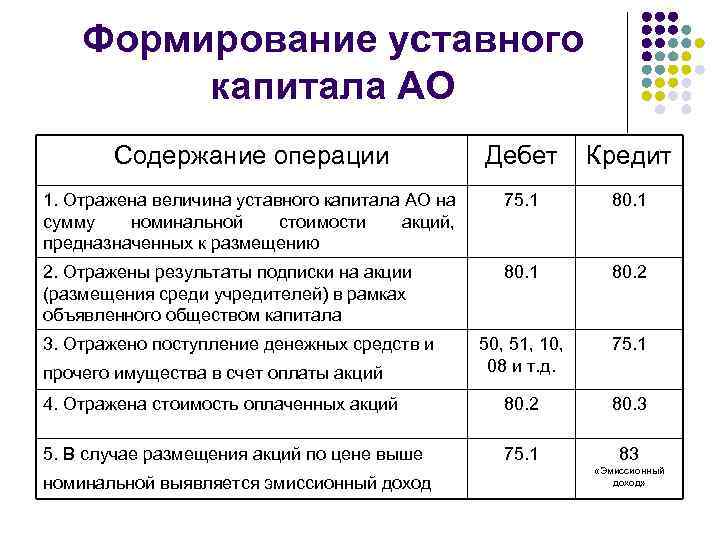

Счет учета добавочного капитала

Добавочный капитал – это увеличение собственного капитала без изменения размера УК общества за счет дополнительных вкладов собственников или в результате деятельности организации.

Пополнение добавочного капитала происходит путем:

Добавочный капитал учитывается на счете 83 «Добавочный капитал».

В 1С счет 83 имеет субсчета:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 83.01 | Прирост стоимости внеоборотных активов по переоценке | |||

| 83.01.1 | Прирост стоимости основных средств | Основные средства | ||

| 83.01.2 | Прирост стоимости нематериальных активов | Нематериальные активы | ||

| 83.01.3 | Прирост стоимости прочих внеоборотных активов | |||

| 83.02 | Эмиссионный доход от выпуска обыкновенных акций | Ценные бумаги | ||

| 83.03 | Эмиссионный доход от выпуска привилегированных акций | Ценные бумаги | ||

| 83.09 | Другие источники |

Аналитический учет Добавочного капитала ведется в разрезе субконто. В зависимости от способа формирования добавочного капитала, ведется анализ по активам-источникам его прироста.

Субконто 1 заполняется из справочников:

- Основные средства – при дооценке ОС.

- Нематериальные активы – при дооценке НМА.

- Ценные бумаги – при получении эмиссионного дохода от выпуска акций.

Чем дебиторская задолженность отличается от кредиторской

Кредиторская задолженность – это наоборот задолженность организации перед другими контрагентами (поставщиками, покупателями, работниками, бюджетом и т.д.). Покажем на примерах отличие дебиторской и кредиторской задолженности.

| Дебиторская задолженность | Кредиторская задолженность |

|---|---|

| Перечисленный поставщику аванс | Задолженность по оплате полученных от поставщика товаров |

| Задолженность по оплате отгруженных покупателю товаров | Полученный от покупателя аванс |

| Излишне выплаченная работнику зарплата | Задолженность перед работниками по заработной плате |

| Выданный контрагенту заем | Полученный от контрагента заем |

Что это такое?

Курс бухгалтерия для начинающих, ее основы подразумевают изучение представленной специальности. Она является упорядоченной системой сбора, регистрации и обобщения данных, которые указываются в денежных эквивалентах. Указанные данные хранят информацию об имуществе, обязательствах компании и перемещения их при помощи непрерывного, сплошного и документального учета всех хозяйственных операций.

Самостоятельный курс «бух учет для начинающих»

Важно! Доступным языком, бухгалтерия для чайников подразумевает все передвижения денежных средств по счету, их приход и списание, учет движимого и недвижимого имущества, которые отображаются в специальных документах. Простая бухгалтерия в организации ведется согласно законодательству

Функции выполняются следующими лицами:

Простая бухгалтерия в организации ведется согласно законодательству. Функции выполняются следующими лицами:

- главный бухгалтер, который работает в компании согласно трудового договора;

- генеральный директор, если отсутствует главный бухгалтер;

- бухгалтер, который не является главным;

- наемным предприятием, которое оказывает услуги бухучета.

В процессе деятельности, главное, что нужно знать каждому бухгалтеру, — это объекты учета, обязательства и хозяйственные операции, которые проводятся компаниями в процессе их работы.

Обратите внимание! Основы бухгалтерского учета для начинающих — это пошаговый курс изучения специальности, который может начать любой желающий. Существует множество частных предприятий и учебных заведений, которые предлагают хорошие курсы занятий

Существует множество частных предприятий и учебных заведений, которые предлагают хорошие курсы занятий.

Бухгалтерия призвана решать всевозможные задачи по созданию и обеспечению достоверной и полной информации или отчетности о работе компании и ее имущественном состоянии. Указанная информация требуется внутренним пользователям отчетности, например, владельцам, акционерам, руководителям. Также вправе получить доступ к ней и внешние пользователи, такие как кредиторы, инвесторы, партнеры и другие лица. Документация и данные, представленные в ней, помогают в таких случаях:

- при необходимости предотвратить негативные результаты хозяйственной деятельности предприятия;

- определить внутрихозяйственные резервы для получения финансовой стабильности предприятия;

- проконтролировать соблюдение законов и норм во время управления хозяйственными операциями;

- обеспечить проверку целесообразности проведения некоторых хозяйственных операций;

- выполнить проверку присутствия и перемещения обязательств и имущества;

- проверить применение трудовых, финансовых и других материальных ресурсов;

- проверить соответствие работы согласно утвержденных смет, нормативов и актов.

Стоимость финансовых вложений

350 акций × (110 рублей — 100 рублей) = 3 500 рублей.

Бухгалтер ООО «Альфа» строит проводку:

| Дебет | Кредит | Сумма | Описание |

|---|---|---|---|

| 58 | 91.1 | 3 500 | Дооценка акций |

Финансовые вложения, которые на биржевом рынке не обращаются, учитывайте по первоначальной стоимости. Кроме затрат по приобретению актива, в стоимость финансовых вложений включайте:

Бухгалтер «Альфы» строит проводки:

| Дебет | Кредит | Сумма | Описание |

|---|---|---|---|

| 58 | 76 | 35 000 | Отразили покупку акций |

| 58 | 60 | 2 000 | Получили консультацию брокера |

| 58 | 76 | 1 000 | Отразили услуги посредника |

Стоимость финансовых вложений составит: 35 000 рублей + 2 000 рублей + 1 000 рублей = 38 000 рублей.

Дебиторка и кредиторка за год в ф. 1 баланса и в других формах годовой отчетности

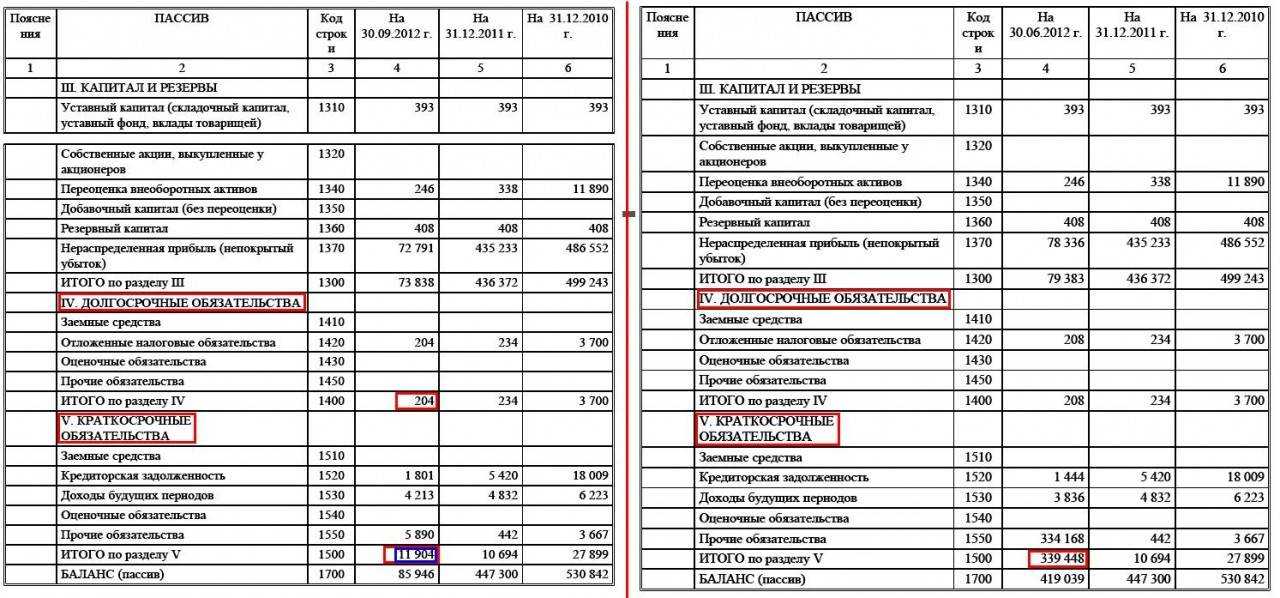

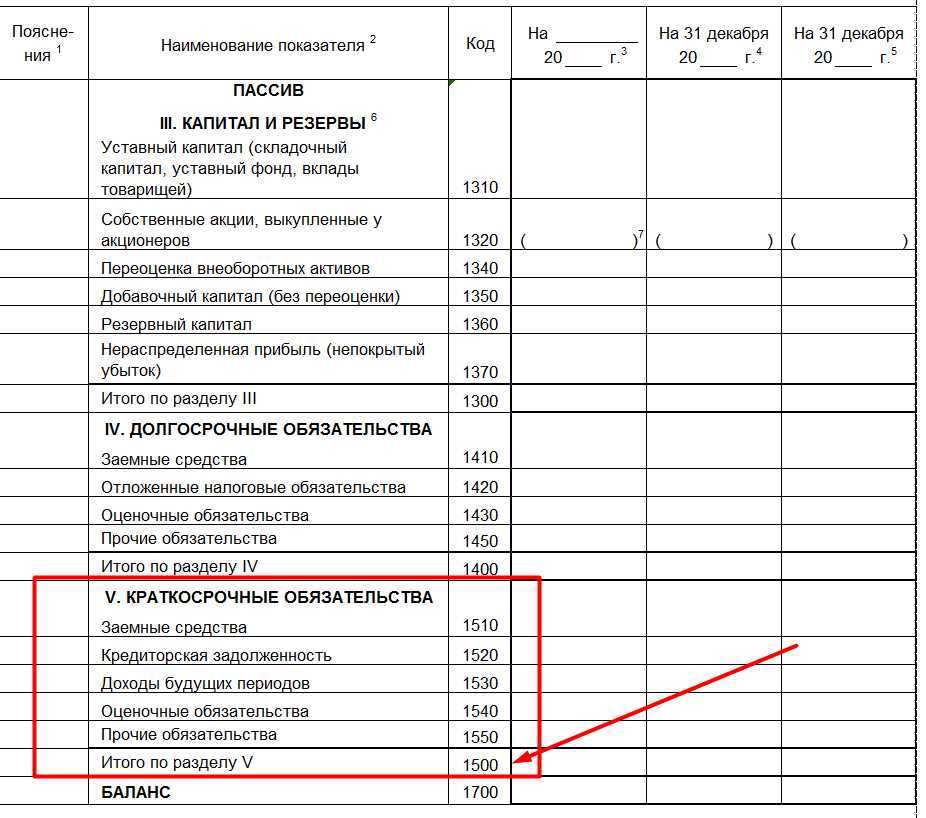

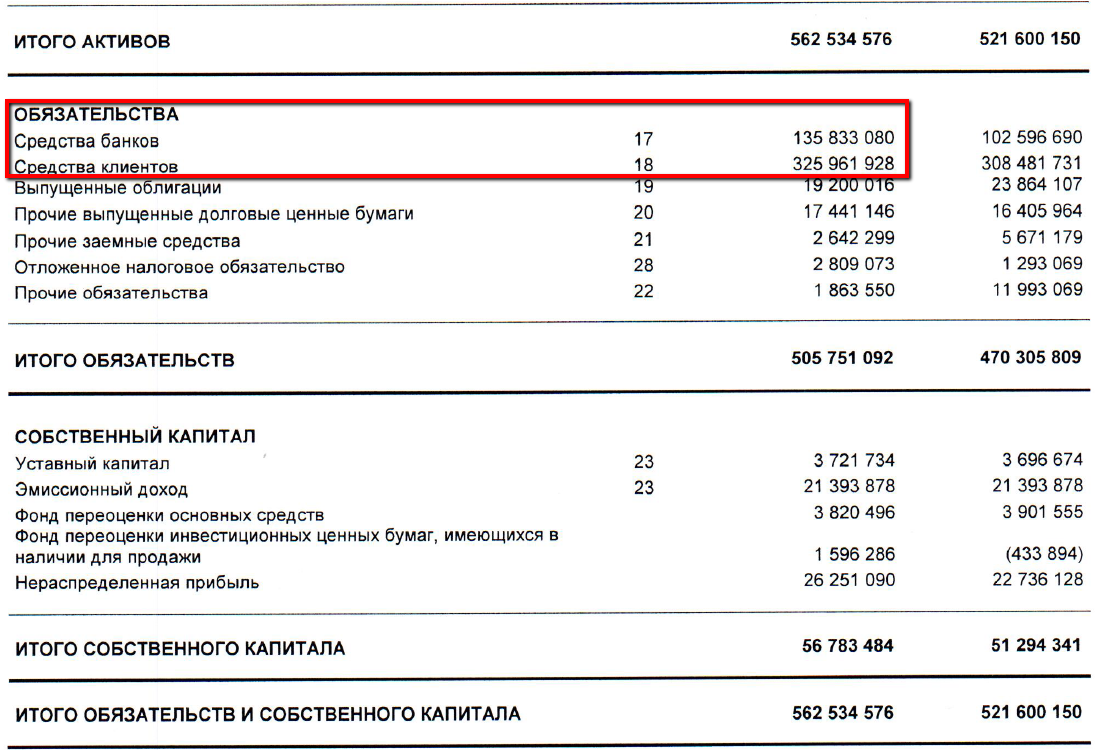

В зависимости от срока погашения кредиторку делят на долгосрочную (более года) и краткосрочную (менее года) и, в соответствии с этой классификацией, показывают в бухгалтерском балансе. Кредиторская задолженность в балансе – это либо долгосрочное обязательство, которое отражается в разделе IV, либо краткосрочное обязательство, которое отражается по строке 1520 раздела V.

Дополнительную информацию о порядке заполнения бухгалтерского баланса читайте в статье «Заполнение формы 1 бухгалтерского баланса (образец)».

Дебиторская задолженность отражается по строке 1230 в разделе II бухгалтерского баланса.

Подробнее об отражении в балансе дебиторки и порядке расшифровки статьи 1230 читайте в статье «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Пример заполнения строки 1230 «Дебиторская задолженность» от КонсультантПлюс Показатели по счетам 46, 62, 60, 70, 71, 73, 76 и 63 (дебетовые остатки по счетам 68, 69 и 75 отсутствуют). Посмотреть пример полностью можно в К+, получив бесплатный пробный доступ.

Дебиторская и кредиторская задолженность – это важные показатели бухгалтерской отчетности предприятия, которые подлежат расшифровке в пояснениях к отчетности (п. 27 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина РФ от 06.07.1999 № 43н). Расшифровка дебиторки и кредиторки интересует пользователей отчетности в первую очередь, т. к. эти активы и обязательства могут быть источниками рисков.

Зачем нужен уставный капитал?

Уставный капитал представляет собой один из важных элементов организации компании или предприятия. Существование уставного капитала обеспечивает финансовую стабильность и долгосрочную устойчивость организации.

Основная цель формирования уставного капитала состоит в том, чтобы создать базу для функционирования компании и обеспечить защиту интересов ее участников. Уставный капитал определяет минимальную сумму собственных средств, которую должна внести организация или предприятие при ее создании.

Уставный капитал является финансовым обеспечением для различных операций и рисков, связанных с бизнесом. Он используется для покрытия потенциальных убытков, обеспечения выплат по долгам и страхования интересов кредиторов и инвесторов.

Уставный капитал также является основой для расчета доли участия каждого учредителя в компании. Он определяет права и обязанности каждого участника и влияет на принятие стратегических решений внутри организации.

Кроме того, уставный капитал может использоваться для установления правил и ограничений внутри компании. Он может определять порядок принятия решений, правила голосования и другие аспекты, касающиеся участников организации.

В целом, уставный капитал является одним из ключевых инструментов для обеспечения стабильности и устойчивости компании. Он защищает интересы участников организации и предоставляет финансовую базу для успешного функционирования бизнеса.

Зачем нужны уставный добавочный и резервный капиталы?

Уставный капитал может использоваться не только для покрытия убытков, но также для развития компании, совершения крупных сделок или привлечения инвестиций.

Добавочный капитал – это сумма денег, которую компания получает от своих участников или акционеров в дополнение к уставному капиталу. Добавочный капитал может служить основой для финансирования расширения бизнеса, открытия новых филиалов или приобретения нового оборудования.

Резервный капитал – это сумма денег, которая накапливается компанией из ее прибыли. Резервный капитал используется для покрытия убытков или для финансирования проектов, которые требуют больших инвестиций.

Вместе уставный добавочный и резервный капиталы обеспечивают финансовую устойчивость и надежность компании. Благодаря ним компания может расширяться, развиваться и привлекать новых партнеров или инвесторов.

Уставной капитал

У различных участников экономической деятельности также может быть глава — Обязательный фонд. Общий уставный капитал всех учредителей компании является уставным капиталом организации. В зависимости от формы юридического лица компании, фонд может состоять из различных акций.

- Фонд, выделенный органом государственной или региональной власти.

- Стоимостью акций. участников.

- Паевые взносы.

В процессе формирования могут создаваться и эксплуатироваться приращения или запасы. Однако размер уставного капитала остается неизменным. Он может быть изменен только после заседания совета учредителей, вместе с информацией, записанной в уставе.

Что такое кредиторская задолженность

Кредитор – это тот, кому должны. Другими словами кредиторская задолженность — это такой вид задолженности, который возникает на договорной основе. Например, компания закупает комплектующие для собственного производства. Стоимость комплектующих и есть кредиторская задолженность. При этом в задолженность не включаются расходы по доставке и упаковке товаров. Сегодня выделены два вида:

Учет производится по счетам, соответствующим определенному виду кредиторской задолженности. Данный вид долга отражается в бухгалтерской отчетности. Таким образом, кредиторская задолженность представляет собой не только просроченные платежи, но и текущие обязательства организации перед своими кредиторами, срок действия которых еще не истек. Организация может списать свою задолженность, если она погашена, либо если кредитор не счел нужным взыскать ее своевременно. Срок давности по кредиту по закону в России – 3 года (по российским контрагентам). Таким образом, кредиторская задолженность– обязательства компании, которые необходимо погасить в конкретные сроки. Данная графа фактически предполагает основные расходы организации на деятельность.

Страхование дебиторской задолженности

Важно! Подсказка от КонсультантПлюсК преимуществам страхования дебиторской задолженности можно отнести повышение финансовой независимости компании. Надо отметить, что компаниям, застраховавшим «дебиторку», как правило, проще получить более выгодные условия

Подробнее о преимуществах, а также о недостатках страхования ДЗ читайте в К+. Пробный доступ можно получить бесплатно.

Как работает страхование дебиторской задолженности? Предприятие заключает договор со страховой компанией, где определяются основные условия договора страхования, включая перечень страховых случаев, порядок оценки финансового положения должников и другие. Например, в договоре страхования может быть определено, что страховым случаем признается неисполнение обязательств покупателем в течение определенного договором страхования срока.

Страховая компания и страхователь определяют перечень и объем дебиторской задолженности, подлежащей страхованию.

Обратите внимание! Страховая компания не страхует дебиторскую задолженность в целом, а тщательно подходит к оценке рисков неплатежей в разрезе каждого клиента страхователя. Что же происходит в результате наступления страхового случая? Страховая компания выплачивает предприятию-страхователю сумму застрахованной дебиторской задолженности с определенным дисконтом, т

е. часть суммы долга списывается в расходы предприятия. После этого право требования задолженности переходит к страховой компании

Что же происходит в результате наступления страхового случая? Страховая компания выплачивает предприятию-страхователю сумму застрахованной дебиторской задолженности с определенным дисконтом, т. е. часть суммы долга списывается в расходы предприятия. После этого право требования задолженности переходит к страховой компании.

Несмотря на то что страхование дебиторской задолженности является достаточно надежным инструментом в снижении кредитных рисков, предприятию стоит сопоставить предстоящие расходы и предполагаемую выгоду от данного вида страхования.

Виды дебиторской задолженности

Дебиторская задолженность делится на два вида:

Стандартный вид дебиторской задолженности включает в себя выдачу кредита (оформление договора с определенной суммой) на конкретный срок. Такая задолженность строго запланирована и должна быть погашена до конкретной даты. Как только срок действия истекает, долг переход в разряд просроченной задолженности. Нарушая условия договора, компания-дебитор получает штрафы и пени. Для снижения риска неоправданной задолженности организация-кредитор должна:

Таким образом, вне зависимости от вида дебиторки работа с контрагентами в данном направлении должна вестись постоянно, поскольку такой вид задолженности является залогом успеха любой организации.

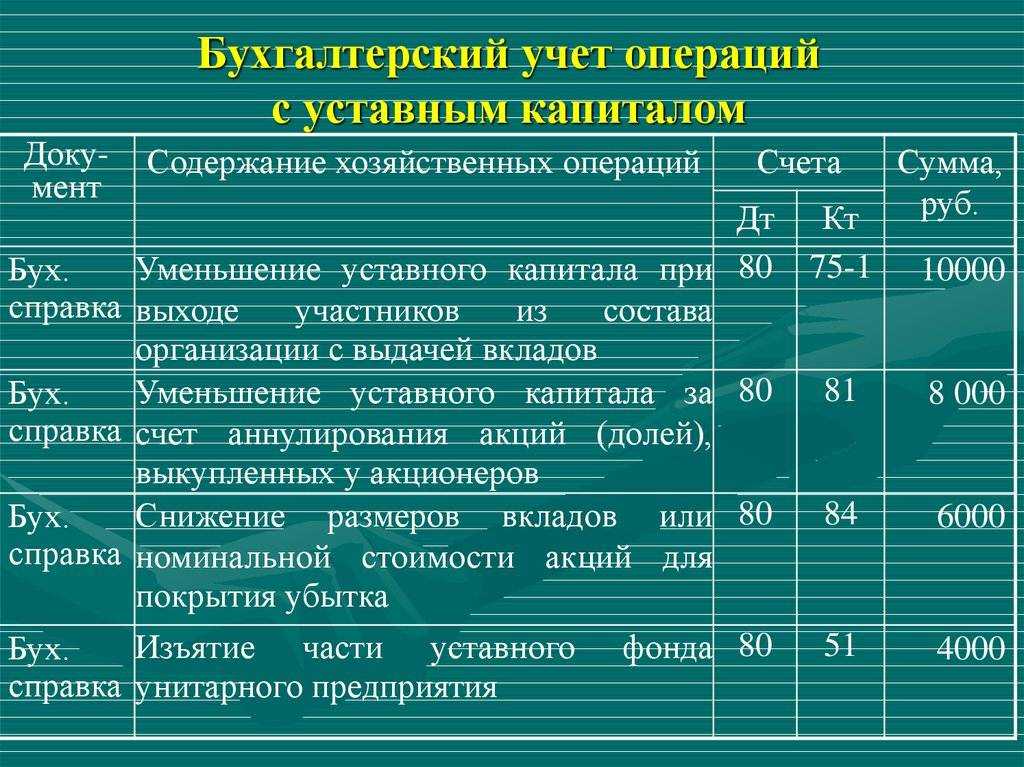

Бухучет добавочного капитала

Учет добавочного капитала производится на одноименном счете 83. Данный счет является пассивным, балансовым. По кредитовой стороне показывается образование либо пополнение капитала, а по дебету отражаются:

- средства, направленные на рост уставного капитала;

- суммы, которые распределяются между различными учредителями данного предприятия;

- выявленные разницы по снижению ценности внеоборотных активов.

Все эти суммы отражаются в разрезе субсчетов, каждый из которых может быть открыт для нового направления использования. Рассмотрим подробнее способы учета этого вида капитала и стандартные проводки.

Финансовые вложения

Финансовые вложения (Financial Assets) — это инвестиции в другие компании. Осуществляя такие инвестиции, вы рассчитываете на пассивный доход, который будет зарабатываться чужими руками. Как и нематериальные активы финансовые вложения не имеют физической формы — обычно они существуют в виде бумажных или электронных документов. Юридически финансовые вложения могут существовать в виде:

Долговые ценные бумаги по экономической сути представляют собой расписки, в соответствии с которыми эмитент (тот, кто выпустил бумагу) обязуется к конкретной дате выплатить держателю бумаги определённую в ней сумму. Держатель покупает бумагу дешевле номинальной стоимости, разница (дисконт) — это его доход. Также эмитент может взять на себя обязанность периодически выплачивать определённые твердые суммы или процент от номинальной стоимости бумаги. В этом случае держатель получает так называемый купонный доход. Наиболее распространенные виды долговых ценных бумаг — облигации и векселя.

Долевые ценные бумаги — это документы, которые подтверждают вклады компании в уставные капиталы других компаний. Покупая акций, доли или паи, инвестор фактически приобретает часть компании. Это даёт право на участие в распределении её прибыли. Часть прибыли, которую компания отдаст инвестору, называется дивидендами. Кроме того, акции публичной компании могут вырасти в цене на бирже, а паи или доли в непубличных компаниях — в глазах конкретного покупателя. В этом случае инвестор может продать долевые ценные бумаги дороже стоимости приобретения, получив спекулятивный доход.

Предоставленные займы — это долги других компаний по временно переданным им деньгам. Классическое ростовщичество: мы даём контрагенту денег, а он нам платит проценты за пользование ими или фиксированную сумму дисконта.

Депозиты — это банковские счета, на которых размещаются временно свободные деньги компании. За это банк платит небольшой процент. Схема, знакомая каждому, кто имеет сберегательные счета физического лица.

Выкупленные долги — это права требования долга с компании, которые мы приобрели по договору переуступки права требования (цессии) у ее кредитора. Естественно, покупается такой долг дешевле его номинальной стоимости в расчете на то, что ваши юристы или безопасники смогут взыскать этот долг в полном объеме. Как это происходит на практике — лучше не задумываться.

Любое финансовое вложение сопряжено с риском. В бухучёте ПБУ 19/02 «Учёт финансовых вложений» предписывает отражать финансовые вложения только когда риск перешёл от продавца к покупателю.

ООО «Рога и копыта» должно 100 млн. руб. ПАО «Газпром». Из имущества у должника — ржавая «Газель», а директор и собственник — бывший ценитель «Вдовы Клико», в последний год перешедший на автомобильную незамерзайку. «Газпром» два года требовал с него оплаты долга и устал. Мы выкупаем право требования за 5 млн. руб. в расчете на переговорные способности нашего менеджера по работе с дебиторами, также известного как Вася-Паяльник. С момента, когда директор «Рогов и копыт» стал должен 100 млн. руб. нам, а не «Газпрому», риск того, что регулярное употребление незамерзайки выработало у него иммунитет к паяльнику переходит к нам. Мы признаём финансовое вложение в размере 5 млн. руб., которое потенциально может принести доход в 95 млн. руб.

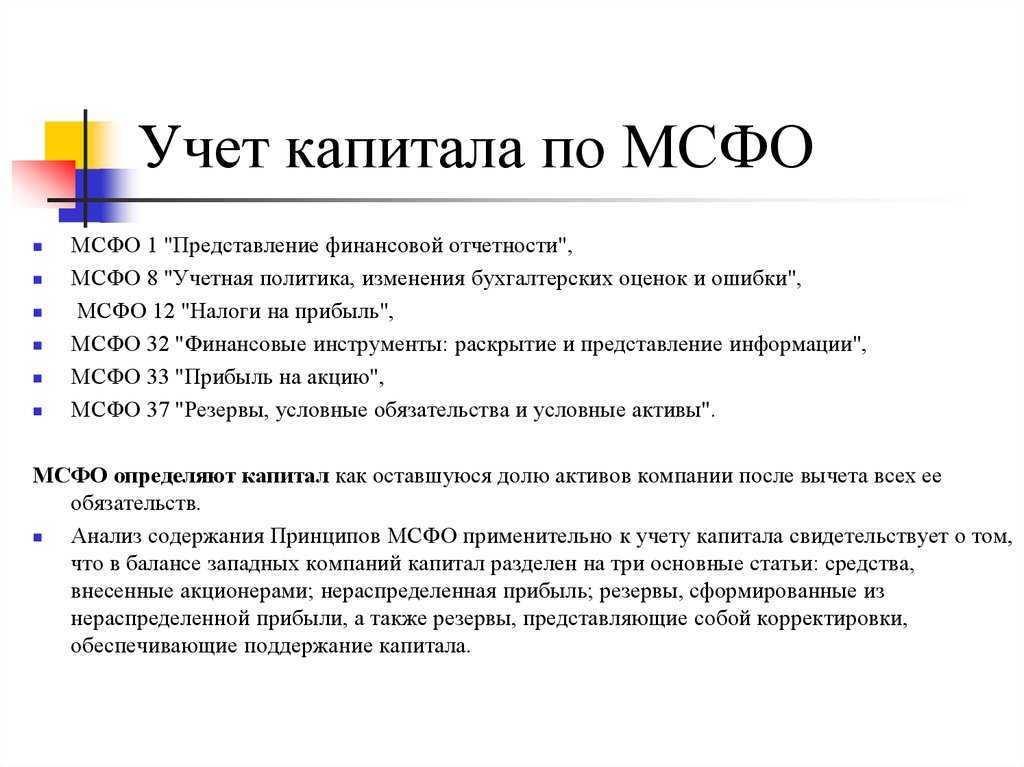

Отдельно отмечу драгметаллы, ювелирные изделия и предметы искусства. С точки зрения действующего бухгалтерского законодательства, это — не финансовые вложения. При этом такие активы могут приобретаться в расчете на получение пассивного дохода. Для того, чтобы их правильно классифицировать, придётся обращаться к МСФО. Но это уже другая история.

Объекты бухгалтерского учёта: что отражать при учёте

Причины появления кредиторской задолженности

Задолженность, именуемая кредиторской, возникает в бухгалтерском учёте в момент приобретения компанией у третьего лица каких-либо товаров (услуг, работ). При этом данные организации приобретают статус поставщиков.

Ещё одной причиной возникновения кредиторки является перечисление аванса будущим покупателем.

Внутренние взаимоотношения также формируют кредиторскую задолженность организации. Это, например, невыплаченная персоналу зарплата.

Резюмируем. Кредиторская задолженность (далее по тексту, КЗ), определённый вид задолженности, возникающей на договорных основаниях. Пример. Ваша организация приобретает комплектующие у третьей стороны для выпуска собственных товаров. Их стоимость будет формировать кредиторскую задолженность.

Законодательно определены следующие виды подобной задолженности:

- долги за полученную продукцию, подлежащие погашению в сроки, указанные в соответствующих договорах;

- за предоставленные услуги (поставленные товары, выполненную работу), сроки погашения которых уже истекли;

- сотрудникам компании по зарплате;

- по внесению платежей в различные внебюджетные фонды.

Имеющаяся КЗ учитывается согласно действующим положениям, на конкретных счетах, каждый из которых предназначен для определённых видов подобной задолженности для последующего отражения в бух. отчётности.

Следовательно, определение «КЗ» включает не только те платежи, сроки выполнения которых уже прошли, но и текущие обязательства компании перед кредиторами.

Компаниям предоставлено право списания КЗ в двух случаях: после её фактического погашения, либо тогда, когда кредитор не посчитал необходимым взыскать её в установленные для этого сроки.

Согласно российскому законодательству сроки давности по кредитам составляют 3 года (для контрагентов, являющихся субъектами российского права).

Кредиторская задолженность, это имеющиеся обязательства организации, которые она обязана погасить в полном объёме в указанные сроки. Эта графа в отчётности задаёт (по сути) основные расходы компании на текущую деятельность.

Обязателен ли счёт?

Законодательство РФ не регламентирует обязательное использование счёта в хозяйственной документации, оплату можно производить и просто на условиях соглашения. Однако, закон называет непременным условием любой сделки заключение договора. Счёт не существует отдельно от договора, это документ, сопровождающий сделку. Он представляет собой как бы предварительную договоренность об оплате по назначенным продавцом условиям – цене, которую должен оплатить покупатель товара или услуги.

Счёт делает расчеты гораздо более определенными, поэтому предприниматели предпочитают использовать его, даже если это условие не оговорено в условиях контракта.

ВАЖНО! Поскольку требование счёта не является законодательно обязательным, он не относится к бухгалтерским отчетным документам, а служит для внутреннего использования

Когда счёт безоговорочно необходим?

В законодательстве прописаны моменты, когда выставление счёта является обязательным сопровождением сделки:

Итак, счёт на оплату не является обязательным документом, ровно как и подотчетным бухгалтерским. Он никак не может влиять на движение финансовых средств, он может быть в любой момент приостановлен или не оплачен – такие явления встречаются довольно часто и не имеют никаких правовых последствий. Тем не менее, этот документ имеет равное значение для участников сделки, так как позволяет им заключить своего рода предварительное соглашение о перечислении денежных средств.

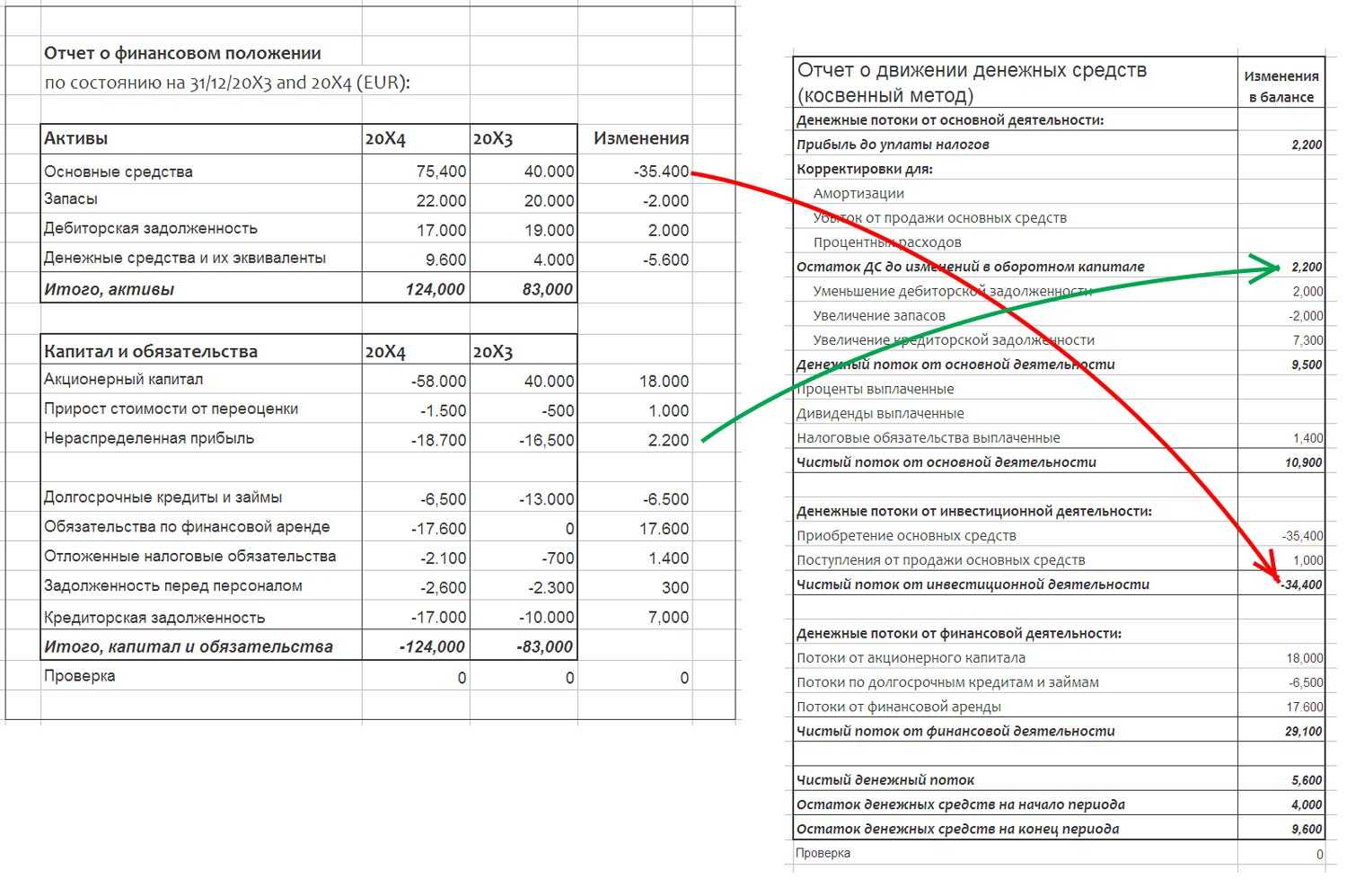

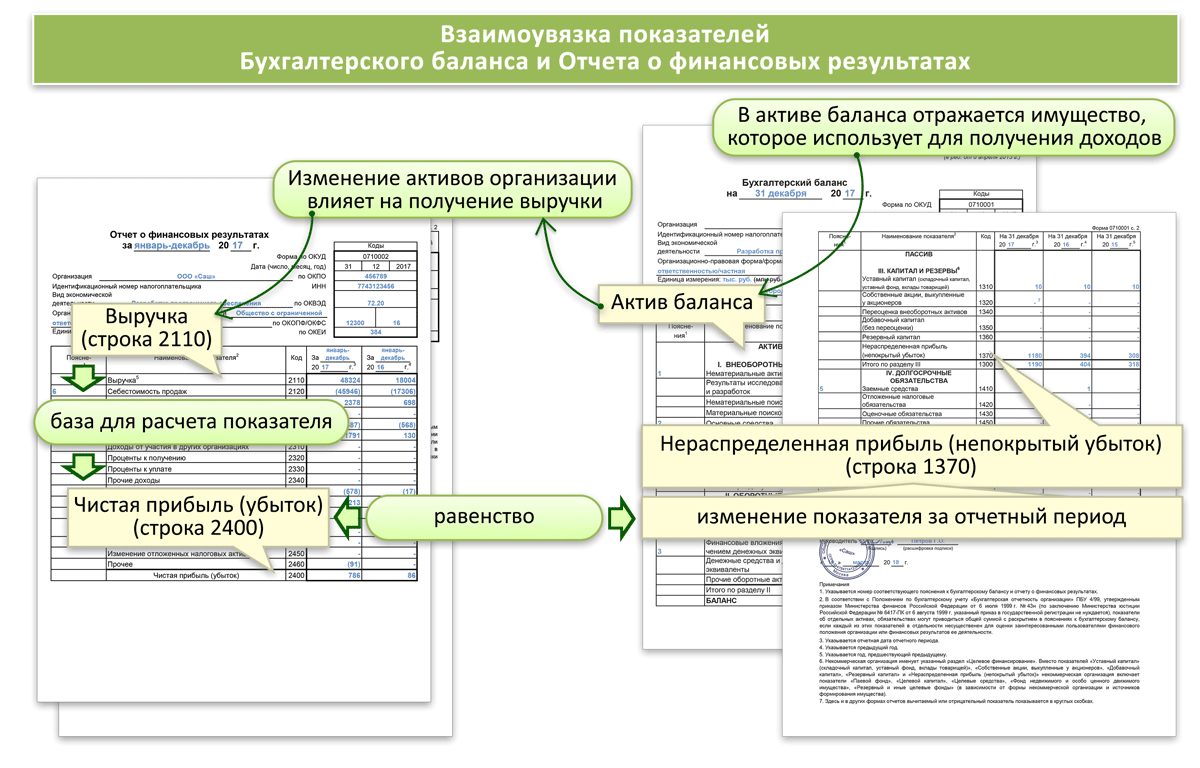

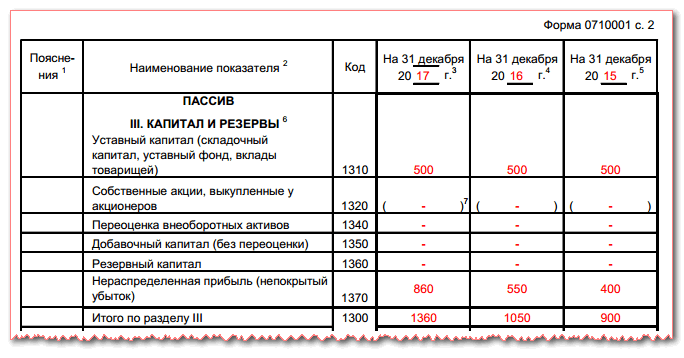

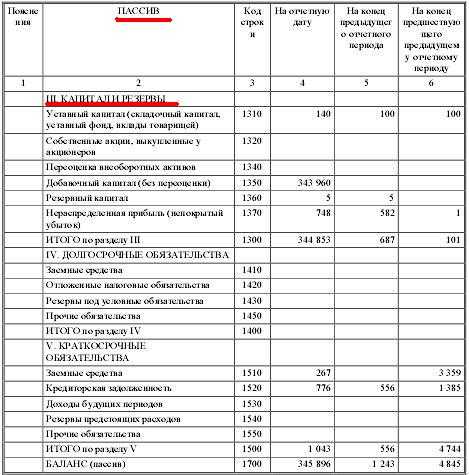

Как устроен бухгалтерский баланс

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает зачем нужен бухгалтерский баланс, что в нём можно увидеть и почему уметь читать баланс важно не только бухгалтеру. В конце статьи пример построения баланса, который будет понятен даже очень далёкому от бухучёта читателю

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на Клерке.ру я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Как самостоятельно изучить бухучет?

Варианты списания дебиторской задолженности

Действующее законодательство предусматривает право организации на списание просроченной ДЗ в ряде конкретных случаев:

- если прошло 3 года (т.е. истёк срок установленной законом исковой давности);

- существует решение о том, что взыскать имеющуюся ДЗ невозможно;

- когда организация-дебитор ликвидирована.

Согласно Налоговому Кодексу ДЗ можно списать по статье вне реализационных расходов, с обязательным созданием специального резерва по имеющимся сомнительным долгам. Но только в случаях признания её безнадёжной.

При списании долга в убыток, закон допускает анулирование подобной задолженности без уменьшения на данную сумму налогооблагаемой базы (раздел, налог на прибыль). Это прямые убытки для организации.

Чтобы списать ДЗ требуется предварительно составить акт о её инвентаризации, приложив к нему обоснование и приказ директора организации.

Можно списать ДЗ до момента ликвидации дебитора. Так как любой ликвидации предшествует длительная по времени процедура, именуемая банкротством.

В это время назначенные конкурсные управляющие собирают собрания всех кредиторов, в ходе которых озвучиваются финансовые требования к организации-дебитору.

По завершению конфискации имущества должника и его реализации вырученные средства передаются кредиторам в порядке очерёдности. Установленной действующими законами.

Российское законодательство предоставляет возможность компаниям-кредиторам в этот период полностью списать имеющуюся по данному заёмщику ДЗ.

Непросроченная задолженность списывается после погашения должником имеющихся по счетам задолженностей.

Принципы бухгалтерского учёта

Переоценка основных средств: порядок проведения и учёт

Как правило, в структуре добавочного капитала наибольший удельный вес занимает переоценка ОС. Поэтому рассмотрим эту тему подробнее. Сумма оценки внеоборотных активов (и ОС в частности) — это единственный показатель ДК, который может изменяться в зависимости от рыночной конъюнктуры. Она может быть как положительной (дооценка), так и отрицательной (уценка).

Организация вправе принимать самостоятельное решение о необходимости переоценки внеоборотных активов. Но она должна производиться не чаще 1 раза в год. Переоцениваются все объекты ОС, входящие в группу однородных объектов (например, транспортные средства, оборудование, здания и сооружения).

Ещё один момент — проведя переоценку один раз, потом делать её нужно регулярно, чтобы данные по текущей рыночной стоимости имущества существенно не отличались от данных бухучёта.

Ситуации, при которых проводят переоценку ОС

Необходимость в переоценке основных средств возникает в следующих случаях:

- увеличение уставного капитала;

- получение кредитов и займов (для оформления залоговой массы);

- формирование реальной себестоимости продукции (в части начисления амортизации);

- продажа активов;

- реструктуризация или продажа компании;

- привлечение инвестиций.

Информация необходимая для переоценки ОС

Чтобы сформировать реальную и адекватную стоимость ОС на текущую дату, нужно ориентироваться на:

- Информацию по аналогичной продукции, полученную от её производителей;

- Данные по уровню цен, содержащиеся в отчётах районных отделений Госкомстата, Минэкономики, торговых инспекций, и т.д.;

- Данные по уровню цен, опубликованные в СМИ, в интернет, в специальной литературе.

В бухгалтерском учёте должна содержаться следующая информация по состоянию на 31 декабря отчётного года:

- По первоначальной стоимости переоцениваемого объекта ОС;

- По сумме амортизации, начисленной за всё время эксплуатации;

- По восстановительной стоимости объекта ОС (если раньше переоценка этого ОС уже проводилась).

Порядок проведения переоценки ОС

Переоценка проводится на основании приказа или распоряжения, который доводится до всех служб, задействованных в процедуре. Создаётся комиссия, для которой готовят перечень объектов ОС для переоценки. В перечне должно быть указано:

- точное название объекта ОС,

- инвентарный номер,

- дата его приобретения,

- дата включения объекта в учёт.

Комиссия устанавливает новую стоимость объектов ОС и составляет акт переоценки. К акту прилагаются все документы, на основании которых эта стоимость была определена. Стоимость ОС после переоценки вносится в инвентарную карточку учёта объекта ОС (форма ОС-6).

В зависимости от итогов переоценки, проводки в бухгалтерском учёте будут разными

Если объект ОС ранее не переоценивался

| Увеличение стоимости ОС после переоценки | Уменьшение стоимости ОС после переоценки | ||

|---|---|---|---|

| Проводка | Операция | Проводка | Операция |

| Дт 01 — Кт 83 | Увеличили стоимость ОС | Дт 91 — Кт 01 | Уценили объект ОС |

| Дт 83 — Кт 02 | Доначислили амортизацию | Дт 02 — Кт 91 | Уменьшили амортизацию |

Если объект ОС ранее уценённый, в результате переоценки увеличил свою стоимость, то на стоимость предыдущей уценки делают проводки:

- Дт 01 — Кт 91 — учли дооценку объекта ОС в пределах предыдущей уценки;

- Дт 91 — Кт 02 — увеличили амортизацию в пределах предыдущей уценки.

Превышение суммы дооценки над суммой предыдущей уценки включают в ДК:

- Дт 01 — Кт 83 — отразили дооценку объекта ОС свыше предыдущей уценки;

- Дт 83 — Кт 02 — увеличили амортизацию свыше предыдущей уценки.

Если объект ОС ранее дооценённый, в результате переоценки уменьшил свою стоимость, то на стоимость предыдущей дооценки делают проводки:

- Дт 83 — Кт 01 — учли уценку объекта ОС в пределах предыдущей дооценки;

- Дт 02 — Кт 83 — уменьшили амортизацию в пределах предыдущей дооценки.

Превышение суммы уценки над суммой предыдущей дооценки относится на финансовый результат в составе прочих расходов:

- Дт 91 — Кт 01 — отразили уценку объекта ОС свыше предыдущей дооценки;

- Дт 02 — Кт 91 — уменьшили амортизацию свыше предыдущей дооценки.

Переоценка не отражается в налоговом учёте. Поэтому при дооценке будет возникать ПНО (постоянное налоговое обязательство) за счёт превышения начисленной амортизации в бухучёте над амортизацией в налоговом учёте. Делаем проводку:

При уценке возникнет ПНА (постоянный налоговый актив) Это обратная ситуация: начисленная амортизация в бухучёте меньше чем в налоговом учёте. Проводка:

Учет прироста добавочного капитала

При росте фонда делаются соответствующие бухгалтерские проводки, отраженные на счетах бухучета:

- Дебет 01/Кредит 83 – увеличение добавочного капитала, возникшее вследствие прироста рыночной стоимости какого-либо имущества, прирост от переоценки библиотечного фонда или приобретение литературы.

- Дебет 02/Кредит 83 – рост капитала после переоценки суммы износа по ОС.

- Дебет 50,51/Кредит 83 – прибыль, полученная от эмиссии ценных бумаг (через кассу или безналичным путем).

- Дебет 75/ Кредит 83 – отраженные суммы положительной разницы курсов валют, которые возникли при формировании начального фонда.

Сроки

Длительность обучения зависит от начального образования. После девятого класса в колледже придется учиться почти четыре года. После окончания школы приобретение навыков в колледже займет почти три года. Можно получить высшее образование в сфере экономики, на что уйдет пять лет.

Домашнее обучение зависит от базовых знаний и способностей конкретного человека. Кому-то может хватить года, а некоторым придется потратить три и более лет.

Изучить специальность бухгалтера довольно просто. Современные методики обучения позволяют получить образование онлайн. Есть специализированные учебные заведения, откуда можно выпуститься с дипломом. В зависимости от выбранного пути, придется учиться на протяжении определенного времени. Главное — готовность получить представленную специальность, упорство и настойчивость.

Основы бухучета для новичков

Понятие собственного капитала предприятия и его источники

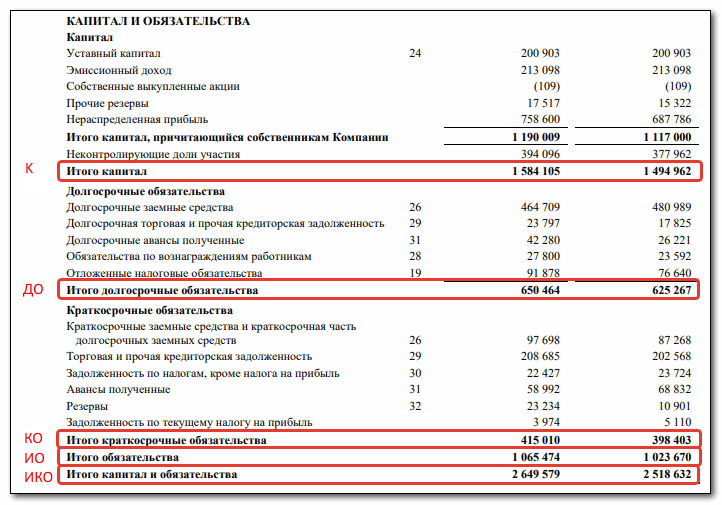

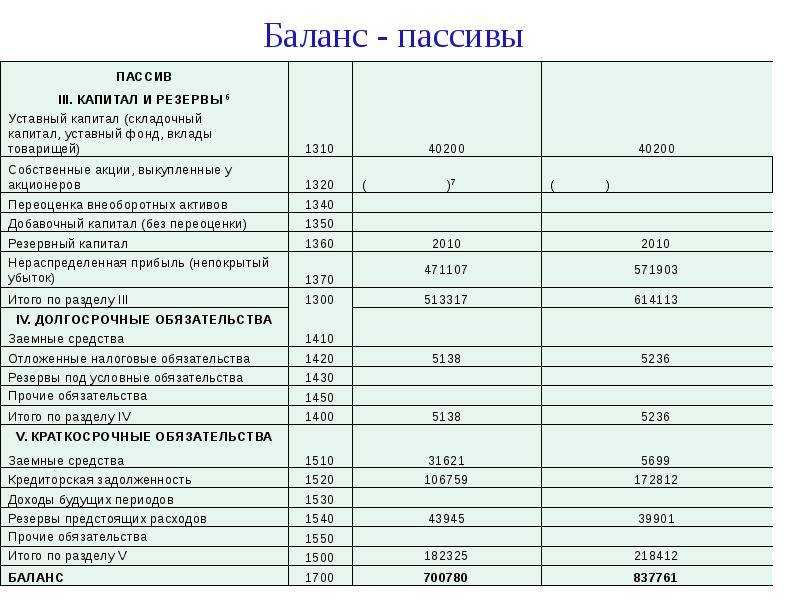

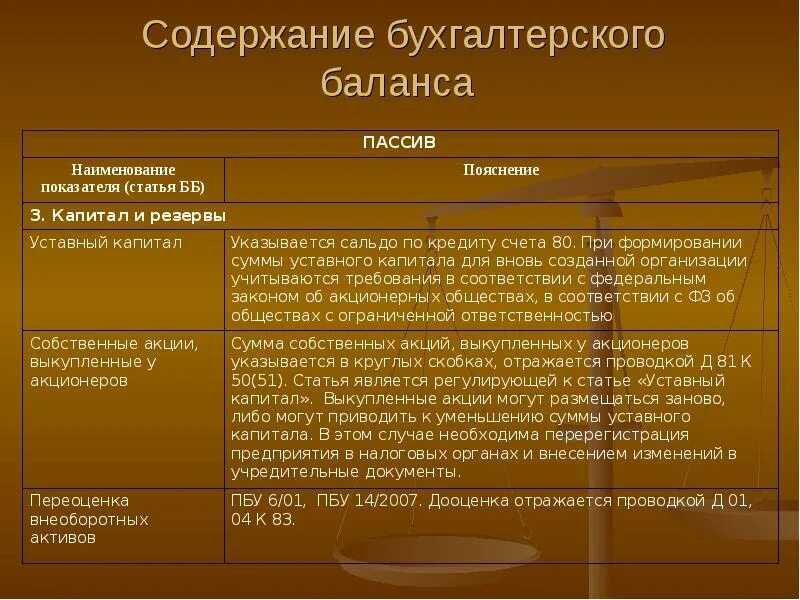

Собственный капитал отражается в третьем разделе бухгалтерского баланса.

Источники собственного капитала предприятия – это вложения в уставный капитал, переоценка внеоборотных активов, добавочный капитал, резервный капитал и нераспределенная прибыль.

|

Преимущества использования собственного капитала |

Недостатки использования собственного капитала |

|---|---|

|

Простота привлечения и использования – решения об увеличении собственного капитала за счет внутренних источников принимаются собственниками и управляющими предприятия без необходимости согласия третьих лиц или внешних хозяйствующих субъектов |

Ограниченность объема привлечения – существенно ниже возможности расширения хозяйственной деятельности предприятия, повышения инвестиционной активности. Особенно этот недостаток проявляется в периоды благоприятной конъюнктуры. |

|

Высокая способность к генерированию прибыли – при использовании собственного капитал не требуется уплата ссудного процента во всех его формах. |

Высокая стоимость использования – использовать собственный капитал предприятия выходит дороже, чем привлекать заемные средства. |

|

Сохранение финансовой устойчивости и платежеспособности предприятия в долгосрочном периоде, соответственно снижение вероятности банкротства. |

Нет возможности повысить коэффициент рентабельности собственного капитала – так как без привлечения заемных средств невозможно обеспечить превышение коэффициента финансовой рентабельности деятельности предприятия над экономической. |

Если сопоставить преимущества и недостатки использования собственного капитала для предприятия, то можно сделать следующий вывод:

Очевидно, что и полностью полагаться на заемный капитал нельзя. Следует соблюдать определенный баланс между использованием собственного и заемного капитала.

Подводя итог

Вообще капитал — это та единица, с которой начинается любая предпринимательская деятельность. Поэтому бухгалтерия, аналитический отдел, финансово-экономическое подразделение, наличие специалиста по инвестированию — это все структурные подразделения предприятия, так или иначе предназначенные для управления потоками капитальных ценностей предприятия.

Большое внимание вопросам, связанным с формированием структуры капитала, следует уделять еще на этапе планирования предприятия. В зависимости от специфики бизнеса возможно совершенно различное соотношение величины основного и оборотного капиталов, часто вполне целесообразным будет наличие заемного капитала, а иногда лучше обойтись только собственным

Для того, чтобы не совершить ошибок при планировании будущей деятельности и, в частности, части, посвященной формированию структуры капитала, советует скачать образец готового бизнес-плана с четким составом всех необходимых разделов и удобной финансовой моделью. Также можно заказать разработку индивидуального бизнес-плана “под ключ” на основе особенностей вашей фирмы.