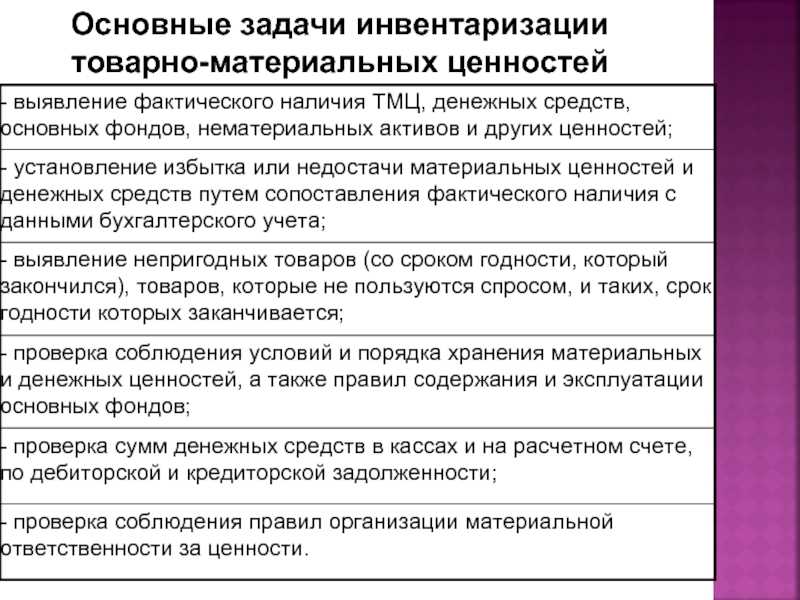

Идеальная инвентаризация

Что под собой предполагает идеальная инвентаризация? Какие преимущества и качества она имеет?Идеальная инвентаризация должна быть:

- Краткосрочной — инвентаризация процесс небыстрый, но должна занимать не более 2 недель, в зависимости от размера склада.

- Экономически выгодной — без недостатка товара и лишних вложений.

- Оригинальной, с подтверждением качества — после проведения инвентаризации руководитель должен быть уверен в достоверности данных.

Можно с уверенностью заявить, что именно по этим параметрам инвентаризация будет называться идеальной, той, которую хочет получить каждая компания.

Порядок проведения инвентаризации

Обязательные условия инвентаризации:

- Сбор инвентаризационной комиссии в полном составе;

- Подсчет единиц, находящихся на складе;

- Демонстрация отчетов и всей документации по ТМЦ и расписки всех ответственных лиц;

- Обязательная фиксация акта проведения инвентаризация в описи.

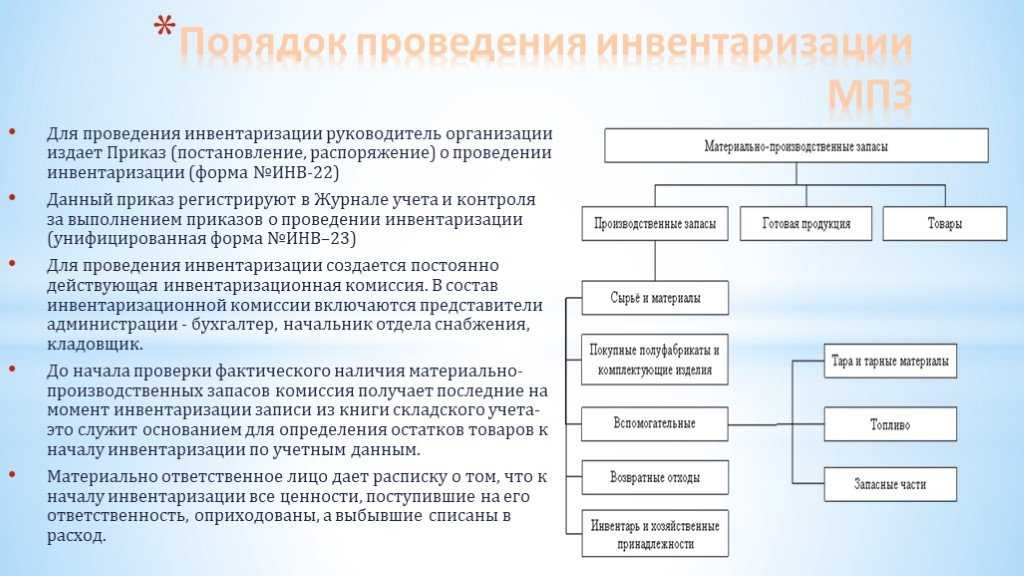

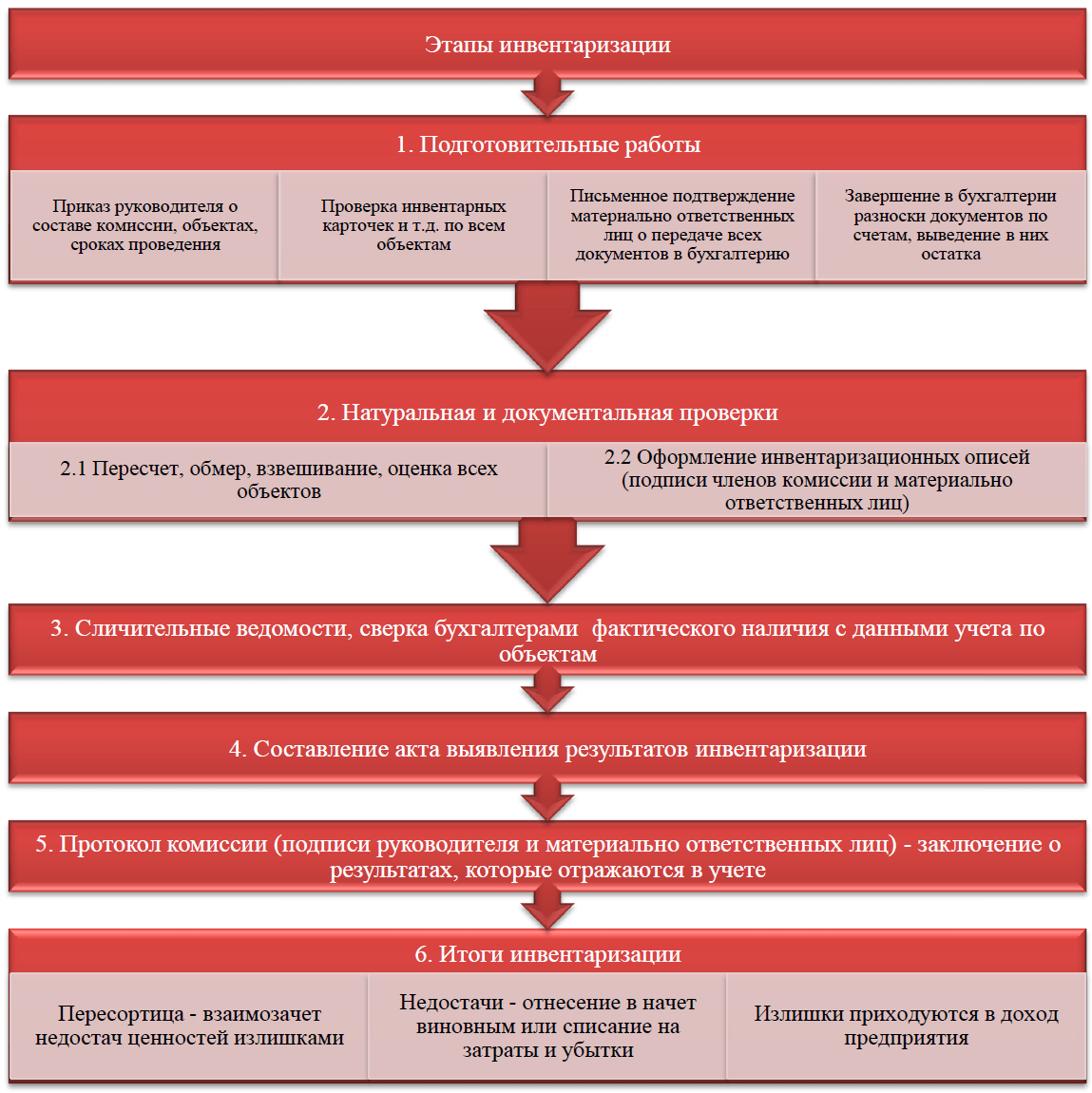

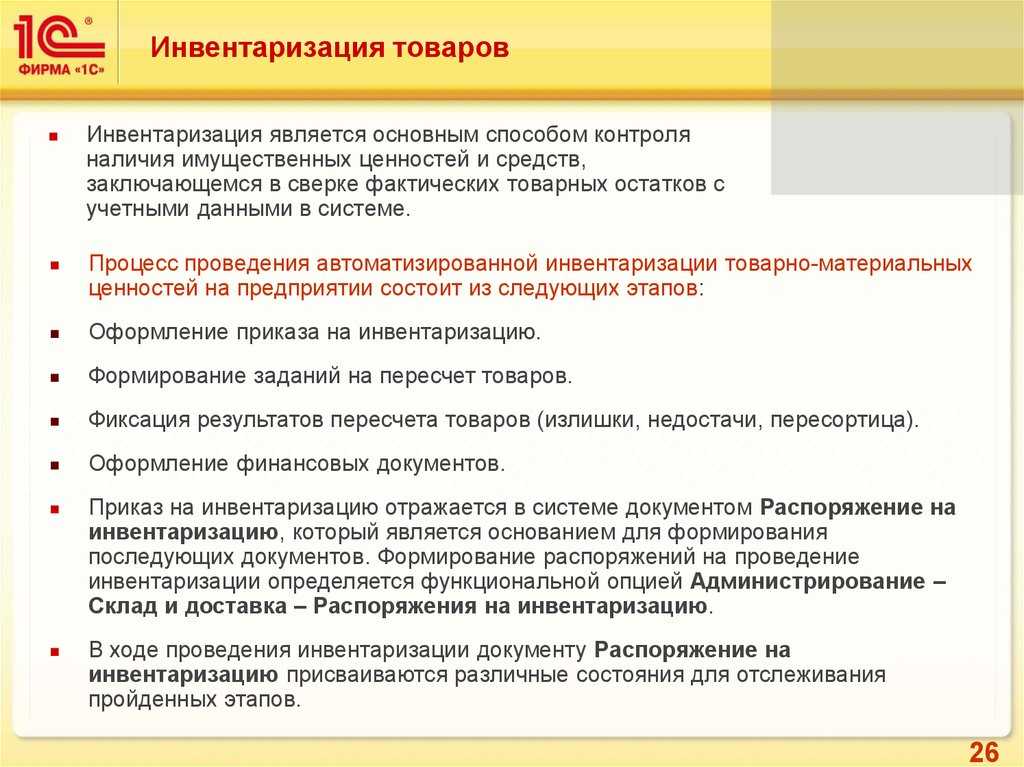

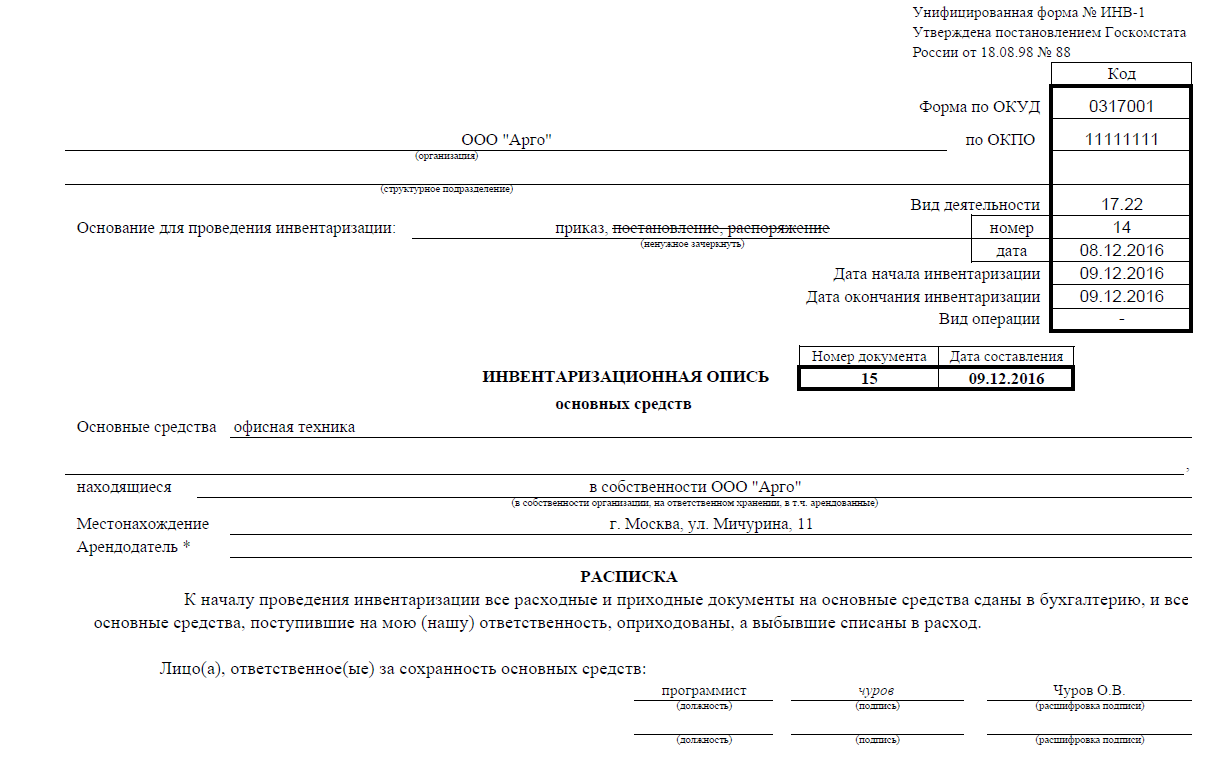

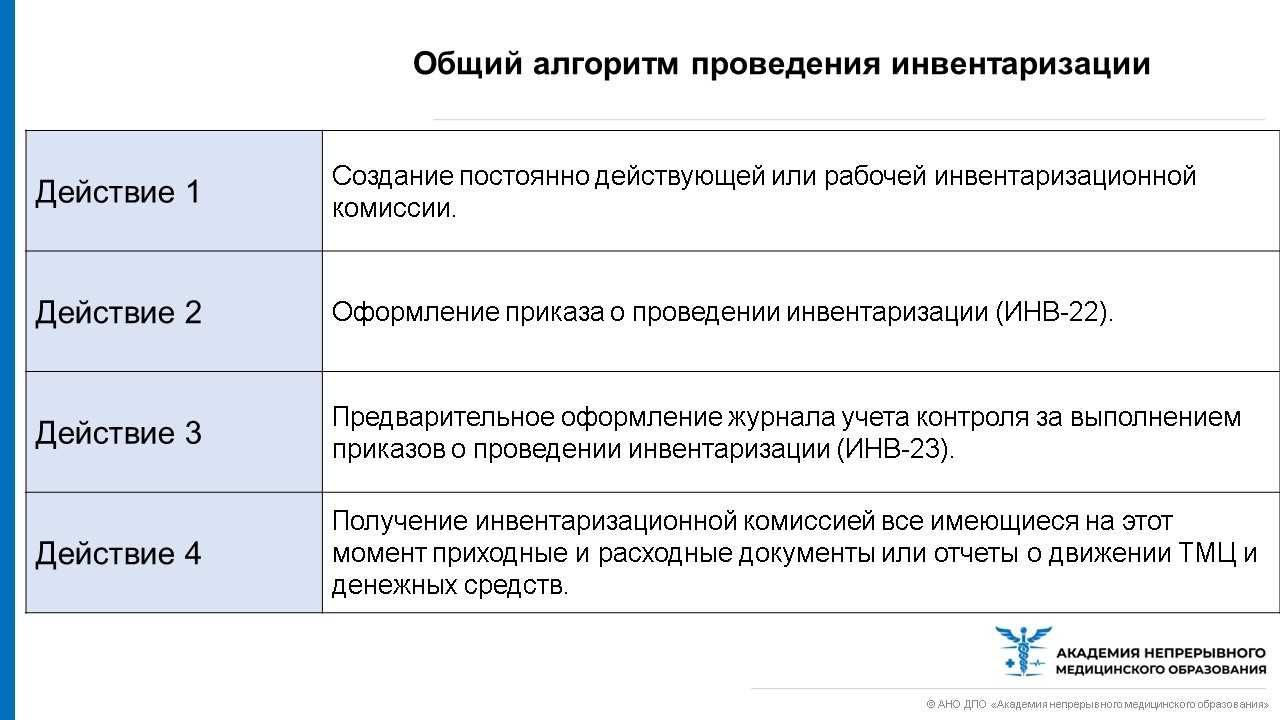

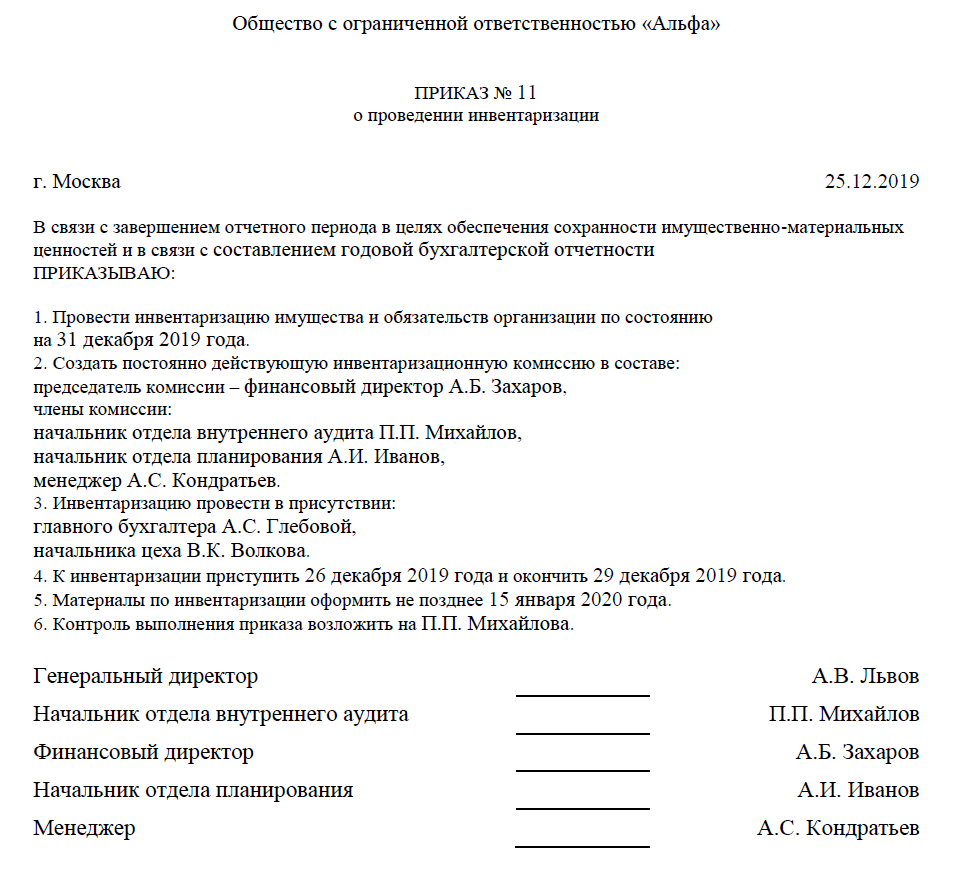

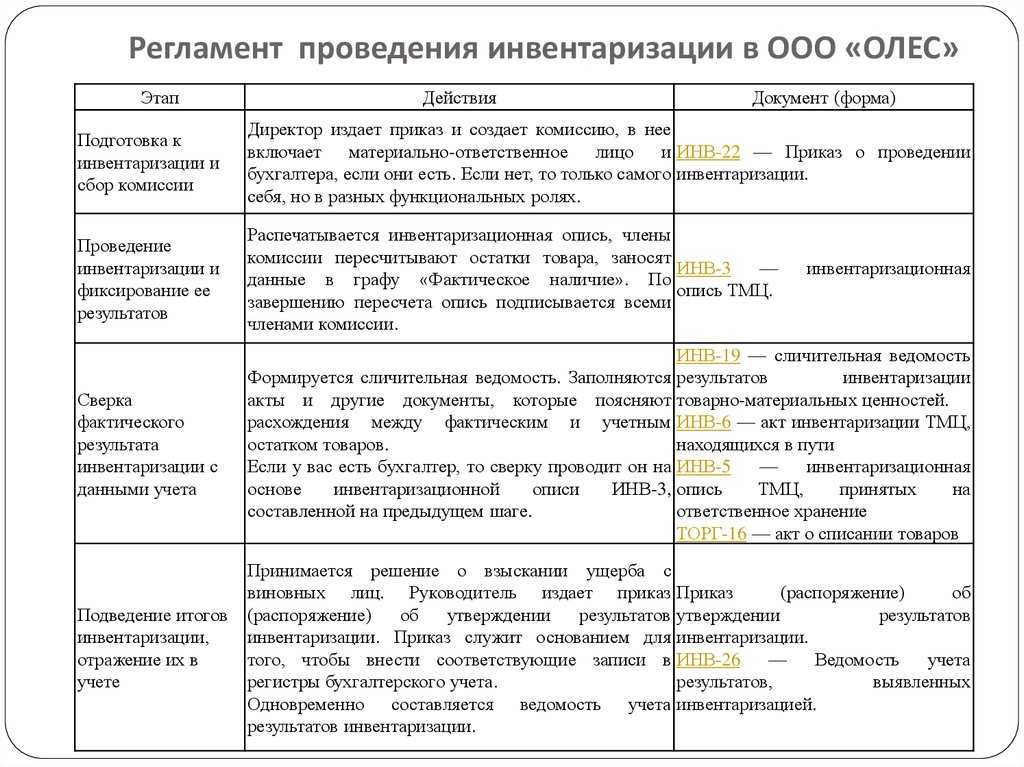

Первым этапом проведения инвентаризации является создание приказа о сборе специальной комиссии. Издается он руководителем предприятия в вольной форме в соответствии с бланком формы ИНВ-22. В его содержании должны быть все данные о предприятии и товаре. Затем комиссия составляет план проведения инвентаризации, который руководство должно подтвердить.

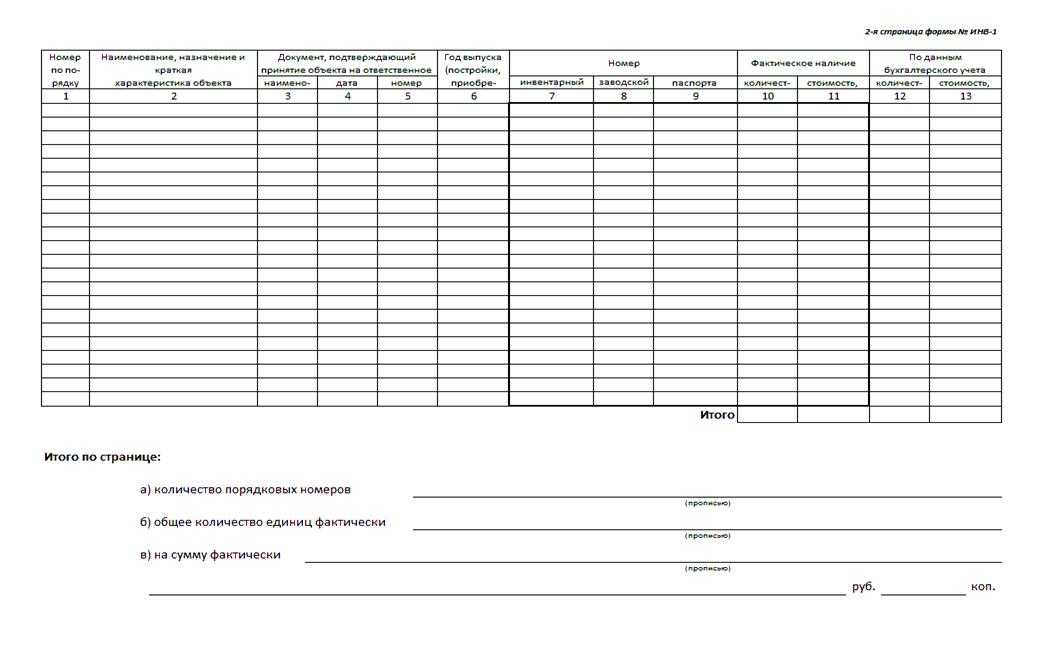

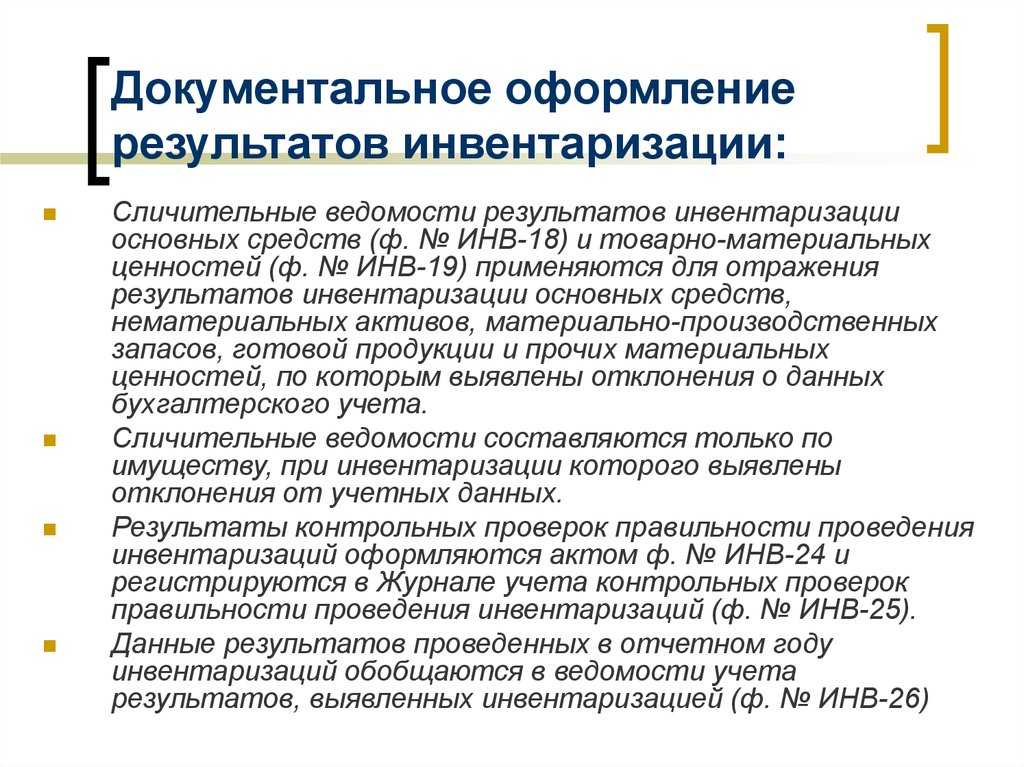

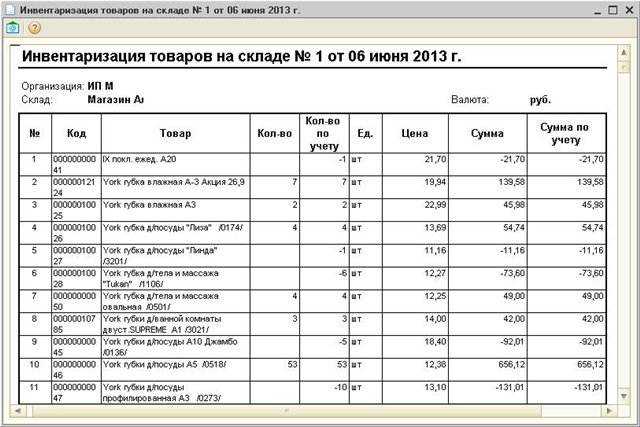

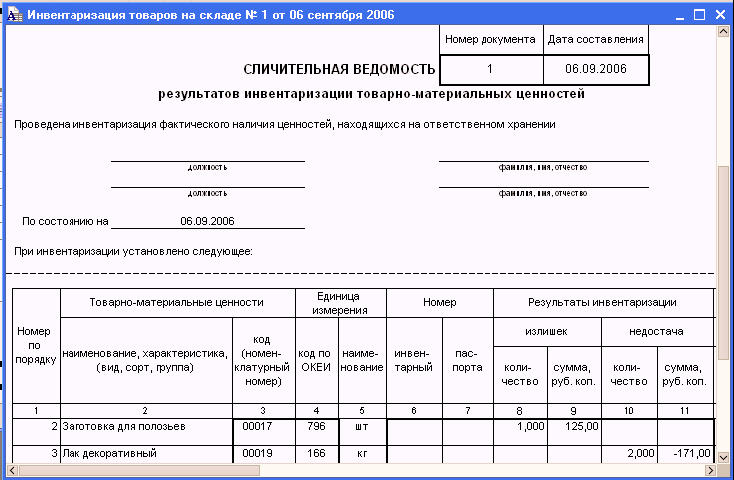

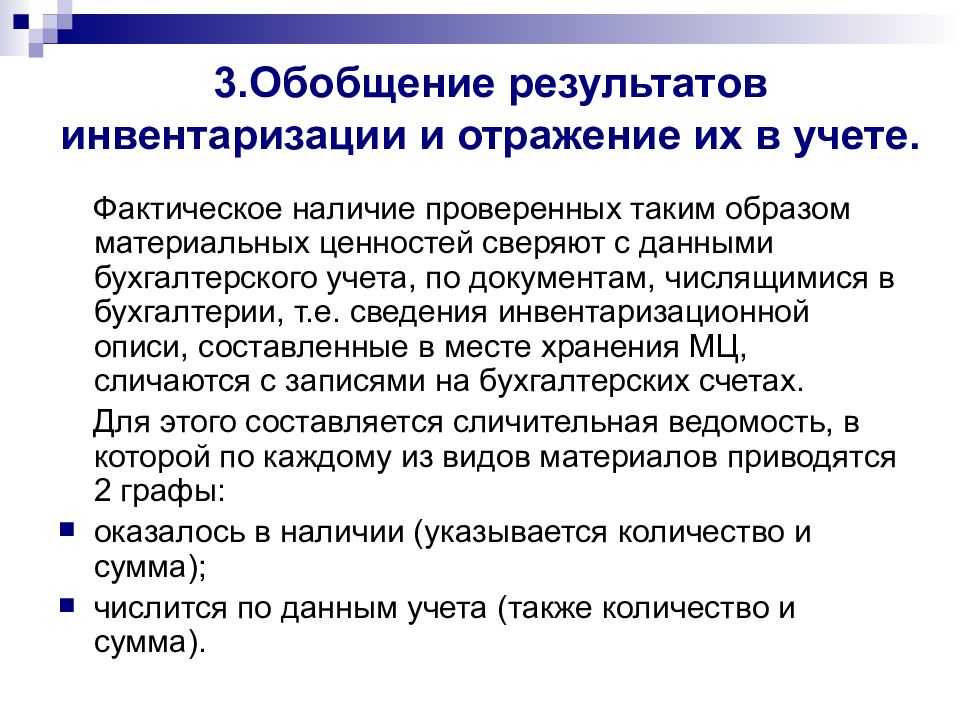

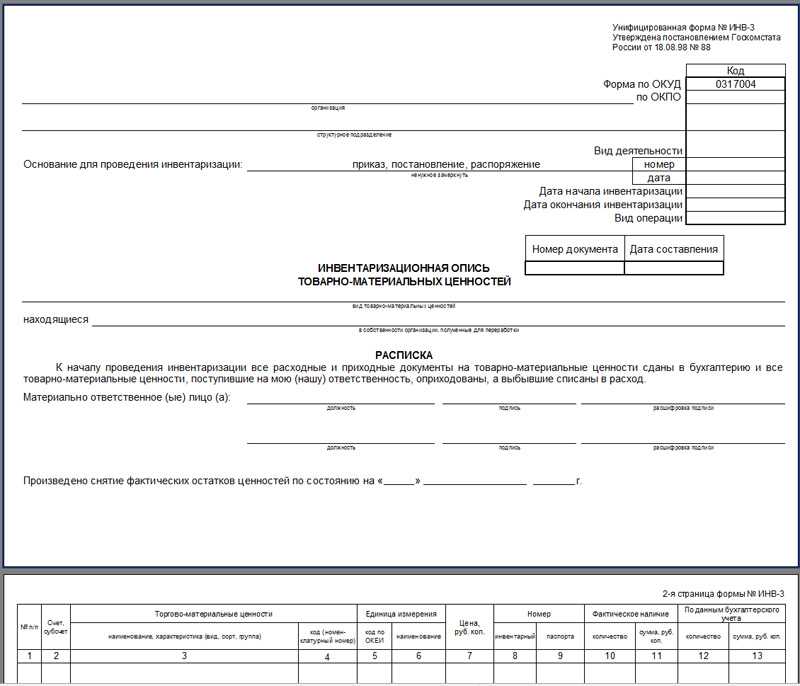

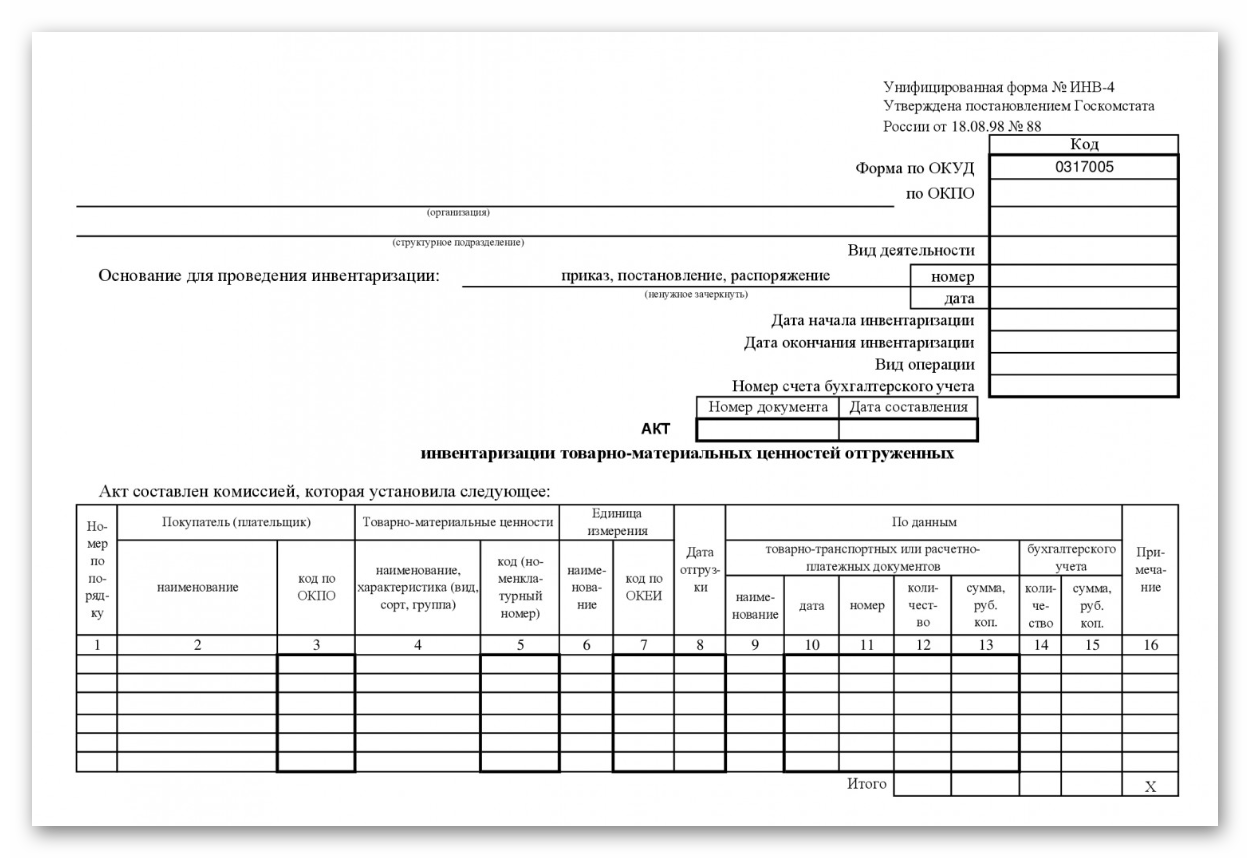

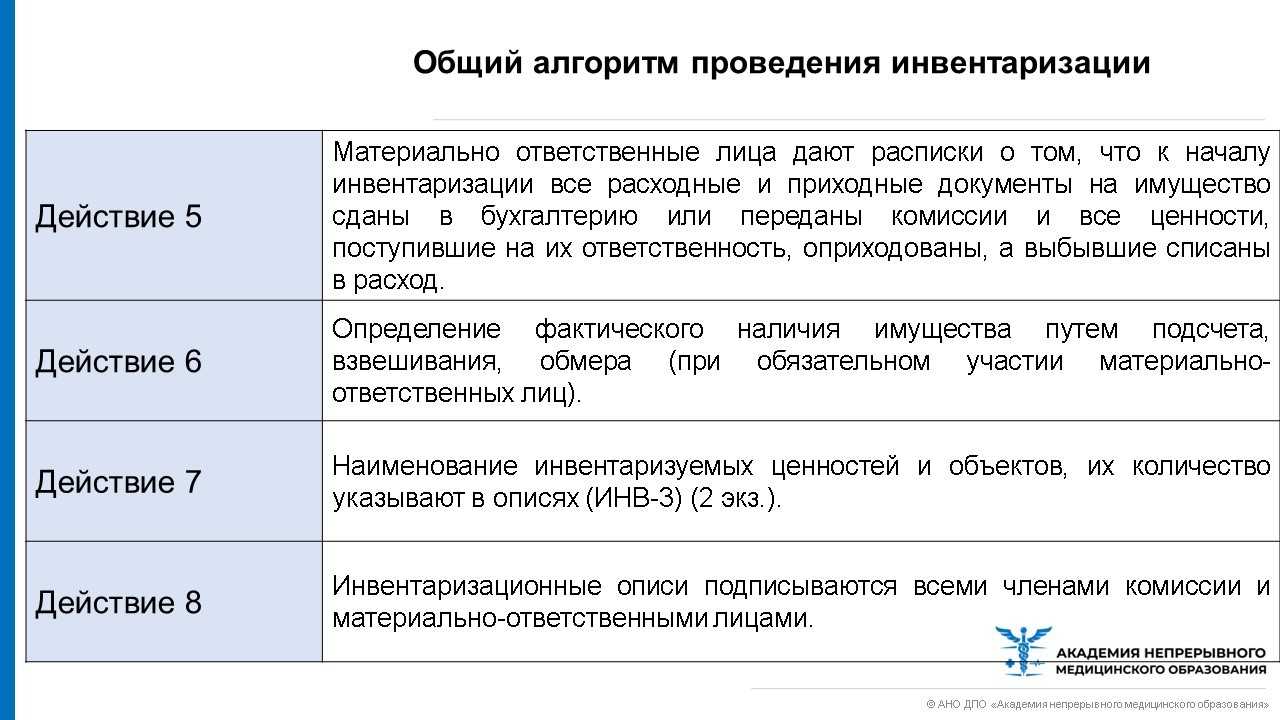

После выполнения первого этапа комиссия проводит пересчет материально ценных вещей на складе, в ходе которого делается опись по форме ИНВ-3

Важно помнить, что при совершении ошибки в описи, не следует переписывать все заново, пользоваться корректором и т.д., нужно просто зачеркнуть неверные данные одной аккуратной чертой, после чего сверху пишется исправление. Дефективный товар также вносится в учет, в соответствии с формой ТОРГ-16

Желательно, чтобы весь товар был проверен по сопроводительным документам для выявления отличий. Все товары, имеющие собственную упаковку, засчитываются согласно маркировке.

Ошибки при описании характеристик товаров

Ошибки при описании характеристик товаров являются одной из наиболее распространенных проблем при проведении инвентаризации. Неправильное описание характеристик может привести к различным негативным последствиям, таким как:

- Нераспределение товаров по категориям или направлениям, что затрудняет последующий анализ и планирование;

- Появление ошибочной информации в отчетах, что может привести к неправильным решениям и потере денежных средств;

- Потеря товаров из-за неправильной идентификации по характеристикам, что приводит к неэффективному управлению складскими запасами;

- Повторная проведение инвентаризации из-за ошибочной классификации товаров, что влечет за собой временные и финансовые затраты;

Чтобы избежать ошибок при описании характеристик товаров, необходимо придерживаться следующих рекомендаций:

- Внимательно проверяйте информацию о товаре перед записью. Ошибки могут возникать из-за невнимательности или спешки.

- Убедитесь, что используемые термины и единицы измерения соответствуют установленным стандартам.

- Не полагайтесь исключительно на свою память — используйте список характеристик товаров или шаблон для их описания.

- При описании характеристик товаров, будьте максимально точны и специфичны, чтобы минимизировать вероятность ошибки.

- Обучите своих сотрудников правильно заполнять характеристики товаров, проводите регулярные обзоры и обратную связь.

Избежание ошибок при описании характеристик товаров является важным шагом в проведении успешной инвентаризации. Ответственное и внимательное отношение к этому процессу поможет существенно снизить вероятность ошибок и их негативные последствия.

Этапы проведения инвентаризации

Таблица возможных ошибок и последствий

| № | Ошибка | Пункт Методических указаний* | Последствия (ссылка на нормативный документ) | |

| 1 | Обязанность подтверждения годовой отчетности данными инвентаризации закреплена за всеми хозяйствующими субъектами. При непроведении инвентаризации контролирующие органы, имея доказательную базу, могут сделать вывод о недостоверности отчетности (ст. 11 Федерального закона № 402-ФЗ от 06.12.2011г.). | 1.3., 1.5. | ст. 120 НК РФ, 15.11 КоАП РФ. | |

| 2 | Расхождения подлежат отражению в учете в том же месяце, итоги годовой инвентаризации — в бухгалтерских отчетах соответствующего года (п. 4 ст. 11 Федерального закона № 402-ФЗ от 06.12.2011г.). Итог, как и в п. 1 недостоверность отчетности. | 5.5. | ||

| 3 | ||||

| 3.1. | Не проведена инвентаризация кредиторской задолженности | Инвентаризация кредиторской задолженности позволяет выявить долги, невозможные к взысканию – по которым истек срок исковой давности, либо кредитор исключен из ЕГРЮЛ. Если данные суммы не были найдены и отражены в доходах отчетного периода, то результатом становится занижение налоговой базы, а значит доначисление налогов, штрафы и пени. | 3.44.-3.48. | п. 1 ст. 122 НК РФ |

| 3.2. | Не проведена инвентаризация дебиторской задолженности | По аналогии с предыдущим пунктом, инвентаризация дебиторской задолженности позволяет выяснить действительный размер данной статьи актива, отследить сроки исковой давности и в итоге сформировать резерв по сомнительным долгам. При пропуске данного блока инвентаризации есть риск несвоевременного списания долгов, завышения налоговой базы и переплаты налогов. Инвентаризация дебиторской задолженности является обязательным условием для формирования резервов по сомнительным долгам и отражения их в расходах. Итог – занижение налоговой базы, доначисление налога, штрафы и пени. Пропуск срока исковой давности также может стать фатальным в претензионно-исковой работе. | 3.44.-3.48. | п. 1 ст. 122 НК РФ,

п. 2 ст. 199 ГК РФ |

| 3.3. | Не проведена инвентаризация резервов | Проведение инвентаризации резервов предстоящих расходов на оплату отпусков и резервов по сомнительным долгам обязательно при пересмотре резервов на следующий налоговый период. Таким образом, ошибки в расчетах резерва могут стать причиной занижения налоговой базы, доначисления налогов, штрафов и пени. | 3.49.-3.55. | п.1 ст. 122 НК РФ |

| 4 | ||||

| 4.1. | В приказе о проведении инвентаризации утверждены не все необходимые данные: срок проверки, состав комиссии | Отсутствие вышеупомянутых данных влечет за собой недействительность проведенной инвентаризации | 2.1., 2.3. | ст. 120 НК РФ,

15.11 КоАП РФ. |

| 4.2. | Ошибки и исправления в описи не заверены надлежащим образом | Незаверенные исправления могут быть признаны недействительными. | 2.9. | |

| 4.3. | В описях не подведены итоги на каждой странице, есть незаполненные строки | Риск дополнения данных заинтересованными лицами. Итог — недостоверность отчетности. | 2.9. | |

| 5 | ||||

| 5.1. | Инвентаризация проведена в отсутствие материально-ответственного лица | При выявлении недостачи у виновного лица есть все основания оспорить сей факт и избежать наказания. | 2.8. | ст. 120 НК РФ,

15.11 КоАП РФ. |

| 5.2. | На начало инвентаризации у материально-ответственного лица не получена расписка о том, что все документы движения проверяемых ценностей сданы в бухгалтерию | Есть вероятность получить неправильные данные и необходимость повторного проведения инвентаризации. В случае недостач материально-ответственное лицо имеет основания оспорить свою вину. | 2.4. | |

| 5.3. | Посторонние лица имели доступ в помещения, в которых проводилась инвентаризация | Есть риск хищений материальных ценностей, а также подлога документов, занесения в них неверных данных заинтересованными лицами. Итог – признание инвентаризации недействительной и недостоверность отчетности | 2.12. | |

| 5.4. | Во время инвентаризации отсутствовал один или несколько членов комиссии | Результаты инвентаризации могут быть признаны недействительными. Этих последствий можно избежать, если приказом руководителя утвердить замещающих лиц. Либо в момент утверждения комиссии на начальном этапе предусмотреть все варианты замен на случай болезни, отпуска, командировки и других непредвиденных обстоятельств | 2.3. |

*— Методические указания по проведению инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина № 49 от 13.06.95г.

Таким образом, знание основных правил проведения инвентаризации застрахует от ошибок, которые могут возникнуть на практике, позволит ускорить данный процесс и использовать данный инструмент контроля на практике, дисциплинируя работников организации и повышая качество учетной информации.

Автор материала: Светлана Дьякова

Ошибки в подсчете товаров

Подсчет товаров во время проведения инвентаризации является одним из самых важных этапов процесса. Ошибки, допущенные при подсчете, могут привести к неправильным результатам и искажению данных.

Одной из наиболее распространенных ошибок при подсчете товаров является неправильная идентификация продуктов. Возможно, вам понадобится обучение персонала, чтобы убедиться, что все сотрудники знают, как правильно определить и отличить каждый товар по его характеристикам, штрих-коду или другим идентификационным меткам.

Другой распространенной ошибкой является неправильное внесение данных в таблицы или базу данных. Часто ошибки возникают из-за небрежности или отсутствия внимания при вводе информации. Рекомендуется использовать программное обеспечение для автоматизации процесса подсчета и исключения вероятности ошибок ввода данных.

Ошибки могут возникнуть также в результате неправильного использования инструментов для подсчета товаров. Некорректная калибровка весов или износ батарей в сканерах штрих-кодов могут привести к неточным результатам подсчета.

Чтобы избежать ошибок в подсчете товаров, рекомендуется следующие меры:

- Обучите персонал правильным методам идентификации товаров.

- Используйте автоматизированные системы для подсчета и ввода данных.

- Регулярно проверяйте и обслуживайте инструменты для подсчета (весы, сканеры штрих-кодов и т.д.).

- Проводите двойную проверку результатов подсчета и исправьте возможные ошибки до окончательного учета.

Помните, что точность и надежность результатов инвентаризации зависит от правильного подсчета товаров

При соблюдении рекомендаций и мер предосторожности, вы значительно снизите вероятность допущения ошибок и получите более достоверные данные о наличии товаров в вашем предприятии

Инвентаризация «по старинке» на небольших складах

Данный метод наиболее популярен среди небольших компаний. Технология этого способа инвентаризации проста и всем знакома. Осуществляется она при помощи ручки/карандаша, бумаги и достаточно большого количества времени. Основная мысль такого способа — ручной подсчет всех единиц товара. У такого метода инвентаризации много минусов, о которых догадаться не сложно:

- Процедура занимает много времени, в лучшем случае неделю, в худшем — месяц и больше;

- Для проведения такого вида инвентаризации требуется закрытие склада, а значит это влечет за собой потери потенциальных клиентов и прибыли.

- Требует определенных вложений, в том числе оплату в двойном размере сотрудникам, а иногда и наем персонала.

- В большинстве случаев результаты инвентаризации не идеальны. Выявляются недочеты, излишки, недостачи и т.д. А самой главной проблемой является то, что руководитель не может быть уверен в точности данных, вследствие чего возникает целый ряд других проблем.

Преимущество такого метода заключается в экономии денежных средств, но оно весьма сомнительно. Для небольших складов данный способ инвентаризации действительно поможет сэкономить средства, но для больших- это крайне затратно. Если брать в расчет количество возможных ошибок, а их будет много, можно с уверенностью сказать, что расходы на инвентаризацию будут в разы меньше, чем убытки от такой “экономии”.

- Актуально для больших складов и предприятий. Стоимость одной инвентаризации будет варьироваться от 30000р до 50000р

- Вам придется полностью довериться профессионализму сторонних специалистов и в дальнейшем всегда использовать их услуги.

- Ваши сотрудники не будут получать новых знаний., а их компетенция не будет расти. Более того, ваши работники перестанут полностью контролировать склад.

Безусловно, даже такой способ инвентаризации может нести за собой риски и издержки, хотя, на первый взгляд, кажется наиболее удобным и выгодным.

Фактическое наличие объектов

Когда организация обязана провести инвентаризацию

Инвентаризация — это обязательная ежегодная процедура для всех без исключения предприятий. Главная цель — проверить соответствие данных бухгалтерского учета фактическому положению

Но не все организации понимают важность мероприятия, превращая его в формальность. Однако только в ходе инвентаризации можно выявить излишки или недостачи имущества, установить фактическое состояние объектов, упорядочить имущественные отношения, оценить действительность отраженной в учете задолженности, выявить возможность снижения затрат, cкорректировать учет и минимизировать налоговые риски

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

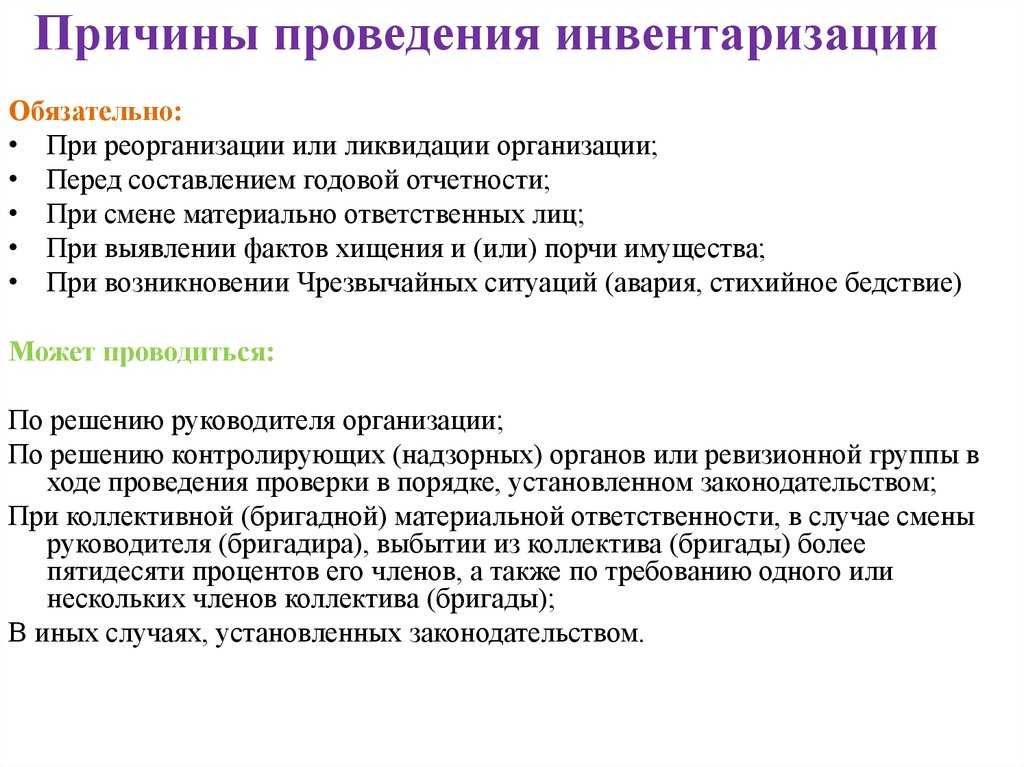

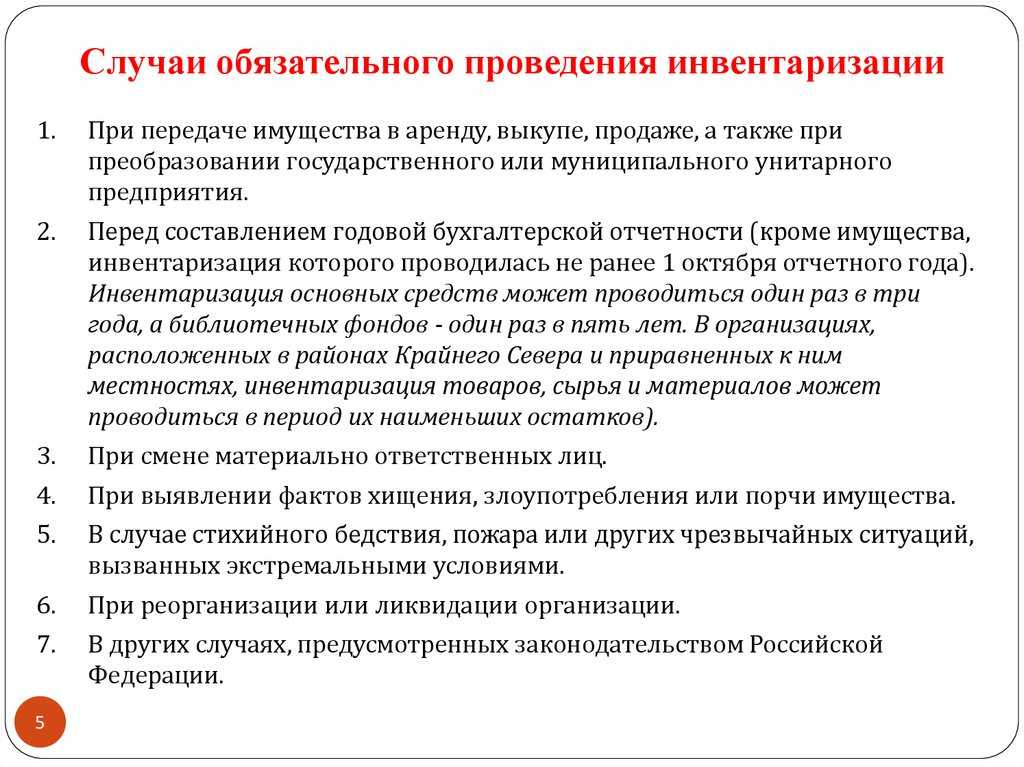

Случаи, когда инвентаризация обязательна:

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации;

- других случаях, предусмотренных законодательством.

Основные средства необходимо проверять раз в три года (п. 27 Положения о бухгалтерском учете и отчетности в РФ, утвержденное Приказом Минфина РФ от 29.07.1998 № 34н).

Кроме того, руководитель организации имеет право самостоятельно назначить инвентаризацию. Для этого ему необходимо определить количество мероприятий в отчетном году, их даты, перечень проверяемого имущества и финансовых обязательств при каждой инвентаризации (пп. 2.1 п. 2 Методических указаний по инвентаризации).

Влияние ошибок на результаты инвентаризации

Ошибки, допущенные при проведении инвентаризации, могут серьезно повлиять на получаемые результаты. Неправильно учетные данные могут привести к искаженной картине наличия и распределения активов предприятия, что может привести к серьезным последствиям для бизнеса.

Недостаток активов в учетных данных: отсутствие записей о реальном наличии активов может привести к пропуску значимых активов при процессе инвентаризации. Это может привести к неправильному распределению ресурсов и неправильным финансовым прогнозам предприятия.

Дубликаты активов: наличие дубликатов в учетных данных может привести к ошибочным выводам о наличии активов. Если активы учтены дважды, то возникают искажения в балансе предприятия, что может привести к неправильным финансовым расчетам и принятию неверных управленческих решений.

Ошибки в описании активов: неправильное описание активов или неверное указание их характеристик может привести к тому, что активы будут неправильно идентифицированы или неправильно использованы. Например, неправильно указанное использование оборудования может привести к его неправильному использованию и потере ценных ресурсов предприятия.

Отсутствие активов в списке: неучет активов в учетных данных может привести к их неправомерной или незаконной потере. Если активы не учтены в списках при проведении инвентаризации, то они могут быть выведены из оборота предприятия без должной замены или компенсации. Кроме того, отсутствие активов в списках также может привести к неправильным финансовым расчетам и принятию неверных управленческих решений.

Ошибка в оценке стоимости активов: неправильная оценка стоимости активов может привести к неверным финансовым расчетам и ошибочным управленческим решениям. Если активы занижены в цене, то предприятие может потерять потенциальную прибыль. Если активы завышены в цене, то это может привести к неправильным финансовым расчетам и неправильным инвестиционным решениям.

Недостаточная детализация информации: отсутствие подробной информации о каждом активе может привести к трудностям в его идентификации и использовании. Недостаточная детализация также может привести к неправильной классификации активов и неполному отражению их характеристик в учетных данных.

Чтобы избежать описанных выше ошибок при проведении инвентаризации, необходимо тщательно подготовиться к этому процессу, проверить и обновить учетные записи, обеспечить точность данных и проанализировать полученные результаты. Также рекомендуется использовать современные технологии и программы для автоматизации процесса инвентаризации и минимизации возможности ошибок.

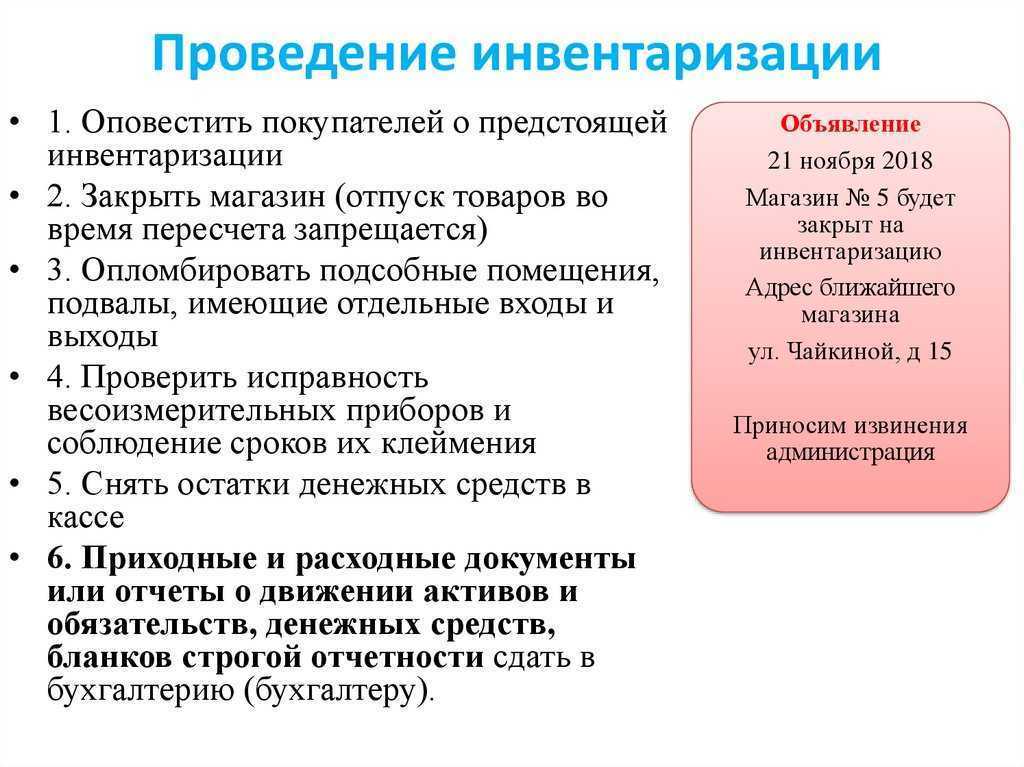

Первые шаги перед инвентаризацией

Инвентаризация – это процесс учета и проверки имущества организации. Чтобы провести инвентаризацию без проблем, необходимо выполнить ряд подготовительных шагов.

1. Определить цель инвентаризации.

Прежде всего, необходимо определить, что именно вы хотите достичь, проводя инвентаризацию. Например, это может быть: проверка наличия и точность учета имущества, проверка соответствия данных в учетной системе фактическому наличию имущества и т.д.

2. Составить план инвентаризации.

Составьте подробный план проведения инвентаризации. Определите, какое имущество будет подвергаться учету, какие методы учета будут использоваться, какие документы и справки нужно подготовить.

3. Подготовить необходимые документы.

Соберите все необходимые документы для учета имущества: акты приема-передачи, договоры аренды, акты списания и другие документы, связанные с перемещением и использованием имущества.

4. Организовать команду инвентаризации.

Сформируйте команду сотрудников, которые будут участвовать в проведении инвентаризации. Распределите роли и обязанности между членами команды.

5. Предупредить сотрудников об инвентаризации.

Сообщите всем сотрудникам о предстоящей инвентаризации. Объясните им цель и задачи инвентаризации, попросите сотрудников сотрудничать и следовать указаниям команды инвентаризации.

6. Создать расписание инвентаризации.

Разработайте детальное расписание проведения инвентаризации. Определите даты, время и места проведения инвентаризации для каждого отдела и подразделения.

7. Подготовить инвентарные карточки.

Подготовьте инвентарные карточки и штрих-коды или другие средства идентификации имущества. Номерируйте карточки и распределите их с учетом особенностей учета имущества.

8. Проверить оборудование и программное обеспечение.

Проверьте оборудование и программное обеспечение, которое будет использоваться при проведении инвентаризации. Убедитесь, что все устройства работают исправно, а необходимые программы установлены и настроены.

9. Провести пробный запуск инвентаризации.

Перед началом основной инвентаризации рекомендуется провести пробный запуск. Обучите команду инвентаризации процедурам и технике работы, а также проверьте работоспособность используемых методов и инструментов учета.

10. Определить и устранить возможные препятствия.

Идентифицируйте и примите меры по устранению возможных препятствий для проведения успешной инвентаризации. Это могут быть проблемы с доступом к помещениям, неполадки в документообороте или другие проблемы.

Подготавливаясь к проведению инвентаризации и выполняя указанные шаги, вы снижаете риск возникновения ошибок и проблем в ходе процесса учета имущества.

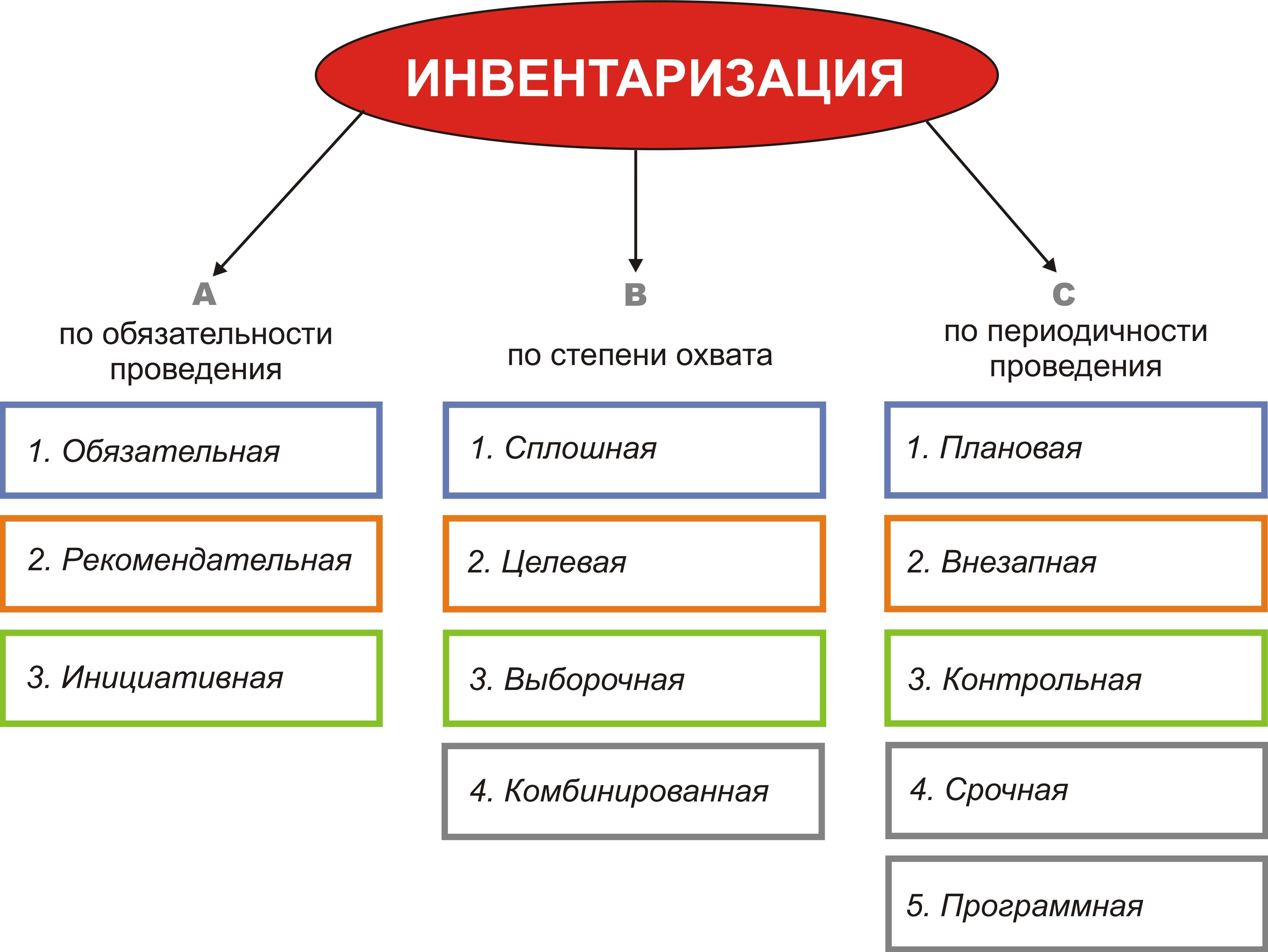

Объекты мониторинга

Проверка активов и обязательств бывает выборочной и сплошной. Первая обычно бывает внеплановой, например, для инвентаризации конкретного объекта при выявлении тех или иных обстоятельств. А вторая всегда используется в годовой либо во время реорганизации или смене руководства.

Учитывая, что годовая инвентаризация требуется для подтверждения всех активов, проверке подлежат:

- забалансовые счета;

- земельные участки;

- активы и обязательства;

- расчеты;

- резервы сомнительных долгов;

- ТМЦ.

Но законодательство позволяет не проверять следующие объекты:

- имущество, инвентаризованное не раньше 1 октября текущего отчетного промежутка;

- основные средства, которые регулярно проверяются единожды в 3 года;

- библиотечный фонд при условии стабильного мониторинга раз в пятилетку;

- сырье, товары, материалы, если фактическое нахождение фирмы ─ Крайний север и близлежащие районы.

Это распространяется только на годовые инвентаризации. Если нужна внеплановая, то исключение аннулируется и руководитель вправе назначить мониторинг в любой момент. Например, в случае кражи товаров в компании, которая располагается на территории Крайнего севера, начальник на законных основаниях может собрать инвентаризационную группу.

Поводы для назначения инвентаризации

В соответствии с законодательными документами инвентаризация непременно назначается к проведению организациями независимо от их формы собственности в следующих обстоятельствах:

- при реализации, покупке либо сдаче в аренду материального имущества;

- если организация реорганизуется или официально ликвидируется;

- когда на том или ином участке сменяется лицо, несущее материальную ответственность;

- в случаях, когда муниципальная организация или госпредприятие преобразовываются в другую форму собственности;

- при констатации совершения фактов воровства (хищения), нарушения условий хранения, перемещения и отпуска товаров, выявления злоупотреблений и пр.;

- после окончания действия внезапно наступивших экстремальных условий – аварийных происшествий, стихийных бедствий, катастроф, иных чрезвычайных ситуаций;

- при любых обстоятельствах, минимум 1 раз в год перед оформлением годового отчета по бухгалтерии (если инвентаризацию проводили после 01 октября текущего года, этого достаточно).

К СВЕДЕНИЮ! Если материальную ответственность несет не отдельное лицо, а группа, например, бригада, то поводом для инвентаризации может стать как смена руководителя этой группы (бригадира) или более половины ее состава, так и просьба любого члена группы.

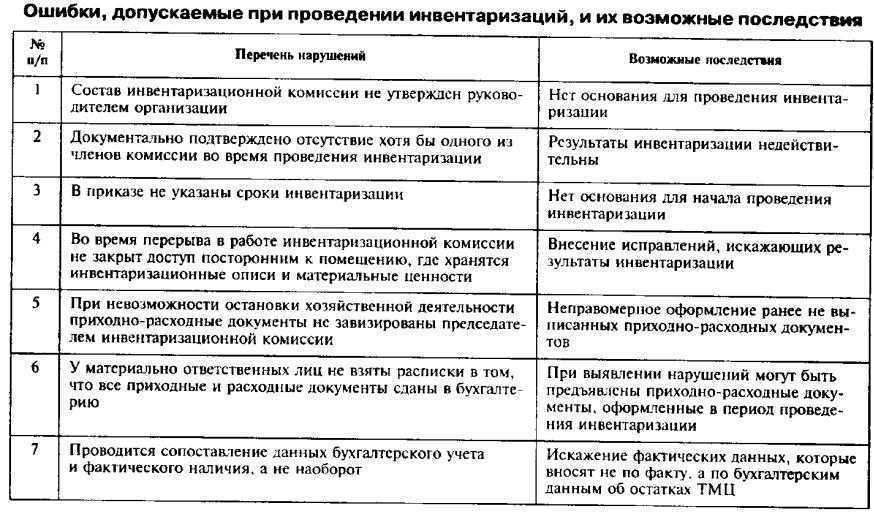

Какие ошибки возникают при проведении инвентаризации

Инвентаризация — это процедура проверки и подсчета всех имеющихся в наличии товаров и материалов в организации или на складе. Однако, в ходе проведения инвентаризации могут возникать различные ошибки, которые могут привести к неправильным результатам и искажению фактической картины наличия активов.

Ошибки, которые могут возникнуть при проведении инвентаризации:

- Ошибки при подсчете товара. Часто возникает из-за неправильного счета товаров или неправильного округления количества. Для избежания этой ошибки необходимо внимательно подсчитывать товары и проверять данные снова, чтобы исключить возможные ошибки.

- Отсутствующие или неправильные данные. Если ведение учета товаров и материалов в организации происходит с помощью автоматизированной системы, то возможна ошибка в базе данных или неправильном заполнении. Для избежания этой ошибки необходимо регулярно проверять качество и актуальность данных в системе.

- Проблемы с идентификацией товаров. Неправильная идентификация товаров может привести к неправильному подсчету или учету товаров на складе. Для избежания этой ошибки необходимо правильно идентифицировать товары и использовать уникальные коды или маркировку.

- Неправильный инвентаризационный процесс. Неверно организованный процесс инвентаризации может привести к потере или нарушению товаров. Для избежания этой ошибки необходимо строго следовать установленным процедурам и правилам инвентаризации.

- Недостаточная подготовка персонала. Если у персонала, которому поручено провести инвентаризацию, недостаточно знаний или опыта, то это может привести к ошибкам в процессе подсчета или учета товаров. Для избежания этой ошибки необходимо обеспечить достаточную подготовку и инструктаж персонала перед проведением инвентаризации.

В целом, проведение инвентаризации требует внимательности, точности и организованности

Избегая указанных ошибок и принимая во внимание все риски, можно достичь более точных и надежных результатов инвентаризации

Повышение риска кражи и мошенничества

Проведение инвентаризации может повысить риск кражи и мошенничества в организации. Перечислим некоторые факторы, которые могут способствовать возникновению этих проблем:

- Недостаточный контроль за доступом к инвентарным объектам. Если у сотрудников организации нет ясных инструкций по правилам доступа и использованию инвентаря, то это может привести к возникновению случаев незаконного использования или кражи инвентарных объектов.

- Отсутствие системы маркировки и идентификации. Это может привести к тому, что трудно будет определить, какие объекты являются инвентарем, а какие — нет. Также это может увеличить риск подделки или замены инвентарных объектов.

- Недостаточная организация складского помещения. Если инвентарные объекты хранятся без должной системы размещения и контроля, то это может создать благоприятные условия для кражи и мошенничества.

- Отсутствие периодической независимой проверки инвентаря. Наличие контроля со стороны независимых специалистов помогает выявить несоответствия в учете инвентаря и выявить возможные случаи мошенничества.

Для снижения риска кражи и мошенничества при проведении инвентаризации рекомендуется:

- Установить систему контроля доступа к инвентарю, ограничивая доступ только тем сотрудникам, которым это действительно необходимо.

- Вести систематическую маркировку и идентификацию инвентарных объектов, с использованием уникальных кодов и номеров.

- Разработать эффективную систему хранения и учета инвентарных объектов, обеспечивающую удобство пользования и надежную безопасность.

- Проводить периодическую независимую проверку инвентаря с привлечением специалистов.

Соблюдение этих рекомендаций поможет снизить риск возникновения кражи и мошенничества при проведении инвентаризации и обеспечит более точное и надежное управление инвентарем в организации.