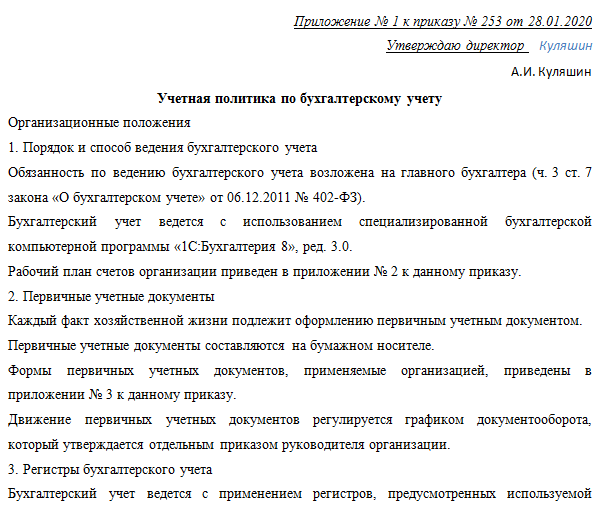

График документооборота

Руководитель должен организовать документооборот так, чтобы он обеспечивал:

- своевременное отражение в бухгалтерском учете объектов учета, в том числе передачу первичных учетных документов для регистрации данных в регистрах бухучета и составления на их основе бухгалтерской (финансовой) отчетности;

- предотвращение несанкционированного доступа к документам бухучета.

ФСБУ 27/2021 не устанавливает, в частности, процедуру проверки первичных учетных документов в бухгалтерии, требования к разработке и оформлению графика документооборота. Вместе с тем руководитель может принять решение о составлении такого графика, предусмотрев в нем ответственного за проверку и ее срок.

Инвентаризационная комиссия

Для обязательного проведения инвентаризации создается инвентаризационная комиссия экономического субъекта. При большом объеме работ для одновременного обязательного проведения инвентаризации всех объектов могут создаваться несколько инвентаризационных комиссий. Распределение обязанностей между такими комиссиями и порядок их взаимодействия устанавливаются руководителем экономического субъекта.

Допускается не создавать инвентаризационную комиссию для обязательного проведения инвентаризации в следующих случаях:

-

если работниками экономического субъекта являются только руководитель и главный бухгалтер (бухгалтер) либо только руководитель;

-

если экономический субъект заключает договор об оказании услуг по проведению инвентаризации с аудиторской организацией или индивидуальным аудитором;

-

если инвентаризация проводится ревизионной комиссией экономического субъекта при условии, что его уставом предусмотрено создание такого органа, а также уставом либо иными документами экономического субъекта на этот орган возложены полномочия по проведению инвентаризации.

В случае если для обязательного проведения инвентаризации инвентаризационная комиссия не создается, установленные ФСБУ 28/2023 требования и полномочия инвентаризационной комиссии исполняет лицо (лица), на которое (которые) возложено обязательное проведение инвентаризации.

При этом отсутствие 1/5 и более членов инвентаризационной комиссии при обязательном ее проведении является основанием для признания ее результатов недействительными.

До начала проверки фактического наличия активов инвентаризационная комиссия получает последние на момент инвентаризации первичные учетные документы, на основании которых отражается движение активов в регистрах бухгалтерского учета (в частности, приходные и расходные документы, отчеты о движении активов). Председатель инвентаризационной комиссии визирует такие документы с указанием «до инвентаризации на «________» (дата)».

При инвентаризации большого количества активов, относящихся к весовым товарам, документ, оформляющий результаты перевеса подобных товаров, ведется раздельно одним из членов инвентаризационной комиссии и материально ответственным лицом. В конце рабочего дня (или по окончании перевеса) данные этих документов сличают, и выверенный итог вносится в документы, содержащие сведения о фактическом наличии объектов инвентаризации.

В случае если инвентаризация активов проводится в течение нескольких дней, доступ в места, где находятся такие активы (в частности, помещения складов, кладовых секций, иных соответствующих структурных подразделений), в отсутствие инвентаризационной комиссии должен быть ограничен (в том числе помещения опечатаны, установлены сигнализация или видеонаблюдение).

В случае если после инвентаризации материально ответственное лицо обнаружило ошибку в документе, содержащем сведения о фактическом наличии объектов инвентаризации, данное лицо должно немедленно (в частности, до открытия помещения склада, кладовой, секции, иного соответствующего структурного подразделения) заявить об этом инвентаризационной комиссии. Инвентаризационная комиссия осуществляет проверку заявления и в случае подтверждения его производит исправление ошибки в документе, содержащем сведения о фактическом наличии объектов инвентаризации.

Исправление ошибок в документе инвентаризации, содержащем сведения о фактическом наличии ее объектов, должно быть удостоверено подписями всех членов инвентаризационной комиссии и материально ответственного лица.

Налоговики не примут уведомления с ошибками: из-за чего откажут и как исправлять

Ваши уведомления по налогам и взносам не примут, если проверяющие обнаружат расхождения в контрольных соотношениях. К счастью, не во всех случаях: некоторые ошибки некритичны. Но игнорировать их не стоит, если хотите избежать лишних вопросов.

Тип ошибки налоговики укажут в сообщении, которое вы получите в ответ на уведомление. Возможно два варианта. Если в конце кода соотношения стоит 0, ошибка критичная. Понадобится исправить недочеты и отправить документ заново. Цифра 1 в конце кода означает, что уведомление приняли, но его стоит перепроверить. Если считаете, что ошибок нет, направьте пояснения.

В статье прочитаете, из-за каких ошибок ваше уведомление забракуют. Особенно много путаницы с периодами в уведомлениях по НДФЛ и взносам. Разобраться с этим поможет наша таблица. Какие соотношения перепроверить в уведомлении перед отправкой в инспекцию, смотрите в отдельной шпаргалке → 60.

Главбух №20

Новости

- У нас в гостях. Наталья Шалыгина из ФНС рассказала, как по-новому работать с ЕНС без долгов и пеней

- Ваш Главбух. Хорошие новости от Минфина о грядущих изменениях в налогах

Что изменилось

- Две новые справки о расчетах на ЕНС облегчат вашу работу

- Налоговики сопоставят ваши вычеты НДС за 3-й квартал со своими расчетами

- ФНС не рекомендует использовать сервисы по выдаче чеков

- Главбуху нужна доверенность, чтобы заходить в ЛК ФНС

- На новые счета-фактуры будете переходить в течение года

- Ненормированный график не повод нагружать сотрудников работой в отпуске или на больничном

- Минфин за то, чтобы компании вели раздельный учет убытков

- Сотрудник вправе совмещать две одинаковые должности

- Минфин назвал услуги банков, по которым можно и нельзя принять НДС к вычету

- В ФНС объяснили, как сформировать чек, если покупатель расплатился бонусами

Если бизнес приостановили, расходы все равно можно списать. Коротко о других изменениях в работеНовая база по взносам и другие перемены от чиновников

Налоги, бухучет и взносы

- До 1 ноября обратитесь в СФР за скидкой по взносам на травматизм

- Аванс покупателя: в рублях вернули меньше, чем получили. Как быть с вычетом НДС?

- Не попадите в ловушку, когда считаете аванс за 9 месяцев по имуществу

- Коды ошибок в отчете ЕФС-1: что означают и как реагировать

- Безупречные проводки: как учесть сезонную замену шин

- Две новинки в личном кабинете: подписывать документы проще и можно отправлять уведомления

- Как составить уведомление, если аванс за 9 месяцев оказался меньше, чем за полугодие

- Сотрудник привез из командировки иностранный больничный. Как поступить?

- Расчет платы за негативное воздействие изменился, но пока не для всех компаний

- Самый интересный вопрос: оплатили проживание учредителю. Надо ли удерживать НДФЛ?

Проверки

- Налоговики не примут уведомления с ошибками: из-за чего откажут и как исправлять

- Компанией управляет ИП. По каким признакам налоговики определят, что это схема

- Что сделать прямо сейчас, чтобы защитить сведения о сотрудниках и клиентах

- Вместо оригинала счета-фактуры получили скан. Налоговики придерутся к вычету?

- Проверьте потенциальных контрагентов в сервисе от налоговиков

- Налоговики интересуются, почему продавцов меньше, чем онлайн-касс. Что ответить?

Первичка

- Бухгалтерские документы храните по-новому: таблицы и образцы для вашего архива

- Правильная снаружи и внутри: что сопоставят налоговики, когда будут изучать вашу первичку

- Приняли расходы по дате документа, хотя подписали первичку позже. Расходы снимут?

- Сотрудник приложил к авансовому отчету чек с пометкой «Копия». Что делать?

Вокруг бухгалтерии

- На главбуха вешают небухгалтерские дела — отказать или выполнить

- Объясните сотрудникам: паспорт стал электронным. Что в нем напишут о владельце

- Тест: проверьте, что вы знаете об изменениях в работе

- #Главбух в соцсетях. Можно ли наказать сотрудника за ошибку на прошлой должности

| The Economist — 21 октября 2023< Назад | Вперед >Bloomberg Businessweek (October 16, 2023) |

|---|

План ФХД

Помимо перемен в первичке и счетах, финансовое ведомство подкорректировало условия формирования плана финансовой хоздеятельности. Основные перемены произошли в следующих положениях:

- В бланке плана появилась строка для показателей по возмещению расходов. Данные закодированы по КВР 880.

- При более чем 20%-ой корректировке коэффициентов начислений на будущий, первый либо второй год запланированного периода, предприятие обязано уведомить учредителя о причинах произошедшего в письменной форме.

- Утверждать план нужно в соответствии с пунктом 46 Требований к Приказу № 186 н. Так, крайнюю дату устанавливает учредитель, но все-таки нужно успеть до окончания 2022 года.

- Если на последнюю отчетную дату БФО у организации наличествует просроченный кредиторский долг, то полномочия на утверждение плана ФХД имеет только учредитель. Причем автономные предприятия являются исключением и, соответственно, правило на них не распространяется.

До 31 декабря 2024 года планы ФХД не нужно размещать на спецресурсе www.bus.gov.ru. Хотя в Казначейство документы надо отправлять по старой схеме через этот портал. Кроме того, по требованию любого ведомства организация обязана опубликовать запрошенный материал на их сайте. Однако нужно соблюдать отраслевое законодательство. В частности, порядок касается образовательных и культурных учреждений.

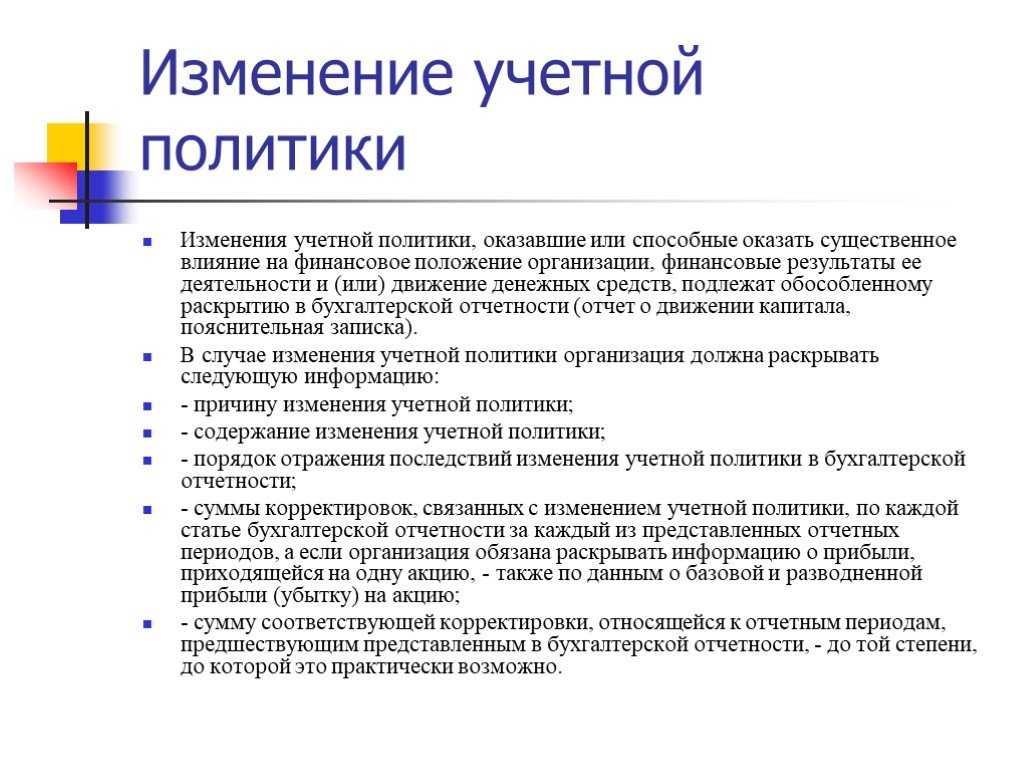

Влияние учетной политики организации на оценку показателей финансовой отчетности

Регистры бухгалтерского учета

Регистр бухгалтерского учета — это документ, предназначенный для регистрации и накопления данных об объектах бухучета, содержащихся в первичных учетных документах. Регистрацию надо вести на систематической основе в хронологическом порядке. К регистрам бухучета относятся оборотно-сальдовая ведомость, журналы-ордера, главная книга и др. Формы регистров бухгалтерского учета определяет руководитель организации. Ему представляет эти формы должностное лицо, на которое возложено ведение бухгалтерского учета. Регистры бухгалтерского учета должны содержать обязательные реквизиты, приведенные в ч. 4 ст. 10 Закона о бухгалтерском учете:

- наименование регистра;

- наименование организации, составившей регистр;

- даты начала и окончания ведения регистра и (или) период, за который он составлен;

- хронологическая и (или) систематическая группировка объектов бухучета.

Перечень лиц, которые вправе подписывать регистры бухгалтерского учета, устанавливает руководитель организации. Составлять регистры бухгалтерского учета вы можете на бумажном носителе и (или) в виде электронного документа. Записи в регистрах производите в рублях независимо от валюты факта хозяйственной жизни и (или) места ведения деятельности. Если стоимость объекта бухучета выражена в иностранной валюте, записи в регистрах делайте одновременно в такой валюте и в рублях.

Система регистров бухгалтерского учета должна обеспечивать:

- полноту информации — получение информации, необходимой всем заинтересованным пользователям;

- системность информации — взаимосвязь хронологической и систематической записей, синтетического и аналитического учета, учетной и отчетной информации;

- обоснованность учетных записей — соответствие данным первичных учетных документов;

- достоверность информации — полноту и точность представления объектов бухучета.

Исправление первичных учетных документов и регистров бухучета

Допустимо исправлять все первичные документы. Исключением являются случаи, когда по законодательству РФ или установленным в соответствии с ним правилам вносить исправления запрещено. Это касается, например, кассовых документов. Если вы допустили ошибку при составлении кассового документа, его надо оформить заново. Порядок внесения исправлений в первичные учетные документы установлен п. п. 19 — 21 ФСБУ 27/2021. Он зависит от формы составления документа:

- В электронный документ вы можете внести исправление, создав новый электронный документ. В нем должно быть указано, что он составлен взамен первоначального.

- В документ на бумажном носителе исправление вносите так: зачеркните ошибочный текст или сумму, сделайте корректную запись над зачеркнутым, добавьте надпись «Исправлено». Зачеркивайте чертой так, чтобы можно было прочитать ошибочный текст или сумму.

Важно! Запрещены исправления в виде подчисток: замазывания, стирания и т.п. Все исправления независимо от формы составления документа и способа исправления должны содержать:

Все исправления независимо от формы составления документа и способа исправления должны содержать:

- дату исправления;

- должности лиц, составивших первичный учетный документ;

- подписи (электронные подписи в электронных документах) этих лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации.

Порядок внесения исправлений в регистры бухгалтерского учета такой же, как для первичных учетных документов. Кроме того, для исправления можете производить сторнировочные или дополнительные записи по счетам бухгалтерского учета.

Обязательное проведение инвентаризации

Проведение инвентаризации обязательно в случаях, установленных законодательством РФ, а также в случаях, прописанных в ФСБУ 28/2023 (см. таблицу 2).

Таблица 2

|

Случаи обязательного проведения инвентаризации, установленные ФСБУ 28/2023 |

Особенности обязательного проведения инвентаризации |

|

При составлении годовой бухгалтерской (финансовой) отчетности |

Экономический субъект вправе проводить инвентаризацию библиотечных фондов один раз в пять лет, иных основных средств – один раз в три года. Инвентаризация осуществляется по состоянию на отчетную дату, за исключением активов, относящихся к основным средствам, нематериальным активам, капитальным вложениям, запасам, инвентаризация которых проводилась не ранее 1 октября отчетного года. В районах Крайнего Севера и приравненных к ним местностях инвентаризация активов, относящихся к запасам, может проводиться в период их наименьших остатков |

|

При передаче (возврате) активов экономического субъекта, имущественного комплекса (за исключением обычной деятельности экономического субъекта) в аренду, управление, безвозмездное пользование, а также при отчуждении активов экономического субъекта |

Инвентаризация осуществляется непосредственно перед передачей (возвратом) в аренду, управление, безвозмездное пользование, перед отчуждением |

|

При смене работника, на которого возложена материальная ответственность |

При смене работника, на которого возложена материальная ответственность, руководителя коллектива (бригадира), при выбытии из коллектива (бригады) более 50 % его членов (при коллективной (бригадной) материальной ответственности) инвентаризация проводится по состоянию на день приемки-передачи дел. По требованию одного или нескольких членов коллектива (бригады) (при коллективной (бригадной) материальной ответственности) – непосредственно по факту предъявления требования |

|

При смене руководителя коллектива (бригадира), при выбытии из коллектива (бригады) более 50 % его членов, а также по требованию одного или нескольких членов коллектива (бригады) (при коллективной (бригадной) материальной ответственности) |

|

|

При установлении факта утраты или порчи (повреждения) активов |

Инвентаризация проводится непосредственно по установлению такого факта |

|

В случае пожара, аварии, стихийного бедствия, а также иного бедствия, в результате которого сложилась чрезвычайная ситуация |

Инвентаризация осуществляется непосредственно по окончании соответствующего события (при наличии возможности проведения инвентаризации в данный срок) |

|

При реорганизации организации, за исключением случаев реорганизации в форме преобразования |

Инвентаризация проводится перед составлением передаточного акта или разделительного баланса |

|

При ликвидации организации |

Инвентаризация осуществляется перед составлением промежуточного ликвидационного баланса |

Сроки (даты начала и окончания) проведения инвентаризации в указанных случаях устанавливаются руководителем экономического субъекта с учетом положений п. 16 и 18 ФСБУ 28/2023.

Инвентаризации подлежат все ее объекты в следующих случаях:

-

при составлении годовой бухгалтерской (финансовой) отчетности;

-

при реорганизации организации, за исключением случаев реорганизации в форме преобразования;

-

при ликвидации организации.

В остальных случаях инвентаризации подлежат ее объекты, которые непосредственно связаны с этими случаями.

Оправдательный документ

С выходом нового стандарта ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете» у нас появился новый термин «оправдательные документы», который не встречается в Федеральном законе от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» и ни в одном стандарте раньше также не встречался. Оправдательным считается любой документ, содержащий информацию о факте хозяйственной жизни. Например, договор с контрагентом, решение суда или ИФНС, кассовый чек, квитанция об оплате, товарный счет. В отличие от первичного учетного документа он не предназначен для оформления факта хозяйственной жизни и не содержит все обязательные реквизиты. Стандартный подход следующий: мы оформляем первичный документ, в котором даем ссылку на оправдательный. И вот в оправдательном документе уже расшифровывается информация о факте хозяйственной жизни, которую просто не нужно переносить в первичный документ всю и досконально. Таким образом, работа бухгалтера стандартизируется, отлаживается, и как бы все встает на свои места, потому что этот термин «оправдательный документ» нам действительно облегчает существование и расставляет по своим местам наши представления о документации.

Например. Заполняет сотрудник авансовый отчет (авансовый отчет у нас будет документом первичным, в нем есть все необходимые реквизиты), и к авансовому отчету он прилагает оправдательные документы, подтверждающие расходы, которые он понес в интересах организации. Таким образом, даже если оправдательный документ не содержит подписи, расшифровывается факт хозяйственной жизни как-то недостаточно полноценно, тем не менее, нам это вполне подходит, потому что все эти пробелы восполняются авансовым отчетом за счет того, что в нем уже все необходимое есть.

Если оправдательный документ совершенен с точки зрения состава реквизитов, он может заменять собой первичный документ. Оправдательный документ не оформлялся изначально для исполнения роли первичного документа. У него могло быть какое-то совершенно другое назначение. Тем не менее, в п. 2 ст. 9 Закона N 402-ФЗ у нас названы семь обязательных реквизитов любого первичного документа. Если оправдательный всеми этими реквизитами обладает, то нет никакой бюрократической необходимости добавлять к нему первичный просто для порядка. Сам оправдательный документ может выполнить роль первичного, если с этой ролью справляется. Это весьма удобно, опять же, для облегчения документооборота, облегчения работы бухгалтера, для того чтобы лишние какие-то шаги не делать и, тем не менее, считать, что наши расходы или наши другие какие-то факты хозяйственной жизни вполне себе документированы.

Порядок оформления первичных документов

Первичным учетным документом оформляется каждый факт хозяйственной жизни: хозяйственная операция, сделка и др. Можно составлять один документ по нескольким связанным фактам хозяйственной жизни. В качестве первичных учетных документов вы можете использовать документы, составленные в процессе деятельности организации. К ним относятся гражданско-правовые договоры с контрагентами, приказы о приеме на работу или об увольнении, кассовые чеки, авансовые отчеты и др

Важно, чтобы эти документы удовлетворяли всем требованиям к содержанию и оформлению первичных учетных документов. Формы первичных учетных документов, применяемые в организации, определяет руководитель

Ему представляет эти формы должностное лицо, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов вы можете разработать самостоятельно или использовать унифицированные. Составьте первичный учетный документ при совершении факта хозяйственной жизни. Если это невозможно — сразу после его окончания. Закон N 402-ФЗ требует составлять первичный документ под каждый факт хозяйственной жизни. Но ФСБУ 27/2021 уточнил эти правила:

- Одним первичным учетным документом теперь можно оформить несколько связанных фактов хозяйственной жизни.

- Некоторые операции разрешено отражать в первичном документе не в момент их совершения, а с определенной периодичностью, например, за сутки, неделю, месяц, квартал.

Речь идет о двух видах таких операций:

- длящиеся — начисление процентов, амортизация активов, изменение стоимости активов и обязательств и т.п.;

- повторяющиеся — поставка товара, продукции партиями в разные даты по одному долгосрочному договору и т.п.

В этом случае периодичность составления первичных учетных документов определяется организацией исходя из существа факта хозяйственной жизни и требования рациональности и фиксируется в учетной политике. Первичный учетный документ для таких операций надо составлять на отчетную дату. Кстати, ранее подобный порядок допускался при реализации товаров, продукции, работ, услуг с применением ККТ. Обязательными являются формы первичных учетных документов, утвержденные уполномоченными органами в соответствии с законодательством. В их числе некоторые формы учета кассовых операций и транспортная накладная.

Требования к содержанию и оформлению первичных учетных документов

Пункт 2 статьи 9 Закона от 06.12.2011 N 402-ФЗ предусматривает всего семь обязательных реквизитов первичного документа:

- наименование документа;

- дата его составления;

- наименование составившей документ организации;

- содержание факта хозяйственной жизни: сделки, события или операции;

- величина натурального или денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- должность лица (лиц), совершившего сделку (операцию) и ответственного за оформление сделки, либо ответственного за оформление свершившегося события;

- Ф.И.О. и подпись ответственного лица (лиц).

Перечень лиц, которые вправе подписывать первичные учетные документы, устанавливает руководитель организации. Составить первичный учетный документ вы можете как в бумажной, так и в электронной форме. Если вы создаете документы на бумажном носителе, записи в них производите средствами, которые обеспечивают сохранность записей в течение установленного срока хранения документов. Это могут быть чернила, шариковая ручка. При составлении документов в электронном виде необходимо обеспечить возможность изготовления их копий на бумажном носителе. Электронные документы подписывайте электронной подписью с учетом требований Закона об электронной подписи. Виды электронных подписей согласуйте с другими участниками электронного взаимодействия. В общем случае первичные учетные документы составляются на русском языке. Документ на иностранном языке должен содержать построчный перевод на русский язык. Исключение — ситуация, когда организация ведет деятельность в иностранном государстве и по его законодательству документы составляются на ее языке. В этом случае построчно переводится только регистр. Своевременно оформить первичные учетные документы, передать их в установленные сроки для отражения в бухгалтерском учете, обеспечить достоверность содержащихся в них данных должны те, кто составил и подписал данные документы. За несоблюдение названных требований организацию и ее руководителя могут привлечь к ответственности.

План счетов

С начала 2023 года вступает в силу новый стандарт о муниципальной казне, унифицированный Приказом Минфина № 84н. Но использовать его вправе только инстанции местного и регионального самоуправления, а также предприятия, уполномоченные распоряжаться владениями казны. Заменить последних может концедент.

Что же касается плана счетов, то планируя первичный бухучет на 2023 год, надо использовать старые показатели. Но с 1 января Минфин все-таки пополнит перечень, добавив счета:

- 303 14 ─ для подсчетов по ЕНП;

- 303 15 ─ для исчислений по единой страховой ставке.

Подробные нормы применения счетов еще не готовы. Поэтому использовать и регистрировать в программе их нужно после опубликования закона. Однако госорганы уведомили о правилах отражения уплаченных средств согласно отредактированным счетам:

- предприятие рассчитывает суммы налогов, отправляет в ФНС сообщение, РСВ, декларацию, а обязательства фиксирует на счетах 303 XX, заменив 303 -02, -07, -10 на 303 15;

- средства, зачисленные в бюджет, изначально регистрируют на счете 303 14;

- после зачета в счет определенных обязательств суммы переведут со счета 303 14 на иной из группы 303 XX.

Счета из группы 110 XX, 113 XX и других, используемых при учете биологических активов, также внедрят с 1 января 2023 года.

Порядок проведения инвентаризации

При проведении инвентаризации фактическое наличие должно выявляться по всем активам и обязательствам, считающимся объектами этой инвентаризации. Фактическое наличие активов и обязательств должно выявляться путем установления их действительного существования, оценки их состояния и обоснованности нахождения у экономического субъекта.

Фактическое наличие объектов инвентаризации должно определяться:

-

путем подсчета, взвешивания, обмера, осмотра. В случае, когда применение способов выявления фактического наличия отдельных видов активов, предусмотренных ФСБУ 28/2023, невозможно или излишне затратно, допускается применение альтернативных способов выявления фактического наличия объектов таких активов, обеспечивающих реализацию цели инвентаризации (в том числе видео-, фотофиксация);

-

путем проверки документов, выполнения расчетов в отношении активов, относящихся к нематериальным активам и капитальным вложениям в них, денежным средствам на счетах в кредитных и иных организациях, финансовым вложениям, дебиторской задолженности, и иных аналогичных активов, обязательств, отложенных налоговых активов и обязательств, источников финансирования деятельности экономического субъекта, объектов бухгалтерского учета, которые согласно федеральным стандартам бухгалтерского учета не признаются в составе обязательств, но подлежат отражению в бухгалтерском учете на забалансовых счетах и (или) информация о которых подлежит раскрытию в бухгалтерской (финансовой) отчетности, имущественных прав и обязательств, не учтенных экономическим субъектом.

Инвентаризация активов, относящихся к основным средствам и капитальным вложениям в них, запасам, наличным денежным средствам и денежным документам, и иных аналогичных активов проводится по местонахождению этих активов и каждому материально ответственному лицу. Выявление фактического наличия указанных активов производится при обязательном присутствии материально ответственных лиц. Не допускается определять фактическое наличие активов со слов материально ответственных лиц или по данным регистров бухгалтерского учета.

Фактическое наличие (количество) активов, относящихся к запасам, хранящимся в неповрежденной упаковке поставщика, допускается устанавливать на основании документов с обязательными пересчетом количества упаковок и проверкой части этих активов в натуре на выборочной основе.

Фактическое наличие (вес или объем) активов, относящихся к навалочным запасам, допускается определять на основании обмеров и технических расчетов.

Материально ответственные лица дают расписки о том, что к началу инвентаризации все первичные учетные документы, по которым отражается движение активов в регистрах бухгалтерского учета, сданы в бухгалтерскую службу экономического субъекта или переданы инвентаризационной комиссии и все активы, вверенные им для хранения или использования, оприходованы, а выбывшие – списаны в расход. Аналогичные расписки дают лица, получившие денежные средства в подотчет или доверенности на получение активов.

Инвентаризация оформляется документами инвентаризации. В частности, это могут быть инвентаризационные описи, акты инвентаризации, сличительные ведомости. Допускается применение документов, в которых объединены показатели документов, содержащих сведения о фактическом наличии объектов инвентаризации, и документов, содержащих результаты инвентаризации.

Документы инвентаризации составляются, хранятся и исправляются в соответствии с требованиями, установленными для первичных учетных документов и регистров бухгалтерского учета Федеральным законом № 402‑ФЗ и ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», исходя из положений ФСБУ 28/2023.

Документы первичного бухучета

С 1 января 2023 года всем организациям придется использовать обновленные бланки электронной первички. Новшества унифицированы пунктом 6 апрельского Приказа Минфина № 61н. Здесь же опубликованы все регистры и формуляры, предназначенные для ведения бухучета. Однако перемены коснулись в основном порядка формирования бланков.

Итак, при заполнении первички нужно учитывать особенности:

- В нескольких шаблонах есть поле для указания идентификатора контрагента. При заполнении этой ячейки необходимо использовать уникальный шифр из 22 разрядов. Код рекомендовано зафиксировать во внутренней бухгалтерской программе.

- Сотрудники бухгалтерии могут больше не ставить соответствующую отметку, заменив ее справкой, уведомлением либо извещением.

- Перечень документов пополнили шестью бланками первички и двумя формами регистров. Однако предназначены они только для электронного заполнения, а использовать их можно с начала 2024 года. Хотя госорганы и казенные предприятия обязаны делать это с 2023 года. Более ранее внедрения формуляров другими организациями также не возбраняется. Напомним, решение о соблюдении обновленного законодательства требуют предоставить до первого использования.

Некоторые бланки, опубликованные в Приказе № 61н и 52н, похожи по назначению. Поэтому в учетной политике лучше закрепить использование отредактированной первички. Причем учредитель обязан согласовать действия с органом, подведомственным Минфину.

Цель инвентаризации

Периметр инвентаризации охватывает все имущество и обязательства, которыми организация располагает, а именно:

-

активы и обязательства, учитываемые в бухгалтерском учете непосредственно;

-

не учитываемые в составе активов, но подлежащие отражению в бухгалтерском учете на забалансовых счетах и (или) информация о которых подлежит раскрытию в бухгалтерской (финансовой) отчетности;

-

имущество, не учтенное экономическим субъектом.

Все вместе эти объекты входят в состав объектов инвентаризации. Инвентаризация имущества, не признанного в бухгалтерском учете (или признание которого прекращено), обеспечивает уверенность инвентаризационной комиссии в том, что все располагаемые объекты, которые отвечают признакам активов, учтены в их составе.

Положениями стандарта раскрывается суть инвентаризации и ее цель, установленные Федеральным законом «О бухгалтерском учете» №402-ФЗ. Фактическое наличие активов и обязательств должно выявляться путем:

-

установления их действительного существования;

-

оценки их состояния;

-

обоснованности нахождения у экономического субъекта.

Таким образом, инвентаризация предполагает не только сверку с бухгалтерским учетом по наличию объектов, но и проверку бухгалтерских оценок, которые легли в основу оценочных значений. Инвентаризация в соответствии с новым стандартом представляет собой комплексный и всеобъемлющий процесс, требующий от руководства организации подтверждения своих планов на использование активов или обоснованной их корректировки.