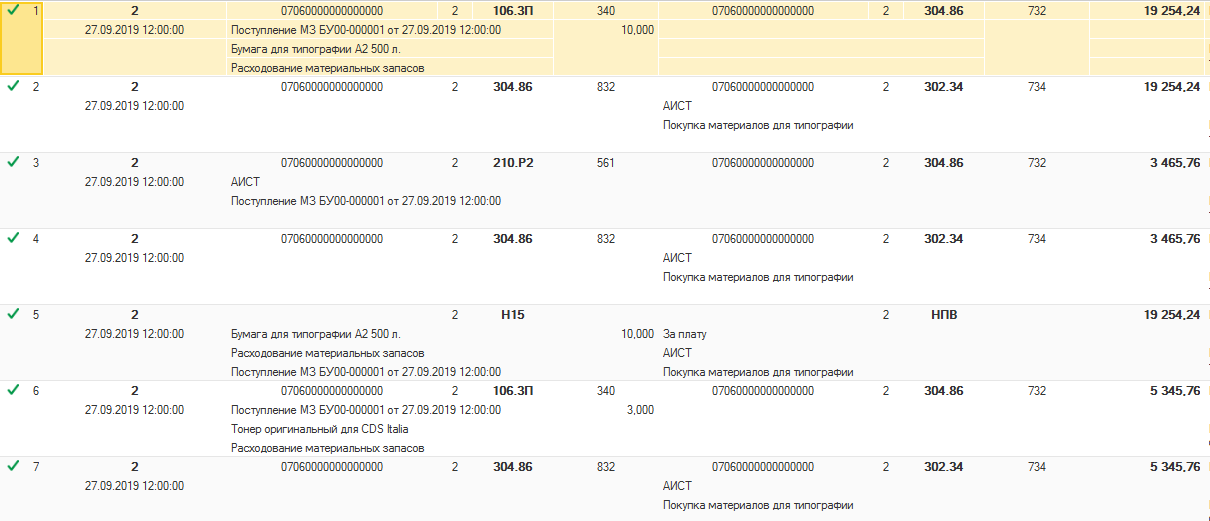

Рабочий план счетов

В связи с изменениями, внесенными в план счетов бухгалтерского учета автономных учреждений, необходимо скорректировать рабочий план счетов.

1. Включить новые балансовые счета (соответствующие им аналитические счета) (при необходимости):

|

Счет |

Наименование счета |

|

0 205 38 000 |

Расчеты по доходам по выполненным этапам работ по договору строительного подряда |

|

0 208 50 000 |

Расчеты с подотчетными лицами по безвозмездным перечислениям |

|

0 208 53 000 |

Расчеты с подотчетными лицами по перечислениям международным организациям |

|

0 114 80 000* |

Резерв под снижение стоимости материальных запасов |

|

0 114 87 000* |

Резерв под снижение стоимости готовой продукции |

|

0 114 88 000* |

Резерв под снижение стоимости товаров |

* Рекомендуем согласовать с учредителем (финансовым органом) дату начала применения этих счетов, поскольку в инструкциях № 157н, 183н имеются разногласия по срокам начала применения указанных счетов: с 2020 или 2021 года.

Обратите внимание: согласно изменениям, внесенным в 2020 году Приказом Минфина РФ от 14.09.2020 № 198н в п. 301 Инструкции № 157н, счет 0 401 40 000 «Доходы будущих периодов» детализирован следующими счетами аналитического учета:

-

0 401 41 000 «Доходы будущих периодов к признанию в текущем году»;

-

0 401 49 000 «Доходы будущих периодов к признанию в очередные года».

Аналогичные изменения в Инструкции № 183н вступают в силу с 2021 года.

2. Ввести забалансовые счета (при необходимости):

|

Забалансовый счет |

Наименование счета |

|

38 |

Сметная стоимость создания (реконструкции) объекта концессии |

|

39 |

Доходы от инвестиций на создание и (или) реконструкцию объекта концессии |

|

45 |

Доходы и расходы по долгосрочным договорам строительного подряда |

3. Скорректировать наименования следующих счетов (если эти счета были предусмотрены в рабочем плане счетов):

|

Счет |

Новое название счета |

|

0 104 90 000 |

Амортизация имущества учреждения в концессии |

|

0 105 01 000 |

Лекарственные препараты и медицинские материалы |

|

0 205 45 000 |

Расходы по прочим доходам от сумм принудительного изъятия |

|

0 206 41 000 |

Расчеты по авансовым безвозмездным перечислениям текущего характера государственным (муниципальным) учреждениям |

|

0 206 52 000 |

Расчеты по авансовым перечислениям наднациональным организациям и правительствам иностранных государств |

|

0 206 81 000 |

Расчеты по авансовым безвозмездным перечислениям капитального характера государственным (муниципальным) учреждениям |

|

0 207 04 000 |

Расчеты по долговым требованиям (займам, ссудам) |

|

0 302 41 000 |

Расчеты по безвозмездным перечислениям текущего характера государственным (муниципальным) учреждениям |

|

0 302 81 000 |

Расчеты по безвозмездным перечислениям капитального характера государственным (муниципальным) учреждениям |

4. Согласовать с вышестоящим органом, которому представляется отчетность, введение ранее в рабочий план счетов дополнительных забалансовых счетов (не предусмотренных Инструкцией № 157н) и (или) аналитических кодов синтетических счетов.

Слайд 13ПРИМЕРЫОснования для признания дебиторской задолженности безнадежной1) Смерть физлица2) Признание банкротом индивидуального

предпринимателя3) Ликвидация организации — в части задолженности, не погашенной по причине недостаточности имущества организации или невозможности их погашения ее учредителями4) Принятие судом акта, в соответствии с которым учреждение утрачивает возможность взыскания задолженности в связи с истечением срока исковой давности, в т.ч. отказ в восстановлении пропущенного срока подачи заявления в суд о взыскании задолженности5) Вынесение постановления об окончании исполнительного производства (если у должника нет имущества или его не получилось найти) и невозможно возбудить дело о банкротстве

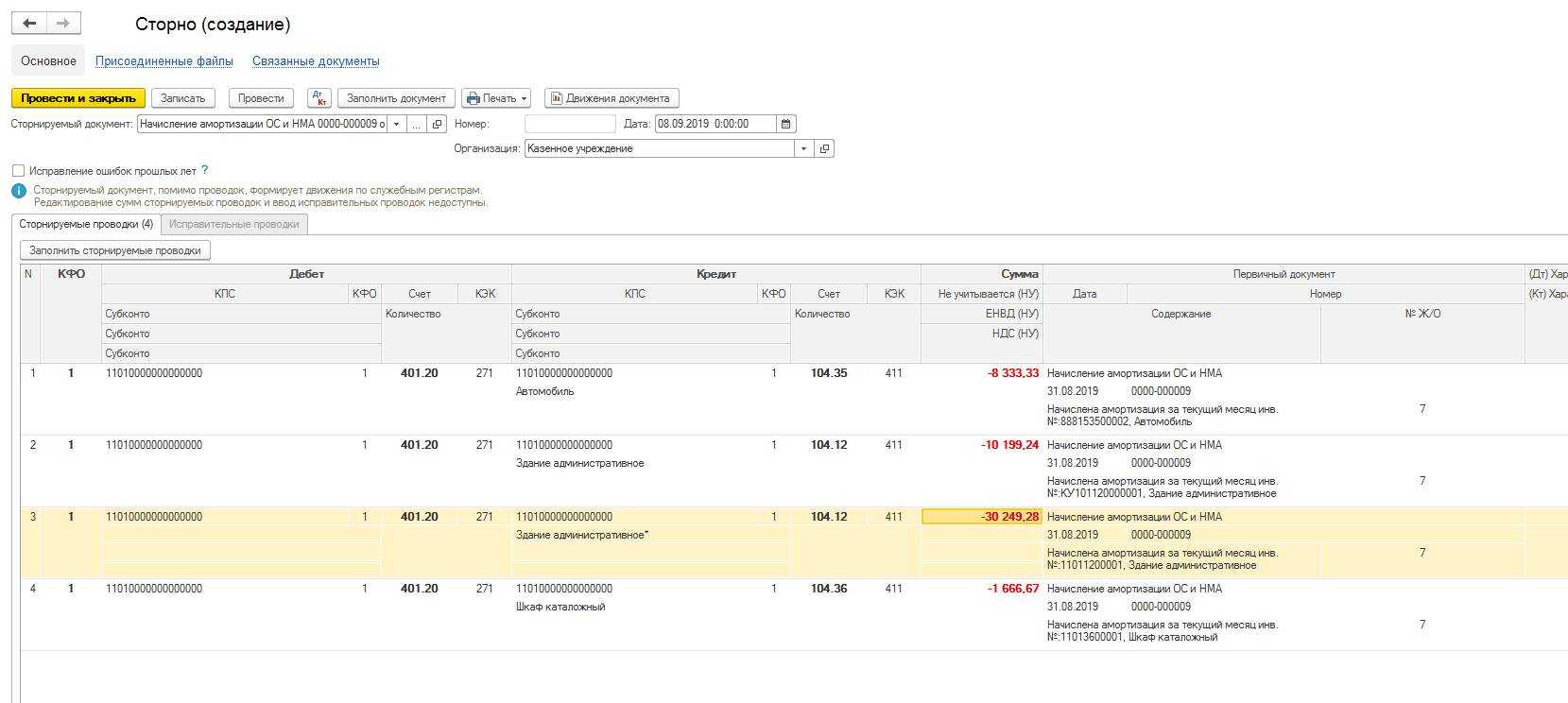

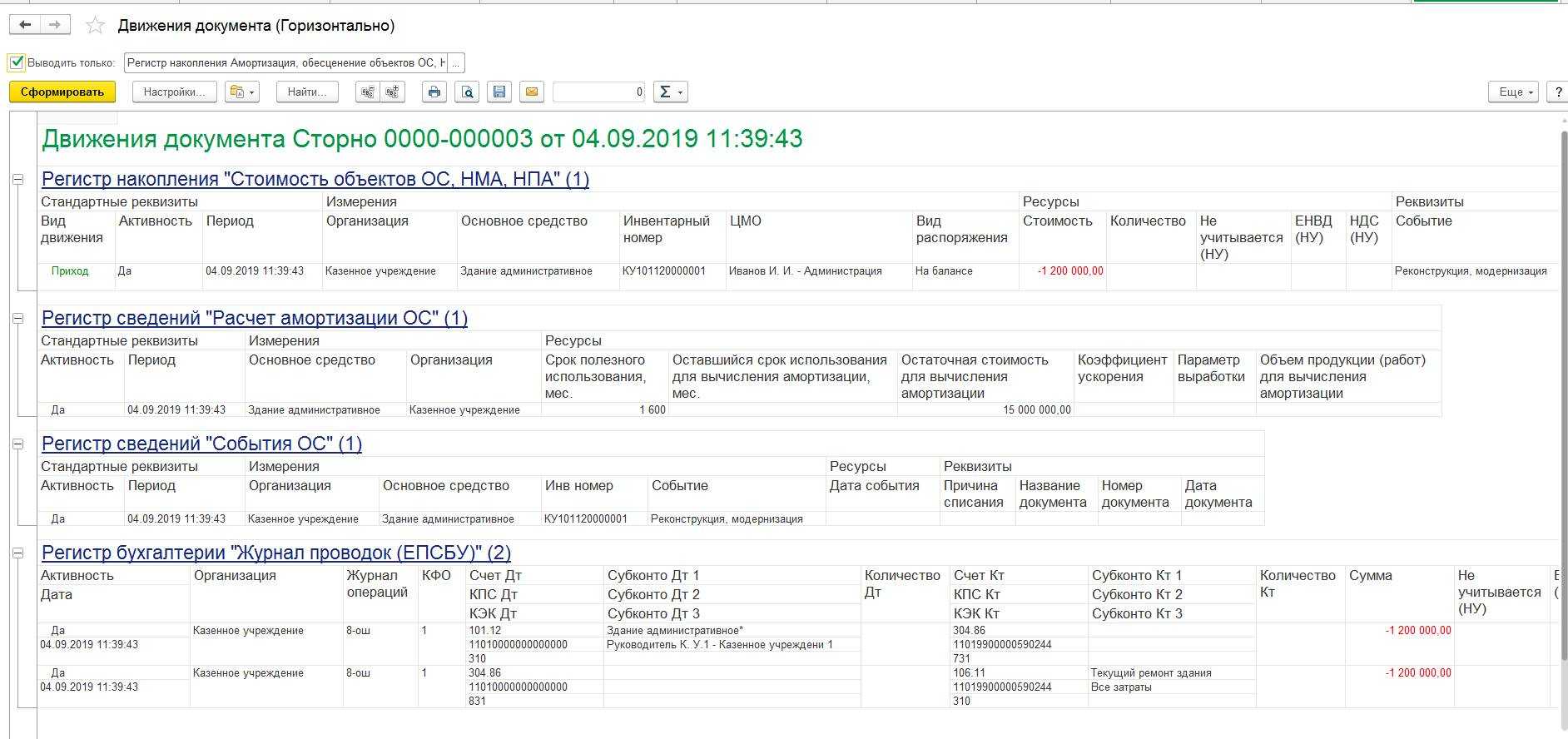

Слайд 70Федеральный стандарт «Обесценение активов» Приказ МФ от 31.12.2016 № 259нСнижение стоимости

актива, превышающее нормальное Нормальное: то, что учитываем путем начисления амортизацииВыявляем признаки обесценения перед составлением годового отчетаМожем пересмотреть оставшийся срок использования и ному амортизации

Убыток от обесценения

Остаточная стоимость

Справедливая стоимость

Затраты на выбытиеДемонтаж и т.п.

Расходы т.г.Д-т 401 20

Уменьшаем остаточную вплоть до 0

1. Согласование в порядке, предусмотренном для списания имущества2. Требования об обязательном приложении по каждому объекту данных о справедливой стоимости в стандарте нет3. Возможно снижение убытка + пересмотр нормы амортизации4. На балансе нет будет остаточной стоимости, превышающей справедливую (рыночную)

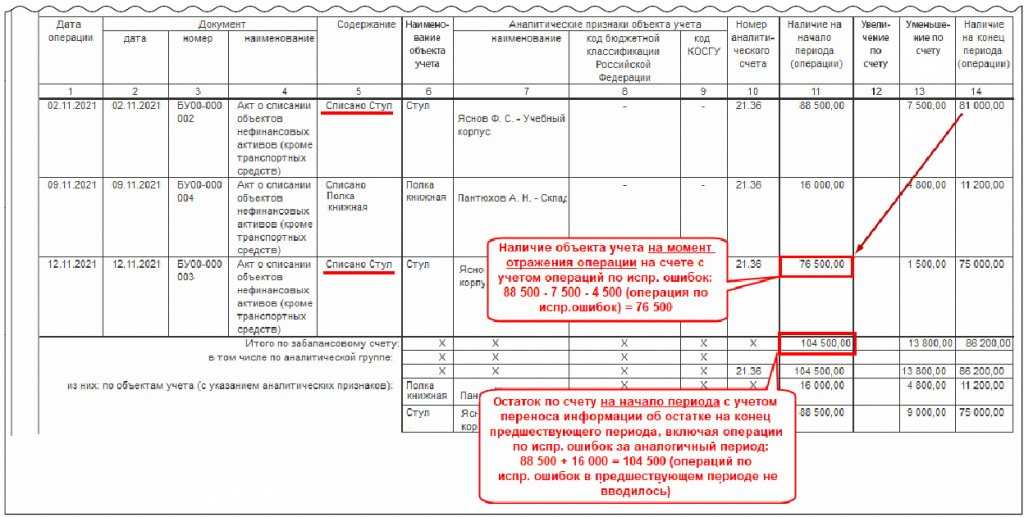

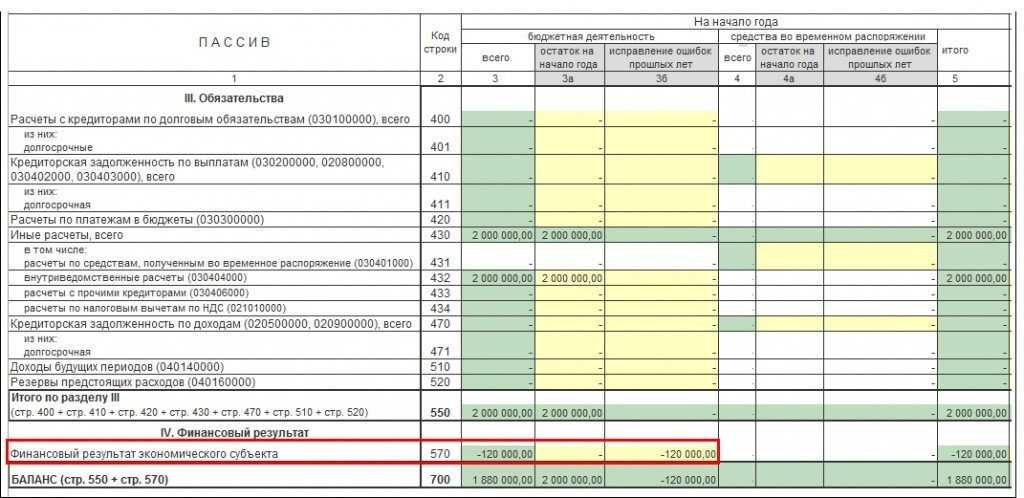

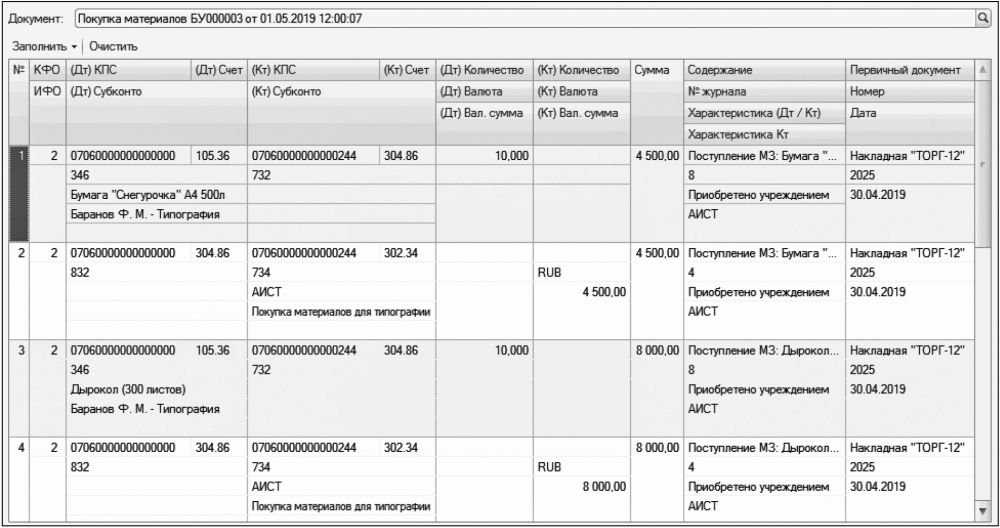

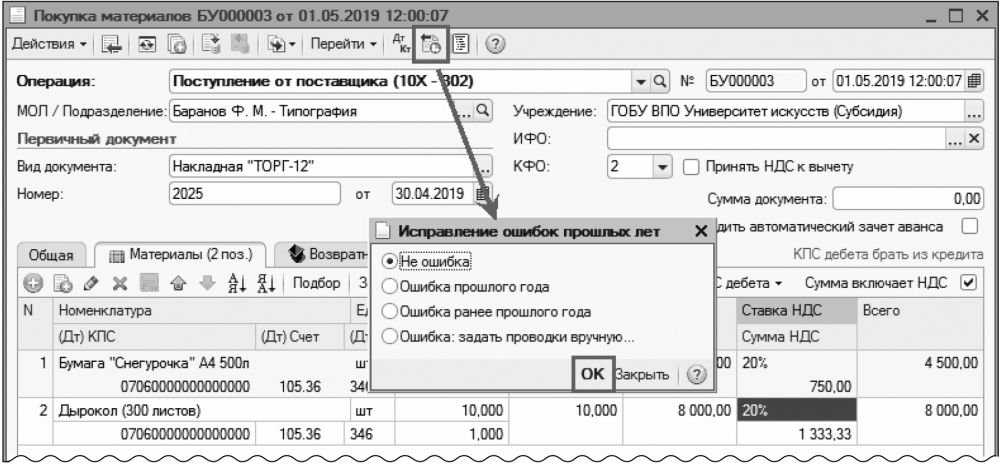

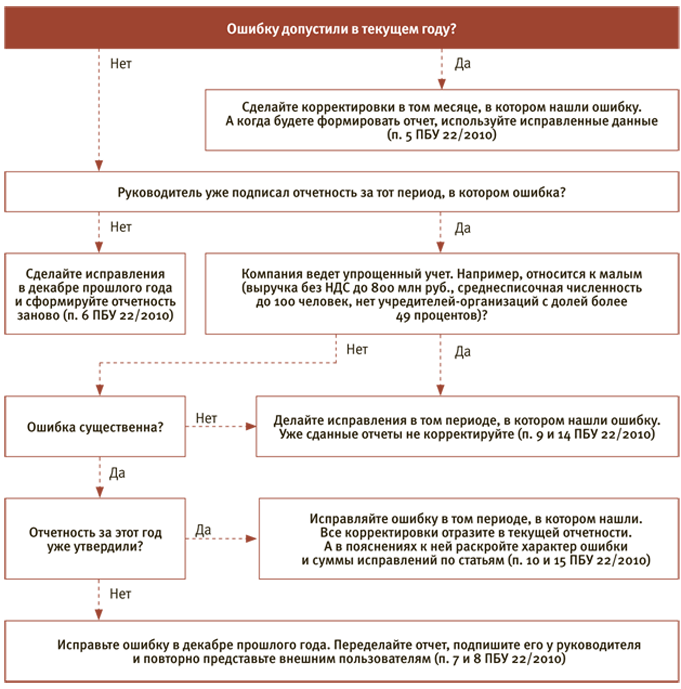

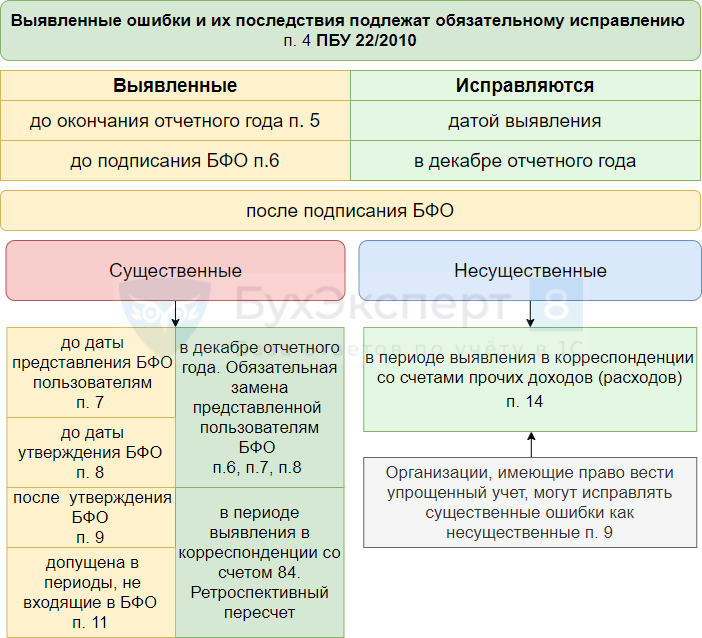

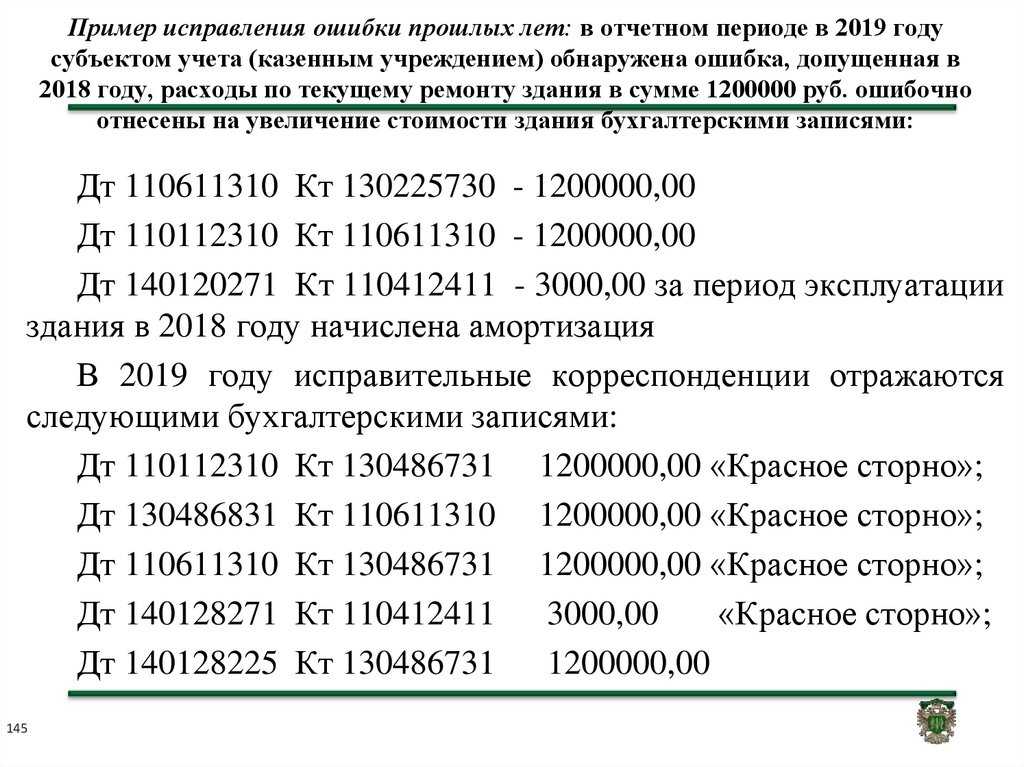

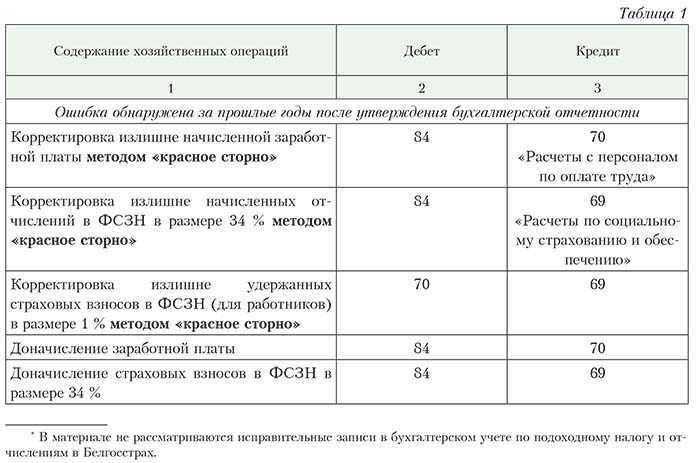

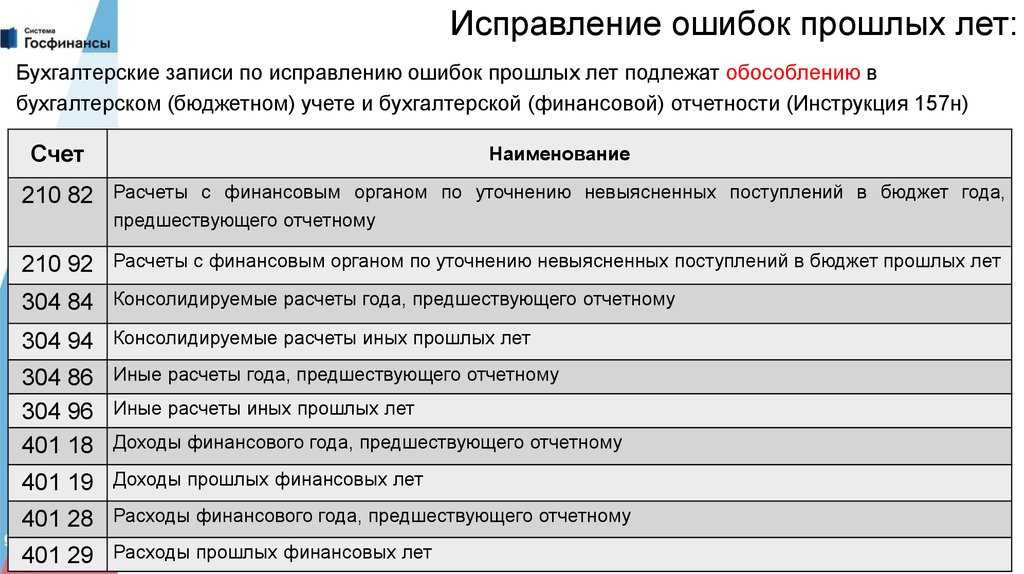

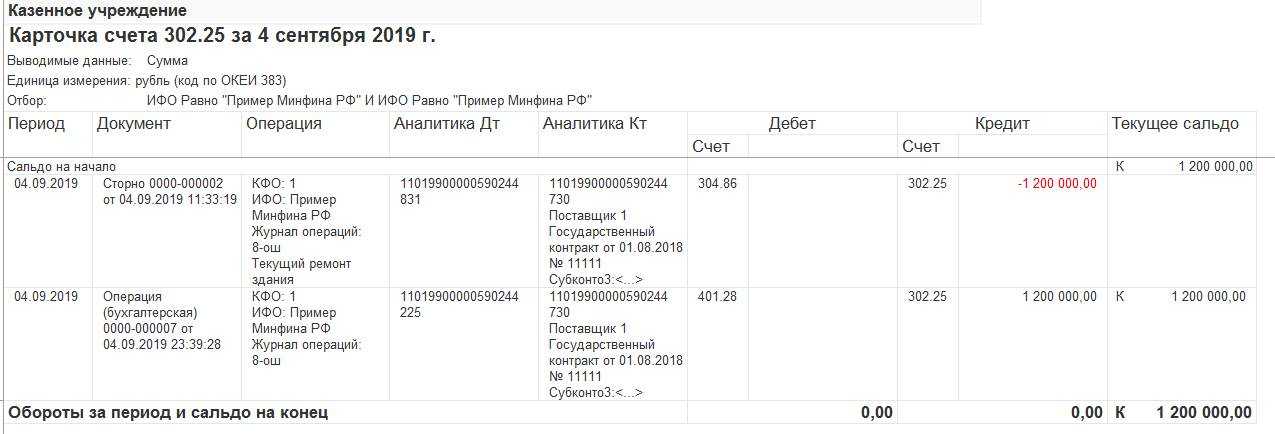

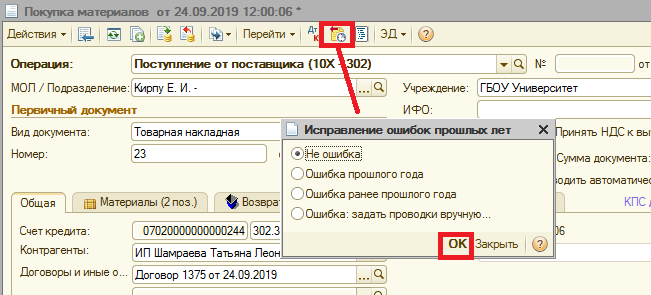

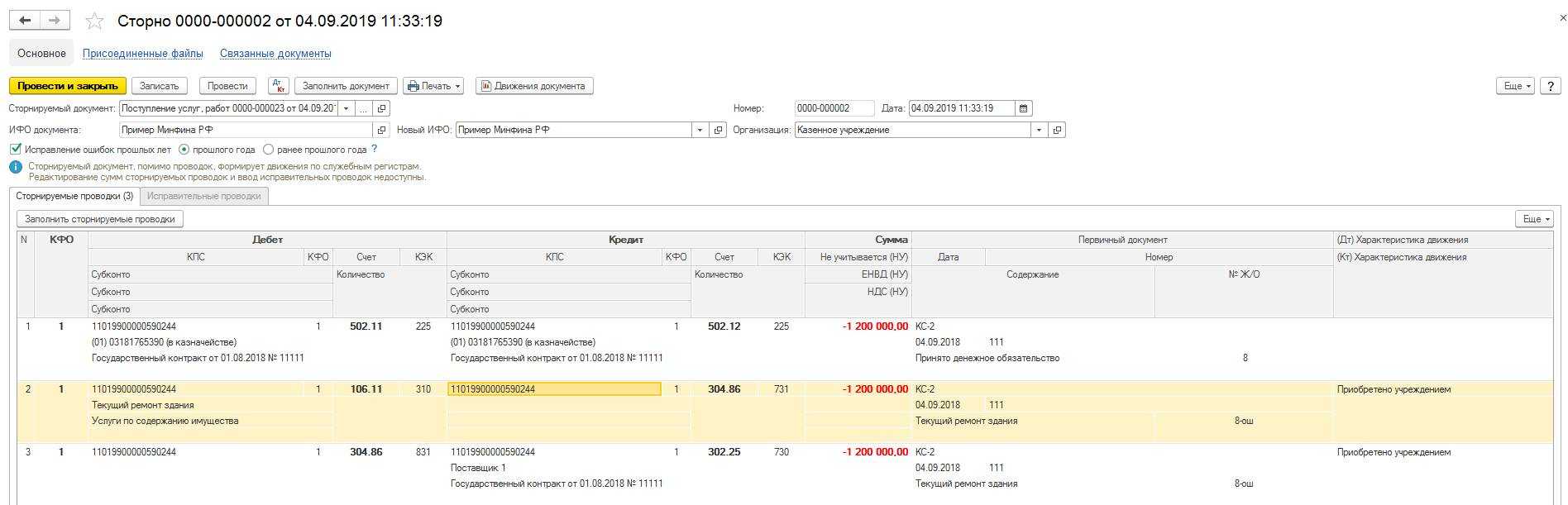

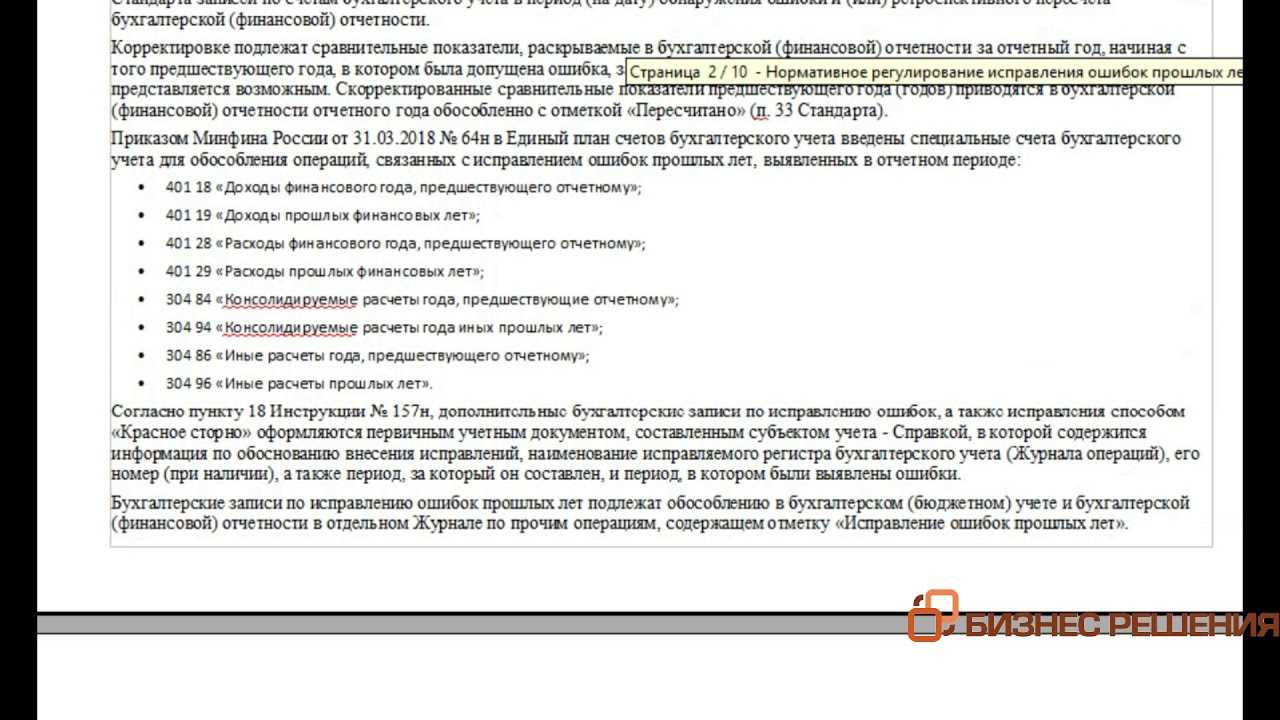

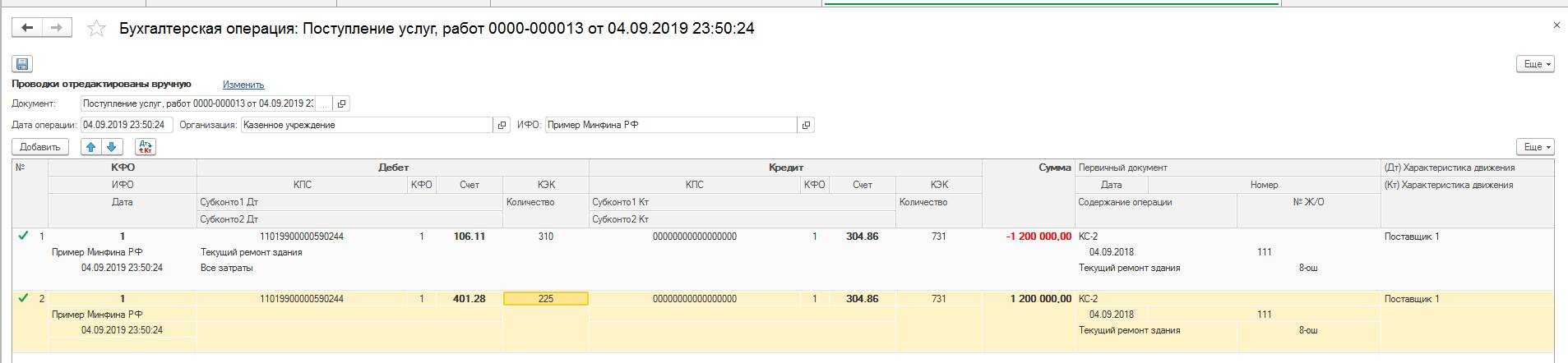

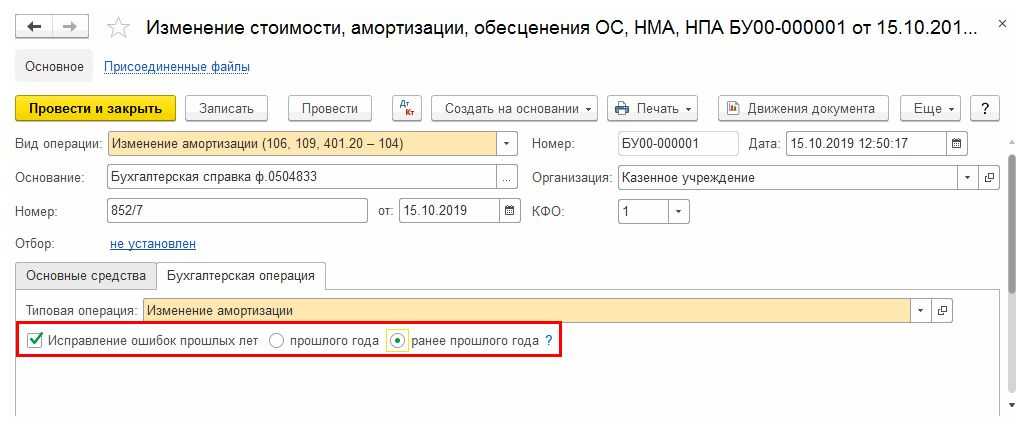

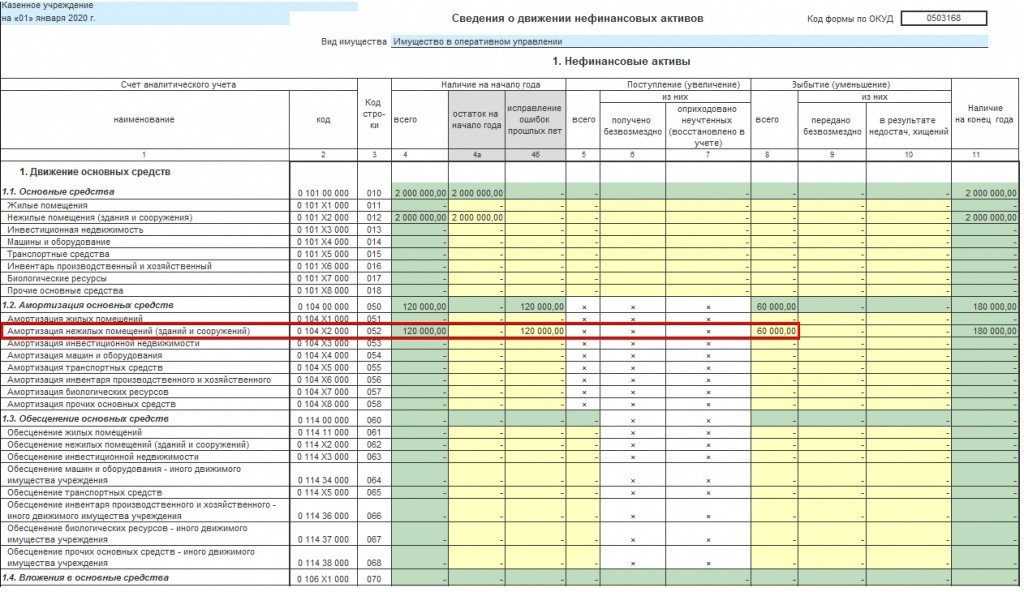

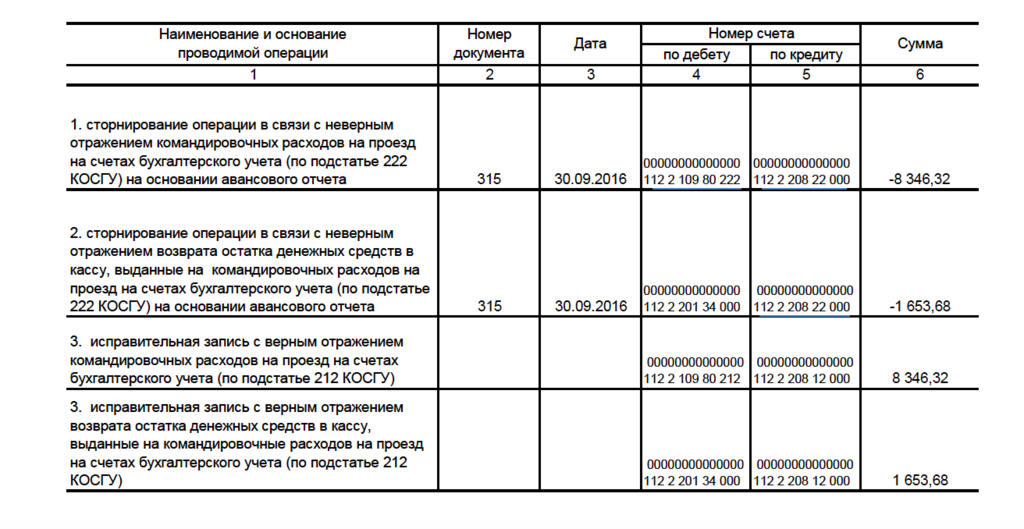

Счета, применяемые для исправления ошибок прошлых лет

Согласно положениям обновленных инструкций № 157н, 162н (в редакции приказов Минфина РФ от 14.09.2020 № 198н, от 28.10.2020 № 246н соответственно) порядок отражения в бюджетном учете операций по исправлению ошибок прошлых лет зависит от того:

-

кем выявлены ошибки (уполномоченными органами контроля или иными лицами);

-

в каком году допущены ошибки (в прошлом или ранее прошлого);

-

требуется ли при исправлении корректировка показателей финансового результата (доходов и расходов) прошлых лет или нет.

В случае если ошибки выявлены в ходе проведения контрольных мероприятий органами, уполномоченными составлять протоколы об административных правонарушениях за нарушение требований к бюджетному учету, в том числе к составлению, представлению бюджетной отчетности, то для их исправления применяются следующие счета:

|

Счета бюджетного учета |

||

|

не корректирующие показатели финансового результата |

корректирующие показатели финансового результата |

|

|

доходы |

расходы |

|

|

Ошибка за прошлый год, предшествующий отчетному |

||

|

1 304 66 000 |

1 401 16 000 |

1 401 26 000 |

|

Ошибка за иные прошлые годы |

||

|

1 304 76 000 |

1 401 17 000 |

1 401 27 000 |

Если ошибки обнаружены иными лицами, включая работников учреждений, используются следующие счета:

|

Счета бюджетного учета |

||

|

не корректирующие показатели финансового результата |

корректирующие показатели финансового результата |

|

|

доходы |

расходы |

|

|

Ошибка за прошлый год, предшествующий отчетному |

||

|

1 304 86 000 |

1 401 18 000 |

1 401 28 000 |

|

Ошибка за иные прошлые годы |

||

|

1 304 96 000 |

1 401 19 000 |

1 401 29 000 |

Участники системы казначейских платежей

При оплате расходов бюджетного (автономного) учреждения за счет средств целевых субсидий распоряжение о совершении казначейских платежей и документы, необходимые для санкционирования расходов, дополнительно проверяются на соответствие установленному порядку санкционирования.

Операции со средствами бюджетных и автономных учреждений

- Федеральное казначейство;

- финансовые органы субъектов РФ (муниципальных образований);

- администраторы доходов бюджетов, получатели средств федерального бюджета, администраторы источников финансирования дефицита федерального бюджета;

- федеральные бюджетные и автономные учреждения.

- «Запасы»;

- «Концессионные соглашения»;

- «Долгосрочные договоры»;

- «Резервы. Раскрытие информации об условных обязательствах и условных активах»;

- «Бюджетная информация в бухгалтерской (финансовой) отчетности».

Согласно дополнениям, внесенным в п. 127 Инструкции № 157н, вложения в нефинансовые активы, осуществляемые в целях создания (модернизации, реконструкции, в том числе с элементами реставрации, технического перевооружения, достройки, дооборудования) объектов государственного (муниципального) имущества, формирующего (составляющего) государственную (муниципальную) казну, в том числе ценностей Госфонда РФ, Госфонда субъекта РФ, государственных фондов материальных запасов, а также капитальные вложения в объекты незавершенного строительства, передаваемые в государственную (муниципальную) казну (передаваемые капитальные вложения, произведенные в целях бюджетных инвестиций), учитываются на счете 0 106 50 000 по соответствующему аналитическому коду вида синтетического счета объекта учета:

КБК и КОСГУ на 2023 год: что учесть при планировании расходов

Лимиты – основания для предоставления средств по покрытию принятых обязательств, отражающие возможный максимум их принятия. Их устанавливает госказначейство. В банковской системе, в отличие от бюджетного финансирования, такого понятия нет. Основанием для их установления служат данные сводной росписи.

К СВЕДЕНИЮ! Санкционирование необходимо для того, чтобы организация не брала на себя обязательств, не обеспеченных государственным финансированием, а также не рассчитывала на это финансирование по непрофильным обязательствам.

Применение счетов санкционирования расходов при исполнении ПФХД

Учреждение, исполняя показатели плана, совершает расходные операции, в рамках которых осуществляется прием обязательств и их исполнение.

Обязательствами учреждения являются обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности бюджетного, автономного учреждения предоставить в соответствующем году физическому или юридическому лицу, иному публично-правовому образованию, субъекту международного права свои денежные средства (п. 308 Инструкции № 157н).

Принятие обязательств оформляется с применением счета 0 502 00 000 «Обязательства».

Кредитовый показатель по соответствующим счетам аналитического учета счета 0 502 01 000 «Принятые обязательства» отражает сумму обязательств, принятых бюджетным (автономным) учреждением на текущий, очередной финансовый год, первый и второй годы планового периода, иные очередные годы (за пределами планового периода), с учетом изменений, утвержденных в текущем финансовом году (п. 165 Инструкции № 174н, п. 194 Инструкции № 183н).

Операции по принятию учреждением обязательств (денежных обязательств) и их изменению оформляются следующими бухгалтерскими записями (п. 167 Инструкции № 174н, п. 196 Инструкции № 183н):

|

Содержание операции |

Дебет |

Кредит |

|

Отражена сумма принятых обязательств: |

||

|

– бюджетным учреждением в части обязательств, принятых согласно контракту, заключенному по итогам конкурентных способов определения поставщиков, исполнителей, подрядчиков или при осуществлении закупки у единственного поставщика (подрядчика, исполнителя) |

0 502 07 000 0 506 00 000 |

0 502 01 000 0 502 01 000 |

|

– автономным учреждением в части обязательств, принятых согласно контракту, заключенному по итогам конкурентных способов определения поставщиков, исполнителей, подрядчиков или при осуществлении закупки у единственного поставщика (подрядчика, исполнителя) |

0 502 07 000 |

0 502 01 000 |

|

– автономным учреждением в иных случаях |

0 506 00 000 |

0 502 01 000 |

|

Отражена сумма изменений обязательств учреждения, принятых в текущем финансовом году (сумма уменьшений принятых денежных обязательств отражается способом «красное сторно») |

0 506 00 000 |

0 502 01 000 |

|

Отражена сумма экономии, полученной при осуществлении закупки при определении поставщиков (подрядчиков, исполнителей) с использованием конкурентных способов определения поставщиков (подрядчиков, исполнителей) (конкурсы, аукционы, запрос котировок, запрос предложений), относительно начальной (максимальной) цены контракта, указанной в извещении о проведении конкурса (аукциона, запроса котировок, запроса предложений) или при осуществлении закупки у единственного поставщика (подрядчика, исполнителя) |

0 502 07 000 |

0 506 00 000 |

В момент, когда у учреждения возникает обязанность по исполнению своих обязательств, у него появляются денежные обязательства. В силу п. 308 Инструкции № 157н денежные обязательства – обязанность учреждения уплатить бюджету, физическому или юридическому лицу определенные денежные средства в соответствии с выполненными условиями гражданско-правовой сделки, заключенной в рамках его полномочий, или на основании положений законодательства РФ, иного правового акта, условий договора или соглашения.

На счетах бухгалтерского учета операции по принятию денежных обязательств оформляются следующими записями (п. 167 Инструкции № 174н, п. 196 Инструкции № 183н):

|

Содержание операции |

Дебет |

Кредит |

|

Отражена сумма обязательств учреждения, по которым в соответствии с выполненными условиями гражданско-правовой сделки, заключенной учреждением или на основании положений законодательства РФ, иного правового акта, условий договора (соглашения), возникла обязанность по уплате в соответствующем финансовом году юридическому лицу, бюджету бюджетной системы РФ, физическому лицу определенной суммы денежных средств (денежные обязательства) |

0 502 01 000 |

0 502 02 000 |

|

Отражена способом «красное сторно» сумма уменьшений принятых учреждением обязательств (денежных обязательств) |

0 502 01 000 |

0 502 02 000 |

Аналитический учет обязательств ведется в журнале регистрации обязательств (ф. 0504064) в разрезе видов расходов (выплат), предусмотренных ПФХД (п. 320 Инструкции № 157н, Приказ Минфина РФ от 30.03.2015 № 52н).

Правовое регулирование

С отчетности 2023 года применяются положения ФСБУ «Отчет о движении денежных средств», которые касаются отражения информации о производных финансовых инструментах. Кроме того, учитывайте изменения при составлении годовой отчетности для казенных учреждений за 2023 год: Минфин скорректировал инструкции №33н и 191н (Приказы №292н от 30.11.2023, №311н от 16.12.2023). Вот что изменилось:

Новые стандарты бухучета с 2023 года

- Организационная структура субъекта бюджетной отчетности (БО).

- Результаты деятельности субъекта БО.

- Анализ отчета об исполнении бюджета субъектом БО.

- Анализ показателей финансовой отчетности субъекта БО.

- Прочие вопросы деятельности субъекта БО.

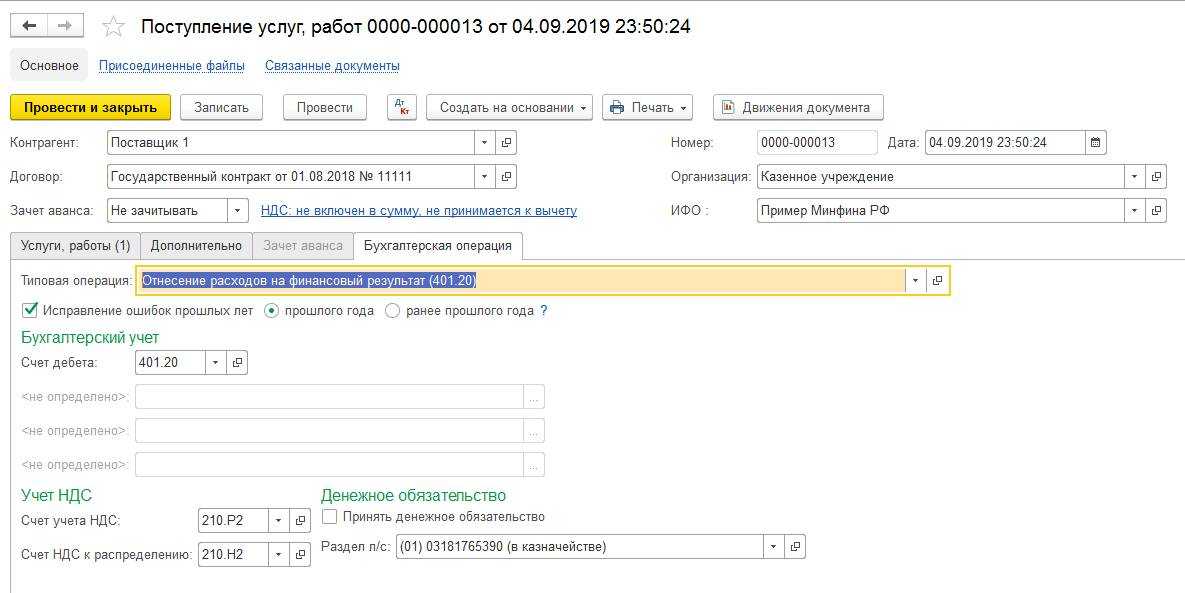

В этой статье хочу затронуть один из сложных и вызывающих много вопросов раздел учета – это санкционирование в казенных учреждениях. Расскажу, какими документами в 1С: Бухгалтерии государственного учреждения 8 редакции 1.0 вносить данные по смете, а также какой отчет поможет получить актуальную информацию об исполнении бюджетных обязательств.

Перенос показателей по санкционированию осуществляется в первый рабочий день текущего года. В 2023 г. первый рабочий день 9 января. Для автоматизации перерегистрации обязательств в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2, применяется обработка «Перерегистрация обязательств». Для вызова этой обработки можно использовать команду панели навигации «Перерегистрация обязательств» в разделе «Планирование и санкционирование».

Учет по санкционированию расходов ведется с отражением корреспонденций по статьям санкционирования на основании первичной документации, которая установлена финансовой структурой соответствующего бюджета.

Отражение санкционирования расходов в «1С:БГУ 8», ред. 2

Обработку «Перерегистрация обязательств» следует запускать в первый рабочий день нового года. По кнопке «Заполнить» на закладке «Договоры и иные основания обязательств» табличная часть будет заполнена списком договоров, по которым в завершаемом финансовом году были приняты обязательства на плановые периоды. Такие обязательства подлежат перерегистрации в новом году.

Об общем случае в разрядах 1 — 17 номера счета аналитического учета используется 4 — 20 разряды бюджетной классификации (т. е. КБК без кода главы) Некоторые исключения из вышеизложенного требования к составу КПС приведем в виде таблицы:

Ведение учета в бюджетных организациях

Проводки по типовым операциям, осуществляемых в бюджетных учреждениях, рассмотрим на примерах.

Взаиморасчеты с поставщиком

В учете бюджетного учреждения «Больница» данные операции были отражены так:

| Дт | Кт | Описание | Сумма | Документ |

| 2.206.34.560 | 2.201. .610 | Перечислена предоплата 20% в пользу ООО «Магнит» | 12 800 руб. | Платежное поручение |

| 2.303.04.830 | 2.210.01.660 | Принят к вычету НДС 18% от суммы перечисленного аванса | 1 952 руб. | Счет-фактура |

| 2.105.36.340 | 2.302.34.730 | Оприходованы поступившие материалы (64 000 руб. — НДС 9 762 руб.) | 54 238 руб. | Товарная накладная |

| 2.210.01.560 | 2.302.34.730 | Учтен входной НДС от суммы оприходованных материалов | 9 762 руб. | Товарная накладная |

| 2.210.01.560 | 2.303.04.730 | Восстановлен | 1 952 руб. | Счет-фактура |

| 2.303.04.830 | 2.210.01.660 | Принят к вычету входящий НДС | 9 762 руб. | Счет-фактура |

| 2.302.34.830 | 2.206.34.660 | Зачтена сумма предоплаты, перечисленной в пользу ООО «Магнит» | 12 800 руб. | Платежное поручение |

| 2.302.34.830 | 2.201. .610 | Перечислена сумма окончательного расчета за материалы (64 000 руб. — 12 800 руб.) | 200 руб. | Платежное поручение |

| 2.302.34.830 | 18 (код КОСГУ 340) | Отражено выбытие средств со счета бюджетного учреждения | 200 руб. | Платежное поручение |

Расчеты с арендодателем

Допустим, бюджетное учреждение «Университет» и ООО «Статус» заключили договор аренды, согласно которому арендатор ООО «Статус» ежемесячно оплачивает арендную плату 74 000 руб., НДС 288 руб., а также возмещает стоимость коммунальных услуг. В мае 2015 на счет «Университета» поступили средства за аренду, а также возмещение коммунальных услуг в размере 000 руб., НДС 3966 руб. Поставщиком коммунальных услуг был выставлен общий счет на сумму 115 00 руб., НДС 17 542 руб. «Университет» осуществляет распределение входного НДС по коммунальным услугам в соответствии с удельным весом сдаваемой в аренду площади. Удельный вес — 10%.

В учете у «Университета» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 2.205. .560 | 2.401.10.120 | Арендатору ООО «Статус» предъявлена арендная плата | 74 000 руб. | |

| 2.401.10.120 | 2.303.04.730 | Начислен НДС от суммы арендной платы | 288 руб. | Счет-фактура |

| 4.401.20.223 | 4.302. .730 | Учтена стоимость коммунальных услуг в части деятельности по выполнению государственного задания | 115 000 руб. | Счет-фактура |

| 2.205.31.560 | 2.401.10.130 | Арендатору ООО «Статус» предъявлена стоимости коммунальных услуг к возмещению | 000 руб. | Счет-фактура, акт выполненных работ |

| 4.210.01.560 | 4.302. .730 | Учтен НДС от поставщика коммунальных услуг | 17 542 руб. | Счет-фактура |

| 2.303.04.830 | 4.210.01.660 | Учтен вычет по НДС (17 542 руб. * 10%) | 1 754 руб. | Расчет |

| 4.401.20.223 | 4.210.01.660 | НДС учтен в составе расходов по основной деятельности | 15 788 руб. | Счет-фактура, расчет |

| 2.303.04.830 | 2.201. .660 | Сумма НДС перечислена в бюджет | 15 788 руб. | Платежное поручение |

| 2.201. .550 | 2.205. .660 | От ООО «Статус» поступили средства в счет оплаты за аренду | 74 000 руб. | Банковская выписка |

| 2.201. .550 | 2.205. .660 | От ООО «Статус» поступили средства в счет оплаты за коммунальные услуги | 000 руб. | Банковская выписка |

Подтверждение возникновения денежного обязательства (санкционирование расходов учреждения)

Под денежными обязательствами понимаются обязанности учреждения в отношении организации, физического лица или бюджета по выплате определенной суммы денежных средств после того, как выполняются условия, оговоренные в ходе проведения гражданско-правовой сделки, которая заключалась учреждением в границах его бюджетных полномочий (или в согласии с положениями законодательного акта РФ, другого правового акта, договора, соглашения).

Учреждение, получающее финансирование из средств федерального бюджета, на основании статьи 219 БК РФ принимает на себя бюджетные обязательства и обязуется оплачивать денежные обязательства путем заключения госконтрактов и других договоров с организациями, ИП и физическими лицами в рамках доведенных до него лимитов бюджетных обязательств (ЛБО).

Казенные учреждения в целях подтверждения возникновения денежного обязательства должны предоставлять в ОФК следующие документы:

- заявки на кассовый расход (по форме 0531801, 0531851);

- документы, доказывающие факт возникновения денежного обязательства (акт оказанных услуг, акт выполненных работ, счет-фактура, товарная накладная, счет), другие документы, предусмотренные правовыми актами Министерства финансов, Постановлениями Правительства РФ, Указами Президента РФ, федеральным законодательством (Письмо Федерального казначейства от 30.03.2015 № 07-04-05/05-196, Письмо Минфина РФ № 02-03-09/17449).

В качестве документа, подтверждающего возникновение денежного обязательства, может быть предоставлен:

- первичный документ (любой) с обязательными реквизитами (предусмотренными актуальными нормативно-правовыми актами), который подтверждал бы оказание услуги, выполнение работы, совершение поставки и т.д.;

- универсальный передаточный акт (составленный по предложенной Федеральной налоговой службой форме — см. Письмо ФНС РФ № ММВ-20-3/96@), в графе 1 раздела 2 которого сообщается о том, что данный документ является универсальным передаточным актом, а в графах 2 и 3 указывается дата и номер документа соответственно.

Решение о предоставлении в ОФК именно упомянутых выше документов было принято на основании того факта, что унифицированная форма первичного учетного документа для оформления актов хозяйственной жизни (имеющих отношение к закупке товаров, услуг и работ организациями гос. сектора) не установлена.

Поддержка учетных решений фирмой «1С»

Экономическая программа является носителем определенной методологии учета. Постоянное изменение законодательной базы и, следовательно, правил бухгалтерского и налогового учета требуют поддержания программы в актуальном состоянии.

Типовые конфигурации экономических программ фирмы «1С» представляют собой целостные методологические решения. Фирма «1С» оперативно обновляет типовые конфигурации своих экономических программ, приводя их в соответствие действующему законодательству. Официальные пользователи экономических программ фирмы «1С» имеют возможность получать обновления (новые релизы) программ и их типовых конфигураций, актуальные комплекты форм бухгалтерской и налоговой отчетности. При кардинальном изменении законодательства выпускаются новые редакции типовых конфигураций, обеспечивающие ведение учета по новым правилам.

Фирма «1С» занимается автоматизацией бухгалтерского учета бюджетных учреждений более 10 лет. В программных продуктах фирмы «1С» в полном объеме реализована методология учета: формирование необходимых первичных документов, регистров учета, автоматическое формирование блока проводок к хозяйственной операции из документа, формирование бухгалтерской отчетности и так далее в строгом соответствии с законодательством. При этом действия пользователя в программе комментируются, при неверных действиях выдаются сообщения об ошибках. Качество программных продуктов «1С» и их поддержки оценили более 50 тыс. бюджетных учреждений России — официальных пользователей программ системы «1С:Предприятие 7.7».

Фирма «1С» постоянно и своевременно отражает изменения законодательства в своих программных продуктах. Приведем лишь некоторые примеры.

Одной из первых фирма «1С» реализовала в своих прикладных решениях для бюджетной сферы поддержку казначейского исполнения бюджета в соответствии с правилами расчетов, установленными как Федеральным, так и местными казначействами, в том числе реализовала выгрузку платежных поручений в форматах Московского городского и Федерального казначейства, а также загрузку данных выписки из лицевого счета бюджетополучателя в формате Федерального казначейства, предусмотрела легкую адаптацию программных продуктов под требования местных финансово-казначейских органов.

В программных продуктах фирмы «1С» для бюджетных учреждений заблаговременно обновляются формы первичных документов, регистров учета, бухгалтерской, налоговой и статистической отчетности и порядок их заполнения в соответствии с требованиями изменившегося законодательства.

При переходе в 2000 году на ведение учета по Инструкции № 107н от 30.12.1999 пользователи предыдущих редакций программных продуктов для бюджетной сферы (по Инструкции № 122 от 1993 г.) получили обновления программ, поддерживающие новый порядок учета, вовремя и бесплатно.

Фирма «1С» одной из первых подготовила решения по переходу на новый план счетов коммерческих организаций, а также решения по ведению налогового учета, реализовала регистры налогового учета, рекомендованные МНС России.

С 2001 года совместно с МНС России фирма «1С» участвует в разработке форматов передачи данных налоговых деклараций, а также принимала участие в пилотном проекте по передаче налоговых деклараций в электронном виде. В настоящее время во всех учетных решениях фирмы «1С», в том числе для бюджетных учреждений, предусмотрена выгрузка налоговой отчетности в форматах МНС России.