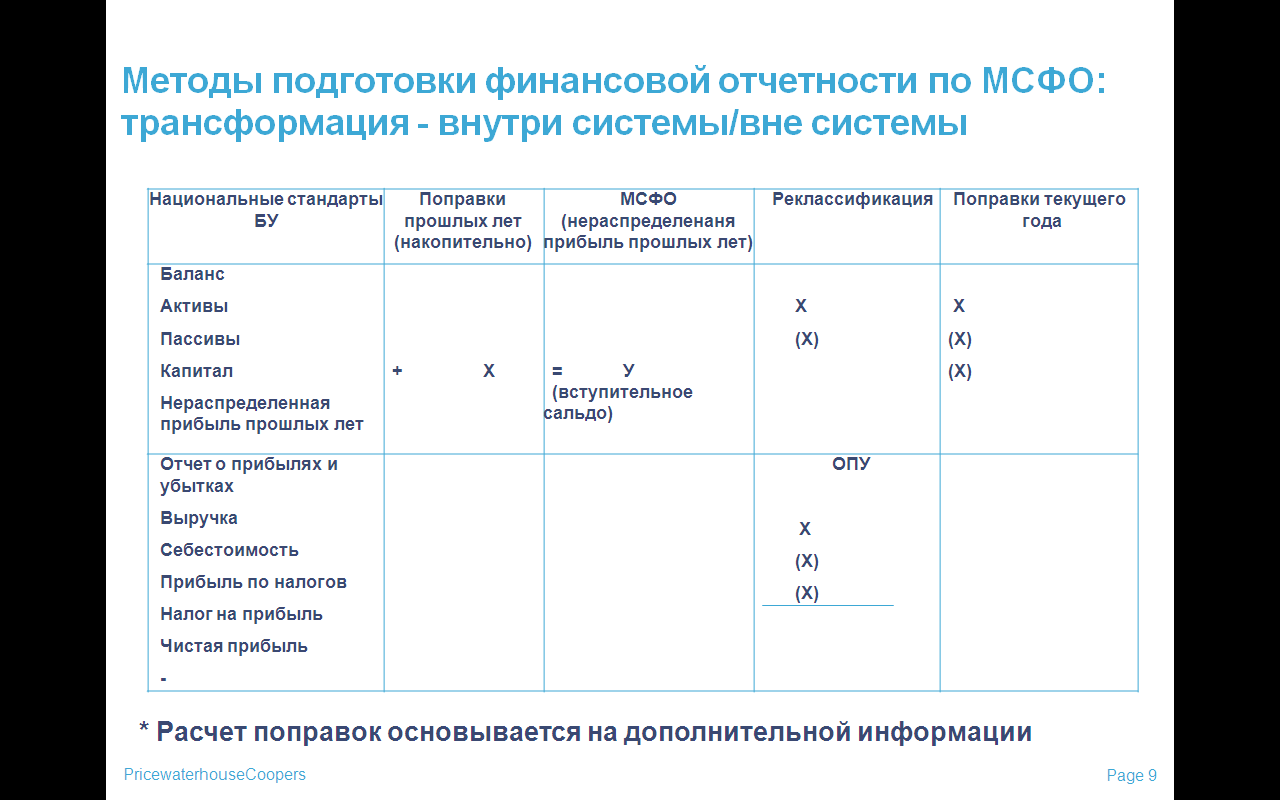

1.Введение

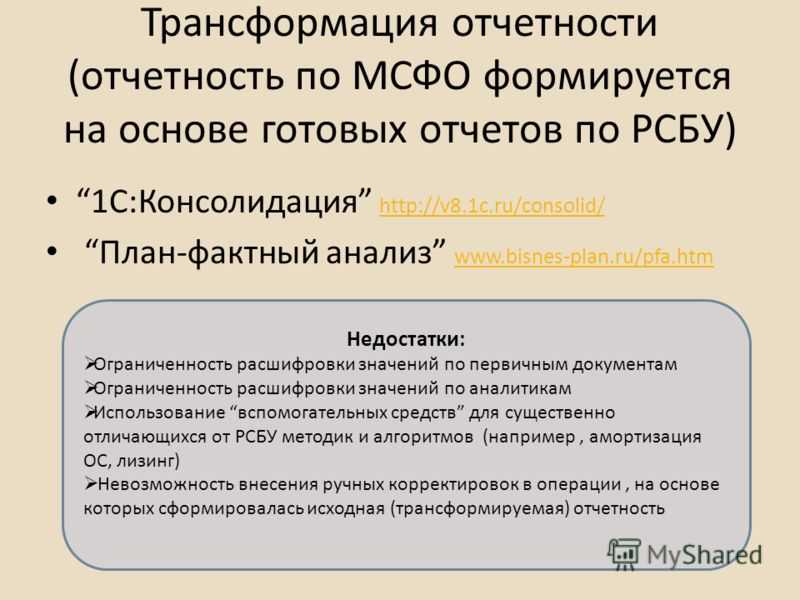

Достоинства и недостатки трансформации отчетности по МСФО

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Главным достоинством трансформации отчетности по МСФО является то, что это дает возможность работать с иностранными партнерами. В противном случае деятельность должна вестись исключительно на территории РФ с российскими бизнесменами.

Положительным моментом является и рост конкурентоспособности предприятия, увеличение прозрачности документации, а также исключение ситуаций с внесением некорректной информации в отчетность.

Негативным фактором трансформации отчетности в стандарты по МСФО является то, что для проведения процедуры придется привлечь дополнительно мощности, что сопряжено с незапланированными затратами. Еще одним отрицательным моментом можно считать снижение учтенного дохода компании. Однако это происходит не всегда, а только в случае внесения корректировок в статьи прибыли.

Консолидация отчетности

Для групп компаний, которые состоят из организаций, осуществляющих свою деятельность под контролем материнской компании, необходимо формировать консолидированную финансовую отчетность. Эта необходимость связана с тем, что все компании группы работают как единое предприятие, внутренние операции в котором подлежать элиминированию. Каждая новая инвестиция в другие компании или изменение долей в уже подконтрольных компаниях отражаются по определенным правилам стандартов МСФО.

Правила составления консолидированной отчетности, а также состав и форматы дополнительного набора консолидированных отчетных форм изложены в соответствующих стандартах МСФО. Правила консолидации — специальная область знаний, в которой требуется не только свободно владеть всеми пунктами стандартов, но и умение формировать профессиональное суждение, от определения контура консолидации до получения различных алгоритмов консолидационных корректировок. Специалист с недостаточной подготовкой может совершить много принципиальных ошибок.

Методы консолидации отчетности по МСФО зависят от множества нюансов взаимоотношений компаний внутри группы. Все это значительно усложняет сбор отчетности, поэтому требует наличия в штате хорошего специалиста по этой области, а также построенных процессов, исключающих сбои в работе. Именно поэтому мы не рекомендуем без этих двух компонентов заниматься этой работой самостоятельно. Лучше обратиться за этой услугой к нам.

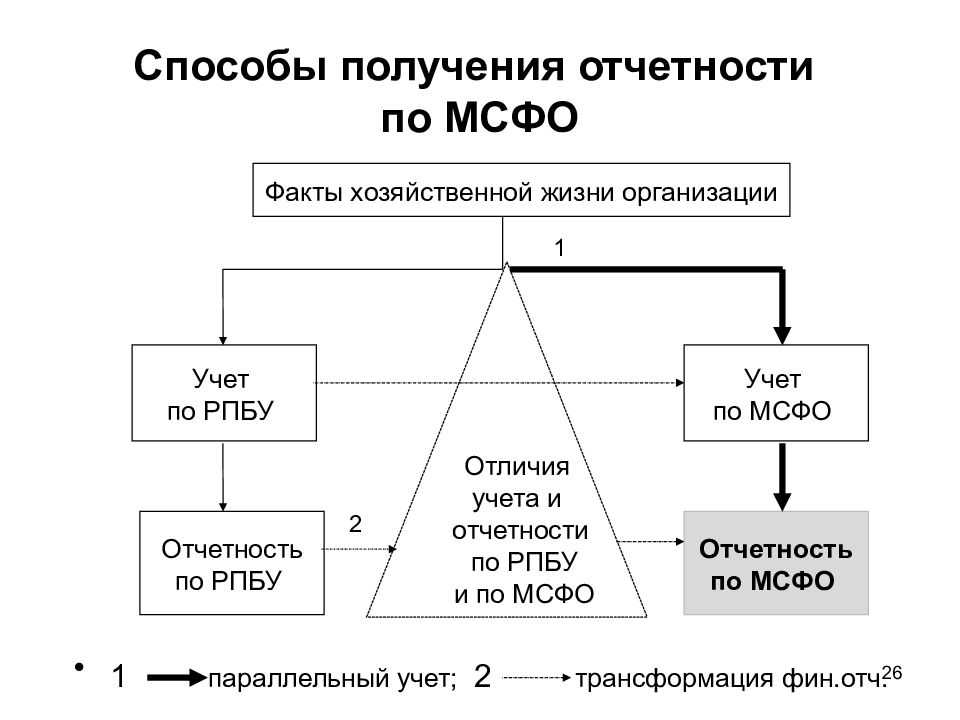

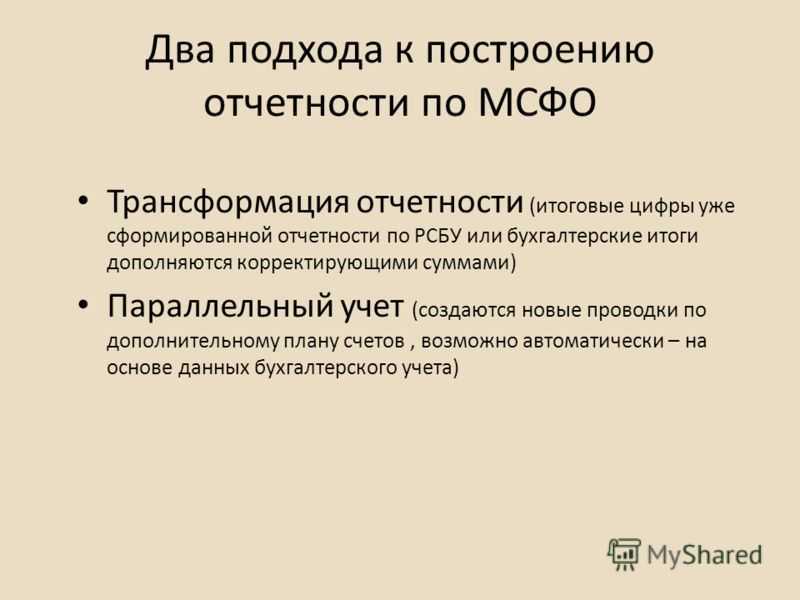

Способы составления отчетности по МСФО:

- параллельный учет;

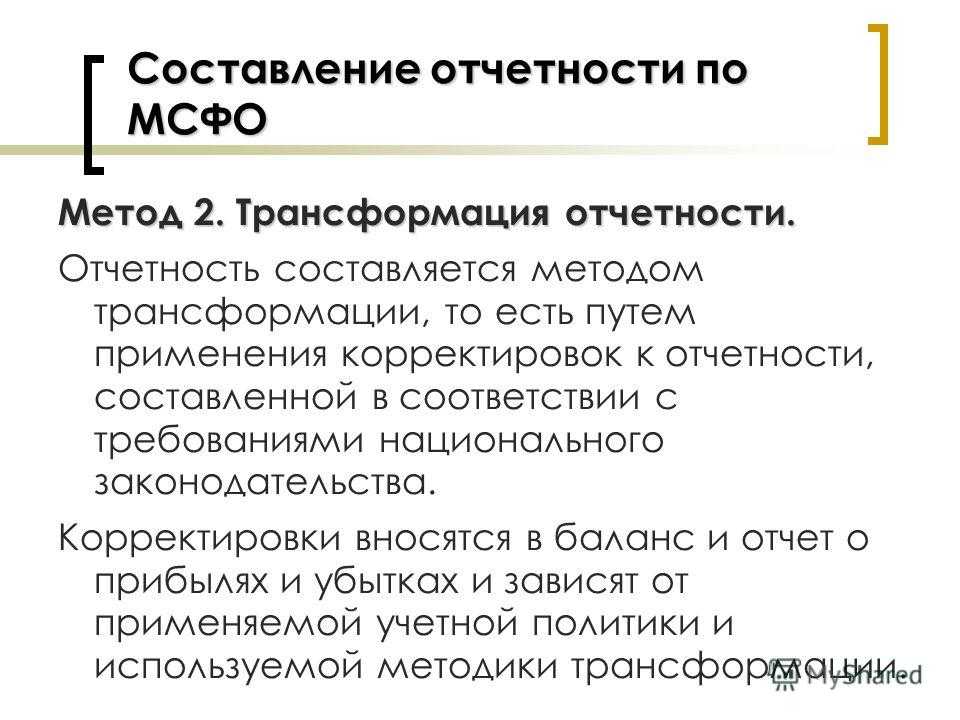

- трансформация (перекладка).

Некоторые бухгалтеры и финансисты говорят, что трансформация — это неэффективный способ формирования отчетности по МСФО. Потому что этот метод допускает большие ошибки и

неточности, в результате которых отчетность составлена не в том виде, как если бы мы использовали параллельный учет. На самом деле параллельный учет также допускает наличие

ошибок. Иногда их размер достаточно внушителен.

Современные компании ведут бухгалтерский, налоговый, управленческий учет и параллельный учет по МСФО

Для ведения параллельного учета на крупных предприятиях внедряют ERP-системы. Они состоят из разных модулей и позволяют объединить все данные компании в общую систему. Внедрять

ERP-системы можно помодульно либо сразу весь комплект. Опишем кратко наиболее востребованные на рынке системы.

Oracle Hyperion Financial Management

Входит в комплекс Oracle Applications для управления всеми сферами деятельности организации. Ориентирована на финансовые компании и банки.

Достоинства. Разнообразие функций, самодостаточность.

Недостатки. Высокая стоимость ПО и обучения специалистов для работы с ним. Постоянная трансформация под изменения в Российском законодательстве.

SAP ERP Financials

Разработана немецкой компанией SAP и входит в комплекс SAP Business Suite. Специально для упрощения учета по РСБУ разработано типовое решение согласно требований Налогового

кодекса и планируется разработка решения согласно требований ПБУ-18.

Достоинства. Соотношение цены и качества, функционал. Подходит для крупных и средних компаний.

Недостатки. Стоимость по отношению к предложениям от Российских компаний.

Microsoft Dynamics Nav EXPRESS

Разработана в 2009 г. российской командой Microsoft специально для России. Подходит для средних и небольших компаний и конкурирует с решениями от 1С.

Достоинства. Внедрение за 1-2 месяца. Ориентация на Россию и оперативное реагирование на изменения в законодательстве. Быстрое и качественное сопровождение.

Недостатки. Меньшее количество функций по сравнению с двумя предыдущими решениями.

Из чего состоит отчётность МСФО: список форм

В отчетность, формируемую по правилам МСФО, входят:

-

Отчет о финансовом положении — главная форма в МСФО, включающая активы, обязательства и собственный капитал. Актив — это существующий экономический ресурс, контролируемый организацией в результате прошлых событий. Обязательство — обязанность передать экономический ресурс, возникшая у организации в связи с прошедшими событиями. Собственный капитал — остаточная доля в активах организации, получившаяся после вычета из них обязательств.

-

Отчет о прибылях и убытках — используется для отражения доходов и расходов за конкретный промежуток времени. В нем отражаются такие показатели, как выручка, итоги от операционной деятельности, затраты по финансированию, расходы по налогу, прибыль или убыток от обычной деятельности, итоги при чрезвычайных обстоятельствах, чистая прибыль или убыток.

-

Отчет о совокупном доходе — отражает изменения прочего совокупного дохода за анализируемый временной промежуток. Является второй частью отчета о прибылях и убытках, его статьи влияют на нераспределенную прибыль, однако не указываются в первом отчете. Среди статей: выручка от продаж, себестоимость продаж, валовая прибыль или убыток, административные затраты и прочее.

-

Отчет об изменениях в собственном капитале — в нем указываются все компоненты капитала и изменения по ним, а также сумма дивидендов, признанная к выплате владельцам бизнеса и в расчете на одну акцию. Делится на 3 части: «Собственный капитал на начало отчетного периода», «Изменения в собственном капитале в отчетном периоде», «Собственный капитал на конец отчетного периода».

-

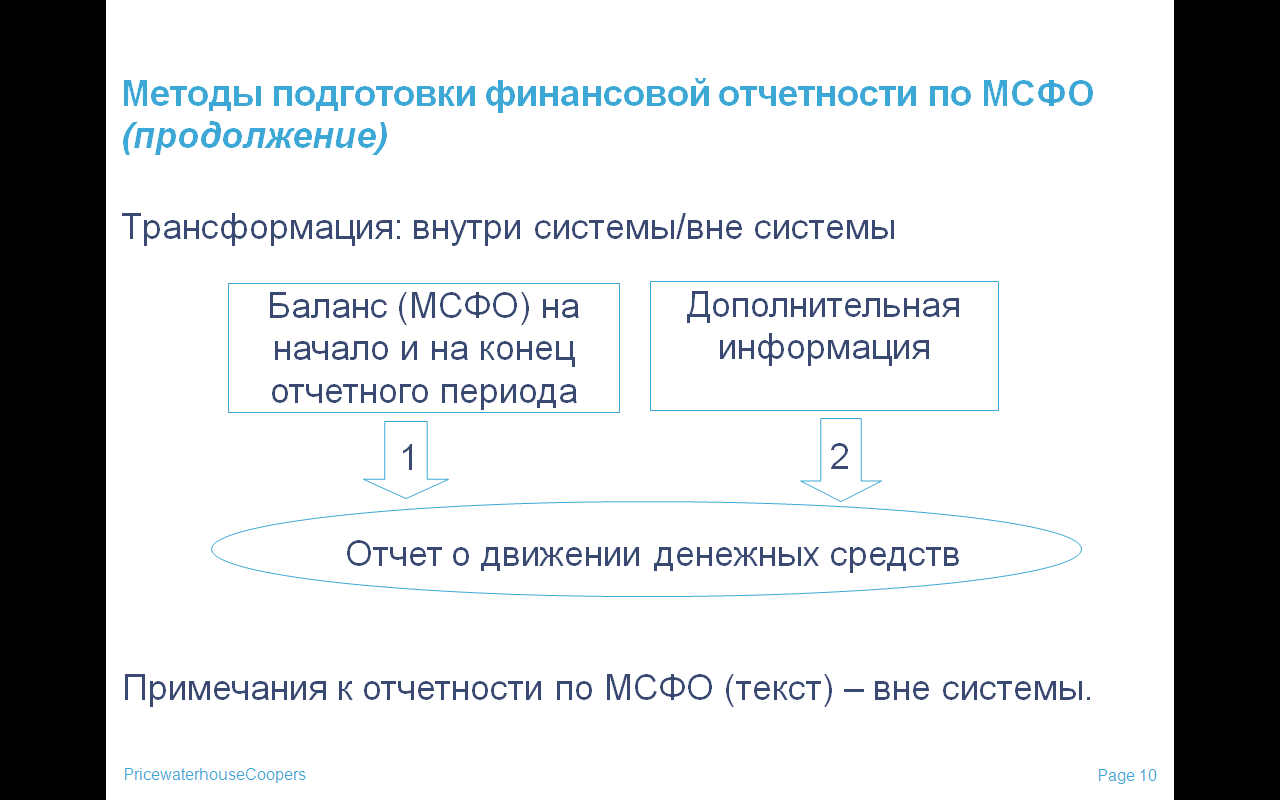

Отчет о движении денежных средств — отражает входящие и исходящие потоки денежных средств, включая банковские вклады до востребования, и их эквивалентов за выбранный интервал. Информация в отчете разбивается на 3 блока: по операционной, инвестиционной и финансовой деятельности. В пояснениях могут содержаться данные о составе денежных средств и эквивалентов, о причинах недоступности финансов, о размере денежных потоков на увеличение производственных мощностей.

-

Примечания к отчетности — дополняют и раскрывают данные, содержащиеся в отчетных формах, описывают учетную политику, указывают оценочные значения и различные суждения.

Помимо стандартных сведений о названии и организационной форме компании, представляющей отчетность, указывается уровень точности расчета показателей.

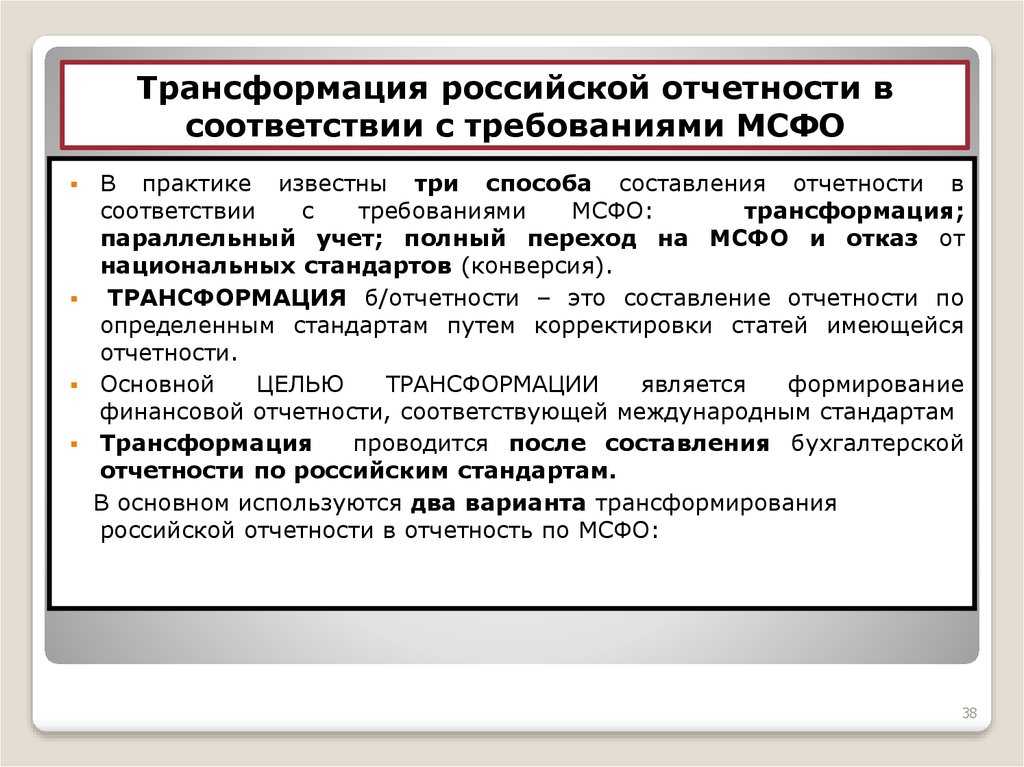

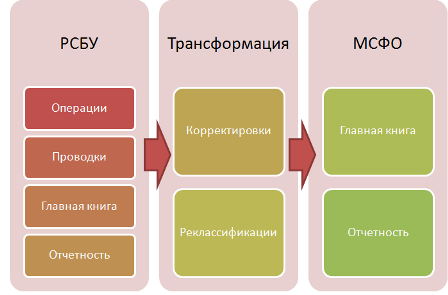

Этапы трансформации

Процедуру трансформации РСБУ из МСФО можно подразделить на эти этапы:

- Ознакомление. Сначала нужно проанализировать отчетность и учетную политику. Нужно это для извлечения сведений о работе фирмы. Эти данные потребуются в дальнейшем.

- Оформление форм учетной политики на базе МСФО. Процедура будет зависеть от конкретных особенностей. К примеру, нужно принять решение, будет ли производиться переоценка ОС или же учет будет проводиться по изначальной стоимости. Технические положения (к примеру, этапы расчета резервов) отражаются в таблицах.

- Раскрытый анализ учета по РСБУ, первичке. Нужно выполнить анализ данных, которые не фиксируются в России, но подлежащие фиксации в рамках МСФО.

- Оформление перечня несоответствий между бумагами РСБУ и МСФО. То есть нужно перечислить перечень несоответствий.

- Формирование таблицы. В таблицу включаются статьи из отчета об экономическом положении и о прибылях/убытках. Нужна она для наглядного отражения воздействия всех корректировок на статьи РСБУ.

- Определение корректировок и их фиксация в таблице. Формируется полный перечень поправок, а затем вносятся все требуемые корректировки. При этом нужно учитывать отраслевые особенности и нюансы деятельности конкретной фирмы.

- Подготовка отчетов. В частности, нужно составить отчеты об изменениях капитала, о движении денег.

Это самый примерный перечень этапов. На любом из них может возникнуть необходимость в возврате к предыдущей ступени. К примеру, при развёрнутом анализе может обнаружиться необходимость в дополнительных корректировках. Это увеличит перечень поправок к отчетности.

Основные этапы

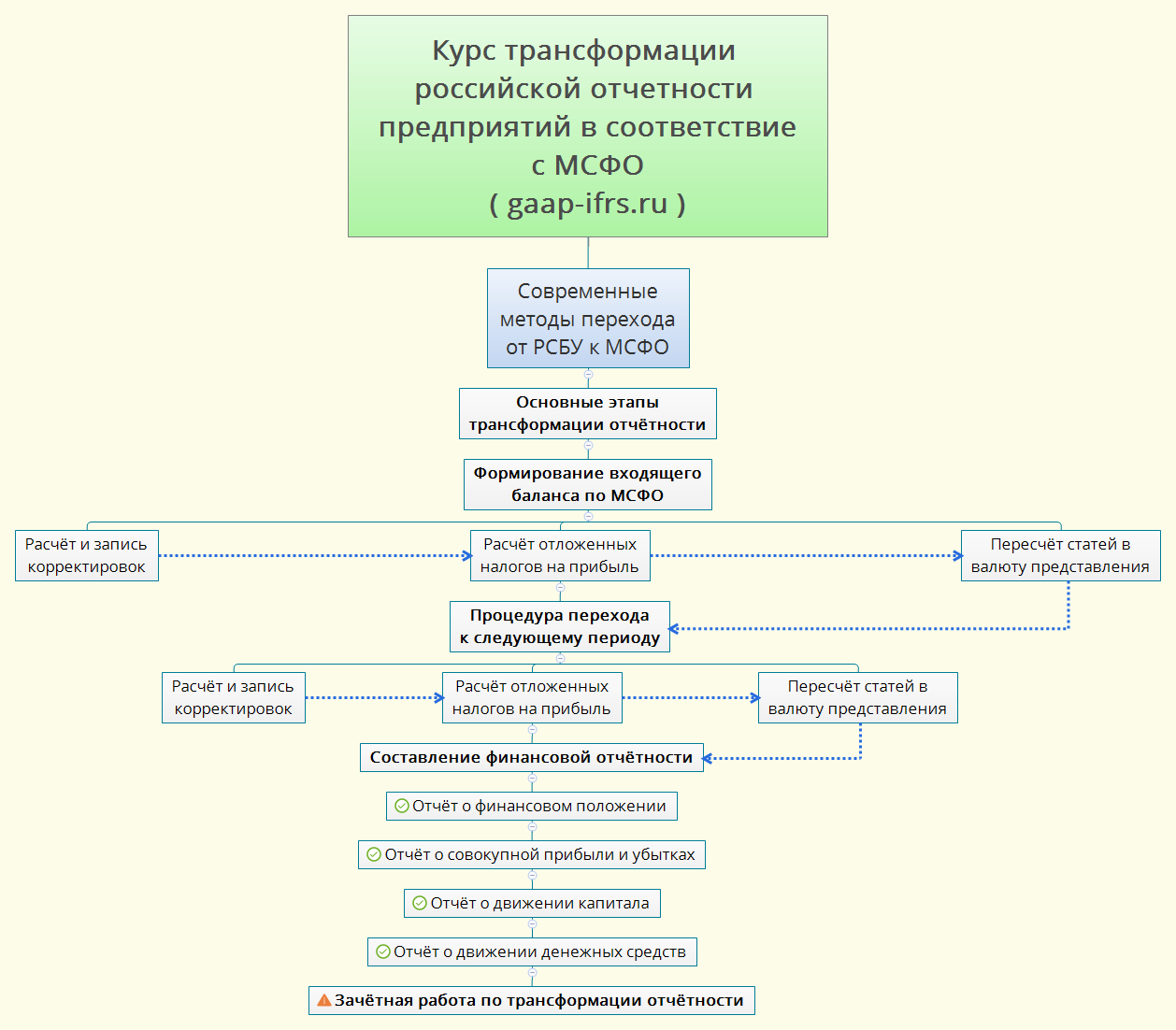

Трансформация включает три основных этапа: подготовительный, основной и технический этапы.

Подготовительный этап содержит в себе следующие операции:

- разработку учетной политики по МСФО в целях максимального сближения учетной политики российского бухгалтерского учета и МСФО в целях уменьшения расхождения статей учета при трансформации;

- выполнение требований МСФО (IFRS) 1 и составление начального баланса;

- выбор валюты оценки и валюты представления отчетности;

- анализ корпоративной структуры компании для определения дочерних и зависимых предприятий, которые необходимо включить в отчетность для составления консолидированной отчетности по МСФО;

- расчет входящих остатков в качестве базы для трансформации;

- анализ всех операций компании в целях выявления различий в учете объектов по российским и международным стандартам, а также сбор информации, необходимой для расчета трансформационных корректировок;

- разработку плана счетов по МСФО и таблицы соответствия российского Плана счетов плану счетов по МСФО;

- разработку трансформационной модели, т.е. системы трансформационных таблиц, позволяющих с помощью корректирующих проводок пересчитать позиции отчетности;

- осуществление реклассификации счетов и составление бухгалтерских проводок по переходу с российского на международный план счетов.

Основной этап трансформации включает:

- поиск и определение различий в подходах к ведению бухгалтерского учета и отчетности по МСФО и РПБУ;

- подготовку корректировочных записей на основе существующих различий в учете.

Технический этап трансформации включает:

- подготовку трансформационных записей;

- составление корректировочных проводок;

- создание рабочей трансформационной таблицы;

- заполнение форм отчетности в соответствии с форматом МСФО.

Где взять отчетность по МСФО

Все началось примерно 10 лет назад, когда наша организация начала оказывать услуги в области МСФО. Cдав ДипИФР и замахнувшись на полную ACCA, в рабочее время приходилось решать задачи сугубо практические – помимо обычного аудита оказывать услуги по трансформации отчетности. Первое время обходился наработками коллег в Excel’е, формами из примеров и «живых» отчетов публичных компаний. Но быстро понял, что так дело не пойдет – нужны шаблоны отчетности. Такие шаблоны, чтобы придя на очередное предприятие, я не забыл раскрыть что-то, что требуют стандарты. И чтобы сами формы отчетности были неким образом стандартизированы, чтобы не «рожать» их под каждого клиента, а брать за основу готовый шаблон. Здесь и возникла первая проблема, актуальная для всех начинающих специалистов по МСФО: где взять формы отчетности по МСФО?

Это нам в России Минфин утверждает рекомендованные формы бухгалтерской отчетности. А МСФО, как известно, форм отчетности не содержат ![]() . Там есть лишь упоминание о том, что нужно раскрыть, «размазанное» на более чем 1000 страниц. Так где же взять формы? Перечень вариантов небогат:

. Там есть лишь упоминание о том, что нужно раскрыть, «размазанное» на более чем 1000 страниц. Так где же взять формы? Перечень вариантов небогат:

а) найти примеры в обучающей литературе;

б) подсмотреть у коллег – изучить отчетность крупных публичных компаний, благо, все они выкладывают отчетность в Интернет;

в) сделать самому.

Собственно, по замыслу разработчиков МСФО, самый правильный вариант – последний. Стандарты говорят, что нужно раскрыть в отчетности, а как это будет выглядеть на бумаге – ваша проблема. Вот этой проблемой я и занялся. Несколько месяцев изучал страница за страницей оригинальные тексты стандартов, выбирая из них все положения с требованиями к раскрытию информации, попутно переводя их на русский язык и формируя отчетные таблички.

Тогда еще не знал, что в то же время такую же работу, но на более серьезной основе стали делать сами разработчики стандартов. Узнал об этом спустя годы. Впрочем, большинство коллег не знают об этом до сих пор, не по своей вине, поэтому рекомендую подробный рассказ про таксономию МСФО.

Есть такая штука – Таксономия МСФО – представление отчетности по МСФО в виде структурированного файла для целей хранения и передачи в электронном виде. То есть, разработчики стандартов сами прошлись по всем текстам и выбрали все-все, что должно быть раскрыто согласно стандартам: и числовую информацию, и текстовые примечания. Тысячи показателей! Получился колоссальной ценности труд, который к тому же ежегодно обновляется по мере изменения МСФО, поддерживается в актуальном состоянии. Такой вот справочник раскрытия информации по МСФО в электронном виде. Почему же об этом мало кто знает и все продолжают практиковать указанные выше 3 варианта?

Таксономия МСФО сделана не для людей, а для машин. Не хакер там не разберется. А хакеру это не нужно, нужно бухгалтеру, который далек от технических нюансов. В итоге фантастический по ценности источник информации, на который тратится много сил (и денег, наверное), пропадает без дела. То, для чего таксономия задумана, быть «мостиком» для передачи отчетности в электронном виде, на практике мало кому нужно. Зачем? Ведь ФНС не заставляет сдавать отчетность в таком электронном виде. И ЦБ не заставляет (хотя, слышал, рассматривает такую возможность). А пока никто не требует, ни в РФ, ни в мире, никому это не нужно.

Кстати, у американцев тоже есть таксономия – Таксономия US GAAP. Ее тоже никто не хочет использовать, но там, вроде бы, Комиссия по ценным бумагам и биржам (SEC) стала принимать в отчетность в этом формате, поэтому кое-как зашевелилось. Впрочем, им не завидую, Таксономия МСФО намного лучше по структуре (с позиции пользователя, бухгалтера), чем US GAAP.

- отчетность в том виде, как ее представляют сами разработчики стандартов;

- отчетность, где под каждой строкой, под каждым показателем подложена ссылка на пункт стандартов, который обязывает эту информацию раскрыть (кликните на строке – мы выдаем карточку с этой и другой информаций из таксономии; например, какого типа этот показатель «на дату» или «за период»);

- отчетность, где представлены все до единого показатели, которые требуется раскрыть согласно требований стандартов.

К сожалению, данный справочник исключительно на английском языке – среди иностранных языков, на который переведена таксономия МСФО, русского нет. Но для форм, готовых к заполнению, большую часть показателей мы перевели на русский язык – их можно посмотреть в программе.

Стандарты МСФО

Процесс автоматизации

Автоматизировать подготовку отчетности по МСФО возможно с помощью табличных редакторов, баз данных и сложных программных продуктов отдельных фирм.

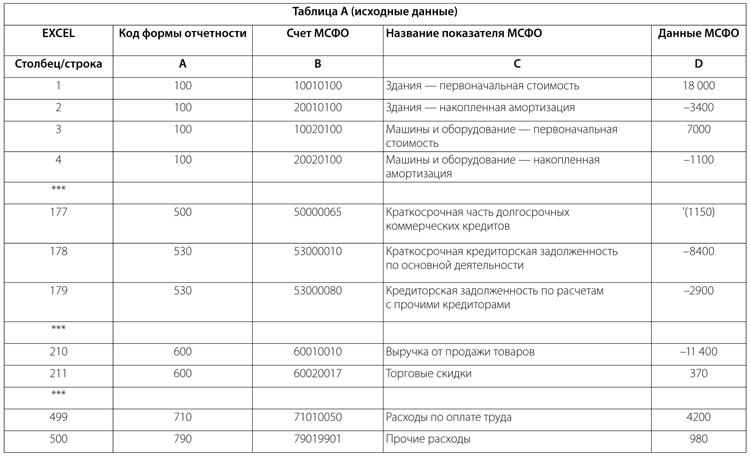

Наиболее распространенным и низкозатратным вариантом является трансформация российской отчетности с помощью табличных редакторов (например, MS Excel). Модель трансформации в MS Excel представляет собой подробные аналитические расшифровки прибыли и убытков. Также для трансформации используется специальное программное обеспечение, где настройку соответствия счетов и проводок российского учета западным можно провести в более удобном формате, нежели в Excel, например «GAAP для платформы «1С:Предприятие 7.7» (разработчик — компания «ПиБи»), Transformation ToolKit («Финако»).

Для средних и больших компаний, имеющих сложную структуру дочерних компаний, больше подходит иная технология трансформации — с использованием хранилищ данных (например, система «Контур. Отчетность по МСФО»).

В чём разница

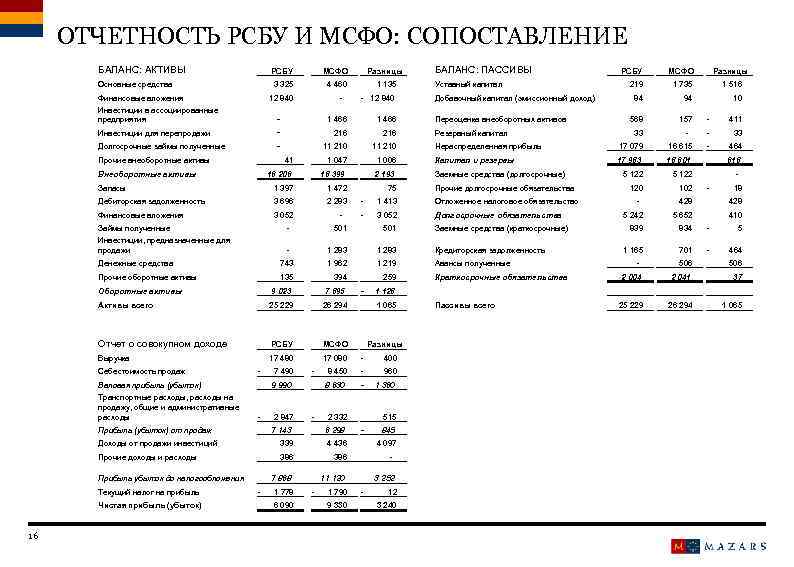

Возьмем данныеотчетности компании «Роснефть»по МСФО:

Обратите внимание: данные о балансе, прибыли и убытках консолидированы. Это значит, что учтены не только показатели самой «Роснефти», но и ее дочерних компаний

Такое разрешено в отчетах по международному стандарту, а по российскому — нет. В этом ключевая разница между МСФО и РСБУ.

В итоге иногда получается существенное расхождение в результатах по двум стандартам. Например, чистая прибыль КамАЗа по МСФО за 2018 годсоставила1,6 млрд рублей, а поРСБУ— 27 млн рублей.

Консолидированная отчетность удобнее: можно брать показатели исчитать мультипликаторы, чтобы оценить компанию с точки зрения перспективности инвестиций.

Еще одно различие в том, что российская отчетность более регламентирована. В расчетах РСБУ можно использовать только рубли, а финансовый год установлен строго: с 1 января по 31 декабря. МСФО позволяет приводить данные в той валюте, в которой организация получает доход. Компания также может сама выбрать даты отчетного года.

Зачем нужны мультипликаторы

Мультипликаторы позволяют сравнивать эффективность компаний, исключая субъективные факторы. Например, мультипликатор P/E рассчитывается как отношение рыночной капитализации к прибыли. Если две компании имеют сопоставимый размер чистой прибыли по МСФО, большую эффективность по P/E покажет компания с меньшей капитализацией. Мультипликаторы могут быть основаны и на других показателях из МСФО — деньги и эквиваленты (активы), размер долговых обязательств и капитала. Подробнее — в статье «Что такое мультипликаторы и как с их помощью сравнить перспективность компаний»

Что такое МСФО: суть и понятие

Государственные контракты в УТ 11.5, КА 2.5.11 с выгрузкой в ЕИС (Госзакупки)

Работаете по контрактной схеме, сталкивались с проблемой, что в контракте жестко указаны наименование, цена, единица измерения товара. И не все готовы создавать новую номенклатуру под каждый контракт или менять наименование и единицу измерения для уже имеющейся. Тем более, бывает так, что контракт — это формальность. Контракт не описывает жесткие условия поставки, нужно соблюсти правильность в предоставлении документов. Данное решение позволит вам оперировать своей номенклатурой при оформлении реализаций по контракту, в то же время выводить на печать документы, соответствующие данным контракта. Реализована выгрузка для сайта госзакупок по 44-ФЗ.

40800 руб.

13

Для кого мы старались

Прежде всего, обратите внимание: продукт хоть и коммерческий, но все, о чем пойдет речь, можно попробовать самому, абсолютно бесплатно, достаточно зарегистрироваться на Audit-it.ru. Платный режим работы программы отличается от бесплатного только тем, что в платной версии по итогам заполнения отчетных форм компонуется красивый, готовый для вывода на принтер отчет

Мы не стали в пробной версии ограничивать состав отчетности, и вот почему:

а) чтобы можно было полноценно попробовать программу, убедиться, что она вам подходит;

б) если вы бедный студент или готовитесь к ДипИФР, то программу можно использовать в образовательных целях: изучать состав отчетности, взаимосвязи показателей – очень помогает разложить все знания по полочкам, рекомендую!

в) если у вас малый бизнес и с деньгами совсем туго, либо вы готовите отчетность с помощью других программ, можете бесплатно заглядывать в наш продукт как в чек-лист, проверять, все ли показатели, раскрытие которых требуют МСФО, есть в вашей отчетности. Бьюсь об заклад, какой-нибудь из тысяч показателей вы забыли раскрыть в своей отчетности, даже если вы суперпрофи ![]()

Поэтому уверен, что результат нашего труда будет полезен и начинающим и опытным специалистам.

Цели МСФО

Единые стандарты предназначены для более эффективной оценки и сравнения финансовых результатов деятельности компаний по всему мире. Отчетность применяется для анализа успешности фирмы, принятия аргументированных руководящих решений, определения стоимости бизнеса.

Основными целями МСФО являются:

- Достижение единообразия и точности в предоставлении финансовой отчетности за счет сокращение различий, непрозрачности и разночтений.

- Совершенствование качества и сопоставимости информации.

- Возможность применения стандартов в любой стране.

Важно отметить, что внедрение единых стандартов производится не законодательным способом, а путем добровольного соглашения профессиональных организаций стран. В настоящее время 167 стран используют МСФО, но не во всех из них составление отчетности в соответствии со стандартами обязательно

В России порядка 150-ти крупных компаний публикуют финансовые отчеты в соответствии с МСФО — обычно на официальном сайте в разделе «Инвесторам и акционерам».

Введут ли единый стандарт

О переходе России на МСФО говорят с 1998 года, нопостановлениеправительства о признании международных стандартов вышло лишь в 2011 году. В 2012 годувышелзакон, по которому публиковать отчетность по МСФО обязаны все кредитные и страховые организации, а также публичные компании, акции которых торгуются на бирже. После реформы большинство компаний стали публиковать обе отчетности, а нормы РСБУ приблизились к МСФО. О полной отмене РСБУ речи пока не идет — многие контролирующие органы работают только с РСБУ.

Международный стандарт вводят в России постепенно. Например, с 2019 года для банков стал обязательным МСФО 9 «Финансовые инструменты», разработанный в 2014 году с целью избежать повторения кризиса-2008: отчеты по новому стандарту дают более четкую картину финансового состояния банков. Переход на МСФО 9 по данным агентства Fitch обошелся российским банкам в 0,89 трлн ₽ капитала. Например, по новой отчетности капитал «Россельхозбанка» упал на 57%, а банка «Восточный» — на 31%.

Не является индивидуальной инвестиционной рекомендацией. Доход от инвестирования не гарантирован. Инвестиционная деятельность сопряжена с риском неполучения ожидаемого дохода и потери части или всей суммы инвестированных средств

Банк обращает внимание Инвесторов, являющихся физическими лицами, на то, что на денежные средства, переданные Банку в рамках данных Условий, не распространяется действие Федерального закона от 23.12.2003. №177-ФЗ «О страховании вкладов в банках Российской Федерации»

Программы на базе 1С

Сейчас на рынке представлены разнообразные решения по ведению МСФО, которые можно интегрировать в 1С. Однако любую программу необходимо обновлять, поддерживать ее актуальность во

время постоянных законодательных изменений, а тем более при частых изменениях, внесенных в МСФО.

В связи с этим большинство компаний внедряют учет по МСФО путем трансформации (перекладки), а не

с использованием параллельного учета. Поскольку конкретного плана счетов и техники ведения учета по МСФО нет, применение международных стандартов накладывается на национальный

план счетов и технику ведения бухгалтерского учета.

Какой отчет изучать инвестору

Главная отчетность та, на основе данных которой платят дивиденды. Она влияет и на размер выплат владельцам акций, и на котировки бумаг.

Например, «Сургутнефтегаз»направляетна дивиденды держателям привилегированных акций не менее 10% чистой прибыли по РСБУ, а «Роснефть» всем акционерам —не менее 50% по МСФО. «Газпром нефть»используетоба варианта: компания выплачивает акционерам либо не менее 15% от финансового результата по МСФО, либо не менее 25% чистой прибыли по РСБУ, в зависимости от того, какой из этих показателей больше. Узнать, какая отчетность влияет на выплаты, можно в дивидендной политике: компании публикуют ее на сайтах в разделах для инвесторов. А подробнее о том, как зарабатывать на дивидендах, читайте винструкциидля тех, кто готов покупать акции надолго.

Чем привилегированные акции отличаются от обычных

У некоторых компаний на бирже обращаются 2 типа акций: обычные и привилегированные. Держателям привилегированных акций компании гарантируют выплату дивидендов независимо от того, что происходит на рынке и в экономике. Взамен компании отбирают у владельцев «префов» (так эти акции называют на рынке) право голоса на собрании акционеров по большинству вопросов (обычно — кроме реорганизации или ликвидации компании).

Бывает, что компания платит дивиденды по МСФО, а первой выходит отчетность по РСБУ. В таком случае посмотрите отчеты за предыдущий период: если прибыль по МСФО и РСБУ была примерно одинаковой, на основе данных свежего отчета можно решить, совершать ли операции с акциями.

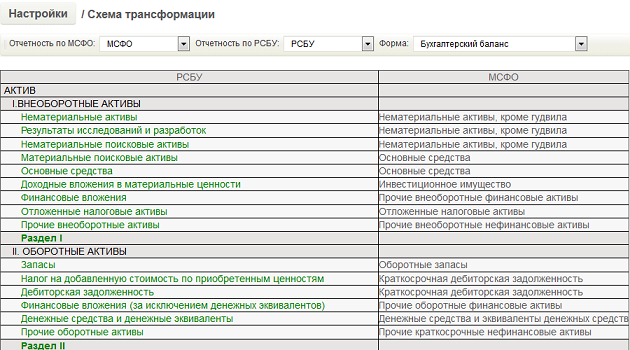

Схема трансформации

Решив трансформировать отчетность, для начала фирма должна разработать общую стратегию. Она может выглядеть следующим образом.

Во-первых, выявляются расхождения в учете по российским стандартам с МСФО. Для этого, в частности, проводится:

- инвентаризация запасов на отчетную дату, в процессе которой определяется их рыночная стоимость;

- инвентаризация дебиторской задолженности с целью начисления резерва сомнительных и безнадежных долгов;

- инвентаризация основных средств на предмет установления их чистой рыночной стоимости и обесценения, вызванного моральным и физическим износом функционирующих в настоящее время активов;

- оценка долгосрочных финансовых инвестиций и инвестиционной собственности по рыночной стоимости с последующим начислением резерва переоценки этих активов.

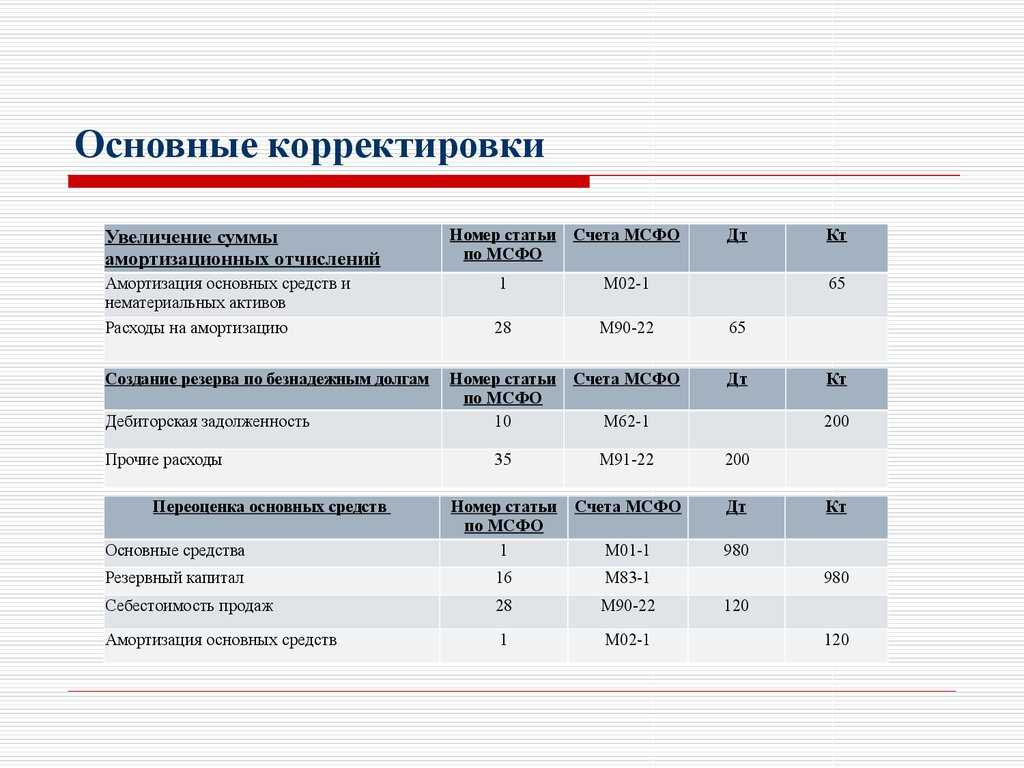

Во-вторых, составляются корректировочные проводки, а план счетов приводится в соответствие с планом счетов по МСФО.

При составлении корректировочных проводок в действующем российском Плане счетов рекомендуется выделить два дополнительных счета:

- счет 84-11 “Корректировки нераспределенной прибыли/непокрытого убытка отчетного периода” – для группировки корректировочных проводок по событиям, относящимся к отчетному периоду;

- счет 84-12 “Корректировки нераспределенной прибыли/непокрытого убытка прошлых лет” – для группировки корректировочных проводок по событиям прошлых лет.

Заметим, что международные стандарты финансовой отчетности не предписывают определенную структуру для плана счетов, а также их нумерацию. Поэтому каждая фирма в зависимости от вида своей деятельности вправе самостоятельно разработать свой план счетов. Схематически его структуру можно представить следующим образом:

- текущие (оборотные) активы;

- долгосрочные (внеоборотные) активы;

- краткосрочные обязательства;

- долгосрочные обязательства;

- собственный капитал;

- доходы от основной деятельности;

- расходы от основной деятельности;

- расходы по реализации и административно-управленческие расходы;

- доходы и расходы от неосновной деятельности.

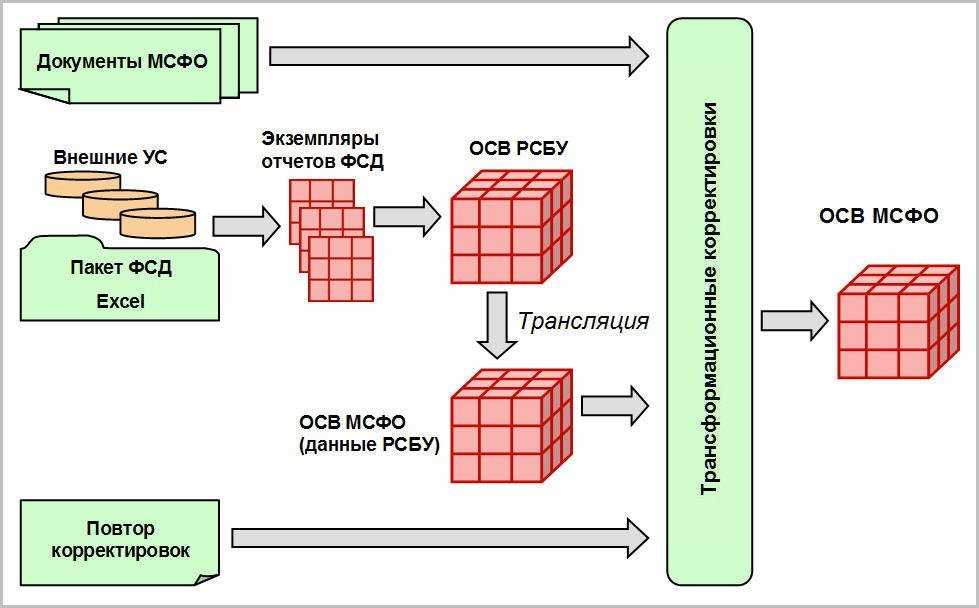

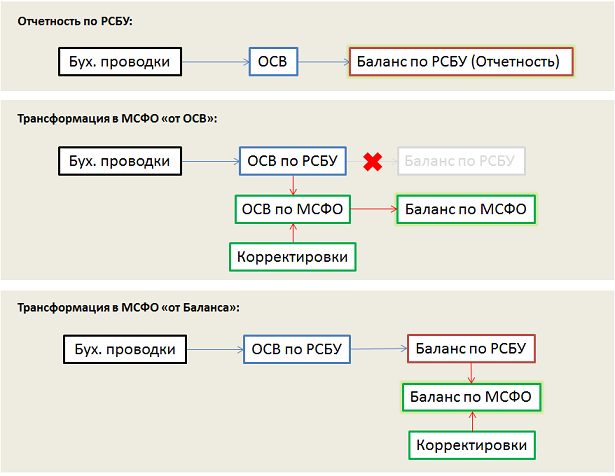

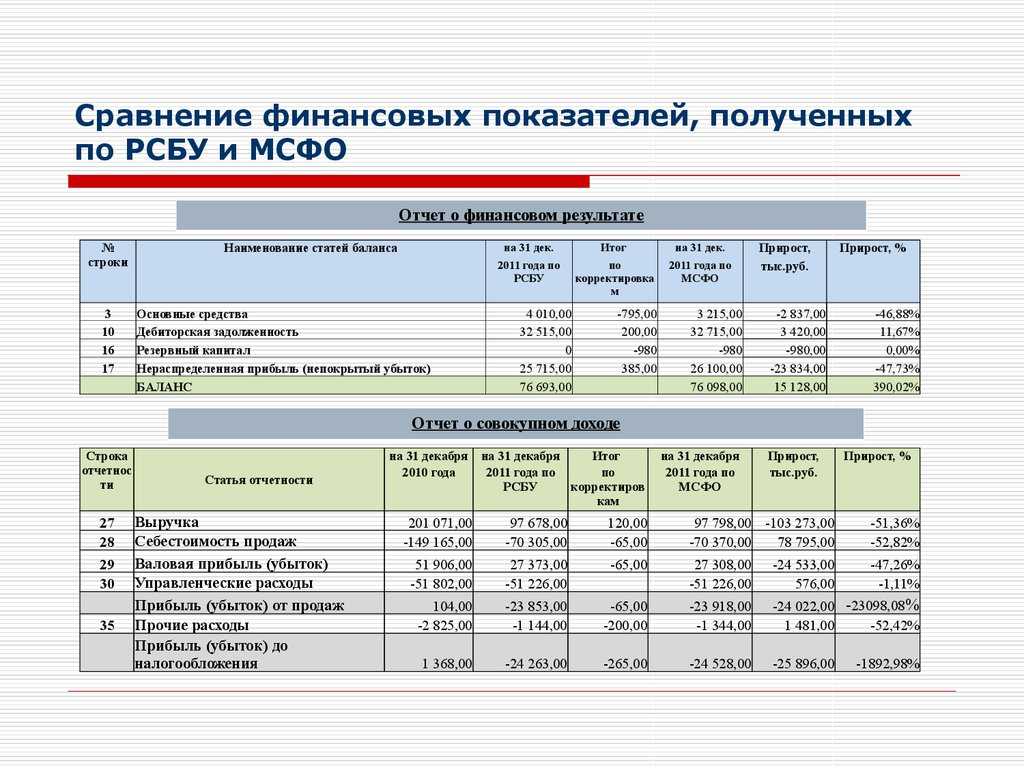

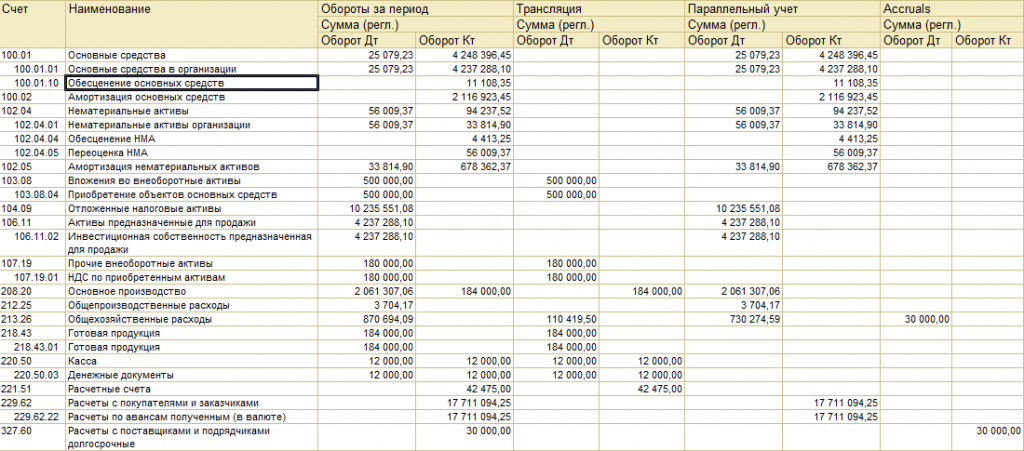

В третьих, разрабатывается трансформационная модель отчетности.

Трансформация отчетности проводится непосредственно в электронных таблицах, куда заносятся данные российской бухгалтерской отчетности, корректировки и получаемые в результате данные международной отчетности. Совокупность таких таблиц называется трансформационной моделью предприятия. В самом простом варианте у предприятия может быть всего одна трансформационная таблица, в которой по строкам показывается наименование статей баланса и отчета о прибылях и убытках по МСФО, а по столбцам остатки по данным российского бухучета, номера трансформационных проводок и выводимые на их основе цифры отчетности по МСФО.

В четвертых, составляются проводки по реклассификации.

Это означает, что вам надо будет перенести уже скорректированные остатки с российского плана счетов на план счетов по МСФО. Как мы уже говорили, план счетов по МСФО фирма разрабатывает сама в зависимости от вида своей деятельности. Проводки при этом составляются так:

ДЕБЕТ “Касса фирмы” КРЕДИТ 50 – перенесен остаток наличных денежных средств;

ДЕБЕТ 60 КРЕДИТ “Расчеты с поставщиками” – перенесены остатки по расчетам с поставщиками и подрядчиками.

И, наконец, в пятых, составляется трансформированная отчетность.

Часто задаваемые вопросы

Чем отличается МСФО от РСБУ?

Отчетность по МСФО в основном используется инвесторами и кредиторами для принятия управленческих решений. РСБУ предназначен для предоставления информации контролирующим и налоговым органам. Основным принципом международного стандарта, в отличие от российского, провозглашается приоритет экономического содержания над юридической формой. В РСБУ отсутствует само понятие консолидации, а в МСФО она занимает ключевое положение: все доходы, расходы, имущество и обязательства материнской компании и дочерних организаций учитываются как единое целое.

РСБУ и МСФО отличаются подходами в расчете некоторых показателей, поэтому данные в них могут не совпадать. Также есть существенное различие в понятии отчетного периода: в РСБУ это календарный год, в МСФО – произвольный отрезок времени. Единой утвержденной формы отчетности и валюты в МСФО нет.

Какой официальный язык МСФО?

Согласно ФЗ «О консолидированной финансовой отчетности», документация предоставляется на русском языке. Каких-либо ограничений на ее публикацию также на иностранном языке нет.

Сами стандарты изначально опубликованы на английском языке. В октябре 2012 г. подписано соглашение между Советом по МСФО и Национальным советом по финансовой отчетности, предусматривающее официальный перевод на русский язык текстов Международных стандартов финансовой отчетности, разъяснений, а также Концептуальных основ финансовой отчетности.

Что в МСФО можно отнести к квалифицируемым активам?

Квалифицируемый актив согласно МСФО – это актив, подготовка которого к намеченному использованию или продаже требует год и более. Пример – масштабные проекты по возведению зданий и сооружений на выделенном участке земли. Запасы могут относиться к квалифицируемым активам только если их производство требует длительного времени. Объекты инвестиционного имущества также могут попадать под определение квалифицируемых активов.

Что такое ВГО в МСФО?

Внутригрупповые операции (ВГО) в МСФО должны быть полностью исключены. Согласно требованиям, при формировании консолидированной отчетности группы компаний исключены остатки по операциям между компаниями группы, внутригрупповые доходы и расходы, а также прибыли и убытки по операциям между компаниями группы, признанные в составе активов.

Как составляется баланс в МСФО?

Бухгалтерскому балансу в МСФО соответствует отчет о финансовом положении. Его составляют одним из двух способов: активы и обязательства либо делят на краткосрочные и долгосрочные, как в РСБУ, либо отражают в порядке уменьшения или увеличения ликвидности.

Раздаточный материал курса содержит:

- сравнительный анализ популярных методов подготовки финансовой отчетности по МСФО в России;

- описание применяемой методики трансформации отчетности (схемы, комментарии, примеры);

- подробное описание этапов проведения трансформации (таблицы, примеры, пояснения);

- описание сквозной задачи по трансформации отчетности (от РСБУ к МСФО), бланки, схемы, расчеты;

- задание зачетной работы по трансформации финансовой отчетности;

- дополнительная литература и учебные материалы по теме курса (предоставляется в электронном виде).

Расчетные и трансформационные таблицы предоставляются в печатном и электронном виде (Excel).

Кто обязан составлять отчетность по международным стандартам?

Общие правила перехода на МСФО

-

Признать все активы и обязательства, которые требуют МСФО, но в российском учете они не отражены на балансе.

Нужно обязательно учесть:- на балансе основные средства, полученные в финансовую аренду и не учитываемые в российском бухгалтерском балансе (например, лизинг);

- активы и обязательства пенсионного плана с установленными выплатами;

- резервы по выводу объектов основных средств из эксплуатации (в российском учете такого понятия нет, поэтому этот резерв не создается).

-

Списать все активы и обязательства, запрещенные к признанию МСФО.

При рассмотрении активов и обязательств, которые нужно прекратить признавать в отчетности, во вступительном балансе могут не отражаться нематериальные активы, которые не

отвечают критериям признания по МСФО, но отражаются согласно РСБУ. К ним могут относиться внутренне созданные товарные знаки, затраты на исследования, давшие положительный

результат ( в МСФО данные затраты списываются на расходы текущего периода). - Переквалифицировать активы, обязательства и капитал в соответствии с МСФО.

- Оценить все активы и обязательства в соответствии с МСФО.