1.Введение

Автоматизация МСФО при помощи «1С:Бухгалтерии КОРП МСФО»

Кто обязан составлять отчетность по международным стандартам?

С чего начать внедрение системы учета по МСФО в компании?

Преимущества МСФО перед РСБУ в рыночных условиях

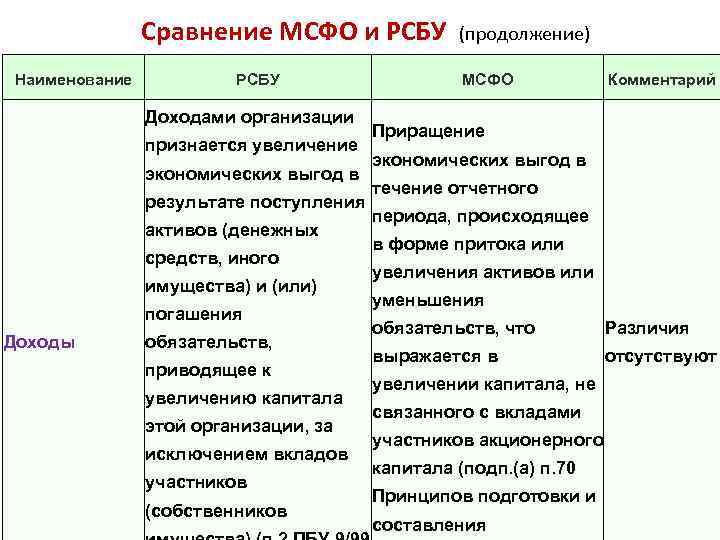

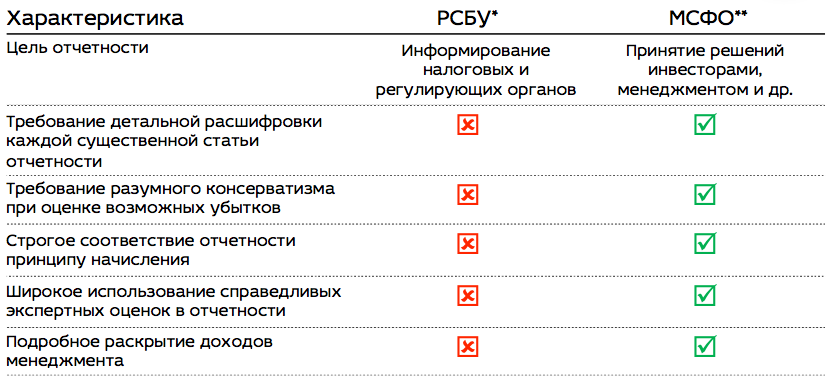

Таким образом, мы видим, что сходств между этими стандартами на сегодняшний день пока мало. А вот отличия МСФО от РСБУ (таблица) видны очень явно. В России к финансовой отчетности до сих пор сохраняется более формальный подход, основанный на множестве инструкций и правил, не дающих бухгалтеру проявлять гибкость в оценке происходящего в компании. Но иногда в организациях установлена обязательность применения МСФО и РСБУ, а Минфин работает по внедрению международных стандартов, постепенно заменяя ими действующие ПБУ.

Отчеты о финансовых результатах и движении денежных средств готовятся практически независимо друг от друга. Отдельно от них находится и сам баланс, показывающий всю финансовую картину. Его обычно компании составляют первым. Это связано с тем, что современная бухгалтерия мало реформировалась по сравнению с недавним советским прошлым, основанным на монополии государства и плановой экономике.

В МСФО всего три основные отчетные формы:

- баланс;

- отчет о движении денежных средств;

- отчет о финансовых результатах.

Для кого мы старались

Прежде всего, обратите внимание: продукт хоть и коммерческий, но все, о чем пойдет речь, можно попробовать самому, абсолютно бесплатно, достаточно зарегистрироваться на Audit-it.ru. Платный режим работы программы отличается от бесплатного только тем, что в платной версии по итогам заполнения отчетных форм компонуется красивый, готовый для вывода на принтер отчет

Мы не стали в пробной версии ограничивать состав отчетности, и вот почему:

а) чтобы можно было полноценно попробовать программу, убедиться, что она вам подходит;

б) если вы бедный студент или готовитесь к ДипИФР, то программу можно использовать в образовательных целях: изучать состав отчетности, взаимосвязи показателей – очень помогает разложить все знания по полочкам, рекомендую!

в) если у вас малый бизнес и с деньгами совсем туго, либо вы готовите отчетность с помощью других программ, можете бесплатно заглядывать в наш продукт как в чек-лист, проверять, все ли показатели, раскрытие которых требуют МСФО, есть в вашей отчетности. Бьюсь об заклад, какой-нибудь из тысяч показателей вы забыли раскрыть в своей отчетности, даже если вы суперпрофи .

Поэтому уверен, что результат нашего труда будет полезен и начинающим и опытным специалистам.

Что частному инвестору нужно учитывать в отчетности компаний

При выборе акций российских компаний, важно быть уверенным в положительной динамике их финансовых показателей как по стоимости бумаг, так и по дивидендам. Или вкладывать в явно недооцененные перспективные активы

И в том, и в другом случае не обойтись без первичного анализа отчетности. Она доступна для скачивания на сайтах компаний-эмитентов, ежегодно и поквартально, обычно по двум стандартам. Однако изучение сайтов компаний на предмет опубликованных форм отчетности, я считаю непродуктивным занятием. Отчетность по всем публичным компаниям есть на онлайн-сервисах, например, smart-lab.ru или ru.investing.com. Там же их удобнее и анализировать, поскольку необходимые показатели отчетности уже собраны и обработаны.

Для российского инвестора, как и для иностранного, актуальны данные по МСФО, поскольку анализ акций и облигаций компаний по российским стандартам даст искаженные результаты. И не из-за того, что они хуже международных, а потому что предназначены для других целей. Из более чем ста страниц отчетности, инвестора должны интересовать только две формы: баланс и отчет о финансовых результатах. В них тоже много строк и цифр, нам нужны из них несколько основных, необходимых для расчета мультипликаторов:

- Активы;

- Обязательства;

- Капитал;

- Денежные средства;

- Выручка;

- Чистая прибыль;

- Капитализация (можно узнать на сайте Московской биржи)

Нас интересуют мультипликаторы, которые я уже описывал на блоге в отдельных статьях. Они основаны как раз на бухгалтерских данных по МСФО и отражают финансовое состояние анализируемых компаний. Их проще читать, сравнивать компании и делать выводы о качестве актива. Напомню самые распространенные коэффициенты, характеризующие финансовую устойчивость анализируемой компании.

- EBITDA – объем прибыли до вычета налогов, процентных платежей и амортизации. Характеризует общую картину финансовых активов компании.

- P/E – отношение капитализации (суммарной стоимости акций) к прибыли. Как и EBITDA, это поверхностный мультипликатор и применим только для сравнения компаний одной отрасли.

- EV – стоимость компании с учетом всех источников финансирования, долговых обязательств, обыкновенных и привилегированных акций.

- P/BV – отношение рыночной цены компании к её балансовой стоимости. Показывает переоцененность или недооцененность актива.

Всем профита!

30.11.2017

Основные функции и задачи учёта по МСФО

Ведение учета по МСФО становится все более общепринятым в российских бизнес-реалиях. Часть предприятий осуществляет его в обязательном порядке, часть – с целью соответствия международным нормам, намереваясь выйти на зарубежный рынок или оценив рост эффективности

бизнеса с внедрением МСФО.

Документация по МСФО ориентирована на анализ как руководителями и собственниками компании, так и внешними относительно компании пользователями – имеющимися и потенциальными инвесторами, партнерами. От качества и полноты этой документации зачастую зависит

успешность выхода на иностранные рынки, привлечение инвестиций и заемных средств, заключение партнерских отношений и другие перспективы развития бизнеса.

Перед тем, как приступить к автоматизации учета по МСФО, рекомендуется разработать методологию, учитывая направление деятельности и вектор развития конкретной компании. На начальном этапе создания методологии нужно, в частности, произвести разработку

или адаптацию для работы в системе методических документов, о которых мы расскажем ниже.

Где взять отчетность по МСФО

Все началось примерно 10 лет назад, когда наша организация начала оказывать услуги в области МСФО. Cдав ДипИФР и замахнувшись на полную ACCA, в рабочее время приходилось решать задачи сугубо практические – помимо обычного аудита оказывать услуги по трансформации отчетности. Первое время обходился наработками коллег в Excel’е, формами из примеров и «живых» отчетов публичных компаний. Но быстро понял, что так дело не пойдет – нужны шаблоны отчетности. Такие шаблоны, чтобы придя на очередное предприятие, я не забыл раскрыть что-то, что требуют стандарты. И чтобы сами формы отчетности были неким образом стандартизированы, чтобы не «рожать» их под каждого клиента, а брать за основу готовый шаблон. Здесь и возникла первая проблема, актуальная для всех начинающих специалистов по МСФО: где взять формы отчетности по МСФО?

Это нам в России Минфин утверждает рекомендованные формы бухгалтерской отчетности. А МСФО, как известно, форм отчетности не содержат . Там есть лишь упоминание о том, что нужно раскрыть, «размазанное» на более чем 1000 страниц. Так где же взять формы? Перечень вариантов небогат:

а) найти примеры в обучающей литературе;

б) подсмотреть у коллег – изучить отчетность крупных публичных компаний, благо, все они выкладывают отчетность в Интернет;

в) сделать самому.

Собственно, по замыслу разработчиков МСФО, самый правильный вариант – последний. Стандарты говорят, что нужно раскрыть в отчетности, а как это будет выглядеть на бумаге – ваша проблема. Вот этой проблемой я и занялся. Несколько месяцев изучал страница за страницей оригинальные тексты стандартов, выбирая из них все положения с требованиями к раскрытию информации, попутно переводя их на русский язык и формируя отчетные таблички.

Тогда еще не знал, что в то же время такую же работу, но на более серьезной основе стали делать сами разработчики стандартов. Узнал об этом спустя годы. Впрочем, большинство коллег не знают об этом до сих пор, не по своей вине, поэтому рекомендую подробный рассказ про таксономию МСФО.

Есть такая штука – Таксономия МСФО – представление отчетности по МСФО в виде структурированного файла для целей хранения и передачи в электронном виде. То есть, разработчики стандартов сами прошлись по всем текстам и выбрали все-все, что должно быть раскрыто согласно стандартам: и числовую информацию, и текстовые примечания. Тысячи показателей! Получился колоссальной ценности труд, который к тому же ежегодно обновляется по мере изменения МСФО, поддерживается в актуальном состоянии. Такой вот справочник раскрытия информации по МСФО в электронном виде. Почему же об этом мало кто знает и все продолжают практиковать указанные выше 3 варианта?

Таксономия МСФО сделана не для людей, а для машин. Не хакер там не разберется. А хакеру это не нужно, нужно бухгалтеру, который далек от технических нюансов. В итоге фантастический по ценности источник информации, на который тратится много сил (и денег, наверное), пропадает без дела. То, для чего таксономия задумана, быть «мостиком» для передачи отчетности в электронном виде, на практике мало кому нужно. Зачем? Ведь ФНС не заставляет сдавать отчетность в таком электронном виде. И ЦБ не заставляет (хотя, слышал, рассматривает такую возможность). А пока никто не требует, ни в РФ, ни в мире, никому это не нужно.

Кстати, у американцев тоже есть таксономия – Таксономия US GAAP. Ее тоже никто не хочет использовать, но там, вроде бы, Комиссия по ценным бумагам и биржам (SEC) стала принимать в отчетность в этом формате, поэтому кое-как зашевелилось. Впрочем, им не завидую, Таксономия МСФО намного лучше по структуре (с позиции пользователя, бухгалтера), чем US GAAP.

- отчетность в том виде, как ее представляют сами разработчики стандартов;

- отчетность, где под каждой строкой, под каждым показателем подложена ссылка на пункт стандартов, который обязывает эту информацию раскрыть (кликните на строке – мы выдаем карточку с этой и другой информаций из таксономии; например, какого типа этот показатель «на дату» или «за период»);

- отчетность, где представлены все до единого показатели, которые требуется раскрыть согласно требований стандартов.

К сожалению, данный справочник исключительно на английском языке – среди иностранных языков, на который переведена таксономия МСФО, русского нет. Но для форм, готовых к заполнению, большую часть показателей мы перевели на русский язык – их можно посмотреть в программе.

Кто должен сдавать отчётность МСФО

Применение МСФО и РСБУ: основные преимущества и недостатки

Международные стандарты финансовой отчетности (МСФО) и российские стандарты бухгалтерского учета (РСБУ) — это две различные системы учета, которые используются компаниями для подготовки и представления финансовой отчетности

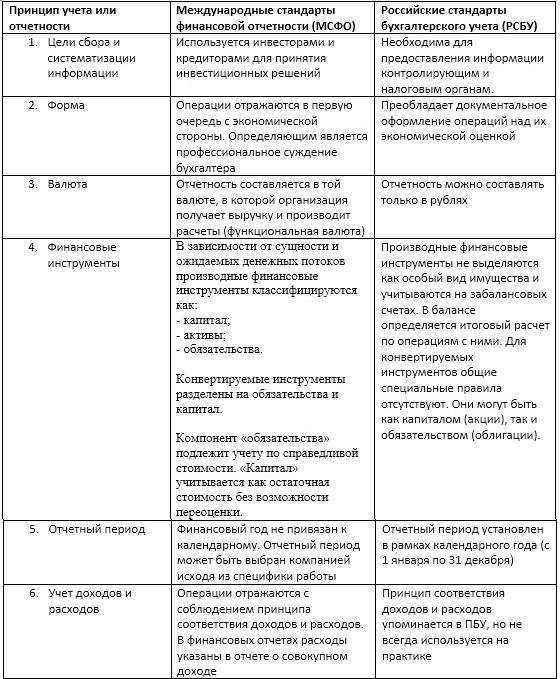

Обе системы имеют свои преимущества и недостатки, о которых важно знать бухгалтерам и предпринимателям

Преимущества МСФО:

- Международное признание: МСФО признаются и широко используются во всем мире, что позволяет компаниям получить преимущества при привлечении зарубежных инвесторов и ведении международного бизнеса.

- Прозрачность и сравнимость: МСФО предоставляют четкую и сравнимую информацию о финансовом положении и результативности компании, что помогает инвесторам и кредиторам принимать обоснованные решения.

- Гибкость и адаптивность: МСФО позволяют компаниям выбирать различные методы и приемы учета в зависимости от своих особенностей и потребностей, что обеспечивает большую гибкость в отчетности.

Преимущества РСБУ:

- Соответствие локальным требованиям: РСБУ разработаны с учетом особенностей российского законодательства и национальных бизнес-практик, что обеспечивает компаниям соблюдение местных правил и регуляций.

- Простота и доступность: РСБУ более простые в использовании и менее требовательны к ресурсам компании по сравнению с МСФО, что делает их более доступными и понятными для малых и средних предприятий.

- Учет особенностей российских рынков: РСБУ предлагают методику учета, учитывающую особенности российских рынков и отраслей, что облегчает компаниям адаптацию и соответствие местным требованиям.

Недостатки МСФО:

- Сложность и стоимость: Подготовка и применение МСФО требуют более сложных знаний и специалистов, а также дополнительных затрат на процессы отчетности и аудита.

- Изменчивость и неоднозначность: МСФО постоянно меняются и требуют обновления и адаптации бухгалтерского учета, что может приводить к неоднозначности толкования и применения стандартов.

- Сложность показателей: Некоторые показатели и структуры МСФО оказываются сложными для понимания и интерпретации, что затрудняет анализ и сравнение финансовой информации.

Недостатки РСБУ:

- Ограниченное международное признание: РСБУ меньше признаны на международном уровне, что может ограничивать возможности компании для привлечения иностранных инвестиций и ведения международного бизнеса.

- Ограниченные возможности сравнения: РСБУ могут отличаться от других национальных стандартов бухгалтерского учета, что затрудняет сравнение финансовой информации компаний из разных стран.

- Недостаток гибкости: РСБУ могут быть менее гибкими в сравнении с МСФО, что усложняет выбор методов и приемов учета в зависимости от бизнес-потребностей компании.

Наличие или отсутствие преимуществ и недостатков МСФО и РСБУ зависит от конкретных условий и потребностей каждой компании. В некоторых случаях, компании могут решить использовать как МСФО, так и РСБУ для учета и отчетности, чтобы получить оптимальные результаты и соответствовать требованиям различных групп заинтересованных лиц.

Введут ли единый стандарт

О переходе России на МСФО говорят с 1998 года, нопостановлениеправительства о признании международных стандартов вышло лишь в 2011 году. В 2012 годувышелзакон, по которому публиковать отчетность по МСФО обязаны все кредитные и страховые организации, а также публичные компании, акции которых торгуются на бирже. После реформы большинство компаний стали публиковать обе отчетности, а нормы РСБУ приблизились к МСФО. О полной отмене РСБУ речи пока не идет — многие контролирующие органы работают только с РСБУ.

Международный стандарт вводят в России постепенно. Например, с 2019 года для банков стал обязательным МСФО 9 «Финансовые инструменты», разработанный в 2014 году с целью избежать повторения кризиса-2008: отчеты по новому стандарту дают более четкую картину финансового состояния банков. Переход на МСФО 9 по данным агентства Fitch обошелся российским банкам в 0,89 трлн ₽ капитала. Например, по новой отчетности капитал «Россельхозбанка» упал на 57%, а банка «Восточный» — на 31%.

Не является индивидуальной инвестиционной рекомендацией. Доход от инвестирования не гарантирован. Инвестиционная деятельность сопряжена с риском неполучения ожидаемого дохода и потери части или всей суммы инвестированных средств

Банк обращает внимание Инвесторов, являющихся физическими лицами, на то, что на денежные средства, переданные Банку в рамках данных Условий, не распространяется действие Федерального закона от 23.12.2003. №177-ФЗ «О страховании вкладов в банках Российской Федерации»

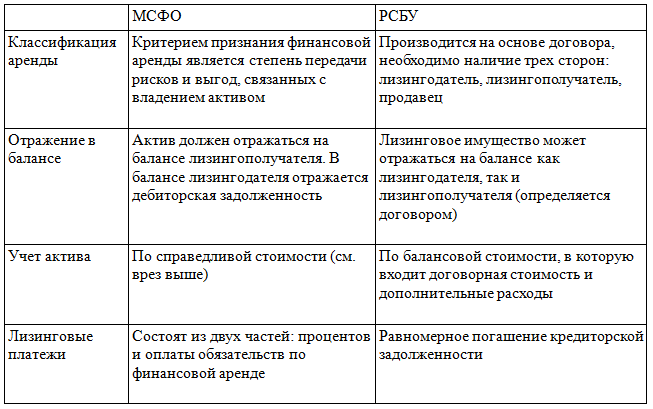

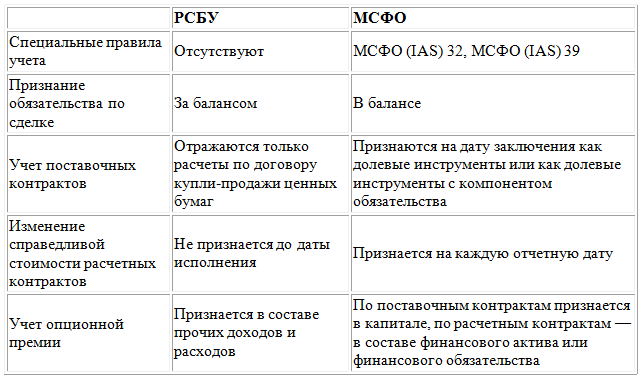

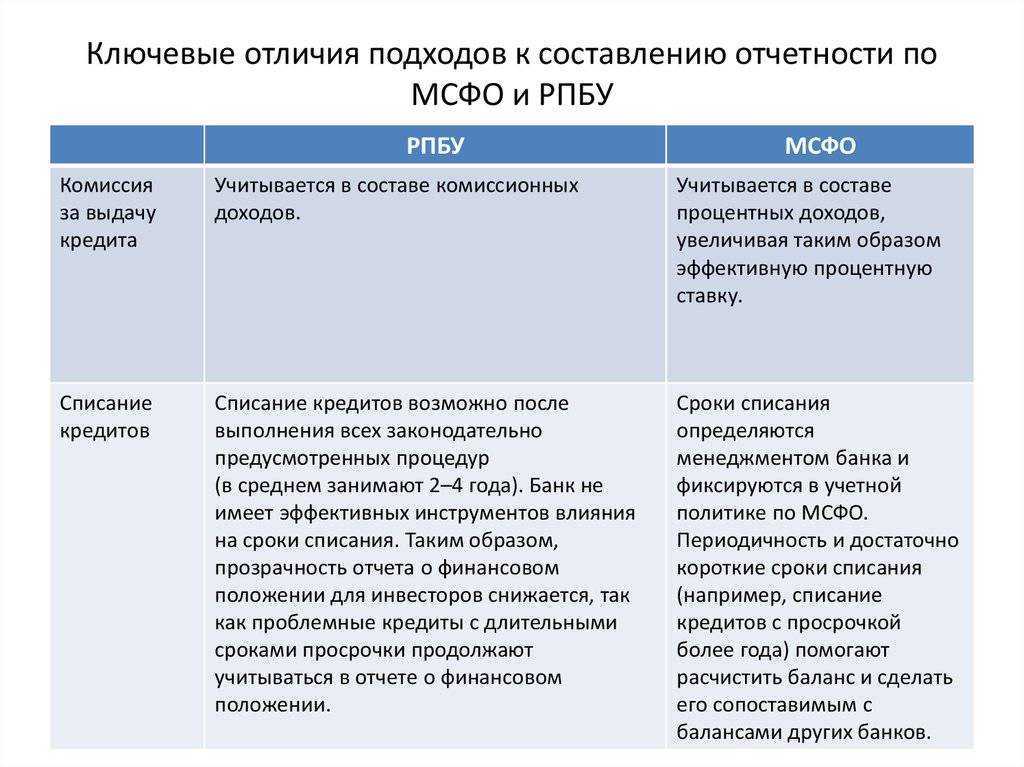

Отличия отчетности по РСБУ и по МСФО

Первое различие заключается в формате подачи информации. Отчетность по МСФО является консолидированной, то есть тут представлены данные не только о конкретной компании, но и о всех ее дочерних и зависимых предприятиях. У РСБУ такого нет: здесь представлены данные об одном юридическом лице. Собственно, это понятно: в российских стандартах понятия «консолидация» вообще нет. Для наглядности приведем отчетность по обоим стандартам компании «Алроса», которая опубликована 14 августа 2023 года:

Отчетности по двумя стандартам отличаются и в кодировании информации. Если вы посмотрите на бухгалтерский баланс «Алроса», то увидите: каждой строке присвоено свое цифровое обозначение в колонке 2:

А вот в отчете о финансовом положении по МСФО их нет. Там представлены только ссылки на конкретные примечания, где можно рассмотреть информацию детальнее:

Также различается то, как формируются сами строки, куда что относится и по какой цене. Например, основные средства (имущество, которое используется в производственном процессе минимум один год) по МСФО оцениваются по рыночной стоимости на конкретную дату, а по РСБУ по первоначальной (все затраты на приобретение того или иного объекта). В российских стандартах нет понятия «гудвил», которое применяется по международной системе, зато есть аналогичную ему «деловая репутация».

Еще одним различием является роль бухгалтера при составлении отчетности. При составлении документов по МСФО у него больше свободы для творчества. Он может достаточно свободно трактовать те или иные активы или обязательства, при условии, что его действия будут экономически обоснованы. По РСБУ все достаточно жестко регламентировано: пространства для маневра нет.

Юрий Ляндау, заведующий базовой кафедрой РЭУ имени Г. В. Плеханова:

— РСБУ по сравнению с МСФО более жестко регламентирована. МСФО имеет более свободный вид, в них просто описаны принципы составления отчетности

В российской отчетности больше внимание уделяется юридическим формам

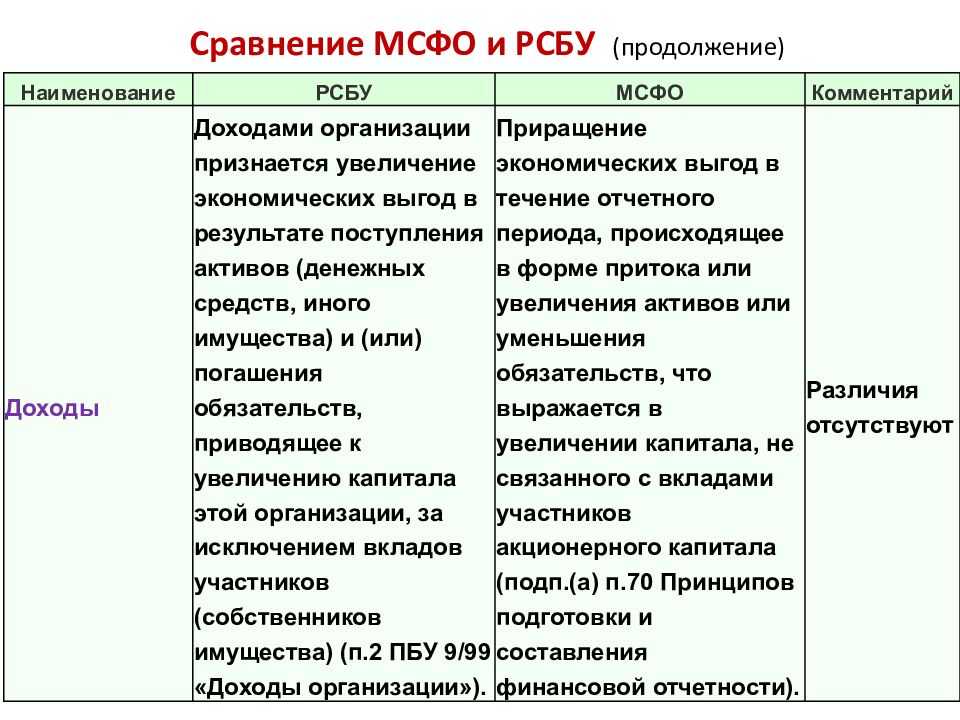

В МСФО приоритет отдается экономическому содержанию, тут важно понятие консолидации, отчетность может быть составлена по всей группе компаний. Таким образом данные РСБУ больше подходят для финансистов и бухгалтеров

Отчетность МСФО ближе к формам управленческого учета. Например, при разработке модели оценки финансовой устойчивости компании было достаточно проблематично получить данные по амортизации активов из РСБУ, тогда как в МСФО эта информация представлена

Таким образом данные РСБУ больше подходят для финансистов и бухгалтеров. Отчетность МСФО ближе к формам управленческого учета. Например, при разработке модели оценки финансовой устойчивости компании было достаточно проблематично получить данные по амортизации активов из РСБУ, тогда как в МСФО эта информация представлена.

Учитывая все сказанное, а не стоит ли отказаться вообще от МСФО? Зачем нужно такое своевольство в особенности в условиях санкций?

Кто публикует и не публикует отчетность по МСФО

Для начала коснемся России. Далеко не все обязаны публиковать отчетность по МСФО. В статье 2 ФЗ-№ 208 «О консолидированной финансовой отчетности» приведен четкий список организаций, которые обязаны это делать. Вот он:

- кредитные организации;

- страховщики;

- негосударственные пенсионные фонды (НПФ);

- инвестиционные компании (например, паевые фонды);

- клиринговые организации;

- ряд унитарных предприятий и организаций, акции которых находятся в федеральной собственности из специальных перечней Правительства РФ;

- на компании, акции которых допущены к организованным торгам.

Теперь поговорим о других странах. Далеко не все из них пользуются МСФО. Ну, наверное, самым ярким примером является США. Их стандарты называются GAAP (General accepted accounting principles) — общепринятые принципы бухгалтерского учета. Также по-своему бухгалтерский учет ведут в Канаде, Японии и некоторых других странах. Какой-то обязательности тут нет.

Таким образом, отчетность по РСБУ — это инструмент по надзору за наполнением бюджета, а по МСФО — индикатор для инвесторов, который характеризует финансовое положение компании. Первая больше строится из особенностей российского законодательства, вторая из экономической составляющего в конкретный период времени.

История МСФО

Стандарты разрабатываются и корректируются на международном уровне на протяжении последних 50 лет. Сейчас по международным соглашениям МСФО используют более 100 государств, причем их перечень постоянно увеличивается. В большинстве этих стран действует обязательное оформление отчетности по данным стандартам.

Не перешли на МСФО такие ведущие экономические державы как США, Япония, Канада. Они используются собственные модели и схемы для подготовки финансовой отчетности. Однако и для этих государств ситуация меняется. Например, с 2002 года США входит в Норволкское соглашение, которое предусматривает поэтапную интеграцию МСФО и американскую систему отчетности US GAAP.

Сейчас на портале Минфина РФ размещены тексты стандартов и интерпретаций на русском языке. Также там можно найти обучающие материалы, которые можно использовать при переходе на международные правила.

Сравнение МСФО и американских стандартов

В США своя модель финансовой отчетности US GAAP. С 2009 года отменена норма о согласовании отчетности по МСФО и US GAAP. Это означает устранение несоответствий между американской и международной системами. Однако ряд отличий до сих пор остался. Например, по МСФО запрещено использовать такой способ учета запасов как LIFO. Он подразумевает, что последняя единица активов будет продана первой. В американской системе отчетности US GAAP такой способ активно применяется, как и еще в ряде стран.

Обзор определений

МФСО представляет собой международные стандарты для финансовых отчетов. Это напрямую указывает на то, что принцип составления соответствующей документации опирается на разработки сотрудников мировых компаний. Отчетность подобного рода, в первую очередь, предназначается для сопоставления всей отчетности пород единые мировые параметры для облегчения осуществления бухгалтерской деятельности.

РСБУ – это российские стандарты бухгалтерского учёта, которые действуют на всей территории страны. Эти самые стандарты включают в себя положения действующего федерального законодательства и специальные положения по бухучету. Они довольно жестко регламентируются законодательно, поэтому у бухгалтеров нет даже относительной свободы действий.

Основными пользователями подобной отчетности являются государственные организации. Стоит отметить, что головные и дочерние предприятия должны заниматься составлением такой отчетности независимо друг от друга. Это может быть обусловлено тем, что отечественные стандарты не предусматривают составление отчетов обобщенно.

МСФО

В МСФО организации обязаны тестировать на обесценение, например, такие активы, как ОС, инвестиционная собственность, НМА, гудвилл.

Суть МСФО (IAS) 36 заключается в том, что актив должен отражаться в отчетности по стоимости, не превышающей его возмещаемую стоимость. Возмещаемая стоимость — это сумма, которую организация может получить от использования или продажи данного актива <18>. Таким образом:

------------¬ - ¦ ¦ ¦------------------------------------------------¬ ¦ ¦ ¦¦Справедливая стоимость за вычетом расходов ¦ ¦Возмещаемая¦ ¦¦на продажу ¦ ¦ стоимость ¦ = max < L------------------------------------------------ ¦ ¦ ¦------------------------------------------------¬ ¦ ¦ ¦¦Ценность использования ¦ ¦ ¦ ¦L------------------------------------------------ L------------ L

Некоторые активы приносят компании доход самостоятельно, например объект, который организация сдает в аренду. Поэтому особых проблем с определением ценности его использования не возникает.

Другие активы, например административное здание завода, самостоятельно денежные средства для компании не приносят. В таком случае возмещаемая стоимость должна определяться для группы активов, генерирующих денежные средства, в которую входит данный актив <19>.

Если балансовая стоимость актива выше его возмещаемой стоимости, то балансовую стоимость нужно уменьшить.

Величина обесценения обычно включается в расходы. Исключением является ситуация, когда обесценился объект ОС, который ранее дооценивался с отражением суммы переоценки в капитале. В этом случае сначала на величину обесценения уменьшается сумма дооценки, а если величина обесценения больше, чем дооценка, то остаток отражается в составе расходов <20>.

Если возмещаемая стоимость актива выросла, то сумма его обесценения может быть восстановлена до текущей балансовой (кроме гудвилла) <21>.

В чём их главные отличия

МСФО и РСБУ имеют определенные сходства и отличия. Для понимания ключевых особенностей той или иной отчетности нужно рассмотреть именно разницу. Например, в рамках МСФО довольно жестко соблюдаются правила, в соответствии с которыми в отчетах должны отражаться экономические сведения о совершенных операциях. В РСБУ основной упор делается на документальное оформление операций.

Отличия можно найти и в порядке учета имеющихся долгосрочных активов. В соответствии с МСФО баланс этих активов не должен превышать возможные экономические выгоды.

РСБУ — что это такое?

РСБУ расшифровывается как Российские Стандарты Бухгалтерского Учета. Это внутренний российский стандарт финансовой отчетности, по которому ее принимают российские финансовые ведомства ФНС и Росстат. Отчетность по РСБУ обязаны формировать и сдавать все российские предприятия, отчитывающиеся перед государством о своей деятельности.

Каждая организация обязана формировать и сдавать отчетность по РСБУ, такая отчетность имеет более строгий и формальный вид, требует обязательного документального подтверждения каждой операции, каждая строка отчетности имеет свое строго закрепленное название и порядковый номер. При этом для простого обывателя или инвестора такая отчетность, ввиду ее бухгалтерской специфики, является менее информативной, понятной и показательной. Она нужна, в первую очередь, контролирующим органам.