Поступление целевых субсидий.

Согласно п. 30, 31 СГС «Доходы» целевые субсидии, предоставленные на условиях возврата части средств в связи с невыполнением условий соглашений (неиспользованных средств субсидий), признаются безвозмездными поступлениями, предоставляемыми с условиями их передачи (далее – субсидии с условиями).

В бухгалтерском учете автономных учреждений целевые субсидии с условиями подлежат отражению на дату возникновения права на их получение (в соответствии с соглашением) в качестве доходов будущих периодов (на счете 0 401 40 000).

В дальнейшем доходы будущих периодов признаются в бухгалтерском учете в составе текущего отчетного периода по мере выполнения условий соглашения в части, относящейся к соответствующему отчетному периоду.

В силу Порядка № 85н поступления в виде целевых субсидий отражаются по аналитическому коду доходов 150 «Безвозмездные денежные поступления» (данный код применяется начиная с 2020 года, в 2019 году применялся код 180 «Прочие доходы»).

В целях применения кодов КОСГУ безвозмездные поступления делятся на поступления текущего и капитального характера. Так, согласно п. 7 Порядка № 209н:

-

поступлениями капитального характера признаются доходы, которые будут направлены на осуществление расходов капитального характера, формирующих (увеличивающих) основные фонды – недвижимое и (или) движимое имущество, признаваемых в целях бухгалтерского учета объектами основных средств, нематериальных активов, непроизведенных активов, в том числе расходов на бюджетные инвестиции (на строительство, реконструкцию, в том числе с элементами реставрации, техническое перевооружение объектов капитального строительства);

-

поступлениями текущего характера являются поступления, не отнесенные к поступлениям капитального характера. При этом если условиями предоставления средств предусматривается осуществление получателем расходов как капитального характера, так и некапитального характера, то указанные поступления признаются поступлениями текущего характера. К таким поступлениям, перечислениям могут быть отнесены субсидии на иные цели, предусматривающие осуществление расходов как некапитального характера, так и на приобретение основных средств.

Таким образом, в отношении доходов в виде субсидий на иные цели в зависимости от их целевого назначения могут применяться подстатьи КОСГУ (п. 9.5.2, 9.6.2 Порядка № 209н):

-

152 «Поступления текущего характера бюджетным и автономным учреждениям от сектора государственного управления»;

-

162 «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления.

Доходы в виде субсидии на осуществление капитальных вложений отражаются всегда по подстатье 162 КОСГУ.

Согласно Письму Минфина РФ № 02‑06‑07/6939 для отражения операций по поступлению целевых субсидий автономным учреждениям применяются следующие корреспонденции счетов (при этом операции с целевыми субсидиями на иные цели учитываются по КВФО 5, с субсидиями на осуществление капитальных вложений – по КВФО 6):

|

Содержание операции |

Дебет |

Кредит |

Основание |

|---|---|---|---|

|

Отражены плановые назначения по поступлениям в виде целевой субсидии |

5 507 10 152 5 (6) 507 10 162 |

5 504 10 152 5 (6) 504 10 162 |

Утвержденный план ФХД |

|

Начислены доходы будущих периодов по целевой субсидии |

5 205 52 661 5 (6) 205 62 661 |

5 401 40 152 5 (6) 401 40 162 |

Соглашение о предоставлении целевой субсидии |

|

Поступили средства целевых субсидий на отдельный лицевой счет |

5 201 11 510 5 (6) 201 11 510 Забалансовый счет 17 (код аналитики 150, подстатьи 152, 162 КОСГУ) |

5 205 52 661 5 (6) 205 62 661 |

Выписка из лицевого счета, копии платежных документов |

|

Отражено поступление финансового обеспечения за счет целевой субсидии |

5 508 10 152 5 (6) 508 10 162 |

5 507 10 152 5 (6) 507 10 162 |

Выписка из лицевого счета, копии платежных документов |

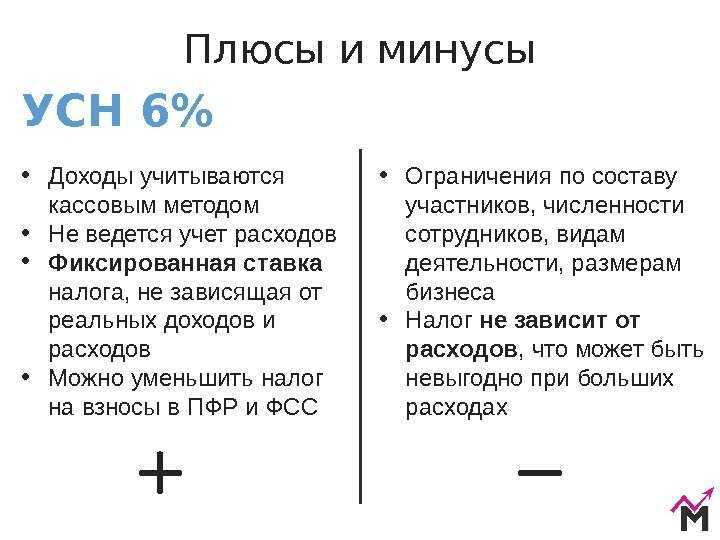

Кассовый способ учета доходов при упрощенной системе налогообложения: нюансы

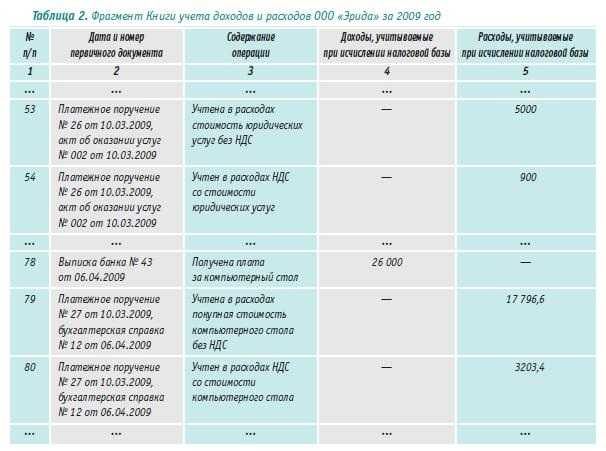

На упрощенной системе налогообложения по доходам важно определить момент признания доходов. Если доходы выражены в денежной форме, то факт их получения устанавливается в соответствии с датой поступления денег в кассу или на расчетный счет

Подтверждающий документ в данном случае — ПКО, кассовый чек, банковская выписка. На основании указанных документов формируются записи в книге учета доходов и расходов организаций и ИП на УСН (КУДиР, утверждена приказом Минфина РФ от 22.10.2012 № 135н).

Если расчеты ведутся в неденежной форме, то датой признания доходов считается день поступления имущества или же имущественных прав либо день погашения задолженности прочим способом. Для документального подтверждения поступления активов или имущественных прав может составляться акт приема-передачи, на дату составления которого и отражается доход в КУДиР.

В случае проведения взаиморасчетов датой признания дохода служит день подписания акта о взаиморасчетах фирмы. Подобные нюансы уточняются письмом Минфина от 24.10.2012 № 03-11-06/2/135.

Авансы, поступающие на расчетный счет или в кассу компании, по правилам кассового метода признаются в составе доходов днем их фактического зачисления, независимо от самого факта выполнения работ или отгрузки продукции, в счет которой поступил аванс (подп. 1 п. 1 ст. 251, п. 2 ст. 273 НК РФ).

Если организация ведет расчеты с покупателями с помощью электронной платежной системы (электронные деньги), датой признания доходов на упрощенке является тот момент, когда оператор списывает денежные средства со счета покупателя и зачисляет их на электронный счет продавца. Важная деталь такой операции заключается в том, что распоряжение о списании средств со счета покупателя и зачислении на счет контрагента должно осуществляться одновременно. Такое правило установлено п. 10 ст. 7 закона «О национальной платежной системе» от 27.06.2011 № 161-ФЗ.

***

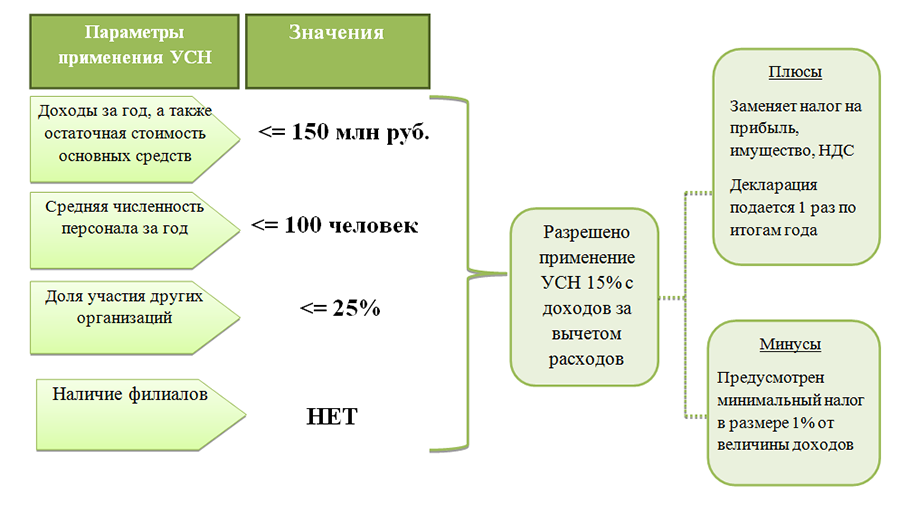

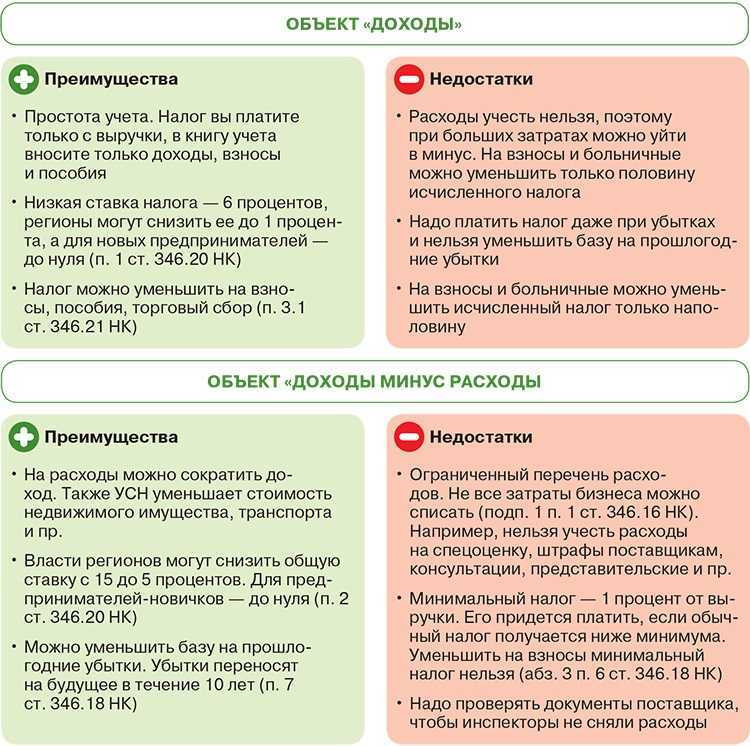

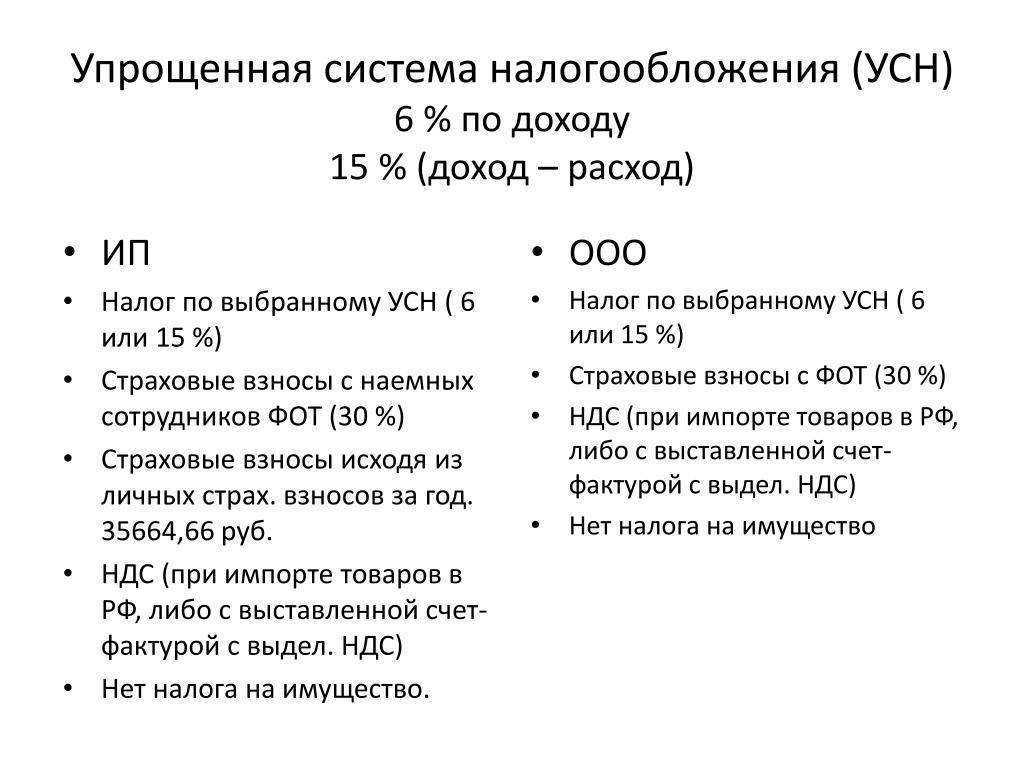

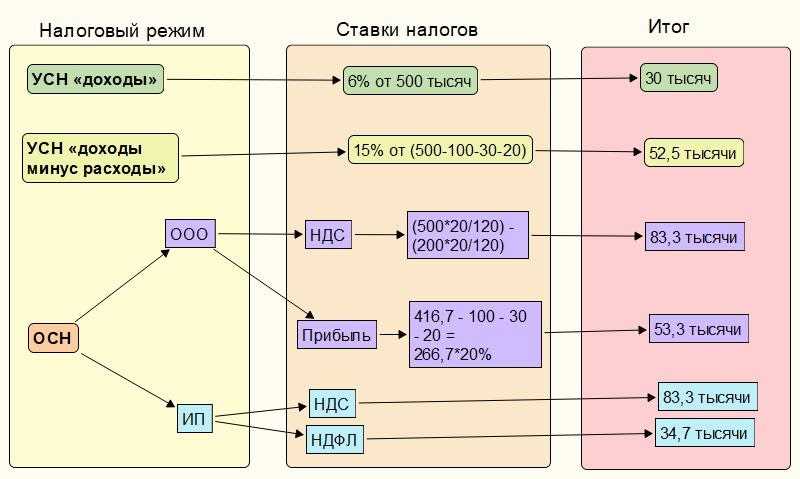

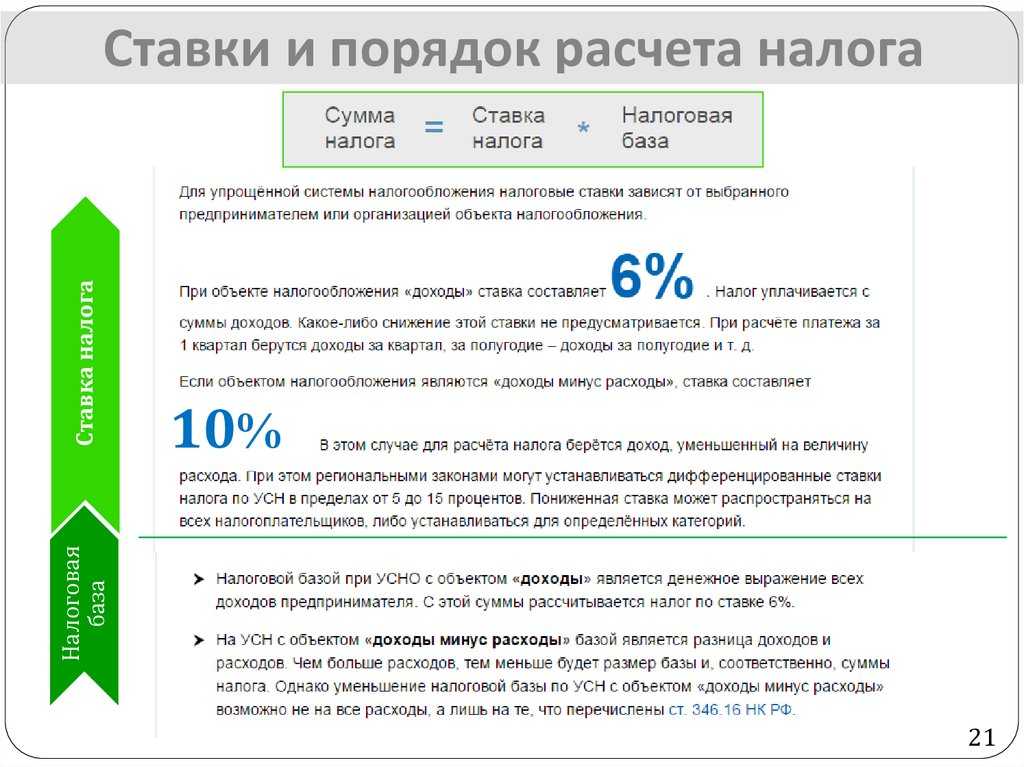

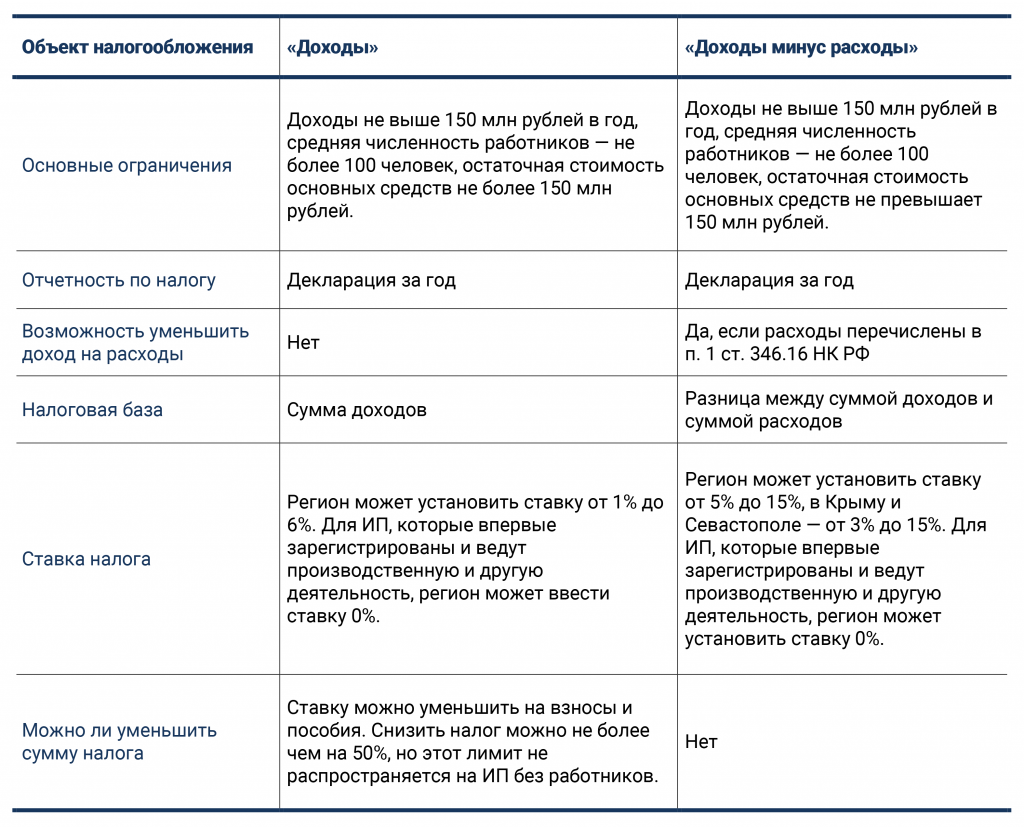

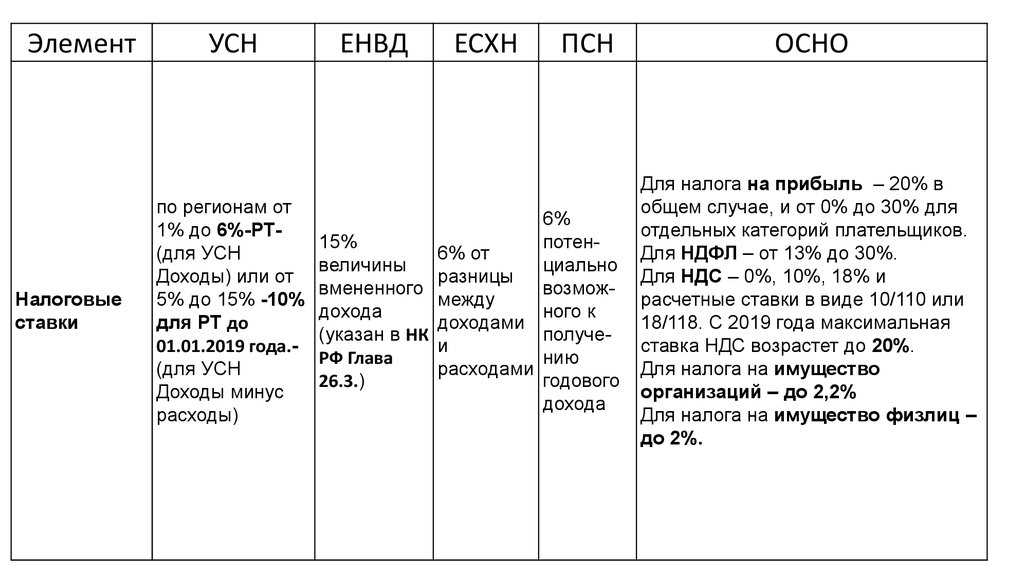

На УСН компания может выбрать один из объектов налогообложения: доходы либо доходы, уменьшенные на величину расходов. Если выбрана упрощенка по доходам, то компании следует внимательно анализировать свои поступления, чтобы не включить в налоговую базу денежные средства, освобожденные от налогообложения.

Еще больше материалов по теме — в рубрике «УСН».

Особенности регионального законодательства

^

Информация ниже зависит от вашего региона (77 город Москва)

Ваш регион был определен автоматически. Вы всегда можете сменить его, воспользовавшись переключателем в верхнем левом углу страницы.

На территории города Москвы применение упрощенной системы налогообложения регулируется следующими документами:

Законом № 41 в соответствии с главой 26.2 Налогового кодекса Российской Федерации на территории города Москвы установлена налоговая ставка в размере 10 процентов для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, и осуществляющих следующие виды экономической деятельности: приложение.

Закон г. Москвы от 07.10.2009 № 41docx (13 КБ)

Загрузить

| Категория налогоплательщиков | Налоговая ставка |

|---|---|

| Для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, и осуществляющих следующие виды экономической деятельности: приложение. | 10% |

Налоговая ставка, установленная Законом № 41, применяется налогоплательщиком, выручка которого от реализации товаров (работ, услуг) по вышеперечисленным видам экономической деятельности за отчетный (налоговый) период составляет не менее 75 процентов от общей суммы выручки.

Законом № 10 в соответствии с Налоговым кодексом Российской Федерации на территории города Москвы устанавливается ставка налога, уплачиваемого при применении упрощенной системы налогообложения, в размере 0 процентов для налогоплательщиков, впервые зарегистрированных в качестве индивидуальных предпринимателей после вступления в силу Закона № 10, перешедших на упрощенную систему налогообложения, осуществляющих следующие виды предпринимательской деятельности: приложение.

Закон г. Москвы от 18.03.2015 № 10 docx (16 КБ)

Загрузить

Закон № 10 вступил в силу с 25 марта 2015 года. Срок действия Закона № 10 ограничен 31 декабря 2020 года.

| Категория налогоплательщиков | Налоговая ставка |

|---|---|

| Впервые зарегистрированные налогоплательщики в качестве индивидуальных предпринимателей после вступления в силу Закона № 10, перешедших на упрощенную систему налогообложения, осуществляющих следующие виды предпринимательской деятельности: приложение. | 0% |

Право на применение налоговой ставки в размере 0 процентов возникает у налогоплательщиков — индивидуальных предпринимателей при условии, что средняя численность наемных работников, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, за налоговый период не превышает 15 человек.

Доходы в виде стоимости выявленных в результате инвентаризации излишков материально-производственных запасов и прочего имущества

На основании положений п. 20 ст. 250 НК РФ внереализационными доходами признаются доходы в виде стоимости излишков материально-производственных запасов и прочего имущества, которые выявлены в результате инвентаризации. Оценка этого имущества производится с учетом ст. 40 НК РФ по рыночной цене.

А вот расходы по такому основному средству учесть не получится, так как «упрощенцы» согласно п. 1 ст. 346.16 НК РФ могут учесть только расходы на приобретение, сооружение и изготовление, а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств. Причем расходы признаются только после их фактической оплаты (п. 2 ст. 346.17 НК РФ), а это не наш случай.

Что касается излишков МПЗ, то пп. 5 п. 1 ст. 346.16 НК РФ установлено, что при определении объекта налогообложения налогоплательщик уменьшает полученные доходы на материальные расходы. Из норм п. 2 ст. 346.16 НК РФ следует, что положения пп. 5 п. 1 ст. 346.16 НК РФ применяются в порядке, прописанном в ст. 254 НК РФ для исчисления налога на прибыль организаций. В силу п. 2 ст. 254 НК РФ стоимость МПЗ в виде излишков, выявленных в ходе инвентаризации, определяется как сумма налога, исчисленная с дохода, предусмотренного п. п. 13 и 20 ст. 250 НК РФ. Если единый налог, начисленный с указанного дохода, будет уплачен в бюджет, организация понесет соответствующий реальный расход (п. 2 ст. 346.17 НК РФ).

Встает вопрос: о каком налоге идет речь в данном случае? Статья 254 НК РФ относится к гл. 25 НК РФ, а в ней говорится о налоге на прибыль. Но «упрощенцы» должны с дохода от выявленных при инвентаризации МПЗ заплатить налог при УСН. Логично было бы предположить, что в расходах можно учесть именно уплаченный налог при УСН. Разъяснений финансистов по данному вопросу нет.

Осталось выяснить, в какой момент можно учесть в расходах стоимость МПЗ. Во-первых, налог с этого дохода должен быть уплачен в бюджет. Во-вторых, если данные МПЗ будут реализованы в качестве товара, действуют правила признания расходов для товаров при УСН: согласно пп. 2 п. 2 ст. 346.17 НК РФ расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, признаются после их фактической оплаты по мере реализации указанных товаров.

Если данные МПЗ будут использованы в производстве в качестве сырья и материалов, действуют правила для учета сырья и материалов при УСН: с 2009 г. они списываются сразу после оплаты и оприходования. Таким образом, стоимость сырья и материалов, выявленных при инвентаризации, можно учесть сразу после уплаты налога с дохода в бюджет.

Корректировка объема целевых субсидий.

В случае внесения изменений в соглашение (заключения дополнительного соглашения) о предоставлении целевых субсидий в бухгалтерском учете отражается корректировка показателей доходов будущих периодов (увеличение, уменьшение) объема предоставляемой субсидии на сумму этих изменений.

Увеличение объема целевых субсидий отражается так же, как и поступление названных субсидий (корреспонденции счетов приведены выше).

Уменьшение объема целевых субсидий отражается следующими записями:

|

Содержание операции |

Дебет |

Кредит |

Основание |

|---|---|---|---|

|

Скорректированы показатели плана ФХД в связи с уменьшением объема целевой субсидии |

5 504 10 152 5 (6) 504 10 162 |

5 507 10 152 5 (6) 507 10 162 |

Дополнительное соглашение, изменения в соглашении |

|

Скорректированы доходы будущих периодов в сумме целевой субсидии |

5 401 40 152 5 (6) 504 40 162 |

5 205 52 661 5 (6) 205 62 661 |

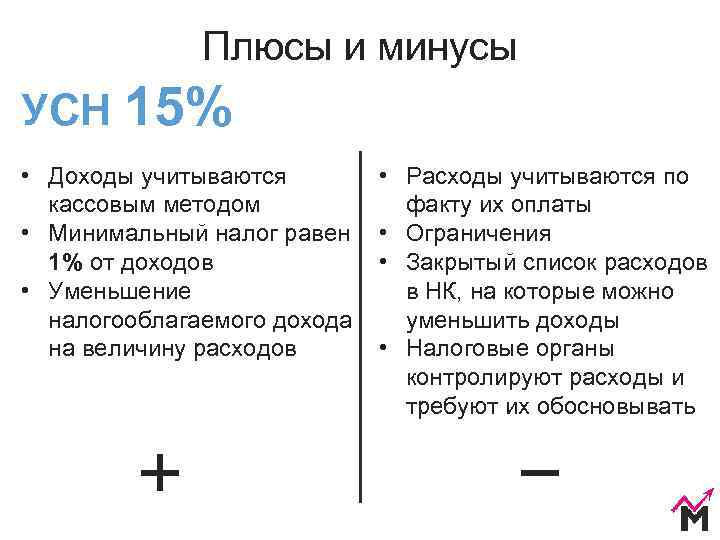

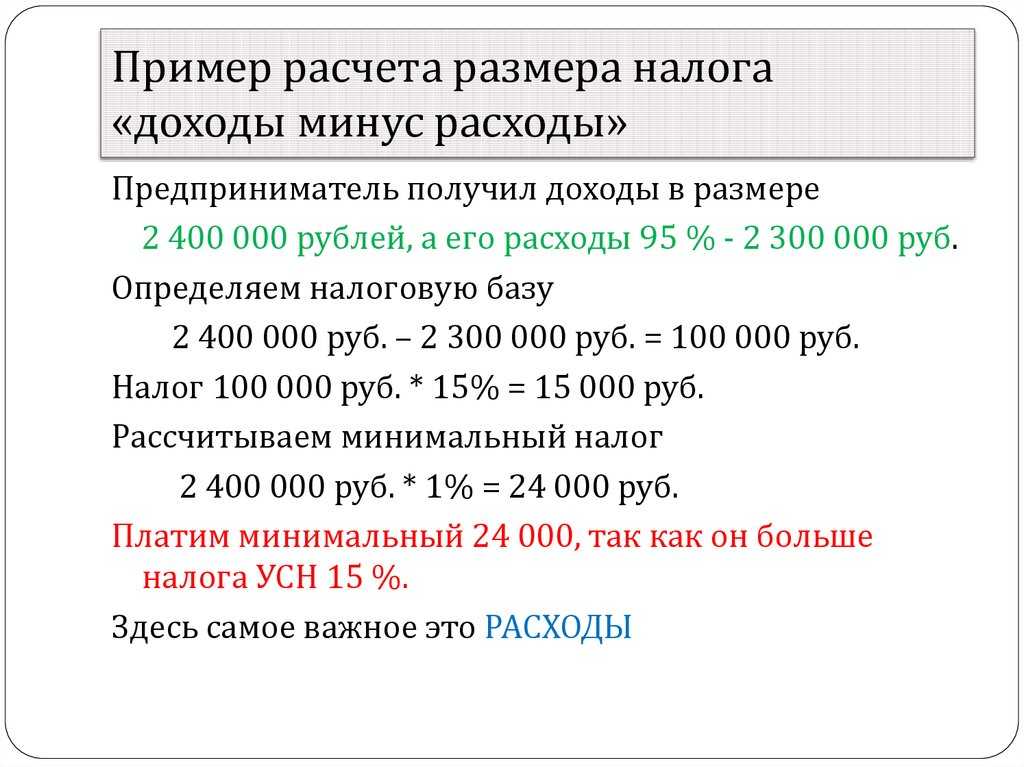

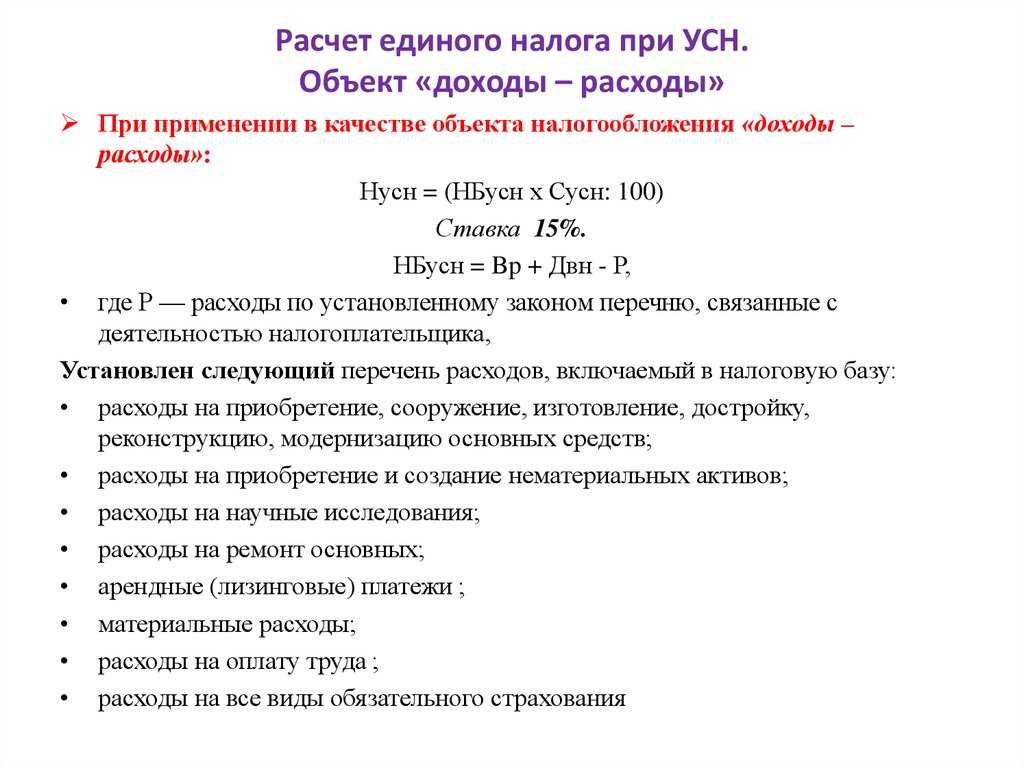

Учет доходов на УСН Доходы минус Расходы

Определение доходов для этого режима ничем не отличается от определения доходов для УСН Доходы. В свою очередь, ст. 346.15 НК РФ, регулирующая порядок определения доходов на упрощенной системе, отсылает к положениям главы 25 НК РФ о налоге на прибыль.

Итак, доходами, учитываемыми для расчета налоговой базы на УСН Доходы минус Расходы, признаются доходы от реализации и некоторые внереализационные доходы.

К доходам от реализации относят:

- выручку от реализации продукции собственного производства, работ и услуг;

- выручку от реализации ранее приобретенных товаров;

- выручку от реализации имущественных прав.

Важно: в суммы выручки от реализации включают также суммы авансов и предоплаты, полученные в счет предстоящих поставок товаров, оказания услуг и выполнения работ. К внереализационным доходам относят поступления, не являющиеся доходами от реализации, указанные в ст

250 НК РФ. В частности, к ним относят:

К внереализационным доходам относят поступления, не являющиеся доходами от реализации, указанные в ст. 250 НК РФ. В частности, к ним относят:

- полученные безвозмездно имущество, работы, услуги или имущественные права;

- суммы штрафов, пеней и других санкций за нарушение партнером договорных условий, если они признаны должником или подлежат уплате на основании судебного решения;

- доходы в виде процентов по предоставленным компанией кредитам и займам;

- доходы от долевого участия в других организациях;

- доходы от сдачи имущества в аренду или субаренду;

- доходы от участия в простом товариществе;

- суммы списанной кредиторской задолженности и др.

Учитывают или признают доходы для УСН кассовым методом. Это означает, что датой признания доходов является дата поступления денег в кассу или на банковский счет, а также даты получения имущества и имущественных прав, оказания услуг и осуществления работ. Суммы доходов надо отразить в книге учета доходов и расходов (КУДиР) той датой, когда они получены.

Выписывание счет-фактуры с НДС

УСН освобождает бизнес от уплаты НДС. Следовательно, и счет-фактуру клиентам выписывать не нужно. Да, документ можно сделать, но с пометкой «без НДС». Однако в этом случае он не будет иметь смысла для потребителя, ведь счет-фактура нужна именно для получения налогового вычета.

Отказывая в составлении документа, предприниматель должен прояснить этот момент заказчику. В ином случае, если все же пойти на поводу у последнего, бизнесу придется заплатить за свою ошибку рублем. Выставив счет-фактуру с НДС, бизнесмен должен будет его действительно дополнительно оплатить (даже на УСН).

Читайте по теме:

Так, один предприниматель начал сотрудничество с крупным заказчиком, который хотел приобрести у него большую партию кожаных портмоне. Но в какой-то момент заказчик начал настаивать на предоставлении счета-фактуры, чтобы получить налоговый вычет. Предприниматель пытался объяснить, что он на УСН, но заказчик почему-то отказывался принимать этот довод. Возможно, он плохо знал закон.

Однако бизнесмен не хотел и терять крупного покупателя, и нарушать закон, поэтому предложил такое решение: сделать скидку на сумму налога. В будущем такое сотрудничество все равно принесло бы ему ощутимый доход. В итоге все остались довольны.

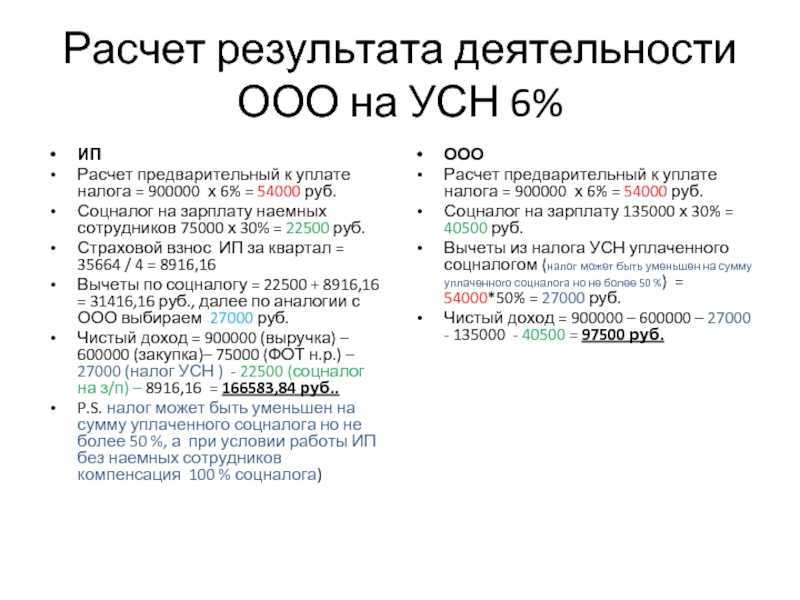

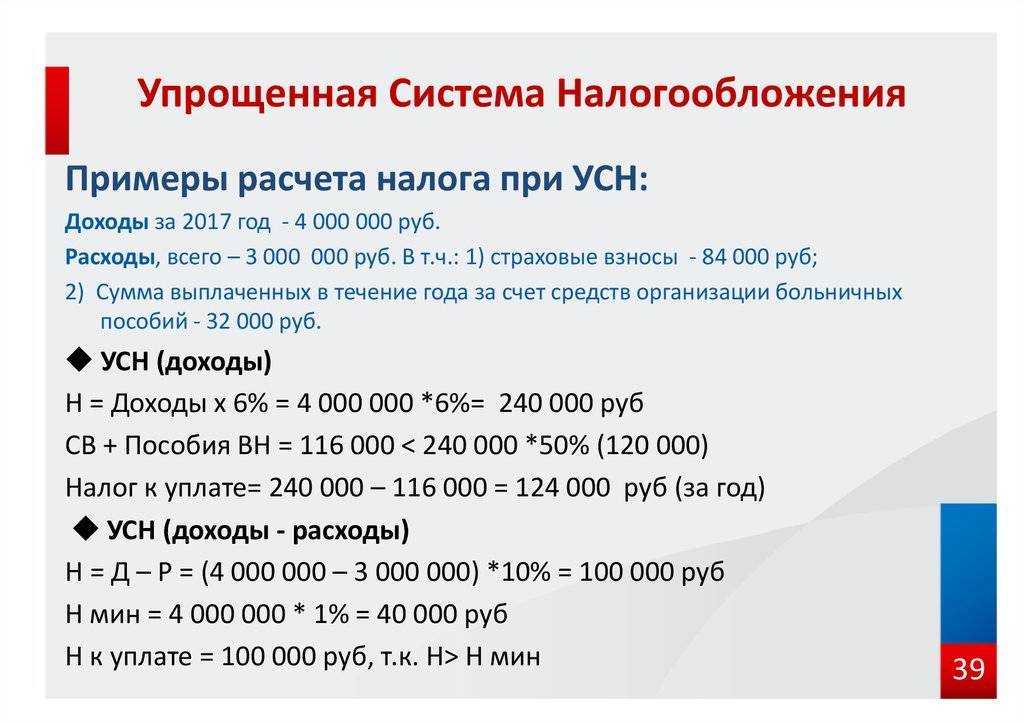

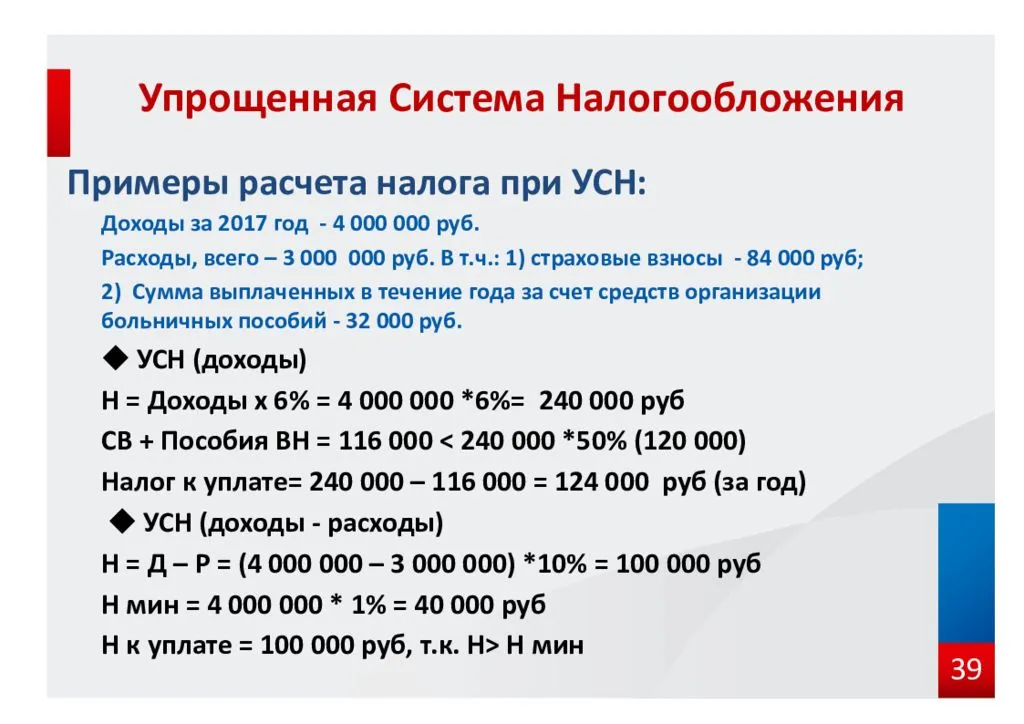

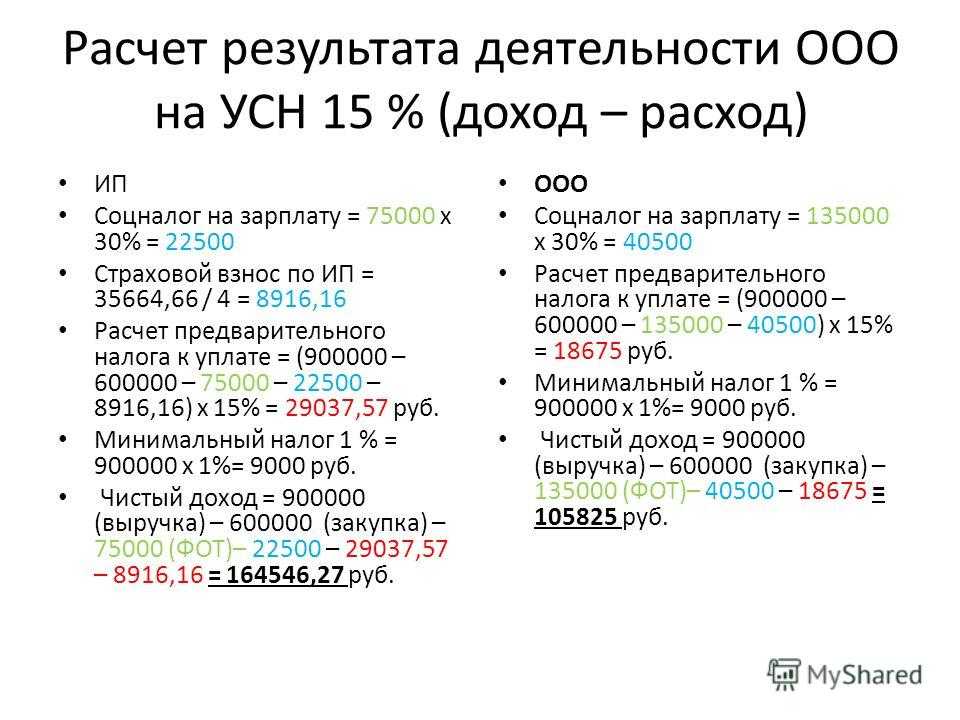

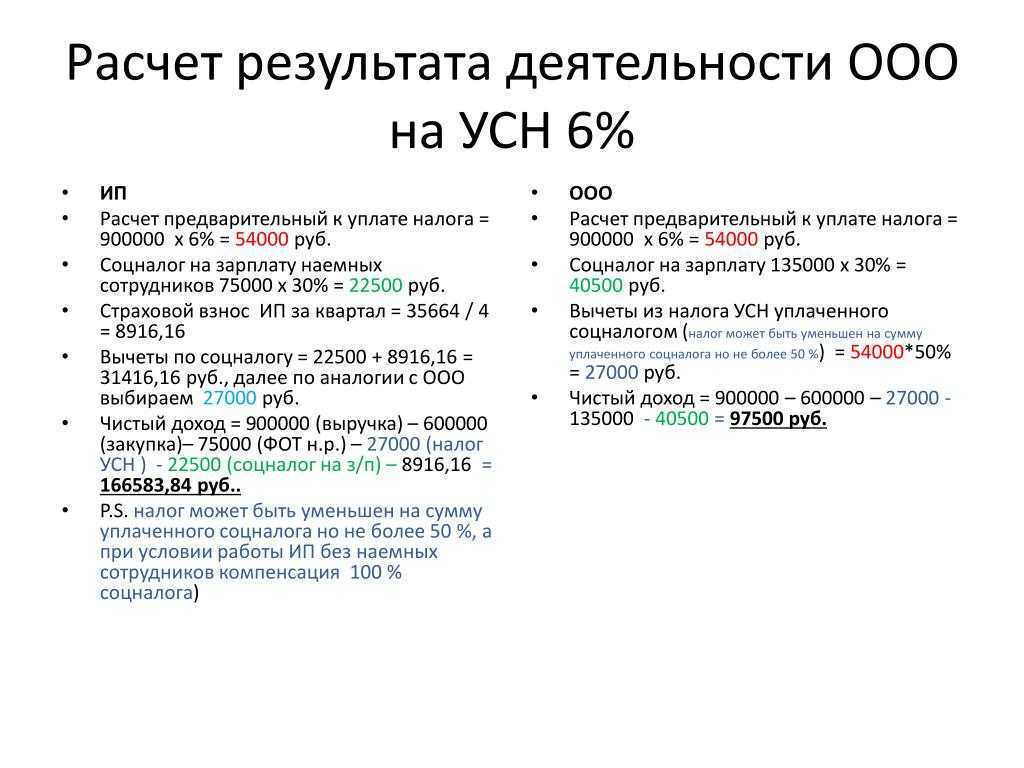

Пример расчета налога для ИП на УСН «Доходы» 6%

В какой момент нужно учитывать доходы УСН

Дата учета дохода определяет, когда предприниматель должен будет оплатить налог с полученных сумм. Обычно доходы учитываются в день получения (в кассу или на р/с): зачислил покупатель оплату или предоплату 1 июля, значит и доход с реализации товаров относится именно к этому дню. Именно так работает кассовый метод признания доходов.

Но в некоторых ситуациях доход учитывается до фактического получения средств. Например, покупатель приобрел у вас товар и планирует рассчитаться с курьером при получении. В этом случае доход учитывается в день передачи денег от покупателя курьеру, несмотря на то, что сам курьер сумму на счет компании еще не перечислил.

Если получен доход не в денежной форме (например, вы договорились с контрагентом о взаимозачете), то учитывать его нужно в день подписания соответствующих договоренностей. Простой пример: компания изготовила рекламные материалы для мебельного салона, а тот в счет оказанных услуг передал новые столы для отдела маркетинга. В день подписания акта взаимозачета нужно учесть доход УСН.

Операции с неиспользованными остатками целевых субсидий.

Как уже отмечалось выше, не использованные учреждениями на конец финансового года остатки целевых субсидий подлежат возврату в бюджет. По решению учредителя они могут быть использованы в текущем финансовом году для обеспечения расходов, соответствующих целям их предоставления.

Согласно Письму Минфина РФ № 02‑06‑07/6939 операции с целевыми субсидиями отражаются следующими корреспонденциями счетов:

|

Содержание операции |

Дебет |

Кредит |

Основание |

|---|---|---|---|

|

Начислена задолженность по возврату неиспользованных остатков целевой субсидии в доход бюджета (потребность в них не подлежит подтверждению) |

5 401 40 152 5 (6) 401 40 162 |

5 303 05 731 5 (6) 303 05 731 |

Извещение (ф. 0504805), отчет об использовании целевой субсидии, иной документ, предусмотренный соглашением |

|

Уменьшена задолженность в сумме неиспользованного объема целевой субсидии |

5 401 40 152 5 (6) 401 40 162 |

5 205 52 661 5 (6) 205 62 661 |

|

|

Отражена задолженность по неиспользованному остатку целевой субсидии, подлежащему направлению на те же цели: |

|||

|

до подтверждения потребности |

5 401 40 152 5 (6) 401 40 162 |

5 303 05 731 5 (6) 303 05 731 |

|

|

после подтверждения потребности |

5 303 05 831 5 (6) 303 05 831 |

5 401 40 152 5 (6) 401 40 162 |

|

|

Перечислены (возвращены) остатки целевой субсидии в доход бюджета |

5 (6) 303 05 831 |

5 (6) 201 11 610 Забалансовый счет 18 (код аналитики 610, код 610 КОСГУ) |

Выписка из лицевого счета, копии платежных документов |

Рассмотрим на примерах порядок отражения операций по возврату остатка неиспользованных средств целевой субсидии в соответствии с Инструкцией № 183н и Письмом Минфина РФ № 02‑06‑07/6939.

Автономному учреждению выделена субсидия на иные цели (на текущий ремонт помещений) в размере 1 000 000 руб. Денежные средства перечислены на отдельный лицевой счет учреждения полностью. Ремонтные работы были завершены в полном объеме в текущем году. По факту на ремонт были израсходованы средства субсидии в сумме 968 532 руб. В результате экономии образовался неизрасходованный остаток – 31 468 руб.

Поскольку у учреждения нет потребности в использовании остатка субсидий, эти средства возвращены в бюджет в текущем финансовом году.

В бухгалтерском учете отражены следующие операции:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|

|

Начислена задолженность по возврату в бюджет остатка неизрасходованной субсидии на иные цели в текущем финансовом году |

5 401 40 152 |

5 205 52 661 |

31 468 |

|

Перечислен остаток средств целевой субсидии в бюджет в текущем году |

5 205 52 561 |

5 201 11 610 |

31 468 |

Одновременно делаются записи по уменьшению плановых назначений по доходам, расходам, поступлениям финансового обеспечения, принятых обязательств.

Изменим условия примера 1. Неизрасходованный остаток целевой субсидии (31 468 руб.) перечислен в бюджет в очередном финансовом году.

В бухгалтерском учете отражены следующие корреспонденции счетов:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|

|

Начислена задолженность по возврату в бюджет остатка неизрасходованной субсидии на иные цели в очередном финансовом году (без подтверждения потребности) |

5 401 40 152 |

5 303 05 731 |

31 468 |

|

Перечислен остаток средств целевой субсидии в бюджет в очередном финансовом году |

5 303 05 831 |

5 201 11 610 Забалансовый счет 18 (код аналитики 610, код 610 КОСГУ) |

31 468 |

Допустим, ремонтные работы в текущем году не были завершены в полном объеме. У автономного учреждения имеется потребность на использование остатка целевой субсидии (31 468 руб.) на завершение ремонта в очередном финансовом году.

В бухгалтерском учете сделаны следующие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|

|

Отражена задолженность по неиспользованному остатку целевой субсидии, подлежащему направлению на те же цели: |

|||

|

до подтверждения потребности |

5 401 40 152 |

5 303 05 731 |

31 468 |

|

после подтверждения потребности |

5 303 05 831 |

5 401 40 152 |

31 468 |

Федеральный закон от 03.11.2006 №174‑ФЗ «Об автономных учреждениях».

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Доходы», утв. Приказом Минфина РФ от 27.02.2018 № 32н.

Порядок формирования и применения кодов бюджетной классификации Российской Федерации, их структура и принципы назначения, утв. Приказом Минфина РФ от 06.06.2019 № 85н.

Порядок применения классификации операций сектора государственного управления, утв. Приказом Минфина РФ от 29.11.2017 № 209н.

Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина РФ от 23.12.2010 № 183н.

Открытие филиала

Запретить масштабироваться бизнесу никто не может. Но предприниматель должен помнить: открывая филиал, он как налогоплательщик теряет возможность использовать УСН. Выход в этом случае один — нужно перейти на иной налоговый режим.

При этом речь идет именно о создании официального филиала. Конечно, если один из сотрудников решает работать в коворкинге в другом офисном здании или встречается там с клиентами, — это не филиал и не противоречит правилам применения УСН.

Можно привести такой пример. Владелец компании, выдающей микрокредиты, решил расширяться. Он открыл филиал в крупном городе в соседнем регионе. Но не сообщил в налоговый орган о масштабировании. Результат не заставил себя ждать: проверка, штрафы и в итоге расчет налогов по новой ставке. Дополнительных штрафных выплат можно было бы избежать, если бы владелец внимательнее изучал правила и законы.

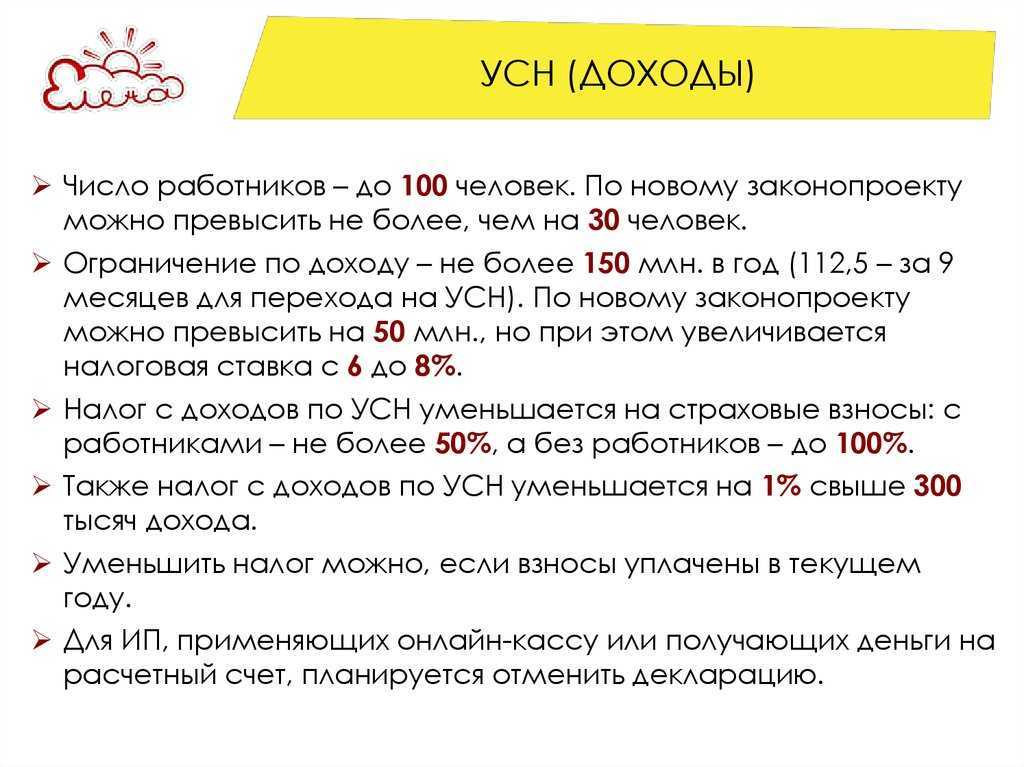

Какие доходы учитывают при УСН

«Упрощенка» позволяет предпринимателям платить один налог, что значительно упрощает финансовый учет. УСН для ИП заменяет НДФЛ и НДС, для юридических лиц — налог на прибыль и налог на имущество (кроме торговых и офисных объектов недвижимости).

Чтобы правильно рассчитать налоговую базу, нужно точно знать величину дохода за минувший период. Если включите «лишние» пункты, то есть переплатите налог, то государство разницу возвращать не будет. Напротив, если не укажете отдельные статьи доходов, то в последствие ФНС не только доначислит налог, но и обязует оплатить пени вместе со штрафом (согласно ст. 122 НК РФ он составляет до 20% от суммы недоимки). Если инспекторы докажут факт умышленного сокрытия доходов, размер штрафа вырастет до 40% от неуплаченной суммы.

Чтобы избежать подобной ситуации, предлагаем разобраться, какие же доходы обязательно учитываются на УСН. Для этого обратимся к Налоговому кодексу. Первый пункт ст. 346.13 НК РФ устанавливает два вида доходов предпринимателя, которые обязательно учитываются при расчете налогооблагаемой базы.

Во-первых, реализационные доходы. Включают в себя поступления от операций, связанных с реализацией товаров, услуг или выполнения работ

Причем, не важно, реализует предприниматель товары собственного производства или занимается перепродажей.

Кроме этого, в реализационные доходы включены поступления от продажи имущественных прав, а также дополнительная выгода по агентским договорам. Например, посредник договорился о покупке товаров за меньшую стоимость – если иное не предусмотрено договором, то разницу в полном объеме он может учесть как дополнительный доход.

Во-вторых, внереализационные доходы, к которым относятся остальные источники доходов:

-

прибыль от долевого участия в других компаниях, а также простых товариществах;

-

штрафы, неустойки, компенсация ущерба, пени и иные подобные выплаты, полученные от других лиц. Это может быть выплаты от страховой компании в случае наступления страхового случая, компенсация от перевозчика за испорченный груз, пени за нарушение сроков поставки по договору и пр.;

-

арендная плата от арендаторов;

-

прибыль от передачи прав на интеллектуальную собственность;

-

проценты по депозитам, займам, ценным бумагам;

-

права, либо имущество, полученные на безвозмездной основе;

-

доходы прошлых периодов, полученные только сейчас. Например, отгрузили товар в ноябре 2020 г., а покупатель перевел оплату только в июле 2021 г.;

-

стоимость объектов, оставшихся после разборки, сноса ОС, при условии, что их можно в дальнейшем использовать. К примеру, узел от одного производственного станка подходит в качестве запасной детали к другому, аналогичному станку;

-

средства, имущество, услуги, полученные в рамках целевых или благотворительных поступлений (если речь не идет о выплатах из бюджета);

-

списанная кредиторская задолженность;

-

излишки, обнаруженные во время инвентаризации;

-

возвращенные средства от НКО, ранее оформленные как расходы.

Разберем на примере несколько ситуаций, вызывающих сомнения у предпринимателей:

-

Директор, контрагент или учредитель (с долей менее 50%) предоставил свое имущество или права для безвозмездного использования. Например, директор разрешил развозить товар покупателям на своем личном автомобиле. ФНС считает, что компания получает доход от безвозмездного использования, а значит обязана отразить его в учетной документации. При расчетах нужно опираться на рыночные арендные ставки: то есть, используя авто директора, компания получила ровно столько, сколько потратила бы на аренду аналогичного авто за тот же период.

-

Продавец и покупатель договорились о взаимозачете образовавшейся задолженности. В этом случае полученную прибыль учитывают как реализационную выручку на дату проведения взаимозачета.

-

Арендатор перечислил деньги на оплату коммунальных услуг. Вне зависимости от типа УСН их нужно учитывать как доходы, однако на УСН «Доходы минус расходы» эту же сумму в дальнейшем можно списать как материальные расходы.

-

Погашение кредиторской задолженности за счет товаров, материалов, основных средств. ФНС рассматривает эту операцию как получение дохода от реализации имущества, а значит его следует отразить в документах.

Признание доходов текущего финансового года.

Согласно разъяснениям, приведенным в Письме Минфина РФ № 02‑06‑07/6939, признание доходов текущего финансового года по операциям с целевыми субсидиями осуществляется на основании:

1) информации о выполнении условий предоставления субсидий, оформленной отчетом о выполнении условий предоставления субсидии, подтверждающим объем принятых и (или) исполненных обязательств, финансовым источником обеспечения которых является предоставляемая целевая субсидия (объем денежных обязательств, принятых в целях достижения результатов предоставления субсидии без учета авансов);

2) информации о результатах использования субсидий – извещения (ф. 0504805), формируемого в целях отражения расчетов по предоставленным (полученным) субсидиям для целей составления годовой бухгалтерской (финансовой) отчетности), в случае отсутствия на дату формирования учреждениями бухгалтерской (финансовой) отчетности вышеуказанных отчетов по субсидиям;

3) иного документа, предусмотренного соглашением о предоставлении субсидии для целей отражения в учете результатов использования целевой субсидии.

Данные операции отражаются следующим образом:

|

Содержание операции |

Дебет |

Кредит |

Основание |

|---|---|---|---|

|

Признаны доходами текущего периода средства целевых субсидий, ранее начисленные в составе доходов будущих периодов |

5 401 40 152 5 (6) 401 40 162 |

5 401 10 152 5 (6) 401 10 162 |

Извещение (ф. 0504805), отчет об использовании целевой субсидии, иной документ, предусмотренный соглашением |

Операции по расходованию средств целевой субсидии.

Типовые корреспонденции счетов по указанным операциям приведены в таблице.

|

Содержание операции |

Дебет |

Кредит |

Основание |

|---|---|---|---|

|

Приняты обязательства за счет целевой субсидии |

5 (6) 506 10 ххх |

5 (6) 502 11 ххх |

Документ-основание по принятию обязательств |

|

Перечислен аванс за поставку товаров, выполнение работ, оказание услуг учреждению за счет целевой субсидии |

5 (6) 206 хх 56х |

5 (6) 201 11 610 Забалансовый счет 18 (КВР ххх, код ххх КОСГУ) |

Документ-основание по принятию денежных обязательств, платежное поручение |

|

Приняты денежные обязательства за счет целевой субсидии |

5 (6) 502 11 ххх |

(6) 5 502 12 ххх |

|

|

Начислены расходы по поставленным товарам, выполненным работам, оказанным услугам учреждению за счет целевой субсидии |

5 (6) 401 20 2хх 5 (6) 106 хх 3хх 5 (6) 105 хх 34х |

5 208 хх 667 5 (6) 302 хх 73х 5 (6) 303 хх 731 |

Документ-основание по принятию денежных обязательств |

|

Приняты денежные обязательства за счет целевой субсидии |

5 (6) 502 11 ххх |

5 (6) 502 12 ххх |

|

|

Отражен зачет аванса |

5 (6) 302 хх 73х |

5 (6) 206 хх 66х |

|

|

Оплачена кредиторская задолженность за счет целевой субсидии |

5 208 хх 567 5 (6) 302 хх 83х 5 (6) 303 хх 831 |

5 (6) 201 11 610 Забалансовый счет 18 (КВР ххх, код ххх КОСГУ) |

Платежное поручение |