Добросовестный поставщик: кто он

Добросовестность — это статус, который имеет значение при подписании контракта. Простыми словами, добросовестность поставщика — это факт умения работать с государственными заказчиками, подтверждённый определённым документом, о котором мы поговорим позже. В зачёт добросовестности идут исключительно сведения из реестра государственных контрактов о тех договорах, которые уже исполнены поставщиком.

Один из основополагающих принципов государственных закупок — принцип обеспечения конкуренции. Он подразумевает, что любое заинтересованное лицо может принять участие в госзакупках и стать исполнителем контракта. Конкуренция между участниками должна быть добросовестной, то есть честной.

К недобросовестной ценовой конкуренции относят, в частности, демпинг. О нём мы поговорим в следующем разделе. Но добросовестность проверяют не только по этому параметру. Заказчики внимательно изучают уже закрытые поставщиком контракты и проверяют, не уплачивал ли тот неустойки, пени и штрафы.

Если подрядчик некачественно выполнил предыдущие контракты, вероятно, он некачественно выполнит и контракт текущий. Поэтому проверка подрядчика на добросовестность — обязательный этап, который проходят все.

Проверить лицензии и другие разрешения

Продавать ряд товаров или оказывать некоторые работы или услуги разрешено только при наличии лицензии. Например, монтировать, обслуживать и ремонтировать средства обеспечения пожарной безопасности зданий, производить лекарственные средства, заниматься медицинской и образовательной деятельностью (ст. 12 Федерального закона от 04.05.2011 № 99-ФЗ “О лицензировании отдельных видов деятельности”). Поэтому нужно убедиться в наличии лицензии, если предмет будущей сделки будет связан с таким товаром, работой или услугой.

В некоторых случаях нужна не лицензия, а допуск (членство) саморегулируемой организации. Например, в таких сферах как строительство, страхование.

Напрямую законодательство не запрещает принимать НДС к вычету, если у поставщика товаров, работ или услуг отсутствует лицензия. Главные условия применения налоговых вычетов — приобретение товара для операций, признаваемых объектом налогообложения, принятие его к учету и оплата (ст. 171, 172 НК РФ). Однако в одном из дел Верховный суд счел отсутствие лицензии доказательством нереальности операций (Определение ВС РФ от 11.04.2019 по делу № А12-11645/2018).

ЦИТАТА

контрагенты общества не имели возможности выполнять обязательства по договорам поставки в силу отсутствия управленческого и технического персонала, лицензий на заготовку, хранение, переработку и реализацию лома цветных металлов.

Определение ВС РФ от 11.04.2019 по делу № А12-11645/2018.

Кроме этого, в рекомендациях ФНС России есть отдельный раздел “Оценка обстоятельств, характеризующих выбор контрагента, в силу которых налогоплательщик должен был знать о формальном документообороте с участием “технических” компаний”. Он связан с положениями подпункта 2 пункта 2 ст. 54.1 НК РФ:

ЦИТАТА

2. При отсутствии обстоятельств, предусмотренных пунктом 1 настоящей статьи, по имевшим место сделкам (операциям) налогоплательщик вправе уменьшить налоговую базу и (или) сумму подлежащего уплате налога в соответствии с правилами соответствующей главы части второй настоящего Кодекса при соблюдении одновременно следующих условий:

Подп. 2 п. 2 ст. 54.1 НК РФ.

При применении этого подпункта значение имеет то, должен ли был налогоплательщик знать о таких обстоятельствах в деятельности контрагента, которые говорят о невозможности исполнить сделку. Нужно учитывать специфику товаров и услуг, в частности, выполнены ли специальные требования к исполнителю, в том числе, проверены ли лицензии и допуски для выполнения определенных операций. есть ли у него опыт исполнения аналогичных сделок (п. 13 письма ФНС России от 10.03.2021).

Лучше удостовериться, что у компании есть действующая лицензия или другое разрешение. Иначе это может стать дополнительным аргументом в пользу налоговой.

Какая информация говорит о добросовестности по 44-ФЗ

Как уже было сказано выше, главный источник сведений о добросовестности поставщика по 44-ФЗ — уже завершённые им контракты

Важно понимать, какую информацию можно из них почерпнуть, какие договоры не будут идти в счёт, кто являлся заказчиком и т.д

- Количество контрактов не должно быть меньше трёх. Поставщик заключает в документ информацию о трёх контрактах, которые выбирает самостоятельно. Все три контракта должны иметь статус «Исполнение завершено» или «Исполнение прекращено».

- Период исполнения контрактов должен составлять три года. Информация о контрактах предоставляется за три прошедших календарных года до подачи заявки.

- Заказчик и предмет контракта могут быть любыми. Эти факторы никак не влияют на добросовестность, главное, чтобы они были совершены в соответствии с 44-ФЗ.

- Штрафы, пени и неустойки не должны быть применены к исполнителю указанных контрактов.

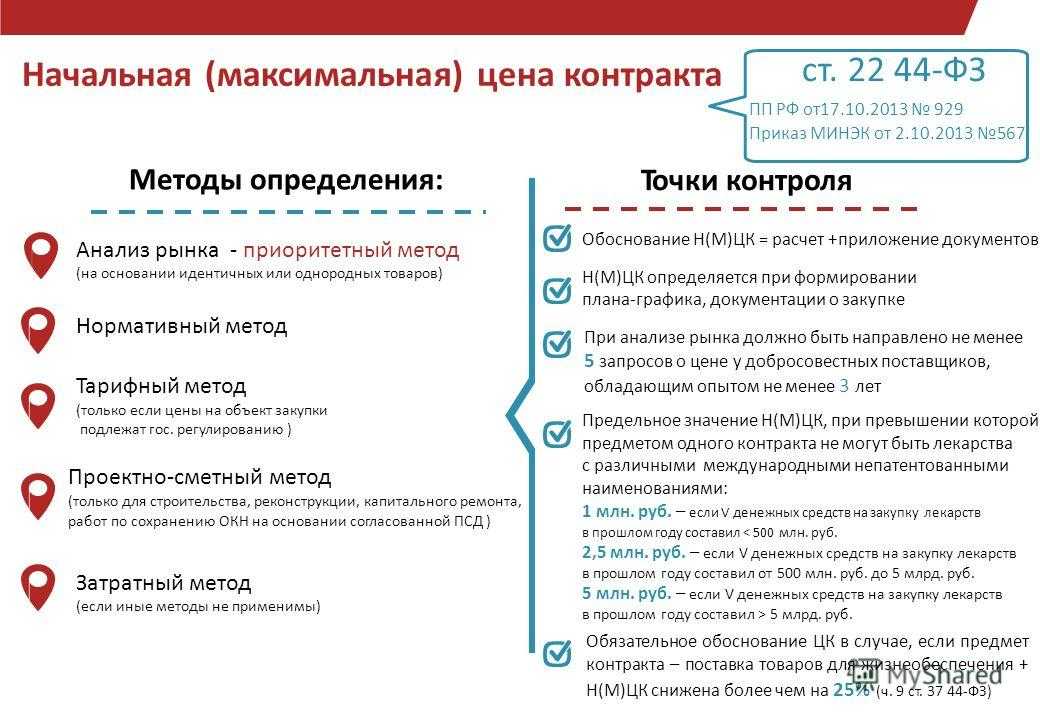

- Цена хотя бы одного контракта — не менее 20% от НМЦК.

Обратить внимание на отрицательные факторы при оценке ресурсов.

Чтобы исполнению сделки ничего не помешало, нужна объективная оценка ресурсов: не только наличия, но и факторов, которые снижают их ценность. Поэтому следует проверить, нет ли реальных препятствий на стадии заключения сделки и оценить вероятность их возникновения в будущем.

К реальным препятствиям относятся действующие обременения, ограничения и аресты имущества, которое планирует приобрести компания, а также вероятность их возникновения в будущем.

Потенциальные помехи — это риски взыскания крупных сумм или имущества, блокировки или ареста счета, иных негативных исходов судебных разбирательств и исполнительных производств

Также важно оценить вероятность принудительной смены руководства — например, в случае корпоративного конфликта в суде

Дело в том, что факт наличия определенного ценного актива (допустим, промышленной площадки и оборудования) можно оценить по-разному. Когда у компании есть такой актив и текущая, не просроченная кредиторская задолженность — это нормально. Если же при таком же составе актива есть просрочки по кредиту, тем более, если эта площадка или оборудование находятся в залоге у банка либо в процессе обращения взыскания — ценность актива может стремиться к нулю.

Узнать об обременениях движимого имущества можно в реестре залогов, о недвижимости — в выписке из ЕГРН по конкретному объекту, а также в новом реестре обеспечительных мер ФНС РФ (в него информация попадает, если меры приняты из-за неуплаты налогов). О судебных разбирательствах и исполнительных производствах можно узнать из сервиса Rusprofile или из картотеки арбитражных дел и реестра исполнительных производств ФССП.

Сервис проверки контрагентов также поможет уточнить, нет ли запрета на регистрационные действия с долями компании. Такой запрет вносится в ЕГРЮЛ и чаще всего свидетельствует о корпоративном конфликте или о наследственном споре.

ОБРАТИТЕ ВНИМАНИЕ

ФНС России развивает подход, согласно которому недостаточно проводить только формальную, документальную проверку контрагента (письмо ФНС России от 10.03.2021 № БВ-4-7/3060@ “О практике применения статьи 54.1 Налогового кодекса Российской Федерации”). Теперь бизнесу нужно быть готовым обосновать перед налоговой выбор контрагента с точки зрения “коммерческой осмотрительности”. Другими словами, усилилась значимость разумного выбора контрагента, при котором учитываются разные аспекты его деятельности, а также проверки реальности компании.

О том, что компания “техническая”, по мнению налоговой, говорит отсутствие активов и истории ведения бизнеса. Кроме того, ее выбор невозможно обосновать с точки зрения обычного делового подхода.

Напротив, подтвердить, что компания реальная, а не “техническая”, поможет наличие:

Пункты. 14, 15 письма ФНС России от 10.03.2021 № БВ-4-7/3060@ “О практике применения статьи 54.1 Налогового кодекса Российской Федерации”.

Антидемпинговые меры

Для защиты заказчиков от недобросовестных поставщиков при сильном занижении цен применяют антидемпинговые меры. Их проводят по следующим сценариям.

- Если цена контракта 15 млн рублей и менее, поставщик предоставляет обеспечения контракта, увеличенное в полтора раза, либо документы, которые удостоверяют его добросовестность по 44-ФЗ.

- Если цена контракта более 15 млн рублей, то поставщик в любом случае предоставляет обеспечение контракта, увеличенное в полтора раза.

В случаях, когда предоставляется обеспечение, увеличенное в полтора раза, оно должно быть не менее чем 10% НМЦК или от цены заключаемого контракта (если контракт заключается по результатам определения поставщика (подрядчика, исполнителя) в соответствии с пунктом 1 части 1 статьи 30 44-ФЗ) и не менее размера аванса (если контрактом предусмотрена выплата аванса). В соответствии со статьёй 37 Закона №44-ФЗ такие меры применяются, если цена, предложенная поставщиком (подрядчиком, исполнителем), на 25% и более ниже начальной максимальной цены контракта.

Оценить производственные ресурсы для исполнения сделки

Компания в состоянии выполнить работы или услуги, произвести и поставить товар только если у нее есть для этого ресурсы. Поэтому нужно собрать сведения о количестве сотрудников в штате контрагента, его имущественном положении, составе и стоимости основных средств, опыте работы в той или иной сфере. Состав и стоимость основных средств можно узнать из бухгалтерского баланса в разделе “Отчетность”. Среднесписочная численность сотрудников организации указана на странице компании в сервисе Rusprofile.

Суды в спорах о налоговых доначислениях принимают такую информацию в качестве доказательств проявления осмотрительности и реальности сделки (постановление ФАС Московского округа от 01.03.2010 по делу № А40-87320/09-141-544).

ПРИМЕР ИЗ ПРАКТИКИ

Контрагент обладал достаточными материальными ресурсами, строительно-монтажным оборудованием, а также трудовыми ресурсами (численность организации на 01.01.2015 составляла 45 человек); ООО «СтройГазГарант» представило налогоплательщику положительные письменные отзывы от ряда крупных компаний нефтегазовой отрасли; руководитель ООО «СтройГазГарант» подтвердил факт подписания договора с Обществом. Суды пришли к выводу о реальности сделок между Обществом и его контрагентами (постановление Арбитражного суда Волго-Вятского округа от 15.10.2019 по делу № А29-10049/2018).

Напротив, суды делают выводы о необоснованной налоговой выгоде, если налогоплательщик не доказал, что у спорного контрагента были необходимые основные средства, производственные активы, трудовые ресурсы.

Пленум Высшего арбитражного суда еще в 2006 году отметил, что необоснованность налоговой выгоды могут подтверждать, в том числе, то, что:

(п. 5 постановления Пленума ВАС РФ от 12.10.2006 № 53 “Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды”)

ФНС России в письме от 10.03.2021 № БВ-4-7/3060@ подтверждает актуальность такого подхода и называет аналогичные признаки в качестве доказательств того, что фактически контрагент не исполнял договор в пользу налогоплательщика: например, не передавал товар, не оказывал услуги или не выполнял работу.

ЦИТАТА

“Доказывание того, что обязанное по договору лицо не производило исполнение в пользу налогоплательщика, осуществляется налоговым органом с учетом положений пункта 5 настоящих рекомендаций, установления и оценки в совокупности и взаимной связи обстоятельств, свидетельствующих о невозможности такого исполнения, в частности:

б) об отсутствии у него необходимых условий для достижения результатов соответствующей экономической деятельности (достаточного персонала, основных средств, производственных активов, складских помещений, транспортных средств, обязательных разрешений и лицензий и т.п.);

в) о невозможности реального осуществления спорных операций обязанным по договору лицом с учетом времени, места нахождения имущества или объема материальных, трудовых ресурсов, экономически необходимых для их осуществления”.

Подпункты “б”,”в” п. 6 письма ФНС от 10.03.2021 № БВ-4-7/3060@.

При рассмотрении дел суды отмечают, что представленные первичные документы содержат недостоверные и противоречивые сведения и не подтверждают реальность хозяйственных операций налогоплательщика, если контрагент не имеет необходимых условий для достижения результатов экономической деятельности, если отсутствуют:

К первичным документам относятся договоры, акты, справки о стоимости выполненных работ, счета-фактуры, товарные накладные (Определения Верховного суда от 20.04.2018 по делу № А40-5877/2017, от 23.11.2018 по делу № А83-511/2017).

Как подтвердить

Конкретный перечень документов, который необходимо приложить к заявке в качестве подтверждения наличия возможностей для исполнения договора, заказчики указывают в закупочной документации.

Как правило, сведения о производственных мощностях предоставляют в виде формы, которая содержит:

Сведения о наличии квалифицированных кадров оформляют в виде документа, в который внесена информация:

Рассказываем, как подтвердить наличие финансовых ресурсов для исполнения контракта: составьте документ, который содержит данные:

Заказчик включает методику расчета уровня обеспеченности финансовыми ресурсами у участника закупки, где прописано, как рассчитать стоимость чистых активов и необходимые коэффициенты, в тендерную документацию.

Об авторе этой статьи

Элла Залужная Эксперт проекта Закончила Университет при Межпарламентской Ассамблее ЕВРАЗЭС по специальности «Финансы и кредит».

В 2013 году — Северо-Западный институт управления Российской Академии народного хозяйства и государственной службы при Президенте РФ по программе: «Управление государственными и муниципальными заказами». В 2014 году — НИУ ВШЭ по программе «Управление государственными и муниципальными заказами». В 2020 году прошла профессиональную переподготовку на базе образовательного центра «Гарант» и «Сбербанк-АСТ» по программе «Управление закупками для государственных и муниципальных нужд (44-ФЗ) и корпоративными закупками (223-ФЗ)».

С 2008 по 2009 год работала экономистом отдела закупок на скорой помощи. С 2009 г. — ведущим экономистом госзаказа в театре им. Н.П. Акимова. В 2011 г. — специалистом Управления торгов Биржи (торги для Газпрома, Транснефти). С 2012 года — заместитель директора по финансово-хозяйственной деятельности в ГБУ. С 2017 года — консультирует заказчиков и поставщиков.

Как разместить отчет в ЕИС

Чтобы разместить отчет об обосновании закупки в ЕИС, войдите в личный кабинет на сайте zakupki.gov.ru. В пункте меню «Отчеты заказчика» выберите блок «Отчеты», тип отчета — «Отчет с обоснованием закупки у единственного поставщика (подрядчика, исполнителя)». Заполните поля, которые предлагает система. Подпишите отчет электронной подписью уполномоченного должностного лица заказчика и опубликуйте.

Управление государственными и муниципальными закупками ( 144 , 120 , 40 ак. часов) – дополнительная профессиональная программа повышения квалификации для контрактных управляющих, специалистов контрактных служб и закупочных комиссий.

Обоснование способа закупки у единственного поставщика

Провести обоснование закупки у единственного поставщика означает привести аргументы по поводу своего выбора при определении неконкурентного способа закупки.

Данный способ является достаточно простым и его выбирает заказчик самостоятельно. Благодаря ему происходит обеспечение нужд гос и муниципальных учреждений. Проведение данной процедуры предполагается согласно ст 24 44 ФЗ. На основании этого заказчик может отчитываться перед контролирующими органами, обосновывая при этом выбор именно этой закупки. Если вы хотите принять участие в закупке и побеждать, то мы готовы оказать для вас комплексное тендерное сопровождение.

Обоснование осуществления закупки у поставщика

Список случаев, при которых предусматривается заключение госконтракта с исполнителями регламентирован в ст 93 “Закона о контрактной системе”.

Данный контракт может содержать отчет о невозможности применения каких-либо других способов выявления исполнения контракта и производить расчет, обоснованность цен при проведении определенных видов закупок:

- закупок проводимых по мобилизационной подготовке;

- изданий в печатной или электронной форме;

- если происходит предоставление экстренной медицинской помощи в результате проведения аварии или других чрезвычайных ситуаций;

- закупки при поставке культурных ценностей;

- при проведении закупок произведений искусства и литературы.

От сотрудника контрактной службы необходимо будет подтвердить уникальность определенного исполнителя, продукции, а также при наличии непредвиденной ситуации.

На законодательном уровне не установлено ограничений сумм контракта. На основании этого некоторые из регионов России разработали особое учреждение и наделило его сотрудников особыми обязанностями. В связи с этим деятельность сотрудников регламентирована п 6 ч 1 ст 93 44 ФЗ и производят заказы продукции без осуществления процедур конкурса, при этом происходит экономия времени. Обязательной составляющей договора является документ, в котором имеется объяснение цены. В договоре должен быть указан расчет или он прикрепляется к нему в качестве приложения. Основным момент является подписание данного договора двумя сторонами. Подробнее о том как подготавливается извещение о закупке у единственного поставщика смотрите в данной статье.

А вот оформленный отчет с обоснованием закупки у единственного поставщика должен быть оформлен в виде отдельного документа и должен содержать подписи заказчика или его представителя.

На законодательном уровне не предполагается предусмотрение определенных правил по обоснованию срочной закупки единственного подрядчика. Обязательно потребуется отметить в данном документе:

- соответствует ли исполнитель установленным требованиям по 44 ФЗ;

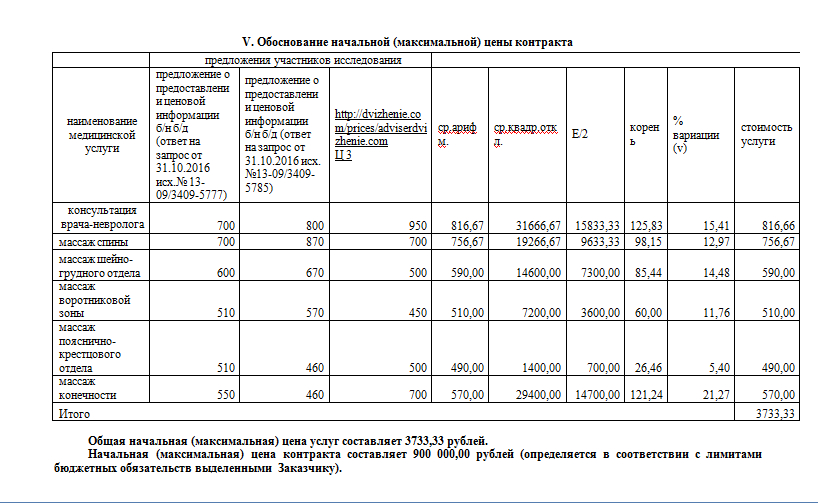

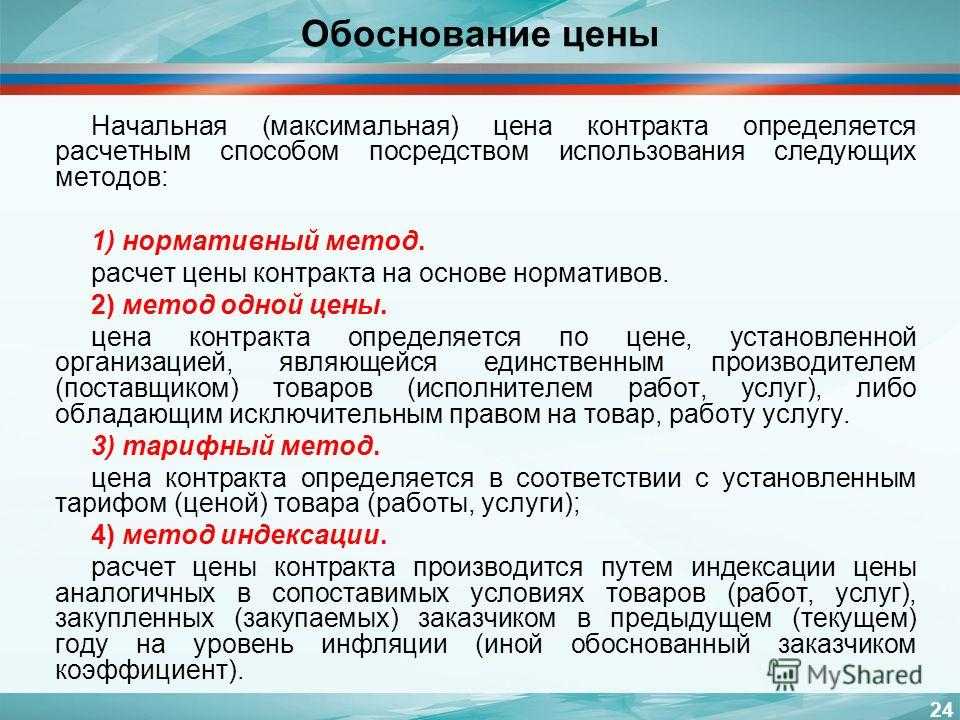

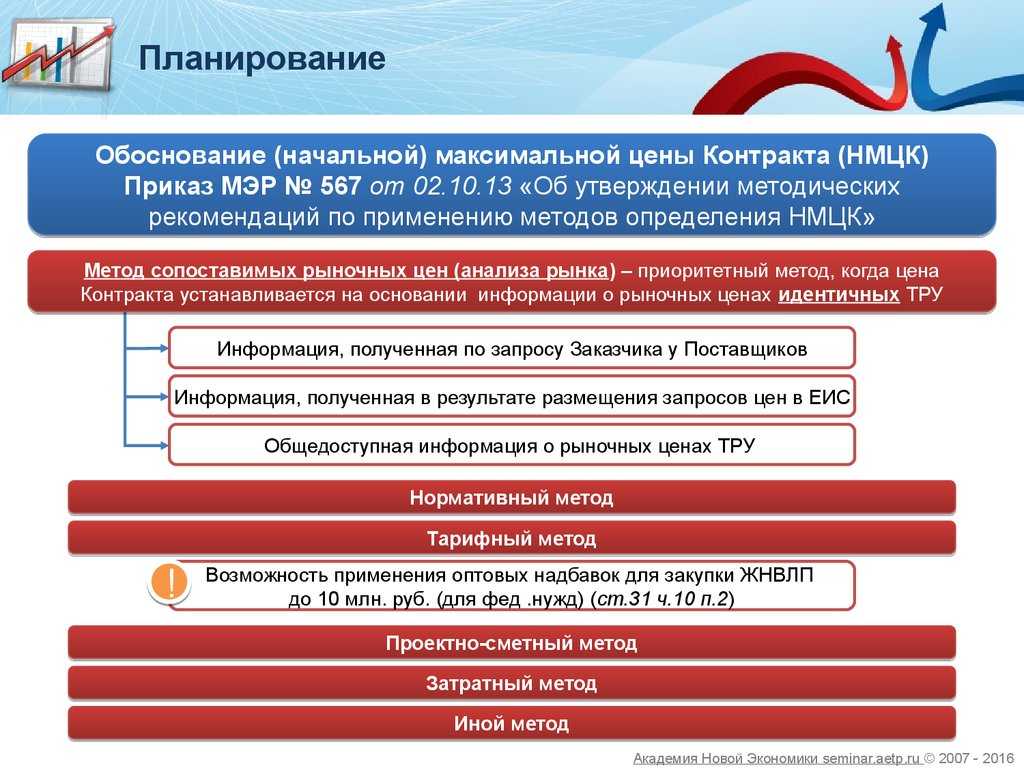

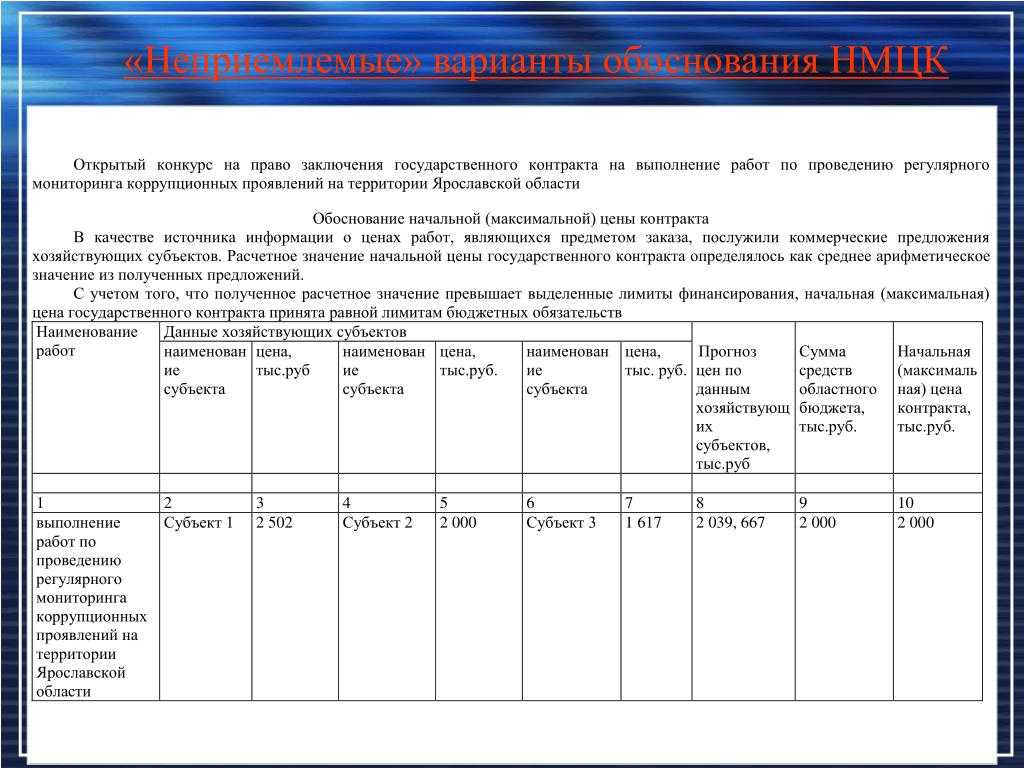

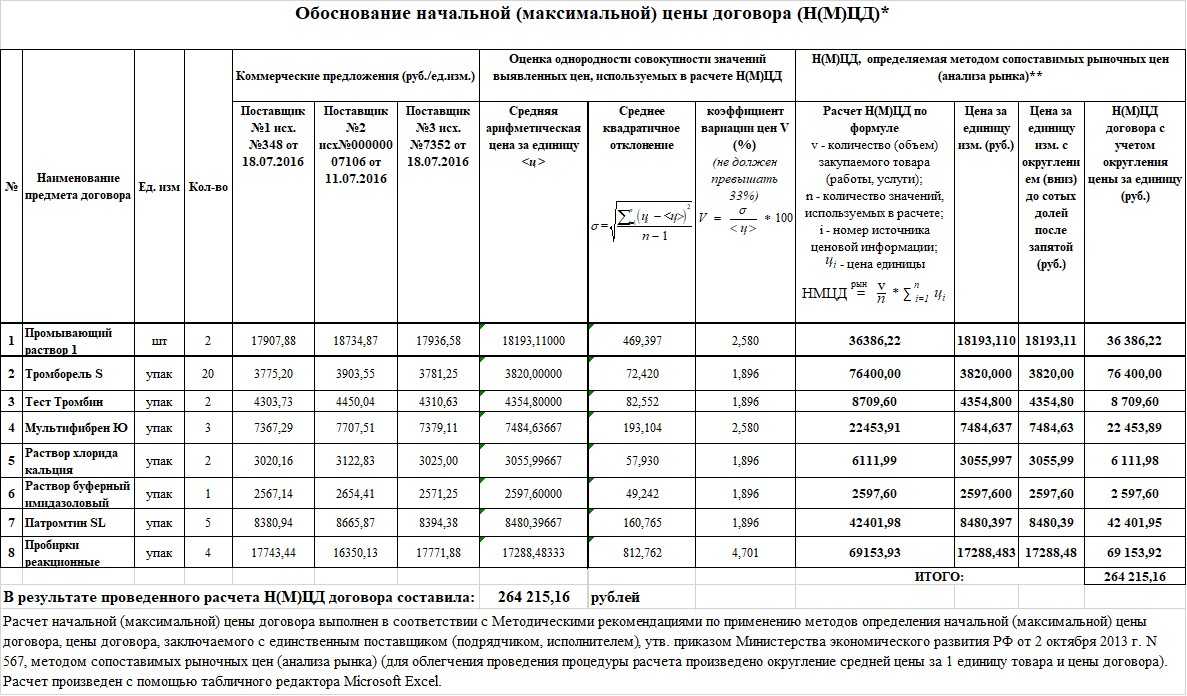

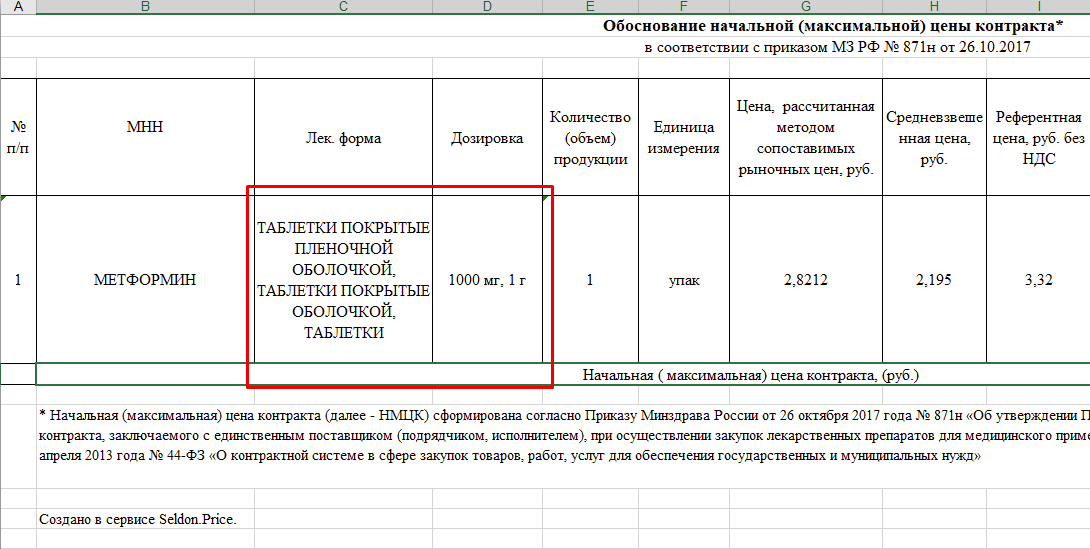

- описать обоснование НМЦК;

- повод, при котором нельзя проводить госзакупку каким-либо другим способом.

Видео-инструкция закупки у единственного поставщика: основания и практика

Видео по теме:

https://youtube.com/watch?v=YMRFY2-SETw

Отчет с обоснованием заключения контракта с единственным поставщиком

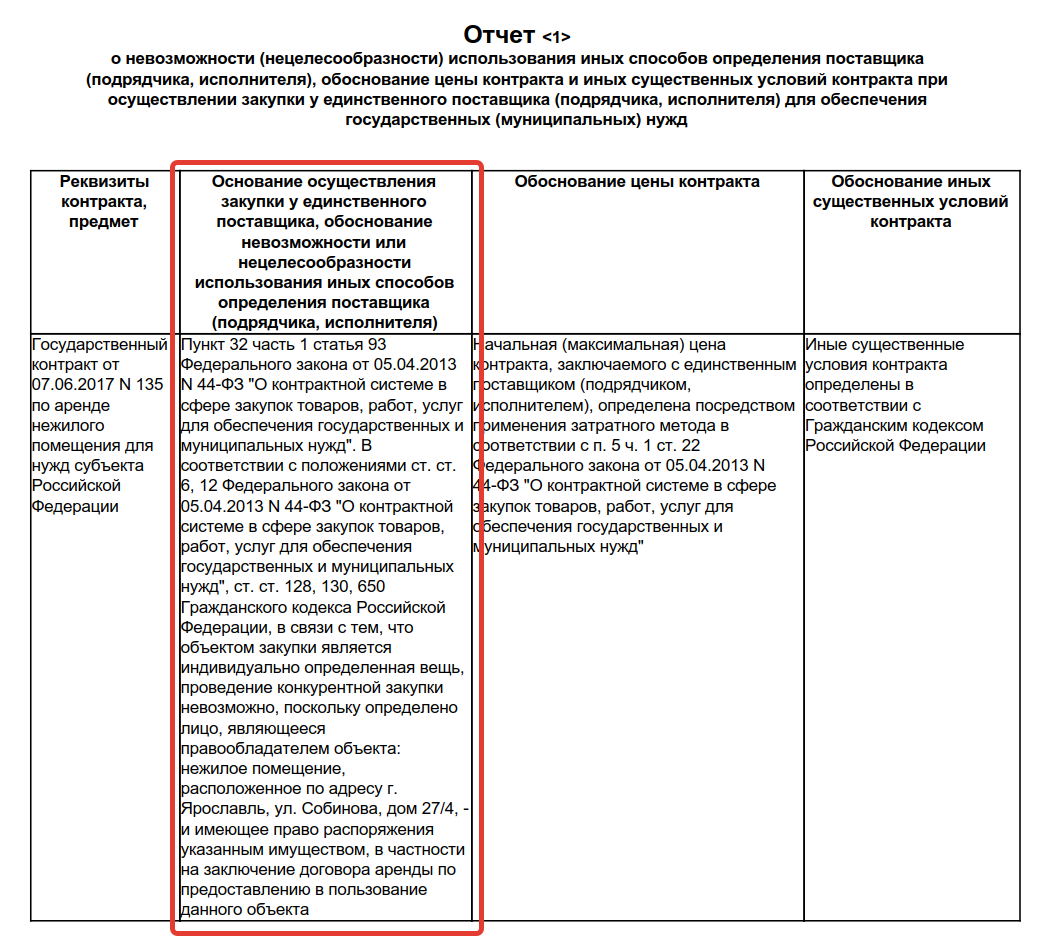

В том случае, если заказчик решил сделать заказ у единственного поставщика, ему необходимо подготовить отчетность, в которой обосновывается заключение такого контракта — отчет о невозможности или нецелесообразности использования иных способов закупки (ч. 3 ст. 93 44-ФЗ).

Законом не установлена форма такой отчетности, поэтому заказчик может использовать самостоятельно разработанный бланк: таблицу или текстовый документ. Отчет о заключении контракта с единственным поставщиком подлежит обязательному размещению в специальном разделе ЕИС («Отчеты заказчиков») одновременно с извещением (ч. 2 ст. 93 44-ФЗ) либо в день заключения контракта с единственным поставщиком.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Источник

Когда закупки у ЕП можно не обосновывать

К договорам, заключенным с единственным поставщиком, заказчик обязан приложить отчет. Такое правило установлено частями 3 и 4 статьи 93 Федерального закона № 44-ФЗ. Но есть исключения для следующих закупок:

- работы, связанные с мобилизационной подготовкой;

- услуги по ликвидации последствий техногенных аварий, стихийных бедствий в том случае, если возникает необходимость оказания экстренной врачебной помощи;

- закупка объектов культурного наследия;

- поставка товаров или услуг, которые могут предоставить исключительно организации, имеющие отношение к уголовно-исполнительной системе;

- приобретение объектов литературы или искусств отдельных авторов;

- поставка электронных или печатных изданий;

- заключение контракта с компанией, которая предоставляет услуги по организации концертов или театральных спектаклей;

- услуги по управлению многоквартирным домом;

- ремонтные работы и услуги по содержанию нежилых помещений.

Полный перечень таких ситуаций содержится в статье 93 Федерального закона № 44-ФЗ. В остальных случаях нужно сформировать отчет, который становится неотъемлемой частью контракта.

Если закупка проводится среди субъектов малого и среднего бизнеса

Все закупки можно разделить на две категории.

- Закупки на общих основаниях.

- Закупки, участниками которых могут быть только субъекты малого предпринимательства и социально ориентированные некоммерческие организации (СМП/СОНО).

Участвуя в обычной закупке, СМП/СОНО предоставляет информацию о добросовестности в общем порядке, установленном статьёй 37 44-ФЗ, но при этом полуторный размер ОИК будет считаться не от НМЦК, а от цены контракта, предложенной участником закупки. Если закупка проводилась только для СМП/СОНО, он может воспользоваться специальной нормой, установленной ч. 8.1 статьи 96 44-ФЗ. Субъект малого предпринимательства может не платить обеспечение исполнения контракта и обеспечение гарантийных обязательств, а также к нему не применяются антидемпинговые меры. То же относится и к социально ориентированным некоммерческим организациям.

Для этого СМП/СОНО должен предоставить заказчику сведения о трёх завершённых контрактах за последние три года, как было сказано в предыдущих разделах. Контракты должны быть исполнены без штрафов и пеней, а их общая сумма должна покрывать начальную стоимость текущей закупки. То есть, поставщик должен доказать свою добросовестность.

Что говорит об этом наш эксперт ?

Обратите внимание, что если добросовестность предоставляется в общем порядке по статье 37, допускается предоставление контрактов с учётом правопреемства. А если закупка была с ограничением только для СМП/СОНО и участник претендует на освобождение от обеспечения исполнения контракта, в том числе с учётом антидемпинговых мер, то контракты должны быть исполнены им лично

Правопреемство не допускается.