Уплата налога с любых поступлений

На УСН предприниматель далеко не все поступающие финансы должен указывать как доход для налоговой. Отражать в декларации не нужно, например, займы или доход при переоценке ценных бумаг.

Полный перечень исключений указан в статье 251 НК РФ, он достаточно объемный. При получении денег, если они не напрямую от клиента за товар или оказанные услуги, предпринимателю стоит свериться с Налоговым кодексом. Вполне возможно, что такой доход на УСН не облагается налогом.

Пример: владелица салона красоты только начинала свое дело. Вложенных изначально денег не хватило на закупку нужной мебели, и она решила занять необходимую сумму у друга.

Однако она боялась допустить ошибку и не знала, нужно ли указывать 300 тысяч рублей, взятые у стороннего человека, как доход и платить с этой суммы налог. Она решила проконсультироваться с юристом, чтобы не совершить ошибку. Специалист прояснил, что заем не нужно отражать как доход для налоговой, он не облагается налогом.

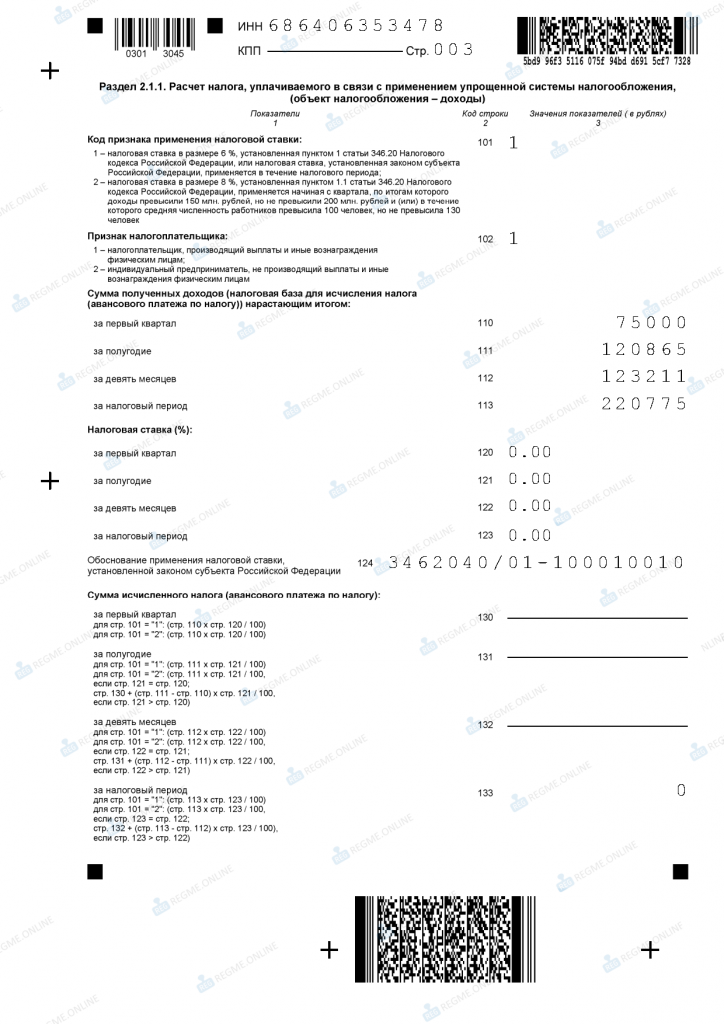

Инструкция: как обосновать пониженную ставку в декларации УСН

Вот, где в действующей форме декларации от 2020 года поля для пониженной ставки:

- Для УСН “Доходы” – в строке 124 раздела 2.1.1

- Для УСН “Доходы минус расходы” – в строке 264 раздела 2.2

2.1 Как сформировать код

Код обоснования пониженной ставки в декларации по УСН состоит из двух частей:

-

Сначала впишите 7 знаков до косой черты «/». В них закодированы номер статьи и пункта Налогового кодекса РФ, в которых написано о том, что местные власти вправе понижать ставки УСН. Это коды из приложения № 5 к Порядку заполнения декларации, вот они, выберите подходящий:

- 3462010 — если ставка понижена региональным законом в пределах от 1% до 6%

- 3462020 — если понижена в пределах от 5% до 15%

- 3462030 — если налоговая ставка уменьшена законом Крыма и Севастополя

- 3462040 — если установлена ставка 0% для ИП, впервые зарегистрированных после принятия регионального закона и работающих в производственной, социальной и (или) научной сферах, в сфере бытовых услуг населению и услуг по предоставлению мест для временного проживания

- Затем внесите 12 знаков после черты «/». В этой части кода — номер, пункт и подпункт статьи регионального закона, которым введена пониженная ставка. Для каждого деления (номер статьи, номер пункта, номер подпункта) предусмотрено 4 ячейки. Если не все окажутся заполнены, то в оставшиеся впишите нули. Для разделительного знака — отдельная ячейка, например, если номер статьи 1.1.

Пример:

ИП из Сахалинской области зарегистрирован с 2019 года и работает на УСН “Доходы” в сфере научных исследований и разработки. Поэтому может применять ставку налога УСН 0%, это указано в статье 1.1, пункт 1, подпункт 10 Закона Сахалинской области от 10.02.2009 N 4-ЗО.

Вот, как размер ставки и статью закона указать в коде: 3462040/01.100010010.

Код обоснования ставки в строке 124

раздела 2.1.1 декларации для ИП на УСН “Доходы”

2.2 Где найти закон субъекта

- Перейдите на страницу сайта ФНС об упрощенной системе налогообложения

- В самом верху слева проверьте, что указан ваш регион. Его можно поменять

- Пролистайте вниз страницы до раздела «Информация ниже зависит от вашего региона». Здесь — нужные законы вашего субъекта с общими данными. Перейдите по ссылкам в тексты законов и найдите там все параметры: номера статьи, пункта и подпункта, подходящие вам

Важно!

С 2023 ИП должны оплатить налог УСН до 28 апреля, а ООО — до 28 марта. Подать декларацию по упрощенке ИП должны до 25 апреля, а ООО до 25 марта

Это новые сроки!

Что такое упрощённый порядок налогового вычета

Раньше налоговый вычет можно было оформить только двумя способами. Необходимо было предоставить нужные документы работодателю, чтобы тот перестал на время вычитать из заработка НДФЛ, или подать в ФНС декларацию 3‑НДФЛ, чтобы забрать часть уплаченного в прошлом году дохода.

21 мая 2021 года вступил в силу закон, который ввёл новый способ оформить вычет.

Его называют беззаявительным, или проактивным, потому что вам практически ничего не надо делать. Налоговая сама собирает информацию о ваших доходах и расходах и решает, положен ли вам вычет. Вам остаётся только подтвердить, что вы на него согласны. Так как у ФНС есть все данные, то финальное решение о выплате вычета обещают принимать быстро. Должны управиться не более чем за месяц. На перевод денег понадобится до 15 дней.

То есть это тот случай, когда «упрощённый» в названии не пустой звук. Хотя к скорости получения денег могут быть вопросы. Средства налоговая должна перечислить не позднее чем через 45 дней после того, как вы подпишете и отправите заявление. Однако если учесть, что уведомление о вычете приходят не раньше середины марта, выплата придётся на конец апреля — начало мая. И это если банк или брокер сработают оперативно. Иначе уведомления и, соответственно, денег можно ждать гораздо дольше. А ускорить процесс никак нельзя. Если подать декларацию в начале января, деньги можно получить раньше. Так что выбирайте, что вам важнее — скорость или простота.

Кому будет выгоден новый режим АСН

Продемонстрировать, в каком случае окажется выгодным режим УСН, а в каком АСН, поможет пример.

Рассмотрим 2 компании с УСН «Доходы», в одном случае 4 человека с окладами 22 000 р., в другом — 70 000 р.

| Показатели | 1 компания с УСН | 2 компания с УСН | Новый режим АСН |

| Доход | 10 000 000 р. | 10 000 000 р. | 10 000 000 р. |

| Налог | 6% (600 000 р.) | 6% (600 000 р.) | 8% (800 000 р.) |

| Зарплата за год | 1 056 000 р. | 3 360 000 р. | не имеет значения |

| Взносы в ИФНС | 280 953 р. = (1 056 000 р. — 817 020 р. ) * 15% + 817 020 р. * 30% | 626 553 р. = (3 360 000 р. — 817 020 р.) * 15% + 817 020 р. * 30% | — |

| Взносы в ФСС | 2 112 р. | 6 720 р. | 2 040 р. |

| Взносы, уменьшающие налог | 300 000 р. = (600 000 * 50%) | 300 000 р. = (600 000 * 50%) | — |

| Налог к уплате | 600 000 р. — 300 000 р. = 300 000 р. | 600 000 р. — 300 000 р. = 300 000 р. | 800 000 р. |

| Налоги + взносы | 583 065 р. = (300 000 р. + 280 953 р. + 2 112 р.) | 933 273 р. = (300 000 р. + 626 553 р. + 6 720 р.) | 802 040 р. = (800 000 р. + 2 040 р.) |

Из этого можно сделать вывод, что экономия на взносах при АСН оказывается недостаточной, чтобы уменьшить налог. А в случае с УСН есть возможность уменьшить налог на 50%. Если зарплаты высокие, тогда режим АСН может оказаться более выгодным, чем предыдущий.

Открытие филиала

Запретить масштабироваться бизнесу никто не может. Но предприниматель должен помнить: открывая филиал, он как налогоплательщик теряет возможность использовать УСН. Выход в этом случае один — нужно перейти на иной налоговый режим.

При этом речь идет именно о создании официального филиала. Конечно, если один из сотрудников решает работать в коворкинге в другом офисном здании или встречается там с клиентами, — это не филиал и не противоречит правилам применения УСН.

Можно привести такой пример. Владелец компании, выдающей микрокредиты, решил расширяться. Он открыл филиал в крупном городе в соседнем регионе. Но не сообщил в налоговый орган о масштабировании. Результат не заставил себя ждать: проверка, штрафы и в итоге расчет налогов по новой ставке. Дополнительных штрафных выплат можно было бы избежать, если бы владелец внимательнее изучал правила и законы.

Вместо нескольких платежей в ИФНС будет один

С 1 июля до 31 декабря этого года отправлять платежи за авансы, налогов с доходов, НДФЛ, взносы за сотрудников, пени и штрафы можно не отдельно, а одной суммой. Налоговая служба будет сама разделять платеж на различные цели. Можно отправить по-старому или выбрать новую схему, однако, она может не для всех оказаться выгодной.

Причины того, что единый платеж может оказаться не очень удобен(новый усн):

- нужно уведомлять ФНС об исчисленных налогах и платежах не позднее, чем за 5 дней до срока уплаты;

- оплачивать единый платеж до даты самого раннего платежа среди всех, собранных в единый список;

- нужно вывести из бизнеса на уплату единого платежа часть денег заранее;

- страховые взносы уменьшат налог или будут включены в расходы только после того, как налоговая служба разнесет полученный единый платёж;

- если есть просрочка, то могут погасить, в первую очередь, долг, а по текущим платежам ФНС может сформировать задолженность;

- ИП вовремя не получится заявить вычеты, даже внесенные в начале года основные платежи налоговая служба спишет 31 декабря (или 1 июля дополнительные).

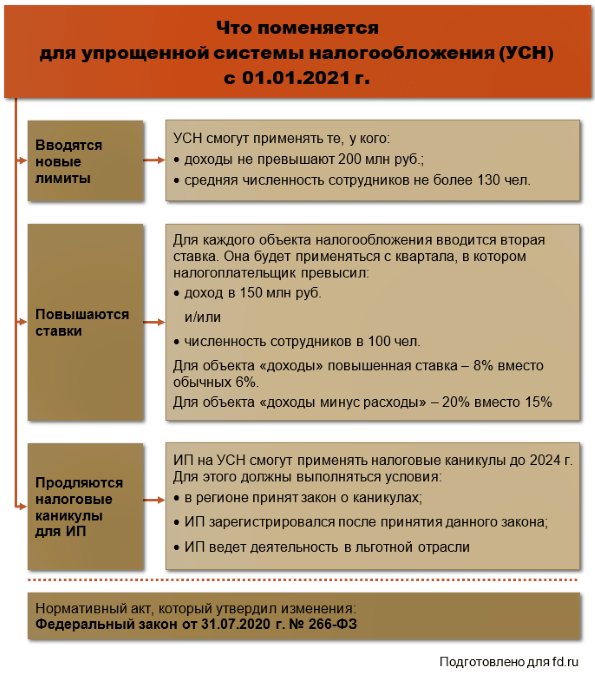

В ближайшее время так же будут выше лимиты по УСН, введут штрафы за нарушения при работе с прослеживаемыми товарами, а при некоторых удержаниях их зарплаты должника нужно будет учитывать минимальный доход.

- Налоги по агентскому договоруОпционный договорДоговор транспортной экспедицииЧто должно быть в чеке?Смена учредителейКто защищает конкурентов?

- Чем занимается прокуратура

- Валюта и операции с ней: что сейчас можно и нельзя

- Что представляет собой право собственности.

- Как списывать товары с истёкшим сроком годности

- Из чего состоят будни Роскомнадзора

- Что такое упрощенная процедура банкротства юрлиц.

- Можно ли пробовать продукты до оплаты на кассе?

- Бухгалтер на удалёнке

- Две модели взаимодействия по договору агентирования.

- Плюсы и минусы договора комиссии.

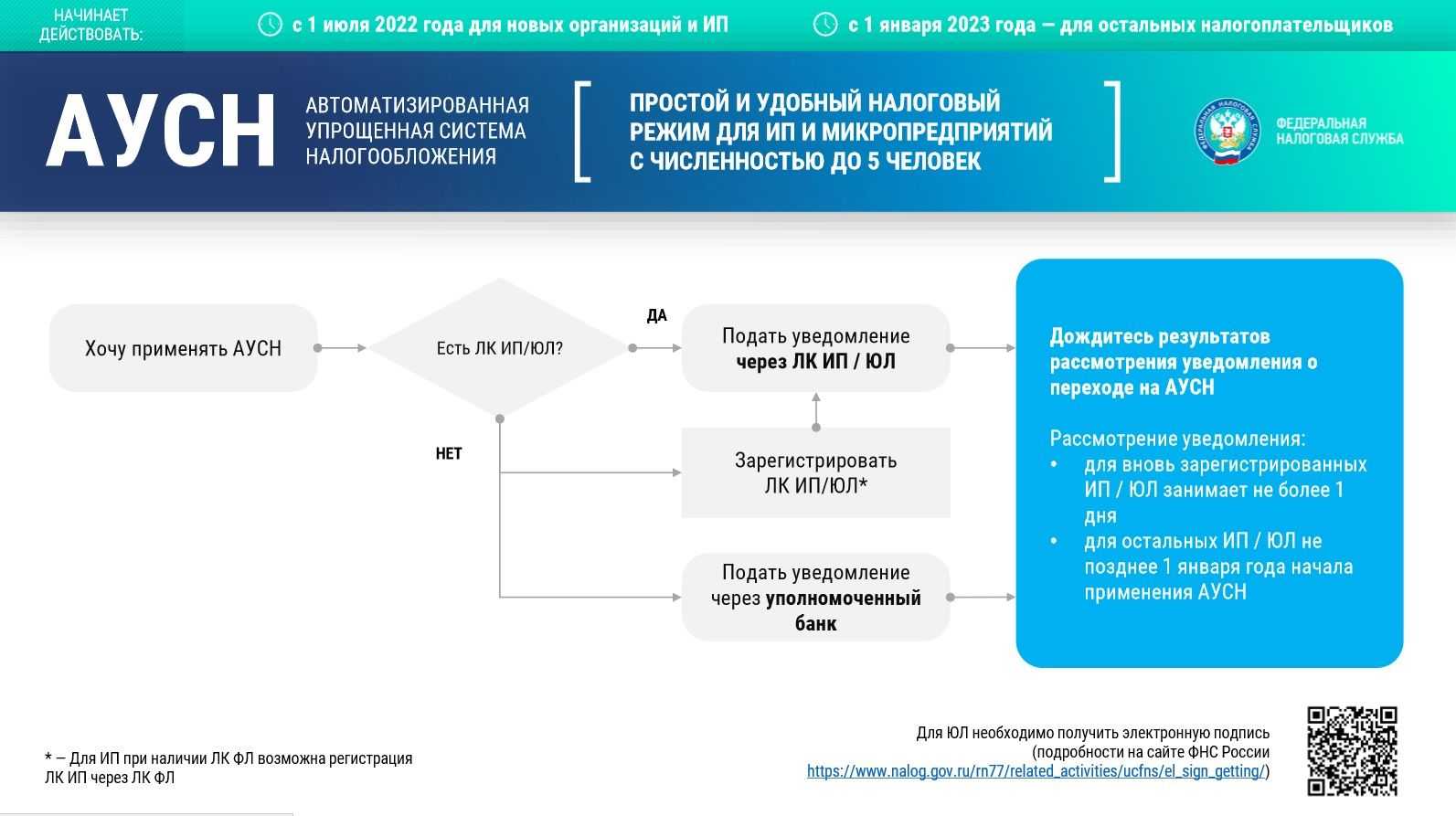

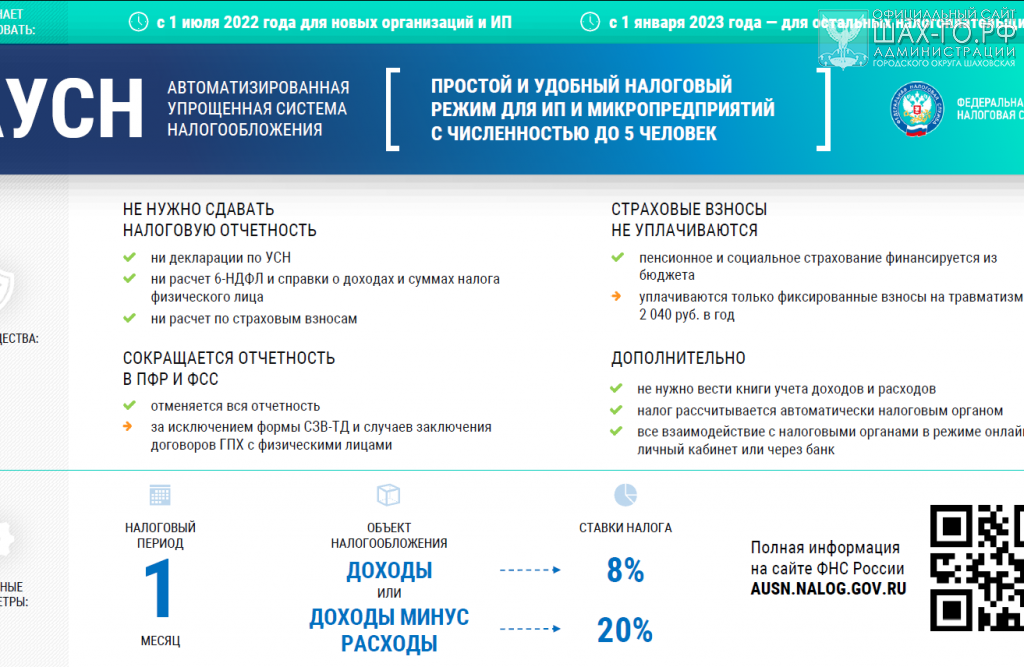

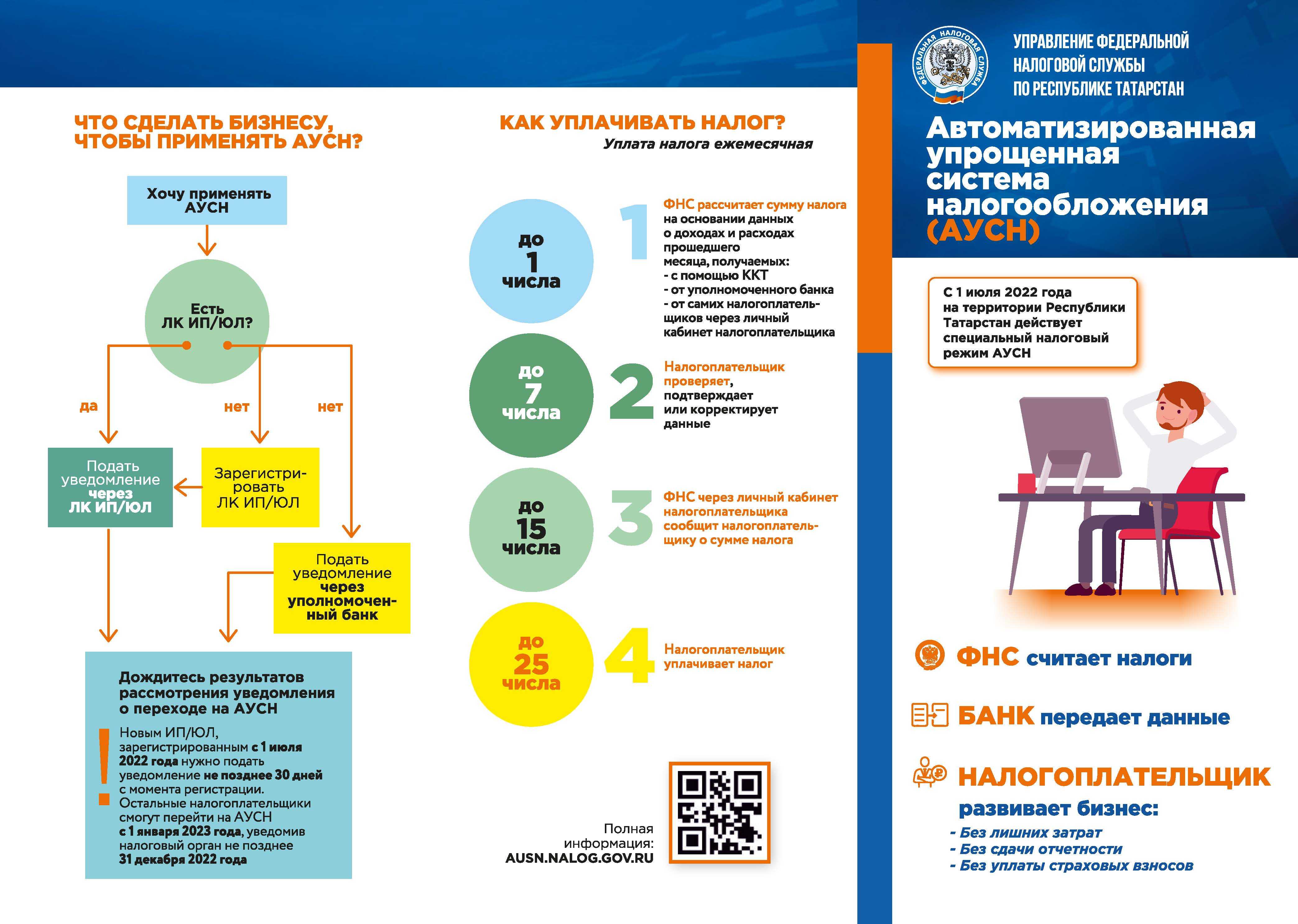

Что такое АУСН: кто и где может применять, сроки, отчетность

Другие изменения 2022 года для компании на УСН

Коротко перечислим другие важные моменты.

1. Повышение МРОТ до 13 890 руб.

2. Запланирована индексация соц. выплат с 1.02.2022 за счет ФСС. Пособия должны вырасти.

3. С 01.01.2022 ЭЛН заменят бумажные больничные листы.

4. С 01.01.2022 электронные документы — транспортная накладная, заказ-наряд, сопроводительная ведомость – получают такую же значимость, как и версии на бумаге. Если вам необходимо подключить и настроить ЭДО, обратитесь к нам: мы подберем решение с учетом ваших потребностей и оперативно внедрим его.

5. ФНС получает право проводить внеплановые проверки онлайн-кассы по месту их установки, даже если это жилое помещение.

Если у вас есть вопросы по теме материала, вы хотите уточнить, что из вышеизложенного относится к вашему бизнесу или требуется установка и настройка СБИС, позвоните по номеру (831) 2-333-666 или оставьте заявку на обратный звонок. Мы обязательно поможем.

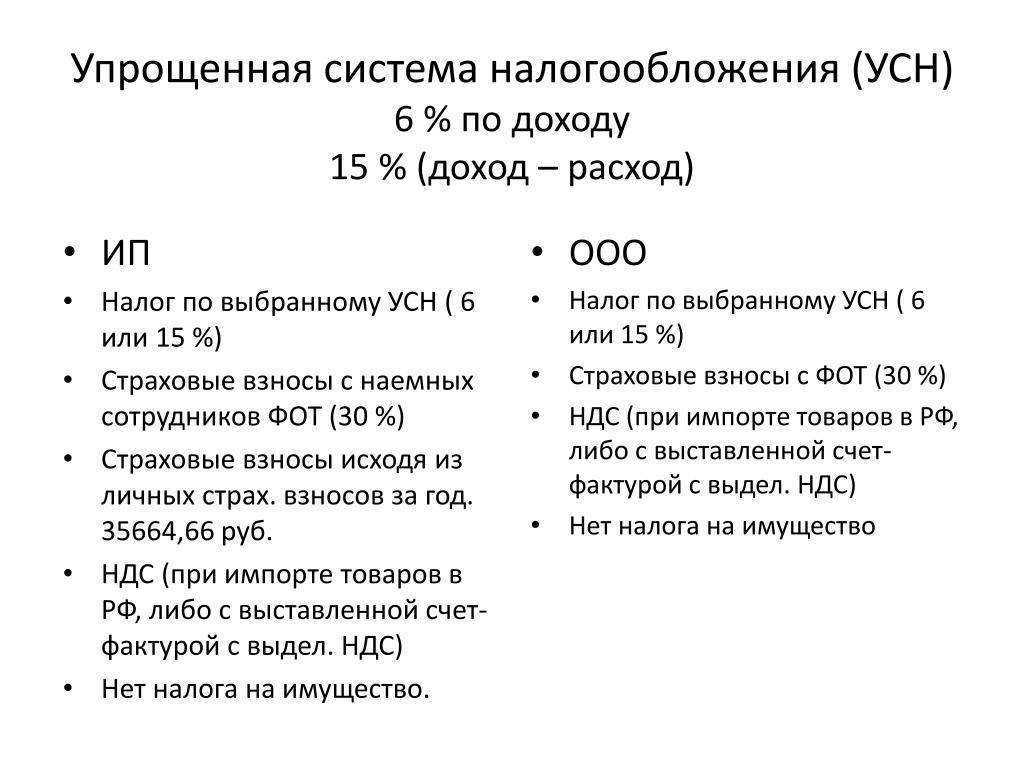

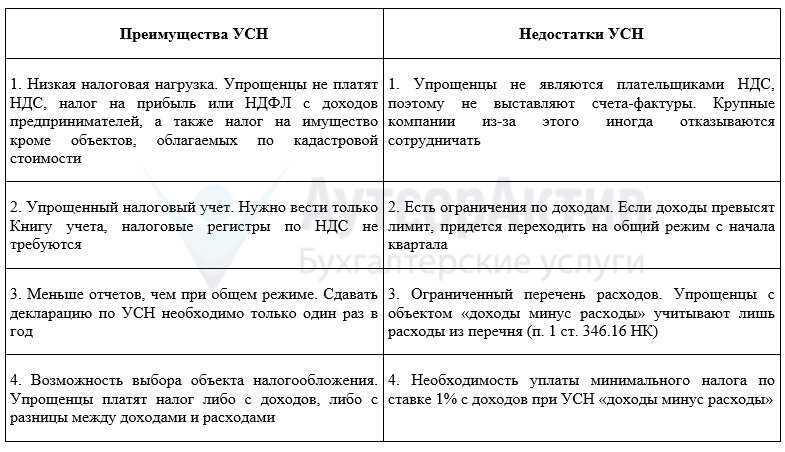

Отличия УСН от других налоговых режимов

1

ОСНО

По сравнению с общей, упрощённая система выгоднее для малых и средних

предприятий из-за невысокой процентной ставки, простого бухучёта и права отчитываться всего

один раз в год. На УСН бизнес должен платить один основной налог вместо трёх (на имущество,

на прибыль и НДС), которые выплачиваются на ОСНО.

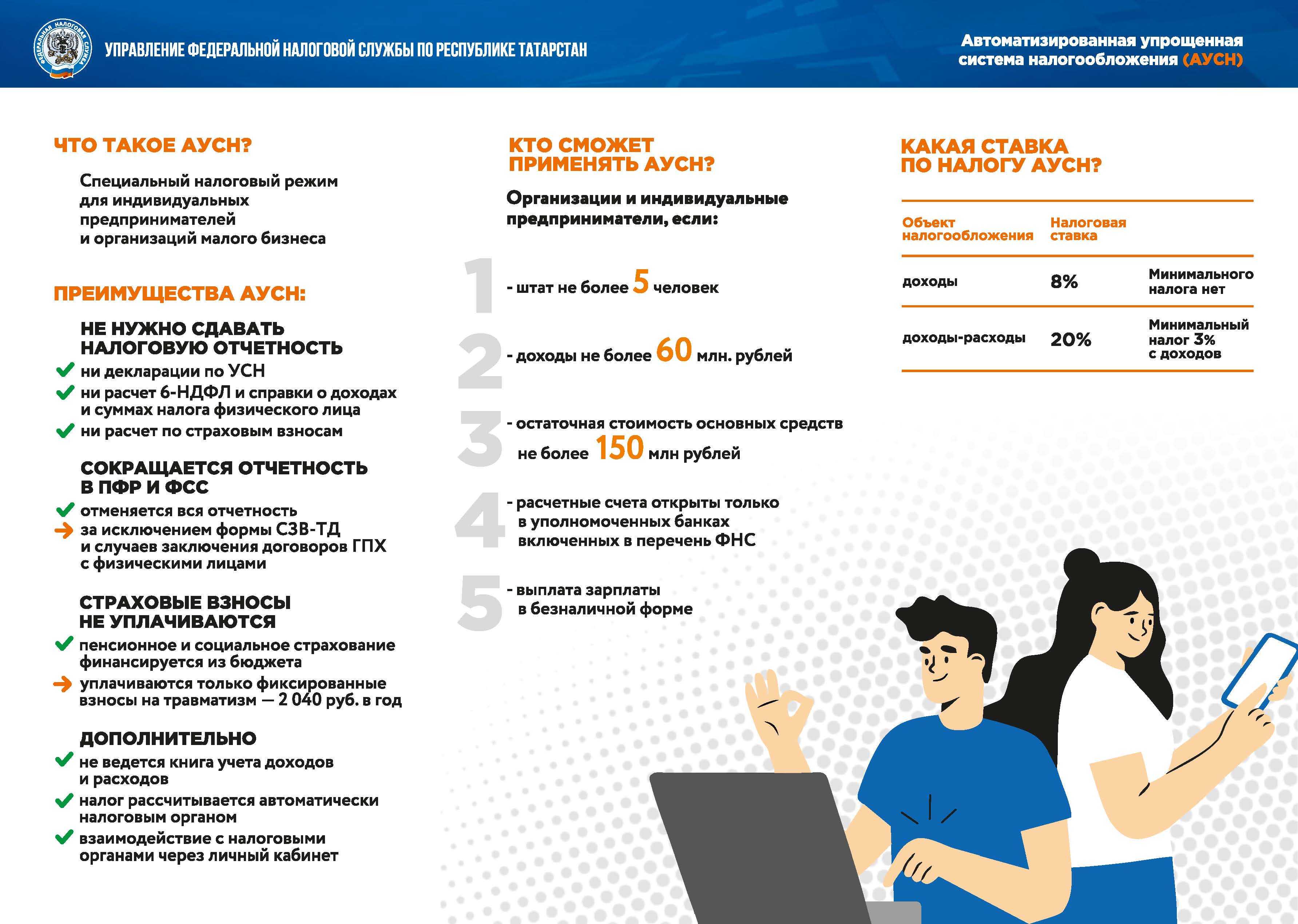

2

АУСН

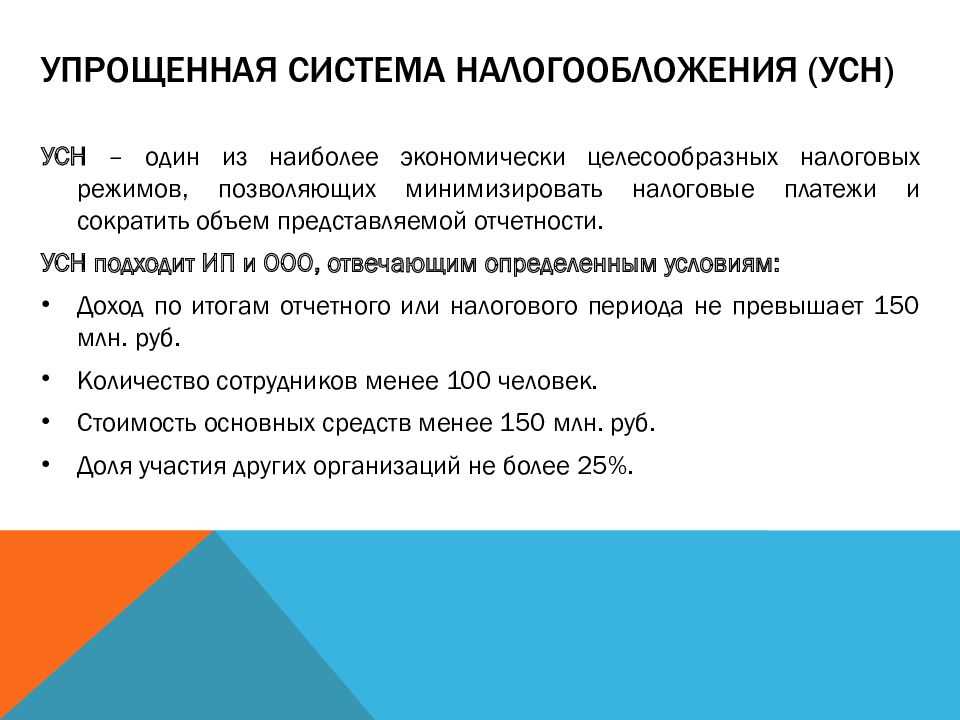

АУСН и УСН отличаются лимитами: на АУСН годовой доход не должен превышать 60 млн рублей в год, количество сотрудников может быть не более 5. Предприниматели на АУСН не платят за своих сотрудников взносы на медицинское, пенсионное и социальное страхование, не подают декларации, не ведут книгу учета доходов и расходов.

3

Патент (ПСН)

Патент не применим для ООО, а ИП могут получить патент, только если

ведут деятельность в сферах, для которых патент доступен по региональному законодательству.

Если на УСН налогом облагается вся сумма полученного дохода (или разница между доходами и

расходами), то на ПСН налогом является стоимость патента, которая устанавливается

региональными властями и зависит от срока выданного патента — от 1 до 12 месяцев.

ЕСХН

Применять ЕСХН могут только компании, занимающиеся производством,

переработкой и реализацией собственной сельскохозяйственной продукции, а использовать УСН —

компании, занимающиеся любым видом деятельности, кроме производства подакцизных товаров и

добычи полезных ископаемых. С 2019 года компании, применяющие ЕСХН должны платить ещё и НДС.

На УСН такого требования нет, предприятие платит один основной налог.

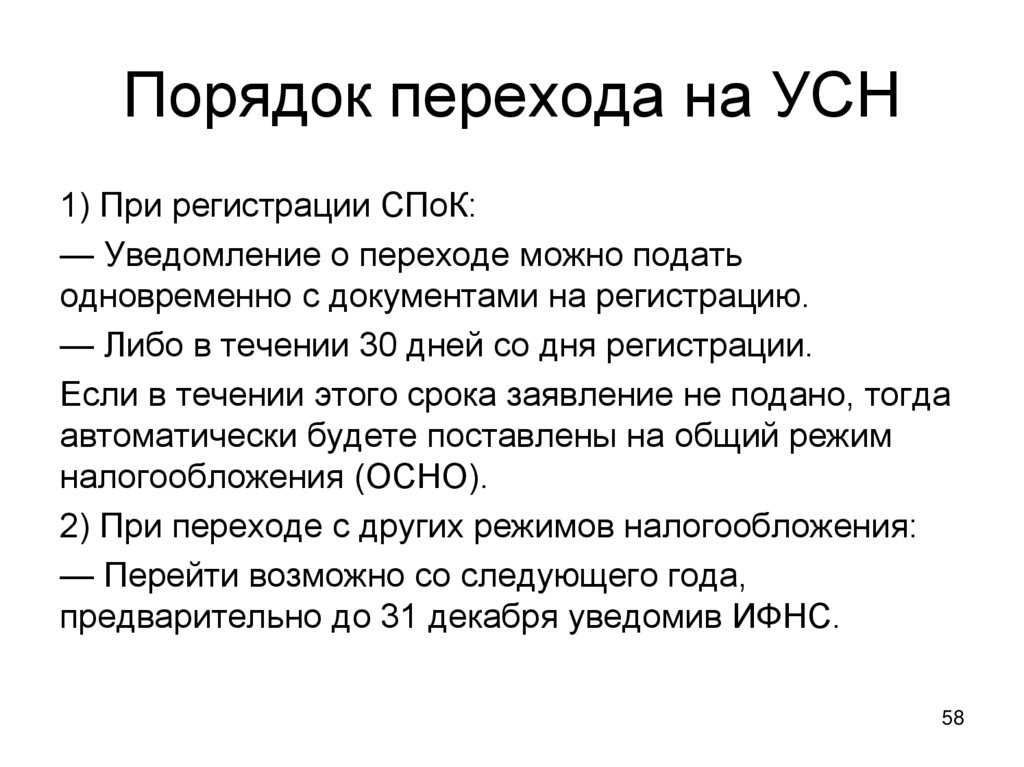

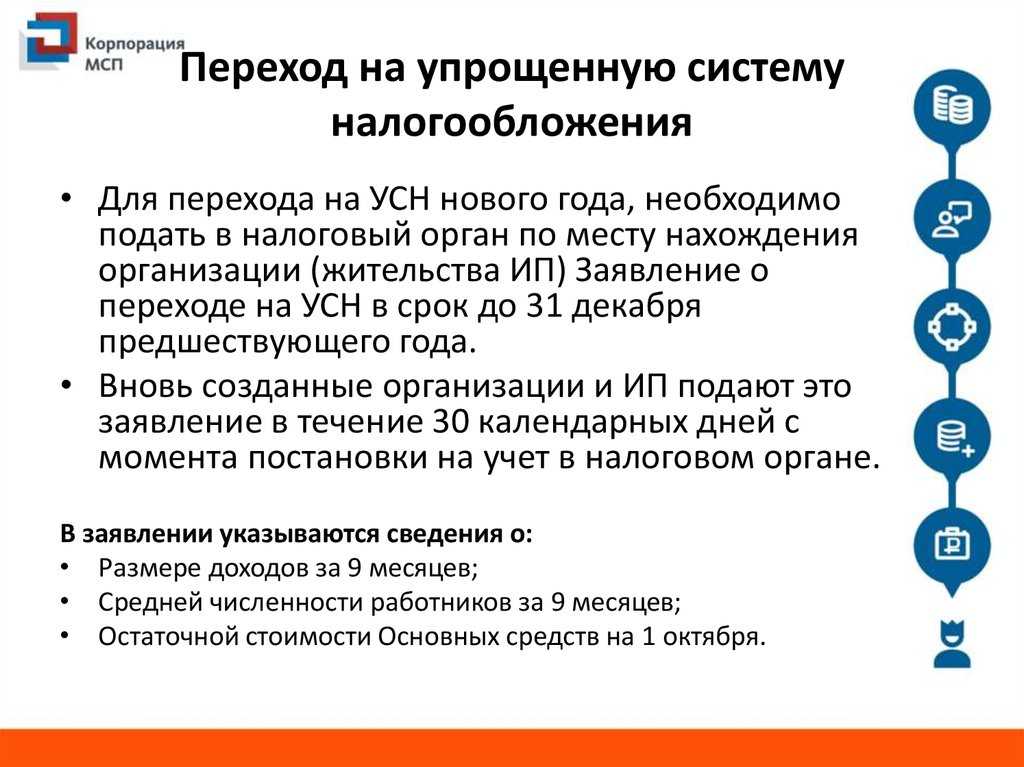

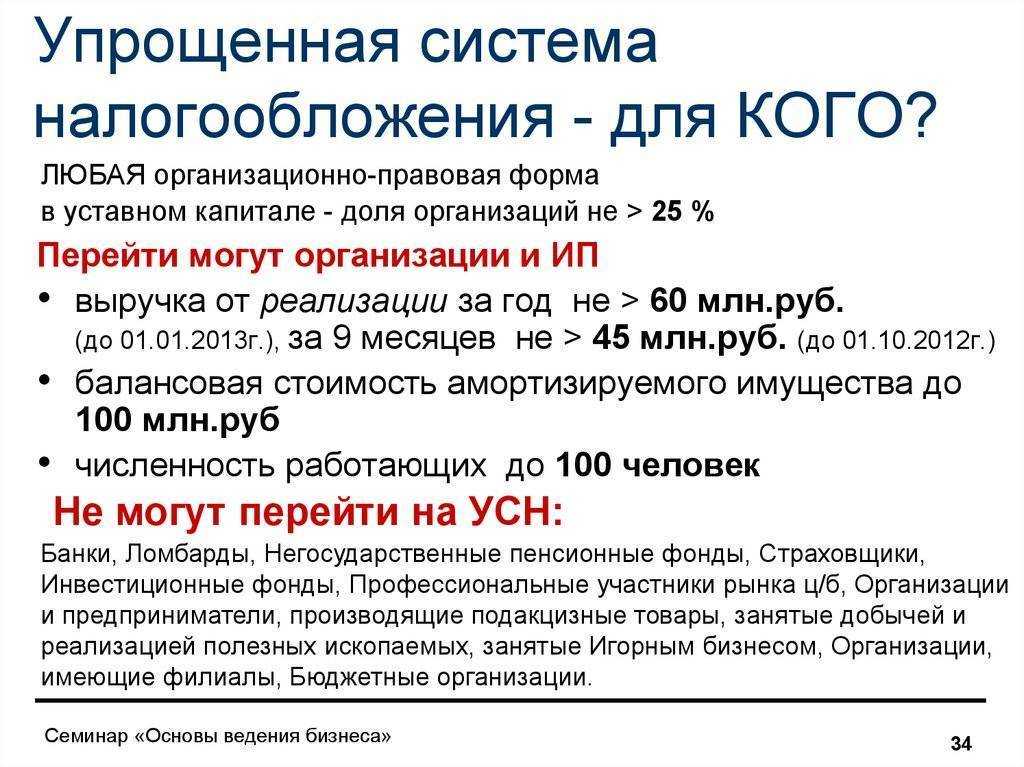

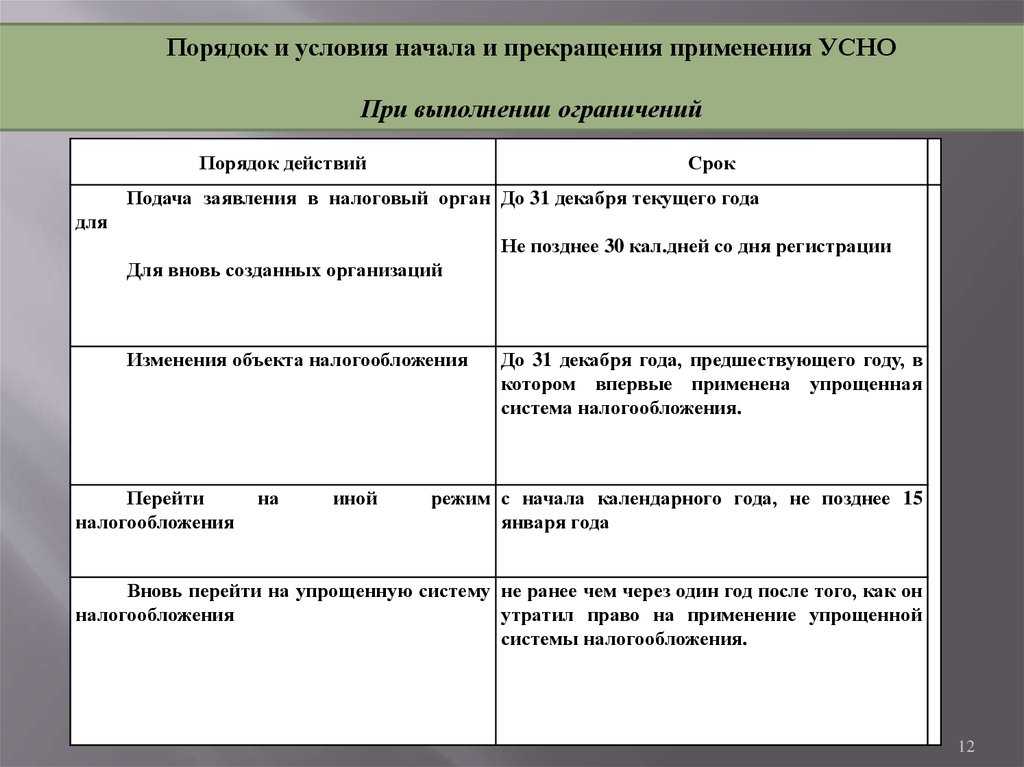

Когда и как можно перейти на УСН

Если вы только планируете открыть своё дело, уведомление о переходе на

УСН можно подать сразу при регистрации или в течение 30 дней после. Для этого нужно

заполнить форму № 26.2-1.

Действующие ИП и ООО на других режимах

налогообложения могут перейти на УСН со следующего года, а подать заявление в ФНС нужно до

31 декабря текущего. Изменить налоговый режим (перейти с УСН на другой и наоборот) можно

один раз в год. Доход ООО за 9 месяцев текущего года в 2022 году не должен превышать 123,3 млн рублей

( НК РФ).

Когда платить налог по УСН

и как вести бухучёт

Налог на УСН выплачивается авансовыми платежами 4 раза в год: до 25

апреля, 25 июля и 25 октября. Итоговый платёж (из которого вычитается сумма всех авансовых

платежей) ООО должны перечислить до 31 марта года, следующего за отчётным, а от ИП — до 30

апреля. В эти же сроки нужно сдавать налоговую декларацию.

Если налог не уплачен вовремя, то согласно п. 4 ст. 75 НК РФ могут начислить пени — 1/300

ставки рефинансирования ЦБ РФ за каждый день просрочки. Для ООО с 31-го дня просрочки ставка

увеличивается до 1/150. За неоплаченный итоговый налог предприятие получает штраф — 20 % от

суммы неуплаты (). А если ФНС сочтёт, что просрочка

была допущена умышленно, ставка вырастет до 40 %.

Если предприятие применяло УСН, но по каким-то причинам приостановило

свою деятельность и дохода за отчётный период не было, налог платить не придётся. Если

объектом налогообложения на УСН были выбраны «доходы», сдаётся «нулевая» декларация. А если

налогом облагались «доходы минус расходы», то в отчётности необходимо указать расходные

показатели предприятия. На других системах налогообложения платить налог всё равно нужно.

Этим УСН выгоднее других режимов.

Кроме того, УСН позволяет вести упрощённый бухучёт:

только бухгалтерский баланс и отчёт о финансовых результатах. При этом обязательно нужно

вести книгу учёта доходов и расходов (КУДиР), а налоговый инспектор может в любой момент

устроить проверку документов.

Как совмещать УСН с другими режимами

Если предприятие ведёт несколько видов деятельности, можно совмещать УСН

с другими налоговыми режимами. «Упрощёнка» сочетается с ПСН (по разным видам деятельности), но не с ОСНО и ЕСХН.

Допустим, предприятие занимается продажей строительных материалов в

магазине и оказывает услуги по грузоперевозкам. Для снижения налоговой нагрузки магазин

можно перевести на патент для ИП, а перевозки обложить налогом по «упрощёнке». Или

наоборот — выбор зависит от успешности направлений бизнеса. В тех сферах деятельности, где

расходов больше, чем доходов, УСН будет выгоднее других режимов.

Как уменьшить налог ИП на УСН с работниками

На какие взносы и платежи можно уменьшить налог — состав вычета:

- обязательные страховые взносы, уплаченные предпринимателем за себя;

- обязательные страховые взносы за работников;

- больничные за первые три дня, выплачиваемые за счет работодателя;

- взносы по договорам добровольного страхования в пользу работников на случай их временной нетрудоспособности.

Посмотретьперечень подробно и с комментариями Предприниматель, имеющий сотрудников и/или выплачивающий вознаграждение физическим лицам, вправе уменьшить сумму рассчитанного «упрощенного» налога (авансовых платежей) на расходы по уплате:

- обязательных страховых взносов, уплаченных на свое страхование. Сюда относятся: платежи в минимальном фиксированном размере в ПФР (пенсионное страхование) и ФФОМС (обязательное медицинское страхование);

- платежи в ПРФ в размере 1%, уплачиваемые с доходов, превышающих 300 000 руб.

Ориентироваться на Письмо Минфина (№ 03-11-09/57011 от 6 октября 2015 г.) о том, что в вычет нельзя включить взносы 1% в ПФР не стоит, оно было отозвано (подробнее – информация выше, в разделе для ИП без работников).

- страховых взносов с выплат своим работникам и/или другим физическим лицам (например, по договорам на выполнение услуг и пр.). К таким платежам относятся страховые взносы: на обязательное пенсионное страхование;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- на обязательное медицинское страхование;

- на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (взносы на случай травматизма);

- пособий по временной нетрудоспособности;

Предприниматель за счет своих средств выплачивает пособие по временной нетрудоспособности за первые три дня нетрудоспособности, – эти суммы и идут в вычет при условии, что они не покрыты страховой выплатой по договорам добровольного страхования (ДМС). При этом пособие не должно быть связано с несчастными случаями на производстве и профессиональными заболеваниями.

Для обоснования вычета у предпринимателя должны быть подтверждающие документы: листок временной нетрудоспособности работника и документ о получении работником выплаты (например, расходный кассовый ордер).

Сумма вычета в виде больничного не уменьшается на сумму исчисленного с пособия НДФЛ. Если предприниматель доплачивает к больничному пособию сумму до фактического среднего заработка сотрудника – эти затраты в вычет по «упрощенному» налогу не идут.

Работодатель может заключить в пользу работников договор добровольного медицинского страхования. Такой договор может предусматривать, что при уходе сотрудника на больничный идет страховая выплата. В этом случае в вычет включаются не затраты на оплату больничного (фактически их не будет), а платежи по договору (см. следующий пункт).

платежей (взносов) по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний).

Для получения вычета по указанным платежам в договоре необходимо предусмотреть среди прочих условий, что сумма страховой выплаты работнику не превышает законодательно установленного размера пособия по временной нетрудоспособности и оплачивается только за первые три дня нетрудоспособности.

В каком размере можно уменьшить «упрощенный» налог — размер вычета:

в размере фактически уплаченных в отчетном периоде сумм, относящихся к вычетам, но не более 50% налога (авансового платежа).

То есть авансовые платежи и налог могут быть уменьшены работодателями-ИП не более чем наполовину. Следовательно, если общая сумма указанных выше выплат (вычетов) составит более половины исчисленного авансового платежа (налога), то авансовый платеж (налог) к уплате можно будет уменьшить только на 50%.

Как рассчитать авансовый платеж (налог) с учетом вычетов — формула:

Формула расчета авансового платежа (налога) по УСН для ИП-работодателя*

| Авансовый платеж | = | Доход за период | x | Ставка УСН | – | Оплаченные в периоде расходы, относящиеся к вычетам | – | Уплаченные ранее авансовые платежи по налогу |

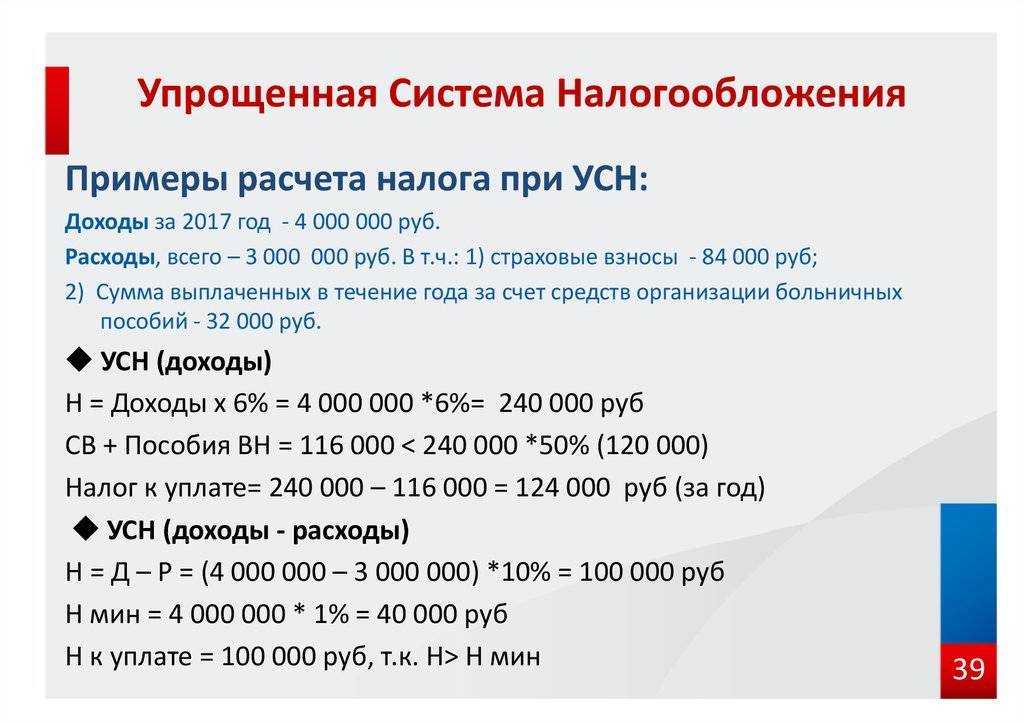

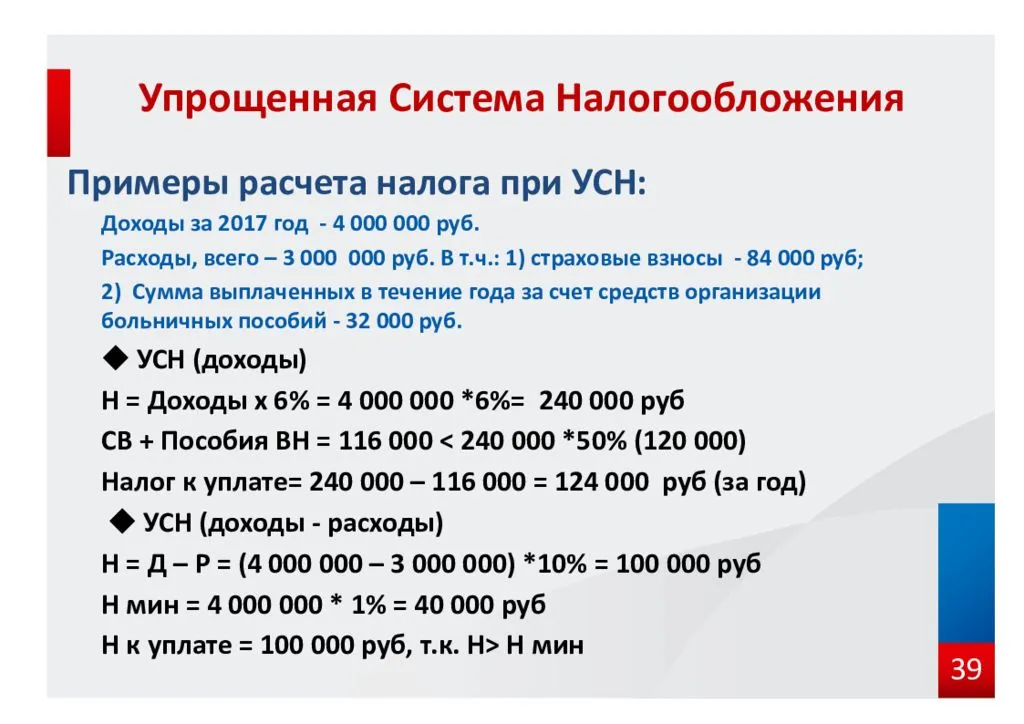

Пример расчета налога для ИП на УСН «Доходы» 6%

Выписывание счет-фактуры с НДС

УСН освобождает бизнес от уплаты НДС. Следовательно, и счет-фактуру клиентам выписывать не нужно. Да, документ можно сделать, но с пометкой «без НДС». Однако в этом случае он не будет иметь смысла для потребителя, ведь счет-фактура нужна именно для получения налогового вычета.

Отказывая в составлении документа, предприниматель должен прояснить этот момент заказчику. В ином случае, если все же пойти на поводу у последнего, бизнесу придется заплатить за свою ошибку рублем. Выставив счет-фактуру с НДС, бизнесмен должен будет его действительно дополнительно оплатить (даже на УСН).

Читайте по теме:

Так, один предприниматель начал сотрудничество с крупным заказчиком, который хотел приобрести у него большую партию кожаных портмоне. Но в какой-то момент заказчик начал настаивать на предоставлении счета-фактуры, чтобы получить налоговый вычет. Предприниматель пытался объяснить, что он на УСН, но заказчик почему-то отказывался принимать этот довод. Возможно, он плохо знал закон.

Однако бизнесмен не хотел и терять крупного покупателя, и нарушать закон, поэтому предложил такое решение: сделать скидку на сумму налога. В будущем такое сотрудничество все равно принесло бы ему ощутимый доход. В итоге все остались довольны.

Зачем нужны сведения о пониженной ставке УСН

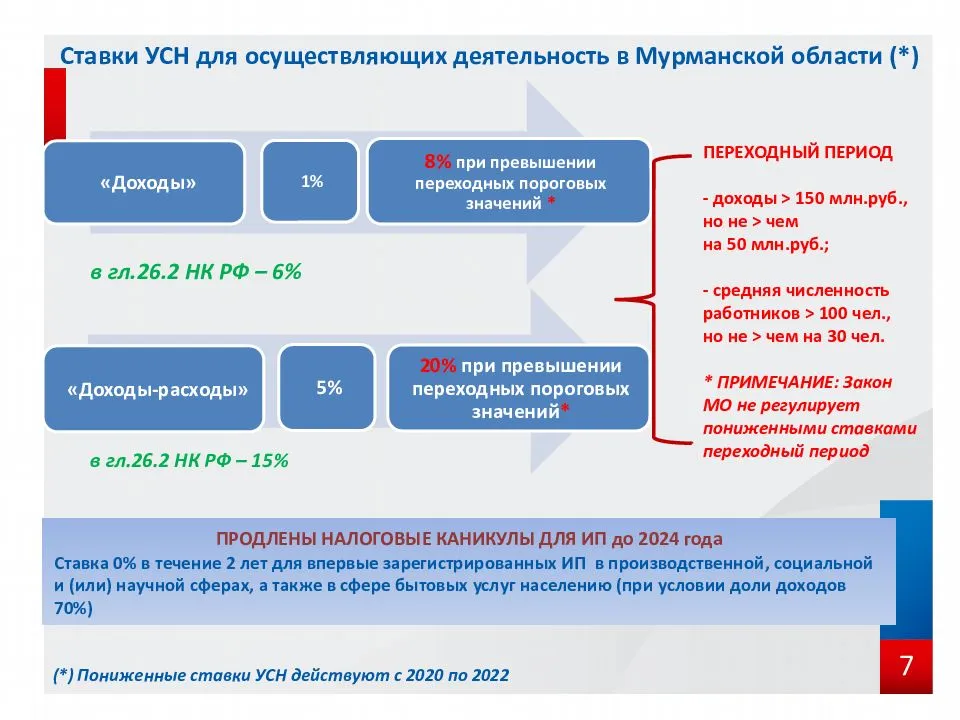

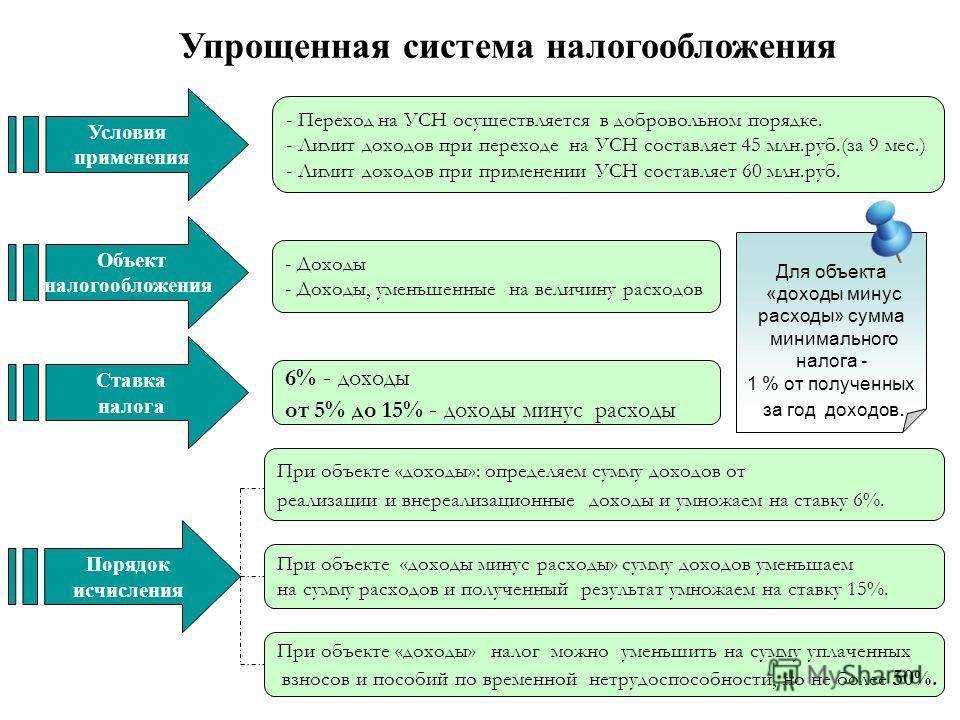

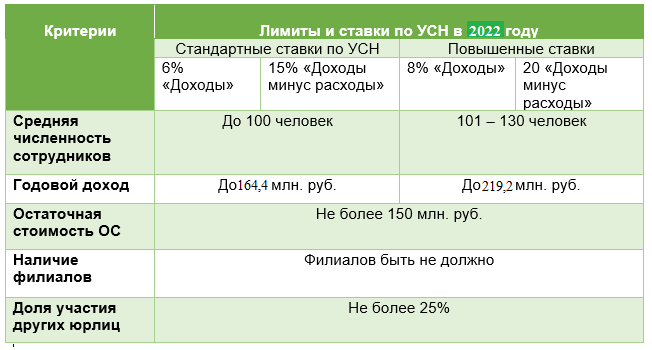

Стандартные ставки по упрощенной системе налогообложения: 6% на объекте “Доходы” и 15% на “Доходы — расходы”. Но они могут быть понижены для некоторых сфер деятельности. Для этого регионы принимают специальные законы.

И если субъект, в котором работают ИП или ООО, принял такой закон, то важно найти в нем соответствующую статью. Ее данные надо внести в декларацию УСН, и тогда бизнесмен сможет сэкономить на налоге

Если не указать код обоснования применения налоговой ставки УСН ниже обычной, то и налог будет рассчитан по стандартным ставкам 6% или 15%. Даже если предприниматель или компания имеют право платить налог, например, по ставке 0%.

Заполнить декларацию УСН онлайн

Онлайн-сервис заполнит декларацию УСН за вас. Нужно только указать своё ИП или ООО в базе налоговой. Ваши данные автоматически подставятся в поля декларации. Ошибки исключены! Это быстро и удобно.

Декларация УСН

Какую систему налогообложения выбрать ИП в 2022 году

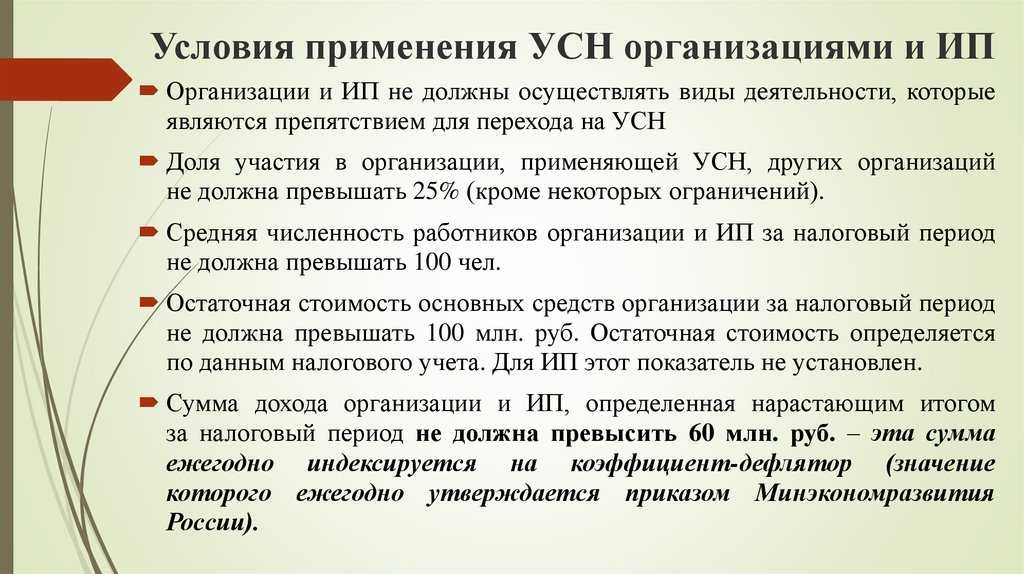

Несмотря на отмену права применения УСН для основной массы услуг, у ИП по-прежнему остается возможность выбора системы налогообложения.

Рассмотрим правила расчета на примере сдачи имущества в аренду. С точки зрения НК для целей УСН сдача в аренду (предоставление в финансовую аренду (лизинг)) имущества признается услугой (п. 5 ст. 326 НК). Это касается сдачи в аренду и недвижимого имущества, и прочего имущества, в том числе техники, строительных машин и оборудования. Сдача в аренду имущества не поименована в качестве исключения для применения УСН в 2022 году. С 2022 года по сдаче имущества в аренду ИП вправе применять следующие системы налогообложения:

- ОСН с уплатой подоходного налога, в том числе с НДС по желанию или по достижению стоимостного критерия в 500 000 руб.;

- уплату единого налога при сдаче в аренду (субаренду), внаем жилых помещений, садовых домиков, дач, машино-мест (кроме предоставления мест для краткосрочного проживания) (п. 1.1.9 ст. 337) физическим лицам.

То есть, если происходит сдача в аренду жилых помещений, садовых домиков, дач, машино-мест (кроме предоставления мест для краткосрочного проживания) для потребления физическим лицам, в том числе зарегистрированным в качестве самозанятых (не ИП), то можно уплачивать единый налог. Ставка налога составляет в Минске за каждую сдаваемую жилую комнату в квартире, жилом доме, за каждый садовый домик, за каждую дачу, за каждое машино-место — 148 бел. рублей.

Переедьте в регион со сниженными ставками

Мы уже говорили, что 6% и 15% — стандартные ставки по УСН. Но субъекты РФ могут выбирать виды деятельности, для которых ставки будут снижены. Организации и предприниматели могут «переехать» в регион с пониженными ставками, чтобы платить меньше налогов.

Например, в Санкт-Петербурге по УСН «Доходы» действует ставка 3%, а по УСН «Доходы минус расходы» — 5%. Ставка применяется для перевозчиков, гостиниц, общепита, СМИ, НИОКР, розничной торговли, обрабатывающих производств, бытовых услуг, выставок и прочих видов деятельности, перечисленных в законе Санкт-Петербурга от 05.05.2009 № 185-36 (ред. от 29.07.2020).

Чтобы бизнес мог пользоваться льготной ставкой, предпринимателю нужно сменить прописку, а организации — юрадрес. При этом работать можно в том же регионе, в котором вы работали до этого. Закон этого не запрещает. ИП не привязан к месту прописки и может работать где угодно, а организации понадобится обособленное подразделение.

Контур.Бухгалтерия подходит организациям и предпринимателям на УСН. Ведите учет доходов и расходов, уменьшайте налог на страховые взносы, рассчитывайте минимальный налог и отчитывайтесь по упрощенке в автоматическом режиме. Попробуйте все возможности сервиса бесплатно в течение 14 дней.

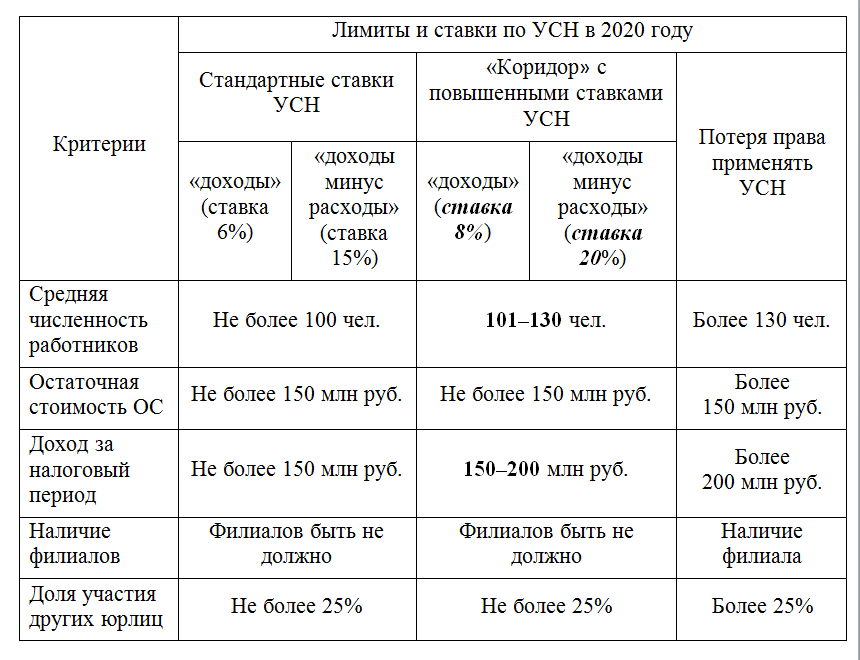

Превысил лимит на упрощенке: что делать

Если превысили один из трех лимитов по УСН, нужно оперативно прикинуть, каким путем бизнес пойдет дальше: попытается удержаться на УСН или перейдет на общую систему. Решать советуем быстро, потому что с каждым новым переводом налоги будут расти.

Вариант 1. Удержаться на упрощенке. Здесь есть разные способы: законные, серые, совсем рискованные ↓

| Способ | Как работает | Риски |

| Возврат платежа | Переводим платеж обратно покупателю как ошибочный, чтобы снизить доход в этом периоде и удержаться в рамках лимита. Если есть задолженность перед покупателем, можно провести взаимозачет.Оплату переносим на следующий период.Возвраты нужно делать в том периоде, в котором уменьшаем доход. Если приблизились к лимиту в 2023 году, а увидели и решили вернуть аванс в 2024 году, номер не пройдет. | Способ безопасный, если продавец возвращает деньги — право уменьшить доходы в этом случае прописано в Налоговом кодексе. Но вторая сторона может не согласиться. А еще есть риск выполнить работу, но остаться без оплаты. И не подходит тем, кто торгует на маркетплейсах. |

| Договор займа вместо договора купли-продажи | Вместо договора купли-продажи оформляют фейковый договор займа. Так платеж по сделке не попадает в доходы бизнеса. | Опасный способ. Красный флаг для налоговой, которая считает это уходом от налогов. Особенно если покупатели стабильно перечисляли оплаты, а тут вдруг стали выдавать займы. |

| Расторгнуть договор и вернуть деньги | Нет договора — нет дохода | Не подходит тем, кто торгует на маркетплейсах |

Отдельно про дробление. Если уже слетели с УСН, то открытие второго ИП или юрлица не поможет. Поэтому тут этот способ не рассматриваем — он для тех, кто близок к границе лимита, но еще ее не перешел. Обсудим ниже.

Проверить каждый способ на потенциальные проблемы с налоговой поможет вопрос: не похоже ли это на умышленное уклонение от уплаты налогов? Если да, ФНС это тоже заметит, потому что видит все выписки по расчетным счетам и знает каждую схему наизусть.

Например, если до приближения к лимиту по УСН бизнес получал переводы по договорам купли-продажи, а тут резко все платежи стали проходить как займы, инспектору всё очевидно: займы — фикция! Здесь пора начислять НДС и выписывать штрафы.

Иногда нет смысла держаться за УСН. Например, если бизнес видит, что сильно выходит за лимит, проще смириться и перейти на ОСНО.

Вариант 2. Перейти на общую систему налогообложения. Есть два пути при переходе с упрощенки на общую систему: перейти на год, а потом вернуться обратно, или перейти навсегда. Разберем каждый путь в табличке ↓

Что делать, если слетел с УСН на ОСНО

Кому подходит

Нюансы

Год работать на ОСНО, а затем вернуться обратно на упрощенку.

Путь для тех, кто превысил лимит случайно, разово, например, одной удачной сделкой.

Придется год платить больше налогов и сдавать больше отчетности

Понадобится бухгалтер.А если не платить налоги по правилам, есть риск получить штраф и доначисление.

Навсегда перейти на ОСНО.

Тем, кто стабильно зарабатывает больше лимита и планирует расти дальше.

Важно подготовиться к переходу: перенастроить учет, нанять бухгалтера, учесть новые налоги в финмодели.

Единый налоговый платёж: отчётные и налоговые периоды на упрощённом режиме

Лимиты на патенте: по видам деятельности, доходу и сотрудникам

Лимиты на патенте — это ограничения по доходу и сотрудникам, которые нужно соблюдать, чтобы пользоваться патентом: платить единый налог и не сдавать декларацию.

Лимиты по доходам и сотрудникам — это основные — они действуют для всех, независимо от вида деятельности ↓

| Тип лимита на патенте | Лимит — срок действия совпадает со сроком патента |

| По доходу | Не больше 60 млн ₽ |

| По сотрудникам | Среднесписочная численность сотрудников — 15 человек |

А еще есть специфические лимиты — они распространяются на некоторые виды деятельности, например ↓

| Вид деятельности | Лимит* |

| Перевозка грузов | Не больше 20 автомобилей |

| Розничная торговля и общепит | Площадь торгового зала не больше 150 м2 |

* Точные лимиты отличаются в зависимости от региона и вида деятельности. Например, в Уфе для грузоперевозок лимит 10 автомобилей, а для такси — 15

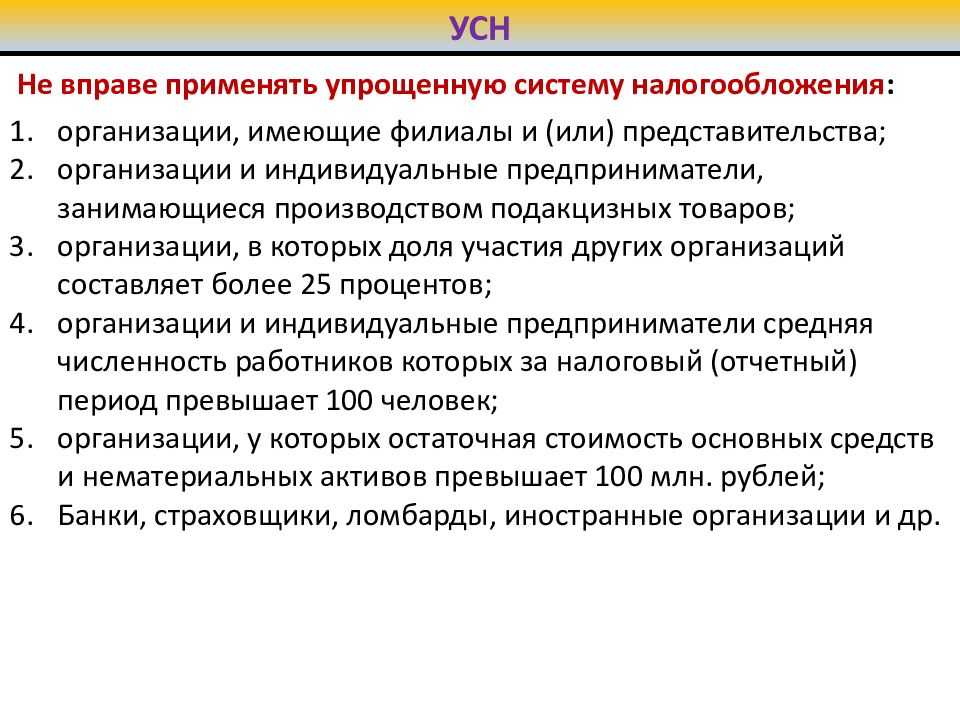

Плюс не любой бизнес вообще может работать на патенте. Например, патент не подойдет для ООО, АО, ПАО и тех, кто занимается добычей полезных ископаемых, продажей ювелирки, выдает кредиты.

Если ИП совмещает упрощенку и патент, то при расчете лимитов учитываются доходы по обеим системам налогообложения.

Какой бывает УСН

УСН бывает двух видов. В первом объектом

налогообложения выступают доходы организации или предпринимателя (УСН «доходы»). Второй вариант

УСН — «доходы минус расходы». Оба типа УСН подразумевают выплату одного основного налога.

Разберёмся подробнее.

УСН «доходы»

Если предприятие выбирает объектом налогообложения доходы, то ставка налога

составит 6 %.

Доходы — это поступления от

предпринимательской деятельности. К ним относятся:

- доходы от продажи товаров или оказания услуг;

- процент на остаток на расчётном счёте;

- штрафы и пени от партнёров за нарушенные условия договора;

- подарки и другое имущество, полученное бесплатно;

- возмещение ущерба от страховой;

- другие доходы, указанные в , НК РФ.

Декларация ООО на УСН 2021 год

Отчетность организаций на этом режиме налогообложения существенно уменьшается по сравнению с другими режимами. Налоговая декларация ООО на УСН за 2021 год сдается всего один раз за весь год, а весь налоговый учет заключается в ведении книги учёта доходов и расходов. В отличие от режима ОСНО , организации освобождаются от уплаты налога на прибыль, налога на имущество, НДС и имеют ряд льгот.

Срок подачи декларации для юридических лиц — 31 марта 2021 года

С целью подтверждения основного вида деятельности по тарифам страховых взносов на травматизм все организации в срок до 15 апреля надо предоставить в свое отделение ФСС подборку необходимой документации. В ряде филиалов ФСС просят, чтобы ООО на УСН прикладывали к заявлению и справке -подтверждению письмо, написанное в свободной форме. В нем должно быть отражено, что организация использует «Упрощенку» и считает доходы по книге учета доходов и расходов. Юридически эта просьба не является законной, но её исполнение снимает ненужные вопросы и упрощает общение с чиновниками ФСС.

Все организации, применяющие УСН, обязаны вести бухгалтерский учет. При этом Закон N 402-ФЗ и НК РФ не требует представления в налоговые органы какой-либо промежуточной бухгалтерской отчетности, организации обязаны представлять в налоговые органы только годовую бухгалтерскую отчетность в срок не позднее трех месяцев после окончания отчетного года.