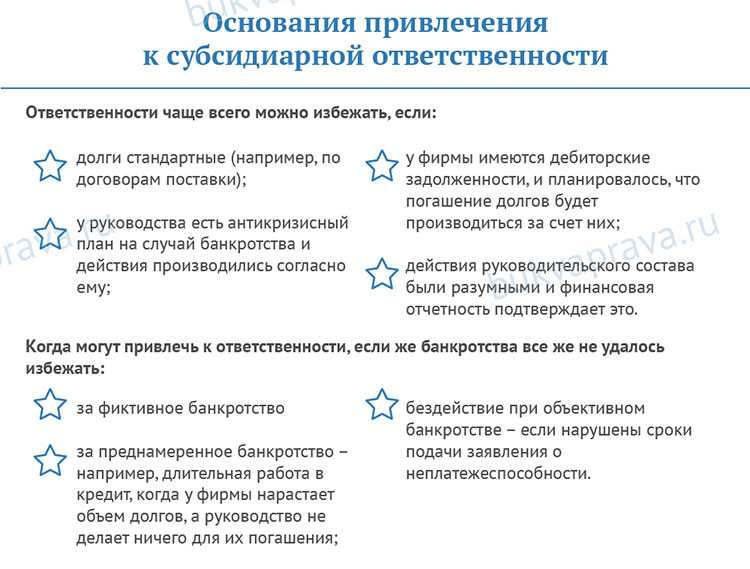

Как избежать субсидиарной ответственности

Размер субсидиарной ответственности за неподачу заявления должника

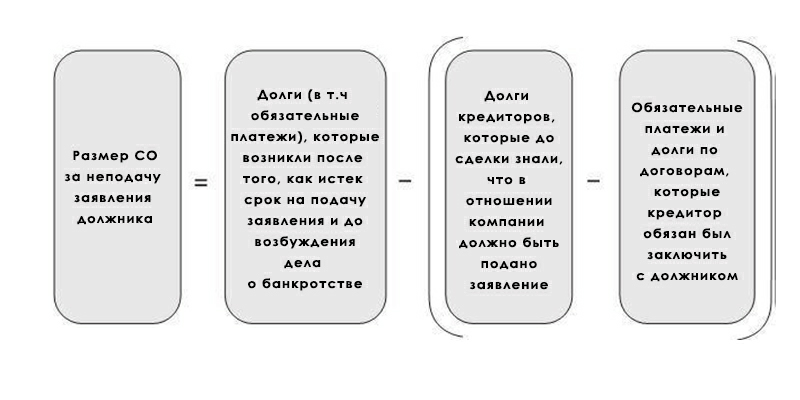

В этом случае размер ответственности равен сумме долгов, которые возникли у компании после того, как истек срок на подачу заявления должника, и до возбуждения дела о банкротстве (п. 2 ст. 61.12 Закона о банкротстве).

Напомним, что сроки на подачу заявления должника следующие (п. 2, 3 ст. 9 Закона о

банкротстве):

√ Для руководителя – не позднее одного месяца со дня выявления признаков неплатежеспособности и (или) недостаточности имущества, а также других признаков, указанных в п. 1 ст. 9 Закона о банкротстве;

√ Для членов ликвидационной комиссии – не позднее 10 дней с момента выявления признаков неплатежеспособности и (или) недостаточности имущества.

По ответственности за неисполнение обязанности по созыву внеочередного собрания участников (акционеров) размер субсидиарной ответственности равен долгам, которые воз- никли после того, как истекли сроки на созыв, подготовку и проведение собрания, а также разумные сроки на подготовку и подачу заявления должника по итогам этого собрания (п. 3.1 ст. 9 Закона о банкротстве; п. 13 Постановления Пленума ВС РФ № 53). О том, как считать сроки на созыв собрания и подачу заявления должника, читайте в разделе «Субсидиарная ответственность за неподачу заявления должника» (гл. 18.2).

В размер субсидиарной ответственности не включаются долги перед теми кредиторами, которые на момент заключения договоров с компанией-должником знали или должны были знать о том, что у нее есть признаки неплатежеспособности и (или) недостаточности имущества и что по этой компании должно быть подано заявление должника (п. 3 ст. 61.12 Закона о банкротстве).

Это правило не относится к долгам в виде обязательных платежей и к тем случаям, когда заключение договора с должником являлось для кредитора обязательным (п. 14 Постановления Пленума ВС РФ № 53).

Формула для расчета размера субсидиарной ответственности за неподачу заявления

должника выглядит так:

Для расчета размера субсидиарной ответственности за неподачу заявления должника тоже можно использовать формулу.

Также не включаются в размер субсидиарной ответственности директора расходы на проведение процедуры банкротства. Но если арбитражный управляющий докажет, что если бы директор подал заявление вовремя, то расходы были бы меньше, тогда эти расходы в части превышения увеличат размер ответственности (п. 14 Постановления Пленума ВС РФ № 53).

«ПАН или пропал»

Планируя бизнес, Валентина оформляет новую компанию — ООО «ПАН». В один прекрасный день компания ей становится не нужна. Но что с ней делать? Один из клиентов Валентины, г-н Мордвинов, расширяет свой бизнес и, узнав о ситуации Валентины, просит продать «ПАНа» ему. Интересы совпали — сделка состоялась.

Новый руководитель меняет наименование с «ПАНа» на ООО СТК «Лидер», делает фирму частью группы компаний с ООО МПК «Лидер» и начинает активно вести бизнес.

В какой-то момент Мордвинов обращается к Валентине с просьбой – провести транзитный платеж через расчетный счет ее фирмы – «ЦБ», поскольку его фирма МПК «Лидер» платеж принять не могла, так как имела финансовые трудности и ее счета были заблокированы. У Валентины с Мордвиновым было сотрудничество по бухгалтерии и просто хорошие отношения, и она согласилась. Валентина получила средства по договору займа на «ЦБ», после чего перевела их в пользу Мордвинова В.А. и его супруги.

Идет время. Оказывается, что Мордвинов затягивает с возвратом займа и кредитор его фирмы МПК «Лидер», руководитель ООО ЭКЦ «Нагатино», подает в суд на возврат денег по займу прямиком на компанию Валентины – «ЦБ». На тот момент во всем удалось разобраться и все закончилось мирно.

- Во-первых, суд установил, что платежи были транзитные и компания Валентины ничего не приобрела.

- Во-вторых, Мордвинов договорился, что переведет долг с МПК «Лидер» на СТК «Лидер» и начнет выплачивать долг «Нагатино» с новой фирмы, а «ЦБ» тут не причем. «Нагатино» отказалось от исковых требований к фирме Валентины, получив часть денег от Мордвинова.

Далее ООО СТК «Лидер» вслед за МПК «Лидер» стало испытывать экономические проблемы и упало в процедуру банкротства. И уже в рамках самой процедуры конкурсный управляющий должника подал заявление о привлечении к субсидиарной ответственности руководителей СТК. Вот тут и начинается настоящая «игра умов».

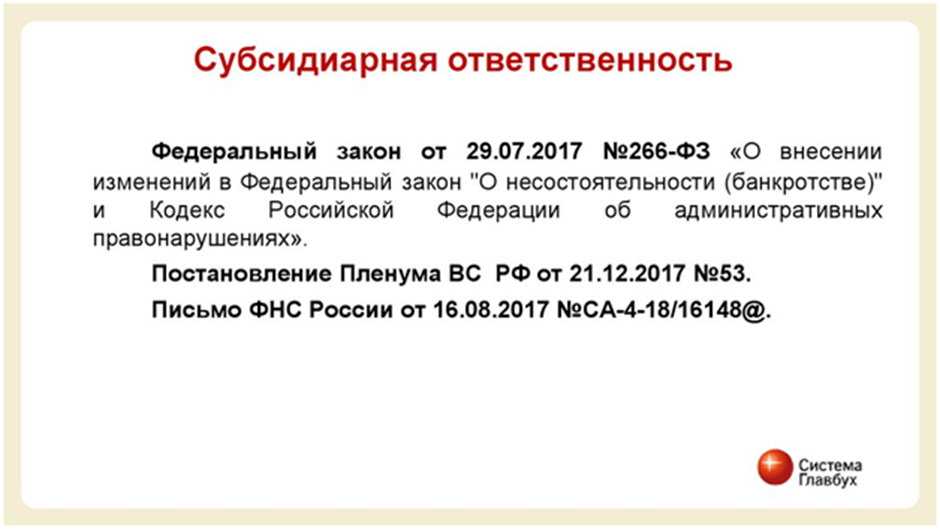

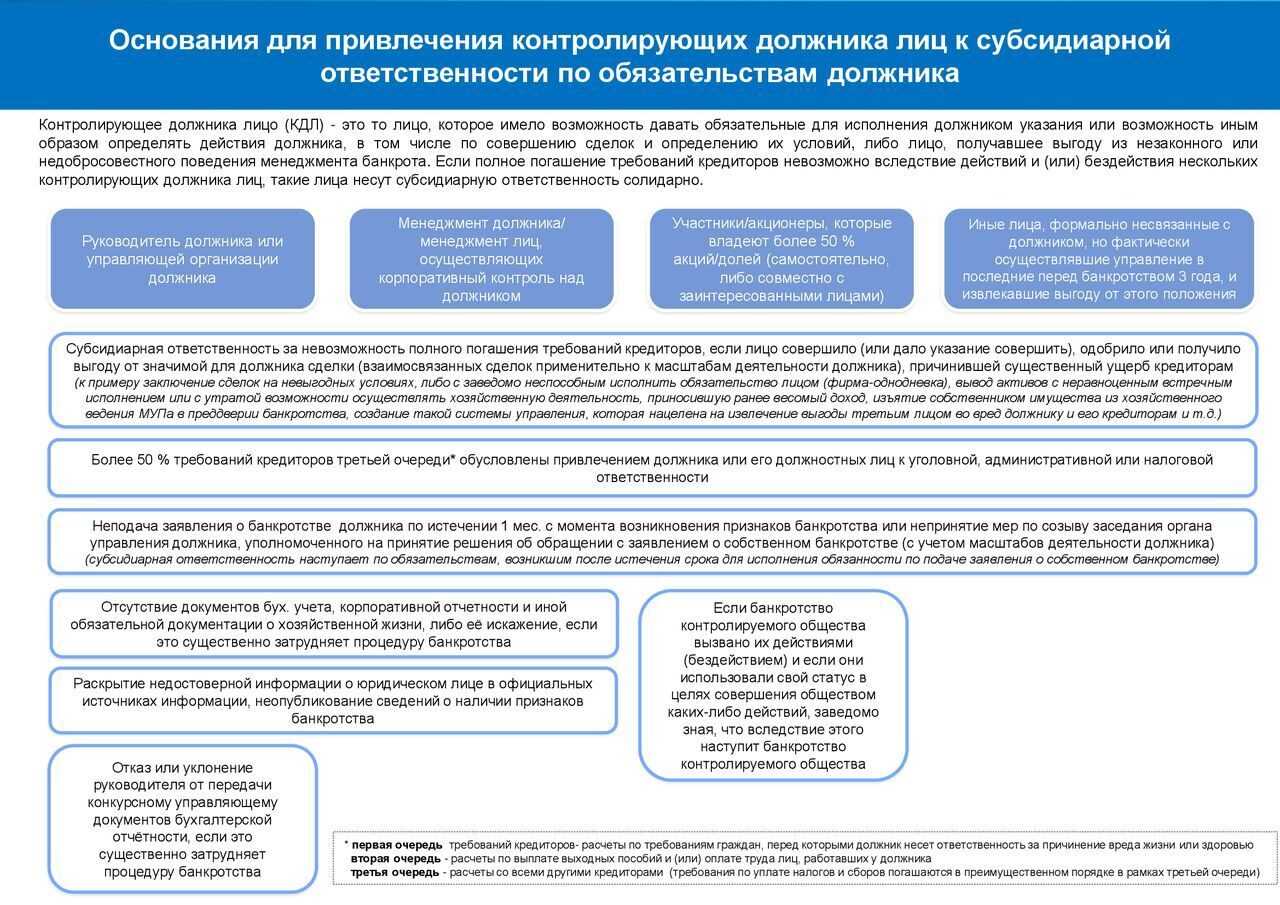

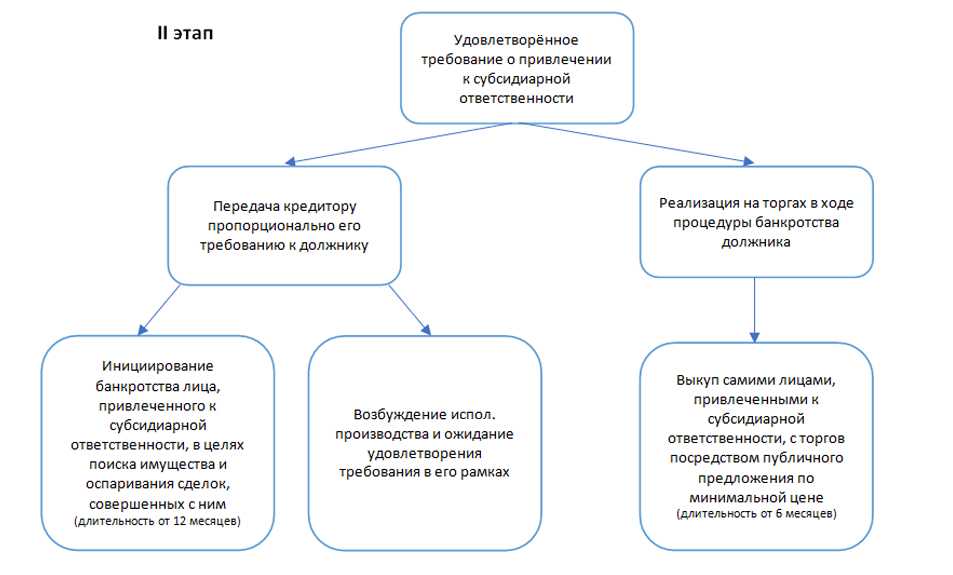

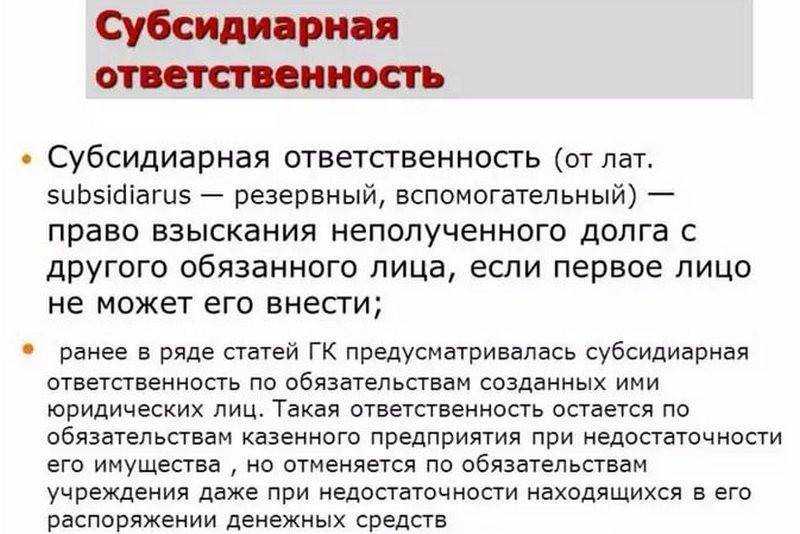

Субсидиарная ответственность

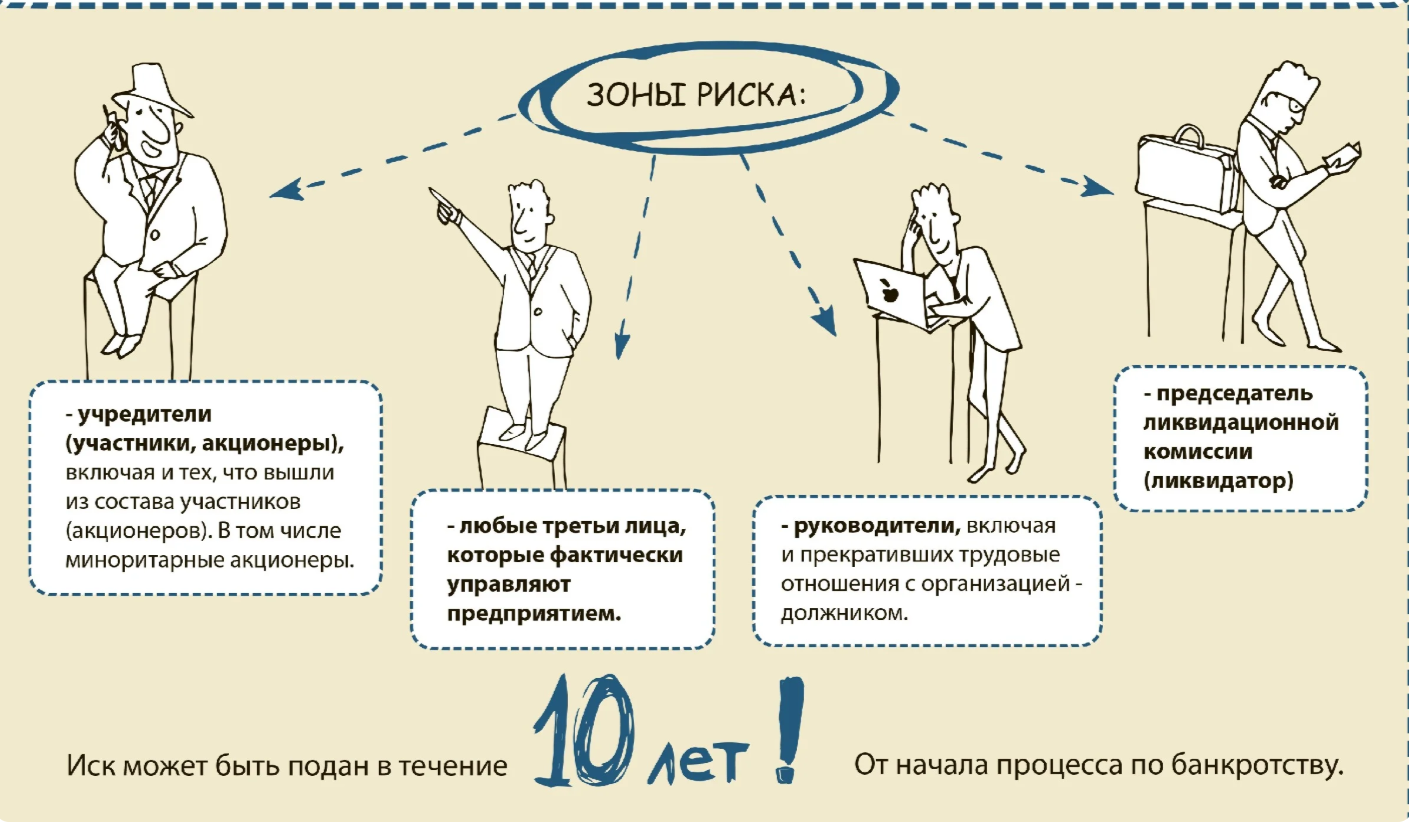

Важно знать, что Закон о банкротстве не предусматривает субсидиарную ответственность только в отношении участников ООО. Ответственными лицами выступают все контролирующие деятельность компании субъекты

Это любые лица, какие в продолжение трех лет до принятия арбитражем заявления о банкротстве могли как-то влиять на принятие решений обществом.

Условия для возникновения Субсидиарная ответственность возникает при соблюдении таких условий:

- Подтверждение банкротства организации.

- Признание учредителя лицом контролирующим.

- Наличие действий (бездействий) учредителя, ставших причиной банкротства.

- Принятие судебного решения о привлечении к субсидиарной ответственности.

Наличие причинно-следственной связи меж поступками учредителя и банкротством признается по умолчанию, если участник имел отношение к действиям, ставших причиной несостоятельности.

Субсидиарная ответственность и условия ее возникновения

Среди простых граждан данный вид ответственности встречается при заключении договора поручительства в кредитных организациях. Когда заемщику необходимо получить крупную сумму денег, он должен доказать банку, что сможет вернуть полученные средства. С этой целью он назначает поручителей, которые берут на себя дополнительную ответственность по кредиту.

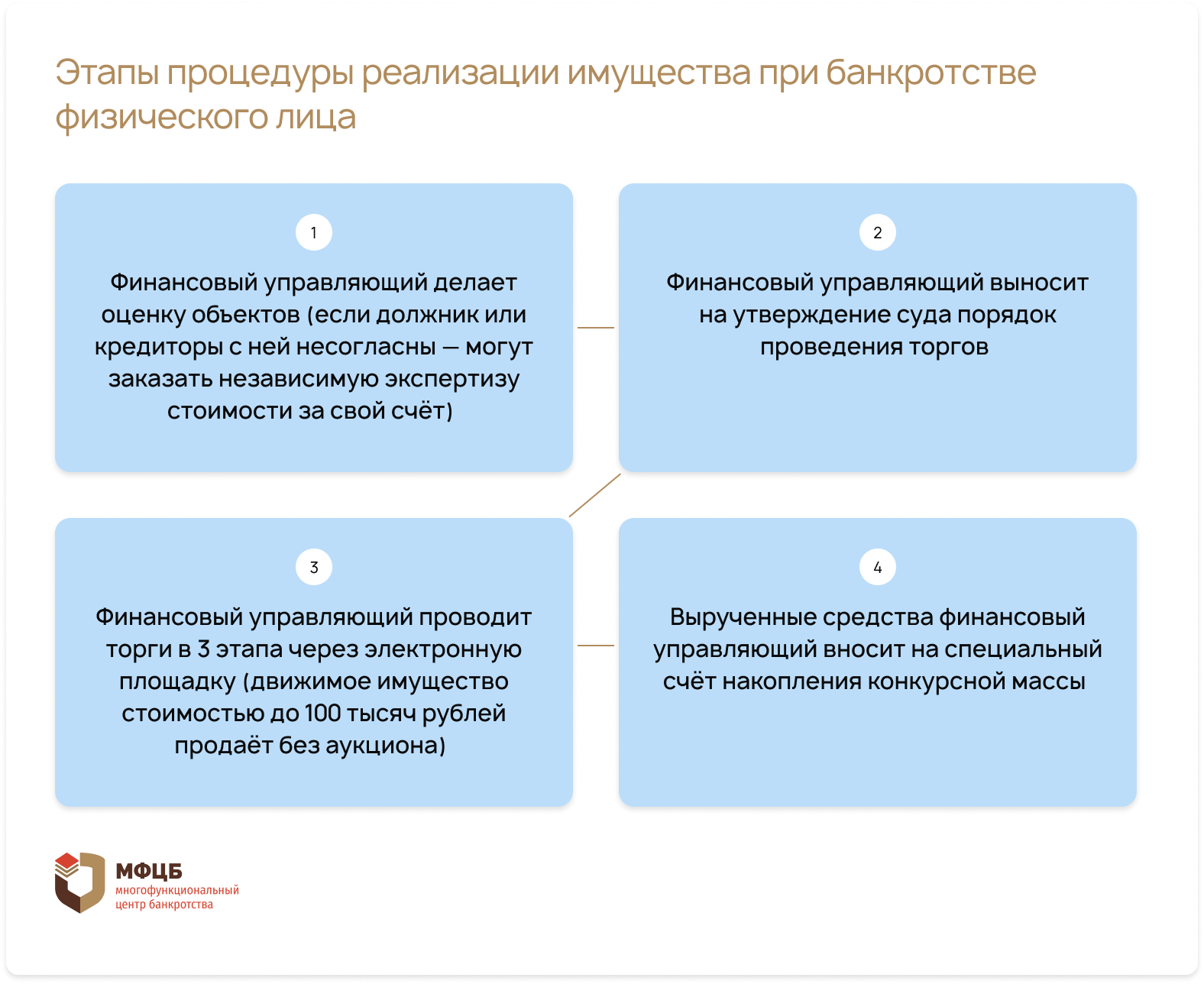

Такой порядок нужен при расчете размера общей задолженности, возлагаемой на субсидиарное лицо, которая определяется вычитанием суммы денежных средств от реализованного имущества из размера совокупных обязательств. Если полученная разница будет отрицательной, значит, субсидиарная ответственность возникнуть не сможет, что соответствует положениям закона «О банкротстве».

Что сделать, чтобы субсидиарная ответственность не коснулась имущества

Избежать продажи личного имущества с молотка на торгах возможно. Для этого следует убедить суд в том, что в разорении компании нет вины конкретного бенефициара. Иными словами – что директор или главбух не злоупотребяли правом.

Чтобы суд утвердился в мнении, что именно действия топ-менеджера послужили причиной банкротства компании, доказыванию подлежит множество фактов. А именно: факт наличия имущественного вреда, факт заинтересованности топ-менеджера в его причинении (умысел) и факт причинно-следственных связей – именно действия директора привели к тому, что фирма сейчас находится в стадии банкротства.

Цель лица, привлекаемого к субсидиарной ответственности, – доказать обратное, а именно – очевидность того, что все решения принимались добросовестно, а не с целью отмывания средств в собственный карман. Ведь бизнес – это прежде всего высокорискованное мероприятие, и даже самым грамотным управленцам не всегда удается просчитать действия на сто шагов вперед.

Следует убедить суд, что вы просто осуществляли руководство компанией, будучи уверенным в правильности принимаемых решений. Нужно доказать, что целью руководства было получение фирмой прибыли ввиду деятельности, виды которой закреплены уставом. А до момента разорения компания всегда добросовестно отвечала по всем своим обязательствам.

Как предотвратить возможность будущего привлечения?

Привлечение к субсидиарной ответственности руководителя должника

Хотя формулировка в определении суда противоречива, поскольку суд указал, что «При этом в любом случае течение срока исковой давности не может начаться ранее возникновения права на подачу в суд заявления о привлечении к субсидиарной ответственности (применительно к настоящему делу – не ранее введения процедуры конкурсного производства)». А на дату вынесения Определения ВС РФ три года с даты открытия конкурсного производства прошли, поэтому мотивы суда не совсем понятны. Комментарий эксперта: Законом ФЗ-266 не установлены расширительные сроки исковой давности за пределами трех лет от даты объявления должника банкротом и открытия конкурсного производства.

В законе появились дополнительные основания для привлечения к субсидиарной ответственности, а также установлен нижний предел срока, за которыми привлечение к субсидиарной ответственности контролирующего лица в принципе, невозможно.

Определение

В число лиц, наиболее часто привлекаемых к субсидиарной ответственности, входят:

- руководитель фирмы;

- главбух;

- владельцы уставного капитала;

- совет директоров, если таковой действует в обществе;

- директор по экономическим вопросам;

- граждане, которые официально не имеют должности в топ-менеджменте компании, но осуществляют руководство через номинальных должностных лиц.

Некоторые топ-менеджеры ошибочно полагают, что предел их ответственности определен в размере вклада в уставный капитал – к примеру, 10 тысяч рублей. Однако законодательство говорит об обратном. Безусловно, в первую очередь принудительное взыскание обращается на УК, затем – на имущество и финансовые активы, закрепленные за несостоятельной компанией. А вот если активов фирмы недостаточно, взыскание может быть обращено на имущество, находящееся в личной собственности директора и/или бенефициара.

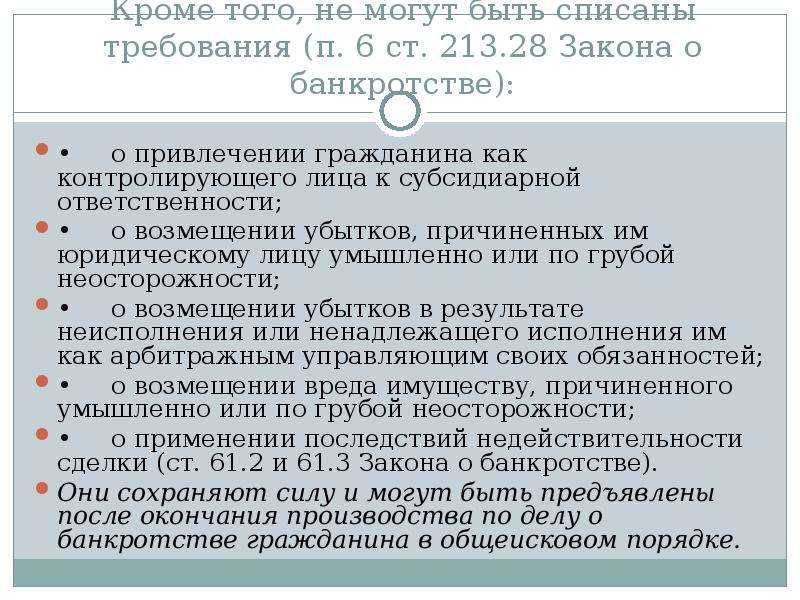

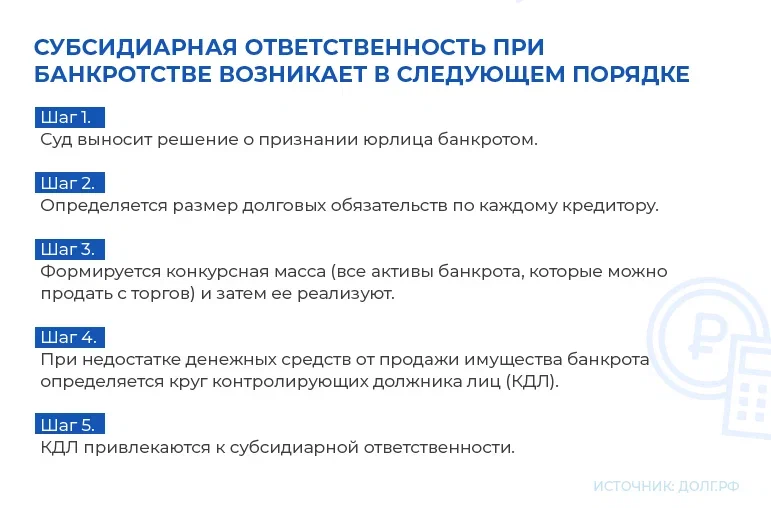

С определением субсидиарной ответственности можно ознакомиться, изучив ст. 53.1 и ст. 399 ГК РФ, а с особенностями ее применения – в иных нормах указанного кодекса. Для реализации права взыскания долгов по субсидиарке применим общий срок исковой давности – 3 года. По банкротным делам его отсчет начинается с даты принятия арбитражным судом акта о признании несостоятельным общества или ИП. Заявить в арбитраж о признании должника банкротом сможет любой из кредиторов, не получивший удовлетворения по своему требованию.

Привлечь к субсидиарной ответственности не так просто

Важно предоставить суду неопровержимые доказательства того, что именно ввиду действий того или иного бенефициара наступила неплатежеспособность компании, что такие действия имели умышленный характер и преследовали цель личного обогащения. Иными словами – кредитор должен доказать тот факт, что директор или учредитель преднамеренно нанесли вред обществу и кредиторам

Процесс привлечения к субсидиарной ответственности

Чаще всего владельцев крупных долей в уставном капитале привлекают к погашению долговых обязательств субсидиарно в рамках процедуры банкротства. Однако налоговая инспекция может взыскать недоимку по неуплаченным налогам:

- В рамках ст. 45 Налогового кодекса – например, компания не отразила полученный доход в отчетности или по итогу выездной проверки налоговый инспектор доначислил налоги. Если у компании образовался большой долг, а активов для расчета недостаточно, то налоговая может доказать вину учредителей в наличии долга, а также перевод имущества на нового собственника и взыскать его из личных средств владельцев компании.

При этом Конституционный суд в 2017 году выпустил постановление № 39-П от 08 декабря, где указал, что суд может учитывать наличие или недостаток имущества у собственника как частного лица. Также налоговикам придется доказать факт обогащения в результате неуплаты налогов (например, в письме от 09.01.2018 № СА-4-18/45@ налоговая указала, что такой факт могут доказать через признаки финансового благополучия родственников), степень вины, и учесть другие обстоятельства дела.

Кроме того, невыплаченные налоги могут взыскать с учредителя или директора, если фирма уже исключена из ЕГРЮЛ и считается неработающей либо после прохождения процедуры ликвидации.

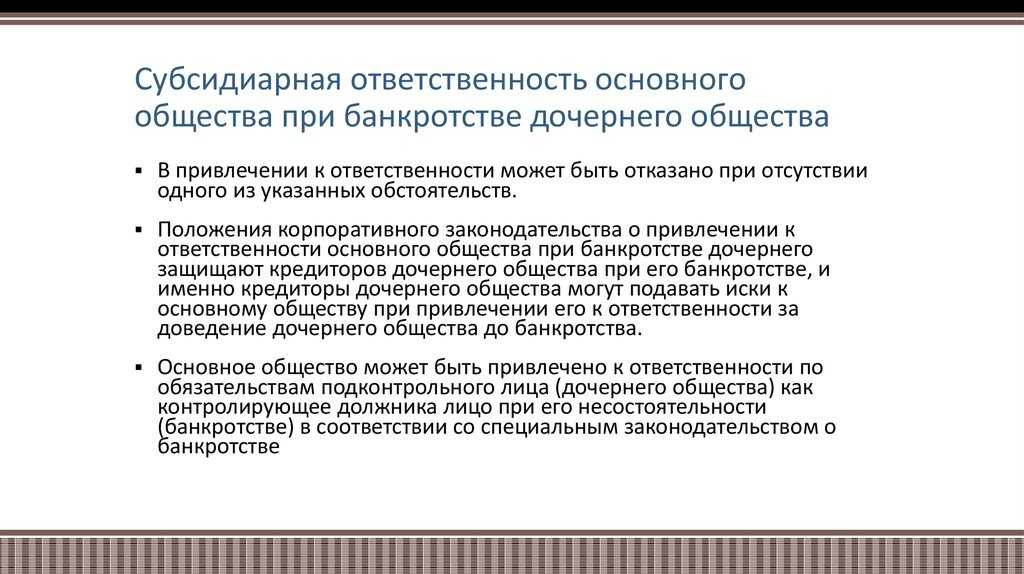

А если у вас есть зависимая компания и собственник переводит оплату налогов со своей фирмы на нее, налоговики могут запросить взыскание всей задолженности с зависимой фирмы. Но для этого налоговой службе нужно доказать зависимость такого юрлица от основного и поступление на его счет дохода должника.

- Если компания не может рассчитаться по налогам, налоговая инспекция может подать иск в рамках гражданского судопроизводства о взыскании ущерба – то есть налогового долга компании – с ее учредителя или директора. Такая возможность у налоговиков есть в ст. 1064 Гражданского кодекса РФ, то есть собственника бизнеса могут привлечь к ответственности за возмещение ущерба по неуплате налогов. Но сначала вину учредителя должны установить в рамках уголовного дела.

Постановление Арбитражного суда Волго-Вятского округа от 29 сентября 2021 г

Пропуск истцом срока исковой давности для защиты нарушенного права является самостоятельным основанием для отказа в удовлетворении его требований, следовательно суды не исследовали необходимые обстоятельства по спору и не дали надлежащей оценки доводам конкурсного управляющего Елькиной В.В.

Заявитель жалобы указывает на необоснованное применение судами статьи 10 Закона о банкротстве в редакции Федерального закона от 28.06.2021 N 134-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия незаконным финансовым операциям» (далее — Закон от 28.06.2021 N 134-ФЗ) и статьи 54 Конституции Российской Федерации; полагает, что началом течения срока исковой давности по заявленному требованию следует считать дату принятия Арбитражным судом Нижегородской области определения от 31.05.2021 о признании недействительным договор купли-продажи от 18.12.2021. Ранее конкурсный управляющий не знал и не мог знать о недостаточности имущества должника для погашения требований кредиторов.

Как снять субсидиарную ответственность?

Как уйти от субсидиарки законно

Причины банкротства: так ли важны?

Исковая давность для привлечения к субсидиарной ответственности определяется законом и может различаться в зависимости от обстоятельств дела. Сроки исковой давности могут быть разными для различных видов ответственности и для разных категорий лиц.

В сути, субсидиарная ответственность заключается в том, что можно привлечь к ответственности основных участников банкротства, когда имеются основания и возможность доказать их в суде. Субсидиарную ответственность можно привлечь как к лицам, несущим одну из несущих солидарную ответственность, так и к директорам или участникам организации, совершавшим действия, приведшие к банкротству.

Основания для привлечения к субсидиарной ответственности могут быть разнообразными, и часто важным фактором является наличие намерения совершить противоправное действие или небрежности в обязательствах. Также важным фактором является соблюдение сроков, предусмотренных законодательством, по привлечению к ответственности

Поэтому так важно знать, какие сроки исковой давности существуют и как они могут быть применены в конкретной ситуации

Кратко говоря, субсидиарная ответственность – это качестве одного из видов ответственности, позволяющая привлечь к ответственности лиц, ответственных за провал банкротства, кроме того, которая может сформулироваться в виде исковой давности. Разница между субсидиарной и несущественной ответственностью заключается в том, что при привлечении к субсидиарной ответственности доказывается прямая причинная связь деяний лица и возникновения убытков, а также отсутствие достаточных оснований для снятия ответственности с него.

- Какая ответственность считается субсидиарной?

- Когда и как можно привлечь к субсидиарной ответственности?

- Какие основания и факторы имеют значение при привлечении к ответственности?

- Какие сроки исковой давности существуют?

- Что такое причины банкротства и насколько они важны в данном контексте?

Ответы на эти вопросы помогут понять суть субсидиарной ответственности и принципы ее привлечения

Важно учесть, что независимо от причин банкротства, участие в банкротстве и привлечение к субсидиарной ответственности являются серьезными правовыми вопросами, требующими компетентного подхода и анализа ситуации

Сам банкрот. Нет, сам банкрот.

Субсидиарная ответственность в банкротстве. Основания. Не кратко.

Какие виды субсидиарной ответственности существуют?

В сути своей субсидиарная ответственность предполагает возможность привлечения к ответственности лиц, контролирующих другие юридические лица. Она основывается на причинах, которые лежат в основе банкротства дебитора, а также на наличии субсидиарной ответственности контролирующих лиц, нарушивших обязанности по предотвращению банкротства.

Существует несколько видов субсидиарной ответственности:

- Субсидиарная ответственность по несостоятельности банкротства — это вид ответственности, в рамках которого контролирующие лица могут быть привлечены к ответственности за неисполнение своих обязанностей по предотвращению банкротства.

- Субсидиарная ответственность по убыткам, причиненным кредиторам — это вид ответственности, когда лица, контролирующие должника, могут нести ответственность перед кредиторами за убытки, причиненные банкротством.

- Субсидиарная ответственность по убыткам, причиненным членам общества — это вид ответственности, в рамках которого контролирующие лица могут быть привлечены к ответственности за убытки, причиненные членам общества вследствие банкротства.

Каждый вид субсидиарной ответственности имеет свои особенности, сроки и основания для привлечения к ответственности

Важно также учитывать разницу между сроком исковой давности для привлечения к субсидиарной ответственности и сроком исковой давности общей ответственности

Разновидности

Законодательно установлены следующие виды «субсидиарки»:

Договорная

Если основной ответчик, который подписал договор с

кредитором, не является добросовестным и отказывается погасить долговые

обязательства, независимо от того есть у него имущество для удовлетворения

кредитной организации или нет. В этом случае долг возвращает поручитель.

Распространенной практикой является привлечение КДЛ за несоответствие

бухгалтерской документации или ее отсутствие. Кроме того, существует

формулировка — «доведение компании до банкротства». Подать заявления с

требованием установления КДЛ может арбитражный управляющий, кредитор или

государственный орган. Причем арбитражный управляющий имеет заинтересованность

в назначении КДЛ, мотивированную законодательством. Он может потребовать 30 %

от той суммы, которую получится взыскать.

Внедоговорная

Этот вид ответственности применяется при банкротстве или

причинении вреда несовершеннолетними гражданами. Субсидиарная ответственность

при банкротстве имеет следующие виды:

- должник не в состоянии погасить весь долг;

- отсутствие заявления о несостоятельности, либо

несвоевременной его подаче; - ответственность за невыполнение Закона о

банкротстве; - субсидиарка за издержки, причиненные

организации.

Если юридическое лицо не может ответить по своим долговым

обязательствам, субсидиарная ответственность ложится на лиц, которые управляли

организацией. В случае с несовершеннолетними (14-17 лет), ответ держат

родители, усыновители, опекуны, если виновник не имеет средств для возмещения

ущерба.

Партия конкурсного управляющего

В заявлении конкурсный управляющий в качестве субъекта привлечения указал не только Мордвинова, но и Валентину как бывшего руководителя и участника правопредшественника должника (ООО «ПАН») и лицо, которое осуществляло бухгалтерское обслуживание компании, а значит, имело доступ к документам. Рассмотрим основания управляющего.

Первое основание. Ущерб должнику и кредитору в результате заключения соглашения по переводу долга

Арбитражный управляющий ссылался на указанное выше соглашение о переводе долга, указывая, что ООО МПК «Лидер», переводя долг на аффилированную компанию СТК «Лидер» изначально не планировала его погашать, а перевод денежных средств по займу на расчетный счет ООО «ЦБ» подтверждает взаимосвязь ответчиков и устанавливает факт участия ООО «ЦБ» в прикрытии притворной сделки. Это значит, что Валентина не просто оказывает бухгалтерские услуги, а уже является частью «мутных схем» и подлежит привлечению к ответственности.

Более подробно о том, как привлечь к субсидиарке за одобрение сделки смотрите статью:

Второе основание. Непередача бухгалтерских документов

Бухгалтерских документов арбитражному управляющему никто не передавал, следовательно, последний не может выявить активы должника (согласно данным бухгалтерского баланса на последнюю отчетную дату их размер составляет порядка 37 млн. руб.), взыскать дебиторскую задолженность и оспорить сделку.

Более подробно о том, как привлечь к субсидиарке за не передачу бухгалтерских документов смотрите статью:

При этом обязанность по хранению документов по закону возложена на руководителя и лицо, которое фактически вело учет и хранение указанных документов. Как вы понимаете, в нашем случае управляющий указал на Валентину, так как ее компания «ЦБ» оказывала услуги по бухгалтерскому обслуживанию должника.

Порядок привлечения к субсидиарной ответственности руководителя должника

Определяющим обстоятельством здесь будет являться степень вины директора предприятия.

Кстати, часто бывает, что фактическим руководителем является учредитель (участник) общества или «дядя», с финансовыми возможностями, не желающий светится.

Такой вывод напрашивается, когда случается установление фактов, которые будут свидетельствовать о возможности оказывать давление на лицо, которое является руководителем, с юридической точки зрения.

Так что, осуществляя привлечение к субсидиарной ответственности руководителя должника, следует учитывать момент, кто же является лицом, контролирующим должника?

Какие бы действия руководства компании ни указывали на нарушения, заявитель должен доказать, что именно эти действия привели к банкротству.

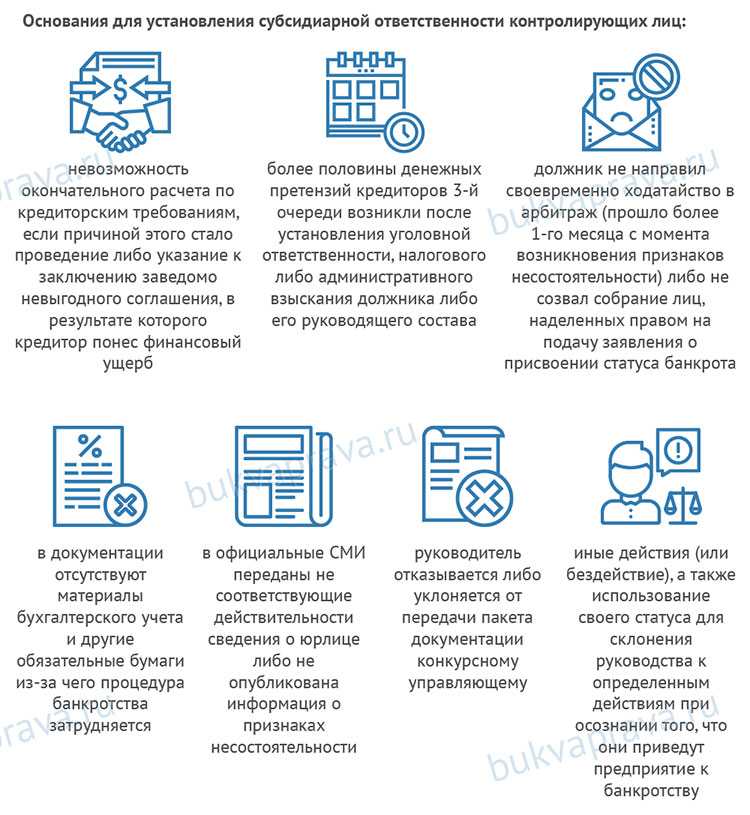

Среди часто встречающихся обстоятельств, которые вменяют в качестве виновности руководителя являются:

Ненадлежащее оформление и хранение документов, имеющих отношение к бухгалтерскому учету. Не вовремя начатая процедура банкротства

Отсутствие здравого смысла и деловой осторожности при совершении рискованных сделок.

Однако, для выяснения и доказывания обстоятельств, повлёкших за собой банкротство действиями руководителя, как минимум необходимо изучить все первичные документы бухгалтерской отчётности.

Для этого необходимо обращаться к профессиональным юристам по банкроту и арбитражным управляющим, которые используя свой опыт, смогут систематизировать всю полученную информацию и принять верное решение.

Подсудность после завершения банкротства

Данный момент следует рассматривать с учётом статуса заявителя и ответчика. Дело в том, что после завершения конкурсного производства, участники арбитражного процесса утрачивают свой статус. Кредитор становится истцом.

Соответственно, привлечение бывшего руководителя к субсидиарной ответственности, трансформируется в исковое требование к физическому лицу о взыскании убытков.

В случае если у ликвидированной организации остались долги перед налоговиками, то и претензии налоговая должна предъявлять физическому лицу-руководителю организации.

И первый, и второй случай арбитражный суд рассматривать не станет, так как в деле замешано физическое лицо.

Таким образом, обращаться нужно в суд общей юрисдикции, с требованием о взыскании убытков с бывшего руководителя предприятия. В настоящий момент судебная практика по делам такого рода ещё не сложилось, со всеми вытекающими последствиями.

Во втором случае, скорее всего, будет актуален вопрос, связанный с порядком признания безнадёжной к взысканию задолженности. Но головная боль фискальных органов.

Привлечение к субсидиарной ответственности контролирующих лиц при банкротстве

- имеют право давать обязательные указания для организации;

- могут влиять на руководителя или на представителей органов управления компании;

- могут влиять на деятельность компании путем принуждения её руководителя или представителей органов управления совершать юридически значимые действия.

Суд отметил, что именно бывший директор должен был предоставить соответствующие доказательства. Данные доказательства должны свидетельствовать о невозможности пополнения конкурсной массы и удовлетворения требований кредиторов по причине объективного отсутствия у компании-должника имущества, а не из-за того, что бывший руководитель не передал бухгалтерскую или финансовую документацию (Постановление АС Восточно-Сибирского округа от 24.08.2021 года по делу №А19-116/2021).

Привлечение директора к субсидиарной ответственности срок давности

Вне зависимости от наличия доказательной базы для установления порядка взыскания средств или имущества руководителя для погашения долгов должно быть судебное решение;

Доказывание вины руководителя, в частности непринятие мер к своевременному и полному погашению задолженности кредитора, является настоящим бременем. Истцу необходимо будет убедить суд в том, что исполнительное лицо организации виновно в совершении финансового преступления.

Руководитель, в свою очередь действует по стандартной схеме, ведь он как исполнительный орган мог расставлять приоритеты. К примеру, выплата заработной платы и перечисление налогов имеют высшую по отношению к расчетам по хозяйственным договорам очередность.

17 Дек 2018

uristland

564

Срок давности по субсидиарной ответственности учредителя

Если организация при расчетах с контрагентами допускает просрочку платежей, а затем теряет платежеспособность, кредитор вправе взыскать имущество с физического субъекта, который руководит таким предприятием. Соответственно, контролирующее должника лицо – это генеральный директор фирмы, который и отвечает перед партнерами личным имуществом. Действующее законодательство предусматривает привлечение к субсидиарной ответственности лиц, контролировавших компанию-должника Однако законодательство шире смотрит на подобную проблему – благодаря принятию ФЗ №222 к ответу удастся призвать учредителей, владельца или главного бухгалтера.

Здесь работает единственное правило – такое лицо причастно к управлению организацией и негативно влияет на финансовую политику. Привлечение к субсидиарной ответственности лиц контролирующих должника – процедура, предполагающая определенные условия.

Закона о банкротстве. В этом случае исковая давность исчисляется с момента, когда обычный независимый кредитор, обладающий правом на подачу заявления вне рамок дела о банкротстве, узнал или должен был узнать о наличии оснований для привлечения к субсидиарной ответственности. Если в ходе рассмотрения дела будет установлено, что какой-либо из кредиторов узнал или должен был узнать о наличии оснований для привлечения к ответственности ранее этого момента, по заявлению контролирующего должника лица исковая давность может быть применена к части требования о привлечении к субсидиарной ответственности, приходящейся на такого информированного кредитора (пункт 1 статьи 200 ГК РФ, абзац первый пункта 6 статьи 61.14 Закона о банкротстве). 61.

При этом под основаниями требования о привлечении к субсидиарной ответственности, предполагающего обоснование статуса контролирующего должника лица, понимаются не ссылки на нормы права, а фактические обстоятельства спора, на которых основано притязание гражданско-правового сообщества, объединяющего кредиторов должника, о возмещении вреда, обращенное к конкретному лицу. В частности, не могут быть квалифицированы как тождественные требование о привлечении к субсидиарной ответственности, мотивированное непередачей руководителем должника учредительных документов, и требование, мотивированное непередачей им документации об основных активах должника, либо два требования, в основание которых положены разные действия (бездействие) одного и того же контролирующего должника лица. 58.

Субсидиарная ответственность – не приговор

Даже если ее размер превышает все, что контролирующее должника лицо заработало за свою жизнь!

Дело в том, что банкротство физлица не избавляет его от такой задолженности. Да, у него есть право на единственное пригодное на проживание помещение и еще некоторые средства, закрепленные в ст. 446 Гражданского процессуального кодекса… Но не каждый будет чувствовать себя комфортно в этих рамках, с грузом миллионной (а бывает, что и миллиардной) ответственности. Тем более, что и единственное жилье в случае смерти либо перейдет государству, либо – наследникам, но вместе с обязательствами наследодателя.

А теперь, как и обещалось, к хорошим новостям: банкротные юристы уже выработали легальную схему уменьшения размера ответственности. Речь идет о продаже прав требования из «субсидиарки».

Например, есть практика, где привлеченному к ответственности лицу посодействовали в покупке требований к нему на сумму 500 млн. рублей за 50 млн. рублей. Выплатив 50 млн., лицо избавилось от долга по обязательствам контролируемой им компании.

Подытоживая, следует отметить, что субсидиарная ответственность – это практически боевое оружие. Инструмент, который должны применять только профессионалы и защищаться от которого смогут лишь профессионалы.

Самостоятельность в таких делах губительна: пользуйтесь услугами банкротных юристов, обращайте законодательные механизмы себе не пользу – и будьте финансово благополучны!