Для чего необходимо поручительство

В сложившейся практике в большинстве случаев поручительство предоставляется для следующих целей:

- По кредитным договорам на финансирование покупки квартиры, машины, оборудования, пополнения оборотных средств компании.

- В рамках исполнения контрактных обязательств компаний собственниками последних перед иным контрагентом.

- Гарантия исполнения обязательств по уплате налогов и сборов (ст. 77 Налоговый кодекс РФ).

- Для исполнения иных финансовых и хозяйственных операций.

- Исполнения обязательств по ценным бумагам, в т. ч. облигациям.

Но в процессе исполнения/действия обязательств (кредитных и иных финансовых и имущественных требований), как правило, складываются различные негативные ситуации, меняющие позицию поручителя по ранее одобренному вопросу, и поручитель спустя какое-то время начинает жалеть о своем собственном решении.

Риски поручителя

- Рискует своими денежными средствами. На поручителя ложится все бремя по кредитному обязательству, включая проценты по ссуде, пени и штрафы за просрочку платежа.

- Рискует своей кредитной историей. В случае неисполнения банковского кредитного обязательства сведения о любой просрочке тут же попадают в банк кредитных историй.

- Рискует своим имуществом. По постановлению суда имущество поручителя может быть отчуждено в пользу кредитора.

Поручитель отвечает перед кредитором в том же объеме, как и должник, включая уплату процентов, возмещение судебных издержек по взысканию долга и других убытков кредитора, вызванных неисполнением или ненадлежащим исполнением обязательства должником, если иное не предусмотрено договором поручительства.

Права и возможности поручителя

Поручитель имеет такие же права как и заемщик, но возврат долга неизбежен, если он не оспорен.

- Оплатить и исполнить принятые по договору поручительства обязательства,

- Запросить копии документов по обязательствам у кредитора,

- Взыскать с уплаченные обязательства, расходы и убытки с заемщика.

Как правило, существует возможность, при условии полной оплаты поручителем обязательства, взыскать с основного заемщика оплаченную сумму с (если имеются) судебными издержками, любо выкупить долг через коллектора, как правило дисконт от 30% до 50% суммы долга

Важно понимать, что существующая судебная практика в совокупности с ежегодными изменениями законодательства, не в полной мере отражает возможности поручителя в борьбе с кредитором!

Причины неисполнения обязательств

Основными причинами неисполнения обязательств ключевым кредитором являются:

- Отсутствие возможности оплаты кредитного обязательства ввиду снижения финансового благосостояния заемщика.

- Гибель/потеря, снижение рыночной стоимости объекта залога по кредитному соглашению без возможности предоставить замену.

- Смерть заемщика и отсутствие имущества у заемщика, необходимого для покрытия кредитных обязательств.

- Невозможность исполнения иных условий кредитного и иного связанного с поручительством договора.

- Действие и расторжение договора поручительства регулируется Российским законодательством – Гражданским Кодексом.

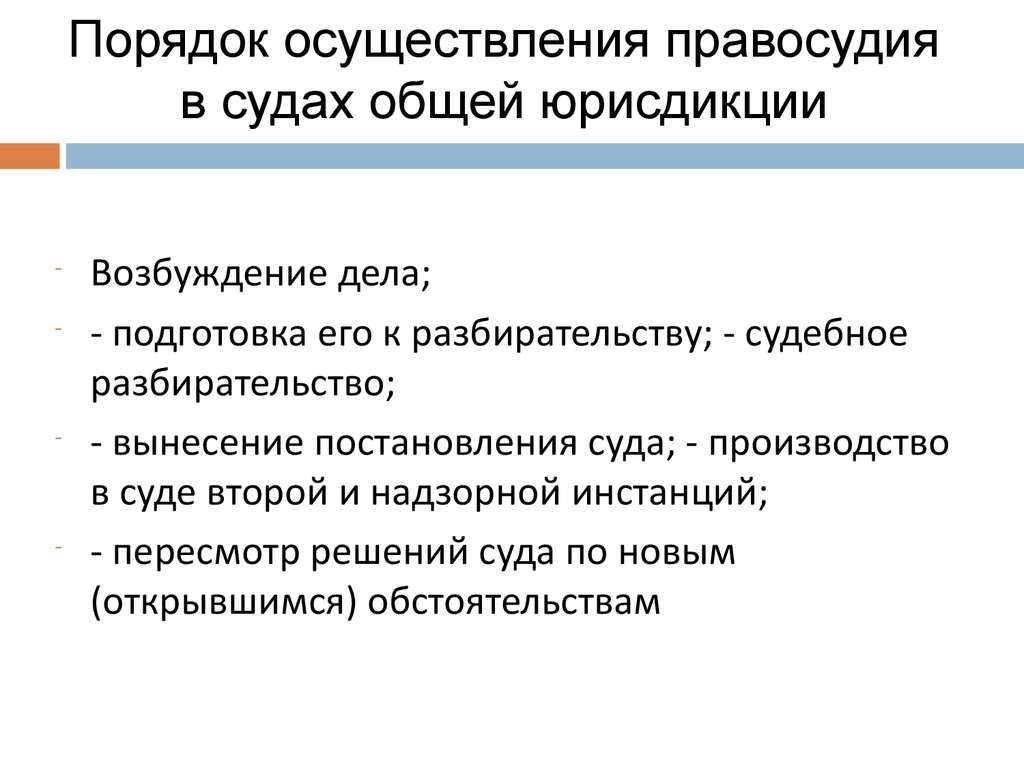

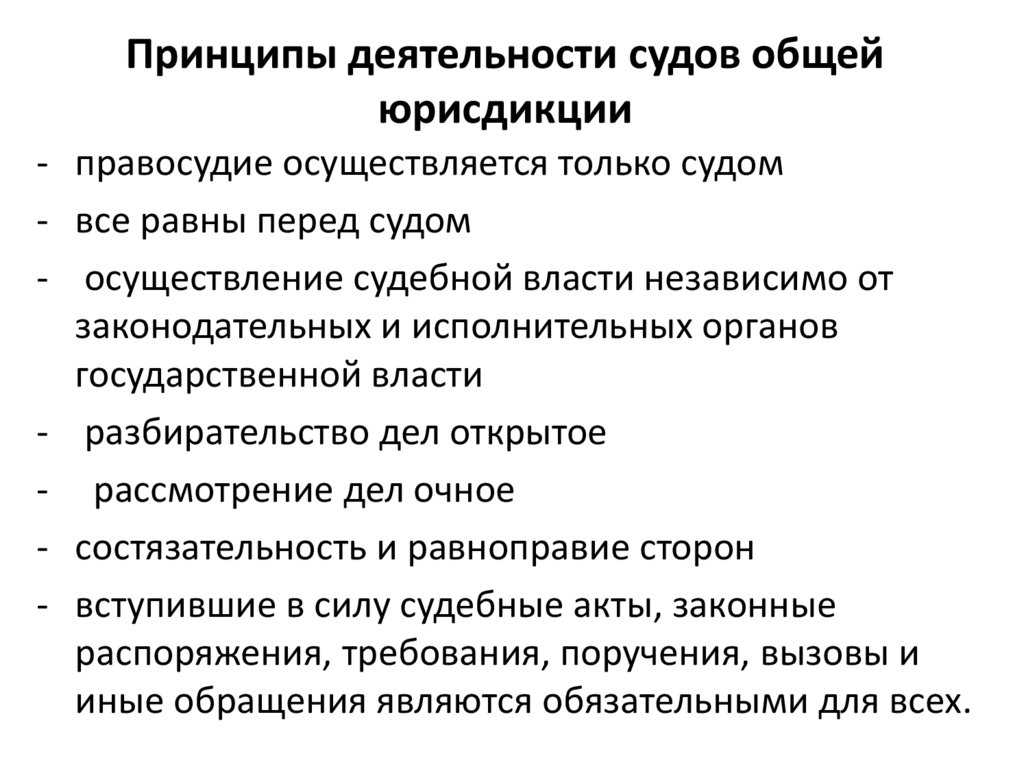

Процесс взыскания долга

Процесс взыскания задолженности с поручителя может проводиться на стадии исполнительного производства. Банк, желающий погасить образовавшуюся задолженность, выносит требование к поручителю исполнить кредитные обязательства, согласно условиям договора. Если поручитель отказывается совершать подобные действия, кредитор подаёт иск об изъятии кредитных обязательств по договору поручительства в судебную инстанцию.

Процедура взыскания может проводиться как с должника, так и с лица, выступающего его гарантом.

Процесс обращения в судебную организацию состоит из:

- Составляется исковое заявление. В нём должны быть указаны обязательные пункты:

- Число, когда появились кредитные обязательства;

- Число с которого прекратились денежные выплаты;

- Указать общий период давности защиты прав;

- Предпринятые действия кредитора, для урегулирования конфликта в досудебном порядке.

- Разбирательство конфликта в суде. В период судебного процесса на поручителя возлагаются те же процессуальные права, что и на главного заемщика. Это, в свою очередь, подразумевает, что он вправе потребовать соответствующие условия в защиту собственных прав:

- Потребовать снизить неустойку обосновывая своё условие фактом существенного её превышения;

- Потребовать предоставить отсрочку для выполнения кредитных обязательств; Суд вправе выдать отсрочку по исполнению кредитных обязательств на конкретный период;

- Потребовать предоставить рассрочку для выполнения кредитных обязательств и исполнению судебного решения в полном объёме. Исходя из обстоятельств рассматриваемого дела, судья может обязать делать выплаты в конкретно изложенных суммах и согласно составленному графику.

- Судебное решение. Исходя из результатов рассмотрения иска, судья выносит постановление об изъятии с заёмщика и лица, выступившего в качестве поручителя, финансов по договорным обязательствам. Согласно оглашённому вердикту суда выдаётся исполнительный лист, который предъявляется службе судебных приставов.

Исходя из рамок исполнительного производства, если приставами будет установлено наличие у обоих участников судебного процесса (заёмщика и поручителя) финансов, он просто спишет долг с того, у кого имеются необходимые средства.

Что делать, когда с поручителя взыскана задолженность?

Если все же заемщик уклонялся от исполнения своей обязанности, и все его долговые обязательства были взысканы с Вас, у Вас есть право предъявить к такому заемщику регрессное требование. Порядок предъявления таких требований следующий:

- Подготовка искового заявления.

- Судебное разбирательство. Здесь самым важным доказательством будет служить тот самый договор поручительства, а также документы, подтверждающие исполнения обязательств заемщика – поручителем.

- Вынесение решения суда и его передача на принудительное исполнение. Поскольку должник уже уклонялся от исполнения основного обязательства, навряд ли он возвратит Вам взысканную задолженность добровольно.

В связи с чем, Вам предстоит огромный объем работы в рамках исполнительного производства, который может включать в себя:

- подготовка различного рода ходатайств приставу о розыске имущества должника;

- вынесения предусмотренных законом ограничений. Например, ограничения права управления транспортным средством или запрет на выезд за границу;

- поиск и розыск имущества супруга должника. Как известно по общему правилу, все долги, сформировавшиеся в период брачно-семейных отношений, являются общими долгами супругов. В связи с чем, при наличии положительного судебного акта, супруг должника о посредственно также становится должником.

- банкротство. На случай если лицо умышленно скрыло имущество, вы вправе обратится с заявлением о признании должника банкротом. Такое обращений имеет ряд определенных условий для должника, однако в случае признания его таковым, все сомнительные сделки будут оспорены.

Возврат долга и взыскание процентов по договору займа: внесудебный порядок

Согласно ст. 810 Гражданского кодекса РФ, основной обязанностью заемщика является возврат займа в те сроки и на тех условиях, которые предусмотрены договором. Однако на практике нередки случаи, когда заемщик свои обязательства нарушает. При этом возврат задолженности возможен как в досудебном порядке, так и в судебном.

Досудебный порядок взыскания долга предполагает направление заемщику претензии с требованием вернуть денежные средства. Так одновременно соблюдается и претензионный порядок взыскания, необходимый перед обращением в суд, если таковой установлен соглашением.

Претензия составляется в произвольной форме, но должна быть однозначной по своему смыслу и содержать следующие сведения:

- Реквизиты документа (название, дата и место составления, данные договора, во исполнение которого составлена претензия).

- Идентификационные данные контрагентов по основному договорному документу.

- Непосредственно претензия, которая оформляется в виде сообщения, включающего:

- информацию о размере долга;

- указание момента, к которому задолженность должна была быть возвращена;

- указание длительности просрочки;

- требование вернуть долг с указанием срока возврата и последствий невозврата задолженности.

Претензию необходимо направить таким образом, чтобы у отправителя остались доказательства отправления, то есть по почте заказным письмом с уведомлением либо лично с отметкой о получении на втором экземпляре документа.

Отказ должника вернуть долг либо игнорирование претензии позволяет кредитору обратиться за взысканием задолженности в суд.

Основания прекращения договора поручительства по закону

В статье 367 Гражданского кодекса РФ перечислены все основания, по которым договор поручительства может быть расторгнут. Лучшее из них – полная выплата кредита самим заемщиком. После этого никаких претензий к поручителю у кредитора быть не может. Кроме того, поручительство отменяется:

- После истечения срока договора о поручительстве. Как правило, такие документы имеют свой срок, если он не обозначен, то его действие равно сроку договора по кредиту. Кредитор может требовать погасить долг от поручителя (подавать иск в суд) в течение года, после наступления установленной даты погашения кредита. Если в этот период (срок на который взят кредит плюс один год) к поручителю не было предъявлено требования, он освобождается от обязательств.

- После ликвидации заемщика, если должник – юрлицо. При этом в процессе ликвидации долг перед банком не должен быть передан третьему лицу.

- При погашении основной части долга (суммы кредита и процентов), если в договоре о поручительстве не указано, что обязанность поручителя шире, чем основная сумма долга (пени, штрафы), то через суд поручитель может добиться снятия обязательств после оплаты «тела» кредита и процентов.

- Банкротство заемщика – это сложная процедура, однако, если основной должник признан банкротом, то его долги погашаются в процессе признания финансово несостоятельным или списываются, если имущества не хватает, а поручительство аннулируется.

- Смерть заемщика сама по себе не расторгает договор поручительства. Но если в договоре не было указано согласие поручителя на ответственность перед наследниками должника, договор можно оспорить в суде.

Что делать в такой ситуации

Предлагаем ознакомиться с советами юриста:

- Для начала следует внимательно ознакомиться с условиями кредитного договора, подписанного вместе с заемщиком. Если копии этого документа у вас нет, получить ее можно в банке, выдавшем ссуду.

- После этого узнайте, указан ли в договоре кредитования срок по взысканию средств с поручителя. Если такой срок не указан, значит, по закону он должен составлять не более полугода — как только этот срок истечет, банк не сможет требовать от поручителя возмещения долга заемщика.

- Возможно, в договоре указан срок, оказавшийся более длительным, и заемщик под него точно подпадает. В таком случае рекомендуется сначала лично встретиться с заемщиком и узнать, почему он прекратил выполнять свои долговые обязательства. Возможно, на то у него имеются серьезные причины и кредит он прекратил погашать недавно. Тогда нужно посоветовать заемщику обратиться в банк с заявлением и воспользоваться услугой реструктуризации кредита. Также банк может предоставить такому заемщику кредитные каникулы.

В таком случае необходимо поступать следующим образом:

- Для начала нужно внимательно прочитать повестку и узнать, какой именно суд занимается рассмотрением вашего дела.

- Обязательно посетите судебное заседание и подайте заявление на рассмотрение материалов дела — отказать вам в этом суд не имеет права. Чтобы внимательно ознакомиться со всеми документами дома, советуем их сфотографировать.

- Найдите грамотного юриста, который поможет вам разобраться со сложившейся ситуацией. Пусть он составит для вас стратегию поведения в судебном заседании. Если в кредитном договоре есть незаконные комиссии или начисления, нужно оспаривать их в суде.

- Напишите заявление в банк, чтобы вам предоставили распечатки внесенных по кредиту платежей. Поинтересуйтесь, нет ли дополнительного соглашения — к примеру, страхового, которое нередко подписывают при заключении договора кредитования. Возможно, такое соглашение существует и в нем указан такой страховой случай, как потеря работы должником — тогда часть расходов будет покрыта страховой компанией.

- Соберите все возможные документы, касающиеся вашего дела, внимательно их изучите и приходите с ними на все судебные заседания. Если заемщик отказывается погашать задолженность, если у него отсутствует любое имущество, пригодное для продажи в счет погашения долга, тогда суд может наложить арест на имущество поручителя. Также суд может принять решение о выплате 50% зарплаты для погашения долга, или наложить арест на счета поручителя. В таком случае разумнее всего просить о реструктуризации долга, либо добиваться отсрочки его уплаты. Возможно, за все время неуплаты кредита банк успел насчитать непомерно высокие штрафы — поручитель может их оспорить через суд.

Как вернуть деньги за поручительство по кредиту

Если произошла такая ситуация, например, заемщик не платит кредит в Сбербанке, то поручителю при требовании банка ничего не остается делать, как вернуть средства. Тогда возникает вопрос, как восстановить свои траты:

- изначально следует получить все документы с банка, которые будут являться доказательством о переходе прав кредитора к плательщику;

- после следует уведомить о своих намерениях должника, заказным письмом , в котором предъявить конкретную сумму финансовых потерь и сроков возврата. С его стороны разумными действиями будет попытка договориться полюбовно о возмещении убытков, понесенных гарантом;

- если же заемщик отказывается совершать возврат необходимо подавать иск в суд с требованием принудительного взыскания долга. Такой неприятный ход событий полностью объясняет все минусы поручительства, в результате которого могут возникнуть непредвиденные и крупные расходы, при этом ситуация одинакова для всех стран – Россия, Беларусь, Украина.

Конечно, поручитель, кроме того, как уплачивать долг в полном объеме одним платежом с процентами может попытаться:

- попросить у банка реструктуризацию или кредитные каникулы;

- оплатить долг за счет имущества заемщика;

- оспаривать решение кредитора о вызывании средств, но этот вариант в основном безрезультатный.

Следует не забывать о существовании срока давности, который составляет 3 года, так как нередко финансовые структуры вспоминают об обеспечении в последний момент, только после того, как становится ясно, что взаимодействие с должником безрезультатно. Такой вариант может стать одним из нескольких, дающих возможность не платить за чужие долги.

Заёмщик умер, как быть

В законодательстве РФ сказано, что после смерти заёмщика кредитные обязательства поручителя не прекращают действовать. Однако, исходя из практики, поручителю не во всех ситуациях придётся компенсировать долг:

- У лица, бравшего кредит, были наследники, которые взяли обязательства по выплате кредита на себя;

- У покойного был составлен страховой полис на случай смерти – обязательства по кредиту выплачивает страховая компания;

- У покойного осталось имущество, но у него не было наследников либо они отказались вступать в права наследования – кредитное соглашение прекращает своё действие, так как кредитору возмещается долг за счёт продажи собственности умершего должника.

Ответственность поручителя (статья 363 ГК РФ)

Солидарная ответственность. По общему правилу, закрепленному в статье 363 ГК РФ, поручитель несет солидарную с должником ответственность за неисполнение или ненадлежащее исполнение обеспеченного обязательства. При этом кредитор вправе предъявить иски одновременно к должнику и поручителю, только к должнику или только к поручителю.

Если поручитель и основной должник отвечают солидарно, то для предъявления требования к поручителю достаточно факта неисполнения либо ненадлежащего исполнения обеспеченного обязательства. В этом случае кредитор не обязан доказывать, что он предпринимал попытки получить исполнение от должника (в частности, направил претензию должнику, предъявил иск и т.п.).

Субсидиарная ответственность поручителя может быть предусмотрена либо договором, либо законом.

Следует учитывать, что в отличие от требований к солидарному поручителю, предъявлению требований субсидиарному поручителю должно предшествовать предъявление требования должнику. «Требование к поручителю, который несет субсидиарную ответственность по обязательствам должника в силу договора поручительства, может быть предъявлено после того, как должник отказался удовлетворить требование кредитора или кредитор не получил от него в разумный срок ответ на предъявленное требование» (п. 6 Обзора судебной практики Верховного Суда Российской Федерации N 3 (2017)»; утв. Президиумом Верховного Суда РФ 12.07.2017). «Иск к субсидиарному поручителю может быть удовлетворен в случае отказа должника добровольно исполнить требование кредитора или неполучения в разумный срок ответа на предъявленное к должнику предложение об этом и невозможности удовлетворения требования зачетом встречного требования, принадлежащего основному должнику, или путем бесспорного взыскания средств с основного должника (статья 399 ГК РФ)» (п. 12 Постановления Пленума Верховного Суда РФ от 24.12.2020 N 45).

По общему правилу поручитель несет ответственность перед кредитором в том же объеме, что и должник. Однако данное правило может быть изменено соглашением сторон, которые вправе установить иной объем ответственности поручителя.

Для предъявления требования к субсидиарному поручителю не требуется обращение к солидарным поручителям, залогодателям и т.п.

В обязательстве могут участвовать несколько поручителей

1) Раздельное поручительство

По общему правилу, поручительство, данное несколькими лицами, является раздельным.

Если основное обязательство исполнено одним из лиц, раздельно давших поручительство, то к нему в порядке суброгации переходят права кредитора, в том числе основанные на других поручительствах (пункт 1 статьи 365, пункт 2 статьи 367, статья 384 ГК РФ) (п. 14 Постановления Пленума Верховного Суда РФ от 24.12.2020 N 45).

2) Совместное поручительство

В отличие от предыдущих разъяснения, содержащихся в Постановлении ВАС РФ от 12.07.2012 N 42, новые разъяснения Пленума ВС РФ, данные в п. 15 Постановления № 45 содержат позицию о том, что о совместном поручительстве свидетельствует не только прямое указание в договоре поручительства на его совместный характер, но и аффилированность лиц, предоставивших поручительство, презюмирует совместный характер такого поручительства. Таким образом, поручительство из самостоятельных договоров, не содержащих указания на совместный характер действий поручителей, может быть признано совместным. В частности указано следующее:

«Согласно пункту 3 статьи 363 ГК РФ поручительство является совместным, если установлена воля поручителей распределить в отношениях между собой последствия неисполнения основного обязательства должником (далее — сопоручители). Пока не доказано иное, о совместном поручительстве свидетельствуют, в частности, указание в договоре (договорах) поручительства на его совместный характер, содержащиеся в договорах поручительства условия о распределении ответственности по обязательству должника между поручителями, а также заключение договоров поручительства с аффилированными лицами».

Если иное не вытекает из отношений сопоручителей, сопоручитель, исполнивший обязательство, имеет право регрессного требования к остальным сопоручителям в равных долях за вычетом доли, падающей на него самого (подпункт 1 пункта 2 статьи 325, пункт 3 статьи 363 ГК РФ).

Основания, по которым оспариваются (расторгаются) договора поручительства

Важно понимать, что на любом этапе действия договора поручительства его можно оспорить и расторгнуть при условии судебного обоснования в суде следующих моментов:

Спорные вопросы, возникающие при заключении договора поручительства

- Обязательства, которые могут быть обеспечены поручительством.

- Указание в договоре поручительства на обеспеченное обязательство.

- Выдача поручительства по просроченному обязательству.

- Заключение договора поручительства под условием.

- Заключение договора поручительства как недобросовестное изменение подсудности спора.

- Учесть срок исковой давности по заключенному договору поручительства.

Спорные вопросы, возникающие при прекращении, расторжении договора поручительства

- Влияние отношений между должником и поручителем на договор поручительства.

- Отношения поручительства в случае смерти должника.

- Отношения поручительства в случае реорганизации должника.

- Отношение поручительства при смене поручителя.

Расчет задолженности по договору займа (калькулятор)

Для подготовки расчета цены иска как документа, прилагаемого к исковому заявлению, необходимо определить:

- сумму основного долга;

- сумму процентов (вознаграждения займодавцу);

- сумму неустойки или процентов за пользование чужими денежными средствами.

Основной долг рассчитывается таким способом: из общей суммы вычитаются платежи, произведенные в счет погашения долга — остаток и будет являться основным долгом. Если платежей не было, вся сумма займа будет взыскиваться как основной долг.

Проценты на заем, как правило, устанавливаются ежемесячно на сумму остатка основного долга. Если выплат не было вообще, проценты считаются за все время, на которое выдавался заем, на всю сумму. При расчете с учетом ставки рефинансирования используется следующая формула:

Долг по процентам = Сумма займа × Размер процентной ставки / Число дней в году × Число дней в платежном периоде.

Сумма неустойки за просрочку платежей определяется исходя из размера согласованного в договоре процента, суммы основного долга и периодичности просрочки по формуле:

Проценты за просрочку = Сумма задолженности × Количество дней просрочки × Размер ставки

Проценты по ст. 395 можно рассчитать самостоятельно, используя информацию о ключевых ставках с сайта ЦБ РФ — www.cbr.ru. В прилагаемом к иску расчете необходимо сформировать отдельный подсчет по каждой сумме, сложить и вывести общий показатель, который и будет являться ценой иска.

Решение о взыскании задолженности по займовому договору

Итогом судебного разбирательства по взысканию задолженности по договору займа станет решение, вынесенное судьей. В решении получают отражение обстоятельства, которые суд устанавливает по делу, перечисляются приведенные сторонами в обоснование своей позиции доказательства, уточняется предоставленный истцом расчет исковых требований.

В резолютивной части документа устанавливаются вынесенные решения по делу:

- удовлетворен или нет иск;

- какая сумма подлежит взысканию с ответчика;

- как распределяются расходы на госпошлину;

- каков порядок обжалования решения.

После вступления решения в силу для взыскания долга по займовой сделке следует обращаться в подразделение судебных приставов по месту нахождения должника. Оригинал судебного решения направляется в подразделение с сопроводительным письмом, в котором указывается расчетный счет для перечисления взысканных средств.

Специфика поручительства и обеспечиваемый обязательства

По договору поручительства поручитель обязывается перед кредитором другого лица отвечать за исполнение последним его обязательства полностью или в части ( ГК РФ).

Наибольшее распространение получило заключение договоров поручительств в обеспечение возврата кредита, займа, реже в обеспечение обязательств по оплате товаров, работ, услуг. Между тем договор поручительства может быть также заключен в обеспечение как денежных, так и неденежных обязательств, а также для обеспечения обязательства, которое возникнет в будущем ( ГК РФ).

Договор заключается между кредитором и поручителем ( ГК РФ) в письменной форме (ст. 362 ГК РФ).

Взыскание задолженности по договорам поручительства традиционно относится к одной из сложных категории споров. Последнее объясняется как спецификой срока поручительства, так и с традиционно агрессивным поведением поручителя при попытке получения удовлетворения требований за счет поручителя, а не за счет должника. Активная оборонительная позиция со стороны поручителей объясняется преимущественно спецификой менталитета. Выдавая поручительство, люди относятся к этому как к формальности, чтобы не отказали в предоставлении отсрочки оплаты, выдаче займа и т.д. При этом поручитель, как правило, не рассчитывает, что ему реально придется погашать долг, поскольку на момент предоставления он уверен, что именно основной должник должен и будет рассчитываться по своим обязательствам своевременно и надлежащим образом.

Кроме того, зачастую поручители забывают, что в силу положений ст 365 ГК РФ к поручителю, исполнившему обязательство, переходят права кредитора по этому обязательству и права, принадлежавшие кредитору как залогодержателю, в том объеме, в котором поручитель удовлетворил требование кредитора. Поручитель также вправе требовать от должника уплаты процентов на сумму, выплаченную кредитору, и возмещения иных убытков, понесенных в связи с ответственностью за должника. Т.е. выплатив долг, за исключением случаев, когда основной должник – банкрот, вовсе не означает, что поручителю следует проститься с деньгами. При погашении долга к нему переходят права кредитора и сохраняется возможность удовлетворения нарушенных прав за счет основанного должника

Поручителю следует принимать во внимание, что затягивание с выплатой способствует увеличению сумм выплат за счет приращения процентов и неустоек

Несмотря на то, что договором поручительства может быть предусмотрена субсидиарная ответственность поручителя, на практике данный вид ответственности, практически не используется и поручители несут ответственность солидарно с основными должниками (ст. 363 ГК РФ).

Процедура взыскания задолженности по договору поручительства

Процедура взыскания может проходить на стадии исполнительного производства. Для этого финансовое учреждение, которое хочет взыскать долг, обращается с требованием к поручителю выполнить обязательство по договору. В случае отказа оно подает иск о взыскании по договору поручительства. Т.е. при отказе следует обращение в суд.

Отметим, что взыскание задолженности по договору поручительства может быть осуществлено как с заемщика, так и с его гаранта.

Судебный порядок включает в себя следующие этапы:

Подготовка иска. Обязательным условием составления иска является указание ряда определенных моментов, среди них:

- дата возникновения долгового обязательства;

- дата, с которой не выплачивается обязательство;

- определение общего срока давности защиты прав;

- действия учреждения, предпринятые до судового исполнения.

Судебное разбирательство. В ходе судебного разбирательства поручитель имеет те же процессуальные права, что основной заемщик, а, значит, может делать соответствующие заявления в защиту своих прав такие как:

- О снижении неустойки по факту ее существенного завышения;

- О предоставлении отсрочки исполнения обязательства. Суд может отсрочить исполнения обязательства на определенный срок. Например, Законом об ипотеки право участников ипотечного договора на предоставление отсрочки, прямо закреплено в законе. Заявление на отсрочку платежа по кредиту может быть подано как в процессе рассмотрения спора, так и после вынесения решения суда.

- О предоставлении рассрочки исполнения решения суда. Из конкретных обстоятельств дела суд может обязать производить выплаты в конкретных суммах и по конкретному графику.

В любом случае следует помнить, что порядок взыскания по договору поручительства — процесс сложный и специфический, поэтому без знаний и опыта специалиста обойтись не получится.

Предупреждение для будущих клиентов

Когда Вы придете на консультацию к псевдо-юристам, с Вас любыми путями будут пытаться взять предоплату. Под предлогом, что только здесь, только сейчас, только для Вас, цена со скидкой и т.д. Любыми правдами и не правдами ЮРИДИЧЕСКАЯ СЛУЖБА ПАРТНЕР будет пытаться содрать денег. В некоторых случаях безжалостно запугивают и пытаются угрожать. Не дают времени для раздумий. «Или сейчас или никогда, если сегодня не решить проблему, то завтра уже будет поздно», обычно такими уловками пользуются аферисты. Псевдо-юристы будут Вас уверять что, сталкивались с подобными проблемами и что ваша ситуация 100% выигрышная. Времени для раздумий точно не дадут, вдруг Вы поймёте, что это развод? Так как юридическая служба не является юридической, а мошеннической, конечно не о какой юридической грамотности и знаний речи идти не может.

Организации ООО Партнер важно казаться серьезной государственной организацией, что бы им верили люди, что соответственно сбывает с толку будущих клиентов. У достоверной организации, которая успешно работает на рынке несколько лет имеется организационно-правовая форма, которая не скрывается

У достоверной организации, которая успешно работает на рынке несколько лет имеется организационно-правовая форма, которая не скрывается.

Настоящая юр контора должна сначала узнать о проблеме, и соответственно с этим решить, подлежит ли проблема клиента решению или нет. Смотреть по ситуации, клиент должен принять решение сам, без давления юриста.

Второй момент, это если все-таки, когда проблема решается с юридической точки зрения, то составляется договор, в котором четко прописаны обязанности обеих сторон.

У клиента должен быть выбор, платить предоплату (чего мы не советуем) или же оплачивать частично каждое действие.

Основные вопросы, которые интересуют поручителей

- Может ли поручитель по кредиту быть привлечен к уголовной ответственности?

Банки, требуя у поручителя выплаты долга, пугают его двумя статьями уголовного кодекса: № 177 «Уклонение от оплаты кредита», и № 159 «Мошенничество». Следует знать, что для обвинения в мошенничестве нужны очень веские доказательства даже для заемщика, это, скорее, психологическое давление на поручителя. По статье № 177 обвинить поручителя можно только тогда, когда уже есть судебное решение и проводится взыскание. Скажем, вас обвинят, что вы спрятали свой телевизор у свекрови. Такие судебные иски – бесперспективные, бояться поручителям особо нечего;

- Что грозит поручителю, если заемщика обвиняют в мошенничестве?

Обвинение в мошенничестве требует весомых доказательств. Это возможно только тогда, когда заемщик ни разу не совершил ни одного платежа по кредиту. Обвинение в мошенничестве поручителя может быть, если он связан каким-то образом с заемщиком (например, является его подчиненным). Такие уголовные дела открывают крайне редко, и только в случаях с фактом реального мошенничества, когда идет речь о больших суммах денег;

- Какое имущество могут изъять у поручителя?

Судебный пристав не может взыскивать недвижимость поручителя, если это – его единственное жилье, а также земельный участок, на котором находится жилье; так же у вас не могут забрать личные вещи, предметы домашнего обихода, профессиональные инструменты, необходимые для работы, транспортное средство инвалида, домашний скот. Другое имущество подпадает под взыскание.

- Пострадает ли кредитная история поручителя?

Согласно «Закону о кредитных историях», данные о поручительстве банк не обязан вносить в данные о клиенте, но он может это делать. Если заемщик не платит по кредиту, это не отражается на вашей кредитной истории, но данные о судебных разбирательствах обязательно попадут в БКИ и будут в вашей кредитной истории

Стоит понимать, что после решения суда должниками называют уже всех, не важно, заемщик вы или поручитель. Это существенно подпортит вам кредитную историю

- Может ли поручитель не выехать за границу при неуплате задолженности?

Да. Судебный пристав вносит данные о неплательщиках в соответствующий реестр. Там не указано, поручитель вы или заемщик, главное, вы являетесь должником по решению суда. Ограничение на выезд за границу накладывается на шесть месяцев, оно не продлевается автоматически. То есть, теоретически, вы можете заключить какой-нибудь дополнительный договор с банком и исполнительной службой (скажем, что будете платить, но по 300-500 рублей в месяц), и ограничение вам не продлят.

- Что делать поручителю, если заемщик не платит по ипотеке?

Схема проведения взыскания та же, что и обычно, но с одним важным аспектом: в первую очередь реализовывается имущество заемщика, которое в ипотеке. В основном суммы, вырученной за продажу дома или квартиры, достаточно для погашения ссуды. Но если нет, тогда остаток долга будет взыскаться так же, как и в других случаях, то есть вычитаться из дохода (в том числе, поручителей), и реализовываться другое имущество заемщика и поручителей. Хороший вариант, если есть такая возможность, выкупить недвижимость (цена будет более чем выгодной).

- Когда банк требует вернуть долг у поручителя?

Банк вправе обращаться к поручителям даже после одной просрочки по платежам заемщика. Но на этом этапе серьезных проблем он вам не доставит, кроме, как психологического дискомфорта, постоянных звонков и т.д. Если же вам будет предъявлен иск в суд, лучше попробовать заключить дополнительный договор с банком для реструктуризации долга или частичной оплаты. Финансовые учреждения часто идут навстречу таким поручителям.

- Как поручителю вернуть деньги, выплаченные вместо заемщика?

Оплачивая долг вместо заемщика, потребуйте у банка, чтобы вам предоставили подтверждающие документы (кассовый ордер), которые будут четко указывать, кто плательщик. После этого вы сможете вернуть долг только через решение суда. В судебном иске можно указывать не только сумму долга, но и требовать возмещение морального ущерба. Такие иски удовлетворяются почти всегда, проблема возникает тогда, когда заемщик не имеет никакого имущества и официального дохода. Если вы знаете об этом, лучше не доводить дело до суда, и не выплачивать ссуду вместо заемщика.

Заемщик не платит, пришла повестка: что делать?

Представим, что ситуация начала развиваться по плохому сценарию: вы поручились, человек потерял работу, и вам пришла повестка в суд. Худшее, что можно сделать — выбросить повестку и притвориться, что ничего не происходит. Решение о том, кому платить, примут без вас — и не в вашу пользу. Ходите на заседания, отвечайте на вопросы и защищайте свои права. Если судья решил, что вы самый платежеспособный человек в этом деле, действуйте так:

- подайте апелляцию в вышестоящий суд;

- попросите отсрочку либо рассрочку платежа;

- договоритесь с судебными приставами о самом комфортном способе взыскания долга.

И помните: если поручитель возвращает долг банку, он получает залог заемщика, а еще может потребовать у должника вернуть отданные за него деньги через суд и приставов.