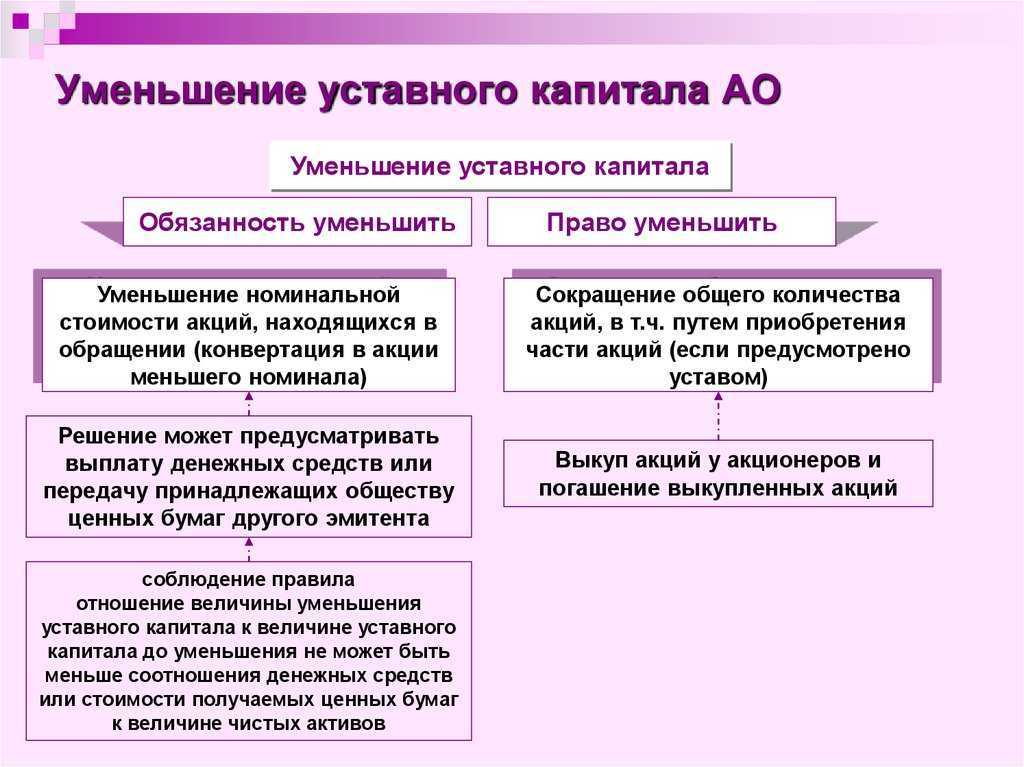

Необходимость снижения уставного капитала ООО или АО

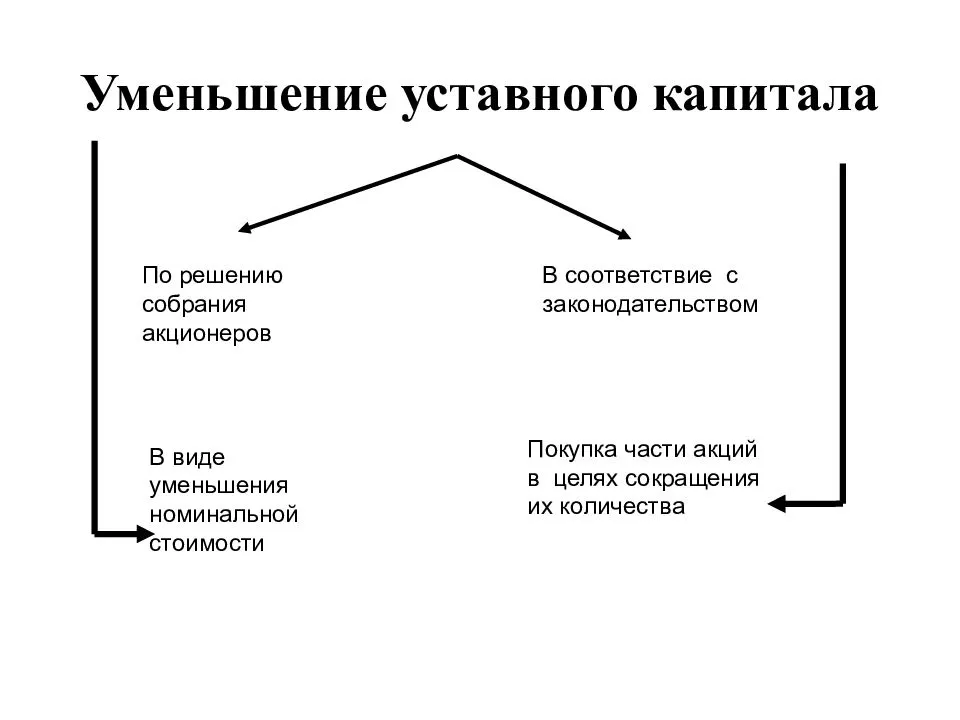

Снижение величины уставного капитала юридического лица происходит в двух ситуациях. Первая предусматривает добровольное решение владельцев. В этом случае каких-либо дополнительных причин для проведения мероприятия не имеется.

Во второй ситуации возникает необходимость сократить УК АО или ООО вне зависимости от желания собственников. В данном случае речь идет о четырех возможных причинах подобных действий:

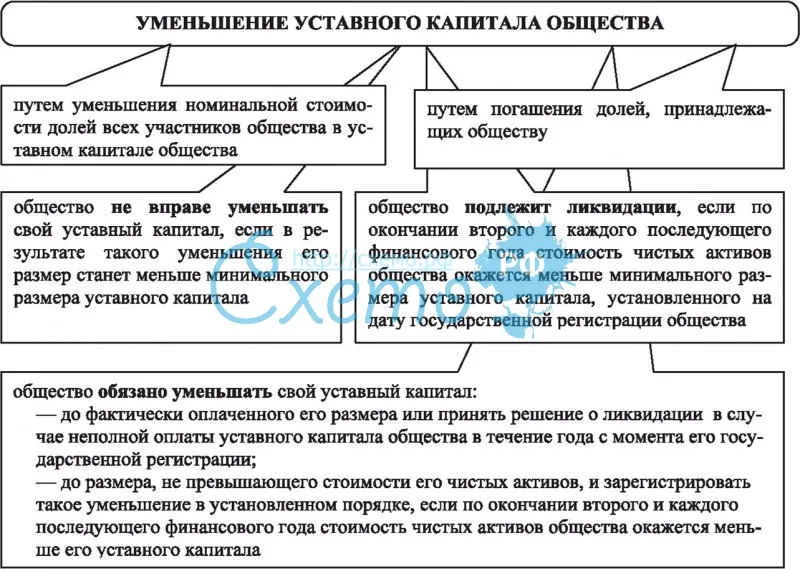

- Стоимость чистых активов по итогам финансового года ниже уставного в течение двух лет подряд.

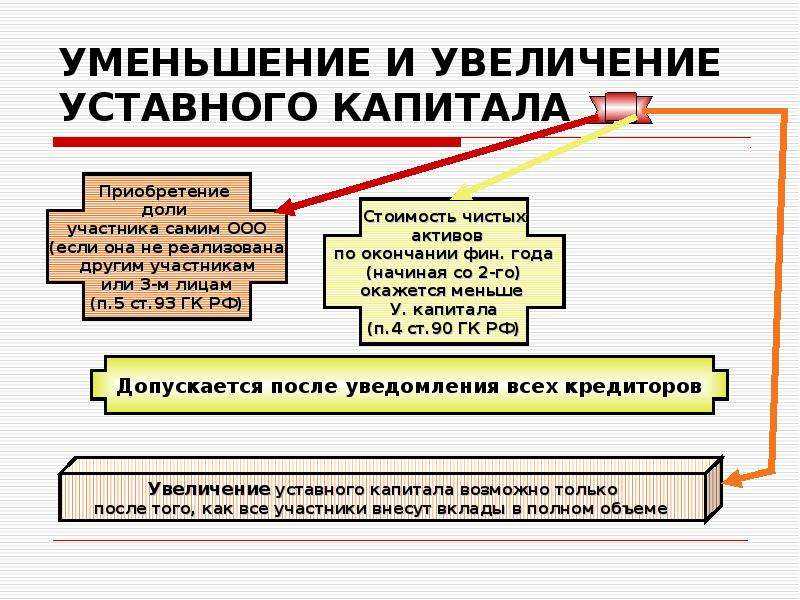

- Стоимость чистых активов ниже уставного капитала ООО после выплаты доли участнику, вышедшему из состава собственников (процедура регламентирована пунктом 8 статьи 23 Федерального закона №14-ФЗ).

- Отсутствие полной оплаты УК в течение установленного законодательством срока.

- Отсутствие продажи акций (для АО) или доли (для ООО), принадлежащих юридическому лицу, в отведенный для этого период времени.

В каждой из четырех перечисленных ситуаций организация обязана уменьшить уставный капитал ООО или АО. Если подобные действия не будут предприняты, это обернется санкциями со стороны ИФНС, вплоть до ликвидации.

Уставный капитал АО: основные особенности

С точки зрения действующего законодательства уставный капитал — это зафиксированный в уставе предприятия первоначальный собственный капитал, который составляется из номинальной стоимости акций общества, приобретенных акционерами (ст. 25 Федерального закона «Об акционерных обществах»).

Отдельно стоит отметить следующие моменты:

Уставный капитал, сформированный акционерами, служит своеобразной заменой их личной имущественной ответственности;

Размер уставного капитала определяется акционерами — с учетом требований закона к минимальному размеру уставного капитала АО;

Минимальный размер уставного капитала публичного акционерного общества в 2019 году составляет 100 тыс. руб.;

В свою очередь, минимальный капитал непубличного акционерного общества — 10 тыс. руб.;

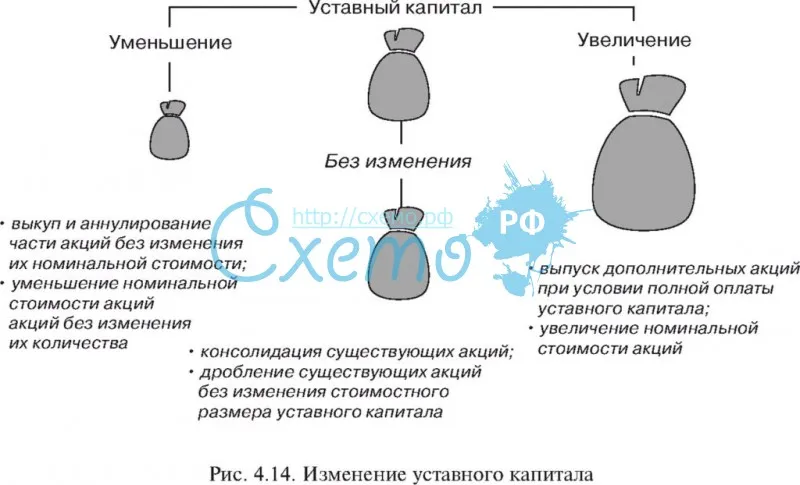

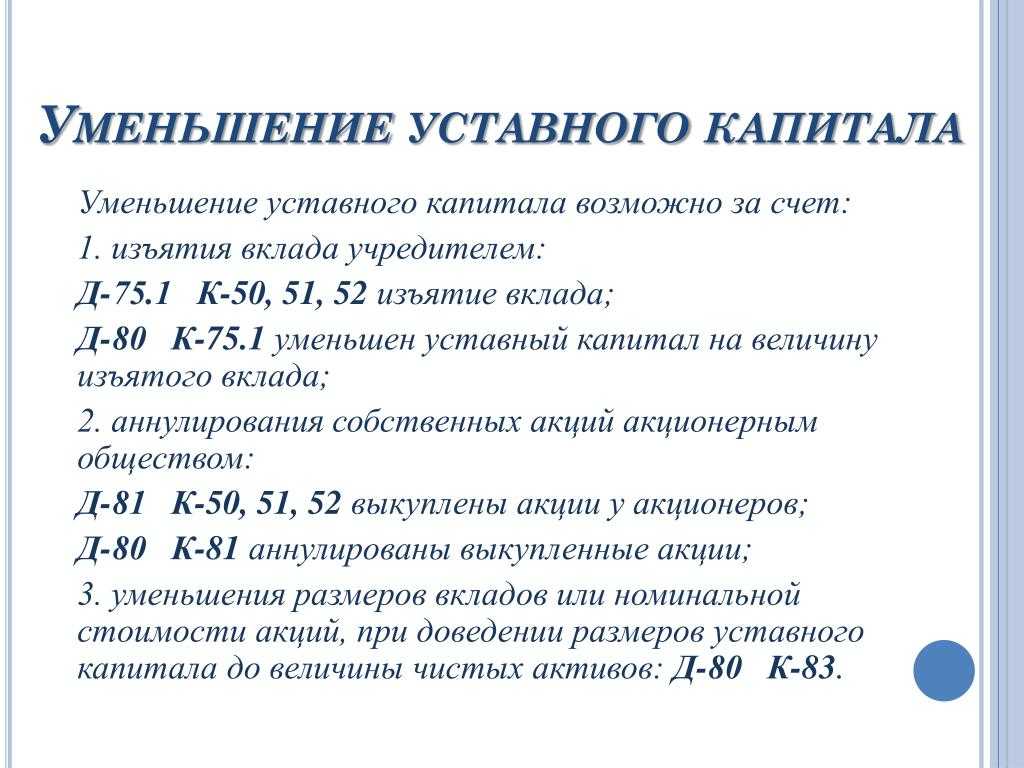

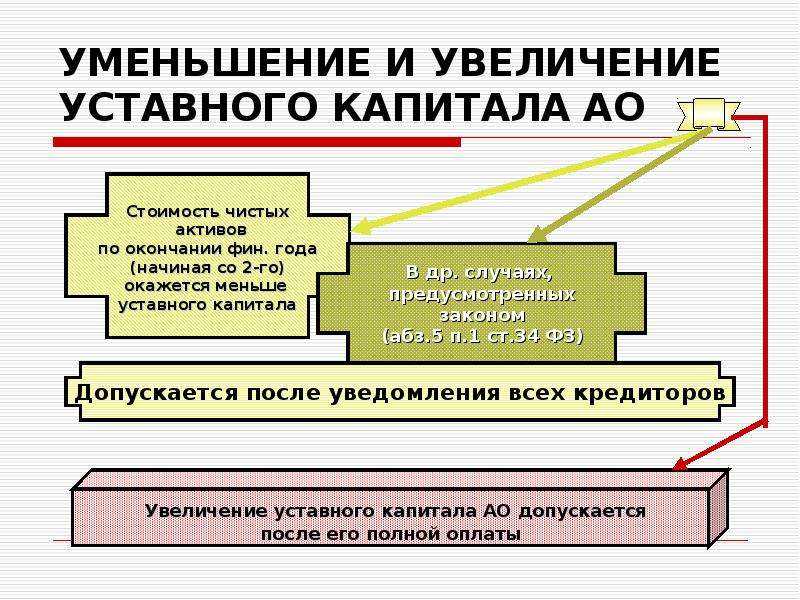

Размер уставного капитала может быть увеличен или уменьшен только путем внесения изменений в устав АО;

В 2019 году уставный капитал общества может быть уменьшен либо путем уменьшения номинальной стоимости акций, либо путем сокращения их общего количества;

При этом необходимо помнить, что акционерное общество не вправе уменьшать свой уставный капитал, если в результате такого уменьшения его размер станет меньше минимального размера уставного капитала.

Ставка на гибкость: преимущества установления изменяемого уставного капитала

Установление изменяемого уставного капитала предоставляет компаниям возможность адаптироваться к изменяющимся условиям рынка и оперативно реагировать на новые вызовы и возможности. Этот подход отличается от традиционного фиксированного уставного капитала и может принести ряд преимуществ.

1. Гибкость в управлении финансами. Изменяемый уставный капитал позволяет компаниям управлять своими финансовыми ресурсами более гибко. Возможность увеличивать или уменьшать уставный капитал позволяет подстраиваться под текущие потребности и скорректировать финансовую стратегию комании.

2. Привлечение инвестиций. Изменяемый уставной капитал может быть привлекательным для потенциальных инвесторов. Возможность увеличения уставного капитала может демонстрировать рост и развитие компании, что увеличивает ее привлекательность для инвестирования. Компания может привлекать средства на развитие, не теряя при этом контроля над своими активами.

3. Более гибкие правила участия. Изменяемый уставный капитал открывает возможность установления более гибких правил участия в компании. Существующим и новым участникам могут быть предложены более привлекательные условия участия в уставном капитале, что может привлечь новых участников и поддержать мотивацию существующих.

4. Удобство при выходе участника. Изменяемый уставный капитал упрощает процесс выхода участника из компании. Позволяет быстро уменьшить уставный капитал и предоставляет возможность участнику выйти из компании без сложных процедур и длительных переговоров.

5. Более адаптивная структура. Изменяемый уставный капитал позволяет компании быстро реагировать на изменяющиеся обстоятельства и изменять структуру капитала в соответствии с новыми требованиями. Компания может внести необходимые изменения без дополнительных юридических процедур и лишних затрат.

Таким образом, установление изменяемого уставного капитала может привнести гибкость и возможности компании, обеспечивая ей конкурентное преимущество на рынке. Главное при этом — правильно прогнозировать и планировать изменения уставного капитала, чтобы сохранить баланс между гибкостью и стабильностью.

Перечень документов для регистрации

ИФНС обязывает представить пакет документов для регистрации уменьшения УК Государственная услуга является платной, за внесение изменений уплачивается пошлина. В ИФНС представляются пакет документов:

- Новая редакция Устава или лист изменений, внесенных в документ. В формах указывается уменьшенный размер суммы уставного капитала. Документ представляется в 2 экземплярах.

- Заявление формы Р13001.

- Оригинал квитанции с данными уплаченной пошлины.

- Протоколы собрания или решение единственного участника. Документы остаются в деле организации.

- Копия оповещения партнеров при публикации сообщения в официальном вестнике.

Срок проведения регистрационной процедуры составляет 5 дней, по истечении которых представитель или руководитель общества получает заверенную регистратором новую редакцию Устава и лист записи в реестр.

Погашение доли ООО

| Если доля, перешедшая к обществу, не была реализована или распределена между участниками, то ее надо погасить. В этом случае изменяется только процентное соотношение долей. |

Уставный капитал ООО равен 500 000 рублей и распределен так:

- Участник № 1 и участник № 2 имеют равные доли по 40% в УК, номинал долей – по 200 000 рублей;

- Доля общества, перешедшая к нему после выхода участника, составляет 20% УК, а ее номинал 100 000 рублей.

Уставный капитал в этом случае уменьшается на номинальную стоимость доли, т.е. на 100 000 рублей. После уменьшения УК равен 400 000 рублей, т.е. номинал долей оставшихся участников остался прежним – по 200 000 рублей у каждого. А вот в процентном соотношении их доли теперь составляют по 50%, а не по 40%, как было раньше.

Способы и правила оформления

Уменьшение УК производится посредством сокращения его номинала или через погашение доли, принадлежащей обществу. Во всех случаях коррекция УК сопряжена с рядом правовых действий уведомительного характера.

Алгоритм един. Пошаговая инструкция разработана практикующими юристами с опорой на ст. 20 закона 14-ФЗ, ст. ст. – закона 129-ФЗ, а также ст. ст. 66.2 и ГК РФ.

| Этап процедуры | Краткая характеристика |

|---|---|

| Вынесение решения | Общество уменьшает УК по решению учредител ей. Если у фирмы всего один собственник, достаточно закрепить волю в письменном виде. В случае владения предприятием несколькими лицами, проводят голосование (не меньше 2/3). Кворум закреплен ст. 12 закона 14-ФЗ. Итоги отражают в протоколе. На его основании участники утверждают и новую редакцию устава |

| Извещение налоговой службы | В течение 3 суток после вынесения решения директор подает соответствующее заявление в территориальную инспекцию ФНС РФ. Правило закреплено п. 4 ст. 17 закона 129-ФЗ. Уведомить контролирующий орган следует с использованием формы Р14002 |

| Размещение сведений в средствах печати | Руководитель компании должен опубликовать информацию в «Вестнике госрегистрации» (п.3. ст. 20 закона 14-ФЗ ). Объявлением уведомляют общественность о принятом учредителями решении . В сообщении указывают фирменное наименование предприятия, текущий и итоговый уставный капитал, способы, порядок, правила процедуры, алгоритм предъявления претензий. Публикации должны выйти дважды с периодичностью в месяц. У кредиторов появляется возможность предъявить требования о досрочном исполнении договорных обязательств. Если претензии кредиторов не удовлетворяются, спор передают на рассмотрение суда. Исковая давность ограничена шестью месяцами. Его отсчитывают со дня выхода последнего объявления (п. 5 ст. 20 закон 14-ФЗ) |

| Исполнение решения | Собственники могут пересмотреть размер капитала по факту. Это, возможно, когда реальная стоимость чистых активов снизилась в процессе хозяйственной деятельности. Так, ценное имущество, переданное учредителем в качестве вклада, может пострадать от пожара или стихийного бедствия. Другим вариантом является возврат учредителям части взносов. Участникам выдают денежные средства или имущество, переданное ранее на баланс компании. Уставный же капитал соразмерно уменьшают. Операции оформляют актами или платежными поручениями. Если изменения не продиктованы законодательными требованиями, собственники обязаны перечислить в бюджет налог. Физлица платят НДФЛ с применением вычета по ст. 220 НК РФ, а организации включают поступления в состав прибыли (письма Минфина России № 03-04-05/2-602 от 06.10.10, ) |

| Регистрация изменений в реестре | Поскольку законодательством на внесение изменений в реестр отведен определенный период , директору общества придется подать второе заявление. Уведомление Р13001 с приложением обновленной редакции устава направляется в налоговый орган после выхода последнего объявления (п.5 ст. 90 ГК РФ) |

| Получение документов | Сведения о новом размере капитала компании регистраторы вносят в ЕГРЮЛ. На процедуру отводится 5 рабочих суток (ст. 8 закона 129-ФЗ). Подтверждением становится лист записи. Его высылают на email фирмы в электронном виде |

Налоговая инспекция отклонит заявление о регистрации, если в результате уменьшения капитал окажется менее 10 тысяч рублей.

Процедура становится возможной только в случае превышения первоначальным размером уставного фонда действующего минимума.

Добровольное уменьшение размера уставного капитала

| В этом случае процентное соотношение долей участников не изменяется, но уменьшается их номинальная стоимость. |

Уставный капитал общества, состоящего из двух участников, равен 1 000 000 рублей. Доли участников при этом распределены так:

- Участник № 1 владеет долей в 80% в УК, номинальная стоимость которой 800 000 рублей;

- Участник № 2 владеет долей в 20% уставного капитала, ее номинальная стоимость 200 000 рублей.

Участники решили вдвое уменьшить уставный капитал, т.е. снизить его до 500 000 рублей. После регистрации изменений процентное соотношение долей осталось прежним, но их номинальная стоимость уменьшилась в два раза:

- Номинал доли участника № 1 составит 400 000 рублей или 80% уставного капитала;

- Номинал доли участника № 2 составит 100 000 рублей или 20% уставного капитала.

Сроки

На реализацию каждого этапа процедуры изменения УК законодательством отведен определенный период. Так, известить налоговую службу о принятом учредителями решении следует не позднее трех дней после проведения собрания. В свою очередь налоговики обязаны внести сведения о том, что данное ООО пребывает в процессе изменения уставного капитала в ЕГРЮЛ на протяжении пяти дней с момента принятия заявления.

Промежуточный период между публикациями составляет 1 месяц. На протяжении 5-дневного периода после второй публикации налоговики обязаны зарегистрировать изменения в учредительных документах ООО.

В целом продолжительность процедуры не превышает 45 дней.

Уменьшение уставного капитала ООО в 2023 году: пошаговая инструкция

Шаг 1. Созываем собрание участников

Для принятия решения об уменьшении уставного капитала общество созывает общее собрание участников. Такое решение должно быть принято не менее чем 2/3 голосов, если уставом не предусмотрена необходимость еще большего числа голосов. Единственный участник общества принимает решение об уменьшении УК единолично. В решении отражается не только факт уменьшения уставного капитала, но и внесение изменений в устав.

Шаг 2. Сообщаем об уменьшении уставного капитала в налоговую инспекцию

После того, как решение принято, общество обязано в трехдневный срок сообщить об этом в регистрирующую налоговую инспекцию. Для сообщения об уменьшении уставного капитала предусмотрена форма Р13014. Заявление подписывает директор ООО. Подпись директора надо заверить нотариально, даже если он лично представит заявление Р13014 в ИФНС. Нотариальное заверение заявления не требуется лишь в случае, когда оно подается в электронном виде и подписывается усиленной ЭЦП. Кроме того, заявитель должен иметь при себе решение об уменьшении УК, паспорт и доверенность (если документы подает не директор). Налоговая инспекция в течение пяти рабочих дней получения формы Р13014 вносит запись в ЕГРЮЛ о том, что общество находится в процессе уменьшения уставного капитала.

Шаг 5. Подаем в ИФНС документы для регистрации изменений в уставе

После второй публикации в «Вестнике государственной регистрации» надо подготовить пакет документов для подачи в регистрирующую налоговую инспекцию:

- Протокол общего собрания или решение единственного участника об уменьшении УК;

- Устав ООО в новой редакции, где зафиксировано уменьшение уставного капитала, или соответствующее изменение устава в виде отдельного документа (два экземпляра);

- Документ об оплате госпошлины (800 рублей);

- Заявление по форме Р13014, заверенное нотариусом;

- Доказательства уведомления кредиторов об уменьшении уставного капитала ООО (печатный экземпляр журнала «Вестник государственной регистрации» или заверенная директором копия бланка публикации);

- Расчет стоимости чистых активов, если уставный капитал был уменьшен в соответствии с п. 4 ст. 90 ГК РФ.

Шаг 6. Получаем документы, подтверждающие уменьшение уставного капитала

На регистрацию уменьшения УК в налоговой инспекции отводится пять рабочих дней, после чего заявителю или его доверенному лицу будут выданы устав в новой редакции и лист записи в ЕГРЮЛ с уменьшенным уставным капиталом ООО.

Надеемся, что наша инструкция помогла вам узнать, как уменьшить уставной капитал ООО. Если по тексту статьи у вас возникли вопросы, вы можете задать их нашим специалистам.

Как уменьшить размер уставного капитала

При добровольной процедуре происходит уменьшение доли каждого учредителя организации. После оформления каждому участнику возвращается часть потраченных средств, но при этом значение доли, выраженное в процентном соотношении, не меняется.

Не забывайте, что проведенные мероприятия не помогут избавиться от проблем по возврату долгов кредиторам. Перед принятием решения, кредиторы должны быть проинформированы о мероприятии. Должны присутствовать доказательства, что кредиторы своевременно получили уведомления, и могли бы, в случае необходимости, потребовать досрочный возврат заемных средств.

Для понимания ситуации приведем пример. В обществе присутствует два учредителя. Уставной капитал при регистрации составил пятьсот тысяч рублей. Доли между учредителями были распределены в следующем порядке:

- Учредитель «1» владеет 80% от общего количества. Стоимость его доли составляет – четыреста тысяч рублей;

- Учредитель «2» владеет 20% от общего количества. Стоимость его доли составляет – сто тысяч рублей.

По обоюдному решению участники общества приняли решение снизить размер до двухсот пятидесяти тысяч рублей. В процентах размер доли каждого участника не изменился (80% и 20%). Но общая номинальная стоимость доли каждого учредителя уменьшилась.

После проведенной процедуры номинальная стоимость доли учредителя «1» составила двести тысяч рублей, а учредителя «2»составила – пятьдесят тысяч рублей. Все мероприятия по уменьшению проводятся в соответствии с существующим законодательством и не противоречат ст. 20 закона «Об ООО».

Необходимо понимать, что уменьшение может проводиться не только в денежном значении. Например, для проведения процедуры может использоваться имущество. Рассмотрим простой случай. При регистрации общества, ее единственный учредитель в качестве взноса внес какое-нибудь здание. Через некоторое время пришлось прекратить использовать здание по назначению. Учредитель решил вернуть здание в личную собственность.

После принятия решения, бухгалтер должен выполнить все операции по выводу здания с основных средств. Передача здания должна быть оформлена документально. Для этого сторонами подписывается соответствующий акт передачи имущества.

В соответствии с письмом Минфина No 03-04-05/50007 от 26.08.2016, если организация проводила уменьшение уставного капитала, то она обязана удержать НДФЛ. В разъяснении сказано, что после внесения взноса при регистрации организации, объект перестает быть собственностью учредителя. После проведения мероприятий по уменьшению, учредитель получает деньги или объект, которой считается налогооблагаемым. После получения и уплаты налога он вправе получить налоговый вычет.

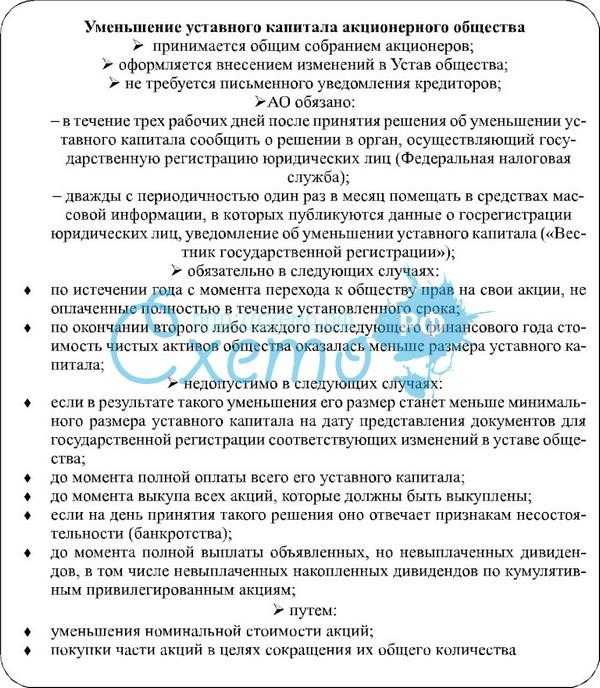

Право кредитора и обязанность общества

Федеральный закон от 18.07.2011 N 228-ФЗ «О внесении изменений в отдельные законодательные акты РФ в части пересмотра способов защиты прав кредиторов при уменьшении уставного капитала, изменения требований к хозяйственным обществам в случае несоответствия уставного капитала стоимости чистых активов» добавил новый информационный ресурс — Единый реестр сведений о фактах деятельности юридических лиц» (www.fedresurs.ru).

Пункт 1 ст. 30 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах», п. 3 ст. 20 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» регламентируют, что в течение трех рабочих дней с даты принятия решения об уменьшении своего уставного капитала (УК) общество обязано сообщить о таком решении в орган, осуществляющий государственную регистрацию юридических лиц. Также общество обязано дважды с периодичностью один раз в месяц поместить в журнале «Вестник государственной регистрации» и на упомянутом выше информационном ресурсе информацию об уменьшении своего УК (согласно Приказу ФНС России от 16.06.2006).

В уведомлении в обязательном порядке должны быть указаны следующие сведения:

- полное и сокращенное наименование общества, сведения о месте нахождения общества;

- размер УК АО и величина, на которую он уменьшается;

- описание порядка и условий заявлений кредиторами общества требования с указанием адреса постоянно действующего исполнительного органа общества, дополнительных адресов, по которым могут быть заявлены такие требования, а также способов связи с обществом.

Как видно из указанных норм права, общество не обязано письменно извещать всех известных ему кредиторов об уменьшении своего УК. В связи с этим кредиторам самим придется отслеживать информацию о состоянии уставного капитала своего контрагента.

Однако позиция налоговых органов по данному вопросу отличается от норм действующего права. И налоговые органы могут отказать в регистрации изменений, вносимых в устав АО, ООО, если не представлены доказательства уведомления кредиторов.

Позиция налоговых органов вполне оправданна в связи с тем, что в п. 1 ст. 30 Закона N 208-ФЗ и п. 3 ст. 20 Закона N 14-ФЗ указано «общество обязано».

Кроме того, установлен порядок предъявления кредиторами требования в связи с принятием решения об уменьшении УК:

- ограничен круг кредиторов, имеющих право предъявления требований: кредиторы, права, требования которых к обществу возникают до опубликования обществом уведомления об уменьшении УК;

- срок предъявления требований кредиторами — 30 дней с даты последнего опубликования уведомления;

- кредитор вправе предъявить требование о досрочном исполнении договора или прекращении обязательства и возмещении убытков;

- срок исковой давности по требованиям о досрочном исполнении или прекращении обязательств в связи с уменьшением должником УК — шесть месяцев с даты последнего опубликования.

Впрочем, стоит отметить, что общество может отказать кредитору в удовлетворении его требования и при этом рассчитывать на положительное решение суда при наличии одного из двух условий:

- в результате уменьшения его уставного капитала права кредиторов не нарушаются;

- предоставленное обеспечение является достаточным для надлежащего исполнения соответствующего обязательства.

Таким образом, для регистрации уменьшения УК обществу рекомендуется предъявлять доказательства уведомления кредиторов о принятом решении об уменьшении УК (Постановления ФАС МО от 22.09.2011 по делу N А40-140256/10-106-938, ФАС УО от 19.12.2007 по делу N А60-10531/2007-С10, от 13.12.2006 по делу N А71-4234/2006-А25).

В соответствии с п. 1 ст. 75 Закона N 208-ФЗ акционеры — владельцы голосующих акций вправе требовать выкупа обществом всех или части принадлежащих им акций в случае внесения изменений и дополнений в устав общества или утверждения устава общества в новой редакции, которые ограничивают их права, если они голосовали против принятия соответствующего решения или не принимали участия в голосовании.

В пункте 3 ст. 29 Закона N 208-ФЗ также указано, что решение об уменьшении УК общества путем уменьшения номинальной стоимости акций общества принимается общим собранием акционеров большинством голосов акционеров — владельцев голосующих акций, принимающих участие в общем собрании акционеров.

Отметим, что при государственной регистрации изменений в уставе, внесенных в связи с уменьшением УК АО, регистрирующий орган обязан проверить, соответствует ли УК минимальному размеру, действующему на дату регистрации таких изменений (Постановление ФАС ЦО от 20.02.2007 по делу N А54-2616/2006-С22, п. 8 Постановления Пленума ВАС РФ от 18.11.2003 N 19).

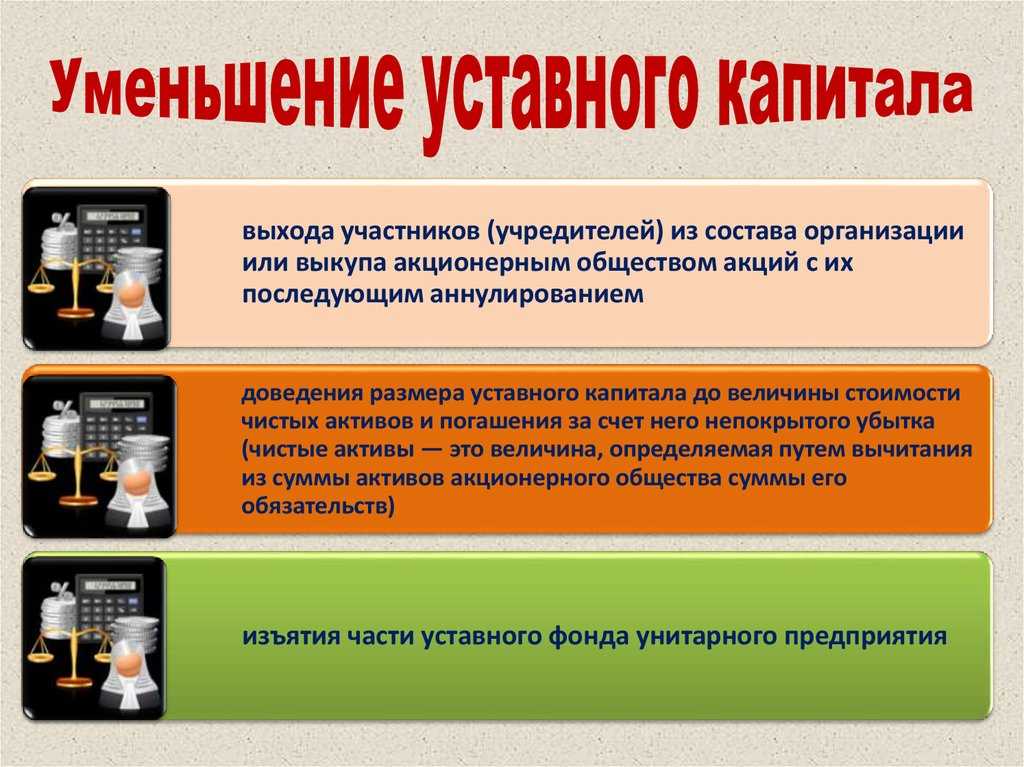

Чистые активы оказались меньше уставного капитала

Другая неприятная ситуация возникает, когда у компании размер чистых активов меньше уставного капитала. Если по окончании финансового года, следующего за вторым финансовым годом или каждым последующим финансовым годом, чистые активы оказываются меньше УК, компания обязана либо привести УК в соответствие с размеров чистых активов, либо ликвидироваться (ч. 4 ст. 30 ФЗ «Об ООО», ч. 4 ст. 90 ГК РФ).

Интересно то, что тут ФНС проявляет заметную активность и инициируют иски об упразднении компаний именно из-за величины чистых активов.

В основном суды отказывают налоговикам в ликвидации юрлиц. Арбитраж не считает превышение уставного капитала над размером чистых активов серьезным и неисправимым нарушением. Такое положение дел в компании не будет «автоматическим» поводом к ее упразднению. Данная ситуация свидетельствует о плохом финансовом положении юрлица и дает повод учредителям провести необходимые мероприятия для улучшения показателей.

Суды положительно оценивают доказательства реального функционирования компании и принятие мер по улучшению экономических показателей. Играет роль и отсутствие задолженностей по налогам и перед контрагентами.

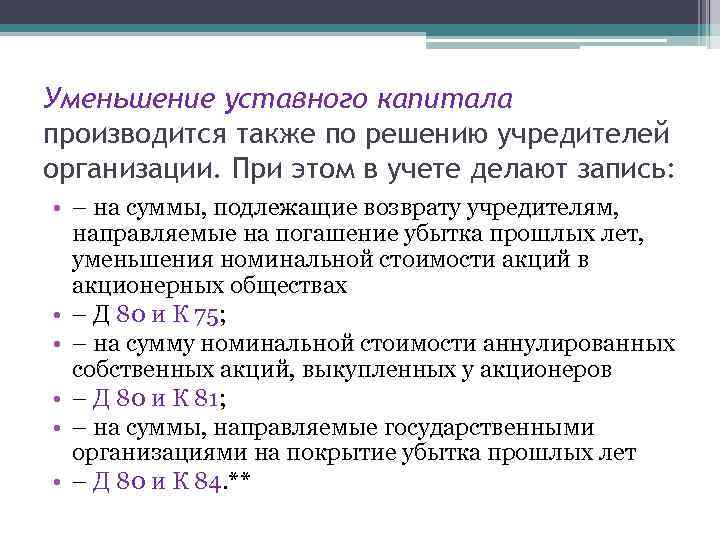

Проводки в учете при уменьшении уставного капитала

Пример выкупа доли с последующим погашением

Предприятие «Крокус» вышло из числа учредителей ООО «Сегмент». Доля участника составляла 20%, что в суммовом выражении составляла 15 000 рублей. Выкуп производился по номиналу. Организация ООО «Сегмент» отражает в учете:

- Произведен выкуп и принятие к учету стоимость доли: Дт 81 Кт 75 – 15 000 рублей;

- Произведена оплата стоимости доли безналичным расчетом: Дт 75 Кт 51 – 15 000 рублей;

- Произведено уменьшение стоимости УК на выкупленную сумму: Дт 80 Кт 81 – 15 000 рублей.

Учет операций зависит от способа уменьшения УК. Если собрание учредителей принимает решение о снижении размера долей участников, уменьшение производится пропорционально процентному выражению частей.

Пример снижения уставного капитала в связи с реорганизацией

Собрание учредителей ООО «Темп» зафиксировало намерение о снижении стоимости долей УК в связи с предстоящей реорганизацией. В составе участников – 2 лица с равными частями долей. Общая стоимость УК составляет 300 тыс. рублей. Уменьшенная стоимость составляет 100 тыс. рублей. Для регистрации изменений уплачена госпошлина в сумме 800 рублей. По решению руководителя разница была выплачена учредителям. В учете ООО «Темп» производятся записи проводок:

| Содержание операции | Проводки | Сумма, руб. |

| Отражено уменьшение УК способом снижения долей | Дт 80 Кт 75 | 200 000 |

| Произведена выплата разницы уменьшенных долей | Дт 75 Кт 50 | 200 000 |

| Уплачена госпошлина за внесение изменений | Дт 68 Кт 51 | 800 |

| Отражена госпошлина в расходах | Дт 91/2 Кт 68 | 800 |

По мнению ИФНС сумма выплаченной разницы между номинальным и уменьшенным размером долей облагается НДФЛ. У общества возникает обязанность налогового агента. Датой получения дохода (удержания налога) является день выплат из кассы или поступления на расчетный счет. Вопрос спорный и может быть опротестован в суде. В случае принудительного уменьшения капитала (до величины ЧА) разница физическим лицам не выплачивается.

Бухгалтерские проводки

Операции по уменьшению УК должны сопровождаться учетными записями. Для отражения изменений используются следующие бухгалтерские счета.

| № п.п. | Содержание хозяйственного факта | Дебет | Кредит |

|---|---|---|---|

| 1. | Сокращение номинального уставного фонда компании | 80 | 75.1 |

| 2. | Фактическая выплата учредителям имущества | 75.1 | 50 (51, 52) |

| 3. | Списание потерь от уменьшения капитала в прочие расходы (без выплат собственникам) | 75.1 | 91.1 |

| 4. | Погашение долей в ООО | 80 | 81 |

| 5. | Уменьшение капитала общества в силу закона | 80 | 84 |

| 6. | Оплата пошлины за регистрацию изменений | 68 | 51 |

| 7. | Списание пошлины в состав издержек | 91.2 | 68 |

Составить проводки бухгалтер фирмы обязан в день регистрации изменений налоговой службой. Соответствующие разъяснения Минфин России давал в письме № 07-05-12/03 от 21.03.17.

Если общество возвращает учредителю основное средство, проводки приобретают некоторую специфику.

| № п.п. | Содержание хозяйственного факта | Дебет | Кредит |

|---|---|---|---|

| 1. | Образование долга перед собственником по возврату части вклада | 80 | 75.1 |

| 2. | Первоначальная стоимость имущества | 01.2 | 01.1 |

| 3. | Амортизация основного средства | 2 | 01.2 |

| 4. | Списание актива в прочие издержки по остаточной стоимости | 91.2 | 01.2 |

| 5. | Расчет НДС по стоимости переданного учредителю имущества | 91.2 | 68-НДС |

| 6. | Погашение обязательств перед собственником | 75 | 91.2 |

| 7. | Списание пошлины в состав издержек | 91.2 | 68 |

Одновременно с выплатами в пользу учредителей-физлиц необходимо удержать НДФЛ. Проводки составляют по счетам 75.1 (Дт) и 68 (Кт). Если возврат производится в виде материальных ценностей, у компании отсутствует возможность фактической оплаты налога. В этом случае в инспекцию направляется соответствующее сообщение до 1 марта года, следующего за расчетом. В результате обязанность по перечислению НДФЛ и предоставлению отчетности ложится на участника (п.5 ст. 226 НК РФ, разъяснения ФНС России № СА-4-7/16692 от 22.08.14).

Основание уменьшения уставного капитала ООО

Право на добровольное уменьшение размера капитала имеет общее собрание учредителей. В вопросах, касающихся УК и распределения долей, должны участвовать не менее 2/3 числа всех учредителей. Процедура проведения собрания оформляется в письменном виде, для чего из числа учредителей выбирается секретарь или приглашается стороннее лицо, данные которого отражаются в протоколе.

Ведение собрания возлагается на председателя, оглашающего повестку, отвечающего за кворум, правильную постановку вопроса и юридическую силу решения. Председатель избирается из числа присутствующих участников.

Принятые собранием решения фиксируется в одном или нескольких протоколах по желанию собравшихся. Документ может издаваться в нескольких экземплярах по числу участников и для представления регистратору. В составе рассматриваемых вопросов указываются:

- Рассмотрение вопроса о принятии новой стоимости УК.

- Способ уменьшения размера УК. Законодательством предусмотрена реализация 2 вариантов: путем снижения размера долей каждого участника либо погашение части, имеющейся в собственности ООО. При снижении суммы ранее установленных долей участников разница выплачивается по усмотрению органа управления, если иное не установлено в учредительных документах.

- Обязанность принятия новой редакции или изменений в Устав.

- Обязанность внесения изменений в учредительные документы с регистрацией данных в реестре.

ОСНО: налог на прибыль

Порядок налогового учета операций, связанных с уменьшением уставного капитала, зависит от причин, по которым общество уменьшает этот показатель.

Если организация уменьшает уставный капитал в добровольном порядке (по инициативе организации), сумму указанного уменьшения ей нужно включить в состав внереализационных доходов. Сумму, на которую был уменьшен уставный капитал, независимо от применяемого метода расчета налога на прибыль нужно включить в состав внереализационных доходов на дату госрегистрации изменений в уставе (п. 1 ст. 271, п. 2 ст. 273 НК РФ). А вот если суммы, на которые уменьшилась номинальная стоимость долей участников, были им выплачены, то на расчет налога на прибыль самой организации уменьшение уставного капитала не влияет.

Если организация уменьшает уставный капитал в соответствии с требованиями законодательства, то указанная сумма уменьшения доходом организации не признается. Даже если уставный капитал будет уменьшен ниже величины чистых активов.

Это следует из пункта 16 статьи 250 и подпункта 17 пункта 1 статьи 251 Налогового кодекса РФ и подтверждается письмами Минфина России от 23 мая 2014 г. № 03-03-РЗ/24777, от 6 августа 2013 г. № 03-03-10/31651 (доведено до сведения налоговых инспекций письмом ФНС России от 15 августа 2013 г. № АС-4-3/14908).

Сумму госпошлины, уплаченную за внесение изменений в устав, включите в состав прочих расходов (подп. 1 п. 1 ст. 264 НК РФ, письмо УФНС России по г. Москве от 26 июня 2006 г. № 20-12/56686). При методе начисления сумму госпошлины учтите в момент ее начисления (подп. 1 п. 7 ст. 272 НК РФ). При кассовом методе – по мере ее уплаты в бюджет (подп. 3 п. 3 ст. 273 НК РФ).

Пример отражения в бухучете и при налогообложении добровольного уменьшения уставного капитала путем снижения номинальной стоимости долей всех участников общества. Соответствующая часть вкладов, на которую организация уменьшила номинальную стоимость долей участников, им не возвращается. Организация применяет общую систему налогообложения и рассчитывает налог на прибыль методом начисления

Участниками ООО «Торговая фирма «Гермес»» являются АО «Альфа» и АО «Производственная фирма «Мастер»». Размер уставного капитала «Гермеса» составляет 800 000 руб. Организация рассчитывает налог на прибыль помесячно методом начисления.

В феврале 2016 года протоколом общего собрания участников было принято решение уменьшить уставный капитал на 300 000 руб.

На дату принятия решения об уменьшении уставного капитала доля «Альфы» составляет 60 процентов номинальной стоимостью 480 000 руб. (800 000 руб. × 60%), доля «Мастера» – 40 процентов номинальной стоимостью 320 000 руб. (800 000 руб. × 40%).

При уменьшении уставного капитала размеры долей участников остались прежними, а их номинальная стоимость пропорционально уменьшилась на:

- 180 000 руб. (300 000 руб. × 60%) – у «Альфы»;

- 120 000 руб. (300 000 руб. × 40%) – у «Мастера».

Возврат участникам сумм, на которые уменьшилась номинальная стоимость их долей, не предусмотрен.

За госрегистрацию изменений в уставе «Гермес» оплатил госпошлину в размере 800 руб.

В марте 2016 года уменьшение уставного капитала было зарегистрировано.

Бухгалтер «Гермеса» сделал в учете следующие проводки.

На дату оплаты госпошлины:

Дебет 68 субсчет «Государственная пошлина» Кредит 51

– 800 руб. – перечислена госпошлина за регистрацию изменений в уставе.

На дату госрегистрации изменений в уставе:

Дебет 80 Кредит 75-1

– 300 000 руб. – отражено уменьшение уставного капитала;

Дебет 91-2 Кредит 68 субсчет «Государственная пошлина»

– 800 руб. – отнесена на прочие расходы госпошлина за регистрацию изменений в уставе;

Дебет 75-1 Кредит 91-1

– 300 000 руб. – отнесена на прочие доходы сумма, на которую уменьшился уставный капитал.

При расчете налога на прибыль за март 2016 года бухгалтер учел в составе внереализационных доходов 300 000 руб.

Юридические последствия

Государственные органы и кредиторы не вправе вмешиваться в управление фирмой. Однако снижение финансового базиса бизнеса может обернуться серьезными неприятностями. Распространенными последствиями уменьшения капитала являются:

споры с контрагентами и обострение текущих конфликтов;

утрата доверия деловых партнеров;

пристальное внимание контролирующих служб, внеплановые проверки;

трудности с получением кредитов, банковских гарантий, государственных и муниципальных заказов.

Высокая вероятность предъявления претензий является основной причиной отказа учредителей от официального сокращения УК. Юристы напоминают, что такое решение должно быть взвешенным. Механизм нельзя использовать для уклонения от долгов.

Дополнительные вопросы

Основные вопросы и разъяснения

Вопрос №1. Предусмотрена ли выплата разницы учредителям между величинами долей при добровольном уменьшении капитала?

Выплата разницы законодательством не предусмотрена и уплачивается только по решению органа управления обществом.

Вопрос №2. Может ли ИФНС отказать в регистрации Устава при уменьшении капитала, если при уведомлении партнеров и публикации указана другая сумма?

При нестыковке данных любого характера регистрирующих орган вправе отказать в регистрации до исправления ошибок.

Вопрос №3. Облагается ли сумма, полученная при уменьшении УК, если доли погашены без выкупа? Предприятие использует ЕНВД.

Доход внереализационного вида не является выручкой, полученной в рамках ведения деятельности, облагаемой единым налогом. С суммы уплачивается налог на прибыль в порядке, предусмотренном общеустановленной системой. При совмещении режимов сумма полностью учитывается во внереализационном доходе ОСН.

Вопрос №4. Кто должен быть указан плательщиком госпошлины при регистрации уменьшения УК?

Плательщиком госпошлины указывается заявитель, от имени которого производится подача заявления.

Вопрос №5. Как производится уменьшение УК, если часть его внесена имуществом?

Доли учредительного фонда могут быть внесены имуществом. После внесения доли в УК имущество становится собственностью предприятия с выражением в суммовой оценке. Уменьшение УК производится на общих основаниях с удержание НДФЛ и уплатой налога в бюджет.

Основные особенности уставного капитала ООО

1. Минимальный размер. Законом установлен минимальный размер уставного капитала в 10 000 рублей, который должен быть внесен при регистрации ООО.

2. Время внесения. Учредители ООО обязаны внести уставной капитал в течение четырех месяцев с момента регистрации компании.

3. Форма внесения. Уставной капитал может быть внесен денежными средствами или имуществом. Если внесение производится имуществом, его стоимость должна быть независимо оценена экспертом.

4. Ответственность. Размер уставного капитала определяет ответственность участников перед кредиторами. Если имущество компании не покрывает её обязательства, то участники ООО несут ответственность в пределах не внесенной части уставного капитала.