Суть хозяйственной операции

ХО могут отражать изменения в активе и пассиве баланса одновременно либо по отдельности в каждом из них. Каждая ХО для первоначальной фиксации изменений должна быть зарегистрирована в электронном либо бумажном виде. Во время регистрации операций необходимо придерживаться очередности их возникновения и фиксировать события согласно этой очередности. Благодаря такой методике бухгалтеру предоставляется возможность:

- ведения постоянного и полного учета всей собственности фирмы

- подтверждения каждой оформленной проводки соответствующей документацией

- применения данных бухучета для текущих контрольных мероприятий за работой фирмы и для целей оперативного управления

Также первичный учет поддерживает финансовый порядок на предприятии, ведь эти сведения используются для контроля над законностью проводимых операций и их рациональностью.

Хозяйственная операция в бухгалтерском учете — это…

Действующее бухгалтерское законодательство не содержит определения хозяйственной операции. В то же время в Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» дается понятие факта хозяйственной жизни.

Под фактом хозяйственной жизни понимается сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение организации, финансовый результат ее деятельности или движение денежных средств (п. 8 ст. 3 Федерального закона от 06.12.2011 № 402-ФЗ). По сути хозяйственная операция представляет собой факт хозяйственной жизни и является таким же объектом бухгалтерского учета.

При этом хозяйственные процессы и хозяйственные операции также тесно связаны между собой, ведь хозяйственные процессы в бухгалтерском учете — это совокупность хозяйственных операций.

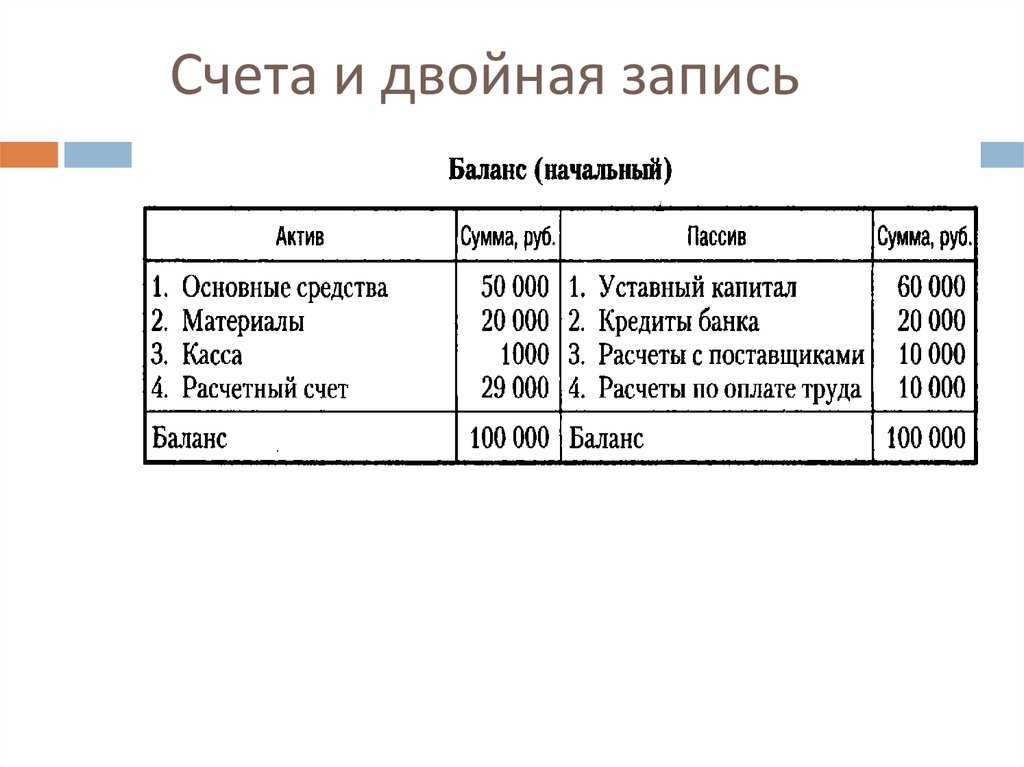

Бухгалтерский баланс — что это такое?

Баланс бухгалтерский — это табличный вариант отражения финансовых показателей организации на определенную дату. В самом широко распространенном в РФ виде баланс бухгалтерский состоит из двух равных по сумме частей, в одной из которых показано то, что имеет организация, в денежном выражении (актив баланса), а в другой — за счет каких источников это приобретено (пассив баланса)

В основе данного равенства лежит отражение имущества и обязательств способом двойной записи на счетах бухучета.ВНИМАНИЕ! C 2021 года бухгалтерская отчетность сдается исключительно в электронном виде. Бумажный бланк больше не примут

Подробнее об изменениях правил представления бух.отчетности читайте здесь. Также напомним, в 2021 году формы отчетности обновлены.

Баланс бухгалтерский, составленный на определенную дату, позволяет оценивать текущее финансовое состояние организации, а сопоставление данных бухгалтерского баланса, составленного на разные даты, — проследить изменение ее финансового состояния во времени. Бухгалтерский баланс является одним из основных документов, служащих источником данных для проведения экономического анализа деятельности предприятия.

Возникли сложности с балансом? На нашем форуме можно проконсультироваться по любому вопросу. Например, тут можно посмотреть, нужна ли пояснительная записка к бухгалтерской отчетности небольшого предприятия.

Что собой представляют хозяйственные операции

Хозяйственная операция (ХО) – это определенное действие, которое меняет или состав имущества, или его размещение, или источники его формирования. Также ХО могут быть связаны с изменениями в формировании бюджета, структуре собственности компании, собственном капитале и заемных средствах, резервном капитале. Факт хозяйственной операции – это основание для создания бухгалтерской проводки. Проводка формируется на основании документов, подтверждающих операцию.

Определенное событие влечет за собой изменение показателей. К примеру, изменяться может капитал, объем имущества. Значения могут как увеличиваться, так и уменьшаться. Изменения капитала вызывают изменения в валюте баланса. Следовательно, меняется и сумма по активам и пассивам.

Примеры хозяйственных операций в бухучете

Рассмотрим примеры операций и их примерную структуру:

- Снабжение. Примеры ХО: поступление сырья, перевод средств поставщику, ввод в производство сырья.

- Реализация. Примеры ХО: траты на реализацию продукции, поступление выручки, продажа товаров.

- Производство. Примеры ХО: выплаты зарплаты сотрудникам, амортизация ОС, принятие работы подрядчика, перевод средств подрядчику.

Это самые распространенные типы хозяйственных операций.

Типы хозяйственных операций

Рассмотрим таблицу с классификацией хозяйственных операций:

| Воздействие на баланс | Корреспонденция по дебету | Корреспонденция по кредиту |

|---|---|---|

| Изменение активов | Активный | Активный |

| Изменение пассивов | Пассивный | Пассивный |

| Повышение актива и пассива | Активный | Пассивный |

| Понижение актива и пассива | Пассивный | Активный |

Это четыре разновидности операции, которые классифицируются по способу воздействия на бухгалтерский баланс.

Рассмотрим подробнее типы проводок (А – это актив, П – это пассив, О – это оборот):

-

1 тип. Проводки, сокращающие одну статью актива путем увеличения другой. Примеры 1 типа: на склад пришел товар, деньги направляются со счета в кассу. При этом меняется структура имущества, но конечная сумма остается прежней.

Этому типу принадлежит следующая формула:

А баланса + О по дебету счета 1 – О по кредиту счета 2 = П баланса. -

2 тип. Проводки, меняющую статьи пассива. Примеры 2 типа: умножение резервного капитала за счет изменения суммы прибыли. При этом ХО вызывает изменение структуры источников средств, но конечная оценка остается прежней.

Этому типу принадлежит эта формула:

А баланса = П баланса + О по кредиту счета 1 – О по дебету счета 2. -

3 тип. Действия, которые увеличивают стоимость имущества компании и размер обязательств. Пример: операции по реализации ОС, получение займа. Проводки изменяют валюты баланса.

Формула:

А баланса + О по дебету счета 1 = П баланса + О по кредиту счета 2. -

4 тип. Действия, уменьшающие значения обязательств или объем собственного капитала за счет снижения объема активов. Пример: расчеты с поставщиками. В процессе уменьшается и актив, и пассив.

Формула:

А баланса – О по дебету счета 1 = П баланса – О по кредиту счета 2.

Также операции классифицируются по своему содержанию:

- Материальные. Предполагают движение ТМЦ.

- Финансовые. Предполагают движение средств.

- Расчетные. Расчеты с контрагентами.

От типа операции зависят особенности ее отражения в бухучете.

Образцы проводок по хозяйственным операциям

В качестве примеров можно рассмотреть следующие проводки:

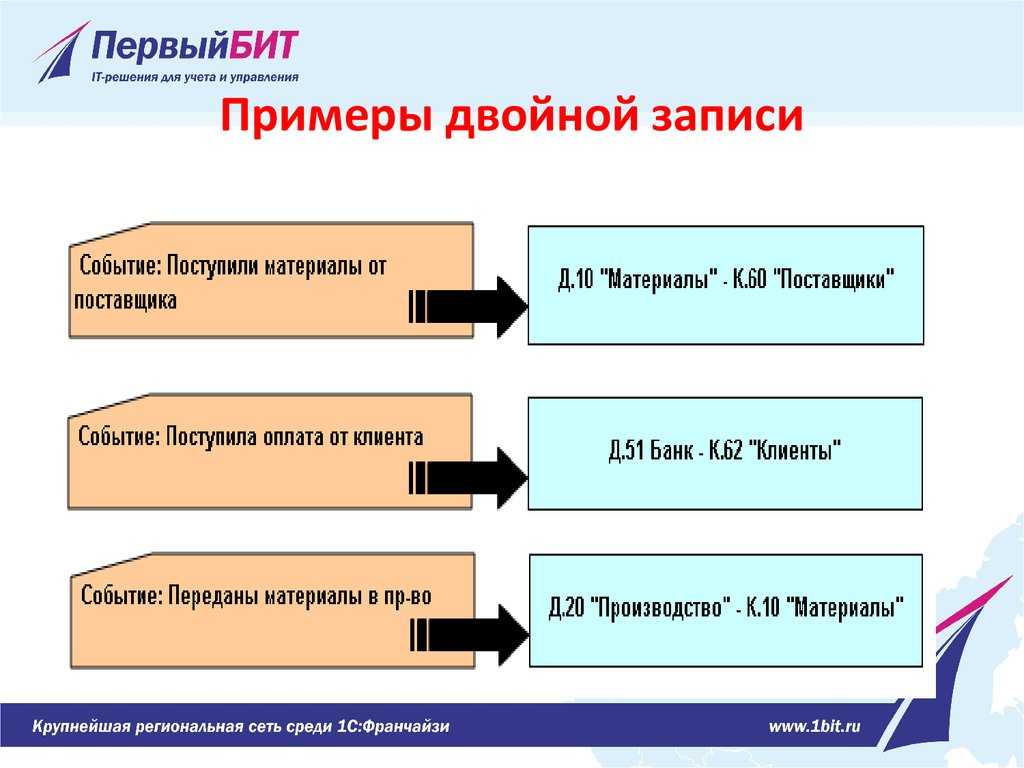

- В результате сделки по отгрузке товара на счет ОАО «Радиф» поступила сумма в размере 7 600 рублей. Данная операция отображается проводкой: Дт 51-Кт 62, сумма ХО – 7 600 рублей. Итоговые показатели баланса останутся без изменений, при этом значение расчетного счета возрастет на 7 600 рублей, на эту же сумму уменьшится счет «Расчеты с покупателями».

- На складское хранение в ОАО «Радиф» было отгружено сырье на сумму 3 800 рублей. Данная операция вызвала корректировку итоговых показателей баланса следующей проводкой: Дт 41-Кт 60, сумма – 3 800 рублей.

- Если по итогам производственной деятельности фирма получила прибыль и руководству нужно определить проценты на сумму 15 600 рублей, то ХО будет зафиксирована проводкой: Дт 84-Кт 75, сумма 15 600 рублей. Изменения коснутся пассива, а итоговые значения останутся прежними.

- ОАО «Радиф» рассчиталось с поставщиком за сырье, сумма сделки 5 400 рублей. Создается проводка: Дт 60-Кт 51, сумма 5 400 рублей.

Основные проводки баланса

Проводки по некоторым хозяйственным действиям представлены в таблице.

| Дебет | Кредит | |

| Заработная плата | ||

| 20 (25) | 70 | Начислена зарплата основным рабочим (администрации) |

| 70 | 68 | Удержан НДФЛ с заработка работников |

| 76 | Удержаны алименты из зарплаты | |

| 50, 51 | Выплачена зарплата | |

| 20 (25) | 69 | Начислены взносы во внебюджетные фонды |

| 68, (69) | 51 | Перечислен НДФЛ (страховые взносы) |

| Касса и банк | ||

| 50 | 51, (52) | Поступили деньги со счета в кассу |

| 62 | Получен аванс от покупателя | |

| 70 | Возврат излишне выданных на зарплату сумм | |

| 71 | Возврат остатка подотчетных денег | |

| 75 | Поступил взнос в уставный капитал | |

| 70 | 50 | Выплачен заработок |

| 71 | Выданы деньги в подотчет | |

| 94 | Учтена недостача денег в кассе | |

| 73 | Выдан заем сотруднику | |

| 51 | Сдана выручка в банк | |

| 51 | 62, (76) | Оплачен товар покупателем (дебитором) |

| 66, 67 | Получен заем | |

| 75 | 51 | Выплачены дивиденды |

| 60 | Перечислены деньги поставщику за товар | |

| 66, 67 | Погашен процент по кредиту | |

| 81 | Выкуплены акции | |

| 91.2 | Платеж банку за расчетно-кассовое обслуживание | |

| Основные средства (ОС) и нематериальные активы (НМА) | ||

| 08 | 60, 71, 75, 76 | Поступили ОС (НМА) |

| 01, (04) | 08 | Приняты к учету ОС (введены в эксплуатацию НМА) |

| 20, 23, 25, 26, 44 | 02, (05) | Начислена амортизация по ОС (НМА) |

| Материально-производственные запасы (МПЗ) | ||

| 10, (11) | 60, 75, 76 | Поступили МПЗ (животные) |

| 20, 23, 29 | Поступили отходы производства | |

| 20, 23, 25, 26, 44 | 10 | МПЗ списаны |

| 90, 91 | МПЗ проданы | |

| 08 | 11 | Переведен молодняк скота в основное поголовье |

| 20, 23, 29 | Учтены затраты на забой животных | |

| Затраты | ||

| 20 | 23, 25, 26, (28) | Издержки прочих производств (потери от брака)распределены на основную продукцию |

| 21 | Отпущены собственные полуфабрикаты в производство для переработки | |

| 20, 23, 25, 26, 44 | 60, 76 | Отражены работы (услуги) сторонних организаций |

| 68, 69, 70 | Начислены налоги и зарплата | |

| 21 | 20 | Учтены полуфабрикаты (собственные) |

| 90 | 44 | Списаны расходы продаж на себестоимость реализуемой продукции |

| Расчеты | ||

| 62 | 90 | Реализована продукция |

| 20, 25, 44 | 66, 67 | Начислены проценты по кредиту |

| 10, 20, 41 | 71 | Израсходована подотчетная сумма |

| 73 | 94 | Отнесена недостача на виновника |

| 75 | 80 | Начислен уставный фонд |

| 10, 51, 50,11, 41 | 75 | Внесены средства в счет вклада в уставный капитал |

| Капитал | ||

| 81 | 50, 51 | Приобретены ценные бумаги |

| 84, 75 | 82 | Пополнен резервный фонд |

| 82 | 84 | Покрыты убытки за счет средств резервного капитала |

| 75 | 83 | Увеличена стоимость ценных бумаг |

| 75 | 80 | Начислен уставный фонд |

| 83 | 75 | Добавочный капитал распределен между участниками АО |

| 50, 51 | 86 | Целевое финансирование |

| Финансовый результат | ||

| 90 | 10, 21, 41, 43 | Списана себестоимость ТМЦ |

| 62 | 90 | Учтены выручка от продаж |

| 90 | 68 | Начислен НДС с проданной продукции |

| 20, (44) | Списаны фактические расходы на продажу (себестоимость продаж) | |

| 99 | Учтена прибыль от продаж | |

| 40 | Отражено отклонение фактической себестоимости от плановой | |

| 99 | 90 | Убыток от продаж по основным видам деятельности |

| 91.2 | 10 | Списаны запчасти на ремонт |

| 03 | Списана стоимость имущества, переданного в лизинг | |

| 20 | Списаны услуги основного производства | |

| 94 | Списана недостача (виновник отсутствует) | |

| 99 | Списана прибыль от реализации | |

| 99 | 91.2 | Списаны прочие затраты по итогам года |

| 10 | Учтены запчасти от разборки автомобиля | |

| 20, 23, 91 | 96 | Образован резерв предстоящих расходов |

| 99 | 68 | Начислен налог на прибыль |

| 84 | 99 | Выявлен непокрытый убыток |

| 99 | 84 | Отражен итоговый результат работы — прибыль |

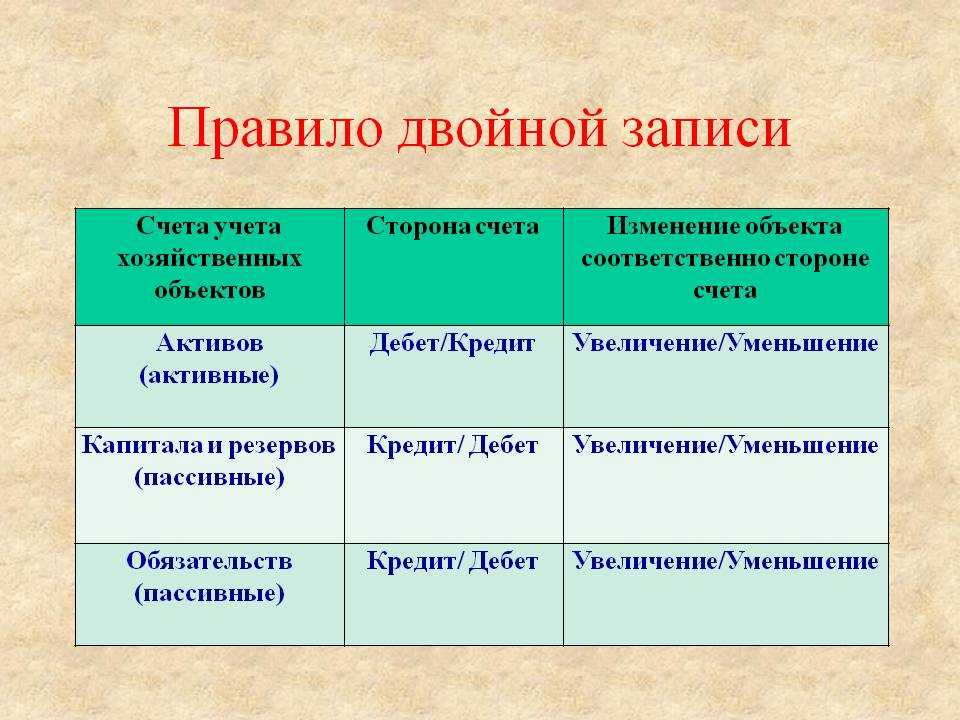

«Возникновение» двойной бухгалтерии и равенства дебета и кредита

«В связи с возникновением* в XIV–XV вв. элементов двойной бухгалтерии и, следовательно, систематической записи каждой хозяйственной операции 2 раза – в дебете одного счета и в кредите другого счета в одной и той же сумме – возникло** постоянное равенство итогов дебета и кредита всех счетов вместе взятых. Поэтому при заключении счетов и открытии новых книг (по случаю использования старых книг или по случаю окончания года) равенство итогов дебета и кредита всех счетов вместе взятых было использовано как критерий правильности счетных записей при предварительной их проверке. Чтобы осуществить предварительную проверку счетных записей, итоги всех счетов выносились в особую таблицу, при помощи которой они подвергались подсчету, и затем общие суммы по дебету и кредиту сличались между собою. Равенство их показывало, что записи на счетах сделаны в основном правильно, а отсутствие этого равенства свидетельствовало о наличии ошибок» (, стр. 13).

Примечание:

* Обращает на себя внимание, что здесь И.А. Кошкин пишет именно о «возникновении» элементов двойной бухгалтерии, подчеркивая постепенное формирование метода двойной записи в практике учета, а не предложение его как открытия и разработки какого-то автора (авторов)

** Также И.А. Кошкин пишет: «возникло»

«В процессе дальнейшего развития бухгалтерского учета, обусловленного развитием и укрупнением капиталистических предприятий, — допускает И.А. Кошкин, — метод двойной записи был распространен и на операцию заключения счетов. В главной книге появился специальный счет – счет баланса заключительного, в который на основе двойной записи перечислялись все сальдо бухгалтерских счетов. Сальдо дебета — записывалось в кредит подлежащего счета и кредит баланса заключительного, а сальдо кредита записывалось в дебет подлежащего счета и кредит баланса заключительного. … После этой записи все счета закрывались или балансировались, а все сальдо отдельных счетов сосредоточивались в общем счете баланса заключительного. Поскольку хозяйственные операции в счетах фиксировались на основе двойной записи и, следовательно, итоги дебета и кредита всех счетов вместе взятых были равны между собой, постольку итоги сальдо дебета и сальдо кредита всех счетов вместе взятых также должны быть равны между собою. Это равенство итогов сальдо и находило свое отражение в счете баланса заключительного, дебет которого отражал все сальдо дебета, а кредит все сальдо кредита» (, стр. 14–15).

Как работает история счета

История счетов играет важную роль в том, чтобы помочь физическим и юридическим лицам отслеживать свои финансовые поступления и оттоки. Они позволяют выверять транзакции и следить за тем, чтобы баланс счета оставался точным. Большинство онлайн-историй счетов обновляются в режиме реального времени, чтобы отражать немедленные кредиты и дебеты. Хотя обычно доступна история счета за 30 дней, часто можно получить доступ к истории счета за пределами этого срока. Как правило, компании предлагают возможность просмотра или загрузки истории счета через свои клиентские порталы, а некоторые из них могут также отправлять ежемесячные выписки по почте.

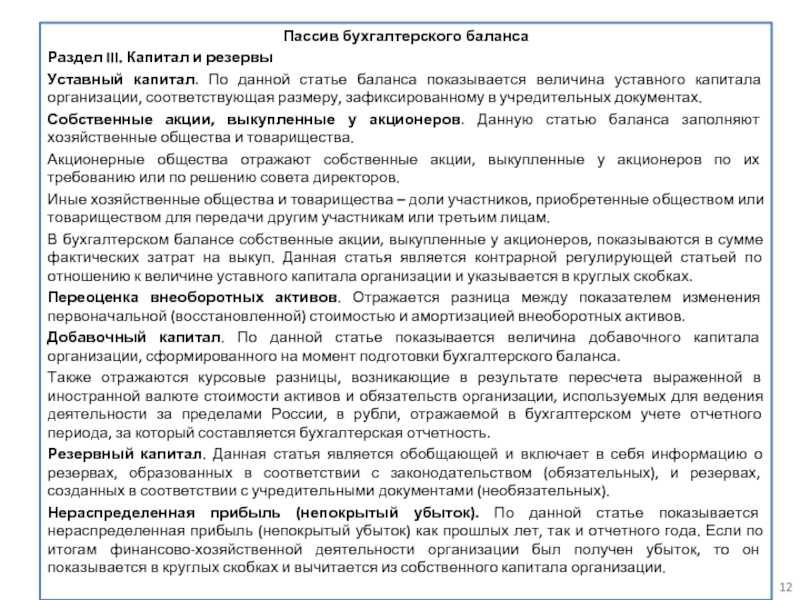

Слайд 12Пассив бухгалтерского балансаРаздел III. Капитал и резервыУставный капитал. По данной статье

баланса показывается величина уставного капитала организации, соответствующая размеру, зафиксированному в учредительных документах.Собственные акции, выкупленные у акционеров. Данную статью баланса заполняют хозяйственные общества и товарищества.Акционерные общества отражают собственные акции, выкупленные у акционеров по их требованию или по решению совета директоров.Иные хозяйственные общества и товарищества – доли участников, приобретенные обществом или товариществом для передачи другим участникам или третьим лицам.В бухгалтерском балансе собственные акции, выкупленные у акционеров, показываются в сумме фактических затрат на выкуп. Данная статья является контрарной регулирующей статьей по отношению к величине уставного капитала организации и указывается в круглых скобках.Переоценка внеоборотных активов. Отражается разница между показателем изменения первоначальной (восстановленной) стоимостью и амортизацией внеоборотных активов.Добавочный капитал. По данной статье показывается величина добавочного капитала организации, сформированного на момент подготовки бухгалтерского баланса.Также отражаются курсовые разницы, возникающие в результате пересчета выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами России, в рубли, отражаемой в бухгалтерском учете отчетного периода, за который составляется бухгалтерская отчетность.Резервный капитал. Данная статья является обобщающей и включает в себя информацию о резервах, образованных в соответствии с законодательством (обязательных), и резервах, созданных в соответствии с учредительными документами (необязательных).Нераспределенная прибыль (непокрытый убыток). По данной статье показывается нераспределенная прибыль (непокрытый убыток) как прошлых лет, так и отчетного года. Если по итогам финансово-хозяйственной деятельности организации был получен убыток, то он показывается в круглых скобках и вычитается из собственного капитала организации.

Преимущества системы двойной записи

№1. Проверка точности:

Бухгалтерские упражнения с двойной записью проверяют арифметическую точность книги счетов, поскольку для каждого дебета существует соответствующий и равный кредит. Кроме того, с помощью этого подхода можно оценить точность бухгалтерской работы путем подготовки пробного баланса.

№ 2. Полная запись транзакций:

При использовании этой бухгалтерской системы двойной записи документируются обе стороны сделки. Это полная запись, поскольку она показывает правильный доход или убыток, а также активы и обязательства.

№3. Данные для принятия решения:

В примерах двойной бухгалтерии руководство может собирать информацию для принятия решений, а также анализировать предыдущие решения.

№ 4. Мошенничество сведено к минимуму:

Поскольку это создает неравное распределение в системе, этот подход также предотвращает и сводит к минимуму мошенничество. Это также помогает в раннем обнаружении мошенничества.

№ 6. Полная информация для целей контроля:

Система позволяет вести учетные записи с любым количеством деталей, предоставляя при этом ключевую информацию для целей контроля.

№1. Способ записи:

Единая бухгалтерия дает одностороннее представление о кассовых операциях. Изменения, происходящие в результате одной транзакции, отражаются как минимум на двух счетах двойной записью. Инвесторам, банкам и покупателям нравится метод двойной записи, потому что он дает более полную финансовую картину компании.

№ 2. Обнаружение ошибок:

Дебет и кредит всегда должны быть одинаковыми при двойной записи. Если это не так, есть проблема. Это упрощает обнаружение проблем и гарантирует, что они не распространятся на другие журналы и финансовые отчеты. Не существует метода исправления или обнаружения ошибок в одной записи.

№3. Размер компании:

Однократная система подходит только для небольших фирм, тогда как двойная система подходит для всех видов организаций, в том числе крупных.

№ 4. Подготовка финансовой отчетности:

Информация, зафиксированная в системе однократного ввода, недостаточна для финансовая отчетность или создание отчетов о прибылях и убытках. Более крупные фирмы полагаются на эти отчеты для отслеживания своей деятельности, поэтому бухгалтерский учет с двойной записью предоставляет им больше информации.

Слайд 14Раздел V. Краткосрочные обязательстваЗаймы и кредиты. По данной статье показывается сумма

не погашенных на момент формирования баланса кредитов и займов, полученных организацией на срок менее года, вместе с начисленными по условиям договора процентами.Кредиторская задолженность. Данная статья является обобщающей, и в форме баланса для нее предусмотрены расшифровки. Она включает в себя следующие перечисленные ниже показатели. Расчеты с поставщиками и подрядчиками. По данной статье баланса отражается задолженность перед поставщиками и подрядчиками за поступившие и неоплаченные материальные ценности, выполненные работы и оказанные услуги.Расчеты с покупателями и заказчиками. Это задолженность по полученным от них авансам.Расчеты по налогам и сборам. Это сумма задолженности перед бюджетами всех уровней по налогам, сборам, включая НДФЛ.Расчеты по социальному страхованию и обеспечению. Это сумма задолженности по отчислениям на государственное социальное страхование, пенсионное обеспечение и медицинское страхование работников организации.Расчеты с персоналом по оплате труда. Начисленные, но еще не выплаченные суммы заработанной платы сотрудникам организации и работающим по договорам подряда.Расчеты с подотчетными лицами – задолженность перед работниками организации по командировочным или хозяйственным расходам.Задолженность перед участниками (учредителями) по выплате доходов. По данной статье баланса показывается задолженность организации перед учредителями по начисленным, но не выплаченным дивидендам.Расчеты с разными дебиторами и кредиторами. В составе этой статьи показывается кредиторская задолженность не нашедшая отражения в предыдущих статьях.Доходы будущих периодов. По данной статье баланса показываются доходы, полученные организацией в текущем отчетном периоде, но относящиеся к будущим отчетным периодам (различные доходы, полученные вперед, стоимость безвозмездно полученных ценностей и т.д.).

Особенности оформления проводок

Фиксация события в финансово-хозяйственной сфере с помощью корреспондирующих счетов осуществляется в форме бухгалтерской проводки. Манипуляции отражаются на активах и пассивах предприятия. Значение дебета демонстрирует имеющуюся имущественную массу субъекта хозяйствования, а показатель кредита — источники возникновения собственности.

Рисунок 8. Особенности оформления бухгалтерских записей

В качестве примеров можно рассмотреть следующие проводки:

- В результате сделки по отгрузке товара на счет ОАО «Радиф» поступила сумма в размере 7 600 рублей. Данная операция отображается проводкой: Дт 51-Кт 62, сумма ХО – 7 600 рублей. Итоговые показатели баланса останутся без изменений, при этом значение расчетного счета возрастет на 7 600 рублей, на эту же сумму уменьшится счет «Расчеты с покупателями».

- На складское хранение в ОАО «Радиф» было отгружено сырье на сумму 3 800 рублей. Данная операция вызвала корректировку итоговых показателей баланса следующей проводкой: Дт 41-Кт 60, сумма – 3 800 рублей.

- Если по итогам производственной деятельности фирма получила прибыль и руководству нужно определить проценты на сумму 15 600 рублей, то ХО будет зафиксирована проводкой: Дт 84-Кт 75, сумма 15 600 рублей. Изменения коснутся пассива, а итоговые значения останутся прежними.

- ОАО «Радиф» рассчиталось с поставщиком за сырье, сумма сделки 5 400 рублей. Создается проводка: Дт 60-Кт 51, сумма 5 400 рублей.

А ΔИ – ΔИ = П, где

А — актив баланса;

П — пассив;

ΔИ — изменение в имуществе вследствие хозяйственного действия.

Пассивные операции влияют на источники образования активов, т. е. на пассив баланса. Итог постоянен. К таким операциям относятся: удержания из заработка, формирование резервов или начисление дивидендов из прибыли к распределению, пополнение уставного фонда из средств добавочного и т. д.

А = П ΔИ – ΔИ.

Активно-пассивные увеличивающие — увеличивают актив, пассив и валюту на идентичную сумму. К ним относятся: погашение долга по вкладам в уставный фонд, начисление износа основных средств, авансы покупателей, получение заемных средств и т. д.

А ΔИ = П ΔИ.

Активно-пассивные уменьшающие — уменьшают актив, пассив и итог баланса на одинаковую величину. Это выплата заработка, оплата задолженности кредиторам.

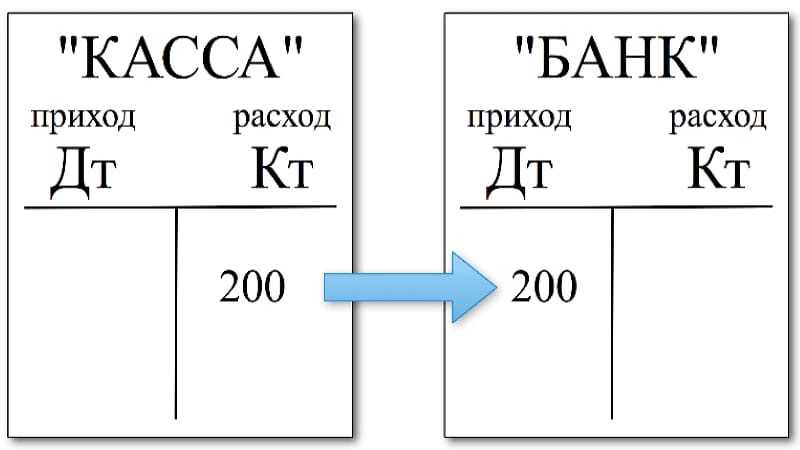

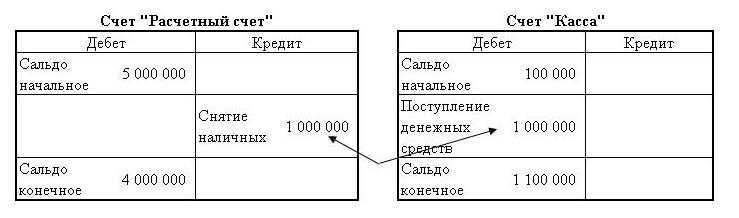

На основании платежек и выписок банка поставщику перечислено 214 тыс. р. за полученные материалы. Итогом операции будет изменение в двух статьях: в активе уменьшится сч. 51 на 214 тыс. р., в пассиве уменьшится сч. 62 на 214 тыс. р. Итоги актива и пассива изменились на равную сумму. Тождество баланса сохранилось.

Рассмотрение четырех видов хозяйственных операций привело к следующим выводам:

- Каждый факт деятельности отражается минимум в двух статьях баланса;

- Изменения в активе (типы 1, 2) не меняют валюту документа;

- Изменения актива и пассива (типы 3, 4) меняют валюту на тождественную сумму;

- Любые операции сохраняют равенство итогов баланса.

Таблица. Примеры проводок по типам операций.

| Дебет | отклонение | Кредит | отклонение | |

| Тип 1. | ||||

| Передано сырье в производство | 20 | 10 | — | |

| Получена оплата от покупателя | 51 | 60 | — | |

| Получены деньги в кассу | 50 | 51 | — | |

| Тип 2. | ||||

| Удержан НДФЛ с зарплаты | 70 | — | 68 | |

| Пополнен резерв за счет прибыли к распределению | 84 | — | 82 | |

| Перечислен аванс поставщику заемными средствами | 60 | — | 66 | |

| Тип 3. | ||||

| Получены материалы от поставщика | 10 | 60 | ||

| Начислена зарплата | 20 | 70 | ||

| Поступила сумма займа на счет | 51 | 66 | ||

| Тип 4. | ||||

| Погашен кредит | 66 | — | 51 | — |

| Перечислена зарплата сотрудникам | 70 | — | 51 | — |

| Произведен платеж за товар поставщику | 51 | — | 60 | — |

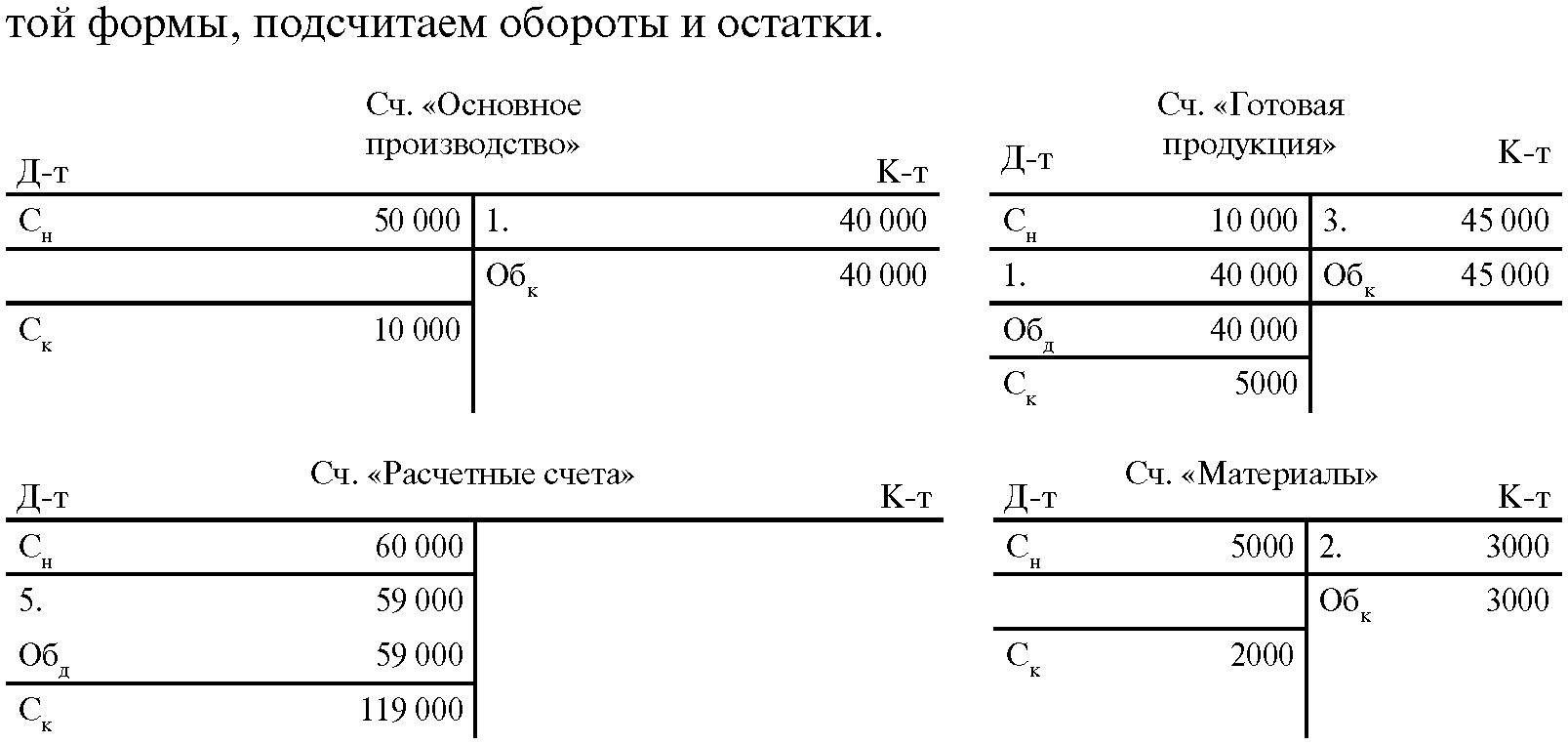

Операции отражают на счетах в момент их возникновения, т. е. по мере их совершения. Двойная запись раскрывает противоположную сущность счетов актива и пассива, связывая их с формой баланса. Слева отражают остатки имущества (дебетовые), справа — источников его появления (кредитовые).

Содержание операции: от поставщика получены материалы на сумму 85 тыс. р.

Изменения коснулись двух счетов: сч. 10 — увеличились остатки ТМЦ и сч. 60 — вырос долг перед поставщиком.

Сч. 10 — активный, учитывает имуществ, рост ставится в Дт;

Сч. 60 — пассивный, рост — по Кт.

Счет – основа группировки хозяйственных фактов в учете

По мнению Кошкина, счет, как группировочный, систематизирующий факты хозяйственной жизни признак, «в хозяйственном учете возник значительно раньше баланса; он является одним из первых элементов систематического хозяйственного учета, и в то же время той клеточкой, в которой заключен ряд особенностей развивавшегося в дальнейшем двойного бухгалтерского учета. Счет имеет две стороны, которые в свое время назывались по-разному, но впоследствии получили названия: левая – “дебет”, а правая — ”кредит”. Выравнивание итогов дебета и кредита счета и называлось балансированием. Термин ”баланс” применялся при этом сначала для обозначения сальдо (разности), которым выравнивались счета, а затем – для обозначения равных итогов счета» (, стр. 11).

Любопытно, что в англоязычной бухгалтерской терминологии значение термина «баланс (balance)» как сальдо счета (the amount representing the difference between the debit and credit sides of an account (, стр. 46)) актуально и в настоящее время. Приэтомбаланскакформаотчетностиифинансоваямоделькомпаниипредставляетсятермином balance sheet* или statement of financial position** как «a statement of the total assets and liabilities of an organization at a particular date, usually the last day of the accounting period» (, стр. 47).

Примечание:

* Буквально – список сальдо.

** Буквально – отчет о финансовом положении.

Не менее любопытно здесь и то, что «Словарь русского языка» С.И. Ожегова в качестве одного из значений слова «баланс» указывает «сравнительный итог прихода и расхода» (, стр. 34), то есть фактически также сальдо.

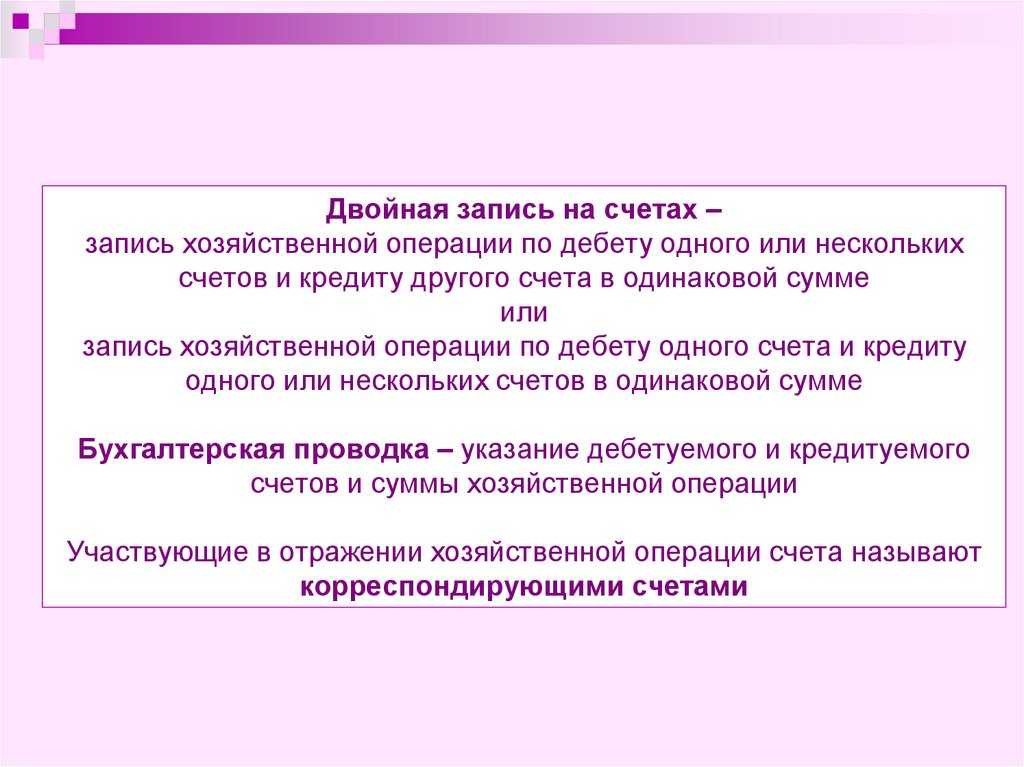

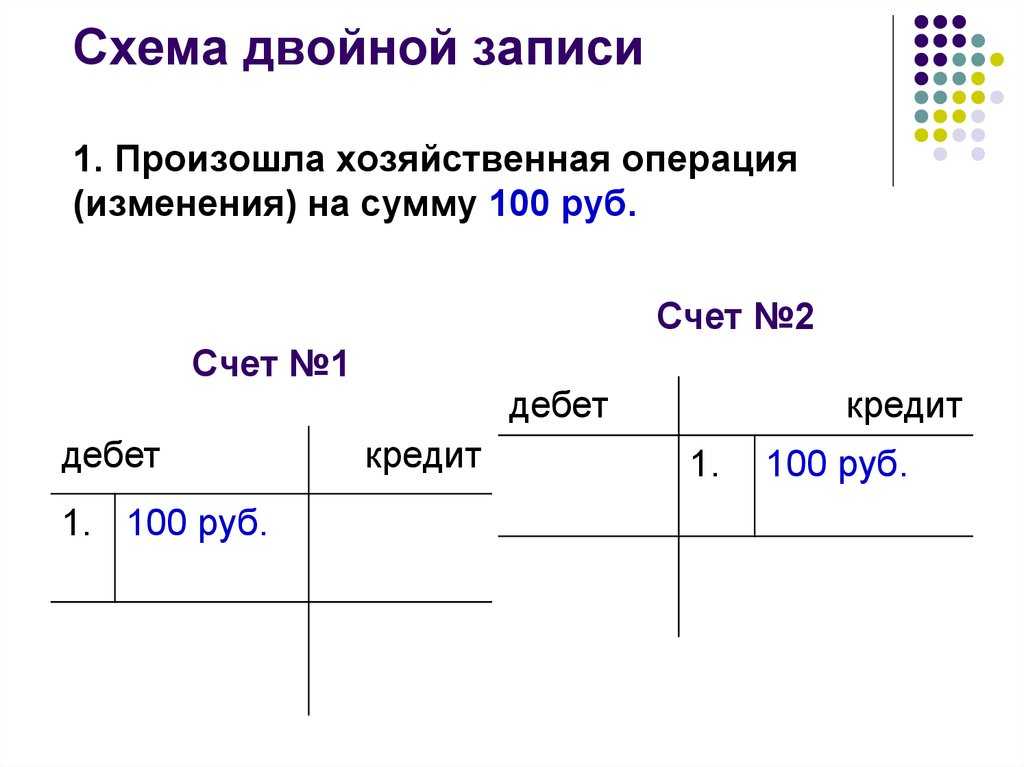

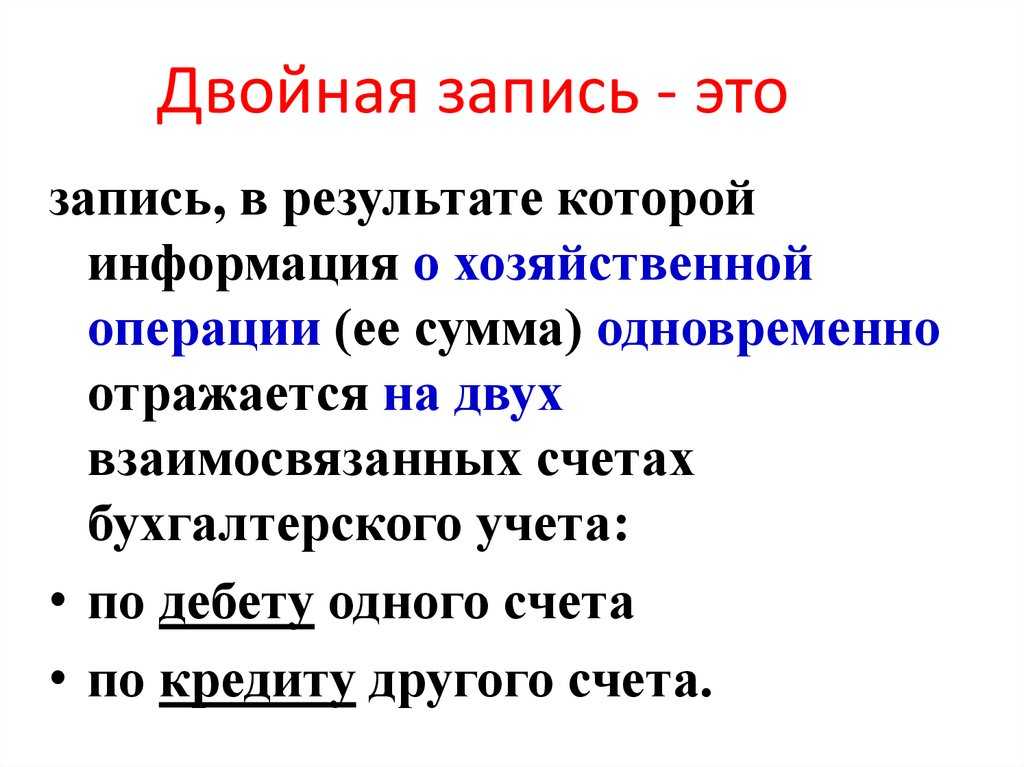

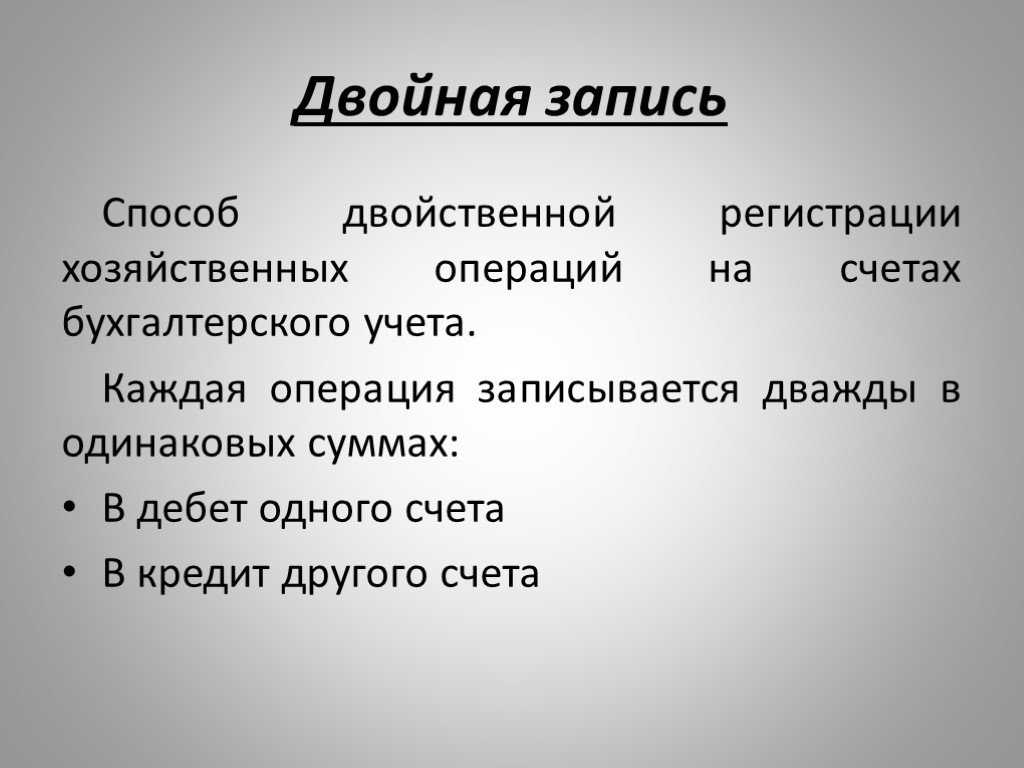

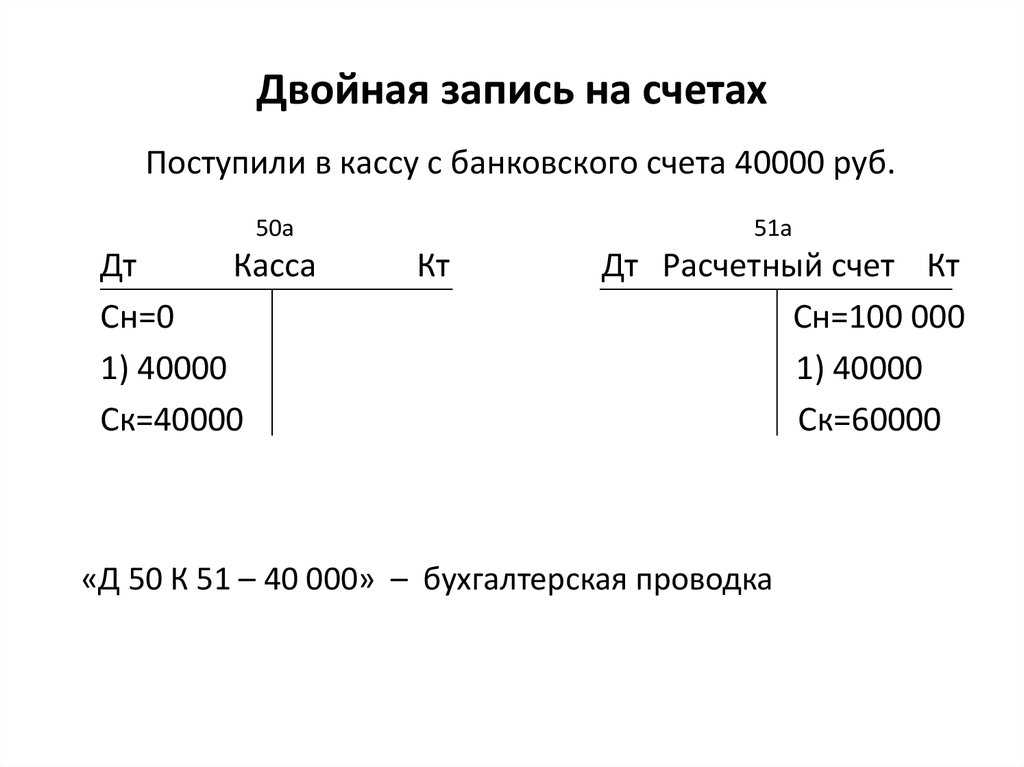

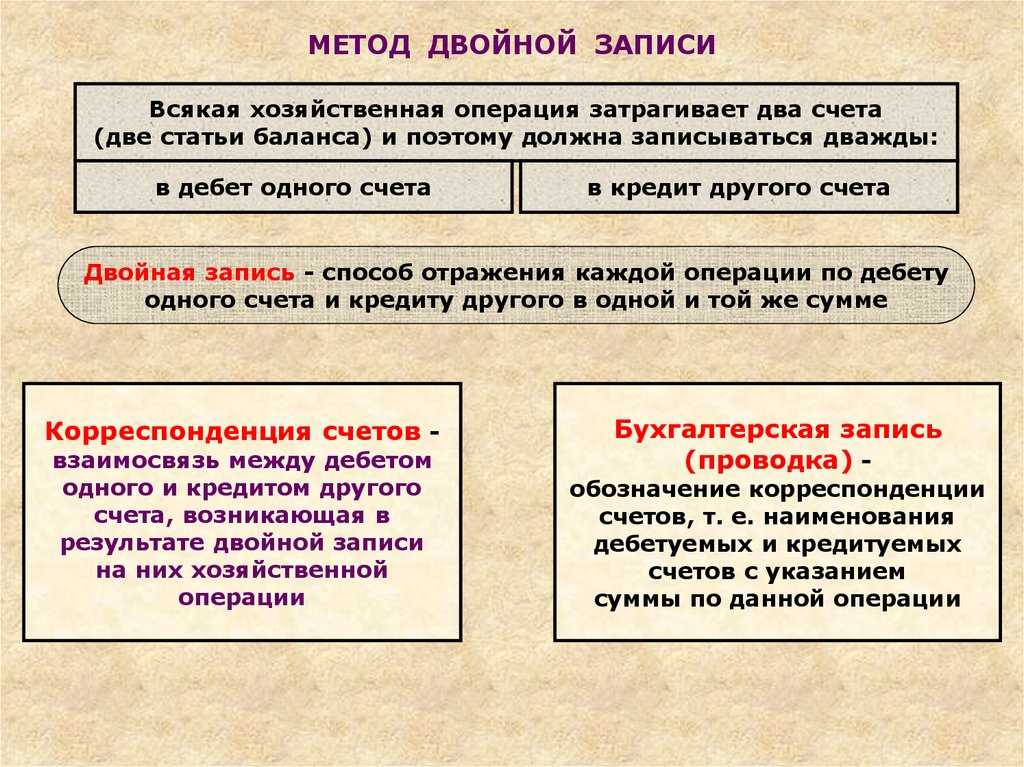

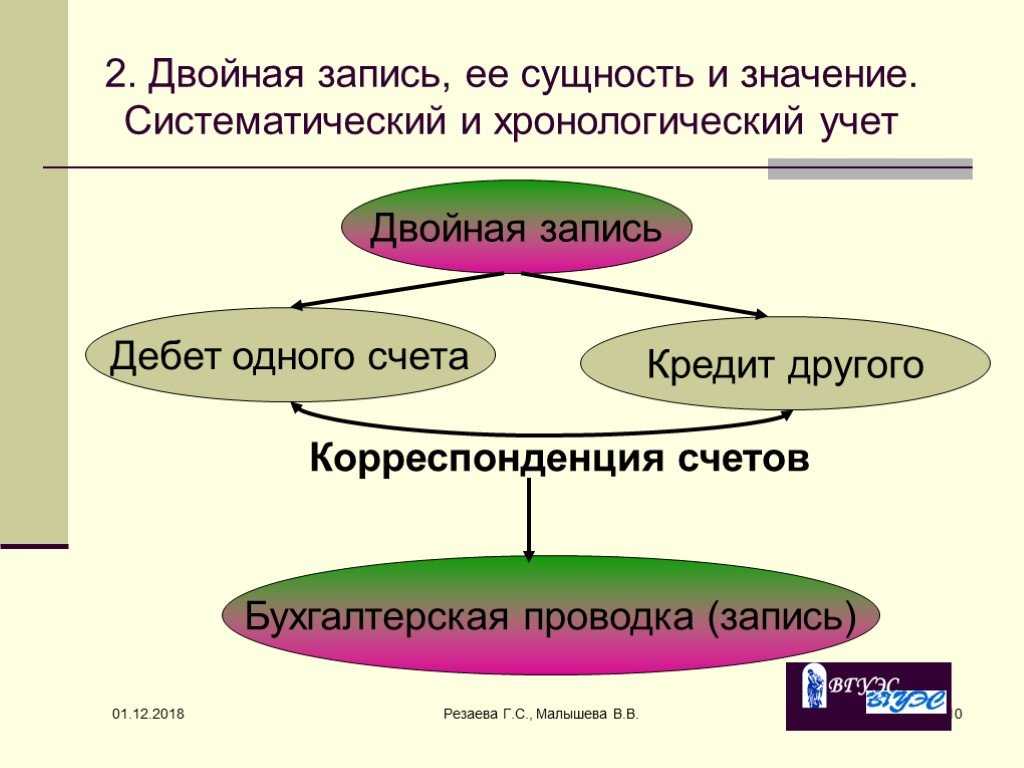

Двойная запись

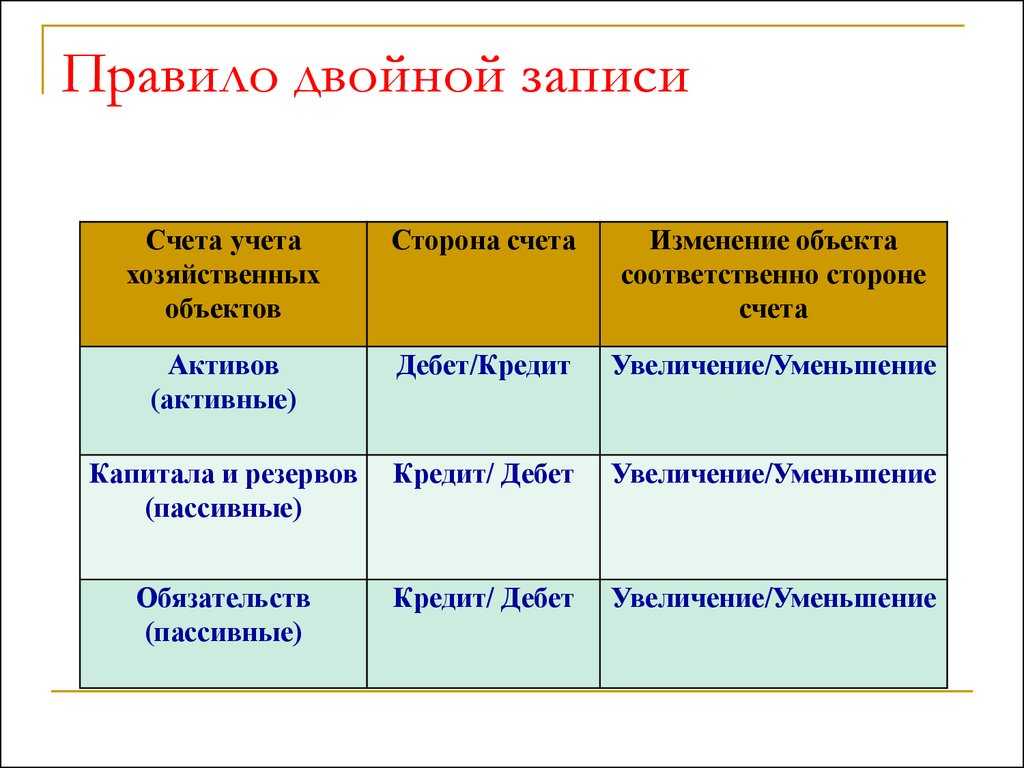

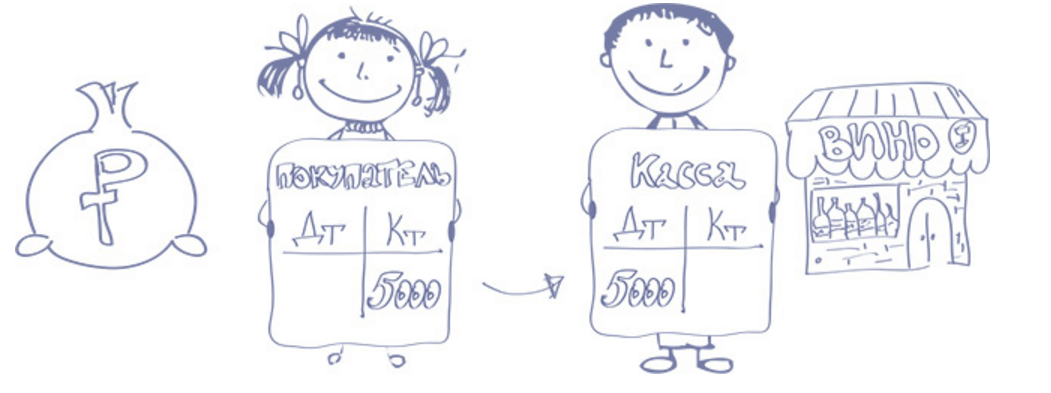

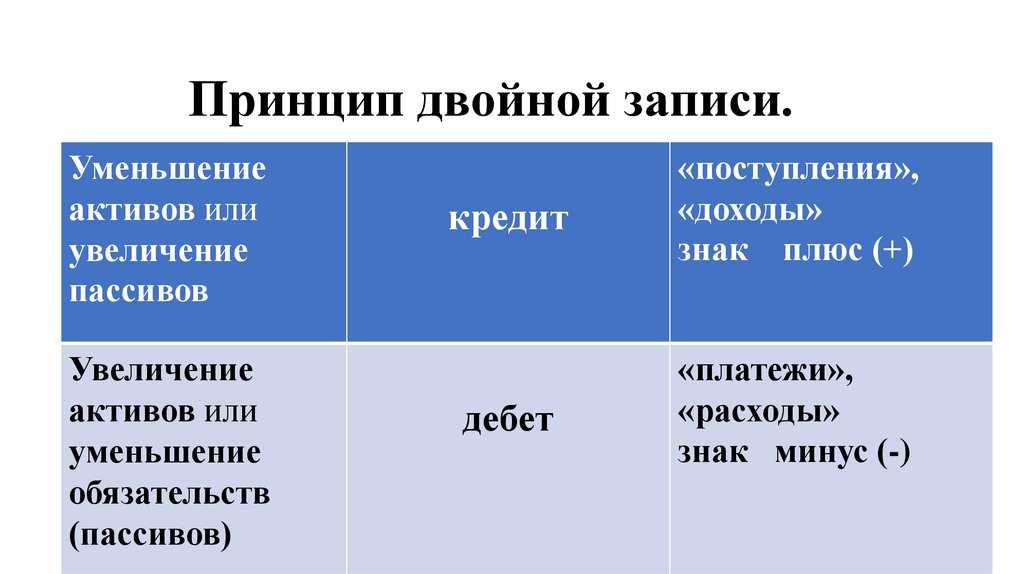

Формирование информационной связи синтетических счетов, возникающей в процессе регистрации фактов экономической деятельности компании, в номенклатуре плана именуется корреспонденцией. Стоит сказать, что она отражает и правоотношения между субъектами. Корреспонденция может быть систематической или хронологической. Факты экономической деятельности отражают на счетах по принципу (правилу) двойной записи. Ее суть заключается в том, что любое событие регистрируется два раза. Информацию отражают по дебету и кредиту счета. Такая запись обладает контрольным значением.

Совокупность дебетовых оборотов по синтетическим счетам за месяц должна равняться сумме кредитовых. Если величины не совпадают, значит, была допущена ошибка при отражении событий. В соответствии с принципом двойной записи информационная связь, возникающая между учетными объектами, может показываться разными способами. Например, формульное изображение отражает название корреспондирующих счетов. При этом указывается численное значение записи. Отражение корреспондирующих счетов в первичной документации именуется контировкой.

Примеры хоз. операций

Приведем несколько примеров хозяйственных операций в бухучете:

- Первый тип:

- Д43 – К20 – выпуск готовых товаров из производства.

- Д94 – К10 – выявлена недостача ценностей в ходе инвентаризации.

- Второй тип:

- Д80 – К84 – размер УК уменьшился до размера чистых активов фирмы.

- Д96 – К70 – начисление отпускных за счет резерва.

- Третий тип:

- Д76 – К91 – начисление штрафа за нарушение условий, определенных в контракте.

- Д08 – К70 – начисление зарплаты рабочим, осуществляющим монтаж объекта ОС.

- Четвертый тип:

- Д91 – К52 – отрицательная разница курсов по счету в ин. валюте.

- Д91 – К63 – формирование резерва по сомнительным задолженностям.

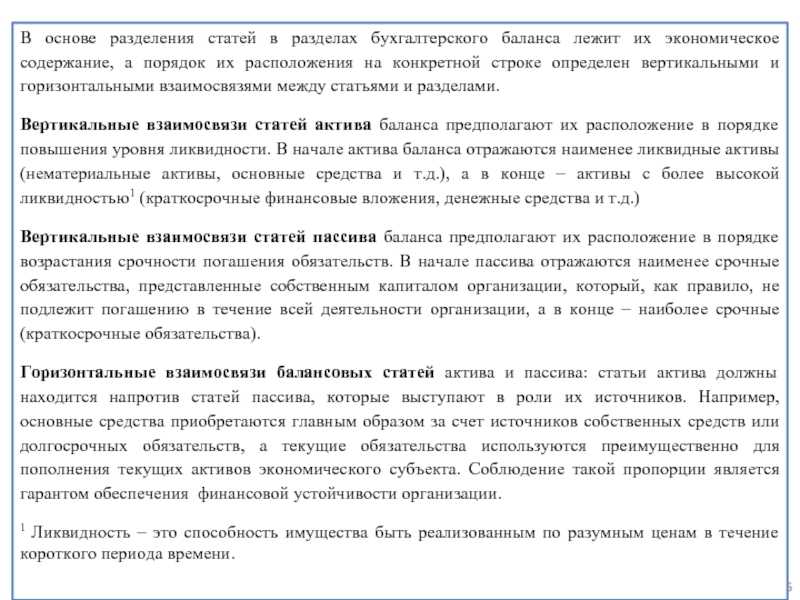

Слайд 5В основе разделения статей в разделах бухгалтерского баланса лежит их экономическое

содержание, а порядок их расположения на конкретной строке определен вертикальными и горизонтальными взаимосвязями между статьями и разделами.Вертикальные взаимосвязи статей актива баланса предполагают их расположение в порядке повышения уровня ликвидности. В начале актива баланса отражаются наименее ликвидные активы (нематериальные активы, основные средства и т.д.), а в конце – активы с более высокой ликвидностью1 (краткосрочные финансовые вложения, денежные средства и т.д.)Вертикальные взаимосвязи статей пассива баланса предполагают их расположение в порядке возрастания срочности погашения обязательств. В начале пассива отражаются наименее срочные обязательства, представленные собственным капиталом организации, который, как правило, не подлежит погашению в течение всей деятельности организации, а в конце – наиболее срочные (краткосрочные обязательства).Горизонтальные взаимосвязи балансовых статей актива и пассива: статьи актива должны находится напротив статей пассива, которые выступают в роли их источников. Например, основные средства приобретаются главным образом за счет источников собственных средств или долгосрочных обязательств, а текущие обязательства используются преимущественно для пополнения текущих активов экономического субъекта. Соблюдение такой пропорции является гарантом обеспечения финансовой устойчивости организации.1 Ликвидность – это способность имущества быть реализованным по разумным ценам в течение короткого периода времени.