Счет 68 «Расчеты по налогам и сборам»

Планом счетов бухгалтерского учета и Инструкцией по его применению () для обобщения информации о расчетах с бюджетом по налогам и сборам предусмотрен счет 68 «Расчеты по налогам и сборам». По кредиту счета 68 в бухгалтерском учете отражаются начисленные или удержанные суммы налогов и сборов, а по дебету — суммы, фактически перечисленные в бюджет или иным образом уменьшающие задолженность перед ним.

Аналитический учет по счету 68 «Расчеты по налогам и сборам» ведется по видам налогов. Это достигается, как правило, путем открытия отдельных субсчетов к счету 68.

Представим в таблицах наиболее типичные бухгалтерские проводки по начислению налогов или их удержанию, а также уменьшению задолженности по налогам перед бюджетом (кроме оплаты). Оплата налогов отражается независимо от вида налогов так:

Дебет счета 68 — Кредит счетов 50 «Касса», 51 «Расчетные счета»

В том случае, когда в таблице приведено несколько дебетуемых счетов, это означает, что тип бухгалтерской записи зависит от особенностей конкретных хозяйственных операций, специфики деятельности организации и положений ее .

Проводки по налогам и сборам представим в разрезе типичных федеральных, региональных и местных налогов (ст. 13-15 НК РФ).

Процедура оформления РКО

Подключение к РКО для индивидуальных предпринимателей и юридических лиц осуществляется по единому алгоритму:

Шаг 1. Подготовить документы.

Шаг 2. Оставить заявку.

Шаг 3. Передать документы в банк.

Шаг 4. Пройти проверку.

Шаг 5. Подписать договор на РКО.

Открытие расчетного счета и подключение к РКО занимает от 1 до 5 рабочих дней. Клиенты могут воспользоваться услугой резервирования счета, чтобы получить реквизиты и использовать их в договорах и для приема платежей. При этом поступившие средства будут недоступны для вывода до тех пор, пока не завершится процесс подключения и сервисы не заработают в полном объеме.

Банки самостоятельно информируют Федеральную налоговую инспекцию (ФНС) и другие органы об открытии счета.

В каком банке открыть расчётный счёт

Основная задача ИП или компании — выбрать банк, условия обслуживания которого устроят на все 100%. Благо, что предложений на рынке предостаточно. Банки активно предлагают расчётный счёт открыть, управлять им через онлайн-банк, разрабатывают пакеты услуг, некоторые предоставляют полностью бесплатное обслуживание.

Для удобства выбора мы провели анализ ведущих банков, предлагающих расчётно-кассовые услуги. Используя информацию из таблицы, вы можете выбрать оптимальный вариант обслуживания. Так как банки предлагают разные тарифы, для объективного сравнения мы взяли средний расценки, ориентированный на обычный, не совсем масштабный бизнес.

Вы может открыть банковский счет в одной из следующих кредитных организаций:

|

Сбербанк |

Альфа Банк |

Открытие |

Точка |

Тинькофф |

|

|---|---|---|---|---|---|

|

Тариф |

Набирая обороты |

Быстрое развитие |

Свой бизнес |

Развитие |

Продвинутый |

|

Ежемесячная плата |

1290 р. (за первый месяц 1 р.) |

1690 р. |

1490 р. (первые 2 месяца бесплатно) |

3500 р. (первые 3 месяца — 700 р./ мес.) |

1990 р. (первые 2 месяца бесплатно) |

|

Платежи юрлицам |

20 бесплатно, далее 100р. |

25 включено, далее по 59 р. |

30 включено, далее по 25 р. |

Бесплатно |

29 руб. |

|

Платежи физлицам |

Для ИП — до 300 т.р./мес. без комиссии, далее от 1,7%; для ООО — от 0,5% |

До 100 т.р./мес.бесплатно, далее от 1,5% + 59 р. за каждый перевод |

До 150 т.р./мес. без комиссии, далее от 1% |

До 1 000 000 рублей в мес. — бесплатно |

Для ИП — 300 т.р. на дебетовую карту банка и 400 т.р. на кредитную; для ООО — 1% |

|

Пополнение расчётного счёта |

От 0,3% (в зависимости от региона) |

До 500 т.р. без комиссии, далее от 0,2% |

0,15% |

До 600 т.р. рублей в мес. — бесплатно |

До 300 т.р. без комиссии, далее от 0,1% (минимум 79 р.) |

|

Снятие денег с корпоративной карты |

В зависимости от региона |

До 100 т.р. рублей в мес. — бесплатно, далее — от 2,2% |

от 1,3% |

До 300 т.р. рублей в мес. — бесплатно |

1% + 79 р. до 400 т.р. |

* обслуживание может быть бесплатным, если в течение месяца клиент совершил по бизнес-картам безналичные операции на сумму не менее 200 000 рублей.

Для более удобного выбора воспользуйтесь калькулятором подбора тарифов. Внесите в него потребности своего бизнеса, система подберет оптимальные программы обслуживания. Расчётный счёт открыть можно в любом из предложенных банков путем подачи онлайн-заявки.

Порядок подключения к услугам РКО

Чтобы расчётный счёт открыть, можно использовать стандартный метод с посещением банка или онлайн-вариант. Банки предлагают разные алгоритмы подключения к РКО. Одни используют только стационарный метод, другие частично удалённый, третьи всю процедуру проводят дистанционно.

Как открыть расчётный счёт в банке через интернет:

- Нужно выбрать банк и направить заявку на подключение к РКО. Все банки, предложения которых расположены на нашем сайте, принимают заявки от клиентов через интернет.

- Клиент подаёт заявку, заполняя предложенную форму. Указывает свои контактные данные, при необходимости сообщает другие сведения о фирме или ИП.

- Заявителю перезванивает представитель банка. Его задача — провести консультирование, помочь обратившемуся выбрать тариф, рассказать ему о документах и о дальнейшей процедуре открытия счёта.

- Клиент собирает документы и передает их в банк. Если клиент выбирает расчётный счёт, открытие которого происходит полностью удалённо, менеджер банка приезжает в офис клиента в оговоренное время. Он забирает документы и доставляет их в банк.

- Банк анализирует документы 1-3 рабочих дня. Если нареканий к компании или предпринимателю нет, заключается договор на обслуживание.

Многие банки, предлагающие расчётный счёт открыть через интернет-заявку, предоставляют услугу предварительного бронирования реквизитов. После подачи онлайн-заявления клиент сразу получает реквизиты счёта и может использовать их для работы.

Как расчётный счёт открыть стационарно в банке:

- Выбрать банк, обратиться в его офис и получить консультацию.

- Собрать необходимые документы и лично принести их в отделение.

- Через 1-3 дня после проверки документации снова посетить банк, чтобы подписать договор.

Как видно, стационарный метод более трудозатратный, клиенту нужно посетить отделение банка минимум 2 раза. Именно поэтому большинство предпринимателей выбирают дистанционный метод, да и банки стали его продвигать как более удобный и быстрый вариант подключение к РКО с возможностью моментального получения реквизитов.

Виды расчетов

На практике используются два основных типа расчетов — наличный и безналичный. Наличный, как правило, применяется при небольших объемах движения денежных средств — это единовременные платежи, которые можно осуществлять через кассу компании. Для малых предприятий, с небольшим оборотом и скромными доходами, использование наличных является оптимальным вариантом. Крупные компании чаще берут на вооружение безналичную систему; как показали результаты ее использования, это гораздо эффективнее, быстрее и дешевле, нежели работа с большими объемами денежных средств. Поэтому на сегодняшний день 98 % все расчетов осуществляется через банковскую систему, по безналичному принципу.

Как открыть расчётный счёт ООО: сбор документов

Компании предоставляют более широкий перечень документов:

- устав, учредительная документация;

- свидетельство о регистрации юрлица или лист записи ЕГРЮЛ;

- паспорт руководителя и документ, подтверждающий его полномочия;

- составляется карточка с образцами печатей и подписей. Каждое вписанное лицо предоставляет паспорт и документы на полномочия;

- некоторые банки просят предоставить информацию о деловой репутации. Это актуально для фирм, которые уже давно присутствуют на рынке. Сведения могут предоставить контрагенты или другие обслуживающие банки;

- лицензии, доверенности (при наличии).

Это приблизительный список необходимых документов, банк на свое усмотрение может потребовать дополнительные.

Что такое расчетный счет

Если говорить кратко, расчетный счет – это счет в банке, который открывает юридическое лицо или индивидуальный предприниматель для проведения безналичных банковских процедур, таких, как безналичная оплата, выставление счетов другим юридическим лицам, закупка товаров у поставщиков и многое другое.

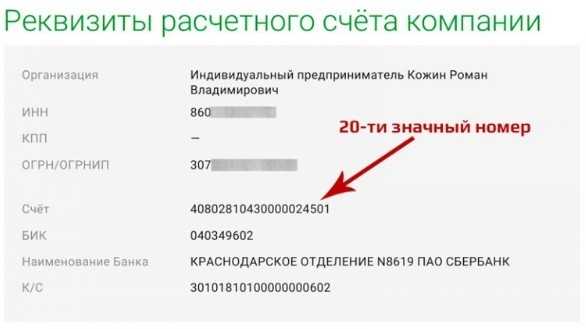

Назначение платежей отличает расчетный счет для предпринимателей и юридических лиц от банковского счета физического лица. Чтобы идентифицировать клиента банк назначает ему индивидуальный номер учетной записи. Для компании номер – это важная часть банковских реквизитов.

Расчетный счет представляет собой исключительный 20-значное количество цифр, которое позволяет банку определять клиента.

Правила использования расчетных счетов

Все предприятия, организации и индивидуальные предприниматели для расчетов с контрагентами, бюджетом, внебюджетными фондами и пр., открывают расчетные счета в банках. Расчетные счета открываются в неограниченном количестве. Могут быть открыты счета в национальной валюте (в рублях) и в иностранной валюте.

Основанием открытия расчетного счета является заключенный договор с банком. В данном договоре отражаются все условия обслуживания банковским учреждениям расчетных счетов организации:

- перечень услуг;

- размер оплаты за обслуживание счета;

- тарифы на проведение отдельных операций;

- сроки проведения отдельных операций;

- перечень и форма, предоставляемой банком документации по обслуживанию счета;

- и т.д.

Аналитический мониторинг

Согласно действующему законодательству, юридические лица имеют право открывать любое необходимое для осуществления деятельности количество счетов, как в российской, так и в иностранной валюте. Данные об открытии автоматически передаются в инспекцию ФНС, в которой компания зарегистрирована.

Анализ поступающих и расходуемых безналичных денежных средств осуществляется в разрезе каждого отдельного расчетного счета, открытого организацией.

В целях проверки правильности ведения взаиморасчетов и заполнения сведений в бухгалтерском учете фирмы в кредитной организации запрашивается выписка (через систему Банк-клиент или лично через оператора отделения). В выписке отображаются все проводимые операции и платежные документы к ним. Остатки на начало и конец периода, а также все обороты в бухгалтерском учете должны быть идентичны информации из банка.

Внимание!

Кредитные организации устанавливают свои дополнительные тарифы за обслуживание компании, суммы списываются автоматически в первый или последний день месяца в зависимости от политики банка — данные суммы отображаются в бухгалтерском учете как расходы на услуги банков в корреспонденции со сч.91.02

Документальное оформление операций по расчетным счетам организации

Статья: Учет операций по расчетным счетам

Найди решение своей задачи среди 1 000 000 ответов

Документальное оформление операций по расчетным счетам, предусматривает:

- выписку банка, на основании которой, бухгалтер делать записи в журнале хозяйственных операций;

- платежных поручений, на основании которых, банк проводит операцию по перечислению средств;

- платежные требования – расчетный документ, который содержит требование к плательщику о перечислении денежных средств предприятию-получателю;

- инкассовые поручения, которые в отличие от платежных требований удовлетворяются в бесспорном порядке;

- чеки, на основании которых дается распоряжение банку выдать чекодателю указанную денежную сумму;

- аккредитив – поручения банка покупателя банку поставщика оплатить счет поставщика на условиях, оговоренных в аккредитивном заявлении

- простые и переводные векселя – письменные долговые денежные обязательства.

Порядок ведения расчетного счета

Расчетный счет открывается в банковском отделении, все операции производятся только с помощью работника финансовой организации. Существует два вида операций:

При зачислении деньги вносятся в банк с помощью электронного перевода или предоставления наличных денег (проводится через банк). Списание – обратная операция, при которой деньги снимаются с аккаунта компании или переводятся другому предприятию.

Все операции производятся в порядке, установленным в документах, по которым осуществляется работа компании. Когда требуется провести несколько транзакций, их очередность определяется следующим образом:

- Перевод денег, регулируемый исполнительными документами;

- Начисление заработных плат;

- Выплаты в государственный бюджет;

- Другие исполнительные списания (чаще всего оплата по долгам и возращение залогов);

- Другие денежные операции.

Если на счету недостаточно средств, порядок уплаты определяется с помощью этого списка. Если существует несколько операций внутри одного пункта, смотрят на даты запроса: более ранние документы имеют преимущества в оплате.

Расходы по ведению расчетного счета списываются самим банком. Если на счету недостаточно денег, финансовая организация имеет право обратиться в суд и прекратить обслуживание фирмы, вплоть до закрытия ее счета.

Если необходимо закрыть счет, это можно сделать по запросу как юрлица, так и самого банка. Чтобы банк смог закрыть аккаунт, необходимо соответствующее решение судебных органов. Самые частые причины закрытия – задолженности по обслуживанию и отсутствие транзакций на протяжении года.

Для того, чтобы открыть счет в банке, организации необходимо предоставить перечень документов. Среди них есть копия устава, свидетельство о регистрации предприятия и регистрации в торговой палате, документы из фондов обязательного страхования, справка, подтверждающая назначение руководителя, его заместителя и главного бухгалтера, а также другие документы.

Ведение операций по расчетному счету

Каждая организация имеет право открывать расчетные счета в разных банках одновременно. Все транзакции происходят исключительно при содействии финансовых организаций.

Вносить или снимать деньги с аккаунта может как руководитель компании, так и его представитель, который должен иметь специальную доверенность. Существует целый ряд документов, с помощью которых происходят операции:

- Платежное поручение (для перевода денег на другое предприятие);

- Квитанция (для наличных поступлений);

- Платежное требование (документ, регулирующий отношения продавца и покупателя; направляется в банк после отгрузки для списания/зачисления денег);

- Чеки (документ на осуществление расходных операций, связанных с функционированием фирмы).

Для ведения бухгалтерской отчетности, банк должен высылать выписку по счету, на основе которой бухгалтер будет составлять ведомости, и подтверждать денежный оборот компании. Особенности предоставления выписка различаются в разных банках, а условия прописываются в договоре.

Зачисление денег производится с помощью электронного платежного поручения. С помощью этого поручения банк переводит указанную сумму, готовит копию документов и ставит на них свой штамп. Действительными считаются только те копии, которые заверены банком и работником, который отвечал за проведение операций. После этого документы передаются владельцу аккаунта вместе с выпиской.

Ведение расчетных счетов организации

Важная часть функционирования любой фирмы – правильное ведение бухгалтерии. Малейшие ошибки могут привести к проблемам со стороны налоговых органов. Любые операции должны быть отражены в бухгалтерских отчетах.

Для этого специалисты пользуются проводками. Если компания открывает расчетный счет, проводка будет выглядеть следующим образом:

| Дебит | Кредит | Операция |

| 91 | 76 | Задолженность перед банком за открытие расчетного счета |

| 76 | 50 | Оплата задолженности |

Если компания переводит средства на расчетный счет, то в проводке это будет отражено как дебит 51 и кредит 50. Если произошла обратная ситуация, то счета поменяются: станет кредит 51 и дебит 50.

На сегодняшний день должностная инструкция бухгалтера по ведению расчетного счета – основной документ, которым должен руководствоваться специалист при работе с денежными потоками компания.

Операции по расчетному счету и первичные документы

Безналичные перечисления банк производятся на основании специальных форм. К ним относятся платежные поручения и требования.

Платежное поручение представляет собой распорядительный документ владельца счета, обязывающий банк перевести некоторую финансовую сумму на счет получателя средств, открытый в этом или ином банке.

С помощью платежек оформляются распоряжения на переводы средств:

- за поставленные товары, оказанные услуги, выполненные работы;

- в счет оплаты взносов налогов и в бюджет и внебюджетные фонды;

- для возврата кредитов, оплаты процентов по ним;

- для оформления других расходных безналичных операций.

Предназначение платежного требования несколько другое. Оно предполагает собой распорядительный документ не плательщика средств (ровно как в случае с платежным поручением), а их получателя и содержит требование о переводе той или другой суммы со счета должника на счет кредитора. При этом расчеты платежными требованиями могут предусматривать предварительный акцепт плательщика, а могут производиться и без нее.

Для чего нужен расчетный счет ИП и ООО

Расчетный счет позволяет предпринимателям вести бизнес полноценно — планировать доходы и расходы, своевременно выплачивать налоговые платежи, работать в безналичном порядке с партнерами, принимать оплату от покупателей банковскими картами и т. д. И если на этапе становления бизнеса можно обойтись и без открытия расчетного счета, то с увеличением торговых оборотов он становится необходим. Поэтому рекомендуем заранее открыть счет. Если вы не будете им пользоваться, то и платить за его обслуживание банку не придется.

Ведь будет сложно доказать, что расходы, оплаченные с личного счета, связаны с ведением предпринимательской деятельности. Как правило, налоговики их не принимают к зачету. ООО отдают предпочтение безналичным перечислениям, так как в этом случае не возникает риска доначисления НДФЛ и страховых взносов.

Предприниматели, используя безналичные расчеты, решают сразу несколько проблем, например:

- Нет лимита по перечислениям средств в рамках одного договора. При наличной оплате он ограничен суммой в 100 тыс. руб.

- Сводится к минимуму риск отправить деньги несуществующему поставщику, так как банк блокирует подозрительные сделки.

8.2. Учет денежных средств на расчетном счете

Предприятия могут открывать в банках расчетные и

текущие счета. Расчетный счет является основным счетом предприятия, через

который проводятся все денежные операции без ограничения их перечня.

Текущие счета открываются для обособленных операций. К

текущим счетам относятся: валютные счета, ссудные счета, счета по операциям со

средствами целевого назначения и т.п.

Денежные средства со счета

списываются по распоряжению его владельца или без распоряжения владельца счета

в случаях, предусмотренных законодательством. При недостаточности денежных

средств на счете для удовлетворения всех предъявленных к нему требований

средства списываются по мере их поступления в очередности, установленной

законодательством.

Формы безналичных расчетов

избираются клиентами кредитных организаций самостоятельно и предусматриваются в

договорах, заключаемых ими со своими контрагентами.

Безналичные расчеты оформляются

денежно-расчетными документами установленной формы:

— платежные

поручения;

—

требования-поручения;

—

расчеты по инкассо;

—

аккредитивы;

—

чеки.

Платежное поручение – это поручение банку о перечислении определенной

суммы со счета предприятия на счет получателя средств. Платежное поручение

составляется в 2-3 экземплярах, первый (мемориальный) экземпляр оформляется

подписями предприятия (в соответствии с карточкой) и оттиском его печати. 2

экземпляра предоставляются в банк для местных платежей, 3 экземпляра для

междугородных платежей.

Платежное требование – это требование поставщика к покупателю и поручение

покупателя своему банку оплатить стоимость поставленной продукции (работ,

услуг) на основании расчетных и отгрузочных документов. Поставщик

направляет требование-поручение в банк покупателя минуя свой банк.

Инкассовые поручения—

это требование о бесспорном списании денежных средств (Например, ИФНС списывает

пени и недоимки по налогам).

Аккредитив –

это поручение банка, обслуживающего предприятие другому банку, обслуживающему

поставщика, производить оплату счетов поставщика за отгруженный товар или

оказанные услуги на условиях, предусмотренных в заявлении на открытие

аккредитива.

Чек (кассовый)— это поручение банку о выдаче со счета предприятия указанной в чеке

суммы наличных денег. Денежные чеки являются документами строгой отчетности и

выдаются учреждениями банка на основании заявления установленного образца.

Расчетные документы

действительны к предъявлению в обслуживающую кредитную организацию в течение 10

календарных дней, не считая дня их выписки.

Объявление на взнос наличнымивыписывается

при взносе наличных денег на расчетный счет. В подтверждение о получении денег

банк выдает вносящему лицу квитанцию, которая служит оправдательным документом.

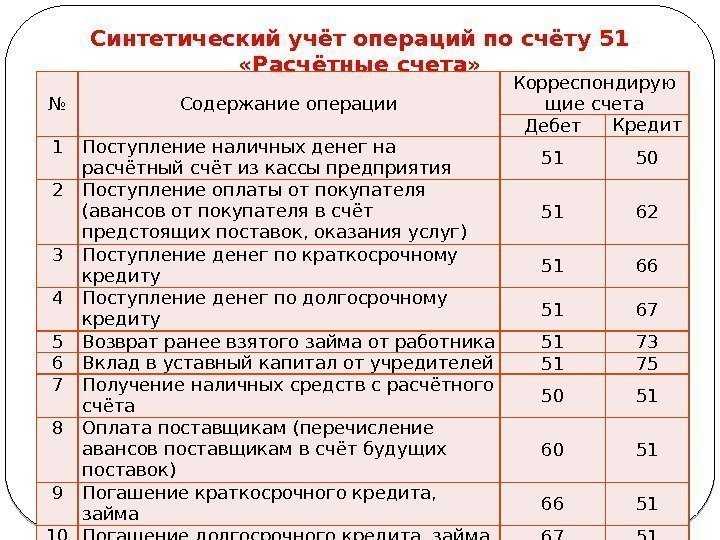

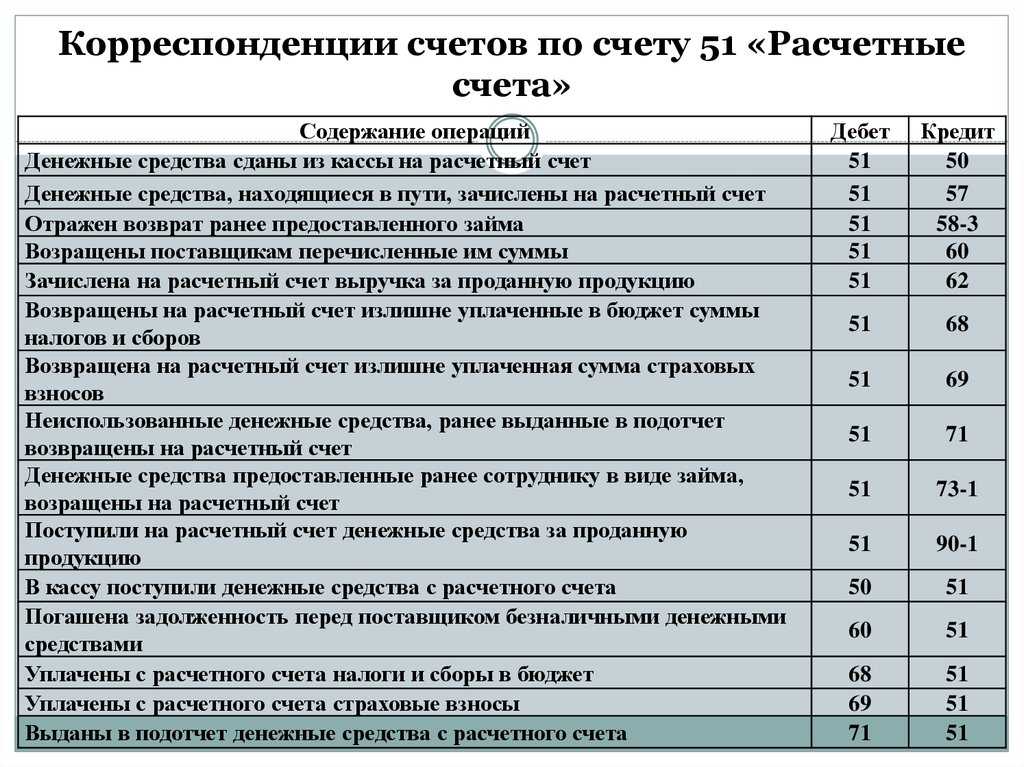

Для учета операций по расчетному счету

применяется активный счет 51 «Расчетные счета», по дебету которого

отражается поступление денежных средств, а по кредиту – их списание

(перечисление, снятие). В случае наличия у

организации нескольких расчетных счетов учет движения средств по каждому из них

производится раздельно на открываемом к счету 51 субсчете. Основанием

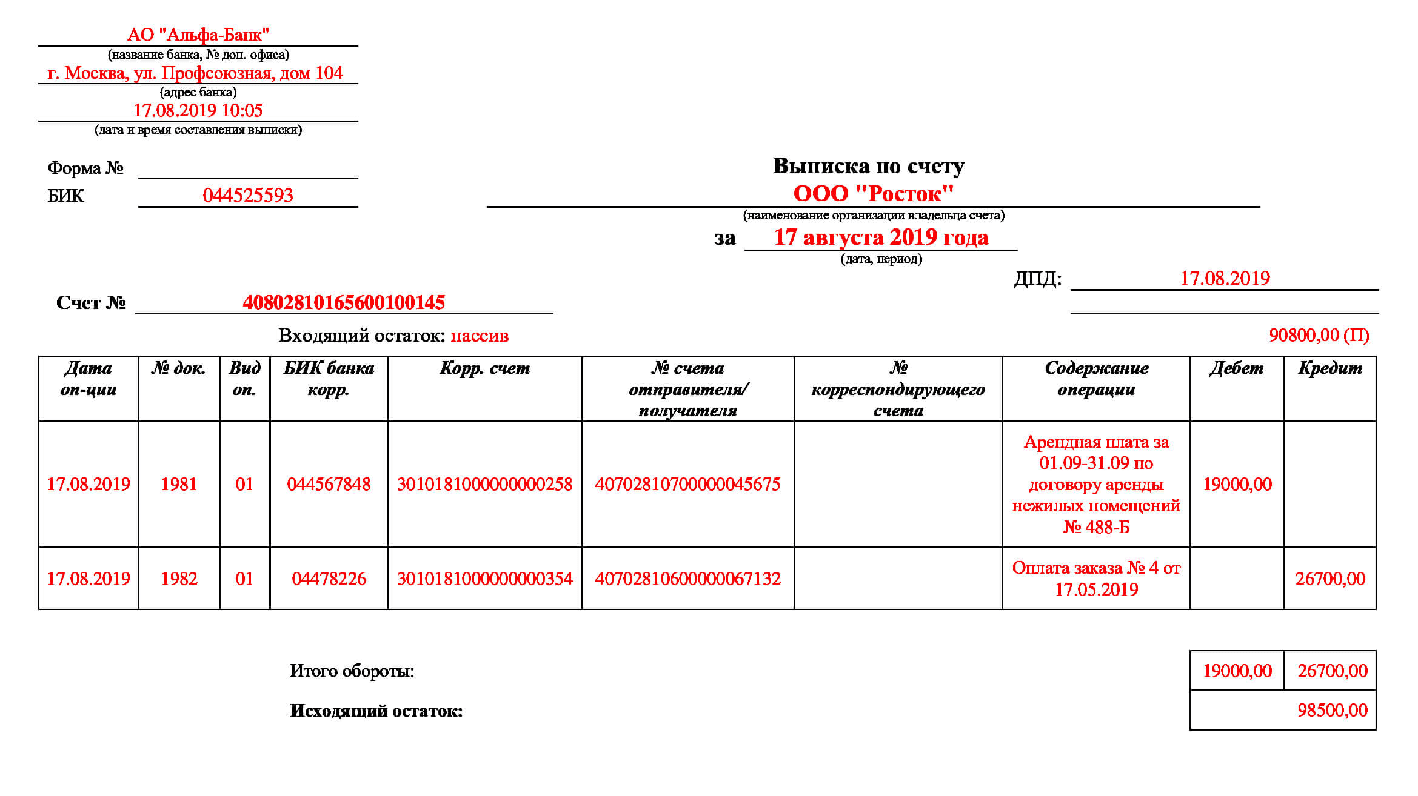

для отражения операций по счету 51 являются выписки банка.

Выписка – это копия лицевого счета предприятия, открытого банком. Выписка

содержит номер счета предприятия и даты, за которые производились операции по

расчетному счету (текущая и предыдущая).

Храня денежные средства предприятия банк считает себя

его должником, т.е. на эту сумму имеет кредиторскую задолженность. Поэтому

остатки средств и поступления на расчетный счет банк записывает по кредиту

расчетного счета, а списания и выдачу наличными – по дебету.

Предприятие получает от банка выписку с приложенными

копиями документов, на основании которых зачислены или списаны средства.

Бухгалтер проверяет выписку и соответствие поступивших и списанных сумм

по приложенным к ней документам. При обнаружении ошибки он сообщает об этом в

банк. Суммы, ошибочно отнесенные в К-т или Д-т расчетного счета и обнаруженные

при проверке выписки, отражаются на счете 76 субсчет «Расчеты по претензиям».