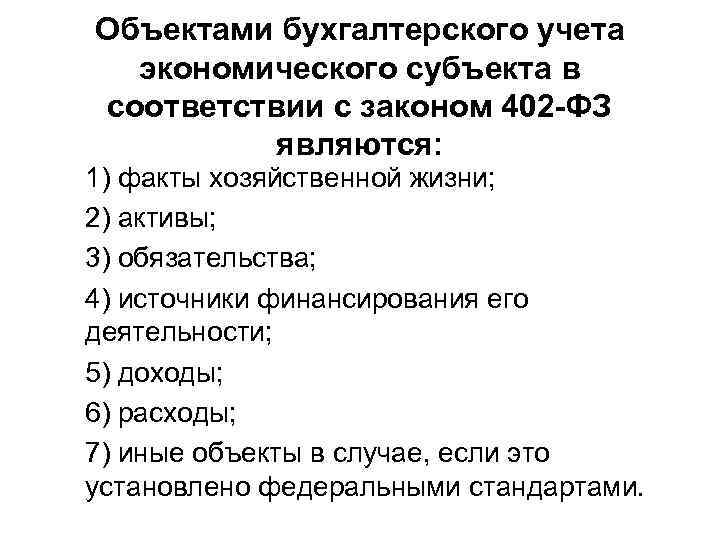

Документация, хозяйственные факты

В первую очередь бухгалтерию предприятия интересуют те документы, которые подтверждают хозяйственные факты.

Хозяйственный факт — это свершившееся хозяйственное событие, то есть событие хозяйственной жизни предприятия, существенное с точки зрения бухгалтерии как верховного надсмотрщика за имуществом предприятия.

-

- Во-первых, к существенным с точки зрения бухгалтерии событиям хозяйственной жизни относятся перемещения вещей и превращения одних вещей в другие. Но перемещения вещей имеются в виду не любые, а только такие, при которых происходит изменение владельца или изменение материальной ответственности за вещь. Это может быть выдача товара покупателю, получение товара от продавца, передача какого-либо имущества из одного структурного подразделения в другое.

Превращение одних вещей в другие — это то, что происходит на производственном предприятии в цеху, когда из одних вещей, называемых сырьем, материалами и деталями, создаются совсем другие вещи, называемые готовой продукцией. На бухгалтерском языке вещь может называться товарно-материальной ценностью.

- Во-вторых, к существенным событиям хозяйственной жизни относятся поступления и расходы денег. Это будут любые приходы денег и денежные выплаты в кассе предприятия или на расчетном счете предприятия в коммерческом банке. Деньги к товарно-материальным ценностям относить не принято. Но и деньги, и товарно-материальные ценности относятся к имуществу предприятия.

- В-третьих, к существенным событиям хозяйственной жизни относятся такие события, в результате которых у предприятия появляется денежный долг кому-то или, наоборот, появляется денежный долг предприятию со стороны кого-то. Причем происходит это без каких-либо перемещений денег или материальных ценностей.

Такие события называются денежными расчетами. На бухгалтерском языке денежный расчет может называться начислением.

К денежным расчетам относится расчет (начисление) заработной платы. Этот расчет выполняется за несколько дней до выдачи заработной платы. Никакого имущества никто никому не передает, но предприятие становится должным своим сотрудникам.

К денежным расчетам относятся расчеты (начисления) налогов. В результате такого расчета предприятие становится должным государству.

Хозяйственные события можно разбить на следующие три категории:

- перемещения и превращения вещей (то есть товарно-материальных ценностей);

- приходы и расходы денег;

- денежные расчеты.

Этим трем категориям хозяйственных событий соответствуют три категории документов:

- материальные документы;

- денежные документы;

- расчетные документы.

Бухгалтеру важно не прослышать про то или иное событие, а получить документ, который его подтверждает. Нет документа — значит, не было никакого события

Те документы, которые приносят в бухгалтерию сотрудники других подразделений, относятся к категории материальных документов. Денежные документы, а также расчетные документы, как правило, печатаются в бухгалтерии предприятия.

Документация — элемент метода бухгалтерского учета

Финансово-хозяйственная деятельность организации сопровождается выполнением многочисленных операций. В соответствии с Законом «О бухгалтерском учете» каждый факт хозяйственной жизни (хозяйственная операция) подлежит оформлению первичным учетным документом. С этой целью применяется один из элементов метода бухгалтерского учета — документация, т.е. основной способ бухгалтерского наблюдения за хозяйственной деятельностью организации, отражения объектов бухгалтерского учета, первичного контроля. Каждая операция, независимо от объема и содержания, в момент ее совершения оформляется документом и является первым этапом учета.

Документ (от лат. documentum — поучительный пример, свидетельство, доказательство) представляет собой письменное доказательство, подтверждающее факт совершения хозяйственной операции, право на ее совершение.

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания. Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

Электронный документ — документированная информация, представленная в электронной форме, т.е. в виде, пригодном для восприятия человеком с использованием электронных вычислительных машин, а также для передачи по информационно-телекоммуникационным сетям или обработки в информационных системах.

Федеральный закон «Об электронной подписи» от 06.04.2011 г. № 63-ФЗ определяет электронную подпись как информацию в электронной форме, которая присоединена к другой информации в электронной форме (подписываемой информации) и которая используется для определенного лица, подписывающего информацию.

В случае, если в соответствии с законодательством Российской Федерации первичные учетные документы, в том числе в виде электронного документа, изымаются, копии изъятых документов, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в документы бухгалтерского учета.

В случае если законодательством Российской Федерации или договором предусмотрено представление первичного учетного документа другому лицу или в государственный орган на бумажном носителе, экономический субъект (организация) обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии первичного учетного документа, составленного в виде электронного документа.

Формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Новым законом «О бухгалтерском учете» упразднено понятие «унифицированные формы», теперь все формы первичных документов организации могут разрабатывать самостоятельно. Чтобы формы первичных документов, на основании которых фиксируется факт осуществления хозяйственной операции, стали легитимными, они должны быть утверждены приказом руководителя (возможно, в составе учетной политики) и иметь обязательные реквизиты.

Документация служит основанием для последующих бухгалтерских записей и обеспечивает точность, достоверность и бесспорность учетных показателей, а также возможность их контроля.

Документирование хозяйственных операций и ведение бухучета

Важным элементом бухгалтерского учета является документирование. Его применяет каждое предприятие для наблюдения за своей хозяйственной деятельностью и первичного контроля. Документирование состоит из упорядоченного сбора первичных документов. Это является начальным этапом учета.

Первичный документ составляется в момент совершения той или иной хозяйственной операции. Существуют формы документов, которые утверждаются только законодательно, но основная масса — такие, которые может утвердить само предприятие. Каждый такой документ имеет юридическую силу и устанавливает ответственных за выполнение той или иной хозяйственной операции. Недопустимо принимать к бухгалтерскому учету документы, которыми оформляются несуществующие, мнимые сделки (ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Только наличие правильно оформленных первичных документов поможет предприятию отстаивать свои интересы в суде или гарантировать сохранность своего имущества. Правильное документирование хозяйственных операций можно использовать для объективного анализа результатов работы предприятия как его собственниками, так и налоговыми органами.

Инвентаризация

Инвентаризация — это проверка наличия

имущества организации и состояния её

финансовых обязательств на определённую

дату путём сличения фактических данных

с данными бухгалтерского учёта. Это

основной способ фактического контроля

за сохранностью имущественных ценностей

и средств.

Количество инвентаризаций в году, время

их проведения, объекты инвентаризации

устанавливаются руководителем предприятия

в приказе об учётной политике либо

отдельным приказом.

Когда проводится обязательная

инвентаризация:

ежегодно в четвёртом квартале перед

составлением годовой бухгалтерской

отчётности

при продаже имущества, сдаче в аренду,

при смене материально-ответственного

лица,

при выявлении фактов хищений,

злоупотреблений или порчи имущества,

после стихийного бедствия, пожара,

аварии и т. п.

при реорганизации или ликвидации

предприятия.

Инвентаризация организуется на основании

письменного приказа руководителя

организации. Для её проведения создаётся

комиссия не менее трёх человек. В состав

комиссии могут, в частности, быть включены

специалисты необходимого профиля

(бухгалтер, товаровед, технолог),

представители службы внутреннего

контроля предприятия.

Документы: инвентарная опись, сличительная

ведомость (отклонения), акт инвентаризации.

Излишки по инвентаризации зачисляются

в прочие доходы организации (сч. 91.1)

Недостача отражается в момент возникновения

на сч. 94

Дальнейшая судьба недостачи отражается

в учете следующим образом:

Если виновное лицо установлено, то

сумма недостачи списывается на 73.2, либо

76

Если не установлено или его взыскание,

установленного лица отказано судом,

тогда сумма списывается в состав прочих

расходов сч. 91.2

Зарплатные обязанности организации

Вне зависимости от применяемого режима, помимо основного набора налогов, любая организация обязана перечислять в бюджеты ПФР, ФФОМС и ФСС страховые взносы с заработной платы, выплачиваемой сотрудникам. Делается это ежемесячно – до 15 числа, то есть сразу после выплаты зарплаты. И разумеется компания должна отчитаться по суммам начисленных взносов.

Отчетность по взносам в ФСС также сдается по итогам квартала, полугодия или 9 месяцев и в целом за год. Срок подачи — до 15 числа, месяца следующего за отчётным периодом.

Кроме того, работодатель, выплачивающий доход своему сотруднику, является для него налоговым агентом по НДФЛ, и стало быть должен ежемесячно удерживать и перечислять в бюджет соответствующую сумму налога на доходы физических лиц. В связи с этой обязанностью в срок до 1 апреля он должен подавать в ИФНС справки о доходах физлиц за предыдущий год по форме 2-НДФЛ, а также ежегодно до 20 января подтверждать среднесписочную численность своих работников.

Основы бухучета для новичков

Принципы бухгалтерского учёта

Факты: состояние

В эту категорию входит информация, отражающая состояние объекта. Обычно раскрывается во время инвентаризации. Итак, в ходе такой проверки может быть установлено, что компания владеет зданием стоимостью в пять миллионов, в нем оформлены все бумаги, из которых следует, что компания является единственным собственником.

Каждый факт состоит из нескольких слоев. В нашем примере:

Первый слой предполагает декларацию наличия здания. Никакой оценки не производится, основной задачей является обнаружение материального объекта.

Чтобы понять, сколько стоит объект, нужно спуститься на второй слой. Он посвящен денежному выражению, при этом оценка может быть остаточной, текущей, на момент покупки или связанной с восстановлением.

Следующий слой — третий, который отражает собственника.

В четвертом представлены данные о правоотношениях между собственником объекта и хранителем, который может быть представлен администрацией организации или иными лицами.

В пятом объявляют отношения пользователя, управленца объекта.

Шестая отражает информативность. Рост этого показателя, измеряемый в битах, отражает разницу между реальным остатком и балансом бухгалтерского учета.

Наконец, седьмой отражает дату покупки, продолжительность эксплуатационного периода

Характеризуется состоянием, если необходимо вычислить ротацию объекта, привлекшего внимание управленческой команды. Для этого слоя довольно типична ситуация, когда запас товаров в системе отражается в количестве дней.

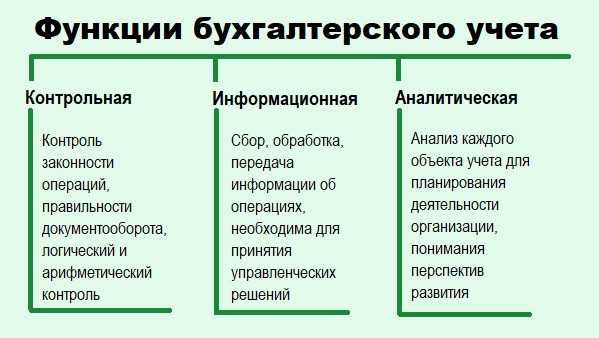

Функции бухгалтерского учета на предприятии

Одни из важнейших функций бухучета — информационная и аналитическая. Благодаря учету есть возможность анализа деятельности компании собственником для дальнейшего управления предприятием.

Бухучет нужен, прежде всего, учредителю и руководителю предприятия, чтобы понимать, что происходит на предприятии. Бухгалтерский учет снабжает собственника компании информацией, которая показывает общее состояние дел и помогает разрабатывать оптимальные стратегии дальнейшего развития.

Другая важная функция бухучета – контрольная. Это возможность составления бухгалтерской отчетности для подачи в контролирующие органы.

Регулярно предприятие должно отчитываться о своей деятельности, соблюдении законодательства с помощью подачи финансовой отчетности (баланса и отчета о финансовых результатах). Неграмотное ведение бухгалтерского учета или его отсутствие не позволят своевременно легко и быстро отчитаться перед налоговиками.

Принципы бухучета

Весь бухгалтерский учет базируется на 4 принципах:

- принцип двойной записи;

- принцип начисления;

- принцип непрерывности деятельности;

- принцип консервативности.

При ведении бухучета на любом предприятии следует руководствоваться данными принципами.

Двойная запись

Принцип двойной записи используется для учета хозяйственных операций в бухучете с помощью бухгалтерских проводок.

Любое движение средств, изменение активов или пассивов подлежит одновременному отражению как минимум на двух бухгалтерских счетах – в дебете одного счета и в кредите другого.

Данный принцип говорит о том, что при совершении любой хозяйственной операции затрагивается одновременно как минимум два объекта учета.

Начисление

Принцип начисления используется при учете доходов и расходов предприятия.

Принцип говорит о том, что доходы и расходы не связаны с моментом выплаты денег. Доход возникает не тогда, когда мы получаем деньги, а когда мы сами оказываем услугу, совершаем конкретную сделку, то есть, когда его зарабатываем.

Расход возникает не тогда, когда мы платим деньги, а когда получаем то, за что нужно будет заплатить, например, услугу или товары, а также когда потребляем активы.

Это не самостоятельный принцип бухучета, а следствие определения таких понятий, как доход или расход.

Непрерывность деятельности

Означает, что предприятие не планирует закрываться или сокращать свою деятельности в обозримом будущем. То есть по умолчанию предполагается, что предприятие будет существовать и развиваться неограниченно долго, не планирует прерывать свою деятельность.

Если принцип не сохраняется и предположить, что компания закроется через полгода, то это ведет к следующим событиям – погашение всех долгов, отсутствие долгосрочных обязательств (они все автоматически становятся текущими), по-другому составляется отчетность.

Консерватизм

Активы и доходы нельзя завышать, пассивы и расходы нельзя занижать. Когда предприятие представляет свою отчетность, нельзя ее показывать более оптимистичным образом, чем есть на самом деле

Это важный принцип, который не должен нарушаться, что особенно важно для собственников компании

Учредитель и руководитель должен видеть реальное положение дел, чтобы принять правильные решения для дальнейшего развития.

Если доходы или активы будут завышены, то могут быть приняты решения, которые в итоге приведут к убыткам и разорению фирмы. У оптимистичного представления информации могут быть негативные последствия.

Если показать более пессимистичную картину, то негативных последствий и потерь не будет. Собственник может лишь принять решение не выполнять каких-либо действий пока, что точно не приведет к дополнительным убыткам.

В целом, принцип говорит о том, что лучше показать хуже, чем есть, но ни в коем случае не следует завышать показатели, но с учетом соблюдения всех законов РФ.

Нельзя сознательно занижать стоимость активов, не показывать их в отчетности или скрывать доходы. Запрещено искажать отчетность, это нарушение законодательство.

Принцип консервативности нужно применять правильно, не нарушая законы РФ.

Факты: действия

Простейший пример такой категории фактов можно описать так: из первичной документации следует, что привезено и зачислено 100 кг по 30 рублей, скажем, муки. Общая сумма сделки составила три тысячи. Кроме того, привезли еще сотню кг сахара, каждый килограмм которого стоил 26 рублей, то есть всего он стоил 2600. Общая стоимость полученного товара составила 5600 рублей. Этот факт относится к разряду действий:

- В первом слое — количество килограммов, вид продукции, поступившей на склад.

- Второй оценивает неоплаченные товары и, если они оплачены, контролирует уменьшение количества денег, находящихся в распоряжении организации, при одновременном увеличении товарно-материальных запасов.

- В третьем можно найти данные о собственности компании. Она не увеличивается, если товары были оплачены до их прибытия, в то время, когда они были доставлены. Выплата еще не произошла, а значит производится прибавка на 5600 руб.

- Четвертый слой факта. Рассмотрены отношения, возникающие между покупателем и поставщиком. Покупатель, например, увеличивает долг, так как он берет на себя обязательство по оплате, со временем он должен будет отправить поставщику 5600 рублей.

- Пятый слой отражает иерархию правоотношений между работниками и руководством организации. На основе этой системы бухгалтер может понять, кто и за что отвечает. Конкретное ответственное лицо получает больше материала для ведения и учета. Сумма добавляется одновременно к административной ответственности владельцев. Точно так же это увеличивает право владельца предъявлять претензии к администраторам компании.

- Шестой уровень – анализ, отражающий долю ожидаемых фактических поступлений. Например, ожидается поступление товаров на сумму всего 2800, тогда информативность от 5600 до 2800.

- В седьмом слое вы можете понять, что происходит при анализе временного интервала. Так, если каждый день со склада на производство отправляется продукция на сумму 560 рублей, то имеющегося запаса хватит на десять рабочих дней.

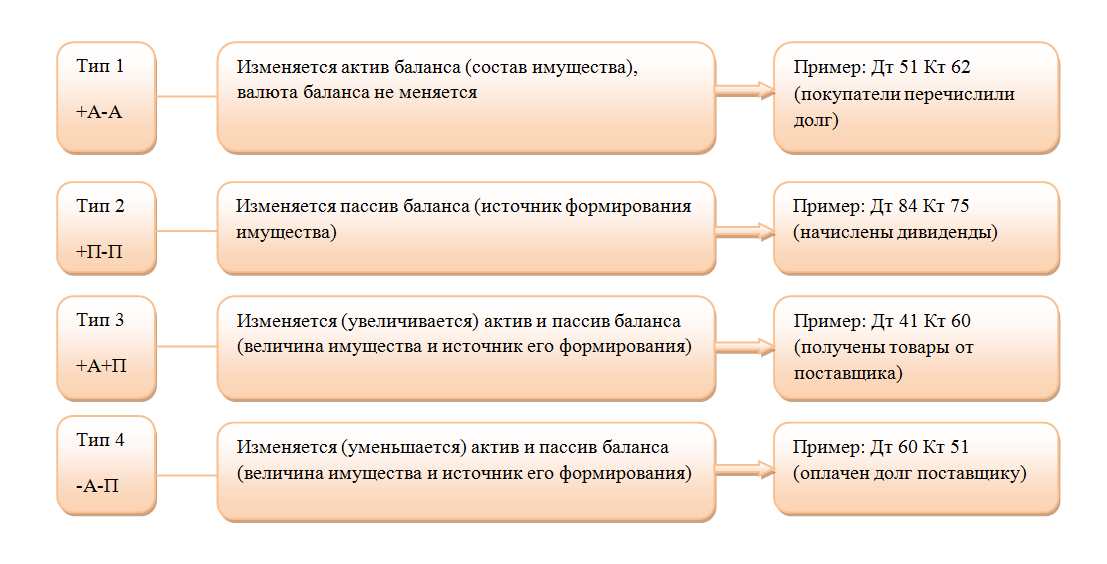

Типы хозяйственных операций в бухгалтерском учете — примеры

Хозяйственные операции разделяют на 4 типа. Все они оказывают влияние на баланс, при этом равенство баланса не нарушается.

На расчетный счет ООО «Звезда» были перечислены денежные средства в размере 5 000 рублей в счет оплаты за полученный товар.

Проводка: Дт 51 Кт 62 — 5 000.

В результате такой операции валюта баланса осталась неизменной, изменения произошли только в статьях актива баланса. Статья «Расчетный счет» увеличилась на 5 000 рублей, а статья «Расчеты с покупателями и заказчиками» уменьшилась на эту же сумму.

ООО «Звезда» в конце отчетного периода получило прибыль. Участники общества решили рассчитать и начислить дивиденды в размере 10 000 руб.

Проводка: Дт 84 Кт 75 — 10 000.

В результате валюта баланса опять остается неизменной, а вот статьи пассива баланса изменились. Статья «Расчеты с учредителями» увеличилась, статья «Нераспределенная прибыль» уменьшилась на 10 000 руб.

На склад ООО «Звезда» поступили товары от поставщика ООО «Розмарин» на сумму 3 000 руб.

Проводка: Дт 41 Кт 60 — 3 000.

Результатом будет увеличение валюты баланса, т. к. в данном случае изменения произошли в обеих частях баланса (в активе и пассиве). Статья пассива «Расчеты с поставщиками и подрядчиками» и статья актива «Товары» были увеличены на 3 000 руб.

После того как товар был поставлен на склад, ООО «Звезда» произвела перевод денежных средств на расчетный счет ООО «Розмарин» в сумме 3 000 руб.

Проводка: Дт 60 Кт 51 — 3 000.

В результате валюта баланса снова изменилась, только в сторону уменьшения. Изменения произошли и в активе, и в пассиве баланса. Статья пассива «Расчеты с поставщиками и подрядчиками» и статья актива «Расчетный счет» уменьшились на 3 000 руб.

Кому можно вести упрощённый бухучёт

Бухучёт обязаны вести все организации, включая малые и микропредприятия

Неважно, какой режим налогообложения они применяют, — даже на упрощёнке у юрлиц нет освобождения от бухгалтерского учёта

Но п. 4 ст. 6 закона № 402-ФЗ «О бухгалтерском учёте» разрешает субъектам малого предпринимательства использовать для ведения бухучёта упрощённые способы. В 2021 году это касается организаций, у которых:

- среднесписочная численность работников за 2020 г. — не более 100 человек;

- доход от предпринимательской деятельности за 2020 г. — не выше 800 млн. руб.;

- в уставном капитале доля участия государства, субъектов РФ, муниципалитета, общественных и религиозных организаций и фондов — не более 25%;

- доля иностранных компаний и (или) организаций, которые не относятся к малым, не превышает 49%.

Налоговая вносит такие организации в Единый реестр субъектов малого и среднего предпринимательства (реестр МСП). Вновь созданное юрлицо можно считать малым предприятием, если оно соответствует всем критериям за период со дня госрегистрации. В реестр МСП его включат автоматически 10-го числа месяца, следующего после регистрации.

Кроме малых предприятий, упрощённые способы ведения бухучёта и составления бухотчётности могут выбрать некоммерческие организации (НКО) и участники проекта «Сколково».

Согласно п.п. 1 п. 2 ст. 6 закона № 402-ФЗ у индивидуальных предпринимателей нет обязанности вести бухгалтерию при условии, что они ведут налоговый учёт доходов, расходов и других объектов налогообложения. Но если ИП решит, что ему нужен бухучёт, то может выбрать полный или упрощённый вариант. В любом случае предпринимателям не надо сдавать в ИФНС бухгалтерскую отчётность.

Убедитесь лично в функциональных возможностях сервиса

Зарегистрируйтесь прямо сейчас в интернет-бухгалтерии «Моё дело» и оцените все возможности системы в течение бесплатного пробного периода.

Получить бесплатный доступ

Цели бухучета

Остальные факторы, обуславливающие применение бухучета, связаны с потребностями самого предпринимателя. Формировать полную картину данных об имущественном состоянии и деятельности организации в ее динамике нужно не только для констатации фактов, но и для прогнозов. Итак, бухучет призван решать следующие насущные задачи владельца и управляющего бизнесом:

- актуальное и постоянное предоставление руководству структурированной, объективной и точной экономической информации;

- выяснение резервов имущественных активов организации для реализации финансовой устойчивости фирмы;

- реализация контролирующей функции (со стороны государства и других внешних контрагентов);

- минимизация негативных исходов хозяйственной деятельности.

Что конкретно делается в процессе бухгалтерского учета

Процесс любого учета направлен на определение значимых факторов, измерение сущностных показателей и предоставление полученных результатов. Для бухучета это будет:

- определение финансовой структуры предприятия – его имущественных активов, своего капитала, доходов, затрат, динамики его основных средств, финансовых обязательств;

- измерение денежного эквивалента приведенных активов целесообразным способом, применимым для отражения в бухгалтерской отчетности;

- предоставление полученных данных в предусмотренной законом форме, а также способами, сочтенными удобными для пользователей.

В чем отличия налогового учета

Уже на стадии регистрации юрлица, его учредители должны четко дать себе ответ на вопрос: на какой системе налогообложения будет работать фирма. Вариантов, предлагаемых Налоговым кодексом, несколько: ОСНО, УСН (6% или 15%), а также – в отношении отдельных видов деятельности – ЕНВД.

По умолчанию все фирмы «попадают» на общую систему. У желающих применять «упрощенку» есть календарных 30 дней с момента регистрации для того, чтобы поставить в известность о своем намерении налоговиков. Действующая форма уведомления № 26.2-1 утверждена приказом ФНС России от 02 ноября 2012 года № ММВ-7-3/829@.

Аналогичная ситуация и с «вмененкой», лишь сроки подачи заявления (форма ЕНВД-1 утверждена Приказом ФНС РФ от 12 января 2011 г. № ММВ-7-6-12) значительно меньше – всего лишь 5 дней с начала осуществления «вмененной» деятельности

Важно отметить, что применяется вмененка лишь в отношении тех видов деятельности, которые перечислены в пункте 2 статьи 346.26 Налогового кодекса. Причем для каждого региона страны их конкретный перечень (причём не обязательно весь) должен быть утвержден соответствующим законом о введении ЕНВД на территории области, края или республики

Применение ЕНВД требует соблюдения ограничения средней численности сотрудников – не более 100. Таким образом уже в самом начале существования организации необходимо определиться с тем, какой ее деятельность будет в дальнейшем, и исходя из этого выбирать налоговую систему.

В зависимости от выбранной системы налогообложения определяется конкретный перечень налогов, которые предстоит платить, и по которым должна будет отчитываться фирма.

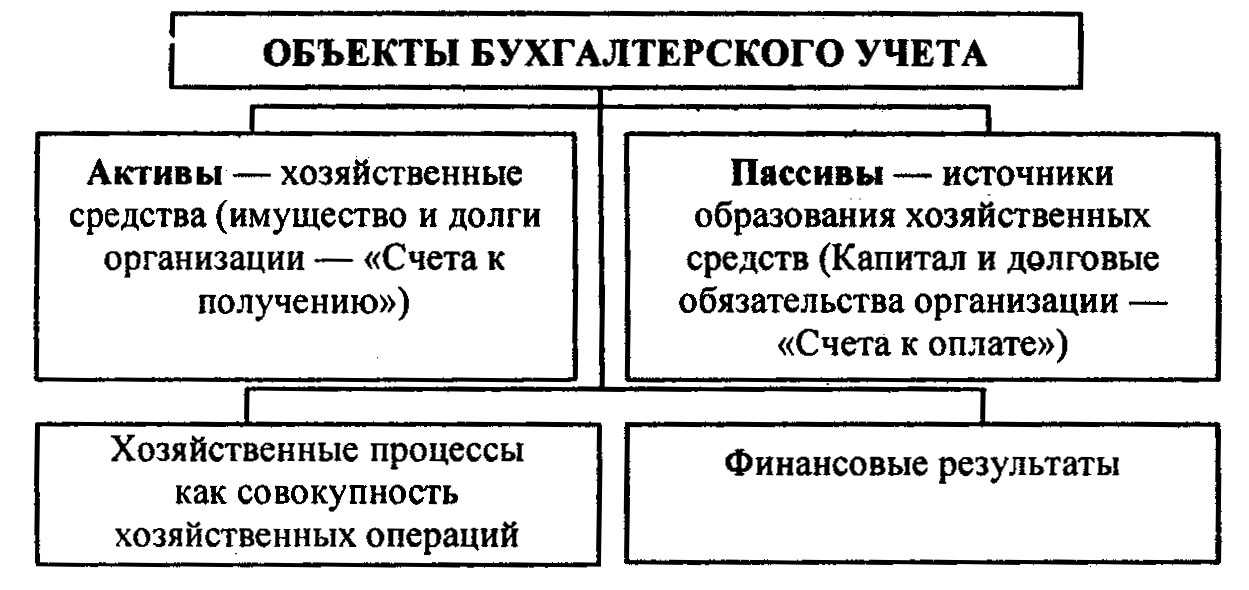

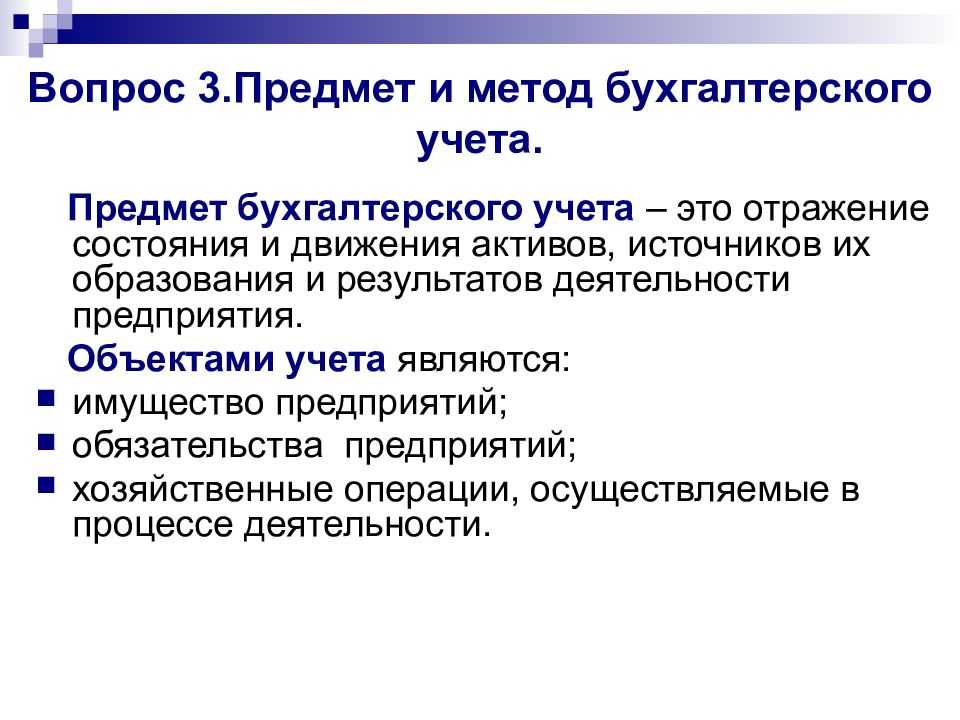

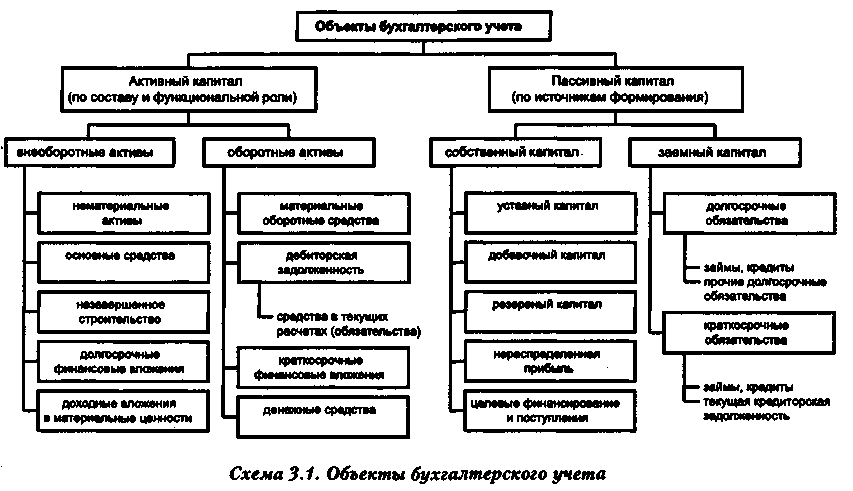

Что такое бухгалтерский учет

На общей системе организация является плательщиком налога на прибыль (20%), налог на добавленную стоимость (18%), налога на имущество организаций (не более 2,2%) и в случае наличия авто на балансе – транспортного налога. Если последние два не вызывают особых проблем при расчете суммы платежа по ним, то налог на прибыль и НДС – поборы весьма не тривиальные.

Принцип определения налоговой базы по ним во многом схож: из суммы реализации вычитается сумма затрат на необходимые для деятельности фирмы товары, работы и услуги, а с полученной разницы уплачивается и тот и другой налог. Но это лишь по самым грубым прикидкам.

Конечно же базы не являются полностью идентичными. Например затраты на оплату труда относятся на расходы по налогу на прибыль, не оказывая никакого влияния на базу по НДС. И наоборот, авансы, полученные в счёт предстоящих поставок, увеличивают сумму НДС к уплате, но не влияют на налог на прибыль, в перечне доходов и расходов по которому такие платежи не указаны.

Фирмы, применяющие упрощенную систему налогообложения, ежеквартально не отчитываются. Подать декларацию за предыдущий год они обязаны не позднее 31 марта. Уплата налога производится ежеквартально – авансовыми платежами с соответствующей налоговой базы «доходы» или «доходы минус расходы».

Если «упрощенец», работающий со ставкой 15%, по итогам года получает убыток, то он обязан заплатить так называемый минимальный налог – 1% от полученных за тот же период доходов.

Данный платёж становится основным и для тех «упрощенцев», чья сумма единого налога, рассчитанная по общим правилам, оказалась меньше суммы минимального налога.

Расчёты с бюджетом по единому налогу на вменённый доход производят ежеквартально. Ставка налога составляет 15%. Налоговая база по ЕНВД рассчитывается на основании конкретной для каждого вида деятельности месячной базовой доходности, которая в свою очередь умножается на коэффициенты К1 и К2.

На 2013 год значение К1 было установлено на уровне 1,569. Коэффициент К2 учитывает особенности ведения предпринимательской деятельности в конкретном регионе и может колебаться в пределах от 0,005 до 1.

Для чего нужен принцип приоритета содержания над формой?

Принцип приоритета содержания над формой в бухгалтерском учете направлен на то, чтобы в учете отражалась экономическая суть фактов, а не только их юридическая форма. Это означает, что при оценке хозяйственных операций и составлении бухгалтерской отчетности необходимо учитывать не только формальные аспекты, но и реальное экономическое содержание операций.

Например, при продаже товаров по отсрочке платежа, бухгалтер должен учитывать не только факт продажи, но и риски, связанные с возможной невозвратностью долга. Это позволяет получить более точную картину финансового положения организации и принимать обоснованные управленческие решения.

Факт хозяйственной жизни в теории бухгалтерского учета

Категория «факт хозяйственной жизни» вошла в отечественную теорию бухгалтерского учета в последней четверти XX века благодаря трудам профессоров Виталия Федоровича Палия и Ярослава Вячеславовича Соколова (1938-2010), последней монографией которого стала работа «Бухгалтерский учет как сумма фактов хозяйственной жизни» (). Именно Я.В. Соколов всегда настаивал на использовании термина «факт хозяйственной жизни», а не «факт хозяйственной деятельности». «Часто, — писал он, — вместо выражения «факт хозяйственной жизни» употребляют «факт хозяйственной деятельности», подчеркивая, что речь идет именно о воспроизводстве тех или иных благ. Однако, деятельность предполагает принятие целесообразных решений (например, о покупке, продаже и т. п.), но жизнь шире. Она включает в себя и непредвиденные факты (потери от стихийных бедствий, воровства и т. п.). Поэтому более правильно говорить о фактах хозяйственной жизни, что, — отмечал Ярослав Вячеславович, — получило официальное признание в «Концепции развития бухгалтерского учета на среднесрочную перспективу» (, стр. 12).

Эта дискуссия сторонников термина «факт хозяйственной жизни» и «факт хозяйственной деятельности» весьма показательна. Ведь слово «жизнь» в его социальном значении трактуется именно как «деятельность общества и человека в тех или иных ее проявлениях», или «проявление деятельности» (, стр. 173). По всей видимости, используя термин «хозяйственный факт» или «экономический факт» как обозначение определенной части социальных фактов, мы вполне можем избежать этого занимательного спора, однако, понятие «факт хозяйственной жизни» теперь — это норма Закона.

Однако нас интересует не столько формулировка термина, сколько его смысловое определение.

В 1981 году в работе «АСУ и проблемы теории бухгалтерского учета» В.Ф. Палий и Я.В. Соколов определили бухгалтерский учет как «систему наблюдения, измерения и классификации фактов хозяйственной деятельности, которая обобщает и передает информацию для управления хозяйственными процессами» (, стр. 23). При этом, специально не определяя понятие факта хозяйственной деятельности, авторы ограничились указанием на то, что «чаще всего в качестве факта хозяйственной деятельности мы принимаем хозяйственную операцию» (, стр. 5).

Чуть позже, в вышедшем в 1984 году пособии «Теория бухгалтерского учета», В.Ф. Палий и Я.В. Соколов, увязав понятие «факт хозяйственной деятельности» с оценкой влияния хозяйственных фактов на состав «хозяйственных средств» предприятий, определили их как «действия или события, приводящие к изменениям в составе хозяйственных средств, характеризующие хозяйственные процессы, влекущие изменения хозяйственно-правовых отношений» (, стр. 44). При этом авторы определили предмет бухгалтерского учета как «процесс… воспроизводства в той его части, которая может быть представлена информацией в едином денежном измерителе, то есть состояние и использование средств и фондов в ходе хозяйственной деятельности, а также хозяйственные факты как первичные элементы этого процесса» (, стр. 48). Это определение очень удачно подчеркивает, что в учете отражается только часть процесса воспроизводства, то есть экономической деятельности, и часть эта определяется границами методов учета. Границы создаются требованием единой денежной оценки и балансом как центральной моделью учета, ведь средства и фонды — это одна из возможных интерпретаций категорий активы и пассивы.

Более позднее определение понятия «факт хозяйственной жизни», которое дал Я.В. Соколов, утратило отмеченный нами акцент на отражение в учете лишь части хозяйственных фактов, но усилило заданность того, что находит отражение в бухгалтерском учете, балансовой моделью экономического субъекта.

В 2000 году в своей книге «Основы теории бухгалтерского учета» Я.В. Соколов написал: «факт хозяйственной жизни есть элементарный момент хозяйственного процесса, изменяющий или подтверждающий состав средств предприятия или их источников или средств и источников одновременно» (, стр. 85). Эта же редакция определения была сохранена Я.В. Соколовым и в книге «Бухгалтерский учет как сумма фактов хозяйственной жизни» (, стр. 11).

Согласно данному определению, факт хозяйственной жизни есть лишь то и только то, что может быть отражено в бухгалтерском балансе. Закон 2011 года, фактически чуть расширяя это определение, гласит, что факт хозяйственной жизни — это то, что может быть отражено в бухгалтерской отчетности, такой отчетности, которая составляется на практике согласно действующим регулятивам. Однако все ли хозяйственные факты находят отражение в бухгалтерской отчетности?