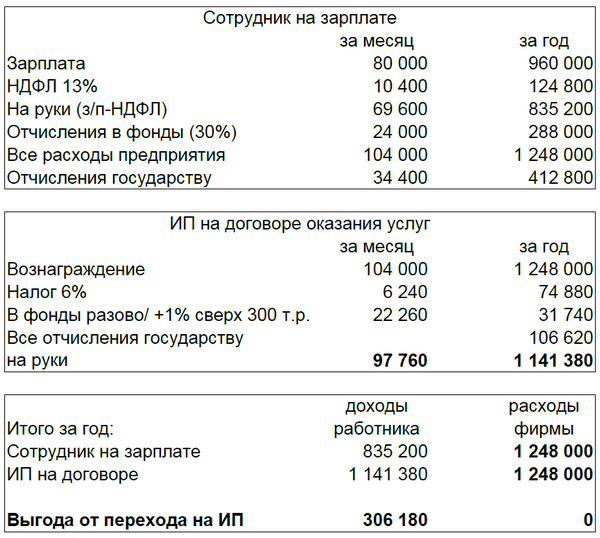

Новое правило применения налоговых ставок

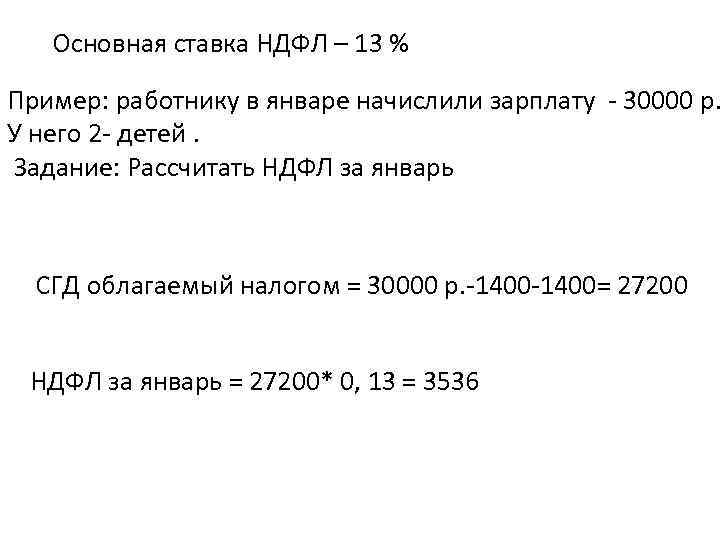

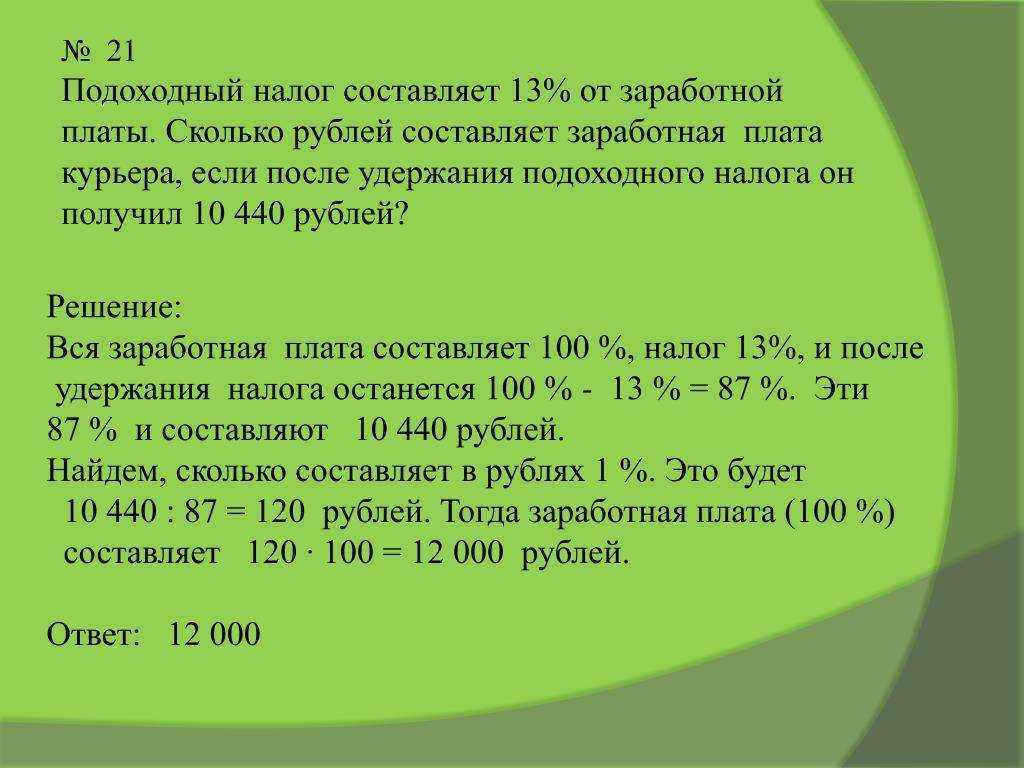

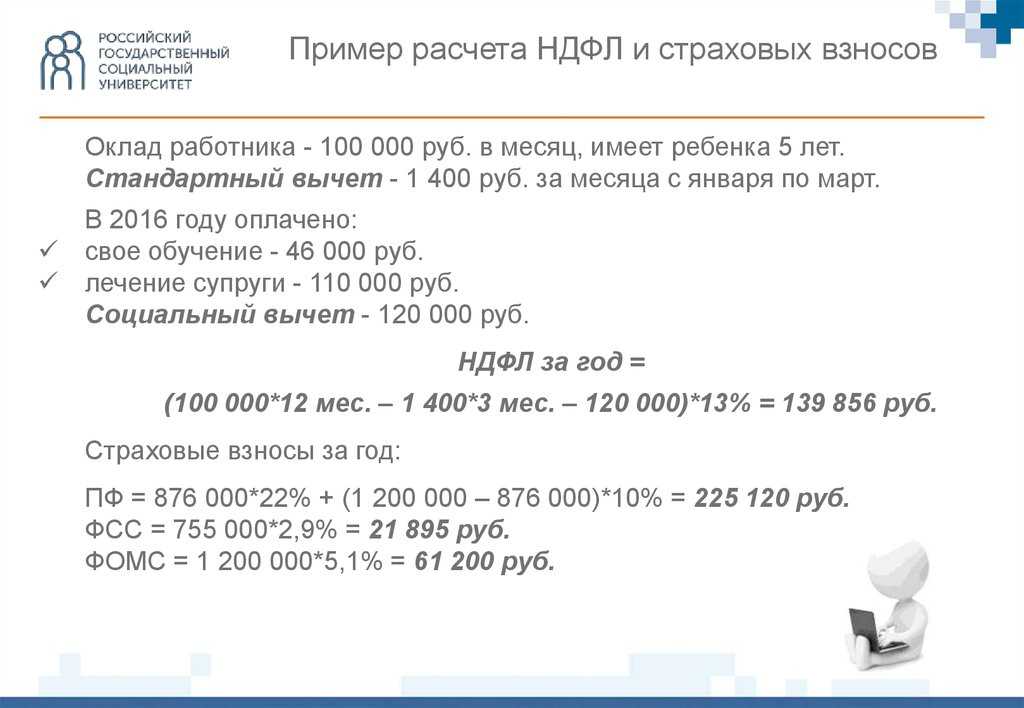

Ставки НДФЛ перечислены в статье 224 НК РФ. С большинства выплат, которые производят физическим лицам наниматели, нужно считать налог по ставкам:

- 13% с суммы до 5 млн рублей;

- 650 тыс. + 15% с суммы более 5 млн рублей.

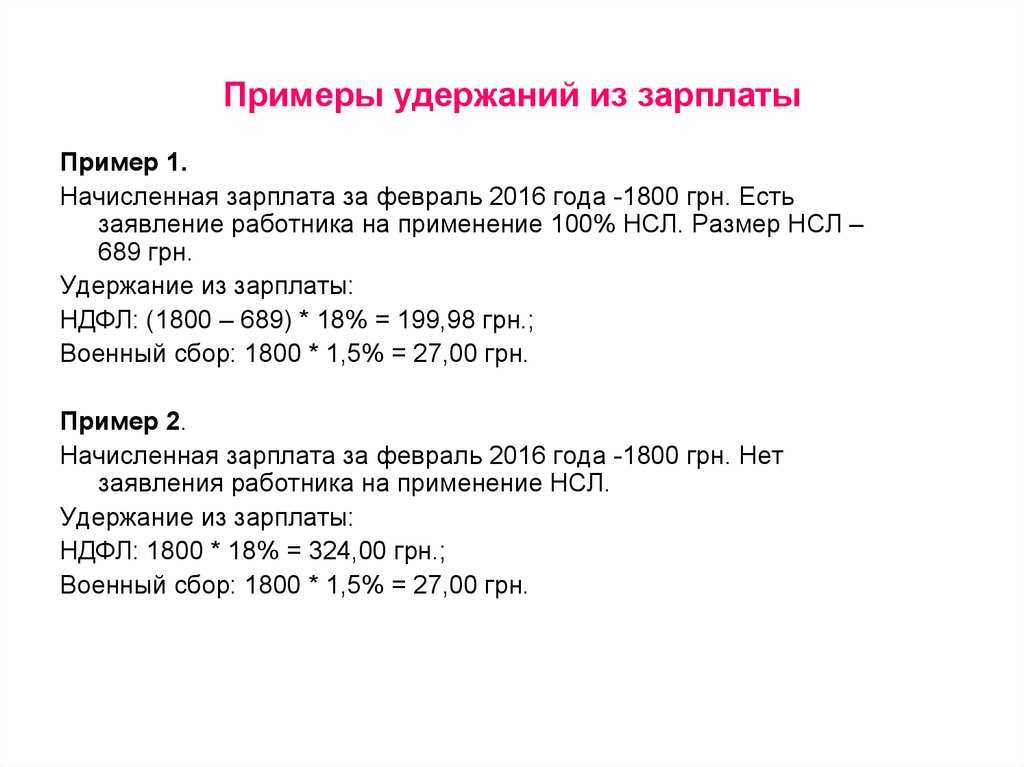

✐ Пример ▼

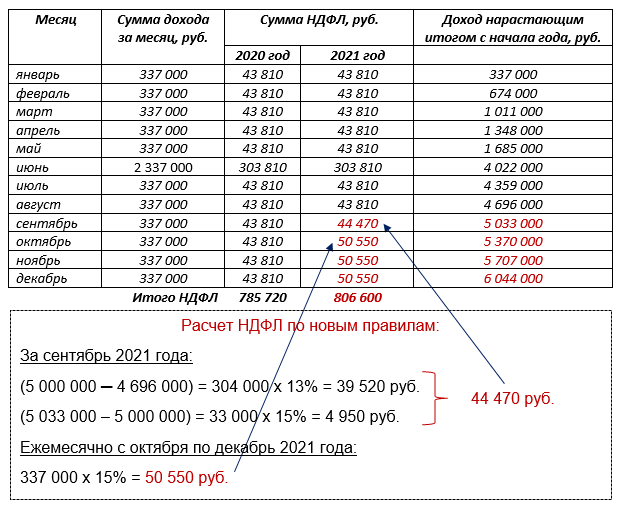

Приведём пример. В 2023 году компания выплатила физлицу зарплату в сумме 3 млн рублей и дивиденды также в сумме 3 млн рублей. Это 2 разные базы, но они облагаются НДФЛ по одинаковой ставке. По правилам 2023 года каждая из этих баз облагалась налогом отдельно. Поскольку каждая база не превышала 5 млн рублей, то применялась ставка 13%: 3 000 000 * 13% = 390 000 рублей. Столько налога нужно было удержать с заработной платы и столько же – с дивидендов. Общая сумма НДФЛ, удержанного налоговым агентом за год, составила 780 000 рублей.

Когда работодатель передал эту информацию в налоговую, инспектор увидел, что суммарно база по ставке 13% превышает 5 млн: 3 000 000 + 3 000 000 = 6 000 000 рублей. Поэтому налог должен считаться так: 650 000 + (6 000 000 — 5 000 000) * 15% = 800 000 рублей.

Таким образом, недоплата составляет 800 000 — 780 000 = 20 000 рублей. ФНС сама всё рассчитала и направила налогоплательщику уведомление, по которому он должен доплатить эту сумму.

В 2024 году работодатель обязан считать налог по совокупной базе. То есть он должен сам сложить базы по зарплате и по дивидендам и удержать с работника суммарно за год 800 000 рублей. ФНС не должна будет пересчитывать НДФЛ, а работнику не придётся его доплачивать. Хотя фактически сумма налога за год не изменится.

Опытный бухгалтер выполнит все требования законодательства

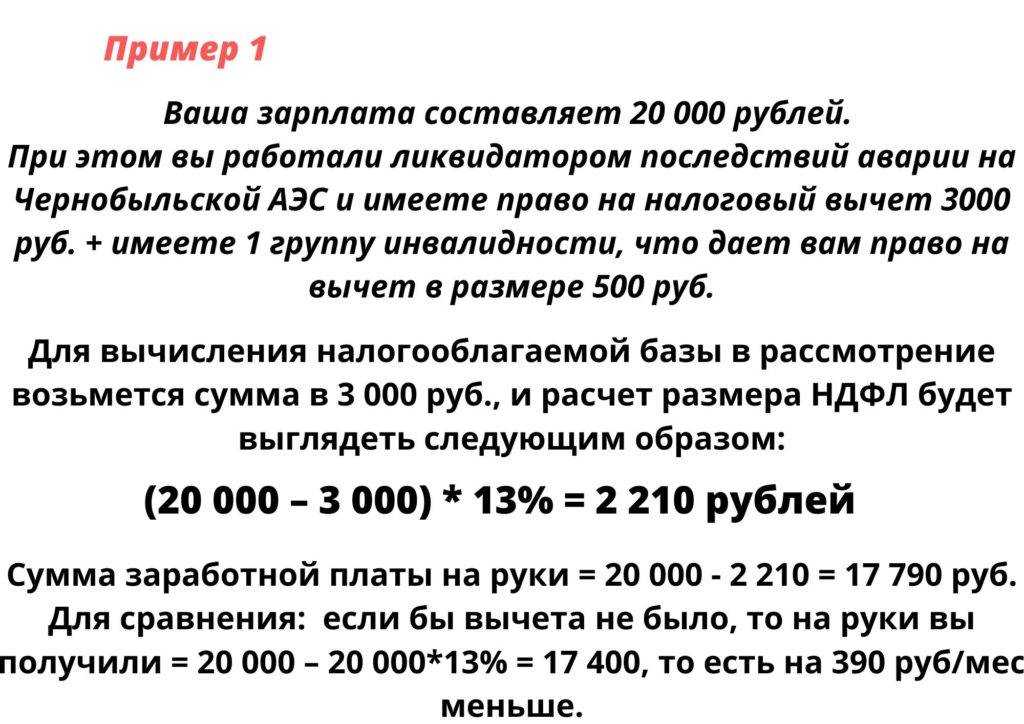

Изменения в налоговых вычетах

С 2024 года работники могут больше сэкономить на НДФЛ за счёт социальных вычетов. Напомним, что большую часть из них физлица могут получать через работодателей. Это касается вычетов на медицину, обучение, фитнес, страхование и дополнительное пенсионное обеспечение. Нельзя получить через налогового агента социальный вычет за благотворительные пожертвования и за прохождение независимой оценки квалификации.

Кратко перечислим изменения, которые введены в части социальных вычетов в 2024 году:

- предоставляется вычет на очное образование супруги / супруга в образовательном учреждении (раньше вычет за супругов не давался);

- до 150 тыс. рублей увеличена сумма вычета на обучение (кроме детей), на лечение, исключая дорогостоящее, на фитнес, на страхование, на пенсионное обеспечение и на оценку квалификации;

- на обучение детей суммарно обоим родителям положен вычет 110 тыс. рублей в расчёте на каждого ребёнка;

- по расходам, понесённым с 01.01.2024, вычеты могут быть получены в упрощённом порядке через личный кабинет налогоплательщика. Работнику не придётся подавать 3-НДФЛ и другие документы, поскольку ФНС получит информацию непосредственно от компаний, которые оказывали услуги;

- если всё же потребуется подтвердить расходы, понесённые после 01.01.2024, то для этого будут применяться справки установленных форм, которые нужно будет получать в этих компаниях.

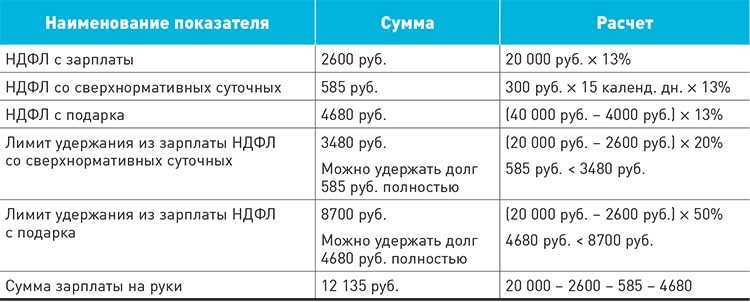

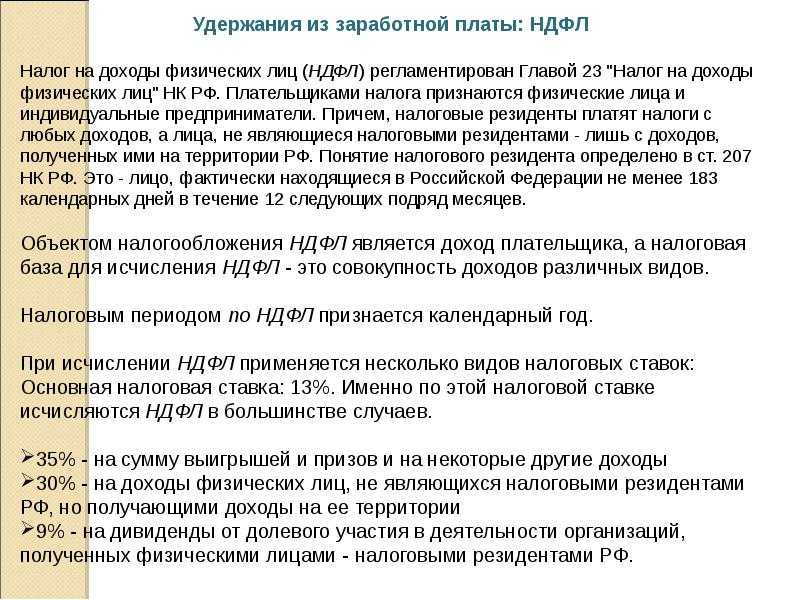

Существующие виды удержаний из зарплаты

В Российской Федерации существует несколько видов удержаний из заработной платы. К ним относятся:

- Обязательные. К ним относят удержания, производимые на основании законодательных актов РФ. Основные виды таких отчислений: налог на доходы физических лиц (НДФЛ) и отчисления по исполнительным документам.

- Производимые по требованию работодателя. Случаи, когда это возможно, указаны в ТК РФ.

- Производимые по просьбе работника.

Рассмотрим эти виды отчислений из доходов по отдельности.

Удержания, производимые в обязательном порядке

Список документов, требующих удержаний из заработной платы, содержится в ст. 12 закона «Об исполнительном производстве» № 229-ФЗ от 02.10.2007. К ним относятся:

- Исполнительные листы. Эти документы выдаются на основании решений, принятых судами общей юрисдикции и арбитражными судами.

- Судебные акты об административных правонарушениях.

- Судебные приказы. По ряду оснований суды имеют право на выдачу таких приказов без рассмотрения дел и принятия решений.

- Соглашение об алиментных выплатах (должно быть заверено нотариусом).

- Удостоверения (такие документы выдают специальные комиссии).

- Акты. Такие документы выдают контролирующие органы при недостатке средств на счетах должника средств для полного исполнения их требований.

- Постановления (издаются судебными приставами).

- Исполнительные надписи (оформляются нотариусами).

- Запросы. Речь идет об обязательствах по розыску детей. Издают такие запросы органы, курирующие такой розыск.

- Определения. Такие документы издают судьи. Касаются они ареста имущества.

Удержания, производимые работодателем по собственной инициативе

Права работодателя по удержаниям из заработных плат работников строго ограничены законодательством. Позволяется удерживать средства:

- Для возмещения неотработанного аванса. Зарплату нужно выплачивать 2 раза в месяц. Первый платеж, называемый авансом, обычно представляет собой фиксированную сумму. Если заработок зависит от выработки, может возникнуть ситуация, когда выданный аванс превосходит месячный заработок работника. Эту разницу можно возмещать.

- Для возмещение аванса, выданного на командировку. Если работник не предоставил документы, подтверждающие израсходование аванса целиком, и не сдал остаток денег, его ожидают удержания из заработной платы.

- Для возмещения излишне выплаченных сумм вследствие ошибок.

- Для возмещения ущерба, нанесенного отпуском работника. Такое происходит, когда работник уже отгулял отпуск за текущий год и увольняется, не отработав год до конца. В этом случае производится удержание за количество дней отпуска, которые не были отработаны.

Эти основания содержатся в ст. 137 ТК РФ. Спорить с работодателем об этих удержаниях из заработной платы тоже бесполезно. Кроме того, на работника может быть возложено возмещение из заработной платы ущерба, нанесенного работодателю, в соответствии с гл. 39 ТК России.

Удержания, производимые по инициативе работника

Если работник подаст соответствующее заявление, работодатель имеет право удерживать из его заработной платы любые суммы на любые цели. Чаще всего речь идет о погашении кредитов, взносах на страхование и в профсоюзные организации и других платежах на подобные цели.

Новая форма 6-НДФЛ

Ещё до увеличения количества расчётных периодов ФНС успела утвердить новую форму 6-НДФЛ (приказ от 19.09.2023 № ЕД-7-11/649@). Однако применять её пока не нужно. За 2023 год следует отчитаться по форме из приказа от 15.10.2020 № ЕД-7-11/753@. А расчёт 6-НДФЛ за I квартал 2024 года необходимо представить по форме, которую налоговая служба рекомендовала в письме БС-4-11/15166@ от 04.12.2023.

Основные изменения в новом бланке, который применяется с 2024 года, будут таковы:

- в каждом квартале теперь ровно 6 расчётных периодов;

- удержанный и возвращённый налог нужно не только отразить общей за квартал суммой, но ещё и разбить на 6 частей – по количеству расчётных периодов;

- некоторые показатели отражать больше не придётся, например, выплату по ДГПХ или дивиденды;

- появилось новое поле «Налоговая база»;

- незначительные корректировки внесены в справку о доходах физлиц, бывшую 2-НДФЛ.

Мы рассмотрели основные новшества по НДФЛ, которые затронут бизнес в 2024 году. Как видно, нюансов немало. Также нельзя исключить новых изменений и настройки правил в связи с переходом на ЕНС.

Нужно платить НДФЛ за нерезидентов на удалёнке

Начиная с 2024 года компании должны перечислять НДФЛ с дохода дистанционных сотрудников, которые находятся за границей.

| Как было в 2023 году | Как стало с 2024 года |

|---|---|

|

Работник трудился дистанционно и выехал за пределы России. Он должен был сам платить налог с полученной зарплаты. А если он находился за территорией страны дольше 183 дней в течение 12 следующих подряд месяцев, то больше не считался налоговым резидентом РФ и вовсе переставал платить НДФЛ. |

Теперь заработок удалённых сотрудников, работодателями которых выступают российские компании или зарегистрированные в РФ подразделения иностранных организаций, будет считаться полученным на территории России. Компания должна удержать НДФЛ с выплат такому дистанционному работнику вне зависимости от того, где он находится и является ли налоговым резидентом РФ или нет. |

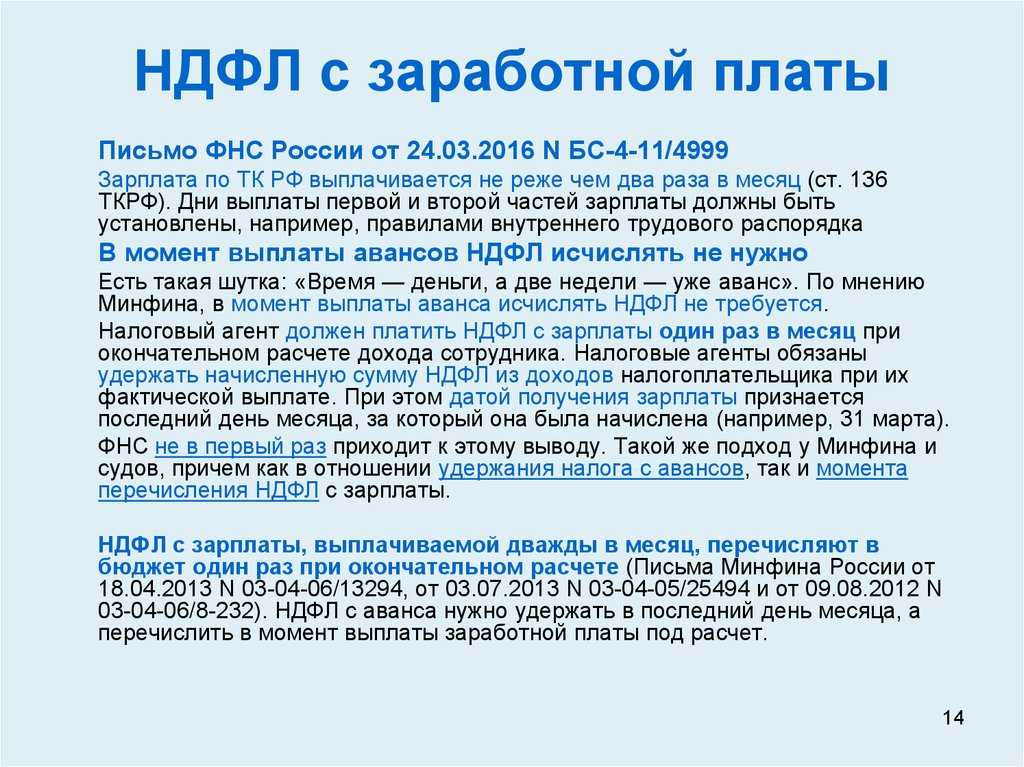

24 уведомления и 24 налоговых платежа в 2024 году

Главное изменение: с 2024 года стало больше расчётных периодов по НДФЛ. В 2023 году их было 13: по одному в каждом месяце и два – в декабре. Теперь их 24 – по два ежемесячно.

Вот какие расчётные периоды действуют в 2024 году:

- НДФЛ, удержанный с 1 по 22 число, нужно уплатить до 28 числа текущего месяца;

- налог, удержанный с 23 числа по последний день текущего месяца, нужно уплатить не позднее 5 числа следующего месяца. Как и в 2023, в декабре особые условия: сумму за период с 23 по 31 декабря нужно уплатить в последний рабочий день года.

В 2023 году расчётный период по НДФЛ длился с 23 числа прошлого по 22 число текущего месяца, кроме января и декабря. Практика показала, что это неудобно. Период, не совпадающий с календарным месяцем, внёс путаницу в расчёты и осложнил отчётность. Появление второго расчётного периода должно сгладить этот недостаток – теперь в расчёт не будет попадать неделя из другого календарного месяца. Однако бизнесу едва ли станет легче, ведь придётся в 2 раза чаще подавать уведомления.

Таким образом, схема уплаты налога в 2024 году следующая:

- Первое уведомление нужно подать не позднее 25 числа текущего месяца. В нём должна быть отражена сумма НДФЛ по первому сроку уплаты, то есть с 1 по 22 число этого месяца. Платится он до 28 числа.

- Второе уведомление должно быть представлено не позднее 3 числа следующего месяца. В него включается налог, удержанный в период с 23 числа по последний день расчётного месяца. Этот налог нужно уплатить не позднее 5 числа следующего месяца.

Как обычно, при выпадении последнего дня срока на выходной или праздничный день этот срок переносится вперёд – на первый рабочий день.

Например, компания выплачивает первую часть зарплаты 5, а вторую – 20 числа. Обе даты приходятся на первый расчётный период. Во втором расчётном периоде, который длится с 23 числа по последний день месяца, выплат не будет. В таком случае получается, что НДФЛ, удержанный с обеих выплат, нужно заплатить один раз – до 28 числа, а уведомление подать до 25 числа.

Правда, такой подход сработает не всегда. Например, 20 числа выплачена первая часть зарплаты, 25 числа подано уведомление по ЕНС. Если кто-нибудь из работников в последнюю неделю месяца уволится или уйдёт в отпуск, то «активируется» второй расчётный период: придётся подавать уведомление до 3 числа и платить налог до 5 числа следующего месяца.

Необлагаемые выплаты и лимиты

В п. 1 ст. 217 НК РФ собраны доходы, с которых не удерживается НДФЛ. С 2024 года в него внесены изменения.

Первое из них снова связано с дистанционными сотрудниками. Компенсация затрат на использование ими собственной техники, компьютерных программ и средств защиты не облагается НДФЛ в таком размере:

- либо в сумме, прописанной в трудовом / коллективном договоре или локальном акте, но не более 35 рублей в день;

- либо в размере фактических расходов – они должны быть подтверждены документами.

Компания выбирает один из этих способов и закрепляет его в ЛНА, договоре или допсоглашении.

Второе изменение касается сотрудников с разъездным характером работы и тех, кто трудится вахтовым методом. Выплаты этим лицам в виде суточных или ежедневных надбавок теперь не облагаются НДФЛ в размере: 700 рублей в день при работе в России и 2 500 рублей в день – при нахождении за границей. Прежде такие правила были установлены лишь для суточных при командировках и для довольствия при полевых работах.