Виды банковских счетов

Банковский счет — это инструмент количественного учета прав или требований клиента к кредитному учреждению по договору обслуживания. Для каждого вида вклада предусмотрены свои особенности.

Гражданский кодекс разъясняет, что такое банковский счет: под БСЧ понимаются счета бухгалтерского учета, которые открываются на балансе кредитных организаций для исполнения договора, заключенного с клиентом. Он создается банковским учреждением и используется непосредственно для осуществления безналичных переводов денежных средств либо для обеспечения сохранности денег ( параграф 1 ГК РФ ).

Распорядителем денег, которые поступают на БСЧ, является его владелец — лицо, по заявлению которого создан этот БСЧ в банковской организации.

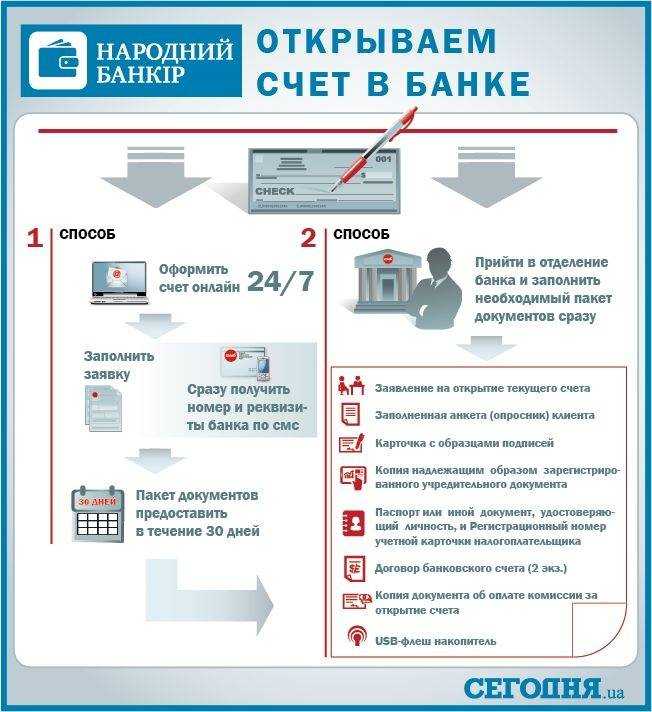

Как открыть расчетный счет в банке

Расшифровка номера

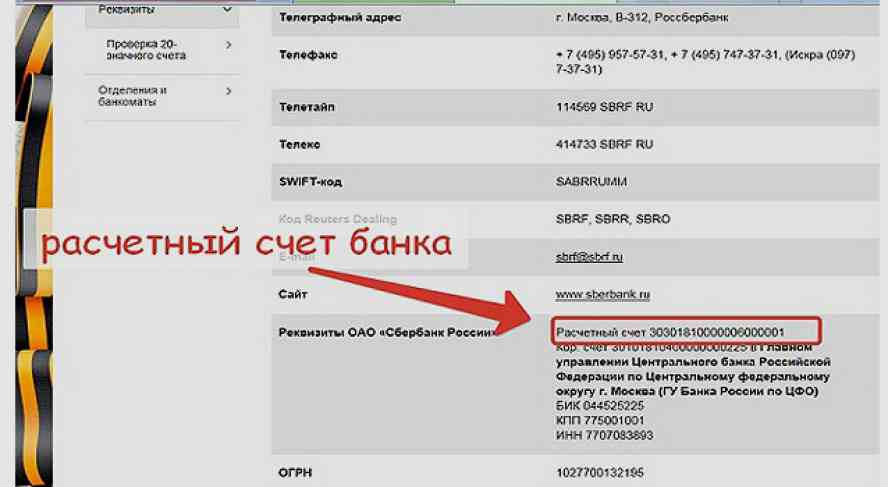

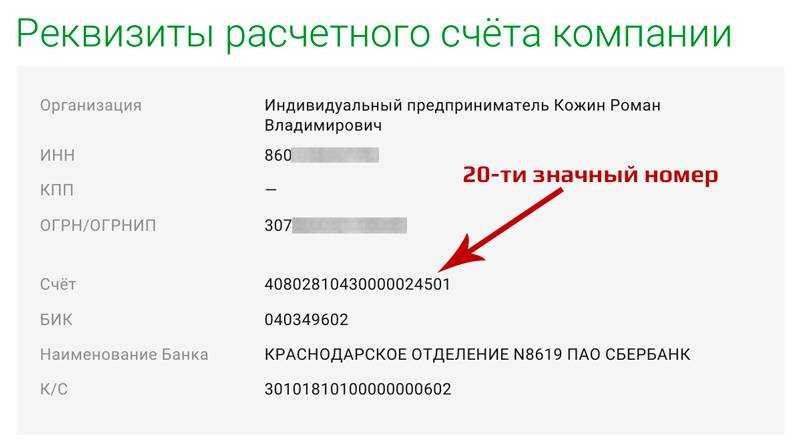

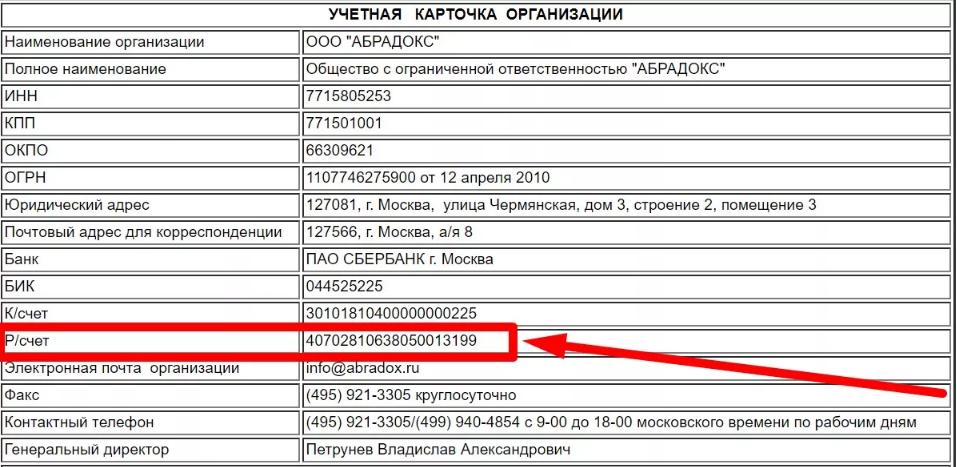

Нумерация всех банковских счетов состоит из комбинации 20 цифр, каждая из которых имеет определённое значение. Цифры, составляющие номер разделяются на 5 групп, отображающих характеристику платёжного профиля. Как пример для расшифровки можно рассмотреть расчётный счёт коммерческого предприятия, которое является федеральной собственностью и открыт для учёта денежных средств владельца.

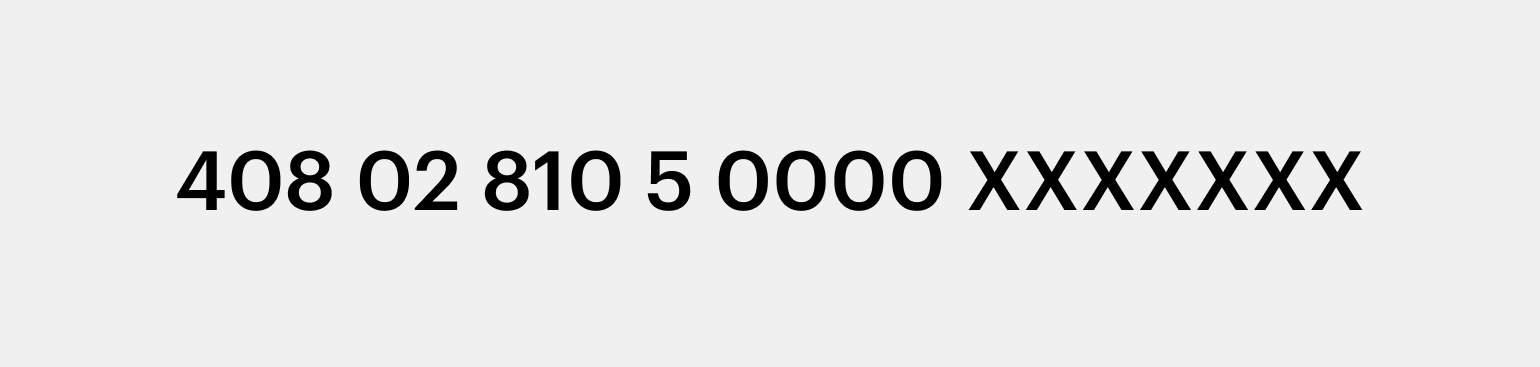

Номер банковского счета 40502810500250000328:

- 40502 – первые 5 цифр, с каких начинается номер, означают, что это коммерческое предприятие, которое находится в федеральной собственности;

- 810 – определение валютного кода российского рубля;

- 5 – номер защитного ключа. Контрольная цифра создаётся по специальной формуле и применяется для того, чтобы избежать ошибок при операциях с другими банками;

- 0025 – номер филиала банка, в каком открыт платёжный профиль;

- 0000328 – порядок последних 7 цифр обозначает индивидуальный номер счёта.

Маской считается набор символов, которые располагаются в 20-значном номере с 10 цифры включительно, то есть после контрольного ключа. Маска может быть сформирована:

- Для всех филиалов банка.

- Для каждого филиала своя.

- Для конкретного балансового счёта.

Расчётный счёт

Расчётный банковский счёт считается основным и открывается по месту регистрации. По действующему законодательству организации вправе иметь несколько расчётных платёжных профилей, одним из которых пользуются при переводах в Пенсионный фонд.

Банковскими учреждениями открываются расчётные счета для различных платежей юрлицам и ИП, которые занимаются коммерческой деятельностью. Их функции для ИП и юридического лица имеют отличия. Спектр возможностей у юридических лиц намного шире, и пакеты услуг в банках чаще предназначены для организаций.

Предприятия, организации и учреждения, имеющие филиалы (например, склады и магазины) по просьбе владельца основного расчётного профиля могут открывать расчётные субсчета для учёта выручки и взаиморасчетов в подразделениях. Их применение позволяет переводить выручку на основной счет или производить денежные операции от имени головной компании. Субрасчётные счета учитываются на одном балансовом счёте с расчётными.

Основное назначение расчётных счетов:

- зачисление выручки от коммерческой деятельности и осуществление платежей;

- зачисление денежных средств полученных займов;

- расчёты с банками по полученным займам и кредитным процентам;

- расчёты по заработной плате с сотрудниками и прочие выплаты;

- платежи по решению суда и других органов, которые имеют право взыскивать средства;

- прочие расчётные денежные операции.

Виды и назначение счетов

Если рассматривать, что такое банковский счёт, нельзя не сказать и о классификации реквизитов. Виды счёта в банке определены законодательно и отражены в инструкции Банка России №153-И гл 2. В итоге действует такое распределение счетов:

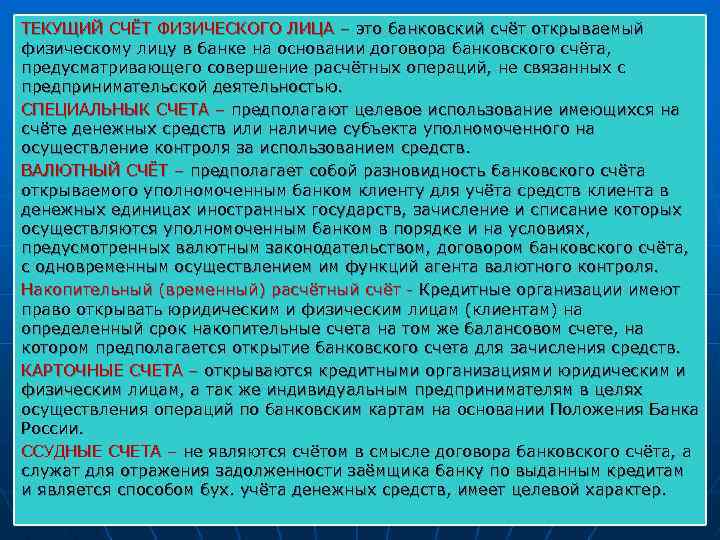

- текущие, открываемые физическими лицами для стандартных приходных и расходных операций. Использовать их для предпринимательской деятельности нельзя; . Открываются индивидуальными предпринимателями и компаниями с целью ведения бизнеса;

- бюджетные. Соответствуют названию, открываются бюджетными организациями для проведения различных расчетов; . Отдельные виды счетов, которыми пользуются сами банки и другие финансовые организации. Для них выделена отдельная группа;

- доверительного управления. Для доверительного управляющего для операций, связанных с его работой;

- специальные банковские для выполнения различных операций. Например, клиринговый, номинальный, залоговый, эскроу и пр.

Как видно, вариантов много. Дело в том, что сейчас все сферы деятельности неразрывно связаны с финансовыми операциями. И для каждого вида счета установлены свои условия пользования, применяются свои законодательные акты и предписания Центрального Банка.

Что такое расчетный счет и зачем он нужен юридическим лицам и ИП

Согласно п. 2.3 главы 2 Инструкции Банка России от 30.05.2014, расчетный счет — это банковский счет, который открыт организацией или индивидуальным предпринимателем для совершения операций, связанных с бизнесом.

Говоря простыми словами, суть расчетного счета состоит в операциях, необходимых для нормального ведения предпринимательской деятельности. Он позволяет совершать такие операции как:

-

Уплата налогов и взносов в Пенсионный фонд, Фонд социального страхования.

-

Перечисление зарплаты сотрудникам.

-

Расчёт за аренду помещения, за товары, работы или услуги от контрагентов.

-

Приём платежей от поставщиков и контрагентов.

-

Участие в государственных тендерах.

-

Приём оплаты через интернет-эквайринг.

Юридическим лицам расчетный счет помогает действовать в рамках закона. В своём письме от 24.10.2013 Минфин указал, что организации не имеют права оплачивать налоги, штрафы или пени наличными. Единственный вариант для них — перечисление денег с расчетного счета.

Индивидуальные предприниматели не обязаны открывать расчетные счета. Однако ИП, который открыл счет, обладает несколькими важными преимуществами, а именно:

-

Получает и снимает деньги на выгодных условиях. Комиссии за операции по расчетному счету фиксированы и зависят от тарифного плана. Банки, которые работают с малым и средним бизнесом, обычно предлагают выгодные тарифы.

-

Может принимать оплату от покупателей через интернет-эквайринг.

-

Получает процент на остаток средств по счету. Сколько именно — зависит от тарифа.

-

Чист перед налоговой. По закону предприниматель обязан разграничивать личные финансы и бизнес-финансы. Благодаря расчетным счетам налоговая отслеживает поступления и следит за правильностью уплаты налогов.

-

Может заключать сделки на сумму больше 100 тыс. руб. Согласно , существует лимит наличных расчётов между предпринимателем и юрлицом в рамках одного договора. Если договор заключён на сумму до 100 тыс. руб., можно рассчитаться наличкой. Если сумма сделки больше 100 тыс. руб., разрешена только безналичная оплата.

Например, индивидуальный предприниматель Кирилл заключил договор на поставку товаров сроком 6 месяцев. Оплата в месяц по договору составляет 25 тыс. руб. За первые 4 месяца Кирилл может расплатиться наличкой. А за последние 2 месяца оплата должна идти через расчетный счет. Кирилл может предложить контрагенту заключить несколько договоров вместо одного, чтобы разбить оплату. Но контрагенты редко соглашаются на такие условия. А если налоговая узнает о превышении лимита оплаты наличными, то Кириллу будет грозить штраф до 5 тысяч, согласно ст. 15.1 КоАП. Для организаций штраф суровее: до 50 тыс. руб.

Важно.Самозанятые ИП также могут открывать расчетные счета. Это удобно, если деньги за услуги им перечисляют юридические лица.

Какой тип счета у зарплатной карты Сбербанка

Многих интересует вопрос, какой вид счета у зарплатной карты Сбербанка действует для физических лиц. Виды зарплат разделяют на две категории: первая принадлежит к накопительной категории, другая предусматривает начисление процента. Чтобы правильно выбрать счет, необходимо заранее определить тип пластика. Если держатель карты снимет сумму раньше оговоренного времени, тогда банк прекратит начислять проценты.

Сбербанк предлагает карточки двух видов: социальную и кредитную. К первой группе относится зачисление пенсии, а ко второй поступление процента на определенную сумму. Основным преимуществом данной карты являются акции и бонусы, процент на остаток в размере 3,5% и бесплатное предоставление услуги.

Чтобы получить заработанную плату, нужно открыть дебетовую карту. При начислении средств клиент может проводить различные финансовые операции даже в онлайн-режиме. Виды карточек разделяют на:

- Премиальные карты с начислением дополнительных бонусов. Данный тип подойдет для путешественников. При задержке рейса обладателю данной карточки открыт доступ комнате для отдыха совершенно бесплатно.

- Платиновые карточки Visa, Mastercard. Держатели данной пластиковой карты пользуются VIP услугами. То есть больше не придется стоять в очереди. Банк индивидуально обслуживает каждого клиента. При потере пластика за рубежом – процесс восстановления осуществляется очень легко и быстро.

- Visa Classic с обычными опциями. Основным отличительным качеством является интересный дизайн. Стоимость услуги составляет всего лишь 500 рублей.

- Золотые карты Visa/Mastercard имеют высокую степень безопасности. Клиенты пользуются интересными программами.

- Карты Аэрофлот Visa Gold/Classic накапливают бонусные милли для приобретения авиабилетов.

- Visa Platinum «Подари Жизнь» созданы для совершения покупок. 5% перечисляется на помощь детям.

Что такое валютный счет

На него начисляются проценты в эквиваленте денежной единицы инвестиции, являющиеся частью дохода, полученного банком от размещения средств на международном валютном рынке форекс. Иностранная валюта размещается на специальном банковском счете, с которого банк может совершать денежные обороты. Процедура его открытия, а также перечень и содержание доступных транзакций регламентированы законодательными актами и Положениями ЦБ РФ. Запрет на проведение операции любого плана возможен только в случае отзыва лицензии на проведение финансовых операций или окончания срока ее действия.

Валютный счет могут открыть как физические, так и юридические лица

Для чего он необходим

Владельцу валютного счета, открытого в банковском учреждении, доступны два вида операций, которые могут быть реализованы в иностранной валюте – текущие сделки и транзакции, ориентированные на движение капитала. В категорию текущих сделок включены следующие операции:

- денежные поступления за экспорт или импорт товара;

- оформление кредита на срок, больший, чем полгода;

- начисление процентов или дивидендов, отнесенных к категории дохода от используемого капитала;

- денежные начисления в виде заработной платы, пенсии и гонорара.

Движение капитала по валютному счету происходит при оформлении инвестиций в ценные бумаги и при пополнении уставного капитала субъектов хозяйствования, зарегистрированных за рубежом. Оно также актуально при приобретении представителем бизнеса недвижимости в других странах на условиях, когда возможно проведение операции согласно законодательству, а также при оформлении займа на срок, превышающий 6 месяцев. Движение характерно при отсрочках платежей, имеющих отношение к экспорту или импорту, а также для любых других валютных действий.

Средства на валютном счету, которые не использовались держателем определенное время, облагаются процентами, начисляемыми со стороны банка. Они идентифицируются как финансовое вознаграждение за использование денег клиента, находящихся в обороте.

Виды валютных счетов

Различают два вида валютных счетов. Для ведения учетных операций банки открывают их транзитную версию, являющуюся внутренним банковским продуктом, на который изначально засчитываются все поступления. Деньги на нем хранятся до тех пор, пока его держатель не предъявит в финансовое учреждение документацию, необходимую для прохождения процедуры контроля.

После ее завершения средства зачисляются на текущий счет. Они находятся в полном распоряжении клиента, который может свободно ими управлять. Держатель банковского продукта может хранить деньги без проведения каких-либо действий, оформлять переводы иностранным контрагентам или перечислять их на рублевый счет по актуальному на момент проведения операции обменному курсу. Банк может открыть и специальный счет транзитного назначения, основное предназначение которого заключается в учете сделанных клиентом эпизодов по покупкам и продажам валюты на внутреннем финансовом рынке.

Типы расчетных счетов: что нужно знать?

Р/с открывается с учетом формы правления компании (ИП), имеет индивидуальный номер и предъявляется по факту передачи требуемого пакета бумаг. Все р/с условно делятся:

- По владельцу:

- Для юридических лиц (компаний).

- Для физлиц (ИП).

- По валюте:

Рублевые (в нац. валюте РФ). Применяются для проведения транзакций с субъектами, работающими в юрисдикции России.

Валютные (в дензнаках других стран) — для проведения платежей с компаниями, функционирующими за пределами страны. Доступны р/с в долларах, китайских юанях, евро или тенге.

- По целевому назначению:

Субрасчетные — для отделений организаций, которые находятся в других населенных пунктах, но работают с учетом устава. Такой тип расчетного счета оформляется по месту регистрации.

Временные — вариант, который удобен для ООО в момент регистрации. Цель оформления — сбор учредительных взносов. Вывод денег с таких счетов запрещен.

При выборе банковской услуги стоит знать виды расчетных счетов, особенности их применения и оформления. Аналогичное требование касаются и банковских услуг, которые различаются по тарифам, типам и целевому назначению.

Выбор банка

Где лучше открыть расчетный счет для ИП и ООО? При выборе банка для расчетно-кассового обслуживания владельцам бизнеса рекомендуется обратить первостепенное внимание на следующие параметры:

- надежность финансовой организации, ее деловая репутация;

- функциональные возможности и стоимость услуг;

- наличие мобильного и интернет-банка;

- доступные способы пополнения счета.

В таблице ниже представлены предложения РКО ведущих российских банков, отлично зарекомендовавших себя на рынке финансовых услуг.

| Банк | Открытие | Ведение |

| Точка | Бесплатно | 0 -2500 руб./мес. |

| Тинькофф | Бесплатно | 490 — 4990 руб./мес. |

| Райффайзенбанк | Бесплатно | 490 — 7500 руб./мес. |

| Модульбанк | Бесплатно | 0 — 4900 руб./мес. |

| УБРиР | Бесплатно | 0 — 7500 руб./мес. |

Каким образом начисляются проценты на счёт

В зависимости от банка действуют различные схемы начисления процентов на банковские счета их клиентов. Самой распространённой из них является процентное начисление, происходящее ежемесячно. Согласно условиям договора, банк начисляет определённый процент на основную сумму счёта при соблюдении необходимых условий, например, владелец счёта не должен снимать свой вклад в течение месяца. Если же он снял часть денег, то проценты будут начислены на остаток (если счёт предусматривает частичное снятие наличных денег). Согласно второму варианту проценты начисляются только лишь по прошествии срока действия договора. Они добавляются к основной сумме счёта. Третий вариант начисление процентов предусматривает увеличение обещанных в договоре процентов в конце квартала (по истечению трёх месяцев). Есть также еженедельное зачисление процентов, ежегодное и раз в пол года. При этом зачисление поощрительных процентов может происходить:

- На дополнительно открытый счёт в этом же банке;

- Карточный счёт;

- На текущий счёт.

Повторим, что каждая финансовая организация устанавливает свои лимиты и диктует условия, выгодные для неё. Так, в одних банках размер минимальной суммы счёта может составлять 2000 рублей, а у других – 10 000 рублей. Могут отличаться проценты и условия их начисления.

В конце хотелось бы отметить, что каждый счёт по-своему хорош, и перед тем, как его открывать, необходимо узнать все детали его оформления и условия начисления процентов.

Часто задаваемые вопросы

Чем расчетный счет отличается от текущего и корреспондентского? Текущий счет — это счет, который открыт физическим лицом для хранения личных денег. Текущие счета запрещено использовать для операций, связанных с предпринимательством. Корреспондентский счет — это счет, который открыт кредитной организацией (банком). С помощью него банк осуществляет свою деятельность, к примеру покупает акции.

Сколько расчетных счетов может иметь ИП? Согласно ст. 30 ФЗ «О банках и банковской деятельности», клиент может открыть столько расчетных счетов, сколько ему необходимо. Имеет смысл открыть несколько счетов, если боитесь за сохранность своих денег. Как мы уже говорили, один расчетный счет застрахован на сумму не больше 1,4 млн. руб. Иногда предприниматели открывают несколько счетов в разных банках, чтобы протестировать условия обслуживания, а потом оставляют лишь один счет.

Может ли ИП открыть счет, если есть кредит в другом банке? Закон это не запрещает. И большинство банков нормально относится к кредитам клиента, если кредитная история положительная. В любом случае, один банк откажет открывать счет, — откроете в другом.

Может ли банк самостоятельно закрыть расчетный счет клиента? Банк может самостоятельно закрыть расчетный счет клиента, если на протяжении двух лет по счету не было операций. И другое основание: подозрение в отмывании денег. Расторжение договора РКО — крайняя мера. До этого банк обязательно постарается связаться с клиентом и прояснить ситуацию. Мы уже рассказывали, как не попасть под блокировку счета со стороны банка.

Как пополнить расчетный счет ИП?Предприниматель может пополнить расчетный счет через банкомат (если есть корпоративная карта, привязанная к счету), через кассу, с личной карты или с помощью платёжных систем, таких как Юнистрим и Контакт. Совет: когда вносите на счет личные деньги, укажите назначение платежа. Иначе налоговая расценит поступление как доход от предпринимательства и потребует уплатить налог. Можно так и написать «пополнение счета личными средствами». Если хотите сэкономить на комиссии, пополняйте счет через тот банк, в котором открыт расчетный счет. Либо заранее узнайте размеры комиссий при разных способах пополнения счета и выберите самый выгодный.

Может ли ИП использовать расчетный счет в качестве лицевого для повседневного использования? Индивидуальный предприниматель может тратить деньги с расчетного счета на личные нужды. Но такие траты не должны учитываться в расходах на УСН «доходы минус расходы».

Как ИП снять деньги с рс? Предприниматель может перевести деньги с расчетного счета на текущий счет и снять деньги в банкомате. Это самый простой способ. Если текущий и расчетный счета открыты в одном банке, комиссии не будет. Ещё можно получить деньги в кассе банка по платежному поручению или чеку.

Виды счетов физического лица

Теперь рассмотрим отдельно виды банковских счетов, которыми пользуются простые граждане. Это тоже большая классификация реквизитов с разными целями открытия%

- Текущий. Простой счет для совершения любых операций или хранения собственных средств, который можно открыть в любом российском банке при наличии паспорта. Услуга доступна гражданам с 18 лет, иногда встречаются исключения. Например, Сбербанк и Тинькофф открывают счета и карты для граждан от 14 лет.

- Депозитный. Иначе — просто вклад. Гражданин кладет деньги в банк под проценты, приумножая их и одновременно оберегая от влияния инфляции. Есть вклады с пополнением, которые можно использовать для накаливания средств.

- Зарплатные. Открываются в рамках зарплатного проекта с клиентской компанией. Работники организации получают счета и привязанные к ним карты с бесплатным выпуском и обслуживанием. На них и зачисляется зарплата.

- Пенсионные или социальные. На них люди получают пенсии, стипендии, различные государственные пособия.

- Сберегательный. Счет с начислением процентов на остаток клиентских средств, но в отличии от вклада клиент может свободно распоряжаться этими деньгами вплоть до полного обналичивания. Проценты стандартно меньше, чем по вкладам.

- Кредитные. На них зачисляются заемные средства, которыми может пользоваться клиент.

Вне зависимости от вида счета клиенту всегда предлагается бесплатный доступ в онлайн-банк. Человек всегда может зайти в систему, просмотреть состояние счетов, проведенные с ними операции. Там же можно делать различные платежи и переводы, оплачивать коммунальные услуги и пр.

Текущий валютный и транзитный счета

План счетов кредитной организации: транзитный – 40911, валютные имеют ту же структуру, что и расчетные, но цифры 3 порядка меняются в зависимости от кода валюты.

Данные типы счетов используются при осуществлении транзакций в иностранной валюте.

Транзитный – это промежуточный счет, на который первоначально поступает экспортная выручка организации, выраженная в иностранной валюте. Для доступа к средствам и праву их использования необходимо представить документы, подтверждающие законность сделки:

- справка о валютных операциях;

- документ-основание для зачисления средств (контракт, инвойс и т. д.).

Кредитный счёт

Кредитный счёт является средством для выдачи клиенту кредитных денежных средств, а также местом сбора ежемесячных платежей. То есть изначально его открывают, чтобы на него начислить тело кредита. После выдачи денег заёмщику банк начинает принимать кредитные платежи на этот же счёт для удобства ведения учёта выполненных обязательств.

После того как клиент выплатит и тело, и проценты, банк просто закрывает данный счёт вместе с кредитным договором.

В последнее время всё большее количество банков изменили такую схему кредитования и чаще используют более универсальный вариант, применяя для таких нужд карточные счета.

Классификация банковских счетов

Определенной проблемой является сложившаяся обстановка, когда действующее законодательство, хоть и определяет вид счета в банке, но не содержит полной и четкой классификации. При такой ситуации оптимальным выходом будет прибегать к специальной юридической литературе, где вопрос разновидности банковских учетных записей исследован очень подробно.

По субъектному составу

Предусмотренное законодательством подразделение на виды банковских счетов по субъектному составу имеет две категории:

- Клиентские – открываются банком для физических или юридических лиц, и могут быть расчетные, текущие, депозитные и др.

- Межбанковские – открываются для другого банка на основе корреспондентских отношений, когда расчет происходит средствами и по поручению другой кредитной организации, входящей в федеральную платежную систему.

По назначению

В соответствии с этим разделением, различают следующие основные типы счетов, предназначение которых понятно уже из названия:

- расчетные – для использования в качестве основного баланса у юридического лица;

- текущие – для физлиц или организаций, не являющихся юридическими лицами;

- бюджетные – для предприятий и организаций, финансируемых из федерального бюджета;

- депозитные – для хранения средств и получения прибыли с помощью процентных начислений;

- ссудные – для обслуживания кредитных карт и операций по исполнению денежного обязательства.

По видам валюты

Действующее законодательство разделяет банковские расчеты следующим образом:

- Рублевые – осуществляемые в российских денежных единицах (рублях).

- Валютные – которые открываются в денежных единицах других стран. Такие учетные записи могут потребовать наличие валютной лицензии банка России.

- Инвалютные – валютные вклады резидентов российской федерации за пределами страны.

- Мультивалютные – в этом случае, заключением одного договора с банком, делается оформление нескольких разных валютных вкладов (с возможностью конвертаций средств между ними).

По сроку действия

Для операций с иностранной валютой, по российскому законодательству полагается иметь два вида банковских счетов:

- Постоянные – для выполнения всех текущих валютных платежей.

- Транзитные – сюда поступают средства от экспортных операций с нерезидентами и другая выручка в иностранной валюте. Этими средствами можно воспользоваться только после ряда обязательных процедур (идентификации поступившей суммы и др.).

По возможности пополнения или снятия денежных средств

В соответствии с этой возможностью, существует три вида банковских счетов:

- Без пополнения. Деньги сюда зачисляют один раз и дополнительные взносы отсутствуют.

- С возможностью пополнения. Допускается вносить новые суммы в течение срока вклада.

- С возможностью частичного снятия средств. Можно воспользоваться деньгами со вклада, но при этом есть лимит, который обязательно должен оставаться.

По цели использования

В зависимости от целевой принадлежности денежных средств, законом предусмотрено несколько видов банковских счетов:

- Текущие – подразумевающие свободу распоряжения владельца относительно расходования средств, находящихся на хранении в финучреждении (в том числе с помощью платежных поручений и других расчетных документов).

- Целевые – их предназначение определено договором или прямо указано законодательно. Например, это могут быть инвестиционные средства из федерального бюджета, предназначенные для финансирования конкретных проектов.

По объему расчетных операций

Существует три вида банковских счетов в зависимости от того, какое количество расчетных операций является для них допустимым:

- Без ограничений в операциях – когда по данной учетной записи могут выполняться все операции.

- С ограниченным кругом операций – например, на учетную запись с доверительным управлением, нельзя начислять собственные денежные средства.

- Временные или накопительные – для которых вообще исключены расчетные операции. Это может быть, например, депозитный вклад суда, открытый клиенту банком для зачисления денежных средств, но не преследующий цели извлечения коммерческой выгоды.

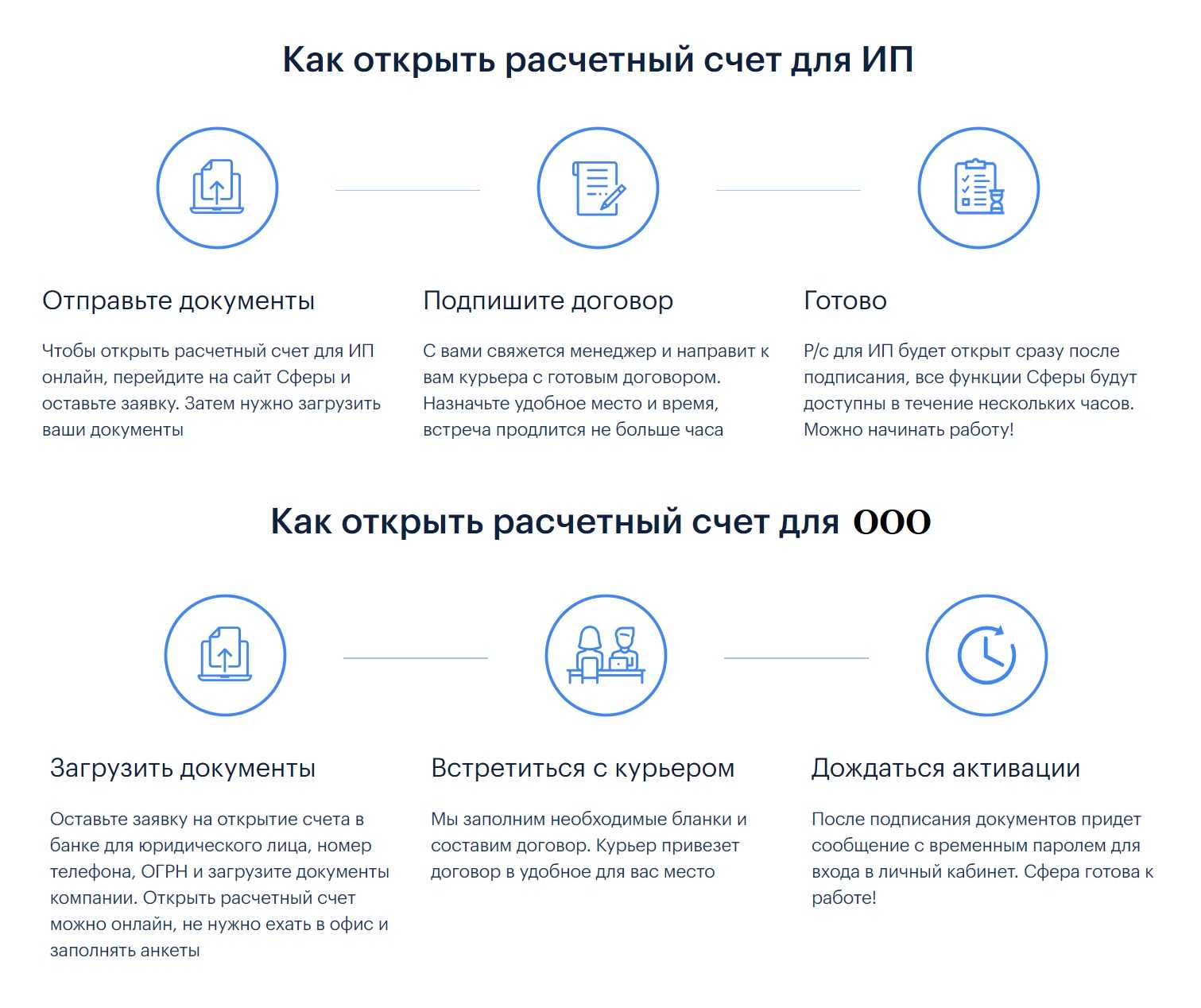

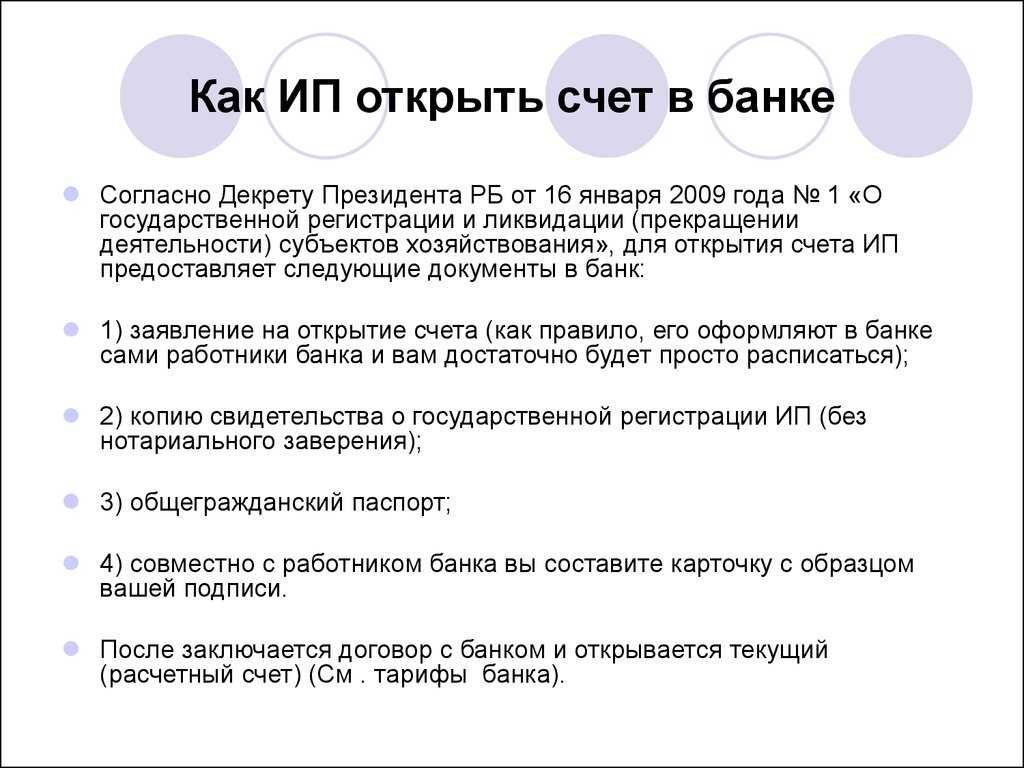

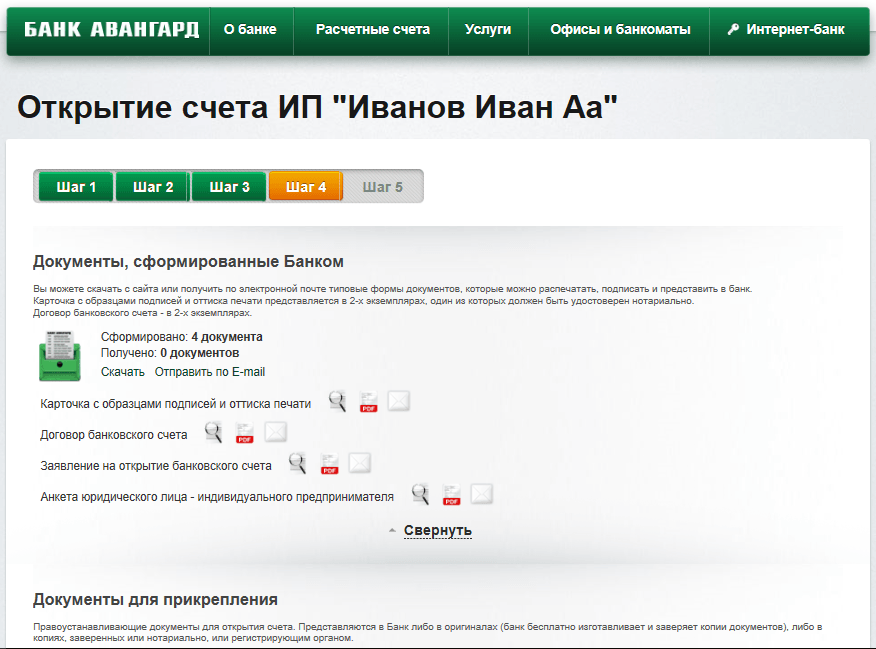

Как открыть расчётный счёт

Что означают цифры в номере расчётного счёта

Номер расчётного счёта состоит из двадцати цифр. Эти числа объединяются между собой в шесть блоков. У каждого блока своё значение.

Пример номера расчётного счётаИзображение: Skillbox Media

Первая группа. Состоит из трёх цифр — 408, 407, 406 или 405. Они показывают, к какой категории относится владелец счёта. 408 — физическое лицо, в эту категорию входят и ИП; 407 — юридическое лицо; 406 и 405 — государственные организации.

Вторая группа. Состоит из двух цифр. Они отражают специфику деятельности владельца расчётного счёта. Эти цифры дополняют цифры из первой группы и трактуются совместно. Например, чтобы показать, что р/с принадлежит ИП, используют цифры 40802; чтобы показать, что принадлежит коммерческим компаниям, — 40701, некоммерческим — 40702.

Третья группа. Состоит из трёх цифр. Это код валюты счёта. Например, цифры 810 означают, что счёт открыт в рублях, 840 — в долларах США, 978 — в евро, 392 — в иенах. Полный общероссийский классификатор валют можно посмотреть здесь.

Четвёртая группа. Состоит из одной цифры. Её называют проверочной цифрой или защитным ключом. Она формируется автоматически и служит для защиты от опечаток в номере расчётного счёта.

Пятая группа. Состоит из четырёх цифр. Они показывают код филиала банка, где открыт счёт.

Виды лицевых счетов

Чтобы понимать, как будет выглядеть л/с, стоит сначала изучить вариации этого уникального кода. Он может быть создан для получения денежных средств с работы, для перевода денег за услуги ЖКХ, иных платежей и даже оплаты долга по кредитному договору. Ниже будут представлены сначала самые популярные формы, а потом другие предназначения лицевых счетов.

Сотрудника(Т-54)

Форма Т-54 называется типовой или заработанной. Ее оформляют через бухгалтерский или кадровый отдел, после того, как принимают человека на работу. С помощью этого л/с работодатель имеет возможность легально выплачивать заработную плату новому работнику. Т-54 отображает ежемесячный заработок сотрудника, а также освещает суммы, которые переводятся на баланс Пенсионного фонда и налоговой службы.

Важно! В отдельных разделах счета можно увидеть сведения об удержаниях, премиях, начислениях, штрафных санкциях, рабочих часов и календарных дней, за которые выплачиваются деньги и данные об организации, которая производит начисления

Банковский

Многие интересуются, какой л/с нужно использовать для того, чтобы осуществлять коммерческую деятельность и что может значить «финансовый р/с». Финансовый или банковский счет также состоит из 20 цифр, которые открывают доступ к информации о владельце счета, его кредитных обязательствах, проведенных операциях, начислении процентов, количестве банковских продуктов в личном пользовании и так далее. Продукт называется банковским, потому что имеет отношение к конкретной финансовой организации.

Несмотря на то, что информация строго конфиденциальна, банки не только сберегают денежные средства и переводят их по требованию, но также несут ответственность за своих клиентов. То есть банковское учреждение никогда не осуществит перевод, предварительно не проверив источник и получателя. Банковский продукт может быть нескольких видов:

- операционный;

- расчетный;

- сберегательный;

- инвестиционный.

Ни один банк не примет денежные средства на хранение или для перевода и не будет открывать лицевой счет, пока не убедится в том, что клиент — законопослушный гражданин, который может подтвердить легальность происхождения денег.

Выписка из банковского ЛС

Другие возможные виды

Л/с можно использовать в других направлениях, поэтому стоит рассмотреть иные вариации. Например, лицевой счет налогоплательщика имеет каждый совершеннолетний гражданин РФ, также, как и застрахованное лицо. Ведь каждая организация помимо заработной платы параллельно переводит денежные средства в Пенсионный фонд. Он открывается после того, как человек получает на руки карточку СНИЛС. Л/с в ЖКХ активируется после того, как человек становится собственником недвижимости. Такая же ситуация с акционерами и держателями ценных бумаг. Все они имеют лицевые счета узкой направленности.

Важно! Лицевой счет является основным объектом учета. Все параметры расчета завязаны на нем. Назначение услуг, льгот, штрафных санкций и т.д

— все привязано к лицевому счету

Назначение услуг, льгот, штрафных санкций и т.д. — все привязано к лицевому счету.

Какие бывают счета в банке

Классификация банковских продуктов для обслуживания клиентов может быть разнообразной и зависеть от мобильности средств или целевого назначения

Также важное значение имеет на кого открыт вклад – на физическое лицо, или предназначен для обслуживания деятельности организаций, предприятий или индивидуальных предпринимателей. Руководствуясь законодательством, оборот денежных средств возможен как в российских рублях, так и в иностранных валютах

Для физических лиц

Хотя финансовые организации предлагают своим клиентам очень разнообразные виды банковских счетов, все варианты для физических лиц имеют одну важную особенность – движение средств не должно быть связано с предпринимательской деятельностью клиента. Пользователю предлагается очень широкий выбор банковского обслуживания, предназначенный для самых разных целей: хранения средств, безналичных покупок, выплаты кредита и др.

Для юридических лиц

Эти виды банковских счетов предназначены для обслуживания индивидуальных предпринимателей, предприятий и некоммерческих организаций, поэтому требуют бухгалтерского сопровождения. С учетом требований действующего законодательства, прохождение денежных средств может отслеживаться государственными налоговыми структурами (например, проверяется приходная и расходная документация).

Итоги

Банковский счет имеет почти каждое физическое лицо и обязано иметь каждое юридическое лицо РФ. С их помощью производятся операции по хранению, накоплению и перечислению денежных средств. Различают несколько разновидностей банковских счетов. Они подразделяются на те, которыми могут пользоваться только частные лица или только организации. Некоторые счета предназначены для проведения строго определенных операций.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Источник https://www.vbr.ru/biznes/help/raschetno-kassovoe-obsluzhivanie/chto-takoe-raschetnyj-schet-v-banke/

Источник https://ppt.ru/art/bank/vidy-bankovskikh-schetov

Источник https://nalog-nalog.ru/bank/kakie-byvayut-scheta-v-banke/