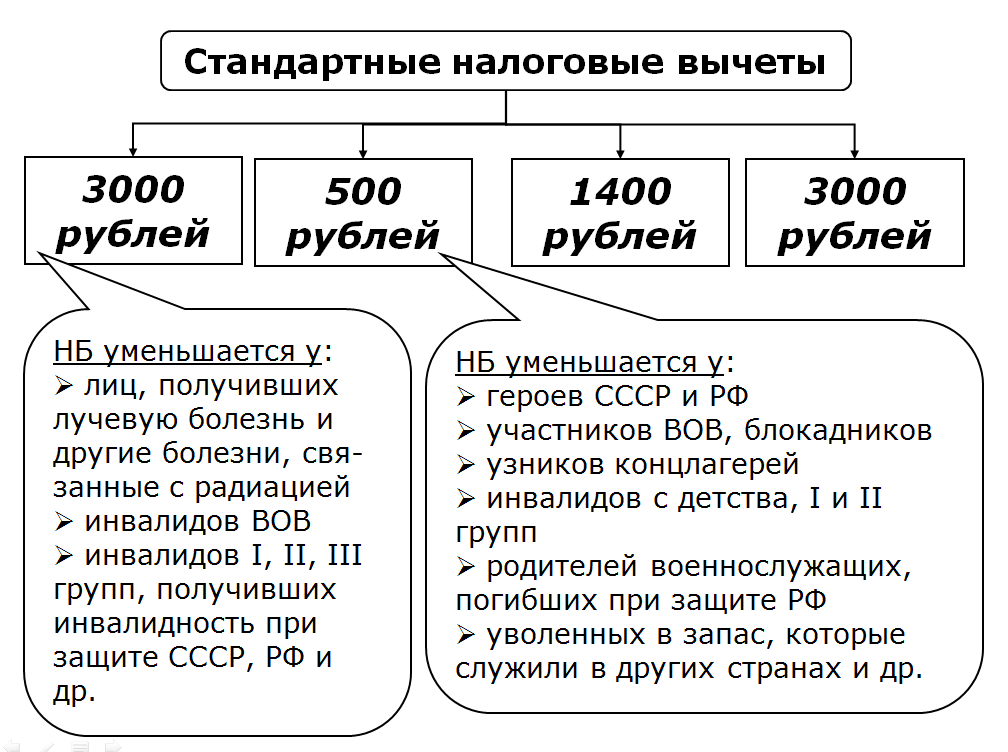

Ограничение по предоставлению

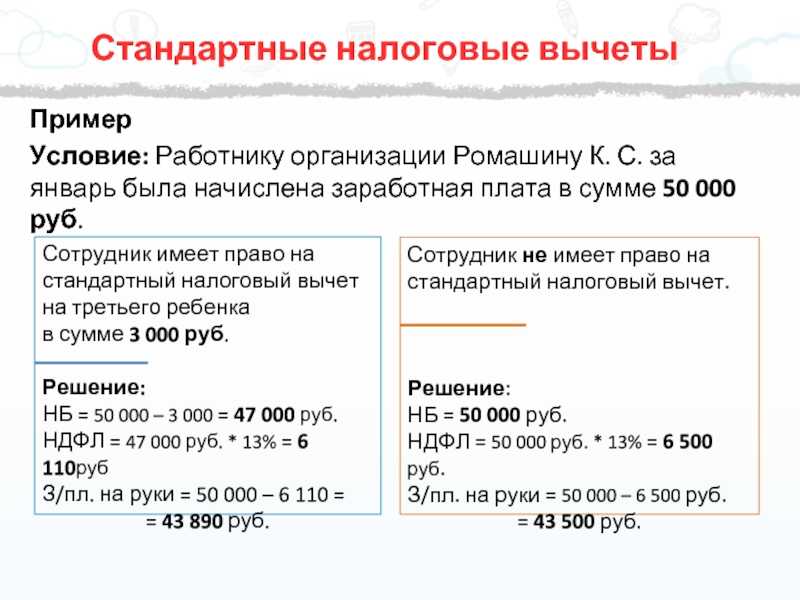

Вычет предоставляется гражданину, имеющему на него право, каждый месяц. То есть налогооблагаемая база просто уменьшается на соответствующий размер, и НДФЛ исчисляется уже с этой уменьшенной суммы.

Пример. У физлица один ребенок. Соответственно, у него есть право на 1400 рублей. Месячная заработная плата составляет 20000 рублей. С этой суммы должен удерживаться подоходный налог в размере 13 %. Но поскольку есть правомочие на вычет, он будет удерживаться не с 20000, а с 18600 рублей (20000 – 1400 = 18600).

Есть ограничение. Если доход гражданина, вычисленный нарастающим итогом с начала года, превысит отметку в 350000 рублей, то предоставление вычета будет прекращено. Например, если зарплата – 40000, то с января по август включительно налоговая база будет уменьшаться, а с сентября по декабрь уже не будет, так как будет превышена предельная сумма:

- январь – 40000;

- февраль – 80000;

- …;

- август – 320000;

- сентябрь – 360000.

С начала нового года лимит “обнуляется”, и физлицо снова будет иметь право на уменьшение базы по НДФЛ до месяца, в котором его доход нарастающим итогом не превысит 350000.

Необлагаемые выплаты и лимиты

В п. 1 ст. 217 НК РФ собраны доходы, с которых не удерживается НДФЛ. С 2024 года в него внесены изменения.

Первое из них снова связано с дистанционными сотрудниками. Компенсация затрат на использование ими собственной техники, компьютерных программ и средств защиты не облагается НДФЛ в таком размере:

- либо в сумме, прописанной в трудовом / коллективном договоре или локальном акте, но не более 35 рублей в день;

- либо в размере фактических расходов – они должны быть подтверждены документами.

Компания выбирает один из этих способов и закрепляет его в ЛНА, договоре или допсоглашении.

Второе изменение касается сотрудников с разъездным характером работы и тех, кто трудится вахтовым методом. Выплаты этим лицам в виде суточных или ежедневных надбавок теперь не облагаются НДФЛ в размере: 700 рублей в день при работе в России и 2 500 рублей в день – при нахождении за границей. Прежде такие правила были установлены лишь для суточных при командировках и для довольствия при полевых работах.

Кто может воспользоваться данным правом

При наличии у лица нескольких мест трудоустройства право применить вычет имеется только по доходу от одного работодателя. Лицо имеет возможность выбрать предприятие для обращения за льготой.

Право получения льготы имеется у лиц:

Право получения льготы имеется у лиц:

- Имеющих доход, облагаемый НДФЛ по ставке 13%.

- Являющегося родителем, опекуном, усыновителем или лицом, на обеспечении которого находится ребенок. Так, право на использование льготы имеется у лица, проживающего и содержащего ребенка, например, супруга родителя даже при отсутствии факта усыновления.

- Предоставившего заявление и документы работодателю. По истечении календарного года при отсутствии обращения льгота налоговым агентом не предоставляется. Получить сумму излишне уплаченного налога лицо сможет в территориальном ИФНС по месту регистрации.

24 уведомления и 24 налоговых платежа в 2024 году

Главное изменение: с 2024 года стало больше расчётных периодов по НДФЛ. В 2023 году их было 13: по одному в каждом месяце и два – в декабре. Теперь их 24 – по два ежемесячно.

Вот какие расчётные периоды действуют в 2024 году:

- НДФЛ, удержанный с 1 по 22 число, нужно уплатить до 28 числа текущего месяца;

- налог, удержанный с 23 числа по последний день текущего месяца, нужно уплатить не позднее 5 числа следующего месяца. Как и в 2023, в декабре особые условия: сумму за период с 23 по 31 декабря нужно уплатить в последний рабочий день года.

В 2023 году расчётный период по НДФЛ длился с 23 числа прошлого по 22 число текущего месяца, кроме января и декабря. Практика показала, что это неудобно. Период, не совпадающий с календарным месяцем, внёс путаницу в расчёты и осложнил отчётность. Появление второго расчётного периода должно сгладить этот недостаток – теперь в расчёт не будет попадать неделя из другого календарного месяца. Однако бизнесу едва ли станет легче, ведь придётся в 2 раза чаще подавать уведомления.

Таким образом, схема уплаты налога в 2024 году следующая:

- Первое уведомление нужно подать не позднее 25 числа текущего месяца. В нём должна быть отражена сумма НДФЛ по первому сроку уплаты, то есть с 1 по 22 число этого месяца. Платится он до 28 числа.

- Второе уведомление должно быть представлено не позднее 3 числа следующего месяца. В него включается налог, удержанный в период с 23 числа по последний день расчётного месяца. Этот налог нужно уплатить не позднее 5 числа следующего месяца.

Как обычно, при выпадении последнего дня срока на выходной или праздничный день этот срок переносится вперёд – на первый рабочий день.

Например, компания выплачивает первую часть зарплаты 5, а вторую – 20 числа. Обе даты приходятся на первый расчётный период. Во втором расчётном периоде, который длится с 23 числа по последний день месяца, выплат не будет. В таком случае получается, что НДФЛ, удержанный с обеих выплат, нужно заплатить один раз – до 28 числа, а уведомление подать до 25 числа.

Правда, такой подход сработает не всегда. Например, 20 числа выплачена первая часть зарплаты, 25 числа подано уведомление по ЕНС. Если кто-нибудь из работников в последнюю неделю месяца уволится или уйдёт в отпуск, то «активируется» второй расчётный период: придётся подавать уведомление до 3 числа и платить налог до 5 числа следующего месяца.

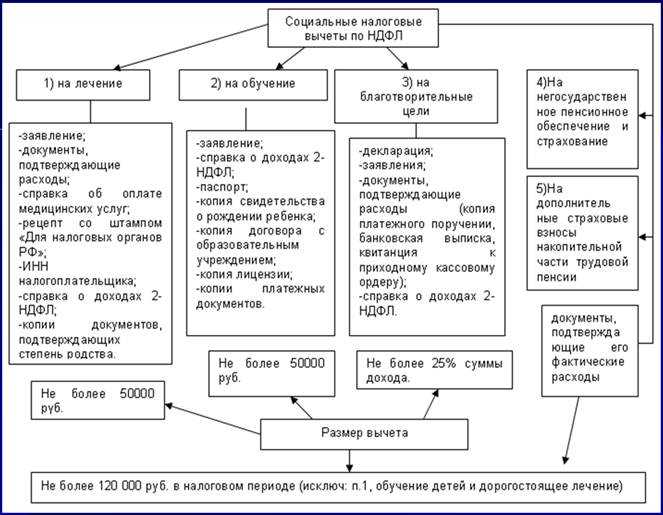

Какие документы нужны для налогового вычета?

Требования к детям

Некоторые требования, которым должны соответствовать дети, чтобы лица, которые их воспитывают, могли получить вычет, мы уже перечислили – теперь соберем эту информацию воедино. Итак, налоговые вычеты по НДФЛ для детей можно получить при соблюдении следующих требований:

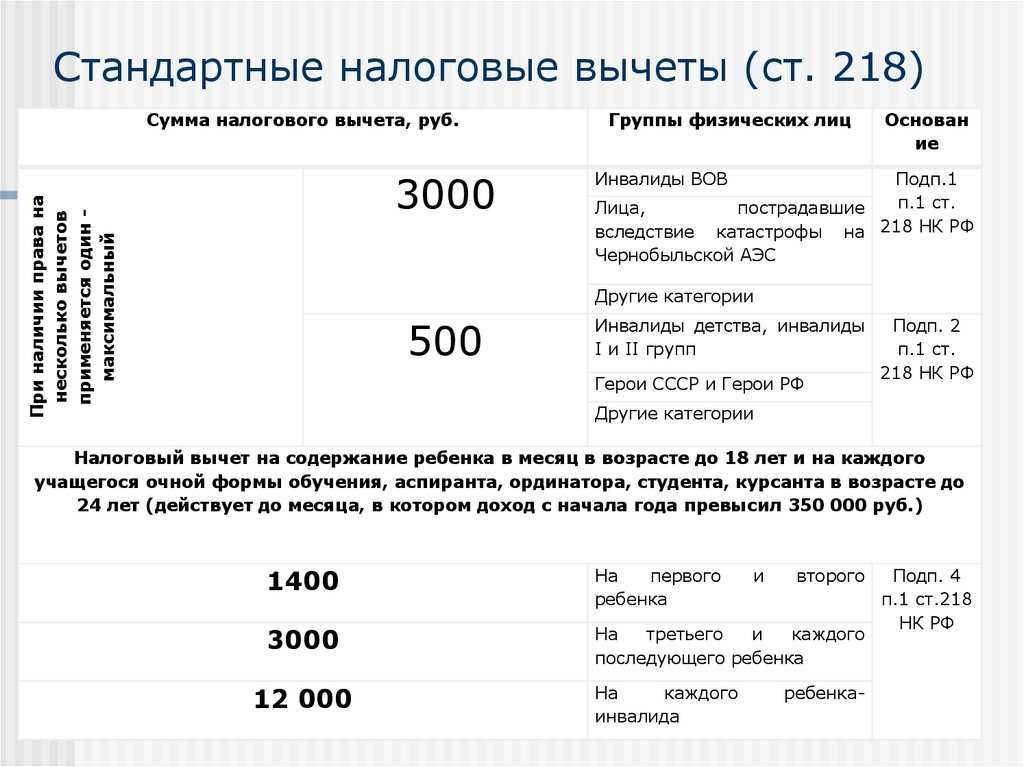

- Ребенок должен быть не старше 18 лет.

- Если учащийся ребенок является инвалидом, то налоговый вычет в повышенном размере назначается только в том случае, если ему присвоена инвалидность I или II группы. При установлении III группы за ребенка в возрасте от 18 до 24 лет родители будут получать вычет, равный 6 000 рублей.

Вам будет интересно прочитать

Как получить вычет на ребенка в двойном размере

Двойной размер вычета

Закон предоставляет право некоторым категориям граждан производить «детский» налоговый вычет , увеличенный вдвое. Если ребенок воспитывается матерью-одиночкой, она имеет это право безоговорочно (так же, как и отец, воспитывающий ребенка один). Любой родитель может отказаться получать положенный ему вычет на ребенка, тогда его доля данной налоговой льготы перейдет к другому родителю. Если ребенок усыновлен, то, если один из усыновителей отказывается от вычета, другой получит его удвоенным.

Когда родитель всего один

В законодательных актах термина «единственный родитель» нет. Мать-одиночка (реже отец) считается единственным родителем по закону, если это доказано в таких документах:

- в свидетельстве о рождении ребенка второй родитель не значится;

- ЗАГС выдал справку (форма 25), что в свидетельство сведения о втором родителе записаны со слов первого (чаще всего вписывается отец со слов матери);

- второй родитель скончался, чему имеется официальное медицинское свидетельство;

- второй родитель официально лишен родительских прав;

- имеется решение суда о признании второго родителя умершим или без вести пропавшим.

ВНИМАНИЕ! Незарегистрированный брак не может быть основанием для признания родителя одиночкой. Если родитель-одиночка зарегистрировал брак, он уже не будет иметь права получать увеличенный вдвое налоговый вычет, поскольку перестал быть единственным попечителем своего ребенка

Зато право на эту льготу автоматически приобретает новый супруг

Если родитель-одиночка зарегистрировал брак, он уже не будет иметь права получать увеличенный вдвое налоговый вычет, поскольку перестал быть единственным попечителем своего ребенка. Зато право на эту льготу автоматически приобретает новый супруг.

Первый, второй, третий… Сколько вычитаем?

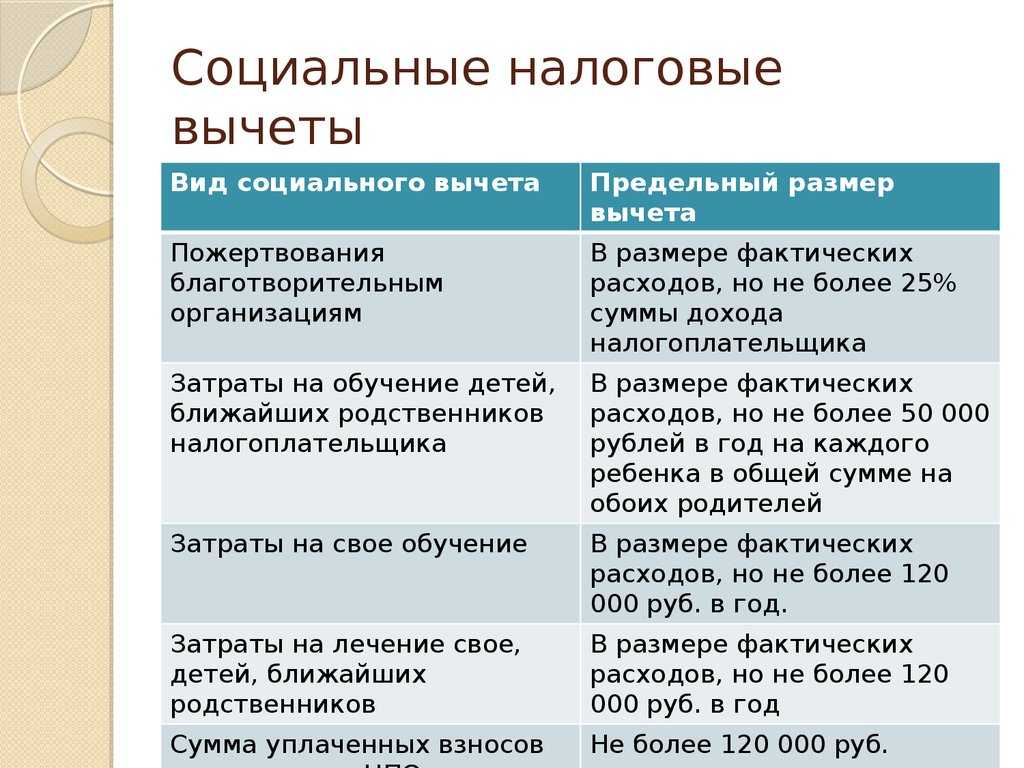

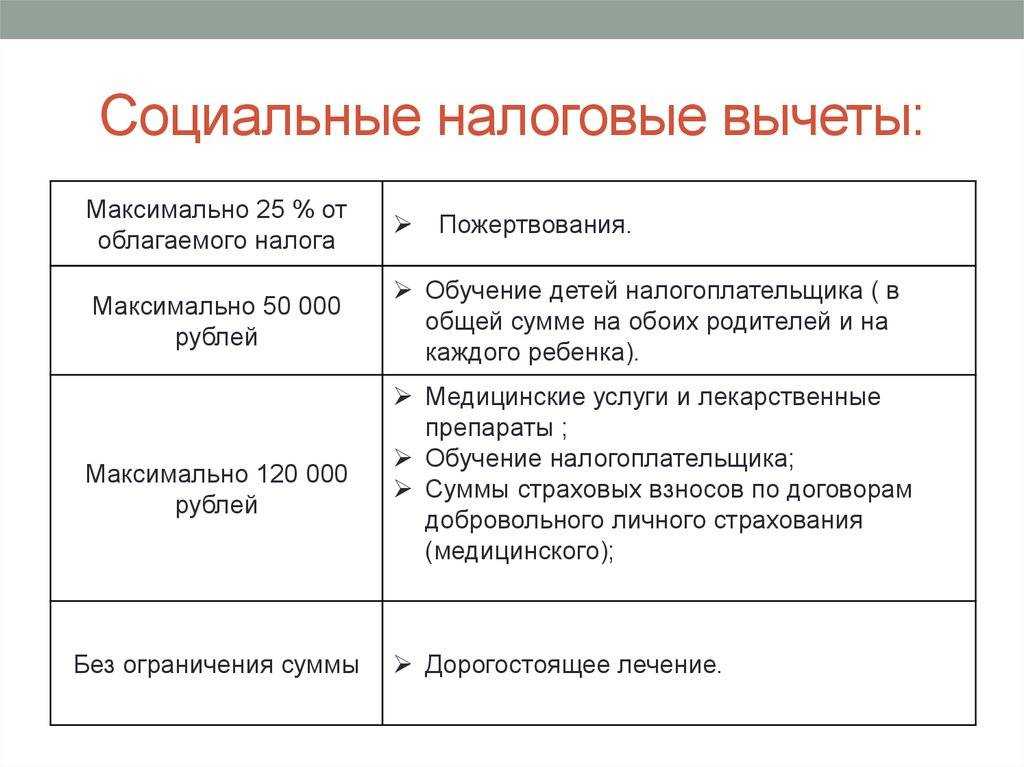

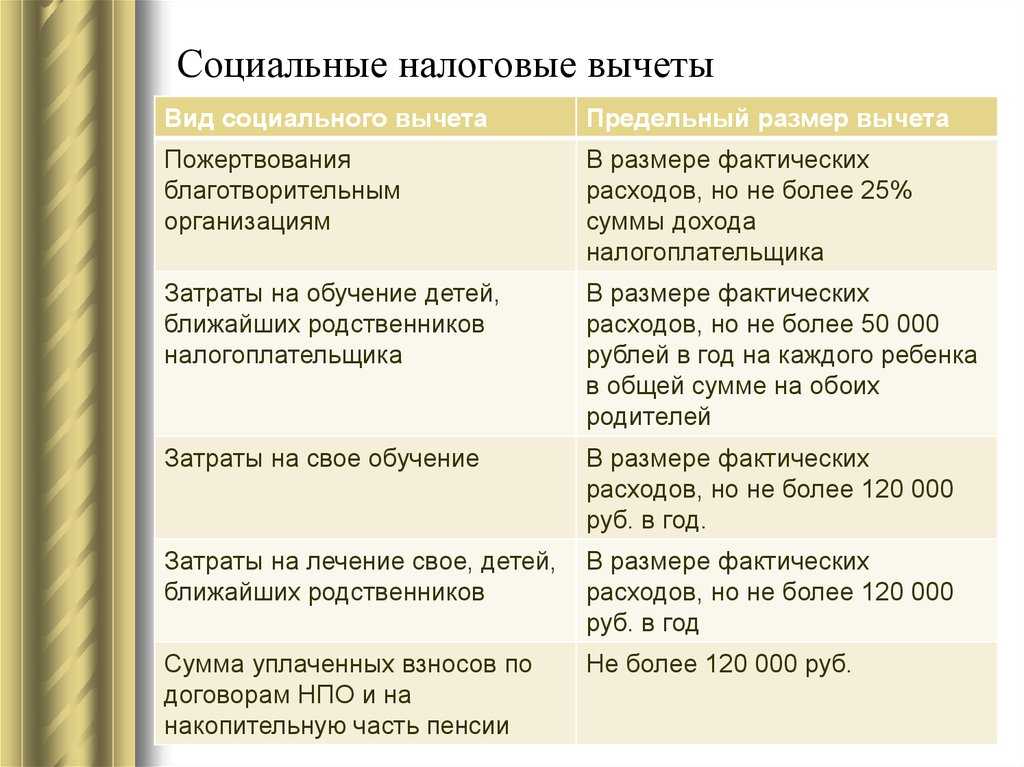

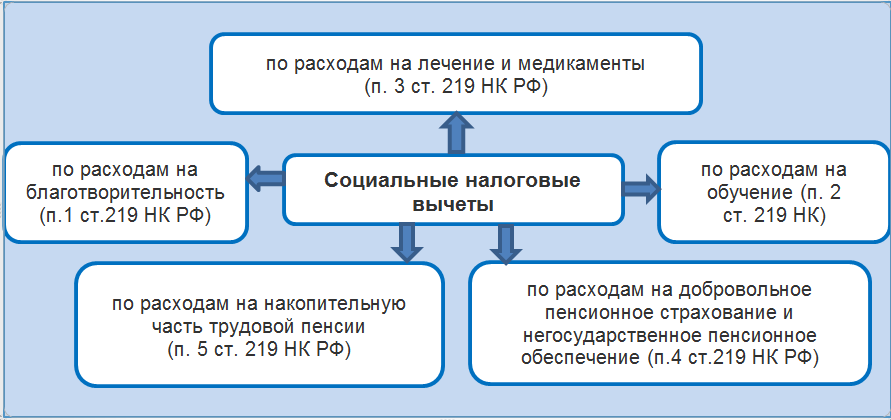

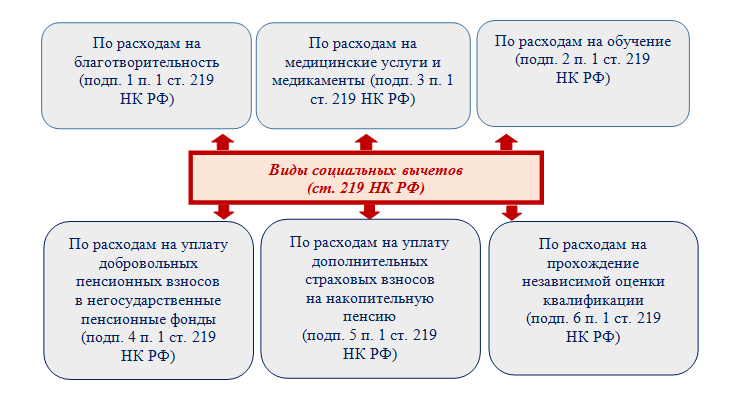

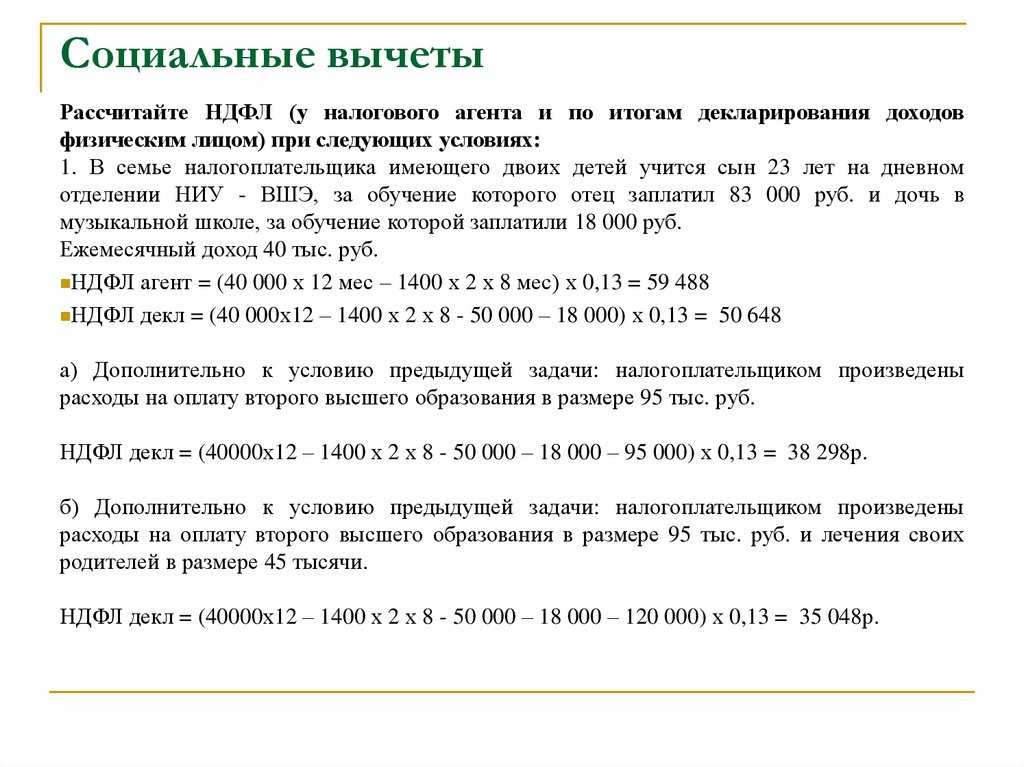

Социальный вычет на собственное обучение

В числе прочих Федеральный закон от 28.04.2023 № 159-ФЗ повышает величину налогового вычета по расходам на получение налогоплательщиком образовательных услуг. Такой вычет предоставляют в соответствии с пп. 2 п. 1 ст. 219 НК РФ физическим лицам, которые оплатили собственное обучение в организациях, осуществляющих образовательную деятельность.

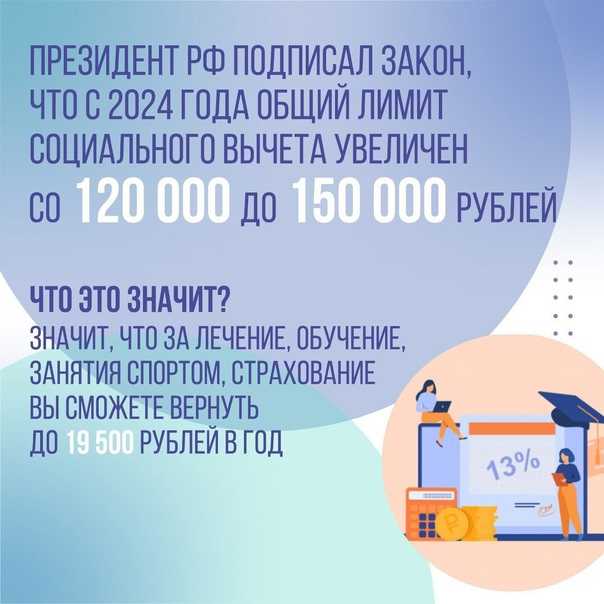

Сейчас вычет предоставляют в полной сумме, уплаченной налогоплательщиком в налоговом периоде за приобретенные образовательные услуги. Однако указанная сумма не может превышать установленное законом предельное значение — 120 000 рублей. Подписанный закон № 159-ФЗ увеличивает указанное значение до 150 000 рублей.

Новый предельный максимум вычета на собственное обучение вступает в силу с 1 января 2024 года (ст. 2 Федерального закона от 28.04.2023 № 159-ФЗ). При этом с 2024 года максимальная сумма вычета по расходам на обучение братьев и сестер налогоплательщиков также составит 150 000 рублей.

До 2024 года максимальный вычет будет 120 000 рублей. Вычет с указанной суммы расходов (с учетом ее повышения в 2024 году) можно получить за период обучения в организации, осуществляющей образовательную деятельность, включая академический отпуск, оформленный в процессе обучения.

Приведенные выше суммы показывают не величину денежных средств, которые можно получить из бюджета при оплате образовательных услуг, а лишь предельную сумму расходов на образование, в отношении которых можно заявить вычет. Сумму, которую налогоплательщику вернут из бюджета за счет ранее уплаченного НДФЛ, рассчитывают по следующей формуле:

величина осуществленных расходов (не более 120 000 рублей в 2023 году) х ставка НДФЛ (в общем случае она составляет 13%)

Таким образом, максимальная сумма, которая может быть возвращена налогоплательщику, понесшему затраты на обучение, в 2023 году составляет 15 600 рублей(120 000 х 13%). С 2024 года указанная сумма будет увеличена до 19 500 рублей (150 000 х 13%).

Это касается и всех прочих социальных вычетов по НДФЛ, кроме вычета по расходам на обучение детей.

Новая форма 6-НДФЛ

Ещё до увеличения количества расчётных периодов ФНС успела утвердить новую форму 6-НДФЛ (приказ от 19.09.2023 № ЕД-7-11/649@). Однако применять её пока не нужно. За 2023 год следует отчитаться по форме из приказа от 15.10.2020 № ЕД-7-11/753@. А расчёт 6-НДФЛ за I квартал 2024 года необходимо представить по форме, которую налоговая служба рекомендовала в письме БС-4-11/15166@ от 04.12.2023.

Основные изменения в новом бланке, который применяется с 2024 года, будут таковы:

- в каждом квартале теперь ровно 6 расчётных периодов;

- удержанный и возвращённый налог нужно не только отразить общей за квартал суммой, но ещё и разбить на 6 частей – по количеству расчётных периодов;

- некоторые показатели отражать больше не придётся, например, выплату по ДГПХ или дивиденды;

- появилось новое поле «Налоговая база»;

- незначительные корректировки внесены в справку о доходах физлиц, бывшую 2-НДФЛ.

Мы рассмотрели основные новшества по НДФЛ, которые затронут бизнес в 2024 году. Как видно, нюансов немало. Также нельзя исключить новых изменений и настройки правил в связи с переходом на ЕНС.

Нюансы при получении налогового вычета

Сумма вычета

Размер вычета зависит от количества детей и их очередности.

В случае наличия права на несколько вычетов льготы суммируются. Применяется хронологический порядок определения очередности детей. В подсчете участвуют родные, усыновленные, умершие дети. Возраст при определении очередности не учитывается. Например, если старшему ребенку исполнилось 24 года, он также участвует в подсчете очередности.

В случае прекращения брака, в котором содержались неродные неусыновленные дети, право на вычет у неродного для детей бывшего супруга утрачивается. Одновременно потребуется пересмотреть очередность детей, о чем необходимо известить бухгалтерию предприятия, ведущую учет вычетам.

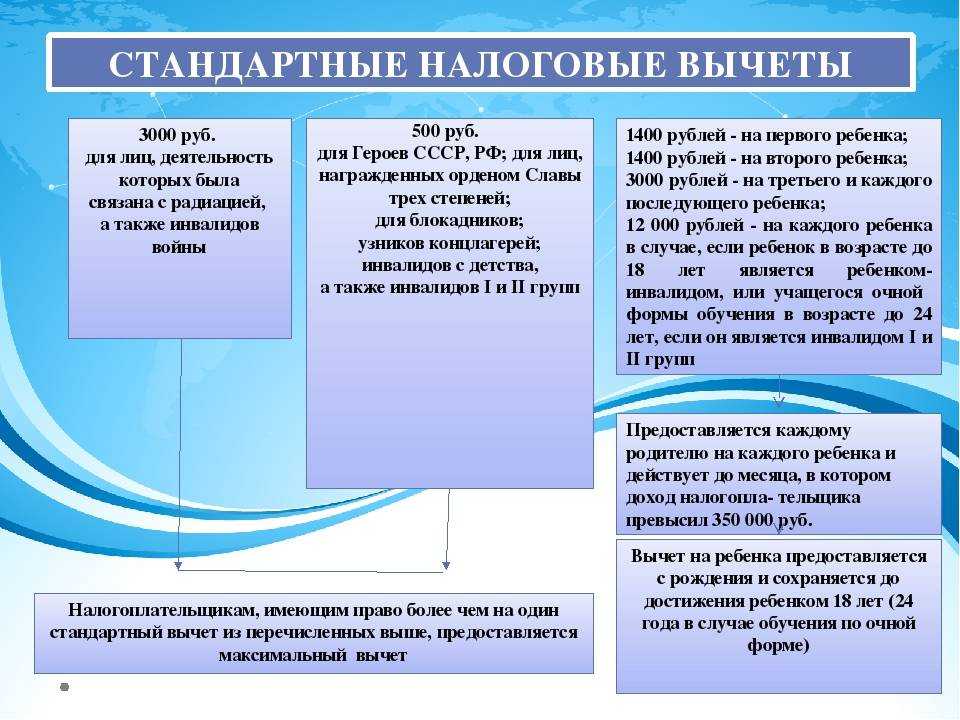

Предоставляются:

Предоставляются:

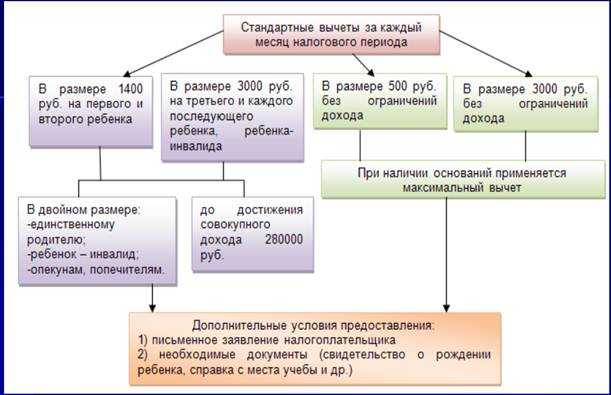

- Льгота в сумме 1400 рублей на первого и второго ребенка.

- Вычет в размере 3000 рублей на третьего и последующего ребенка.

Вычет в сумме 12 000 рублей предоставляется родителям и усыновителям, 6000 рублей – опекунам и приравненным к ним категориям. Право предоставляется лицам, имеющих детей –инвалидов в возрасте до 18 лет или учащихся на очных отделениях.

Порядок процедуры оформления инвалидности ребенку рассмотрен здесь.

Как встать на очередь в детский сад, рассказано в этом материале.

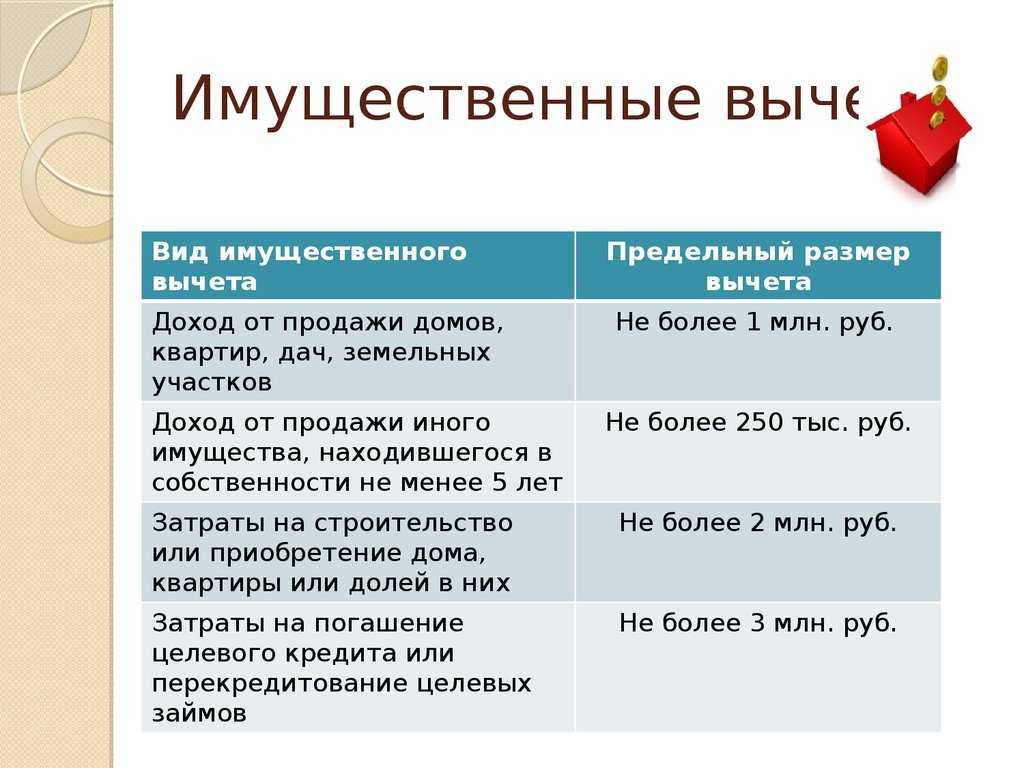

О том, что такое имущественный налоговый вычет, читайте в этой статье.

Новое правило применения налоговых ставок

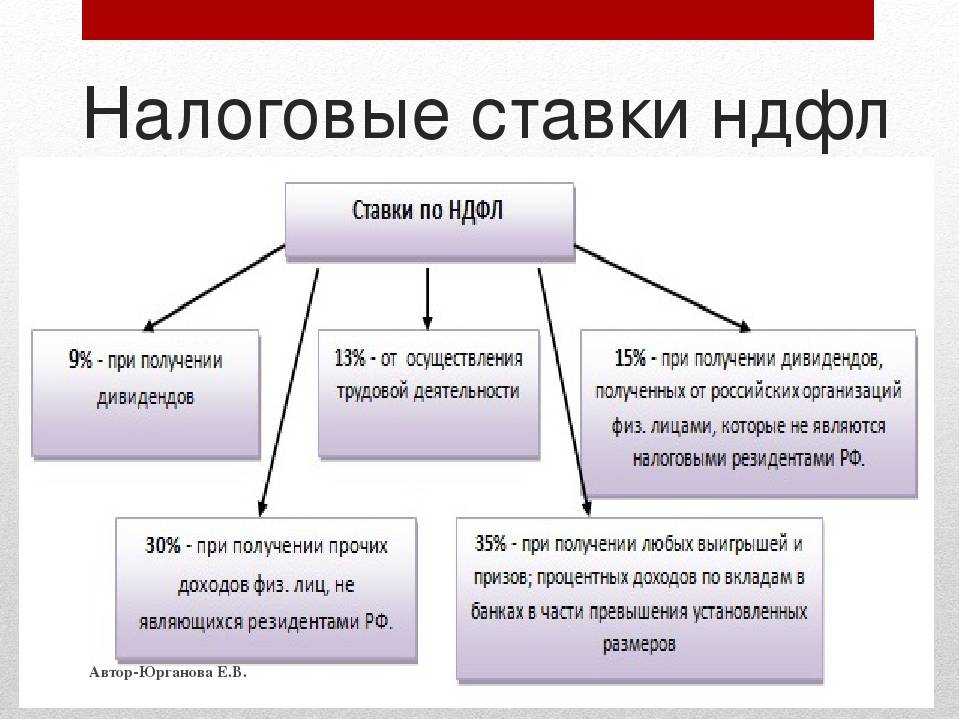

Ставки НДФЛ перечислены в статье 224 НК РФ. С большинства выплат, которые производят физическим лицам наниматели, нужно считать налог по ставкам:

- 13% с суммы до 5 млн рублей;

- 650 тыс. + 15% с суммы более 5 млн рублей.

✐ Пример ▼

Приведём пример. В 2023 году компания выплатила физлицу зарплату в сумме 3 млн рублей и дивиденды также в сумме 3 млн рублей. Это 2 разные базы, но они облагаются НДФЛ по одинаковой ставке. По правилам 2023 года каждая из этих баз облагалась налогом отдельно. Поскольку каждая база не превышала 5 млн рублей, то применялась ставка 13%: 3 000 000 * 13% = 390 000 рублей. Столько налога нужно было удержать с заработной платы и столько же – с дивидендов. Общая сумма НДФЛ, удержанного налоговым агентом за год, составила 780 000 рублей.

Когда работодатель передал эту информацию в налоговую, инспектор увидел, что суммарно база по ставке 13% превышает 5 млн: 3 000 000 + 3 000 000 = 6 000 000 рублей. Поэтому налог должен считаться так: 650 000 + (6 000 000 — 5 000 000) * 15% = 800 000 рублей.

Таким образом, недоплата составляет 800 000 — 780 000 = 20 000 рублей. ФНС сама всё рассчитала и направила налогоплательщику уведомление, по которому он должен доплатить эту сумму.

В 2024 году работодатель обязан считать налог по совокупной базе. То есть он должен сам сложить базы по зарплате и по дивидендам и удержать с работника суммарно за год 800 000 рублей. ФНС не должна будет пересчитывать НДФЛ, а работнику не придётся его доплачивать. Хотя фактически сумма налога за год не изменится.

Опытный бухгалтер выполнит все требования законодательства

Правила и сроки предоставления

Предоставление льготы применяется с месяца рождения, заключения договора о передаче в семью или усыновления ребенка.

Вычет предоставляется при условии подтверждении прав в порядке:

- Ежемесячного предоставления до достижения ограниченной законом величины дохода.

- Ежегодно с расчетом суммы дохода до установленного ограничения.

О прекращении права на вычет учащегося работник должен известить бухгалтерию. При несвоевременном извещении и возникновении переплаты сумма недоплаченного в бюджет налога уплачивается лицом самостоятельно с сопровождением декларации 3-НДФЛ.

Вычеты прекращаются при достижении 18-тилетнего возраста, прекращения обучения. Налогоплательщику предоставляется возможность получить льготу полностью в году прекращения права. Исключение составляет случай, когда ребенок прекратил обучение до достижения им 24-летнего возраста. В данной ситуации льгота прекращается в месяце окончания обучения. Во всех иных случаях утеря права возникает с января месяца, следующего за годом прекращения действия льготы.

Вычеты прекращаются при достижении 18-тилетнего возраста, прекращения обучения. Налогоплательщику предоставляется возможность получить льготу полностью в году прекращения права. Исключение составляет случай, когда ребенок прекратил обучение до достижения им 24-летнего возраста. В данной ситуации льгота прекращается в месяце окончания обучения. Во всех иных случаях утеря права возникает с января месяца, следующего за годом прекращения действия льготы.

Как оформить налоговый вычет на детей

Чтобы получить налоговый вычет на детей, сотрудник должен обратиться к работодателю с заявлением и документами, подтверждающими право на вычет (п. 3 ст. 218 НК РФ):

- свидетельство о рождении или усыновлении ребенка;

- свидетельство о регистрации брака;

- справка об установлении инвалидности;

- справка из учебного заведения, в котором обучается ребенок (если ребенок старше

18 лет); - соглашение об уплате алиментов, исполнительный лист или постановление суда о перечислении алиментов на содержание ребенка;

- документы, подтверждающие право на двойной вычет;

- иные документы в зависимости от ситуации.

Если сотрудник решит оформить вычет на ребенка через налоговую инспекцию или захочет опротестовать рассчитанную работодателем сумму, он придет к вам за Справкой о доходах и суммах налога физического лица за прошедший год. Она может потребоваться для заполнения и представления декларации по форме 3-НДФЛ. Налоговая инспекция должна проверить декларацию и документы в течение трех месяцев со дня их представления, то есть провести их камеральную проверку (п. 2 ст. 88 НК РФ).

По общему правилу деньги должны быть перечислены в течение месяца с момента окончания камеральной проверки и со дня получения заявления о возврате налога (п. 6 ст. 78 НК РФ).

Кому положен вычет в двойном размере

Вычет в двойном размере полагается в двух случаях: единственному родителю, если один из родителей отказался от вычета в пользу второго.

Ситуация 1: двойной вычет единственному родителю

Этот случай касается не только собственно родителя, но и усыновителя, приемного родителя, опекуна, попечителя (Письмо Минфина от 21.06.2021 № 03-04-05/48650).

Родитель считается единственным, если он не состоит в браке и может представить хотя бы один из документов:

- свидетельство о смерти второго родителя (Письмо Минфина от 16.02.2021 № 03-04-05/10596);

- справку из загса, в которой указано, что в свидетельстве о рождении запись об отце ребенка сделана со слов матери (Письма Минфина от 26.03.2020 № 03-04-05/23895, от 30.10.2018 № 03-04-05/78050);

- свидетельство о рождении ребенка, в котором в графе «Отец» стоит прочерк

(Письмо Минфина от 26.03.2020 № 03-04-05/23895); - решение суда о признании другого родителя безвестно отсутствующим (Письмо Минфина от 16.02.2021 № 03-04-05/10596)

Сам по себе развод не означает, что у ребенка остался только один родитель.

Опекун или попечитель для получения вычета должен представить документ из органов опеки, подтверждающий назначение его единственным опекуном или попечителем (Письмо Минфина от 14.12.2015 № 03-04-05/72969).

Если родитель не представил вам один из перечисленных документов, он не имеет права на двойной вычет, даже если второй родитель:

- не участвует в обеспечении ребенка, не платит алименты (Письмо Минфина от 12.03.2020 № 03-04-05/18934, от 16.06.2016 № 03-04-05/35111);

- никогда не состоял в браке с первым родителем или разведен (Письмо Минфина России от 30.10.2018 № 03-04-05/78050);

- лишен родительских прав (Письмо Минфина от 01.02.2016 № 03-04-05/4293, Письмо ФНС от 02.09.2015 № БС-3-11/3340@).

Если единственный родитель вступает в брак, удвоение вычета прекращается с месяца, следующего за месяцем регистрации отношений.

Особый порядок установлен для единственного родителя ребенка-инвалида:

- Сотрудник имеет право получать обычный детский вычет, размер которого зависит от того, какой это ребенок в семье.

- Налоговое законодательство устанавливает вычет за инвалидность ребенка для его родителей. Таким образом, двойной вычет единственному родителю на ребенка-инвалида = (вычет на ребенка по его очередности + вычет на ребенка-инвалида) х 2.

Ситуация 2: двойной вычет при отказе в пользу другого родителя

Один из родителей или приемных родителей вправе отказаться от вычета в пользу второго родителя.

Обратите внимание: у усыновителей, опекунов или попечителей такой возможности нет. Прежде чем назначить сотруднику двойной вычет, проверьте, соблюдены ли условия (Письма Минфина России от 14.12.2018 № 03-04-05/91182, от 06.02.2018 № 03-04-05/6880):

Прежде чем назначить сотруднику двойной вычет, проверьте, соблюдены ли условия (Письма Минфина России от 14.12.2018 № 03-04-05/91182, от 06.02.2018 № 03-04-05/6880):

- ребенок находится на обеспечении налогоплательщика;

- у обоих родителей или приемных родителей есть доходы, облагаемые НДФЛ по ставке 13%;

- суммарный доход родителя, который отказывается от вычета, с начала года не превысил 350 000 руб.

Запросите у второго родителя заявление об отказе от вычета и справку 2-НДФЛ с места работы. Форма 2-НДФЛ потребуется ежемесячно, ведь только так вы сможете отследить, до какого месяца работнику можно предоставлять удвоенный детский вычет (Письмо Минфина России от 20.05.2021 № 03-04-05/38445).

Размер стандартного налогового вычета на ребенка

|

На кого распространяется вычет |

Размер вычета, руб. |

|---|---|

|

Родитель, супруг (супруга) родителя, усыновитель |

|

|

Опекун, попечитель, приемный родитель, супруг (супруга) приемного родителя |

|

Перечень документов

Подтвердить право на получение льготы необходимо документально.

Для получения льготы в бухгалтерию достаточно предоставить:

- Заявление, поданное на имя руководителя или главного бухгалтера предприятия. Если работник трудоустроен в ИП обращение направляется индивидуальному предпринимателю.

- Копию документа (свидетельство), подтверждающего рождение ребенка.

- Для опекунов и попечителей – копию документа об опеке.

- При наличии инвалидности ребенка – документ, подтверждающий ограниченную дееспособность.

- Справку, выданную учебным заведением.

Прямого указания на периодичность представления справок об учебе нет в законодательстве. Основное требование – подтвердить факт обучения. Работники бухгалтерии предприятия могут запросить подтверждения учебы ежегодно или дважды в год – в начале календарного (январе) и учебного года (сентябре).

Существуют нестандартные случаи, когда лицо состоит с супругом в разводе, но уплачивает алименты на содержание. Или вариант, при котором супруг повторного брака не усыновляет ребенка, но фактически его содержит.

При заявлении на льготу данные категории лиц должны предоставить дополнительные документы:

- Для лиц, содержащих детей – свидетельство о заключении брака. В остальных случаях документ не требуется. Для получения льготы факт наличия или отсутствия брака между родителями, усыновителями значения не имеет. Необходимо также предоставить справку из управляющей компании или домоуправления о совместном проживании детей с родителями. Дополнительно можно получить заявление от супруга об обеспечении детей соискателем на вычет.

- Для лиц, уплачивающих алименты – документы, подтверждающие содержание (исполнительный лист) и факт уплаты сумм (выписку из расчетного счета). При наличном расчете подтверждением платежа может быть расписка супруга о регулярном получении средств.

Основная часть документов, за исключением справок целевого назначения, являются важными формами для соискателя льготы. К заявлению достаточно приложить копии документов.

Основная часть документов, за исключением справок целевого назначения, являются важными формами для соискателя льготы. К заявлению достаточно приложить копии документов.

Оригиналы могут быть запрошены для предъявления ответственным лицом бухгалтерии, аудитором, налоговым инспектором.

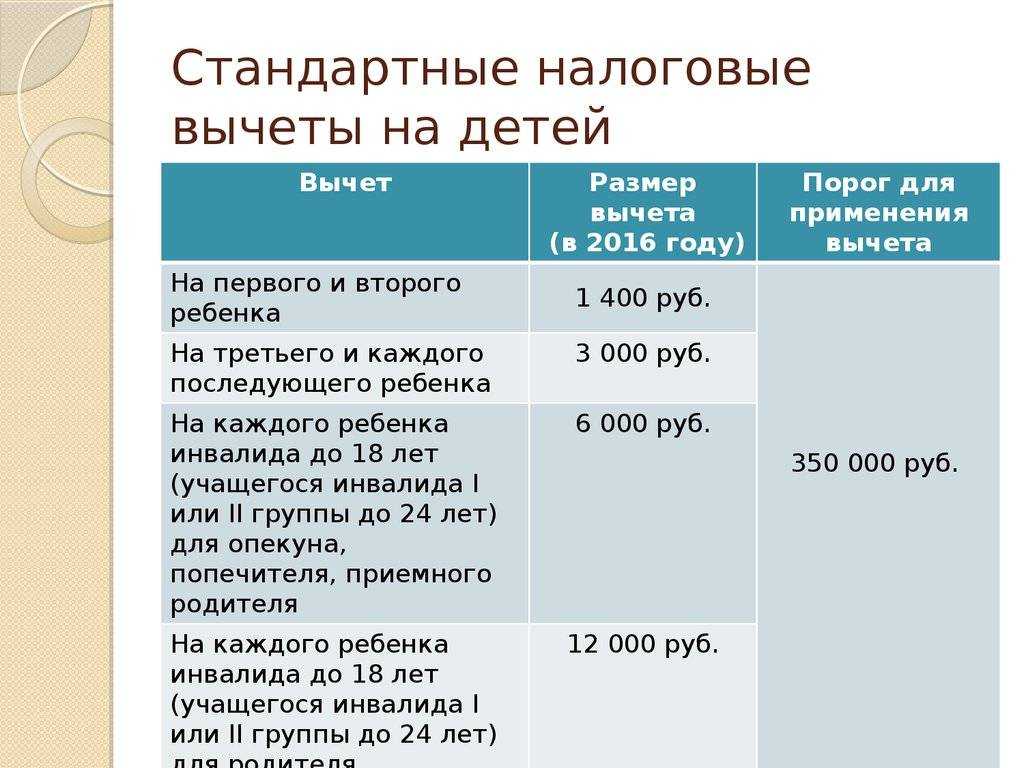

Виды и размеры налоговых вычетов на детей в 2024 году

Вид льготы, предоставляемой родителю ребенка, может меняться в зависимости от некоторых факторов. В Таблице 1 приведена информация о предусмотренных пп. 4 п. 1 ст. 218 НК РФ налоговых преференциях для работников, имеющих детей, и их размере.

Таблица 1 – Виды и размеры вычетов на детей

|

№ п/п |

Вид налогового вычета |

Размер налогового вычета |

|

1 |

На первого и второго ребенка. |

1 400 рублей. |

|

3 |

На третьего и последующих детей. |

3 000 рублей. |

|

4 |

На ребенка-инвалида, не достигшего 18-летнего возраста, или на ребенка-инвалида I или II группы, не достигшего 24-летнего возраста, получающего образование любого уровня на очном отделении. |

12 000 рублей. |

|

5 |

На ребенка-инвалида, соответствующего приведенным выше характеристикам, в том случае, если его воспитывает не родитель, а опекун/попечитель. |

6 000 рублей. |

Налоговый вычет на детей: что это такое и кто имеет право на вычет в 2023 году

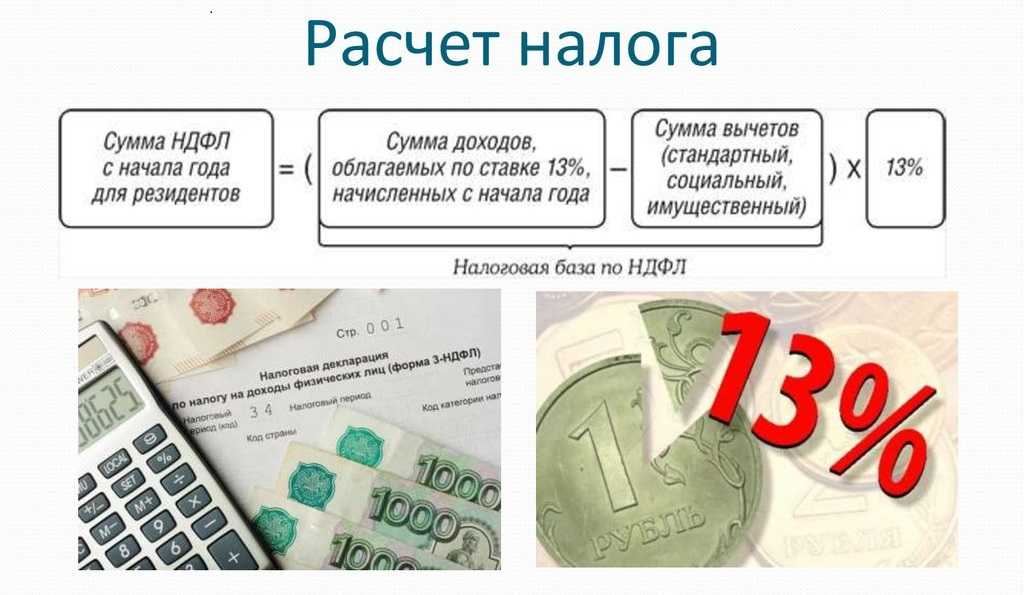

Порядок и суммы предоставления налогового вычета на детей регламентируются статьей 218 Налогового кодекса РФ. Подробную информацию о том, что такое налоговые вычеты, вы можете прочитать в смотреть с. Применительно к вычетам на ребенка – это сумма, с которой не удерживается 13% подоходного налога (НДФЛ).

Стандартный налоговый вычет на детей в 2023 г. производится на каждого ребенка

Право на возврат денег утрачивается в следующих случаях:

- совершеннолетие (или окончание учебного заведения в возрасте после 24 лет);

- официальный брак ребенка;

- его смерть.

Получить налоговый вычет на детей в 2023 г. имеет право каждый из родителей, в том числе приемные, а также опекуны и попечители.

В отношении детей какого возраста есть право на вычет

Многих родителей интересует вопрос – до какого возраста ребенка будет существовать правомочие на уменьшение базы. Ответ дан в ст. 218 НК РФ:

- либо до достижения им возраста 18 лет;

- либо до достижения им возраста 24 лет, но только при условии, что он учится на очном отделении в ссузе или вузе, либо является аспирантом, ординатором, интерном, курсантом.

С утратой права на уменьшение базы после достижения каким-либо ребенком соответствующего возраста размеры вычета, исчисляемые из очередности рождения (усыновления) детей, не меняются.

Пример. У гражданки 3-е детей. Одному из них – 6 лет, а второму исполнилось 19, при этом он не учится по очной форме, третьему же – 10 лет. До исполнения второму 18 лет гражданке уменьшали базу по НДФЛ на 5800 рублей. Теперь же ей будут платить:

- 1400 рублей – за 1-го ребенка;

- 3000 – за 3-го (то есть общая сумма – 4400).

Новые правила вычета по НДФЛ на детей в 2024 году: предельная величина доходах

С начала 2024 года в России вступили в силу новые правила по вычету по налогу на доходы физических лиц (НДФЛ) на детей. Одной из основных изменений стала установка предельной величины дохода для получения вычета.

В соответствии с новыми правилами, предельная величина дохода, при которой возможно получение вычета по НДФЛ на детей, составляет 250 тысяч рублей в год на одного ребенка. Это означает, что если доходы родителей превышают данную сумму, они лишаются права на получение вычета.

Вычет по НДФЛ на детей представляет собой определенную сумму, которую родители могут вычитать из своего налогового обязательства за каждого ребенка. При этом, вычет предоставляется только в случае, если ребенок не является налоговым резидентом другого государства.

С учетом новых правил, родители могут получить вычет по НДФЛ на детей в размере 12 000 рублей в месяц на каждого ребенка. Для получения вычета необходимо предоставить определенные документы, подтверждающие факт наличия детей и их проживание в семье.

Однако, стоит отметить, что новые правила вычета по НДФЛ на детей не затрагивают ранее установленные ограничения на получение вычета, такие как возраст ребенка и его состояние здоровья. Таким образом, родители могут продолжать получать вычет на детей старше 18 лет, а также на детей-инвалидов.

Новые правила вычета по НДФЛ на детей в 2024 году предусматривают установление предельной величины дохода для получения вычета. При этом, ограничения на возраст ребенка и его состояние здоровья остаются прежними. Подтверждение права на вычет осуществляется путем предоставления соответствующих документов.