Что меняется в уже посчитанных налогах?

Т.к. изменения проводятся задним числом, то необходимо разобраться как они влияют на наши налоги, которые уже были посчитаны и уплачены. Нам нужно разобрать четыре ситуации.

Первая ситуация. В течение 2023 года вы заплатили свои фиксированные страховые взносы за 2022 год и уменьшили с их помощью налог. Изменения никак не повлияли на эту операцию. Вы имели право так делать как до изменений, так и после. Ничего предпринимать не нужно.

Вторая ситуация. В течение 2023 вы частично заплатили фиксированный взнос за 2023 год (пользуясь рекомендациями от ФНС — с помощью Заявления о заморозке или статуса 02) и уменьшили налоги. И тут тоже ничего предпринимать не требуется. После внесения изменений вы так же имеете право на подобное уменьшение, только теперь даже платить взносы не обязательно.

Третья ситуация. В 2023 году вы заплатили свой один процент от дохода свыше 300 тысяч за 2022 год и уменьшили на него налоги. Как и в прошлых пунктах, ничего дополнительно предпринимать не нужно. Изменения не повлияли на эту операцию.

Четвёртая ситуация. В течение 2023 года вы платили один процент за 2023 год, подавая Заявление о заморозке или используя платежи со статусом 02. И с помощью этого одного процента уменьшали свои налоги. А вот так по новым правилам делать нельзя. Если это про вас, то подписывайтесь на телеграм-канал налоговой и ждите официальных разъяснений. Мы считаем, что ФНС выскажется в нашу с вами пользу, но пока этого не произошло надо помнить, что формально вы считали налоги неправильно.

Как действовать

Так что с учетом информации, имеющейся на данный момент, порядок действий такой:

- заранее до соответствующей порции патента платим нужную сумму в счет взносов. Платим:

- или на ЕНС, и тогда обязательно надо подать заявление о том, что на ЕНС пришли именно взносы. Иначе налоговики не будут знать, что это за платеж. Образец платежки можно найти в письме ФНС или на промостранице. Форма заявления, равно и где ее искать, нам не известна;

- или – второй вариант – платим взносы по реквизитам, почти как раньше, по КБК взносов, указывая эти реквизиты в платежке. Эта возможность предусмотрена только на 2023 год. Не далее как сегодня ФНС разрешила это делать даже вопреки норме закона (подробнее). Также напомним, что ИП теперь платят взносы в совокупном фиксированном размере, а не как раньше – отдельно в ПФ и отдельно на ОМС. Это сделано в связи с объединением ПФ и ФСС. Соответственно, оформляя платежку (если без заявления) надо учесть, что КБК для взносов будет общий: 18210202000011000160. Проверить это, а также найти другие свежие КБК можно в письме ФНС или на промостранице. Там же есть образец и для такой платежки. Кроме того, все платежи теперь идут на Тульское казначейство. Так что платить по тем же реквизитам, что и в прошлом году, нельзя;

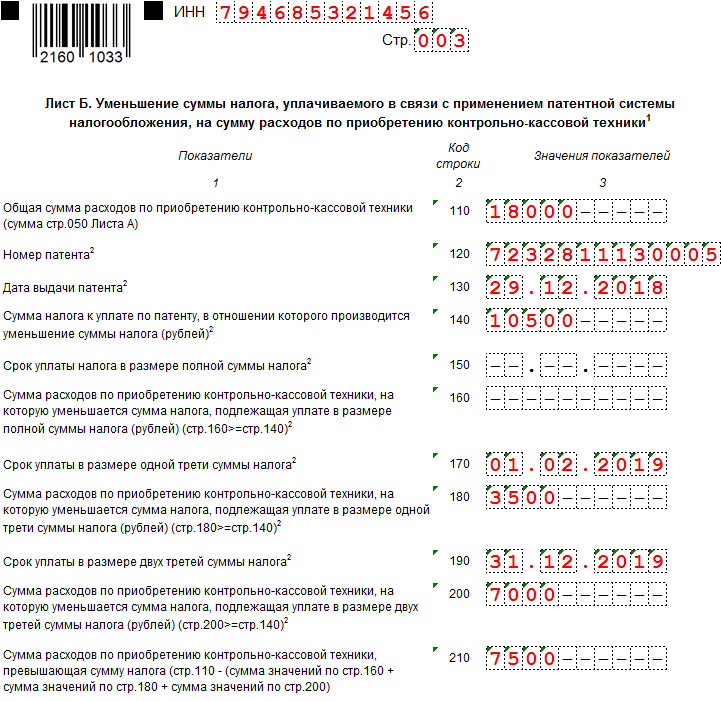

- подаем уведомление об уменьшении налога по ПСН на взносы. Лучше это сделать за 20 рабочих дней до срока уплаты патента. Именно столько, как считают налоговики, отведено им на рассмотрение этой бумаги. Кто подавал позже, в прошлые годы сталкивались с недоимкой. Как и на что таковая повлияет в нынешних условиях – неизвестно. Так что лучше не рисковать;

- или перестраховываемся и подаем оба уведомления: названное и об исчисленных суммах. Второе подается не позднее, чем за 5 рабочих дней до уплаты налога по ПСН. Особенно есть смысл перестраховаться, если заплатили взносы и подали уведомление об уменьшении патента менее, чем за 20 рабочих дней до срока уплаты патента. Как ни крути, а в этот срок сформируется обязанность на ЕНС. А ведь нужно, чтобы она возникла не в изначальной сумме, вписанной в патент, а в сумме, уменьшенной на взносы. Уведомление об исчисленных суммах налоговики, скорее всего, учтут раньше, чем уведомление об уменьшении патента, даже если обе эти «бумаги» подать одновременно;

- уведомление об исчисленных суммах точно не нужно, если совпали два обстоятельства: патент за счет взносов уменьшается до нуля (не будет платежа, который надо идентифицировать как платеж за патент), и если уведомление об уменьшении подано более чем за 20 рабочих дней (налоговики успеют его рассмотреть и обнулить налоговую обязанность по патенту, учитываемую на ЕНС);

- платим остаток нужной порции патента в срок, указанный в патенте. Платим, опять же, или на ЕНС, или на реквизиты патента, включив их в платежку. Во втором случае можно, скорее всего, не подавать уведомление об исчисленных суммах – платежка сыграет роль такого уведомления. Особенно, если успели вовремя (за 20 рабочих дней) подать уведомление об уменьшении патента на взносы.

Новые правила для патентов на промышленные образцы

В 2024 году в России вступают в силу новые правила, касающиеся патентов на промышленные образцы. Эти изменения направлены на упрощение процесса подачи заявки и снижение затрат на оформление патента.

Одним из основных изменений является сокращение оплаты за подачу заявки на патент. Согласно новым правилам, взнос за подачу заявки на патент на промышленный образец будет уменьшен. Это позволит существенно снизить финансовые затраты предпринимателей и упростить доступ к оформлению патента.

Кроме того, изменения коснутся и ежегодных платежей за поддержание патента на промышленный образец. Новые правила предусматривают уменьшение размера ежегодных платежей, что также окажет положительное влияние на бизнес-среду и стимулирует развитие инноваций.

| Уменьшение платежей: | Вид платежа: | Размер уменьшения: |

|---|---|---|

| Первоначальный взнос за подачу заявки | 1 000 рублей | Уменьшился на 50% |

| Платеж за оформление патента | 5 000 рублей | Уменьшился на 30% |

| Ежегодный платеж за поддержание патента | 10 000 рублей | Уменьшился на 20% |

Такие изменения рассчитаны на поддержку предпринимательской активности и развитие индустрии патентования в России. Упрощение процедуры получения патента и снижение платежей поможет стимулировать предпринимателей к внедрению новых идей и разработок, что положительно повлияет на экономику страны.

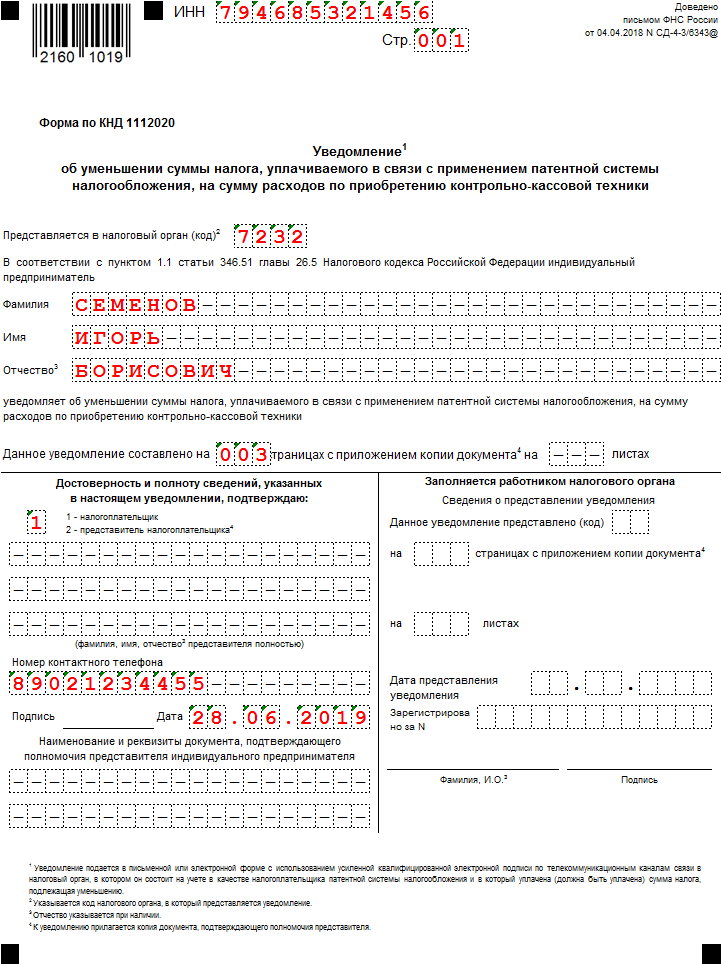

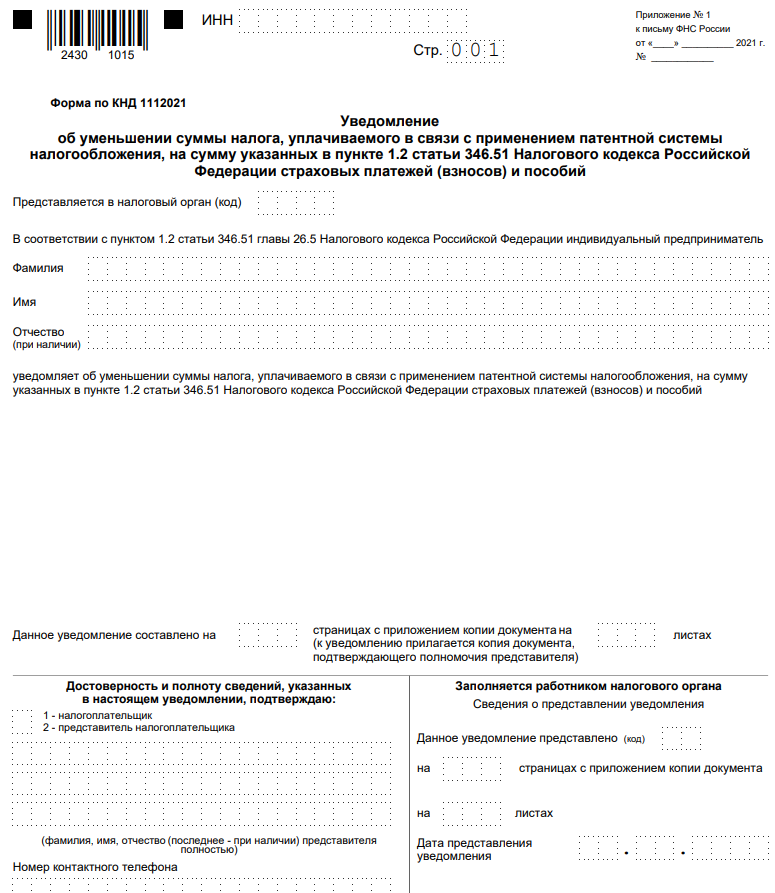

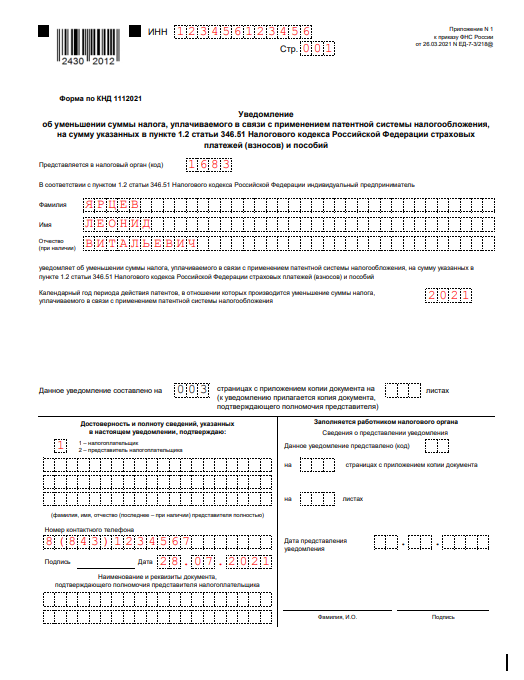

Уведомление об уменьшении стоимости патента на страховые взносы

Уважаемый предприниматель!

Сообщаем Вам о возможности уменьшения стоимости патента на страховые взносы в 2024 году в соответствии с Положением о порядке учёта и уплаты единого налога на вмененный доход (ЕНВД) и страховых взносов для отдельных видов деятельности, утвержденным Приказом Минфина России от 18 декабря 2022 года № 260н.

Уведомление должно быть подано не позднее, чем за 30 календарных дней до даты начала учетного периода, на который подается уведомление об уменьшении стоимости патента. Сведения о порядке подачи уведомления и необходимых документах указаны в Листе А приложения Постановления Правительства Российской Федерации от 23 декабря 2022 года № 3665-п «О порядке релиза и учета патентов на вмененный доход и патентов на осуществление отдельных видов деятельности».

При подаче уведомления об уменьшении стоимости патента на страховые взносы необходимо предоставить следующие документы:

- Заявление в произвольной форме.

- Копию патента на осуществление видов деятельности, указанных в уведомлении.

- Документы, подтверждающие основания для уменьшения стоимости патента на страховые взносы.

Уведомление об уменьшении стоимости патента на страховые взносы подается в налоговый орган по месту нахождения принимающей стороны не позднее, чем за 30 календарных дней до начала учетного периода, на который подается уведомление.

В случае непредоставления уведомления об уменьшении стоимости патента на страховые взносы или неправильного заполнения уведомления налоговый орган вправе принять решение об увеличении стоимости патента и дополнительном начислении суммы патента в размере неоплаченного страхового взноса.

На какие расходы можно снизить налог

Одним из минусов патентной системы ранее считалось то, что предприниматели не могли вычесть из налога расходы на страховые взносы. При этом такая возможность была на всех других льготных режимах. Но после отмены ЕНВД предприниматели стали массово применять патентную систему, а чтобы переход не был слишком болезненным, законодатели решили смягчить правила ПСН.

Среди прочих послаблений, в статье 346.51 НК РФ появился пункт 1.2, который разрешил снижать стоимость патента на такие расходы:

- на страховые взносы, которые ИП платит за себя и своих работников;

- на оплату больничных пособий (первые три дня болезни);

- на отчисления по договорам добровольного страхования работников на случай нетрудоспособности.

Какие страховые взносы могут быть учтены в уменьшение налога

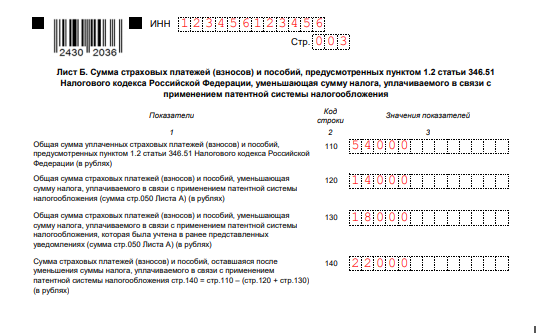

Страховые взносы, уплаченные индивидуальными предпринимателями, могут быть учтены в уменьшение налога по патентной системе налогообложения. Это позволяет снизить сумму налоговых обязательств и увеличить финансовую эффективность предпринимательской деятельности.

Сумма страховых взносов, которая может быть засчитана в уменьшение налога, определяется по формуле, установленной законодательством. В соответствии с ней, учитываются размеры минимального и максимального доли отчислений, которые осуществляются на обязательное социальное страхование в случае временной нетрудоспособности, беременности и родов, престарелости и потери кормильца.

Помимо этого, учитываются также страховые взносы, уплаченные на обязательное медицинское страхование, социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также взносы на фонд обязательного страхования вкладов.

Важно отметить, что для того чтобы быть учтенными при исчислении налога по патенту, страховые взносы должны быть уплачены в установленные сроки и в соответствии с законодательством

Примеры уменьшения

Чтобы лучше понять приведённые выше правила, разберём их на конкретных примерах. Двигаться будем от простого к сложному.

Пример 1. Вычет сумм, относящихся к иным периодам

ИП без работников приобрёл патент сроком действия с 01.01.2023 по 31.03.2023 стоимостью 30 000 рублей. Он перечислил такие суммы взносов:

- 5 000 рублей в январе – задолженность по фиксированным отчислениям за 2022 год;

- 10 000 рублей в феврале – взносы в ПФР за себя по итогам 2022 года, рассчитанные как 1% с дохода более 300 000 рублей;

- 15 000 в марте – часть взносов за 2022 год.

Несмотря на то что два первых платежа начислены за другой период, уменьшить сумму патента на них можно (правило 1). Вычет составит 5 000 + 10 000 + 15 000 = 30 000 рублей, что равно стоимости патента. Значит, платить за него не придётся.

Пример 2. Вычет взносов, уплаченных до покупки патента

ИП без работников приобрёл патент на срок с 01.04.2023 по 30.06.2023 стоимостью 25 000 рублей. Он перечислил на страхование:

- в феврале (до покупки патента) – в счёт фиксированных отчислений – 20 000 рублей;

- в мае (патент уже действовал) – сумму страховых взносов в ПФР за себя по итогам 2022 года (1% с дохода более 300 000) – 7 000 рублей.

К вычету можно принять обе суммы (правила 1 и 2): 20 000 + 7 000 = 27 000 рублей. Это больше стоимости патента, поэтому она будет уменьшена до нуля. ИП подал уведомление 01.06.2023 и не должен платить за патент.

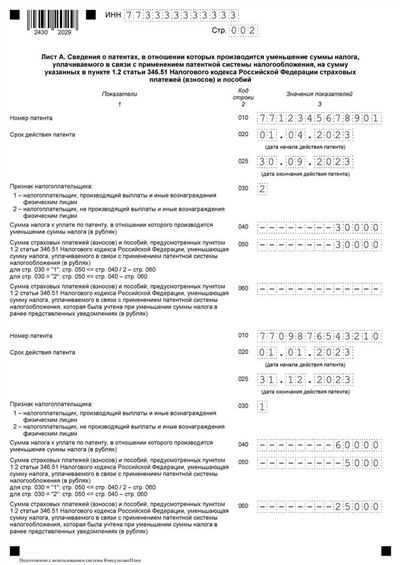

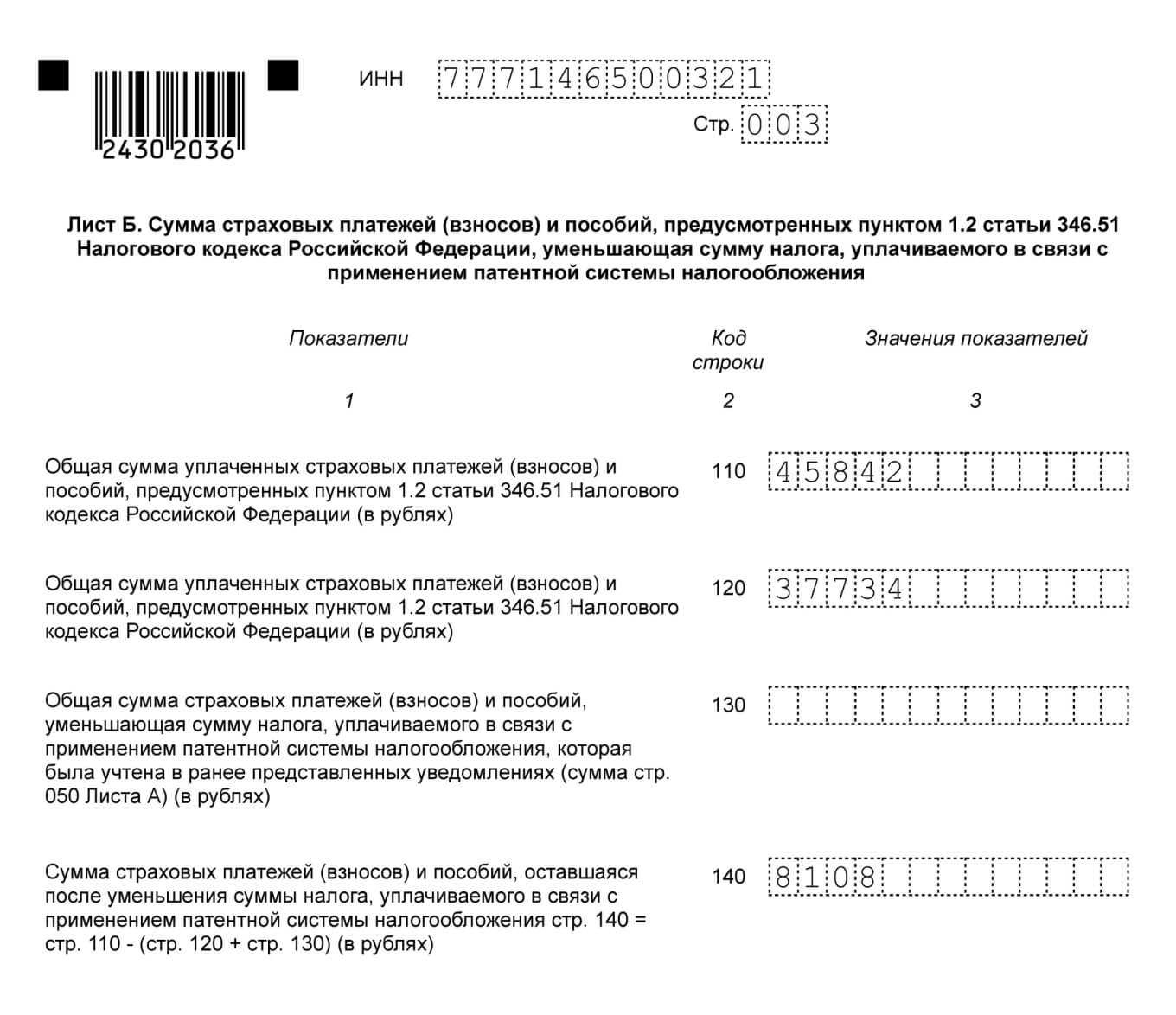

Пример 3. Снижение стоимости патента, который оплачивается частями

Теперь о том, как уменьшить стоимость патента на страховые взносы частями (правило 4). ИП без сотрудников приобрёл патент на год за 60 000 рублей. Срок оплаты первой части (20 000 рублей) – 15 апреля.

В течение года этому ИП нужно заплатить страховых отчислений на сумму 62 874 рубля, в том числе:

- 45 842 рубля – фиксированные страховые взносы в 2023 за себя;

- 17 032 рублей – переменная часть в ПФР, то есть 1% сверх дохода 300 000 рублей (за 2022 год).

Вторая часть стоимости патента – 40 000 рублей – должна быть оплачена до конца года. Остаток взносов ИП полностью оплатил к 5 октября. 15 октября он подал повторное уведомление, указав в нём общую сумму вычета – 60 000 рублей. Таким образом, за патент ему платить не нужно.

Пример 4. Несколько патентов в разные периоды, с работниками и без

В этом примере показано:

- как можно распределить вычет между несколькими патентами (правило 5);

- как можно уменьшить стоимость патента, срок которого уже окончен (правило 3);

- как уменьшить стоимость, если работник есть только на одном виде «патентной» деятельности (правило 6).

ИП приобрёл патенты на такие периоды:

- 01.01.2023-31.03.2023 стоимостью 46 000 рублей (без работников);

- 01.01.2023-30.06.2023 стоимостью 66 000 рублей (используется наёмный труд).

10 июня ИП подал уведомление (хотя срок действия первого патента истёк). К этому дню им были уплачены взносы в общей сумме 60 000 рублей. Поскольку у ИП есть работники по второму патенту, снижение может составить не более 50% суммы каждого из них. Поэтому в уведомлении предприниматель указал такие вычеты:

- по первому патенту – 23 000 рублей (50% от 46 000);

- по второму патенту – 33 000 рублей (50% от 66 000).

Общая сумма вычета составила 56 000 рублей, значит, осталась «переплата» взносов в сумме 4 000 рублей (60 000 – 56 000). Её можно будет использовать в будущем.

Ещё один патент приобретён за 36 000 рублей на срок с 01.07.2023 по 31.12.2023. ИП с предыдущего месяца перестал использовать наёмный труд – работника он уволил ещё в июне. Соответственно, стоимость нового патента он может уменьшить на сумму страховых взносов без ограничения в 50%.

20 августа предприниматель уплатил на своё страхование 30 000 рублей. Тут пора вспомнить, что после прошлого уменьшения патента на взносы у него осталось 4 000 рублей «переплаты». Поэтому стоимость нового патента можно снизить на 34 000 рублей. Получается, что доплатить за него придётся всего 2 000 рублей.

Мы рассмотрели, как работает уменьшение стоимости патента на сумму страховых взносов. Оно даёт предпринимателям на ПСН хорошую возможность сократить обязательные платежи и делает систему гораздо более привлекательной, чем раньше.

Изменения в размере патентного взноса за программы для ЭВМ

Согласно изменениям, вступающим в силу с 1 января 2024 года, размер патентного взноса за программы для электронно-вычислительных машин (ЭВМ) будет существенно уменьшен. Это решение принято с целью стимулирования развития инновационных технологий и программного обеспечения.

Новые ставки патентного взноса за программы для ЭВМ будут следующими:

| Категория заявителя | Тариф |

|---|---|

| Физическое лицо | 3500 рублей |

| Юридическое лицо, малое или среднее предприятие | 6000 рублей |

| Юридическое лицо, не являющееся малым или средним предприятием | 12000 рублей |

Ранее действовавшие тарифы составляли в среднем в два раза больше указанных ставок. Такое значительное снижение размеров патентных взносов должно стимулировать больше заявлений на регистрацию программ для ЭВМ и предоставить налоговые льготы для разработчиков.

Изменения в размере патентного взноса за программы для ЭВМ пообещаны быть долгосрочными и стабильными, что даст возможность планирования бюджета на исследования и разработки для компаний и индивидуальных разработчиков.

Рекомендации по учету страховых взносов в 2024 году

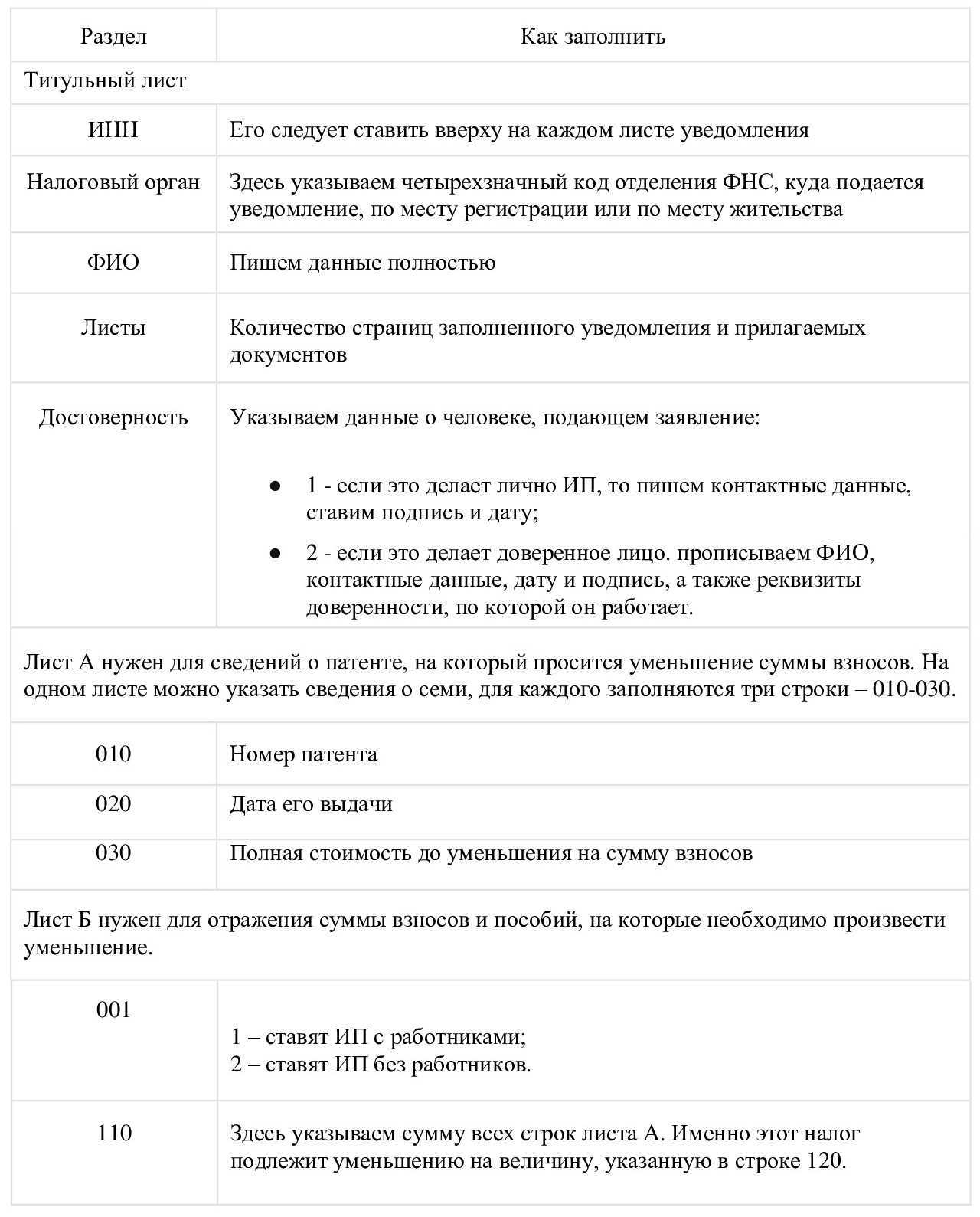

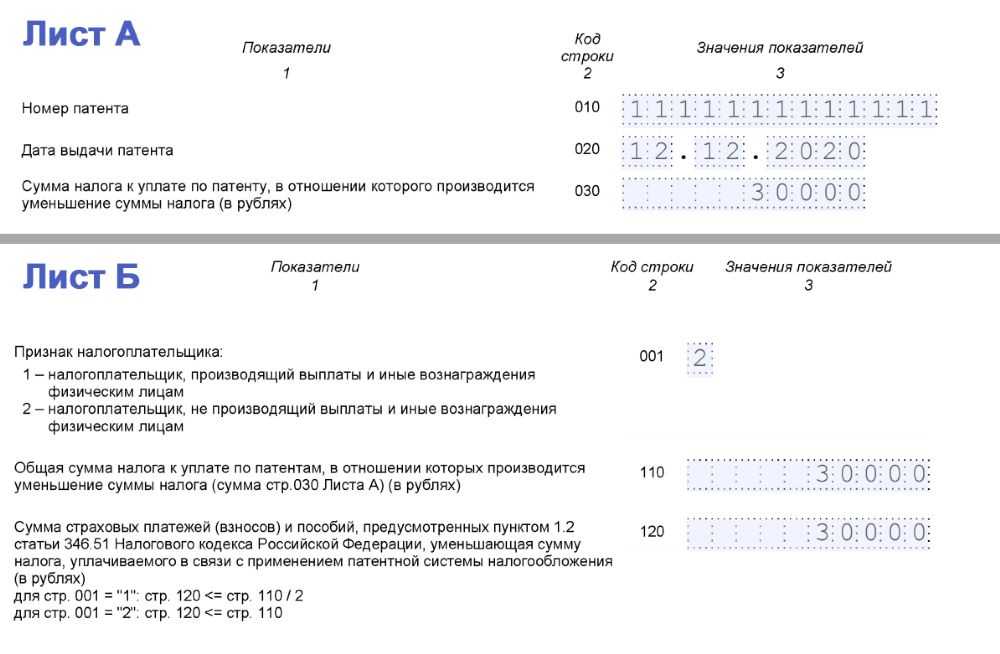

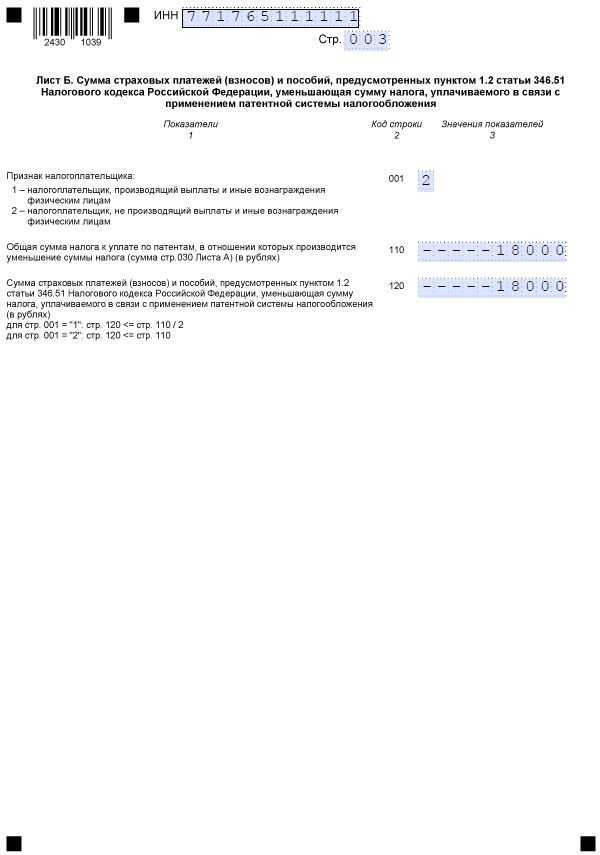

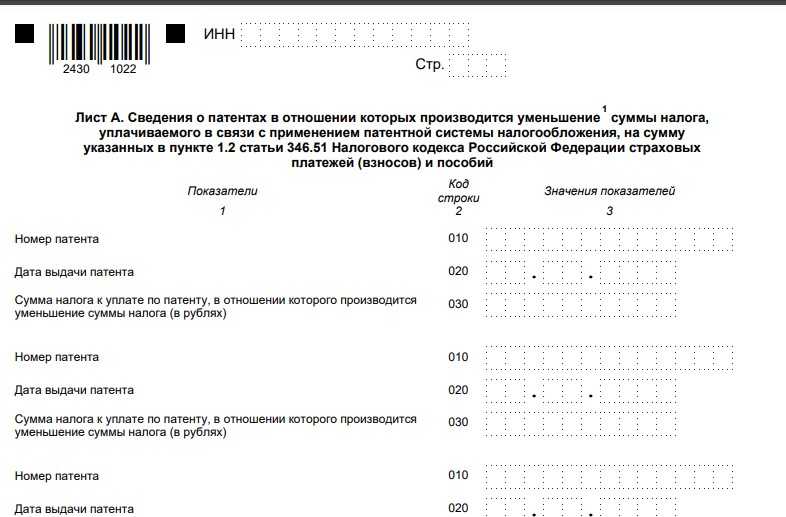

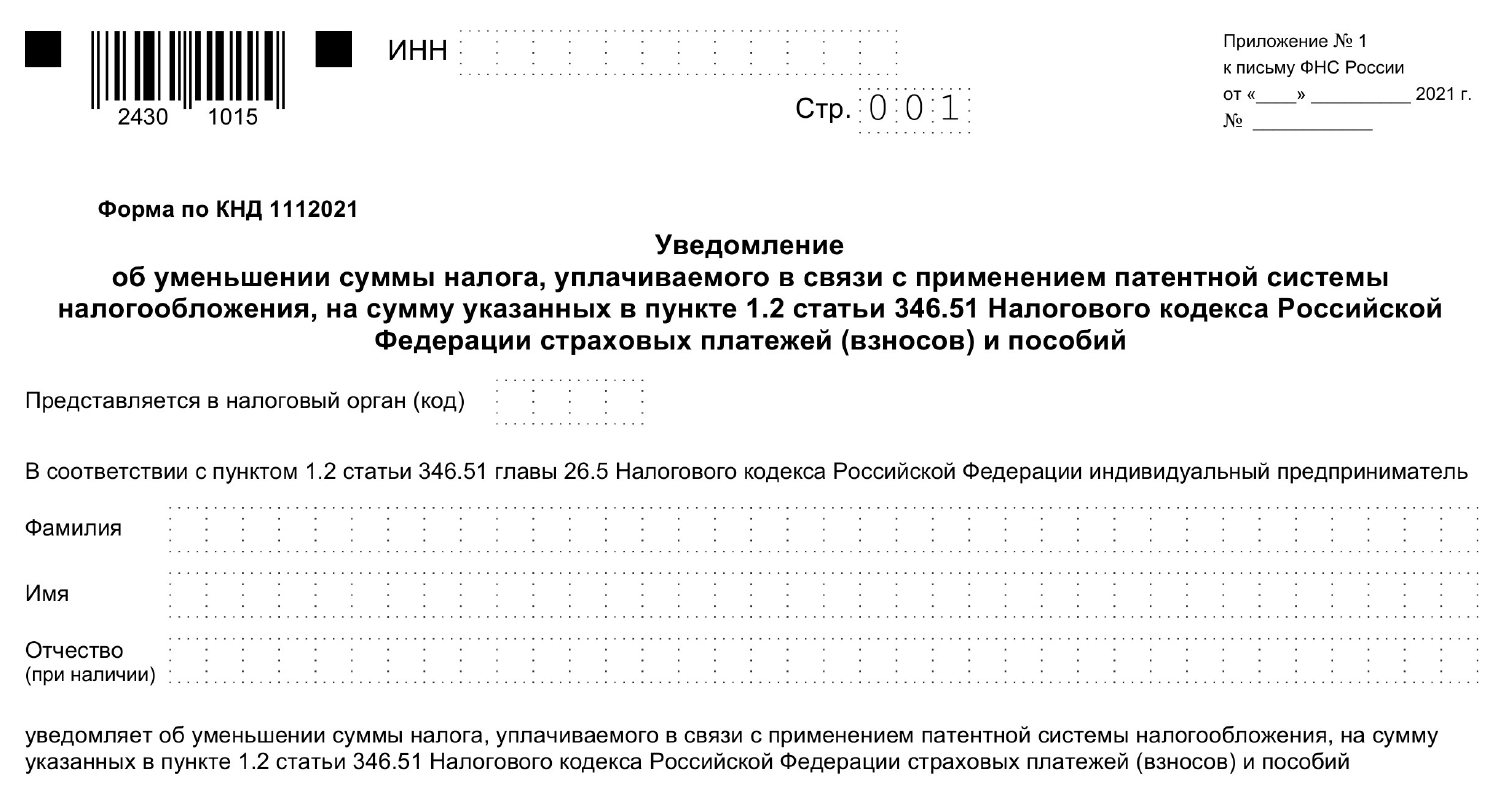

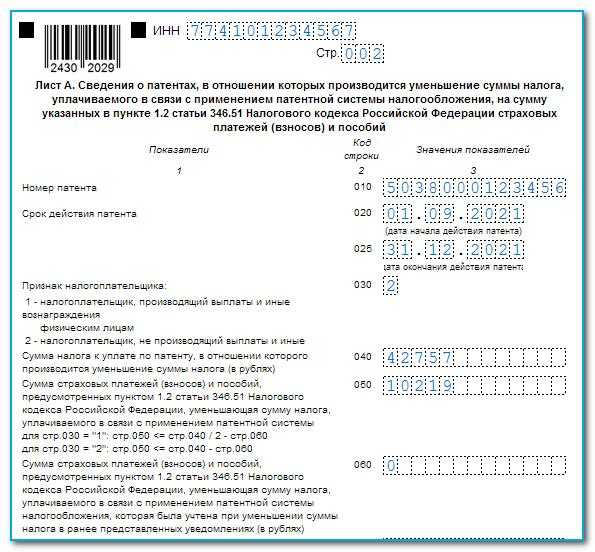

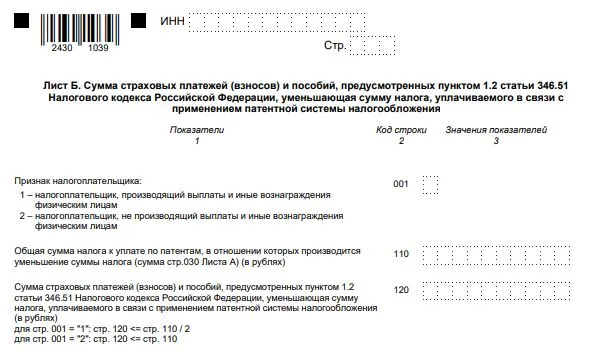

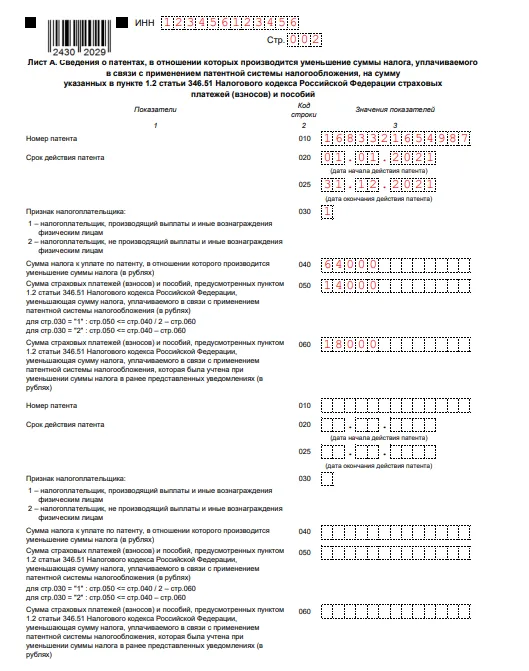

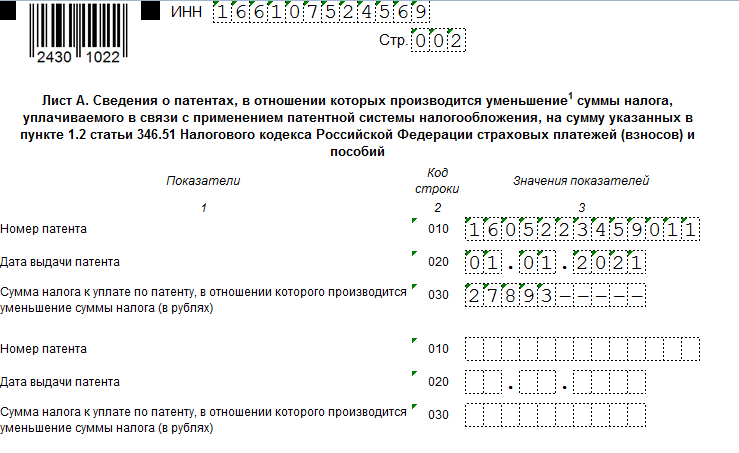

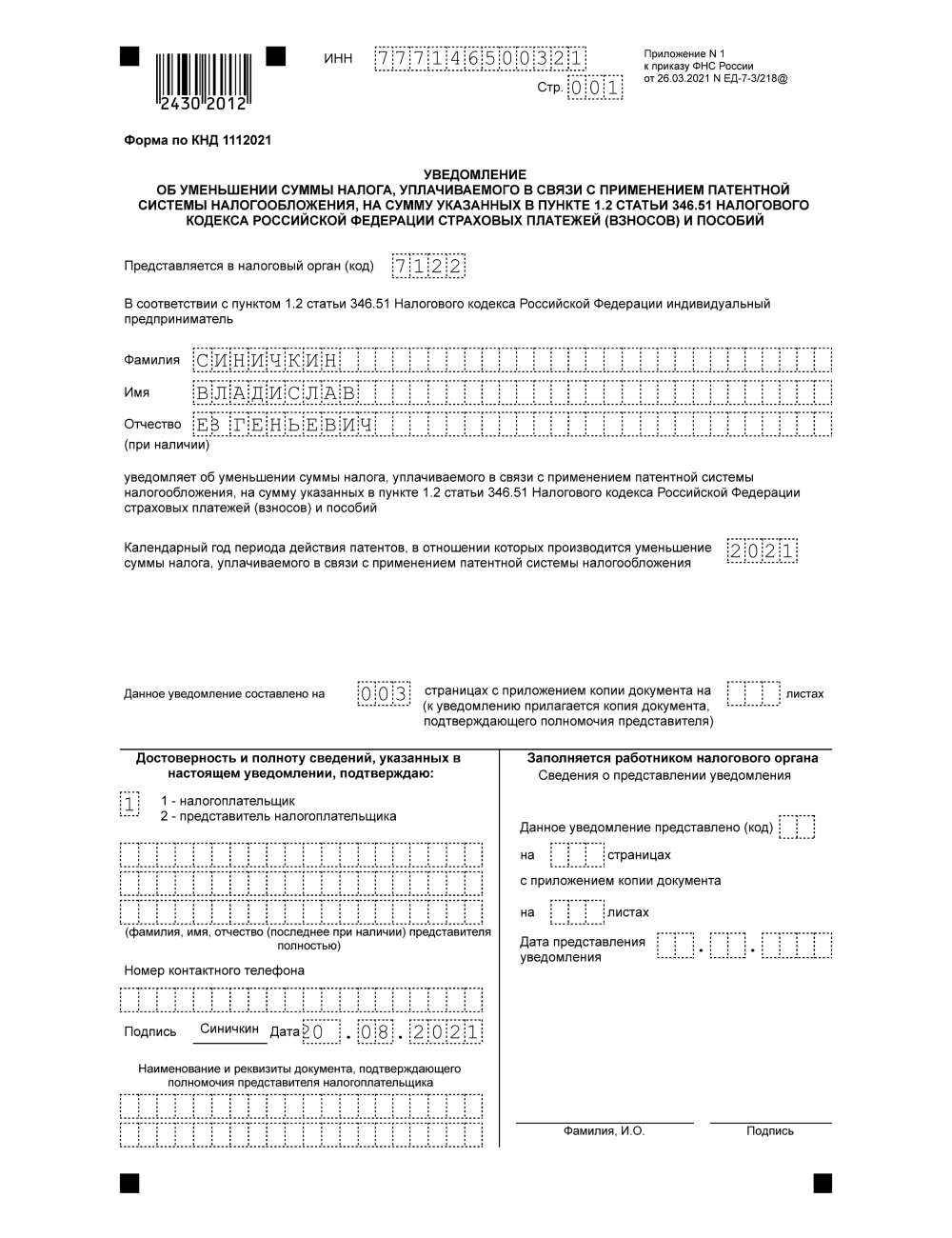

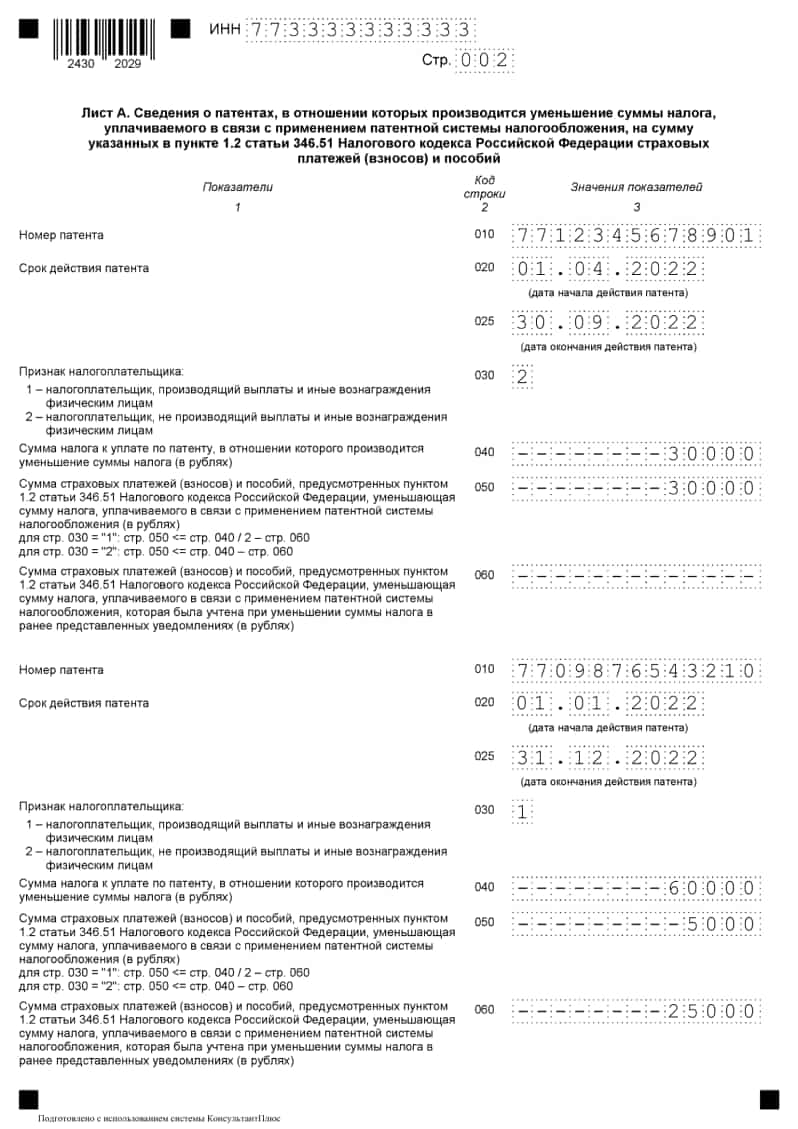

Лист А

На Листе А укажите информацию о патентах, стоимость которых вы хотите уменьшить.

- строка 010 — номер патента

- строка 020 — дата начала действия патента;

- строка 025 — дата окончания действия патента;

- строка 030 — признак налогоплательщика:

если предприниматель платит работникам, выбираем “1”,

если трудится один, указываем “2”; - строка 040 — указываем сумму, которую нужно заплатить по патенту;

- строка 060 — указываем сумму, на которую уже уменьшили налог по патенту, если подаём уведомление на уменьшение патента не в первый раз;

- строка 050 — здесь уточняем, в каком размере можем зачесть налог по патенту.

Если в строке 030 выбрали “1”, строка 050 не может быть больше разницы:

Строка 040 * 50% — Строка 060.

Если в строке 030 указали “2”, строка 050 не может быть больше разницы:

Строка 040 — Строка 060.

Кто может уменьшить налог на величину уплаченных взносов

Уведомление на уменьшение патента на страховые взносы предназначено для индивидуальных предпринимателей, которые уплачивают страховые взносы по упрощенной системе налогообложения (УСН). В рамках данного уведомления предусмотрено уменьшение налога на величину уплаченных взносов.

Для подачи уведомления необходимо собрать следующие сведения и документы:

- Учет правила зачисления и учет нового порядка учета стоимости патента.

- Учет порядка подачи уведомления на новый патент и учет срока подачи уведомления на уменьшение патента.

- Информация о величине уплаченных взносов, которая должна быть подтверждена документами.

Важно соблюдать требования по составлению уведомления и представлению документов. Уведомление на уменьшение патента на страховые взносы должно быть составлено в письменной форме и передано в налоговый орган в установленный срок

Документы, необходимые для подачи уведомления на уменьшение патента, включают:

- Уведомление в установленной форме.

- Копию действующего патента.

- Документы, подтверждающие величину уплаченных взносов.

Важно помнить, что подача уведомления на уменьшение патента должна производиться до окончания срока его действия. В противном случае, уменьшение налога на величину уплаченных взносов может не быть осуществлено

Поэтому рекомендуется внимательно изучить требования и сроки подачи уведомления.

Лист А Сведения о патентах

Уведомление о уменьшении страховых взносов вступает в силу с 1 января 2024 года и действует до окончания срока, установленного законодательством.

| Наименование патента | Дата подачи заявления | Дата выдачи патента | Срок действия патента | Учетная запись ПСН |

|---|---|---|---|---|

| Патент на производство и реализацию товара «А» | 01.02.2022 | 15.03.2022 | 01.04.2022 — 31.03.2023 | 0123456789 |

| Патент на производство и реализацию товара «Б» | 10.05.2021 | 20.06.2021 | 01.07.2021 — 30.06.2022 | 9876543210 |

| Патент на производство и реализацию товара «В» | 05.09.2022 | 10.10.2022 | 01.11.2022 — 31.10.2023 | 5432109876 |

Дополнительную информацию об уведомлении на уменьшение страховых взносов 2024 года можно получить в налоговых органах или ознакомиться с полным текстом уведомления на официальном сайте налоговой службы.

Лист Б Страховые взносы

Уменьшение патента на страховые взносы вступает в силу с 1 января 2024 года и применяется по достижении установленной стоимости патента.

Уведомление о уменьшении страховых взносов по патенту

Данное уведомление призвано ознакомить вас с изменениями в правилах учета страховых взносов по патентам и информировать о сроке, до которого можно подать заявление на уменьшение страховых взносов.

Подача уведомления о уменьшении страховых взносов

Для подачи уведомления о уменьшении страховых взносов необходимо предоставить следующие сведения:

- Номер патента;

- Сведения о стоимости патента;

- Сведения о сроке уменьшения страховых взносов;

- Иные требуемые документы и информацию, указанные в правилах уведомления.

Уведомление о уменьшении страховых взносов подается в налоговую службу до установленного срока и подлежит проверке. После проверки уведомления и соответствующих документов, налоговая служба принимает решение об уменьшении страховых взносов.

Правила уменьшения страховых взносов

Согласно правилам учета страховых взносов по патентам, уменьшение взносов возможно при достижении определенной стоимости патента. Данное уведомление содержит информацию о сроке, до которого можно подать заявление на уменьшение страховых взносов.

Сведения об уведомлении о уменьшении страховых взносов

Срок подачи уведомления о уменьшении страховых взносов указан в налоговом релизе и зависит от конкретных условий патента и его стоимости. После получения уведомления и необходимой документации, налоговая служба рассматривает заявление и принимает решение о возможности уменьшения страховых взносов и их размере.

Пример сведений о страховых взносах

Патент

Стоимость

Срок подачи уведомления

Патент 1

100 000 рублей

До 31 марта 2024 года

Патент 2

150 000 рублей

До 30 июня 2024 года

Патент 3

200 000 рублей

До 30 сентября 2024 года

Уведомление на уменьшение патента на страховые взносы 2024

Уведомление о уменьшении патента на страховые взносы является важным документом для лиц, занимающихся предпринимательской деятельностью на основе патента. Согласно новым правилам и порядку уменьшения патента с 2024 года, уведомление о уменьшении патента на страховые взносы требуется подать в налоговый орган до определенного срока.

При установленных сроках подачи уведомления, предприниматели должны предоставить сведения о страховых взносах, уплаченных на основании патента, а также указать новую величину страховых взносов, которую они предложили установить для будущего налогового периода.

Для подачи уведомления на уменьшение патента на страховые взносы 2024 года следует придерживаться следующих правил:

- Заполните уведомление на уменьшение патента на страховые взносы в соответствии с формой, предоставленной налоговым органом.

- Укажите сведения о страховых взносах, уплаченных на основании патента, за предыдущий налоговый период.

- Определите новую величину страховых взносов, которую Вы предлагаете установить для будущего налогового периода.

- Укажите причины и обоснование уменьшения патента на страховые взносы. Это могут быть изменения в объеме предпринимательской деятельности, снижение стоимости услуг или товаров, изменение правил либо другие факторы, влияющие на величину страховых взносов.

- Соблюдайте сроки подачи уведомления в налоговый орган. Уведомление должно быть подано до определенной даты, которая указывается в налоговом законодательстве.

Подача уведомления на уменьшение патента на страховые взносы 2024 года является обязательной процедурой для всех предпринимателей, работающих по патенту. В случае неподачи или нарушения срока подачи уведомления, налоговый орган может применить штрафные санкции.

Учет в С

Срок подачи уведомления об уменьшении патента составляет 30 дней со дня, следующего за днем выплаты страхового взноса. Уведомление должно быть подписано лично предпринимателем и содержать все необходимые данные о патенте и страховых взносах.

При учете уменьшения патента на страховые взносы необходимо учесть следующие моменты:

- Уведомление об уменьшении патента должно быть представлено в налоговый орган вместе с документами, подтверждающими факт платежа страховых взносов и регистрации патента.

- Уведомление об уменьшении патента должно быть подано в письменной форме на специальном утвержденном бланке и содержать все необходимые сведения об изменении патента и страховых взносах.

- Уведомление должно быть подписано предпринимателем и заверено печатью, если таковая имеется.

- Уведомление об уменьшении патента на страховые взносы должно быть подано не позднее 30 дней с момента возникновения основания для его уменьшения.

Уведомление об уменьшении патента на страховые взносы в 2024 году позволяет предпринимателю снизить стоимость страховых взносов в соответствии с новыми правилами учета патентов на уменьшение. В случае неправильного оформления уведомления или его несвоевременной подачи, предпринимателю может быть начислен дополнительный налог или утверждена штрафная санкция.

Уведомление до релиза

Мы хотим вас предупредить о возможном уменьшении патента на страховые взносы с 2024 года. Все патентные организации, которые выплачивают псн, должны знать о сроке наличия права на уменьшение стоимости налога.

При новом порядке уведомления об уменьшении патента на страховые взносы в 2024 году, налогоплательщик сможет обратиться за уменьшением величины уведомления до сведения о возможности уменьшения патента на страховые взносы. Зачисление уменьшения патента производится поступлением подачи уведомления об уменьшении патента.

Обязательные сведения, которые необходимо указать в уведомлении об уменьшении патента на страховые взносы:

- Наименование организации;

- ИНН организации;

- Адрес организации;

- Учетный номер плательщика страховых взносов;

- Данные о страховых взносах;

- Уведомление до релиза.

О порядке уведомления до релиза

Срок подачи уведомления

Уведомление о снижении патента отправляется

До 1 марта включительно

До 1 апреля текущего года

После 1 марта до 31 декабря

В течение 30 дней с даты подачи уведомления

В случае несвоевременной отправки уведомления о снижении патента и уплаты страховых взносов, налогоплательщик может быть привлечен к ответственности.

Обратите внимание, что уменьшение патента на страховые взносы может быть осуществлено только при условии, что налогоплательщик регулярно выплачивает псн в полном объеме, в том числе и при уменьшении патента. В противном случае, уведомление о снижении патента будет отклонено

Время перемен

Сейчас, конечно, имеет место определенная неразбериха, и можно запутаться в этих многочисленных формах и вообще в этих новшествах. Не исключено, что налоговики на местах тоже не все понимают. И непонятно, есть ли какая-то автоматизация в обработке новых документов на стороне налоговой, и как она реализована. В этих условиях, возможно, имеет смысл перестраховаться и, действительно, подать оба уведомления. Тем более, с учетом нюанса по срокам (см. подраздел «Как действовать»).

Сильно спешить с уплатой пока не обязательно. Спешка нужна лишь тем, у кого патенты взяты на два месяца. У кого на один месяц – те уже прошли круги ада и, возможно, уже и ошибок наделали. Все остальные будут платить за патент не ранее примерно конца марта. Так что можно подождать новых разъяснений ФНС. Но и до упора тянуть тоже не стоит. Лучше всего платить взносы в начале марта (опять же, причина в сроках рассмотрения уведомления об уменьшении).

Важно знать: чтобы уменьшить патент на взносы, теперь их надо сначала обязательно заплатить. В предыдущие годы можно было платить взносы после подачи уведомления и после срока уплаты первой порции патента (желательно было уложиться в 20 рабочих дней после подачи уведомления об уменьшении, иначе следовал отказ в уменьшении, но можно было после этого заплатить взносы и подать новое уведомление)

Теперь же – ЕНС. Допустим, ничего не платим, и тогда в день срока уплаты первой порции патента образуется отрицательное сальдо ЕНС, и причем – по полной, без уменьшения налога на взносы. То есть – сразу недоимка. А когда после этого надумаем заплатить взносы на ЕНС, то этот платеж автоматом зачтется в счет недоимки. Вряд ли докажешь, что это были взносы. Хотя, если уплатишь их платежкой с реквизитами, есть шанс, но нет гарантии.

Патентный взнос на полезную модель: что изменится

Согласно новым правилам, взносы на получение патента на полезную модель снижаются с 2024 года. Это вызвано желанием стимулировать инновационную деятельность и упростить процесс патентования.

Так, размер основного патентного взноса будет составлять 6 000 рублей, что на 1 500 рублей меньше, чем до этого. Взнос за экспертное исследование также снизится до 6 000 рублей.

Кроме этого, будет введена возможность уплаты частей патентного взноса, что поможет снизить финансовую нагрузку на заявителей. Положительное новшество заключается в том, что часть патентного взноса, уплаченная заявителем, не будет возвращаться в случае отказа в выдаче патента. Это позволит избежать недобросовестных заявок и снизить число бесперспективных регистраций.

Таким образом, снижение патентного взноса на полезную модель и введение возможности уплаты его частями значительно упростят и удешевят процесс получения патента, способствуя развитию инноваций в России.

Пример

Небольшой пример для закрепления. Давайте посмотрим как ИП на УСН (доходы) должен платить налоги по новым правилам в 2023 году. Фиксированные взносы за 2023 год 45 842 руб, и заплатить их наш предприниматель собирается не раньше декабря.

Первый квартал 2023. Предприниматель получает доход в размере 300 000 рублей. Налог с этой сумму должен получиться 300 000 * 6% = 18 000 руб. Эта сумма меньше страховых взносов за год, поэтому к уплате получается 18 000 — 45 842 = 0 руб. За первый квартал налог не платится.

Полугодие 2023. Во втором квартале предприниматель получил доход еще 300 000 рублей. Итого за полугодие 600 000 руб. Налог должен получиться 600 000 * 6% = 36 000 руб. Эта сумма меньше страховых взносов за год, поэтому к уплате получается 36 000 — 45 842 = 0 руб. После второго квартала налог тоже не платится.

Девять месяцев 2023. В третьем квартале предприниматель заработал еще 300 000 рублей. Итого за девять месяце 900 000 руб. Налог должен получиться 900 000 * 6% = 54 000. Эта сумма больше годового взноса, поэтому налог к уплате получается 54 000 — 45 842 = 8 158 руб. По итогам третьего квартала первый раз платится УСН (8 158 рублей).

Декабрь 2023. Предприниматель, как и планировал платит целиком свои страховые взносы.

Год 2023. В четвертом квартале доход составил еще 300 000 рублей. Итого за год 1 200 000 руб. Налог должен получиться 1 200 000 * 6% = 72 000 руб. С учетом уменьшения выходит 72 000 — 45 842 = 26 158 руб. С учётом платежа за третий квартал к доплате 18 000 рублей. Предприниматель платит эту сумму.

Первый квартал 2024. Из налога за первый квартал предприниматель сможет вычесть не только фиксированные взносы 2024 года, но и один процент за 2023 год.

Пример расчёта УСН (д) по новым правилам

Преимущества учета страховых взносов по патенту

В рамках патентной системы, страховые взносы могут быть учтены как расходы, которые уменьшают налогооблагаемую базу, и, соответственно, позволяют снизить общую сумму налога. Это особенно актуально для предпринимателей, занятых в отраслях с высоким уровнем риска и потенциальной опасности, где страхование играет важную роль в обеспечении безопасности и защиты своего бизнеса.

- Снижение налоговых платежей: Учет страховых взносов по патенту позволяет предпринимателям значительно снизить свои налоговые платежи. Расходы на страхование могут быть полностью учтены как расходы, что приводит к снижению налогооблагаемой базы и, соответственно, снижению общей суммы налога.

- Финансовая предсказуемость и планирование: Патентная система облагаемости налогов позволяет предпринимателям заранее знать и планировать свои налоговые платежи. Учет страховых взносов в эту систему позволяет более точно определить финансовые затраты на страхование и включить их в общую структуру расходов налогоплательщика.

- Защита бизнеса: Учет страховых взносов позволяет предпринимателям обеспечить защиту своего бизнеса от потенциальных рисков и непредвиденных ситуаций. Страхование позволяет минимизировать возможные убытки и обеспечить финансовую поддержку в случае страхового случая, а учет страховых взносов в патентной системе налогообложения делает такие расходы более доступными для предпринимателей.

Уведомление об уменьшении стоимости патента на страховые взносы

Уведомляется о возможности уменьшить стоимость патента на страховые взносы на определенный срок при подачи учета налога.

В соответствии с порядком уведомления о уменьшении величины патента на страховые взносы, кто уплачивает ПСН, может воспользоваться новыми правилами уменьшения налога. Величина уменьшения патента на страховые взносы будет зависеть от сведений, указанных в уведомлении о величине уменьшения.

Для уведомления о величине уменьшения патента на страховые взносы необходимо заполнить и подать специальный лист уведомления о величине уменьшения патента на страховые взносы. В этом уведомлении будут указаны следующие сведения:

- Информация о размере патента на страховые взносы, уплаченных до подачи уведомления.

- Порядок уменьшения патента на страховые взносы.

- Срок действия уменьшения патента на страховые взносы.

Важно знать:

Уведомление о величине уменьшения патента на страховые взносы можно подать только один раз в год.

Уведомление о величине уменьшения патента на страховые взносы должно быть подано в налоговый орган не позднее указанного в законодательстве срока.

Некорректные сведения, указанные в уведомлении о величине уменьшения патента на страховые взносы, могут быть основанием для отказа в уменьшении патента.

Получив новый патент на страховые взносы с учетом уменьшения, налогоплательщик будет обязан уплачивать страховые взносы в соответствии со стоимостью патента на страховые взносы, указанной в новом патенте.

Новый порядок зачисления взносов

В связи с уведомлением о возможности уменьшения страховых взносов на патенты в 2024 году, вступает в действие новый порядок зачисления взносов.

Согласно новым правилам, уменьшение величины уплаченных взносов будет производиться при подачи уведомления до срока начала учета патента.

При подаче уведомления о возможности уменьшения взносов необходимо предоставить сведения о стоимости патента на страховые и новую величину зачисления.

Уведомление должно быть составлено в письменной форме и представлено в налоговый орган в виде электронного документа.

Пожалуйста, обратите внимание, что уведомление о налоговом режиме патента на страховые должно быть подано в орган налоговой службы при заключении договора страхования

Срок подачи уведомления

Согласно правилам ПСН (Об учете и уплачивания страховых взносов в ПФР), уведомление на уменьшение патента на страховые взносы должно быть подано в соответствии с определенными сроками.

Кто должен подавать уведомление?

Физические лица, зарегистрированные в качестве индивидуальных предпринимателей и уплачивающие страховые взносы на основе патентов.

Срок подачи уведомления о уменьшении патента на страховые взносы заключается в следующем:

| Срок подачи уведомления | Действие |

|---|---|

| до 1 февраля | Уменьшение патента происходит с 1 января текущего года |

| с 1 февраля до 1 июля | Уменьшение патента происходит с 1 июля текущего года |

| с 1 июля до 1 октября | Уменьшение патента происходит с 1 октября текущего года |

| с 1 октября до окончания года | Уменьшение патента происходит с 1 января следующего года |

Новый лист ПСН содержит подробные сведения о порядке учета и уменьшения патентов на страховые взносы. Уведомление о уменьшении патента на страховые взносы следует заполнить в соответствии с требованиями ПСН и предоставить в соответствующую инстанцию в установленные сроки.

Уменьшение патента на страховые взносы. Изменения 2023 года

В течение 2023 года порядок уменьшения налога по ПСН на отчисления по страхованию неоднократно менялся.

В начале 2023 года он был кардинально изменен по сравнению с 2022 годом и значительно усложнен. Для уменьшения теперь требовалась сдача дополнительного документа – заявления о зачете. Тем, кто этот документ сдавать не хотел, нужно было оплачивать взносы платежками на отдельные реквизиты взносов вместо простого пополнения ЕНС.

Конец мучениям предпринимателей положил закон № 389-ФЗ от 31.07.2023. Он вернул прежний порядок уменьшения патента на взносы и установил ряд преимуществ для ИП, применяющих УСН и ПСН.

В 2024 году вступают в силу изменения по ЕНП, НДФЛ, отдельным налогам и страховым взносам, расчету зарплаты, а годовую отчетность надо готовить по новым ФСБУ. Разберитесь во всех новшествах сразу в рамках одного курса повышения квалификации: «Все изменения-2024 для бухгалтера и кадровика». Вы научитесь отражать в работе изменения и встретите новый год без профессиональных страхов!

Только сейчас на курс действует скидка: 4 990 ₽ вместо 11 900 ₽. Старт потока: 1 января. Присоединяйтесь!