Что делать предпринимателю, у которого дела идут плохо?

В основном, конечно, отсрочкой по уплате страховых взносов для ИП интересуются люди, у которых дела идут неважно. Их можно понять: спланировать бизнес относительно легко, но в 90% случаев он прогорает

Отсутствие опыта и дополнительных инвестиций для подстраховки, незнание юридических и налоговых нюансов или же нежелание платить маркетологам — причин масса.

Что должен знать предприниматель, у которого уже образовались долги? Вы всегда можете закрыть ИП, но долговые обязательства никуда не денутся. В том числе:

- по кредитам, взятым на бизнес;

- по заработным платам для своих сотрудников;

- по страховым взносам;

- по налогам.

Вы отвечаете по всем долгам лично, своим имуществом. Соответственно, просто закрыть ИП и забыть обо всех неприятностях не получится.

- Административная ответственность индивидуальных предпринимателей: что ожидать от мер воздействия на бизнес

- Камеральная налоговая проверка индивидуальных предпринимателей

- Пени, арест или даже тюрьма: что будет, если не выплачивать кредит

Что делать? Вариантов несколько:

- Добиваться отсрочки или рассрочки в ФНС, в том числе по страховым взносам. Если вы понимаете, что ваши неприятности носят временный характер, то подобные послабления могут помочь выровнять состояние дел.

-

Добиться отсрочки по судебным решениям, в отношении которых уже заведено исполнительное производство. У вас есть такое право, если вы докажете суду, что имеете уважительные причины для предоставления льготы.

Например, у вас много денег уходит на лечение, вы нуждаетесь в реабилитации, у вас много иждивенцев и так далее. Конкретного списка с причинами нет, суд каждый раз принимает решение на свое усмотрение.

-

Обратиться за реструктуризацией, рефинансированием или каникулами в банк. Если у вас один большой кредит, то имеет смысл поговорить с сотрудниками банка и попытаться добиться каких-то послаблений.

Но если у вас несколько долгов, то снижение нагрузки по одному из них не даст ощутимого результата. Но можно попросить провести процедуру объединения нескольких кредитов в один — консолидацию.

-

Обратиться за судебной реструктуризацией. У вас есть право подать заявление в арбитражный суд в рамках процедуры банкротства. Реструктуризация долгов — это финансовое оздоровление должника.

Можно разработать и предложить план по погашению долгов в течение срока до 3 лет. Если реструктуризацию долга через арбитраж одобрят кредиторы и суд, то вы получите реальный шанс рассчитаться со всеми и снова завоевать их доверие.

Примечательно, что при реструктуризации долгов вместо повышенной ставки, которая обычно вводится банками для просроченных кредитов, судом применяется ставка ЦБ. На данный момент она составляет 7,5% годовых. Вам не нужно будет платить кредиты и другие обязательства по драконовским процентам.

-

Признать в отношении себя банкротство физического лица. Подав заявление в арбитражный суд на признание себя банкротом, вы получаете шанс списать долги подчистую. Это единственная процедура, которая позволяет полностью освободиться от долгов физлицам, включая предпринимателей.

Реализация имущества вовсе не значит, что у вас все заберут. Закон защищает ваше единственное жилье, мебель, технику, личные вещи, придомовой участок, если у вас сельский дом, и другие объекты от взыскания.

Но у вас могут забрать, например, торговые помещения, другие квартиры, автомобиль и другую спецтехнику. Такое имущество включается в конкурсную массу, подлежит оценке и реализации.

Начисление пеней и рост задолженности при процедуре банкротства должно прекратиться с первого же судебного заседания. Это же относится и к требованиям кредиторов — ни банки, ни ФНС, ни другие кредиторы не смогут взыскивать долги с вас дальше.

Даже если у вас вообще нет имущества, кроме единственного жилья — вам не откажут в банкротстве. По завершении дела все долговые обязательства будут списаны.

Порядок определения дохода ИП

В зависимости от того, какой режим налогообложения применяет ИП, будет зависеть с какого дохода учитывается при расчете взносов:

- УСН (доходы минус расходы). При определении дохода ИП за год учитываются поступления согласно ст. 346.15 НК РФ (доходы от реализации, внереализационные доходы). Из дохода ИП не вычитает расходы, на которые он уменьшает налоговую базу по УСН.

- УСН (доходы). При расчете берутся доходы ИП согласно Книге доходов и расходов.

- ЕНВД. При расчете учитывается размер вмененного дохода за год, а не фактически полученный доход ИП. Для определения размера дохода за год суммируются суммы вмененного дохода по кварталам. Квартальные суммы можно взять из декларации по ЕНВД (стр. 100 раздел 2).

- Патент. Фактический доход ИП не учитывается, а для расчете берется потенциально возможный годовой доход ИП. Найти его можно в патенте.

- Совмещение спецрежимов. В этом случае при расчете складываются все суммы дохода согласно всех спецрежимов.

- ОСН. При общей системе налогообложения ИП уплачивают НДФЛ 13%. Страховые взносы они уплачивают за себя с доходов минус расходы.

Способы отсрочки текущего платежа

Отсрочка воспринимается заемщиками как способ хотя бы временно снизить свою финансовую нагрузку. Для получения такой привилегии от банка необходимо доказать серьезность сложившейся ситуации. Просто нежелание платить или отъезд в отпуск не станут достаточными причинами. А если человек потерял работу, серьезно заболел или в семье родился ребенок, то банк попытается найти выход из ситуации совместно с заемщиком.

Отсрочка платежа может выражаться в разных формах. Принято выделять следующие ее разновидности:

- Заморозка процентов. В этом случае клиент определенный период не выплачивает проценты, а вносит деньги в счет погашения основного долга. Такая разновидность кредитных каникул встречается крайне редко, так как она невыгодна банкам.

- Заморозка основного долга. Тут все происходит наоборот. На некоторое время заемщика освобождают от уплаты основного долга, его обязательства состоят исключительно из начисляемых процентов.

- Полноценные кредитные каникулы. Этот формат представляет собой совокупность двух предыдущих. Для банков он максимально не выгоден, а вот клиенту подойдет больше всего.

- Изменение графика платежей. Например, вместо ежемесячных платежей могут быть назначенные ежеквартальные. Особенно актуален этот способ для предпринимателей, работающих в сферах с ярко выраженной сезонностью. Например, если прибыль приходится преимущественно на теплое время года, бизнесмену могут на это время назначить большую часть выплат.

- Снижение размера задолженности путем реализации залогового имущества. В этом случае вырученные деньги будут засчитаны банком как часть долга. Обязательства клиента при этом сильно снизятся.

- Реструктуризация задолженности. В большинстве случаев она предполагает увеличение срока по кредиту. В итоге размер ежемесячного платежа становится меньше, зато сумма конечной переплаты возрастает.

Заемщик, обращаясь в банк за отсрочкой по кредиту, может указать в заявлении наиболее подходящую для него меру. Правда, это не значит, что именно ее предложит финансовое учреждение.

Срок уплаты страховых взносов ИП в 2024 году

Перечислять страховые взносы за индивидуальных предпринимателей необходимо в срок до 31 декабря расчетного периода. То есть оплата за 2024 год должна пройти до 31 декабря 2024 г.

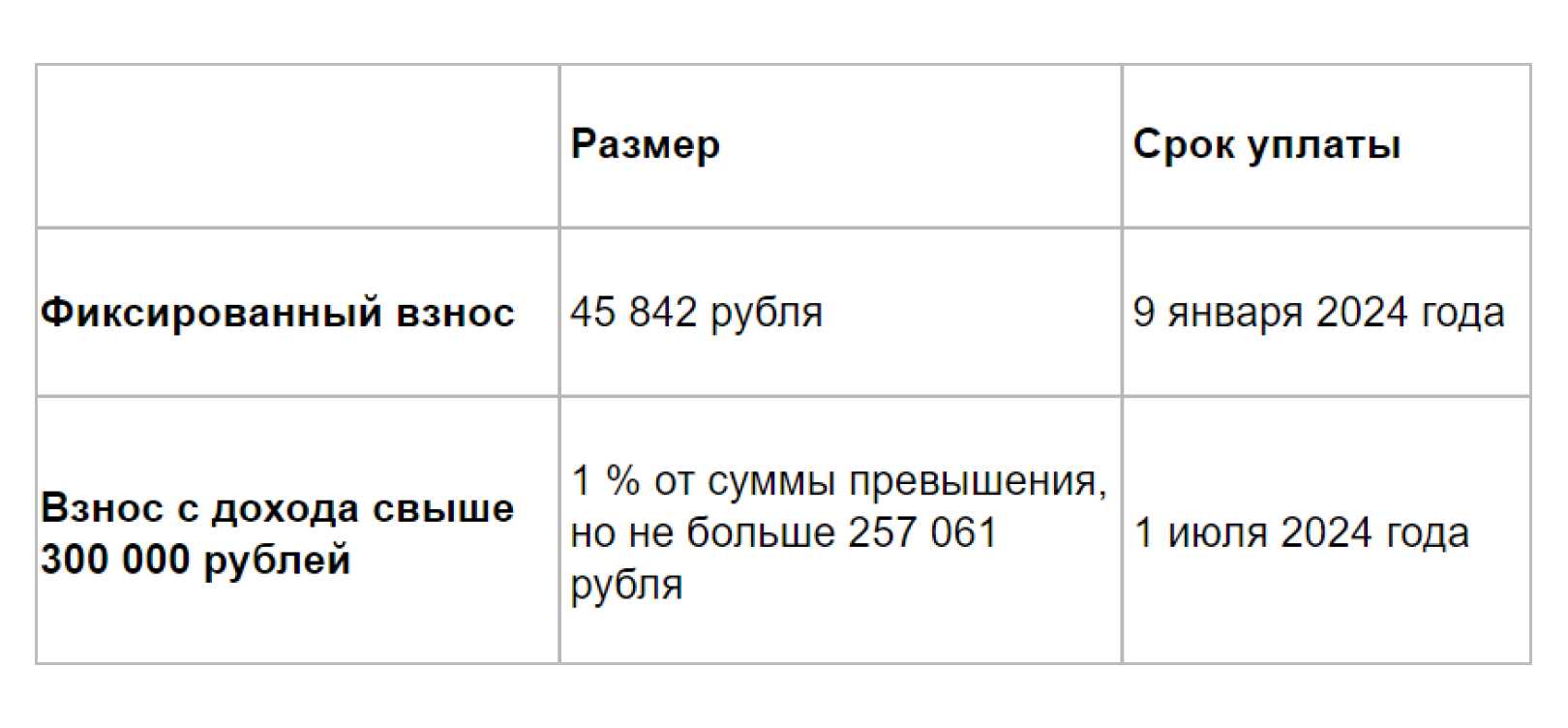

Исключением являются страховые взносы в размере 1% с дохода ИП, превышающего 300 тыс. руб. Их можно заплатить до 1 июля следующего года. Соответственно, такие отчисления за 2024 год можно произвести в срок до 1 июля 2025 г.

В случае прекращения предпринимательской деятельности уплата должна произойти в течение 15 дней с даты снятия с учета в налоговом органе.

В случае неуплаты страховых взносов «за себя» предпринимателя признают должником и начнут начислять пени на сумму задолженности. Затем налоговая служба может обратиться за взысканием задолженности в банки, обслуживающие ИП, а также к судебным приставам. Должника могут ждать такие последствия как арест имущества, приостановление операций по счетам в банке, ограничение выезда за пределы РФ и так далее.

Оплата взносов

Страховые взносы ИП необходимо оплачивать безналичным способом в числе единого налогового платежа. Обязанности по расчету будут считаться исполненными, когда соблюдено одно из условий. Они зафиксированы ст. 45 НК РФ.

Когда платеж считается исполненным:

- денежные средства со стороны ИП полностью перечислены в бюджет в общей сумме единого налогового платежа;

- предприниматель имеет положительное сальдо, общая обязанность по налоговым платежам и взносам сформирована на действующем налоговом счете;

- наличные на уплату были внесены ИП через отделение банка, местную администрацию или почтовое отделение, но строго при верном указании реквизитов получателя;

- налоговый счет ИП имеет положительное сальдо, а налоговая уже приняла решение о зачете средств на основании поданного заявления.

Возможность оплатить необходимые взносы через филиалы банка, а также, когда они отсутствуют в месте проживания ИП, с помощью почтовых отделений либо кассы администрации закреплена законодательно. Право зафиксировано несколькими положениями из ст. 58 НК РФ, ст. 4.5 из ФЗ № 255 и правительственным постановлением № 790. При этом в случае уплаты в кассах местной администрации будут недоступны добровольные переводы по социальному страхованию.

Следующая новость

Как оформить

В обобщенном виде оформление отсрочки по ипотеке состоит из следующих процедур:

- Уведомление банка о возникших трудностях. Лучше лично обратиться в кредитный/ипотечный отдел банка и подробно изложить суть проблемы. Также в ходе беседы стоит проконсультироваться о возможности получения отсрочки или реструктуризации задолженности. Руководство кредитной организации посоветует, каким образом лучше поступить заемщику и какие действия предпринять в дальнейшем.

- Подача заявления об отсрочке. Клиент в обязательном порядке должен написать заявление с просьбой предоставить льготы по уплате долга по ипотеке с указанием весомых причин. К заявлению прикладываются соответствующие документы и доказательства. В случае, если сам заемщик по объективным причинам не в состоянии заниматься решением проблем и оформлением документов, сделать это может доверенное лицо при предъявлении нотариально удостоверенной доверенности.

- Ожидание решения от банка. Практика показывает, что любой банк, оформляющий ипотечные кредиты, может предоставить льготные условия по выплате задолженности. Однако крупные банки, особенно те, которые выдают займы по специальным программам социального значения, охотнее идут на уступки в силу масштабности своей деятельности. Каждое обращение клиента и заявление выносится на очередной Кредитный комитет и рассматривается в плановом порядке. После этого окончательное решение озвучивается заемщику.

В случае вынесения банком положительного решения стороны заключают и подписывают дополнительное соглашение к кредитному договору, в котором прописывают новые условия внесения платежей с указанием сроков и минимальных сумм. Альтернативным вариантом может стать обозначение в таком соглашении срока, в течение которого клиент освобождается от уплаты всех платежей по ипотечному займу.

После окончания срока действия допсоглашения события могут развиваться в следующих направлениях:

- восстанавливается прежний график ежемесячных платежей при одновременном увеличении срока погашения;

- текущие платежи увеличиваются с учетом сохранения первоначального срока выплаты долга;

- ежемесячные платежи увеличиваются не сразу, а постепенно (срок будет продлен).

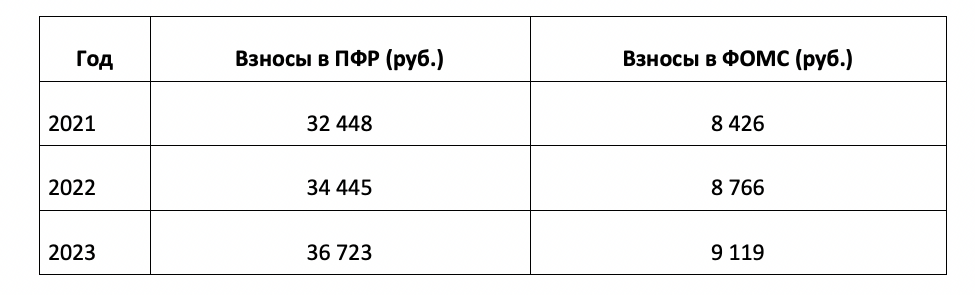

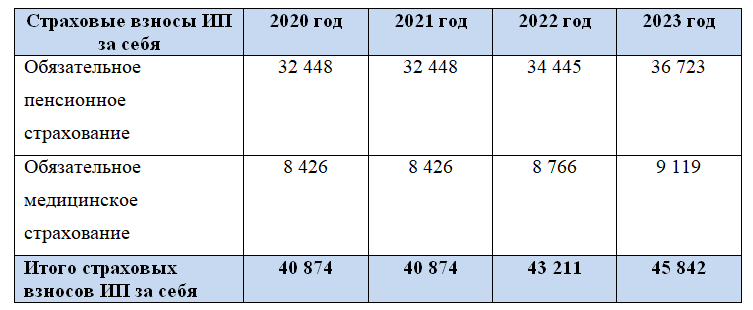

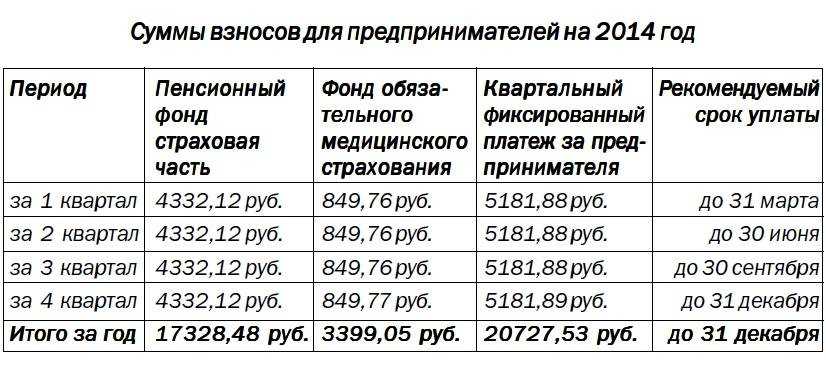

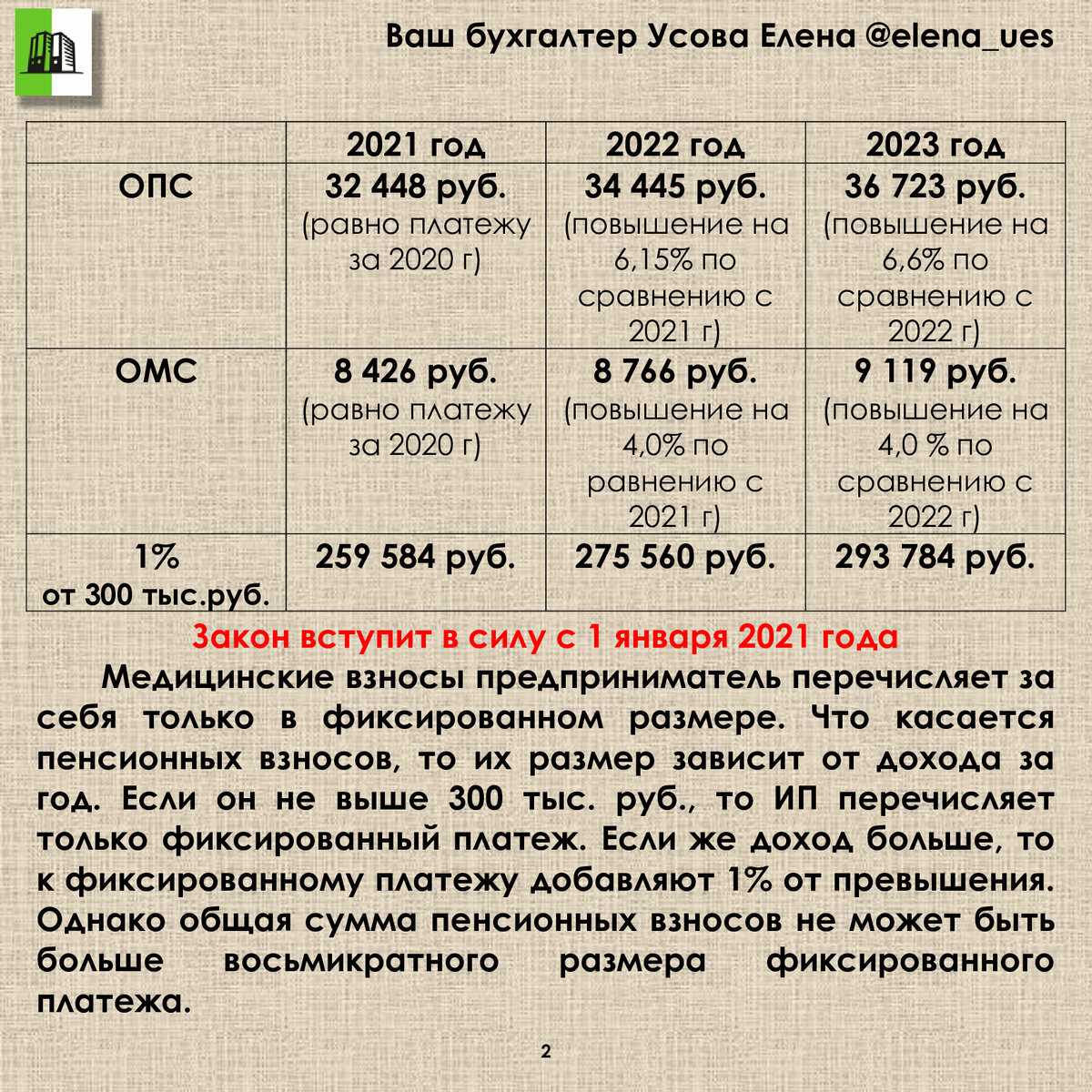

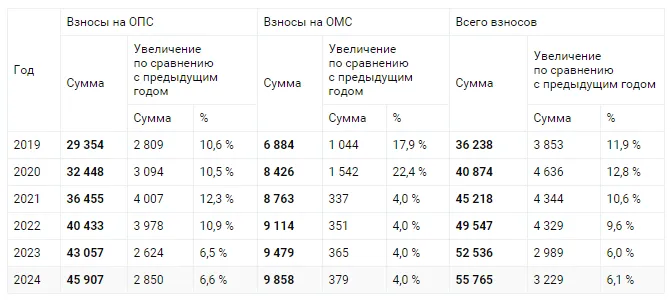

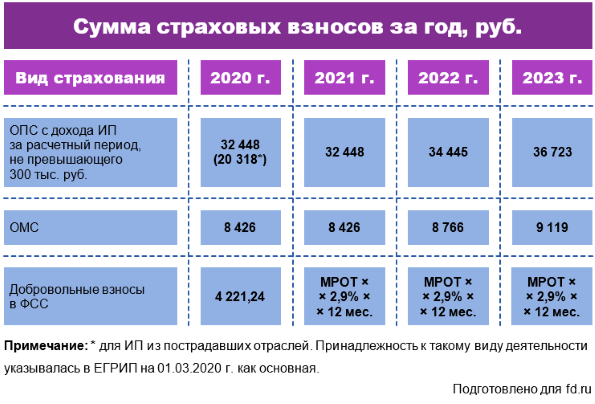

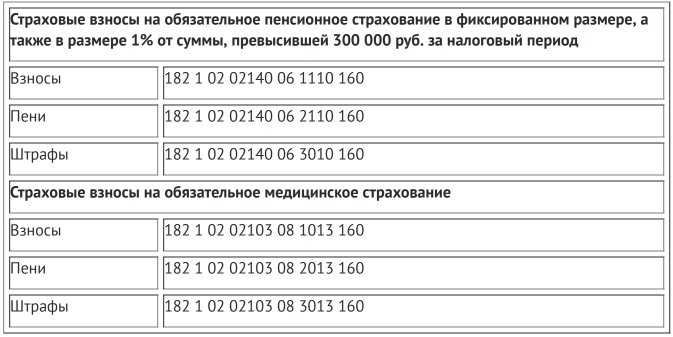

Обязательные страховые взносы ИП за себя в 2024 году

Из статьи 430 НК РФ следует, что индивидуальный предприниматель должен платить взносы только на своё пенсионное и медицинское страхование.

Если годовой доход ИП превысит 300 000 рублей, то в дополнение к фиксированным взносам надо перечислить дополнительный взнос в размере 1% с суммы превышения. Установлен также максимальный размер обязательных взносов — не более 277 571 рублей за расчётный период 2024 года.

В отношении базы для дополнительного взноса в 1% свыше 300 000 рублей могут возникать вопросы – что именно считать доходом? Ответ зависит от системы налогообложения, на которой работает ИП.

Долгое время Минфин и ФНС не соглашались принимать в качестве базы доходы, уменьшенные на расходы. Особенно значимо это было для упрощённой системы, потому что предприниматели на УСН Доходы и УСН Доходы минус расходы рассчитывали дополнительный взнос на общих основаниях, по сути, с полученной выручки. Из-за этого ИП на расходной упрощёнке платили больше взносов, чем должны были.

Такой подход неоднократно опровергался судами, в том числе высшими судебными инстанциями. В итоге, финансовые ведомства признали свою неправоту, поэтому сейчас доход для расчёта дополнительного взноса определяется так:

- для УСН Доходы – налогооблагаемые доходы;

- для ПСН – потенциально возможный доход, установленный региональным нормативным актом;

- для ЕСХН и УСН Доходы минус расходы – разница между доходами и доказанными расходами;

- для ОСНО – разница между доходами и профессиональными вычетами.

Добровольные взносы на социальное страхование ИП

Обязательные взносы ИП идут только на пенсионное и медицинское страхование, поэтому в общем случае предприниматель не имеет права на больничный и декретные пособия.

Но можно вступить в систему социального страхования добровольно, после чего ИП будет получать в 2024 году соответствующие пособия. Для этого надо обратиться в свое отделение Социального фонда с заявлением о добровольном страховании и не позже 31 декабря 2023 года перечислить 5652,22 рублей.

Сохранится ли такой порядок и дальше, неизвестно, потому что СФР считает его убыточным для бюджета. Ведь перечисляя сравнительно небольшой взнос, предприниматели получают в виде пособий в несколько раз больше. Вполне возможно, что взносы для ИП в систему соцстраха существенно вырастут, но пока этого не произошло.

Как получить ипотечные каникулы

Воспользоваться ипотечными каникулами по ипотеке может любой заемщик, столкнувшийся с трудной жизненной ситуацией. По закону № 106-ФЗ от 3 апреля 2020 года подать заявку на льготу могут физические лица или ИП.

Для получения отсрочки кредитополучатель должен соответствовать установленным правительством требованиям, которые не могут быть изменены кредитной организацией. Так, в соответствии с ФЗ № 353 поводом для каникул может стать:

-

сокращение прибыли за 2-3 месяца более чем на 30% в сравнении со средним значением заработка за предшествующий год.

-

потеря работы и других источников дохода, в том числе в связи с выходом в декретный отпуск;

-

получение инвалидности I-й или II-й группы;

-

выход на пенсию;

-

самозанятость;

-

потеря трудоспособности более чем на 2 месяца;

-

рождение ребенка после заключения договора ипотеки.

Развод, проблемы с бизнесом, смерть родственника, болезнь без потери трудоспособности и т. д. — все это не является весомым доводом для получения отсрочки.

Рефинансирование ипотеки

Надоело переплачивать? Рефинансируйте!

От стоимости имеющейся недвижимости

До 79,9%

Срок кредитования

до 35 лет

Вам понадобится для оформления кредита

1 визит в банк

Узнать больше

Согласно условиям программы, воспользоваться ипотечными каникулами можно, если сумма кредита не превышает 15 млн рублей, а залог является единственным жильем заемщика

Также важно, чтобы до подачи заявки на отсрочку по платежам договор кредитования не изменялся, то есть не было проведено рефинансирование или реструктуризация

Обратиться за ипотечными каникулами в банк можно в любой момент действия кредитного договора. Подавая заявку в банк, заемщик должен указать вариант действия льготного периода:

-

кредитополучатель не вносит ежемесячные платежи в течение определенного срока;

-

он указывает сумму, которую готов платить.

Чтобы выбрать наиболее выгодный и необременительный вариант, специалисты рекомендуют предварительно рассчитать параметры ипотеки с помощью ипотечного калькулятора. Сервис позволит оценить финансовые возможности и необходимость получение отсрочки.

Оформление ипотечных каникул осуществляется в следующем порядке:

-

Получение справки о регистрации из Росреестра о наличии в собственности одной недвижимости. Оформить выписку можно в МФЦ или на сайте ЕГРН.

-

Предоставление документов, подтверждающих невозможность исполнять долговые обязательства.

-

Подать заявление по форме банка для получения ипотечных каникул. В нем следует указать подходящую сумму для ежемесячных взносов на льготный период или выбрать приостановку платежей. Также необходимо задать срок действия отсрочки, поскольку в противном случае они по умолчанию будут длиться шесть месяцев. Подать заявку можно дистанционно в онлайн-приложении, на сайте банка или непосредственно в отделении.

-

Дождаться одобрения. Ответ заемщик получит в течение пяти дней с момента подачи заявления. О принятом решении кредитор сообщит по телефону, посредством СМС-сообщения или электронной почты. Если заемщик планирует вносить сниженные платежи по ипотеке, банк утвердит новый график платежей.

Подавать заявку необходимо минимум за неделю до предполагаемого старта льготного периода. При положительном ответе банка отсрочка начнет действовать с указанного в заявлении дня.

Способы оформления

Убедившись в выполнении всех требований, заемщик задается вопросом, как можно отсрочить платеж по кредиту. Существует 3 варианта, доступных клиентам разных финансовых учреждений:

- В случае, когда в кредитном договоре прописываются условия, на которых банк предоставляет клиенту отсрочку при необходимости, действия банка обуславливаются пунктами, прописанными в документе. Зачастую на бумаге заранее определяется, на каких условиях и какой длительности отсрочка предоставляется клиенту. Там же определен перечень обязательных документов. Некоторые банки предоставляют услугу отсрочки платежа своим клиентам за деньги, причем в этом случае перечень бумаг зачастую оказывается намного меньше.

- При отсутствии условий отсрочки в договоре, банк рассматривает возможность предоставления кредитных каникул в индивидуальном порядке, в зависимости от сложности ситуации, в которую попал клиент. Причем принятием решения в таких вопросах занимается специальный кредитный комитет.

- Иногда банки предлагают варианты решения проблемы сразу же после получения заявления. Клиент сам выбирает наиболее подходящий для себя вариант. Так, например, предоставляет отсрочку Сбербанк.

Следовательно, человек, желающий получить отсрочку, сначала должен внимательно перечитать кредитный договор. Там могут быть прописаны доступные варианты и другие особенности проведения процедуры отсрочки в конкретно взятом банке.

Кому отсрочка невыгодна

Предполагается, что в условиях санкций эта мера поддержки временно снизит финансовую нагрузку на бизнес, и предприниматели смогут направить сэкономленные деньги на текущие нужды. Однако бизнесу на УСН и на патенте отсрочка не позволит снизить налоги.

Предприниматели на УСН «Доходы минус расходы» страховыми взносами уменьшают налоговую базу. А те, кто работает на УСН «Доходы» или на патенте, вычитают платежи в фонды из суммы налога. Если же они не перечислят взносы, то не смогут записать их в расходы, и налоги за 2022 год будут больше.

В 2023 году предпринимателям придётся заплатить и текущие, и отсроченные страховые взносы. Они смогут учесть эти платежи при расчёте налога за следующий год. Но компании и ИП с работниками вправе уменьшить налог страховыми взносами только на 50% , и сэкономить получится не у всех. По мнению экспертов, бизнесу на упрощенке или патенте отсрочка выгодна, только если доходы в 2022 году были невелики, и ожидается, что в 2023 выручка будет значительно больше.

Перечень 2

В перечень 2 входят 39 основных видов экономической деятельности, включая производство лекарств, сельское хозяйство, строительство, сферу IT и телекоммуникаций. Данный перечень частично повторяет перечень 1.

Как и в перечень 1, в перечень 2 включены двузначные коды ОКВЭД 2, за исключением кодов 49.3, 49.4. Также можно предположить, что в перечне 2 указанный класс вида деятельности включает всю нижестоящую иерархию.

Для организаций и индивидуальных предпринимателей, которые осуществляют виды деятельности, входящие в перечень 2, на год продлены установленные НК РФ сроки уплаты страховых взносов, исчисленных с выплат и иных вознаграждений в пользу физических лиц за III квартал 2022 года. Соответственно, сроки уплаты для указанных плательщиков за III квартал 2022 года переносятся на август – октябрь 2023 года ( НК РФ).

Те организации и индивидуальные предприниматели, осуществляющие виды деятельности, которые входят в перечни 1 и 2, могут воспользоваться отсрочкой по уплате страховых взносов, начисленных за апрель – сентябрь 2022 года.

Расчет страховых взносов ИП в 2024 году за себя за неполный год

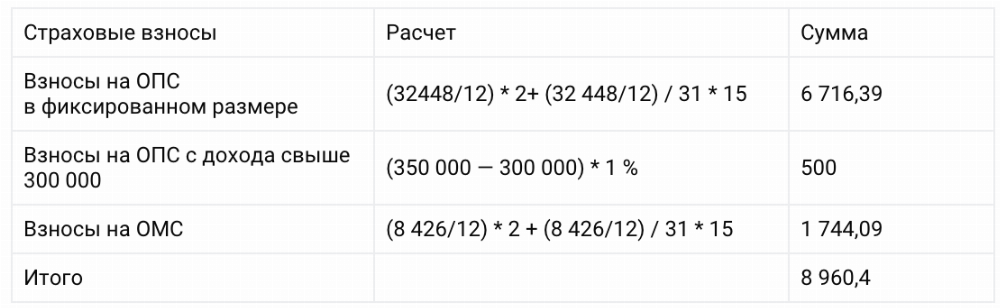

Если предпринимательская или иная профессиональная деятельность осуществлялась в течение неполного года, страховые взносы рассчитываются пропорционально сроку ведения такой деятельности. Такая норма закреплена в частях 3-5 ст. 430 НК РФ.

При этом начало деятельности индивидуального предпринимателя отсчитывается с даты государственной регистрации гражданина в качестве ИП. Датой прекращения является дата государственной регистрации прекращения деятельности в качестве ИП.

Пример

Регистрация ИП прошла 27 января 2024 года, деятельность осуществлялась до конца 2024 года.

- Сначала нужно рассчитать сумму взносов за полные месяцы, в течение которых велась деятельность ИП. Страховой взнос за один месяц 2024 г. составляет 49500 / 12 = 4125 руб. Соответственно, за 11 месяцев, с февраля по декабрь, нужно будет перечислить 4125 × 11 = 45375 руб.

- Затем нужно посчитать взносы за неполные месяцы. В данном случае за 5 дней (с 27 по 31 января) нужно будет заплатить 5 / 31 × 4125 = 665,32 руб.

- Итого, предпринимателю нужно перечислить 45375 + 665,32 = 46040,32 руб.

Закон об ипотечных каникулах

Взносы ИП за себя в 2024 году

Фиксированный страховой взнос ИП в 2024 году установлен в размере 49500 рублей рублей. А если доход предпринимателя за 2024 год будет более 300 тыс. руб., тогда страховой взнос составит 49500 руб. + 1% от суммы годового дохода, превышающего 300 тыс. руб.

ПримерДоход предпринимателя за 2024 год составил 400 тыс. руб. Соответственно, на свое страхование нужно будет перечислить 49500 + 1% × (400000 — 300000) = 50500 руб.

Также нужно учитывать, что законом ограничена максимальная величина страховых отчислений. Максимальная сумма в 2024 году составляет 277571 руб.

ПримерДоход ИП за 2024 г. составил 35 млн руб. С учетом такого дохода размер страхового взноса составил бы 49500 + 1% × (35000000 — 300000) = 396500 руб. Однако оплатить нужно будет только 277571 руб. — максимально предусмотренную законом сумму.

Кто имеет право на отсрочку

Перенести страховые взносы могут не все компании и индивидуальные предприниматели, а только те, кто работает в определённых сферах. Эти отрасли определяет Правительство, оно подготовило два списка:

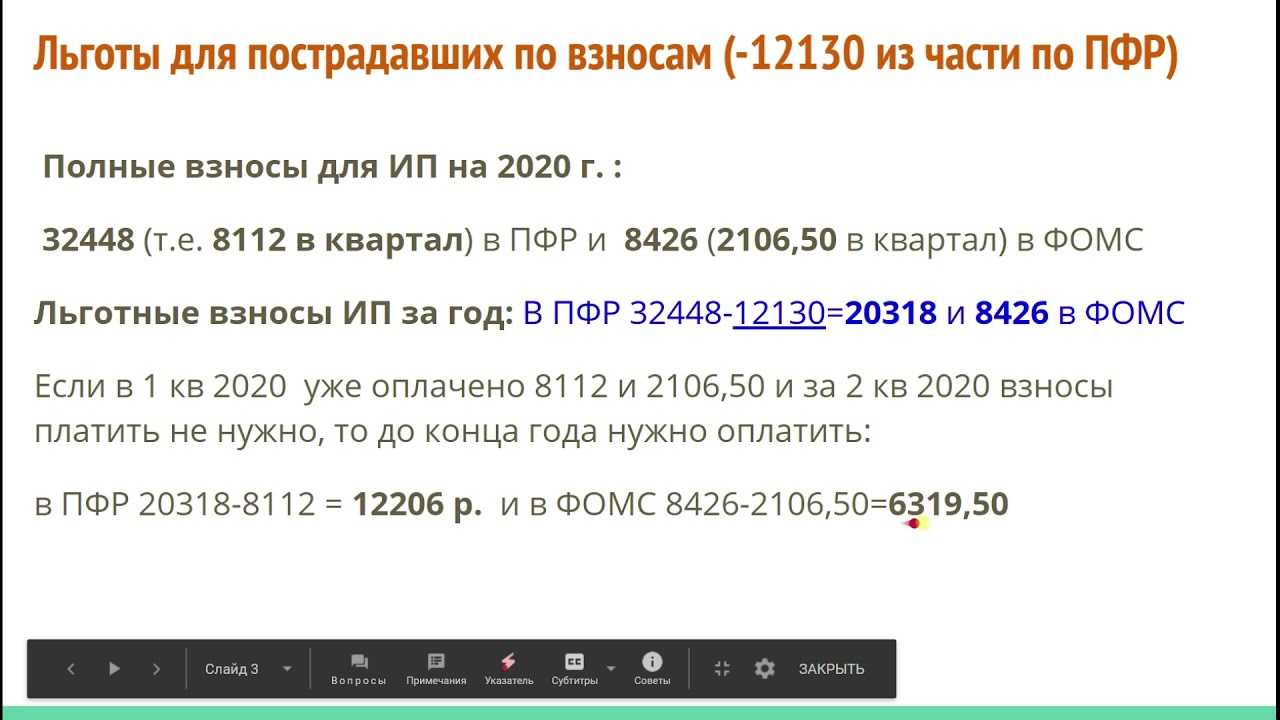

- — сферы бизнеса, которым положена отсрочка по взносам за второй квартал, то есть с апреля по июнь 2022 года. В него попали 79 групп ОКВЭД;

- во втором — бизнес, которому доступна отсрочка не только за второй квартал, но и за третий, с апреля по сентябрь 2022 года. В этом перечне только 40 групп ОКВЭД.

Среди тех, кто имеет право на льготу:

- разные производства, в том числе продуктов и напитков, лекарств, одежды, компьютеров и другого электрического оборудования, транспорта, мебели;

- строительство;

- торговля;

- перевозки;

- туризм и гостиничный бизнес;

- рыболовство и рыбоводство;

- растениеводство и животноводство;

- разработка программного обеспечения.

Важно. Отсрочку получает бизнес, у которого подходящий код ОКВЭД был указан как основной в ЕГРЮЛ или ЕГРИП на 1 апреля 2022 года

Если не помните код вашего вида деятельности, не обязательно искать его документах. Можно проверить информацию на сайте Федеральной налоговой службы.

Поскольку списки разные, важно не ошибиться. Если нужная отрасль включена только в первый перечень, необходимо не пропустить сроки для оплаты взносов за III квартал

Например, швейная мастерская зарегистрирована в ЕГРЮЛ с основным кодом ОКВЭД 14.13 «Производство прочей верхней одежды». Он есть в обоих перечнях. Значит, мастерская может уплатить взносы и за II, и за III квартал 2022 в следующем году.

Но магазин, где эту одежду продают, вправе воспользоваться только отсрочкой за II квартал: его код ОКВЭД 47.71 «Торговля розничная одеждой в специализированных магазинах» есть только в первом перечне. Значит, начиная с июля 2022 года страховые взносы нужно платить как обычно — не позже 15 числа следующего месяца.

Предприниматели уже задают вопросы, с чем связано такое распределение и почему ожидается, что каким-то сферам не потребуется господдержка в III квартале 2022.

Порядок уплаты взносов за себя

Для ИП за себя установлены два крайних срока уплаты обязательных страховых взносов:

- 31 декабря текущего года для фиксированной суммы;

- 1 июля следующего года для дополнительного взноса.

Необязательно дожидаться крайнего срока и платить взносы разовой суммой. Можно разбить её на части и перечислять в любое время в течение года.

Если предприниматель снимается с учёта, то есть закрывает ИП, не дожидаясь окончания года, то он должен перечислить взносы в течение 15 календарных дней с даты внесения записи в ЕГРИП (п. 5 ст. 432 НК РФ). Однако лучше заплатить необходимую сумму до того, как прекращение деятельности ИП будет официально зарегистрировано. В этом случае перечисленные взносы можно учесть для уменьшения налогов.

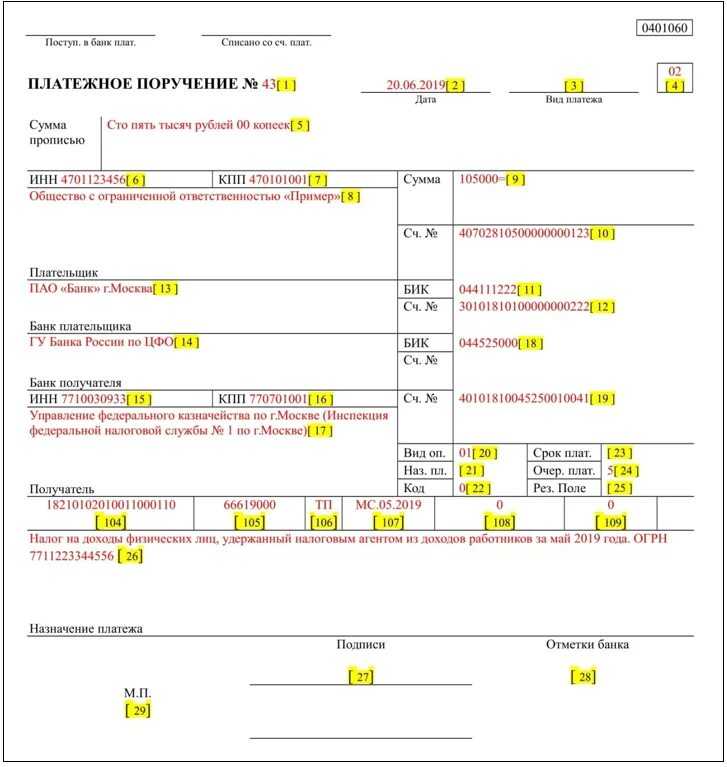

Что касается реквизитов для оплаты взносов за себя, то в 2024 году их перечисляют на свой единый налоговый счёт. Подавать уведомление об исчисленных суммах в отношении взносов ИП не надо. После того, как наступит срок зачёта взносов, ИФНС автоматически спишет нужную сумму с ЕНС.