Компенсация за задержку зарплаты код дохода 2022

Кроме того, в случае нарушения сроков выплаты зарплаты должностные лица несут административную ответственность согласно ст. 41 КоАП: штраф от 30 до 100 нмдг (от 510 грн. до 1700 грн.) за первое нарушение и от 100 до 300 нмдг (от 1700 грн. до 5100 грн.) за повторное нарушение на протяжении года, если лицо уже подвергалось административному взысканию либо зарплата не была вовремя выплачена несовершеннолетнему, беременной женщине, одинокому отцу, матери или лицу, их заменяющему и воспитывающему ребенка в возрасте до 14 лет или ребенка-инвалида.

Согласно ст. 115 КЗоТ и ст. 24 Закона об оплате труда работодатель обязан выплачивать заработную плату работникам регулярно в рабочие дни в сроки, установленные коллективным договором (или нормативным актом работодателя, согласованным с профсоюзом), не реже двух раз в месяц через промежуток времени, не превышающий шестнадцати календарных дней, и не позже семи дней после окончания периода, за который производится выплата.

Новые коды, предусмотренные при заполнении платежек

Согласно проекту Указаний Центробанка, будут применяться три кода, характеризующие доход сотрудников. Их необходимо будет проставлять в поле 20 платежных поручений.

| Код | Случаи простановки кода |

| 1 | Простановка этого кода предусмотрена в тех случаях, когда производится выплата дохода за непосредственное выполнение профессиональных обязанностей работником. То есть, при переводе заработной платы, отпускных выплат или других подобных сумм, в отношении которых предусмотрен процент удержания |

| 2 | Этот код проставляется в том случае, если с выплачиваемой суммы проводить удержания неправомерно. Это касается пособий на детей, командировочных выплат и прочих подобных средств |

| 3 | При постановке данного кода в платежке, из выплачиваемых сумм удержания производиться не будут. Код соответствует компенсациям в связи с произошедшей катастрофой или чрезвычайной ситуацией, а также при причинении вреда здоровью |

Применять новые коды должны будут все налогоплатьельщики, у которых есть наемные сотрудники.

Где в документе

Сразу скажем, что популярность платежных поручений не снимает всех вопросов по заполнению строк и отдельных реквизитов в этом бланке. Вдобавок каждые несколько лет в данной области происходят очередные изменения, затрагивающие правила заполнения каких-либо реквизитов. Так, одно из полей платежки, которого часто касались новые требования, – строка 110.

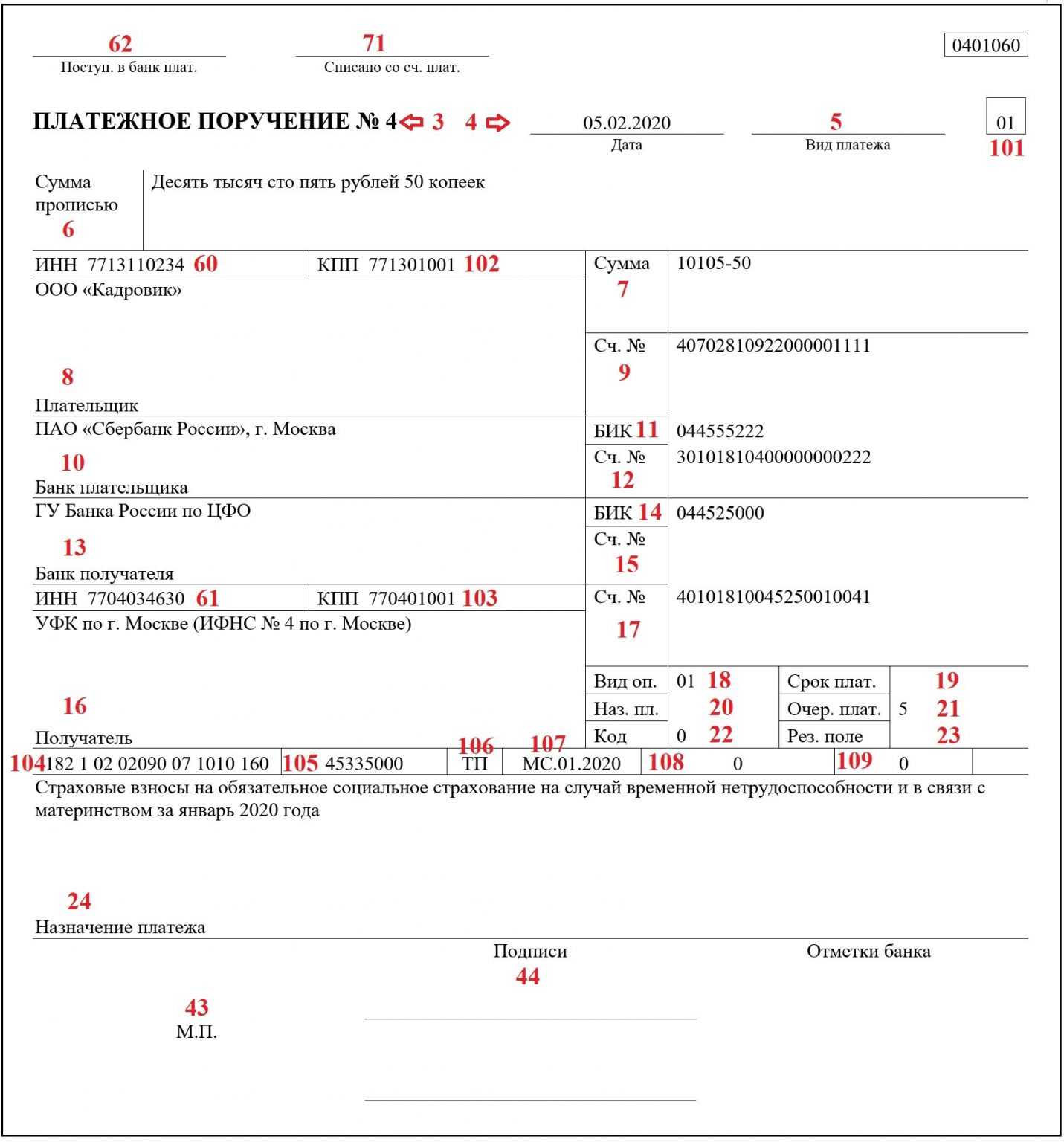

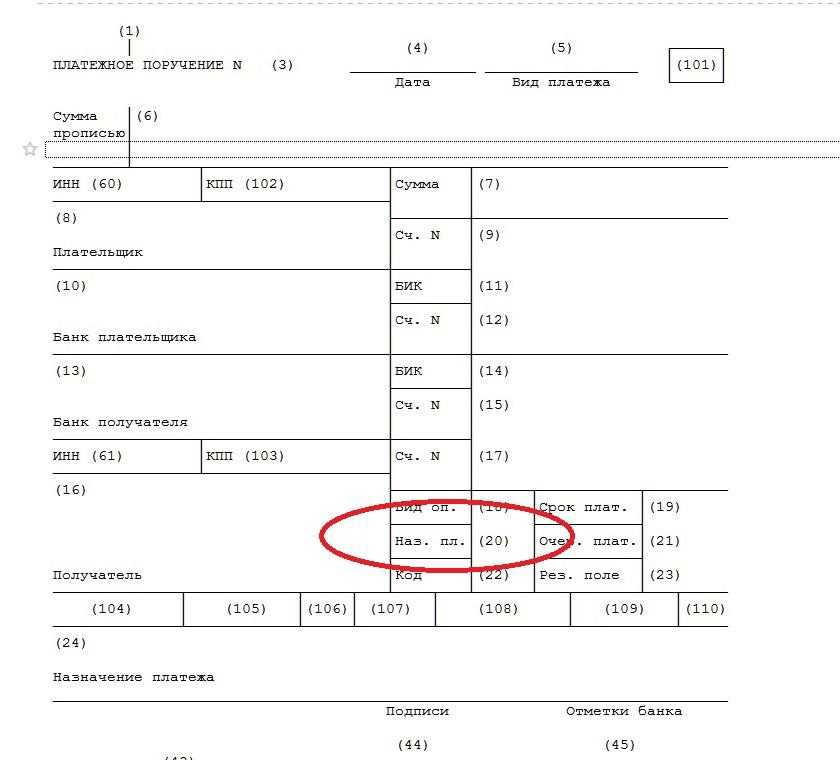

Ниже на рисунке представлена законодательно утверждённая форма платежки. Виду платежу отведен самый правый нижний угол. Это поле 110.

Также см. «Платежное поручение на уплату налогов и страховых взносов в 2022 году: расшифровка полей».

Изменения по НДФЛ с 01.01.2021 г. (ЗУП 3.1.14.369 / 3.1.16.108)

У работодателей, которым приходится работать с новыми правилами, закономерно возник вопрос: по каким выплатам в платежках нужно указывать коды?

Закон № 12-ФЗ не уточняет конкретный перечень доходов, в отношении которых требуется проставление кодов в расчетных документах, хотя их группы в целом очерчены. К ним относятся заработная плата и иные доходы, в отношении которых ст. 99 закона № 229-ФЗ устанавливает ограничения, а также доходы, на которые не может быть обращено взыскание по ст. 101 закона № 229-ФЗ.

О максимально допустимых удержаниях из зарплаты граждан рассказывает этот материал.

Указанием Центробанка № 5286-У предусмотрены три кода:

|

Код |

Когда ставить |

Примеры выплат |

|

1 |

В платежках по доходам, для которых установлено ограничение размера удержания долгов (ст. 99 закона № 229-ФЗ) |

|

|

2 |

В платежках по выплатам, из которых удержания не производятся, кроме возмещения вреда здоровью (ст. 101 закона № 229-ФЗ) |

|

|

3 |

В платежках на выплату возмещения вреда здоровью, а также на бюджетные компенсации пострадавшим в результате радиационных или техногенных катастроф (подп. 1 и 4 п. 1 ст. 101 закона № 229-ФЗ). Это суммы, из которых можно удерживать только алименты. |

*Что входит в зарплату для данных целей, можно посмотреть в п. 1 Перечня доходов, из которых удерживаются алименты на детей, утв. постановлением Правительства РФ от 18.07.1996 № 841.

Этот код 2760 используется при выплате работодателем материальной помощи работнику или бывшему работнику, вышедшему на пенсию по инвалидности или по возрасту. Отметим, что поскольку суммы материальной помощи не облагаются НДФЛ в пределах 4000 руб. в год (п. 28 ст. 217 НК РФ), то код 2760 в справке 2-НДФЛ применяется вместе с кодом вычета 503.

Какие введены новые коды в платежках на зарплату?

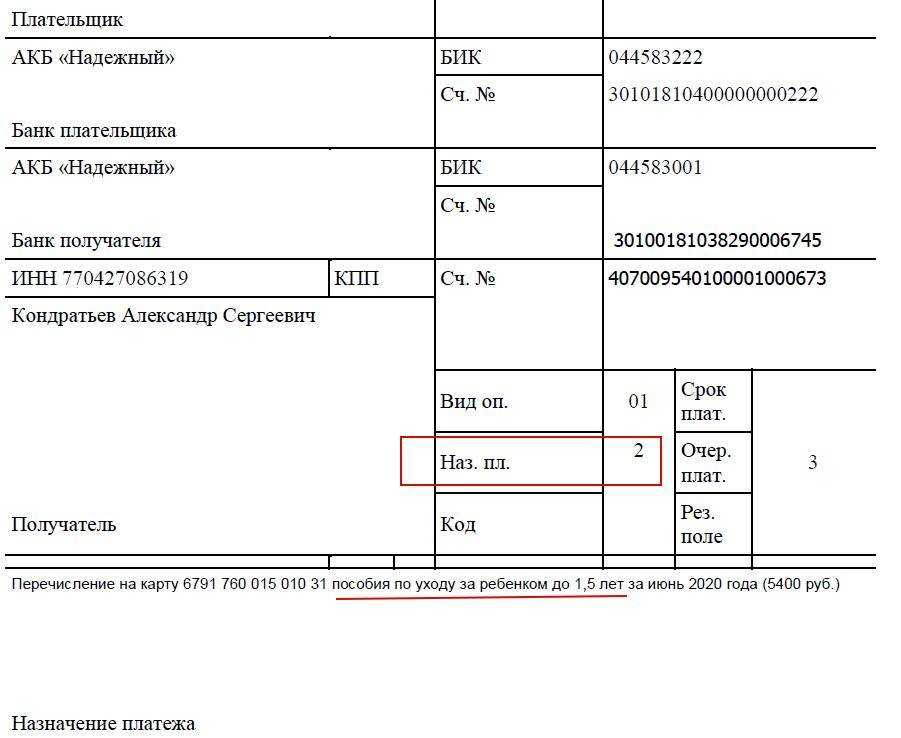

Инициатива утверждения новой кодировки проявлена с целью обозначения банковским учреждениям типов доходов, с которых не могут быть удержаны задолженности по исполнительным листам. В свою очередь, существует три вида таких поступлений, обозначаемых соответствующими цифрами:

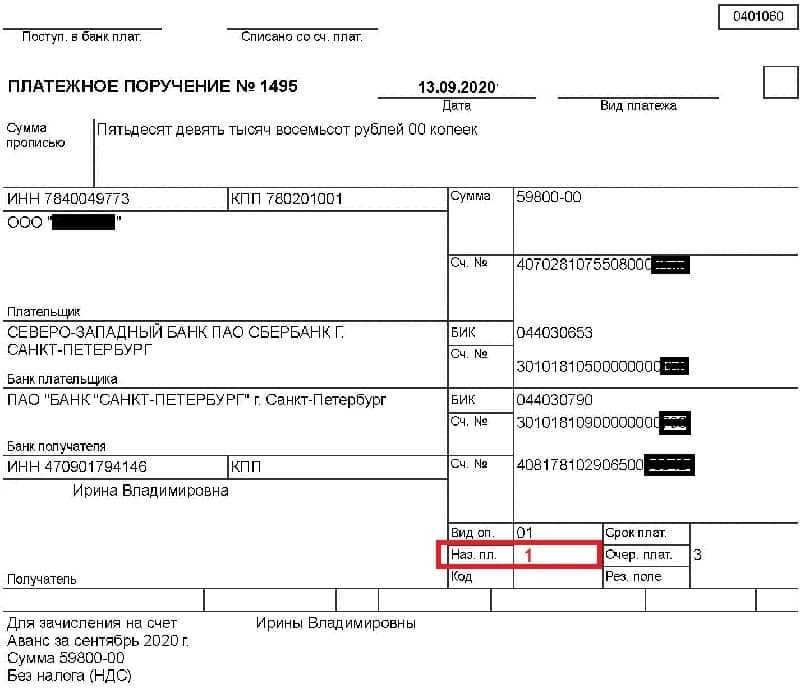

«1» – при финансовых перечислениях, являющихся зарплатой, а также иными доходами, на которые установлены лимиты удержаний долгов в соответствии ФЗ № 229 статьи 99.

«2» — в случае денежных переводов, на которые нельзя наложить взыскание или оно не применяется на основании статьи 101 ФЗ № 229.

«3» — когда производятся выплаты в целях компенсации вреда здоровью и взыскания к ним не применяются (ч.2 ст. 101 ФЗ № 229).

Стоит отметить, что проставление кодировки необходимо во всех выплатах, осуществляемым, как штатному персоналу, так и работающим на условиях подряда. До июня 2020 года заполнять соответствующее поле не требуется. А вот, с первого числа указанного месяца это делать уже необходимо в обязательном порядке.

Как видно, с введением разграничений типов выплат уже не получится одним платежом перечислить заработную плату и пособия. Как следствие, придется создавать несколько платежных поручений.

А вот, что делать с выплатами, на которые может быть наложено взыскание? Ведь не все перечисления попадают под установленные законом категории. Такие ситуации также предусмотрены. В назначении платежа необходимо сделать запись следующего формата:

//ВЗС//ХХХХХ-ХХ//

Где:

- // — знак начала и окончания записи, а также разделительный символ;

- ВЗС – аббревиатура, означающая «взысканная сумма»;

- ХХХХХ-ХХ – непосредственно числовое значение размера взыскания.

Например, с сотрудника удержано 5 890 рублей 50 копеек, тогда указание на это будет следующее:

//ВЗС//5890-50//

Условия выпуска и использования

Если карта используется по целевому назначению (для получения пенсий и пособий), то ее годовое обслуживание будет бесплатным. В иных случаях плата составит 150 рублей в месяц. Также пенсионерам начисляются проценты на остаток — 3,5% годовых. В качестве дополнительного преимущества можно выделить повышенные бонусы СберСпасибо.

- Годовое обслуживание — для получающих пенсию и пособия — бесплатно, для всех остальных — 150 рублей в месяц (или бесплатно при соблюдении условий бесплатности).

- Уведомления — бесплатно или 40 рублей в месяц.

- Лимиты на снятие наличных — в зависимости от того, сколько клиент тратит и хранит средств по карте в месяц (до 5 000 000 рублей в месяц).

- Платежная система — МИР.

- Срок действия — 5 лет.

- Переводы — на карты Сбербанка — без комиссии, в другие банки — до 50 000 рублей в месяц по Системе быстрых платежей.

У карты нет функции оплаты телефоном. Валюта по счету — только российский рубль. Доступна оплата за границей в следующих странах: Абхазия, Южная Осетия, Армения. Некоторые операции можно совершать в Беларуси, Кыргызстане, Казахстане, Узбекистане, Турции.

Платёжка при оплате госпошлины

Сведения о плательщике укажите в таком же порядке, как и в платежке при уплате налогов. Исключение — поле 101. Заполните его так:

- если госпошлину администрирует налоговая инспекция, то укажите:

- «01» — если платит организация;

- «09» — если платит ИП;

- если госпошлину администрирует другой госорган — и организации, и ИП указывают «08».

Если платите пошлину за другую организацию или ИП, то есть особенности в заполнении платежки.

В полях 13 — 14, 16 — 17, 61 и 103 платежного поручения укажите реквизиты госоргана, который администрирует госпошлину, а также его банковские реквизиты:

в поле 16 — сокращенное название органа Федерального казначейства и в скобках — сокращенное название госоргана, который администрирует пошлину.

Например, «УФК по г. Москве (ИФНС России N 26 по г. Москве)»;

- в полях 61 и 103 — ИНН и КПП госоргана, который администрирует пошлину. В нашем примере — ИНН и КПП ИФНС N 26 по г. Москве;

- поле 13 — название и место нахождения банка, в котором открыт счет получателя госпошлины. Например, «ГУ Банка России по ЦФО».

Если заполняете платежку в электронном виде с помощью программы, то поле заполнится автоматически, как только введете БИК банка получателя;

- поле 14 — БИК банка получателя;

- поле 17 — номер банковского счета получателя.

- Поле 15 заполняйте только в случае, когда госпошлину администрируют налоговые органы. В платежках на перечисление налоговых платежей в данном поле в обязательном порядке указывается номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета (ЕКС)).

Имейте в виду, что не всегда госорган, в который вы обращаетесь, совпадает с госорганом, который администрирует уплату госпошлины.

Например, госпошлину за рассмотрение дела в арбитражном суде администрируют налоговые органы.

Значит, в платежке вам нужно указать реквизиты не арбитражного суда, а налоговой инспекции, где конкретный суд стоит на учете.

Администратора пошлины можно определить по первым трем цифрам КБК. Например, у налоговой службы — 182, у Росреестра — 321, а у МВД — 188.

В любом случае каждый раз, когда вам нужно заплатить пошлину, уточняйте реквизиты для ее уплаты. Если ошибетесь, платеж может не попасть в бюджет, тогда уплату не засчитают.

Вам нужно указать код УИН (если его сформировали для вас), КБК и другие данные о платеже.

Указывайте тот УИН, который госорган-получатель сформировал специально для вашего предстоящего платежа. Этот УИН вам должны сообщить, например, выдать квитанцию на оплату, где он будет указан.

УИН указывайте в поле 22 «Код» платежного поручения.

Если УИН вам не сообщили, ставьте «0» .

УИН — это уникальный код. Он формируется один раз для конкретного платежа. Каких-либо справочников УИН нет. Поэтому нельзя использовать УИН:

- из чужой квитанции;

- из образцов заполнения платежек;

- который был сформирован для вас в прошлый раз, даже если вы платили точно такую же госпошлину.

Если укажете не тот УИН, платеж не пройдет.

КБК указывайте в поле 104 платежного поручения.

Для чего вводится новая система

В современных условиях система взыскания по исполнительным листам несовершенна. Особенно это касается случаев, когда свой доход работник получает на банковский счет. Ведь в этом случае, при наличии задолженности, судебные приставы могут дать поручение банку на списание суммы долга со счета работника. Такое списание пройдет безоговорочно.

В связи с тем, что в настоящее время ни сотрудники банков, ни судебные приставы не могут точно идентифицировать характер выплаты сотруднику, нередко возникают ошибки. Они выражаются в удержании больших, чем требуется, сумм или списания с доходов, которые не должны подпадать под удержания по исполнительным листам.

Именно в связи с этим была разработана и вводится в действие система, которая позволит избежать ошибок и соблюсти права и плательщика и получателя средств.

Назначение платежа

Федеральный закон 12-ФЗ ввел еще одно новшество для бухгалтеров.

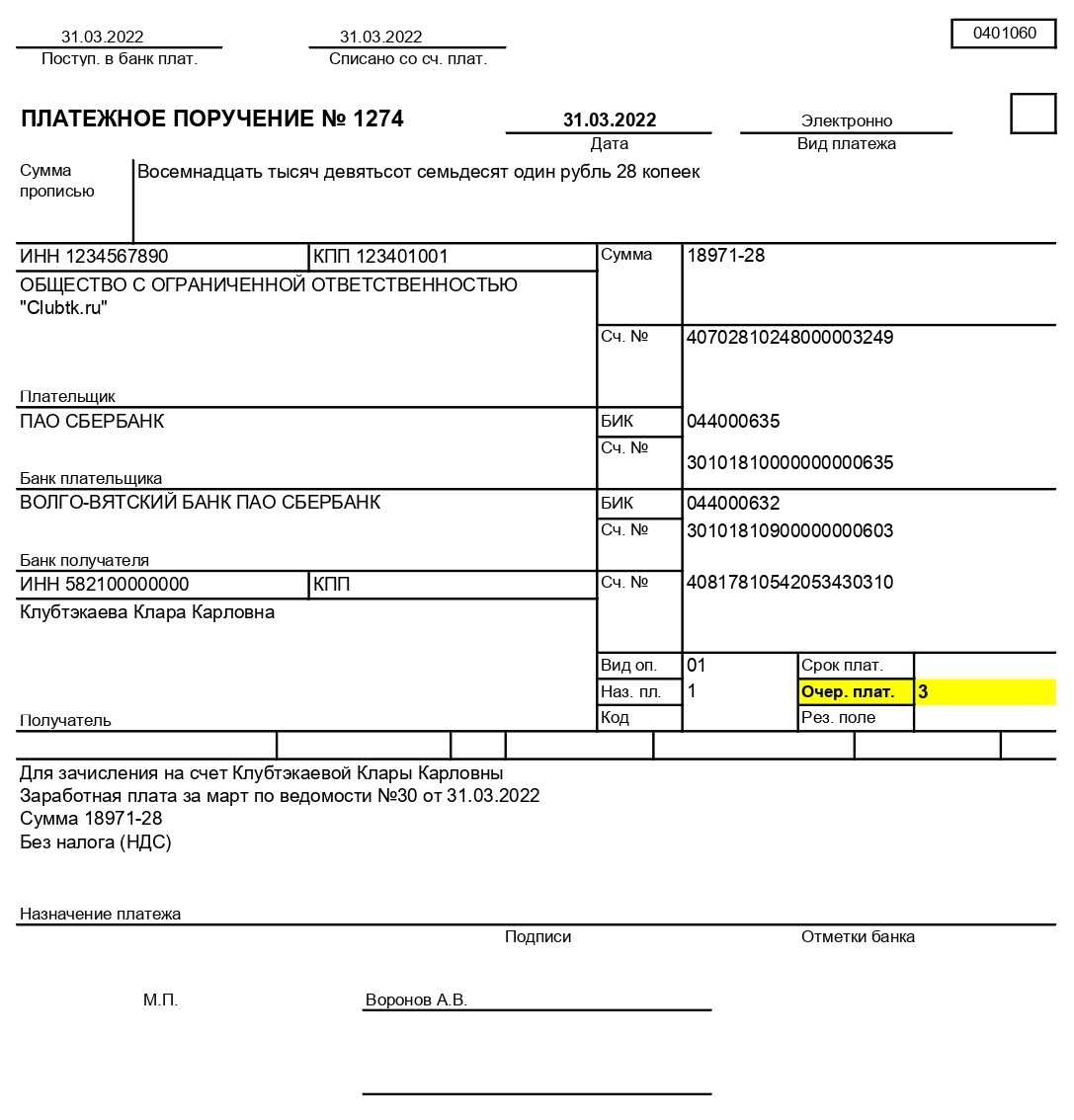

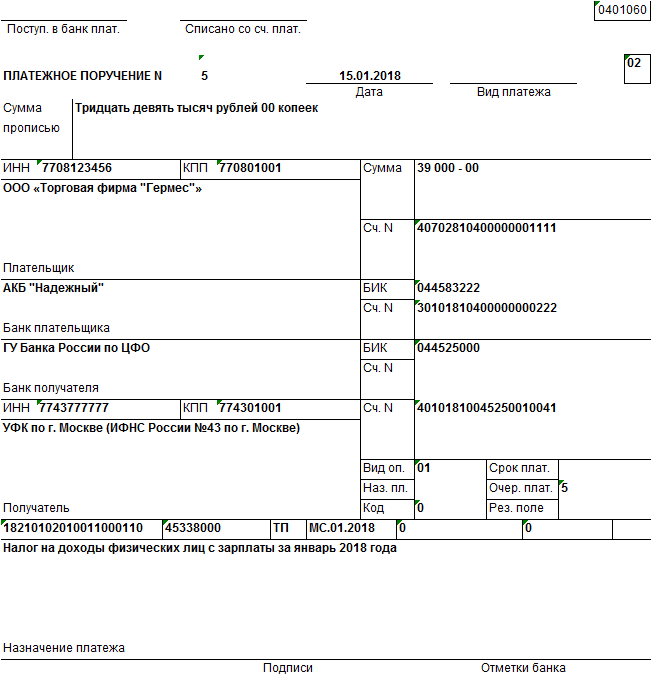

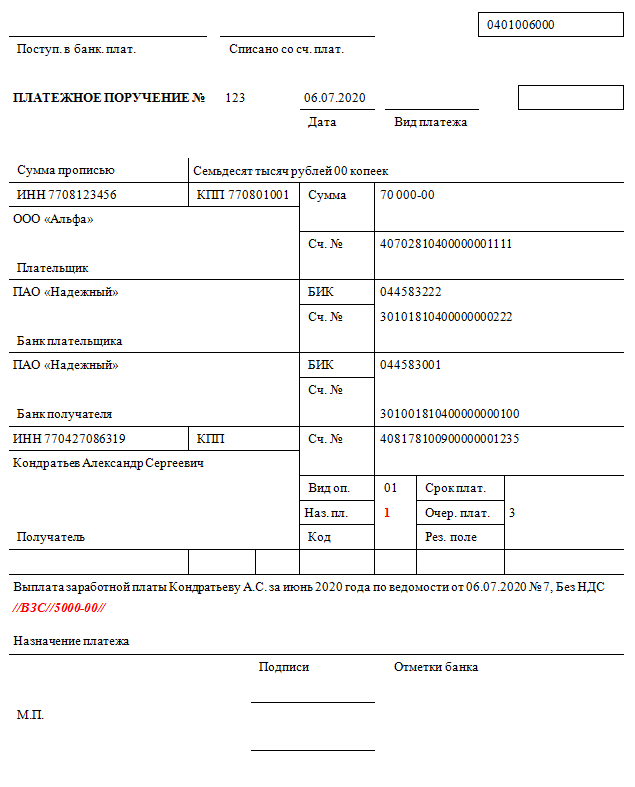

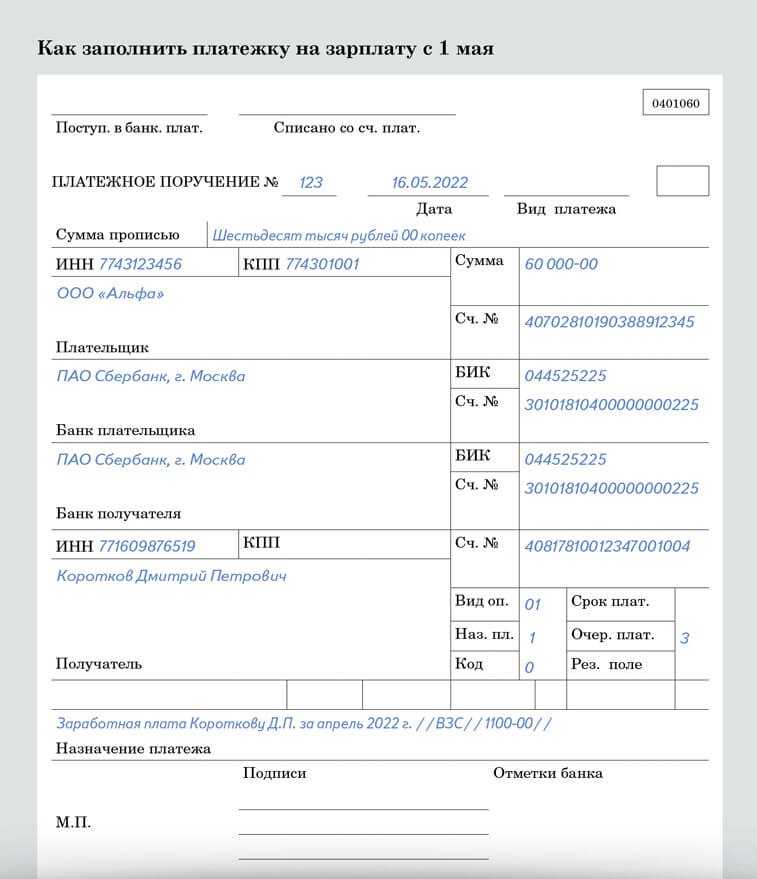

Лиц, выплачивающих должнику зарплату или иные доходы путем их перечисления на счет должника в банке, с 1 июня 2022 обязали указывать в платежке сумму, взысканную по исполнительному документу.

Как это делать, разъяснил Центробанк в письме № ИН-05-45/10 от 27.02.2020.

При переводе доходов, с которых были удержаны суммы по исполнительным документам, в реквизите «Назначение платежа» нужно указать:

- символ «//»;

- сочетание букв «ВЗС», то есть взысканная сумма;

- символ «//„;

- взысканную сумму цифрами (рубли от копеек нужно отделить знаком тире “-„, если взысканная сумма выражена в целых рублях, то после знака тире “-» указывается «00»);

- символ «//».

Например, при удержании алиментов в размере 10 000 рублей указывается: //ВЗС//10000-00//.

Для чего это нужно? Дело в том, что исполнительные документы приходят и в банки, где работники имеют счета. И получается, что банк не знает, что с какого-то дохода уже произведено удержание в пределах установленной законом суммы.

Оформляем платежные документы по-новому

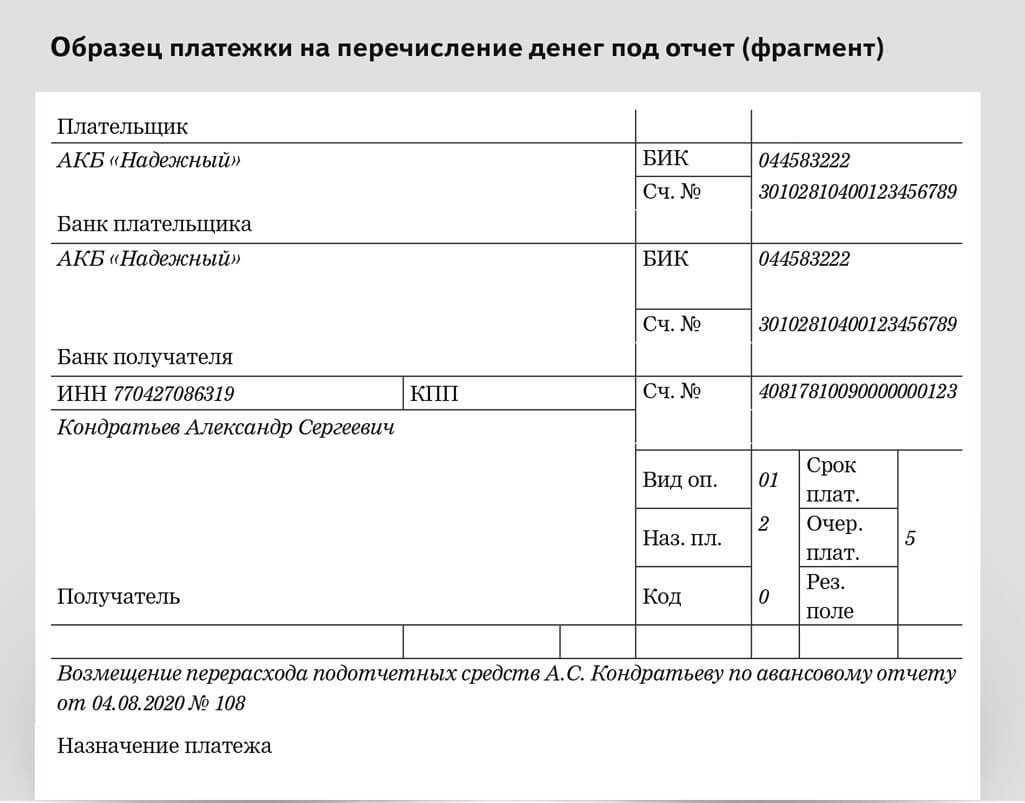

Введение рассматриваемой нами кодировки привело к тому, что теперь на разные виды доходов нужно оформлять отдельные платежки. Например, больше нельзя одним поручением перечислить человеку зарплату и командировочные.

То же касается и реестров, по которым выплаты производятся в рамках зарплатного проекта (к примеру, нужно формировать отдельные реестры на зарплату и детские пособия). На это указывает Центробанк на своем сайте.

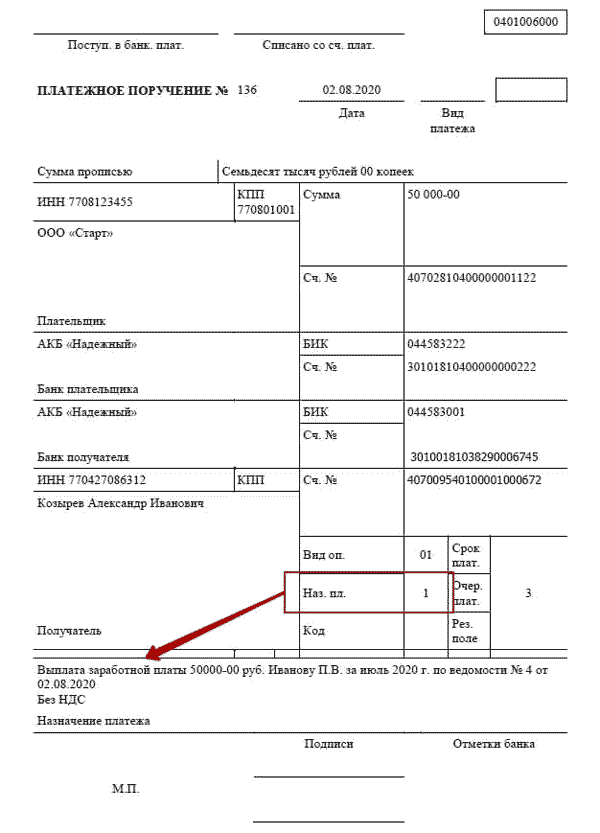

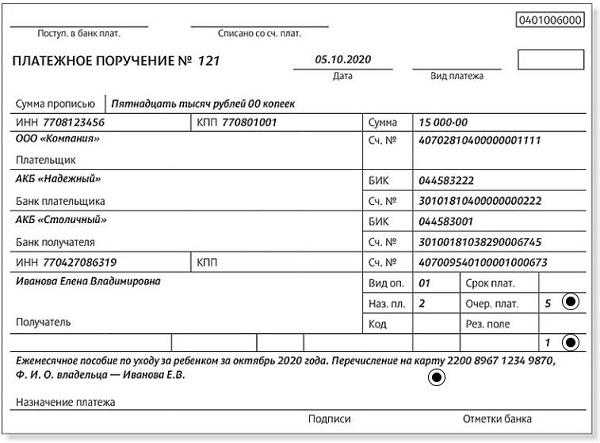

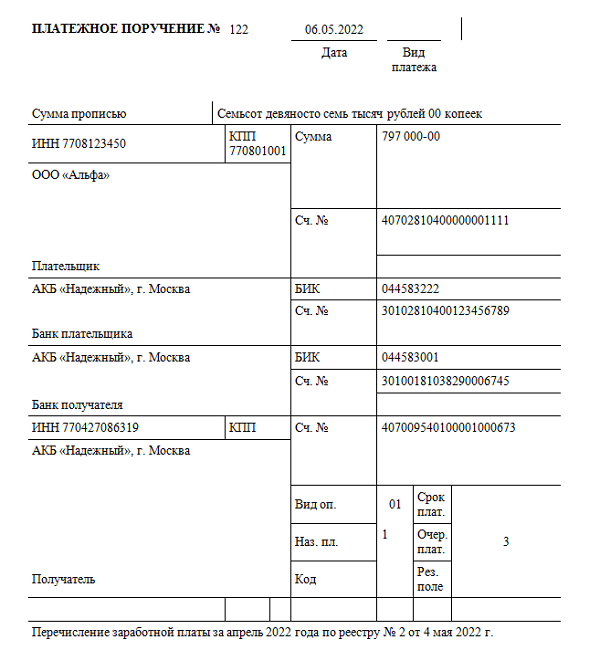

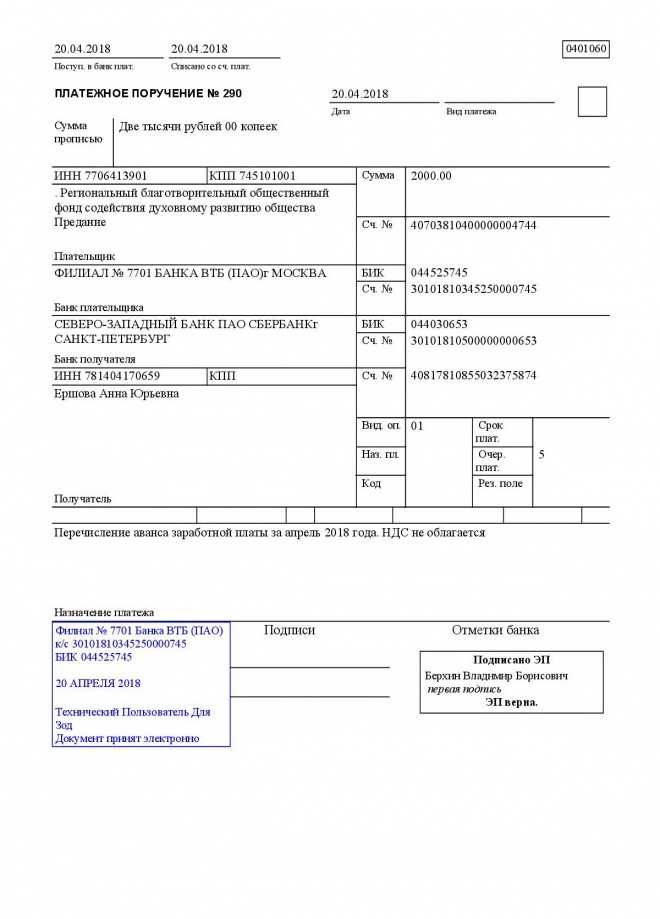

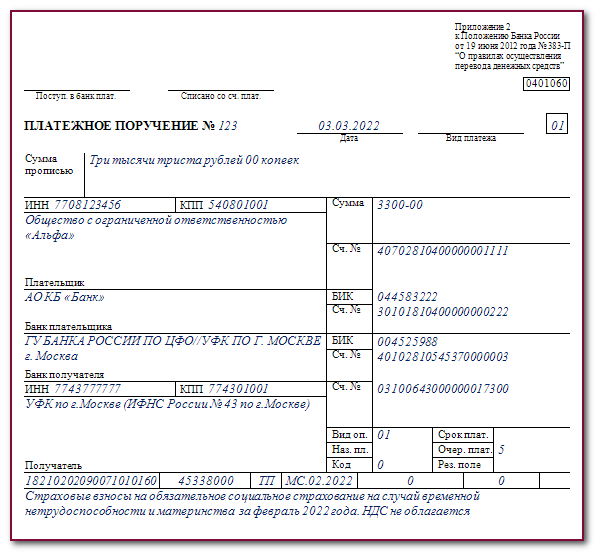

В платежном поручении указывать соответствующий код нужно в поле 20 «Наз. пл.».

Помимо кода дохода в назначении платежа в платежке или реестре теперь нужно указывать сумму удержаний по исполнительным листам, произведенных из доходов работников.

Как указывать сумму взыскания, если для выплаты зарплаты вы формируете и направляете в банк реестр и общую платежку к нему, мы рассказали в этой публикации.

Образец заполненной платежки по новым правилам с 01.06.2020 смотрите и скачивайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный доступ к К+ бесплатно.

Поле 104 «Код бюджетной классификации»

В поле 104 нужно вписать 20-значный . Приказ Минфина России от 01.07.2013 № 65н утвердил коды бюджетной классификации на 2014 год.

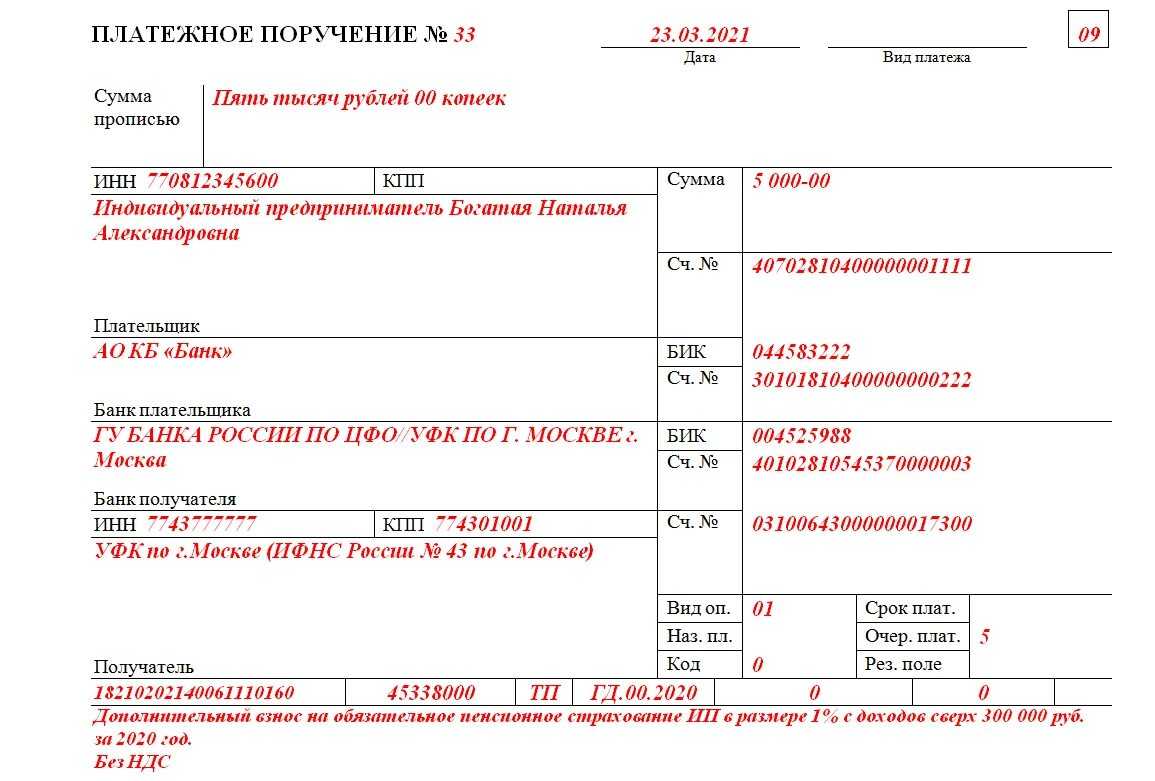

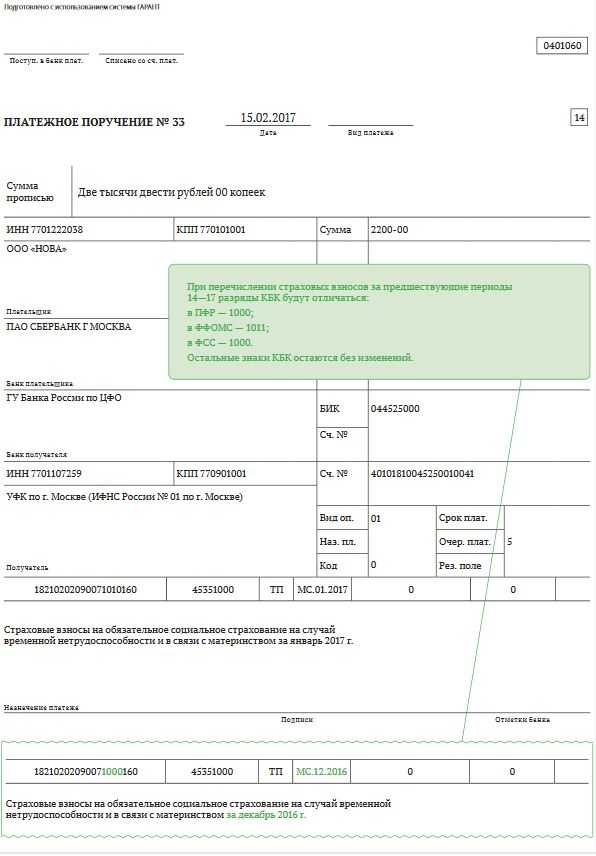

Изменения коснулись уплаты взносов в ПФР, начиная с перечисления за январь нужно формировать одно платежное поручение для уплаты страховых взносов в пенсионный фонд РФ. Остальные коды остались прежними.

Страховые взносы за декабрь 2013 года нужно перечислять двумя платежками на КБК, действовавшие в 2013 году.

Перечень КБК на 2014 год по основным налогам и взносам:

НДФЛ – 182 1 01 02010 01 1000 110

Страховые взносы в ПФР на выплату 392 1 02 02010 06 1000 160 страховой части трудовой пенсии

Страховые взносы в ПФР по 392 1 02 02131 06 1000 160 работникам в соответствии со Списком № 1

Страховые взносы в ПФР по 392 1 02 02132 06 1000 160 дополнительному тарифу с выплат работникам в соответствии со Списком № 2

Страховые взносы в ФФОМС 392 1 02 02101 08 1011 160

Страховые взносы в ФСС РФ 393 1 02 02090 07 1000 160

Страховые взносы на случай 393 1 02 02050 07 1000 160 травматизма в ФСС РФ

Дополнительные страховые взносы 392 1 02 02041 06 1100 160 в ПФР на накопительную часть трудовой пенсии работников. Работодатель их удерживает из зарплаты работника на основании заявления

Взносы работодателя на накопительную 392 1 02 02041 06 1200 160 часть трудовой пенсии. По усмотрению работодателя.

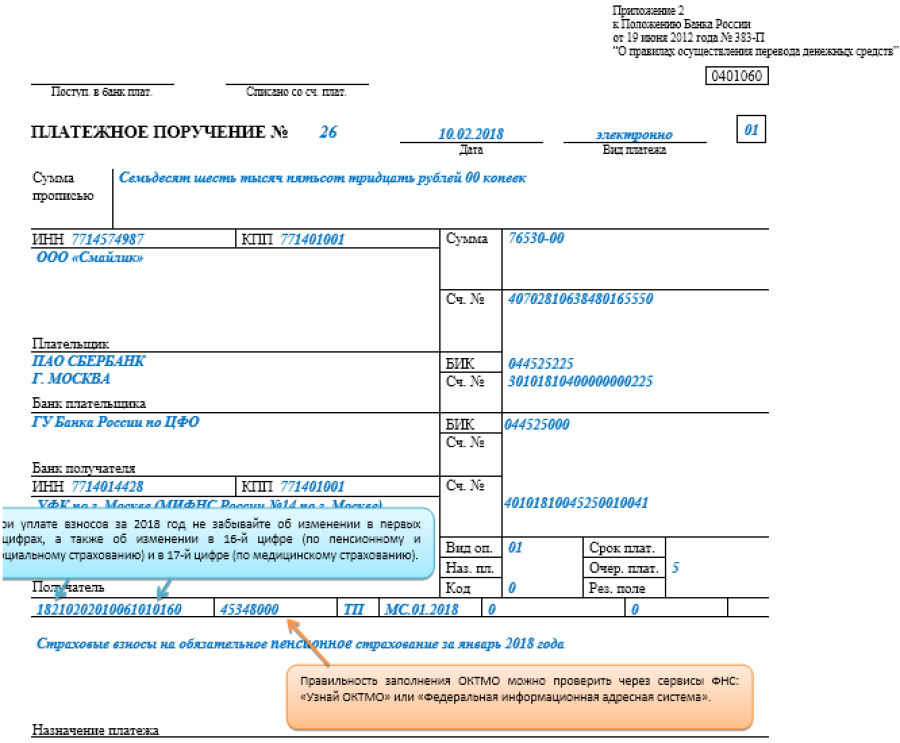

С 2014 года в платежных поручениях код ОКАТО заменяется на код из нового Общероссийского классификатора территорий муниципальных образований (ОКТМО) (приказ Росстандарта от 14.06.2013 № 159-ст «О принятии и введении в действие Общероссийского классификатора территорий муниципальных образований ОК 033-2013»).

Для муниципальных образований коды ОКТМО состоят из 8 знаков, а для населенных пунктов — из 11.

В новых и старых кодах будут совпадать первые две цифры, а остальные поменяются.

Последние 3 знака кода ОКТМО обозначают населенные пункты, входящие в состав муниципальных образований.

Узнать свой код ОКТМО можно на сайте ФНС России или в налоговой инспекции.

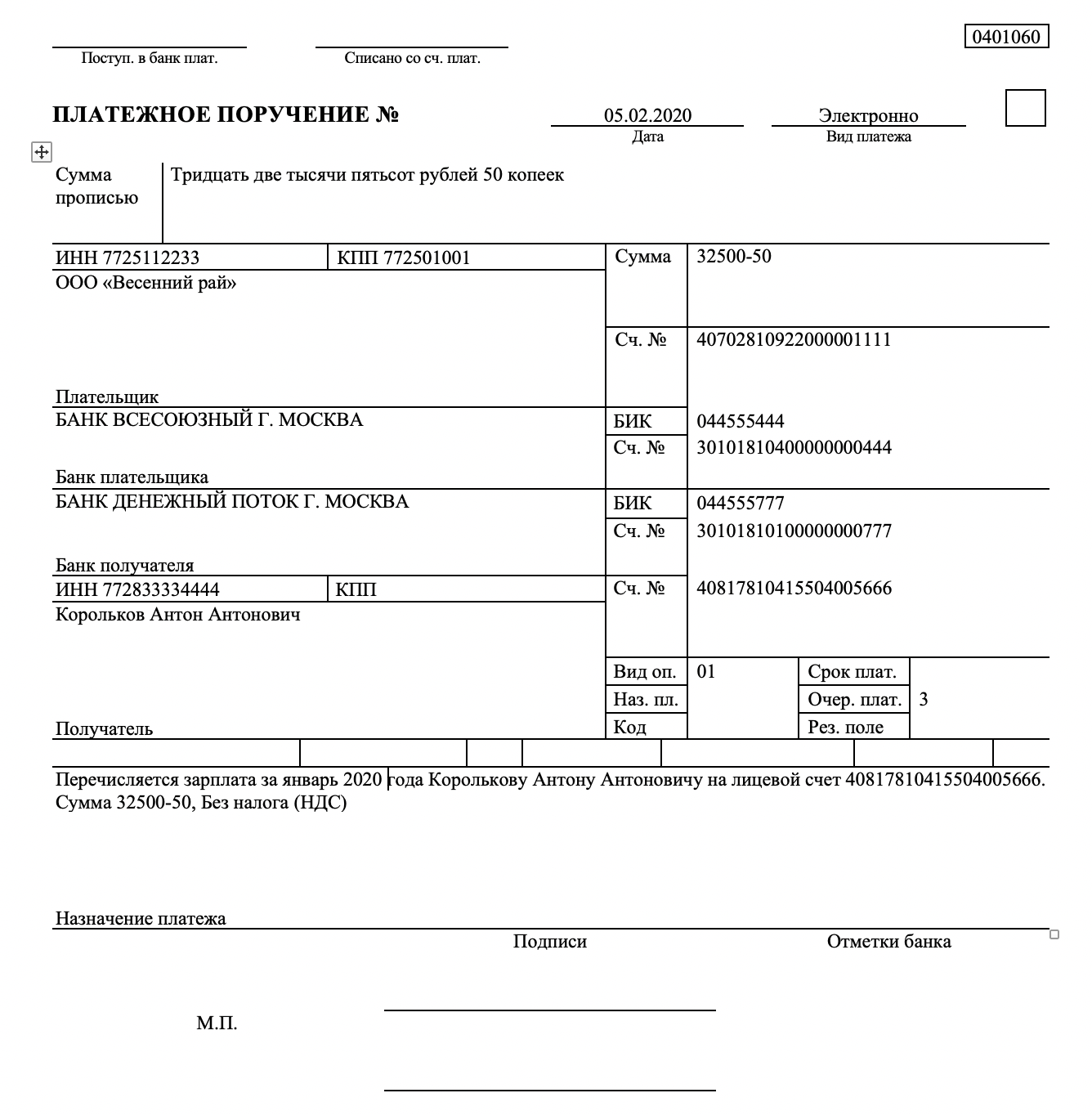

Как перечислить зарплату нескольким работникам

Когда необходимо перечислить зарплату нескольким работникам, составляется одно платёжное поручение на всю сумму. К нему прилагается реестр платежей. Платёжка должна содержать:

- поле 16 «Получатель» – наименование банка, в котором открыты счета работников, а также его местонахождение

- поле 7 «Сумма» – итоговая сумма к перечислению

- поле 6 «Сумма прописью» – итоговая сумма к перечислению прописью

- поле 20 «Назначение платежа» – код 1

- поле 21 «Очерёдность платежа» – код 3

- поле 24 «Назначение платежа» – наименование выплаты, а также номер и дата реестра, прилагаемого к платёжному поручению

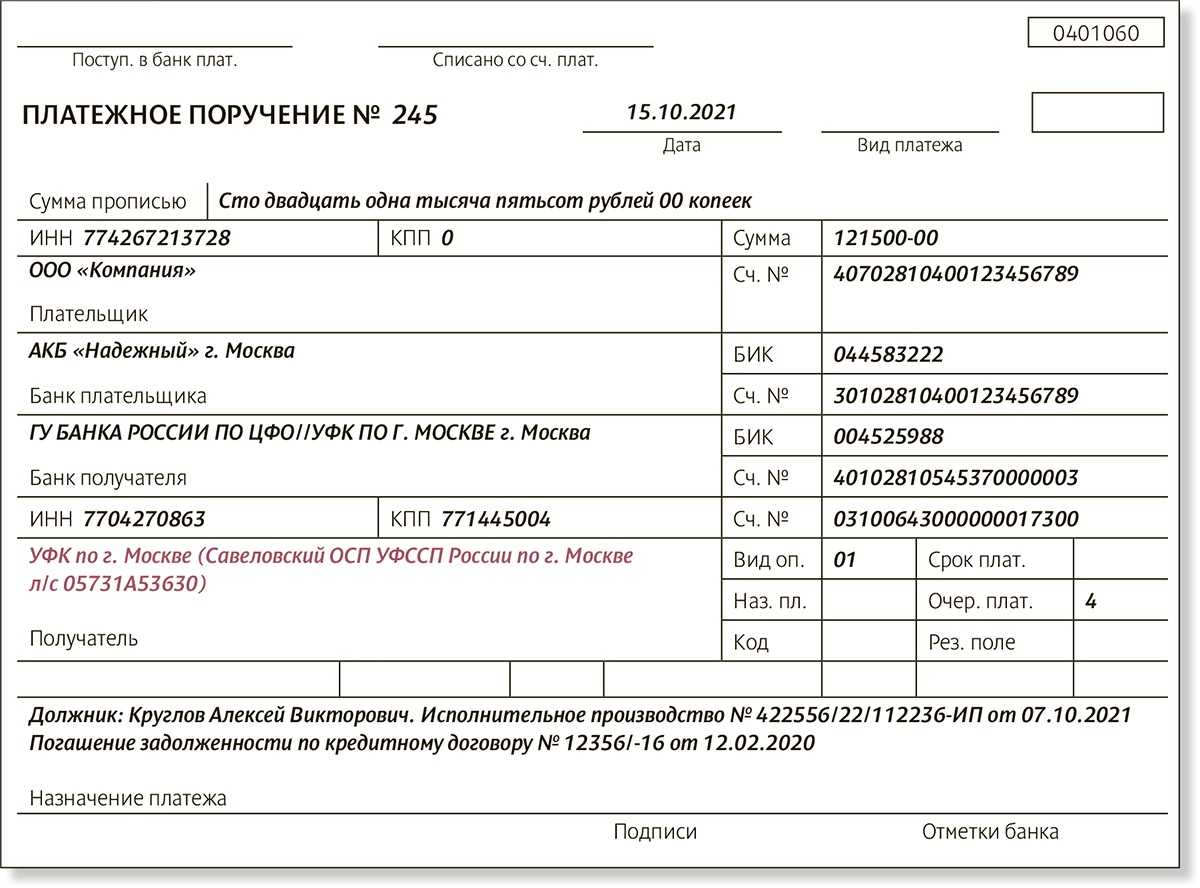

Согласно приложению 1 к Положению Центробанка РФ от 29.06.2021 № 762-П работодатель при удержании из зарплаты суммы по исполнительному листу должен указать в поле 24 итоговую сумму удержания (ВЗС).

Форму реестра банки разрабатывают самостоятельно. Единая форма отсутствует, однако существуют общие требования, изложенные в п. 1.19 Положения Центробанка РФ от 29.06.2021 № 762-П. В реестре нужно указать:

- ФИО работников

- их расчётные счета

- суммы к перечислению

- суммы удержаний

Общие требования к заполнению поля

Правила заполнения платежного поручения прописаны в Положении Банка России от 19.06.2012 №383-П «О правилах осуществления перевода денежных средств». В документе нет строгих требований к заполнению поля «Назначение платежа», главное условие – это максимальное количество символов. Количество символов в поле, включая пробелы, не должно превышать 210 символов.

Если 210 символов не хватает, чтобы описать назначение перевода, то Банк России допускает сокращения и обобщения, которые не повлекут искажение информации или формирование неправильного мнения. Другими словами, можно сокращать – но так, чтобы суть была ясна.

Кроме того, Центробанк в Положении сформировал перечень реквизитов

, которые обязательны для расшифровки при формировании платежного документа:

- назначение платежа;

- наименование товаров, работ или услуг;

- номер и дата договоров и других товарных документов при наличии;

- другая необходимая для идентификации информация;

- сумма НДС.

Правила заполнения поля «Назначение платежа» различаются в зависимости от того, кто отправляет перевод – физическое или юридическое лицо.

Компенсация за задержку зарплаты

Своевременная оплата трудовой деятельности наемного работника является ключевым звеном, на котором базируются взаимоотношения между руководителем компании и его сотрудниками. Время проведения взаиморасчетов фиксируется в документации организации.

- доплачивается пострадавшему труженику определенный процент от невыплаченной суммы;

- на директора накладываются штрафы, поступающие в государственную казну;

- доплачиваются особые платежи за просрочки в случаях, если будет доказано, что работодатель удерживал зарплату с целью наживы;

- начисляется заданный платеж семье человека, умершего из-за неполученной своевременно оплаты труда.

Предварительные работы

Работодатели используют зарплатные проекты для сокращения трудозатрат и упрощения работы своих расчетных служб. С банком заключается договор, открываются лицевые счета, на которые одним документом перечисляются выплаты всем работникам, а уже сам банк раскидывает их по счетам.

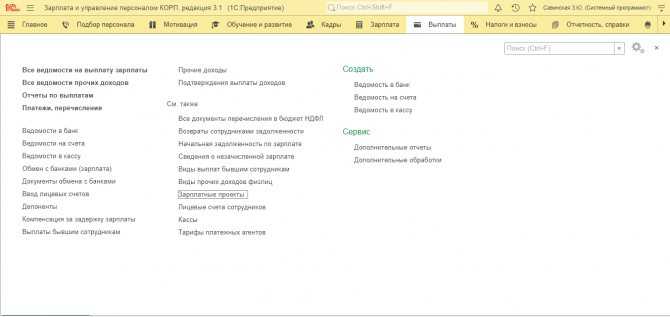

На стороне работодателя в системе нужно зайти в «Выплаты-Зарплатные проекты» и внести необходимые данные.

Рис.1 Раздел по выплатам

Рис.1 Раздел по выплатам

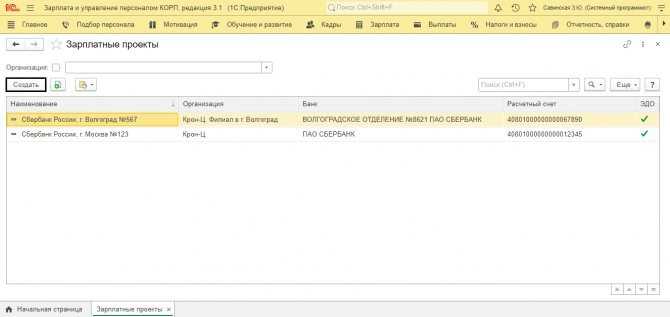

Для ввода нового проекта жмем «Создать».

Рис.2 Начало работы

Рис.2 Начало работы

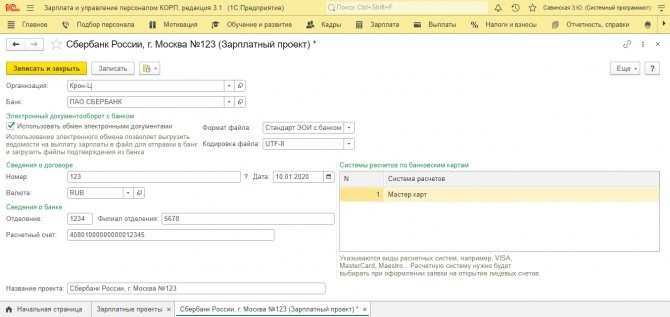

Подбираем банк и его реквизиты, вносим сведения о банковском договоре и системе расчетов. Если настроен электронный обмен с банком, установите одноименную галочку и укажите его формат.

Рис.3 Заполнение данных

Рис.3 Заполнение данных

Общие положения о документе

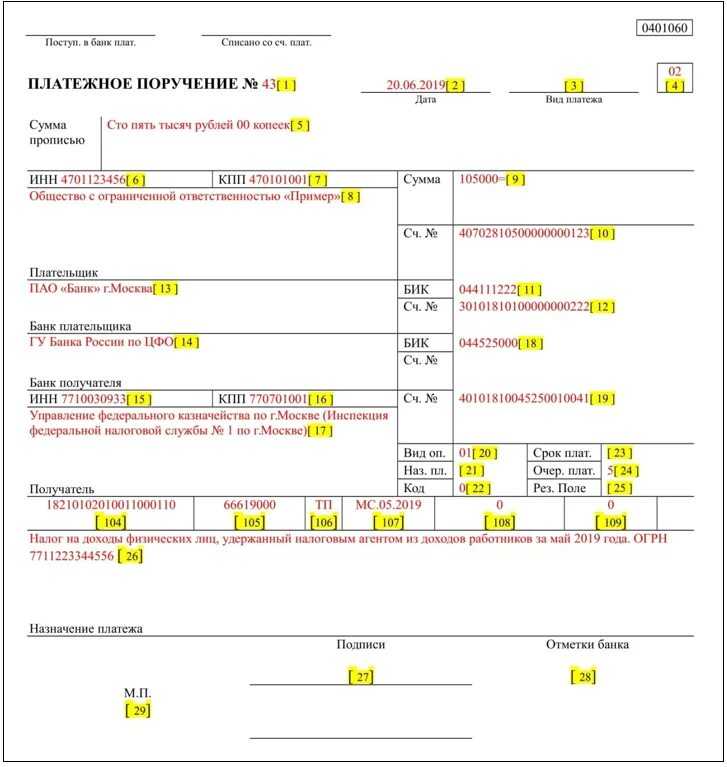

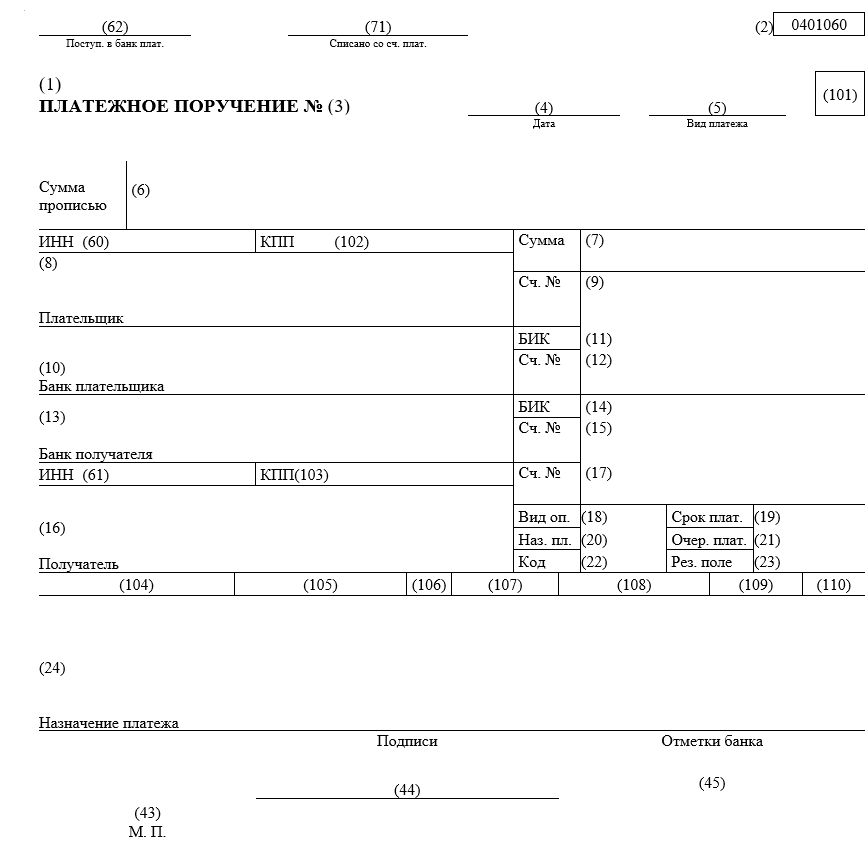

Форма платежного поручения, как и все остальные формы документов, по которым осуществляются расчеты, подготовлена и утверждена Центробанком РФ в Положении № 383-П от 19.06.2012. В нем же представлена и методика, придерживаясь которой заполняется документ, а в приложении № 3 – его утвержденная форма с указанием пронумерованных полей для удобства заполнения.

Мы не будем перечислять все реквизиты платежки, поскольку для нашей публикации особый интерес представляет лишь 110 поле. В платежном поручении 2018 года, а точнее в требованиях ЦБ по его заполнению, пока не произошло никаких изменений, поскольку последние корректировки были утверждены совсем недавно – в августе 2017. Разберемся в перипетиях оформления этого реквизита.

Платежное поручение. Что это и когда его используют

ПП зачастую оформляется в следующих случаях:

- компания желает перевести оплату за ранее приобретенные товары, выполненные работы или оказанные услуги;

- плательщик исполняет налоговые обязательства или вносит платежи в бюджеты фондов;

- работодатель перечисляет заработную плату сотрудникам на карту;

- лицо возвращает кредитные средства, уплачивает проценты по займу;

- плательщик желает перевести деньги на депозит.

Надо отметить, что раньше платежные поручения составлялись исключительно в бумажной форме. Для того чтобы провести операцию, ответственное лицо сначала заполняло документ, затем распечатывало его, после чего платежку подписывал руководитель. Но это еще не все. Чтобы совершить платеж, поручение приходилось везти в банк, что занимало очень много времени.

Все изменилось с введением электронной формы документа. Теперь, чтобы составить платежное поручение достаточно ввести некоторые вводные данные, а затем подписать его электронной подписью.

Изменения в обязанностях работодателей по закону № 12-ФЗ

На работодателя трудовым законодательством возложено много разнообразных обязанностей. Одна из них — своевременная выплата зарплаты.

Можно ли выплачивать зарплату раньше срока и накажут ли работодателя за частые зарплатные выплаты, узнайте из этой статьи.

Законом «О внесении изменений в федеральный закон “Об исполнительном производстве”» от 21.02.2019 № 12-ФЗ эту обязанность дополнили: предписали работодателям при оформлении платежных поручений на выплату зарплаты и (или) иных доходов указывать специальный код вида дохода. Введенная кодировка позволит банкам и приставам отличать доходы, с которых можно удерживать долги.

Заработало данное нововведение с 01.06.2020 (ст. 2 закона № 12-ФЗ).

Разработать коды и описать систему их отражения в зарплатных платежках законодатели обязали Банк России (п. 5.1 ст. 70 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ в редакции закона № 12-ФЗ). Что он и сделал, издав указание от 14.10.2019 № 5286-У.

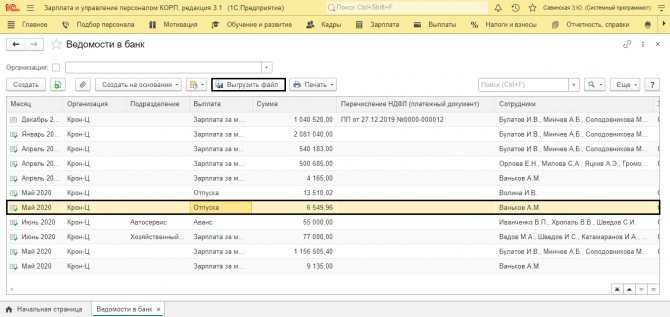

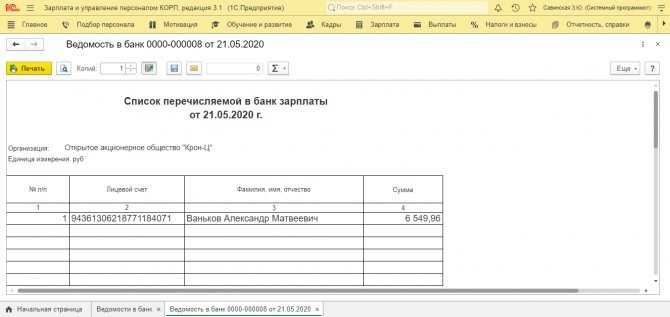

Выплата на карточки

Для зачисления на карточки предусмотрены ведомости:

- В банк – для работы в рамках проекта;

- На счета – для ведения по счетам персонала вне проекта, т.е. открытых самостоятельно.

В системе предусмотрена выгрузка отдельных документов, а также группировка их в один реестр с дальнейшим формированием платежки.

Рис.12 Выгрузка файла ведомости

Рис.12 Выгрузка файла ведомости

Данные банку передаются в виде реестра, в котором указан список работников и их счета.

Рис.13 Реестр перечислений

Рис.13 Реестр перечислений

Бесплатная консультация эксперта

Тамара Баева

Консультант 1С

Спасибо за Ваше обращение!

Специалист 1С свяжется с вами в течение 15 минут.

Компенсация за задержку зарплаты: сколько должен заплатить работодатель?

Здесь стоит упомянуть такие документы, как Закон о страховых взносах, действие которого длилось вплоть до 2020 года, так и главу 34 Налогового Кодекса, где прописывается начисление взносов уже с 2020 года.

По этим причинам Минтруд утверждает, страховые удержания должны распространяться также на компенсации, выплачиваемые за нарушение сроков выплаты зарплаты.

При этом, по мнению Верховного суда, подобные возмещения за не выплаченную вовремя зарплату, считаются компенсациями, привязанными к осуществлению штатным сотрудником его прямых трудовых обязанностей, причем взносами не облагаются.

- заработная плата не выплачивается работнику в месте выполнения им работы либо не перечисляется на указанный работником счет в банке на условиях, определенных коллективным или трудовым договором;

- место и сроки выплаты заработной платы в неденежной форме не определены коллективным или трудовым договором;

- заработная плата не выплачивается непосредственно работнику;

- заработная плата выплачивается реже, чем каждые полмесяца.

За задержку перечисления компания должна выплатить сотруднику денежную компенсацию ( ст. 236 ТК РФ ). Размер ее не может быть менее 1/150 ключевой ставки ЦБ, установленной в этот период. Внутренним нормативным документом может быть установлен иной порядок расчета, но размер не может быть ниже законодательно установленного.

Ставки сделаны! Если работодатель нарушает установленный срок выплаты заработной платы, оплаты отпуска, выплат при увольнении и других причитающихся сотруднику выплат, он обязан выплатить их с начислением процентов (денежной компенсации).Размер компенсации не должен быть ниже 1/300 действующей ставки рефинансирования Банка России от не выплаченных в срок сумм за каждый день задержки.

Согласно статье 236 ТК РФ, срок задержки заработной платы начинает исчисляться со дня, следующего за официальной датой выплаты. То есть, если выплата установлена на 6 число, то 7 число месяца – первый день задержки. Последний день задержки – день, когда зарплата была фактически выплачена работнику.

Так, установленный государством размер выплат составляет 1/150 ключевой ставки ЦБ за каждый день просрочки.

236 ТК РФ).

Ставки сделаны! Если работодатель нарушает установленный срок выплаты заработной платы, оплаты отпуска, выплат при увольнении и других причитающихся сотруднику выплат, он обязан выплатить их с начислением процентов (денежной компенсации).Размер компенсации не должен быть ниже 1/300 действующей ставки рефинансирования Банка России от не выплаченных в срок сумм за каждый день задержки.

- пособие по нетрудоспособности — в ближайший день выплаты зарплаты после назначения пособия (ч. 1 ст. 15 );

- отпускные — не менее чем за три дня до ухода в отпуск (ст. 136 ТК РФ);

- заработную плату — не реже чем каждые полмесяца ();

- окончательный расчет — в день увольнения ().

Впрочем, есть постановление ФАС Уральского округа от 21 сентября 2012 г.

№ Ф09-8551/12, в котором судьи отнесли проценты за просрочку выплаты заработной платы к компенсационным выплатам, связанным с выполнением физическим лицом своих трудовых обязанностей.

Самое главное, что это решение было поддержано Определением ВАС РФ от 25 марта 2013 г. № ВАС-608/13. Так что арбитражные суды в данной ситуации получили вполне определенные указания.

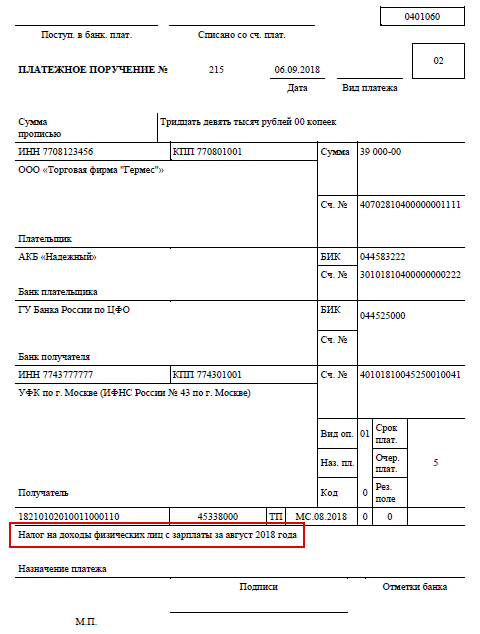

Расшифровка полей платёжного поручения

Компенсация за задержку заработной платы 2 ндфл код дохода

ВАЖНО! Невыплата в срок заработной платы помимо прочего дает сотруднику право временно приостановить выполнение своих трудовых функций, а также обратиться за компенсацией морального вреда (ст. 142, 237 ТК РФ)

Кроме того, п. 13 ст. 265 НК РФ позволяет учитывать в расходах санкции за нарушение договоров. При этом ограничения или состав санкций не установлены. Нет также и специальных условий по поводу того, применяется эта норма только к гражданско-правовым или и к трудовым договорам тоже.

Если работнику выплачена компенсация за задержку зарплаты в размере, установленном ТК РФ, то она не облагается НДФЛ (п.3 ст.217 НК РФ, Письмо Минфина от 28.02.2020 N 03-04-05/11096). Если же работодатель выплачивает компенсацию в повышенном размере, то на разницу между размером компенсации, установленной работодателем, и размером, установленным ТК РФ, нужно начислить НДФЛ.

Если работники не получили вовремя зарплату, то согласно положениям ст.236 ТК РФ работодатель вне зависимости от причин задержки обязан выплатить своим сотрудникам компенсацию за задержку заработной платы. Калькулятор поможет произвести верный расчет такой компенсации.

От кого может поступить компенсация

Компенсация поступает от государственных ведомственных организаций. Как правило выплаты осуществляют региональные отделы казначейства. Возвратный платеж может поступить в связи с одной из следующих причин:

- Дополнительное материальное пособие для многодетных семей (например, средства для оплаты школьного питания, на подготовку к учебе или разовое начисление за рождение третьего ребенка).

- Оплата командировочных или больничных расходов (для работников муниципальных или государственных учреждений).

- Пенсионная компенсационная выплата.

- Льготы на оплату коммунальных услуг (для социально незащищенных категорий и льготников).

- Налоговые вычеты.

Платеж может поступить в связи с неизрасходованными средствами за детский сад или ясли. Компенсация (полная либо частичная) варьируется в зависимости от региона, в котором проживает семья. Размер выплаты регулируется федеральным законом №273. Для получения подробной информации о платеже нужно обратиться в финансовый отдел муниципального бюджетного общеобразовательного учреждения.

Назначение платежа

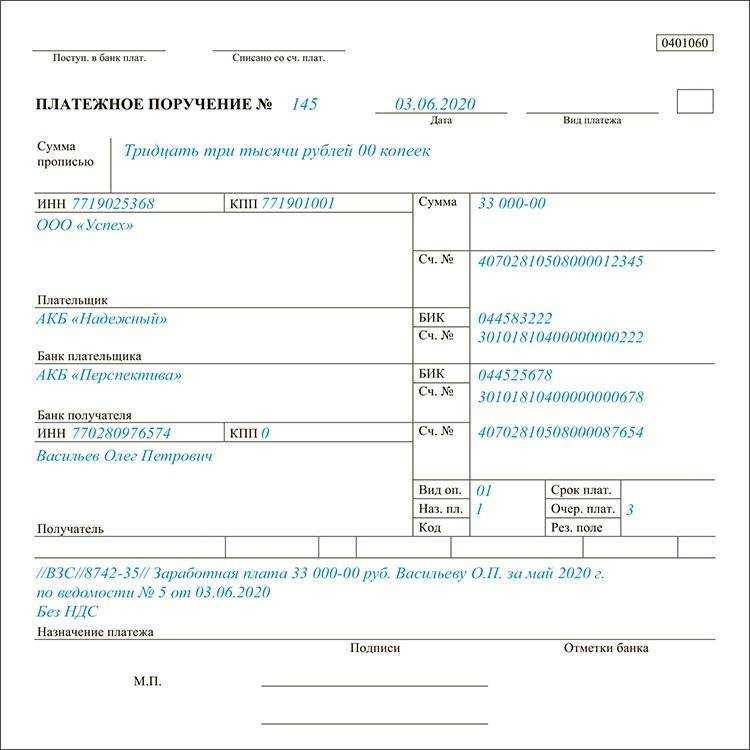

Федеральный закон 12-ФЗ ввел еще одно новшество для бухгалтеров.

Лиц, выплачивающих должнику зарплату или иные доходы путем их перечисления на счет должника в банке, с 1 июня 2020 обязали указывать в платежке сумму, взысканную по исполнительному документу.

Как это делать, разъяснил Центробанк в письме № ИН-05-45/10 от 27.02.2020.

При переводе доходов, с которых были удержаны суммы по исполнительным документам, в реквизите «Назначение платежа» нужно указать:

- символ «//»;

- сочетание букв «ВЗС», то есть взысканная сумма;

- символ «//„;

- взысканную сумму цифрами (рубли от копеек нужно отделить знаком тире “-„, если взысканная сумма выражена в целых рублях, то после знака тире “-» указывается «00»);

- символ «//».

Например, при удержании алиментов в размере 10 000 рублей указывается: //ВЗС//10000-00//.

Для чего это нужно? Дело в том, что исполнительные документы приходят и в банки, где работники имеют счета. И получается, что банк не знает, что с какого-то дохода уже произведено удержание в пределах установленной законом суммы.

Оформление платежки на уплату старых долгов

Если налогоплательщик желает после 1 января 2023 года произвести платеж в счет погашения недоимки по налогам, сборам, страховым взносам, задолженности по пеням, штрафам, процентам, такой платеж все равно будет учитываться в качестве ЕНП и определяться по принадлежности в соответствии со ст. 45 НК РФ (п. 10 ст. 4 Федерального закона № 263-ФЗ).

Специфические особенности при заполнении соответствующих платежных поручений отсутствуют: включите вы эту сумму в платежку по ЕНП или сформируете отдельное платежное поручение с реквизитами, идентифицирующими конкретный платеж, судьба этих средств не изменится.

Если соответствующие суммы недоимок были предварительно задекларированы, подавать по ним уведомление не требуется.

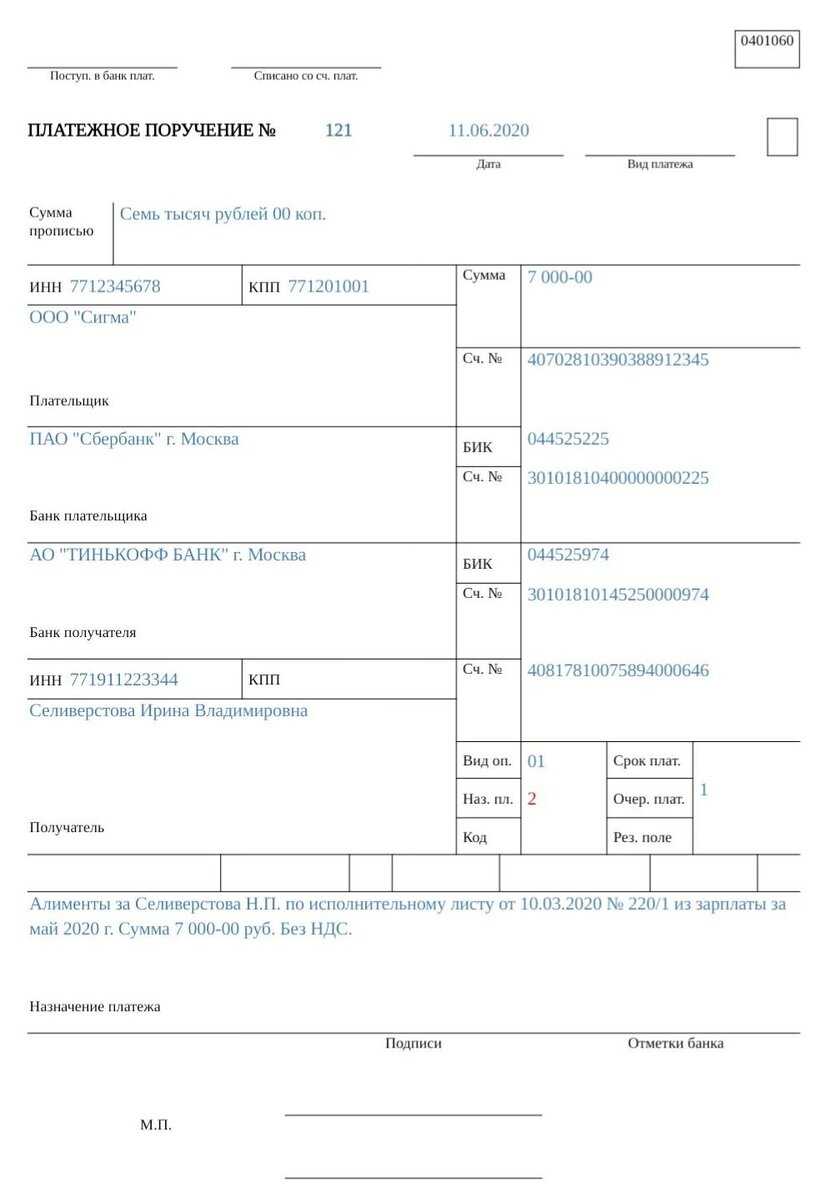

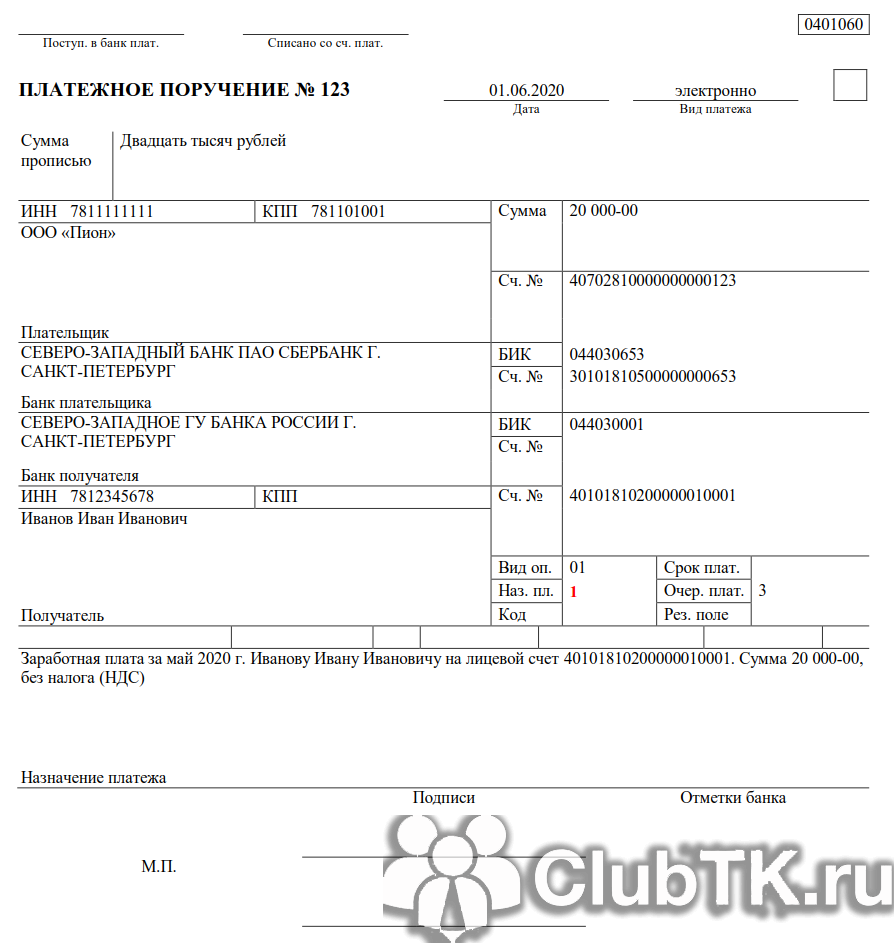

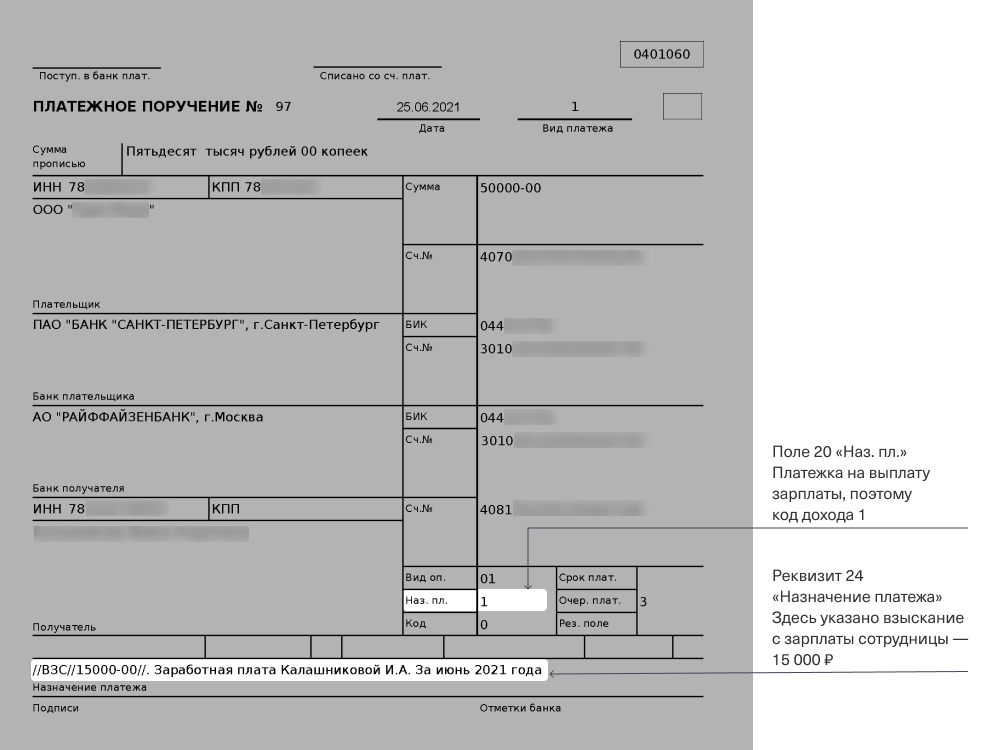

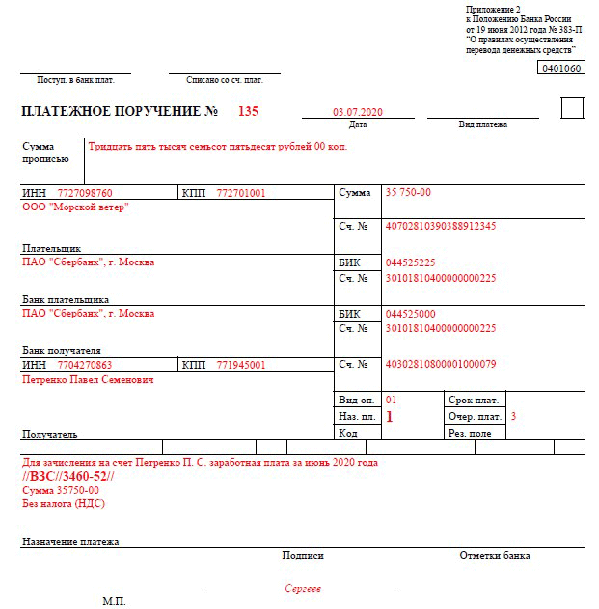

Как заполнить платёжку с 1 июня 2020 г.

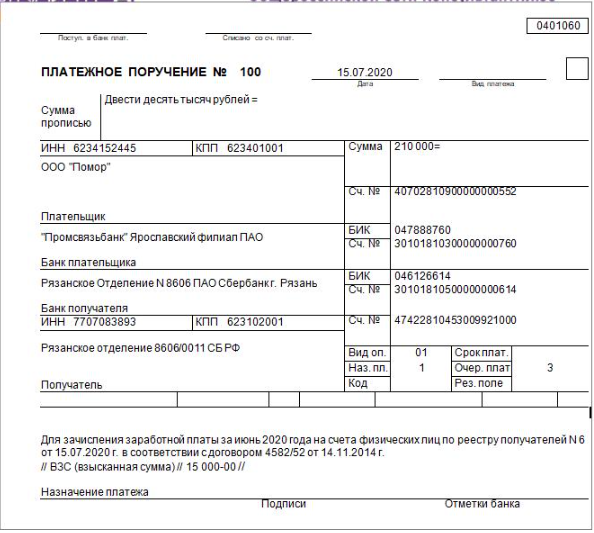

Форма платёжного поручения не изменилась, код дохода нужно вписывать в поле 20 «Назначение платежа кодовое».

Если на работника пришли исполнительные документы, и работодатель удерживает денежные средства из доходов должника, то в текстовом поле 24 «Назначение платежа» нужно сделать такую запись:

Рубли отделяют от копеек знаком тире «–», а если взысканная сумма в целых рублях, то после тире указывают «00».

Например, с зарплаты за июль удержали алименты в размере 15 тыс. руб. В поле «Назначение платежа» нужно оформить запись так:

//ВЗС//15000–00//. Заработная плата за июль 2020 года.

Образец заполнения платёжного поручения

Если не было удержаний по исполнительным листам, писать ничего не нужно, только проставить код дохода в поле 20.

При зарплатном проекте, когда для выплат работникам формируют реестр, удержанную сумму вносят в каждую строку с ФИО должников в том же формате, что и для платёжек. Удержания указывают и в платёжном поручении на общую сумму, но при этом поле 20 «Наз.пл.» не заполняют.

Формы реестров у разных банков могут отличаться. Если сомневаетесь в правильности заполнения, обратитесь за разъяснениями в свой банк, в котором открыт зарплатный проект.