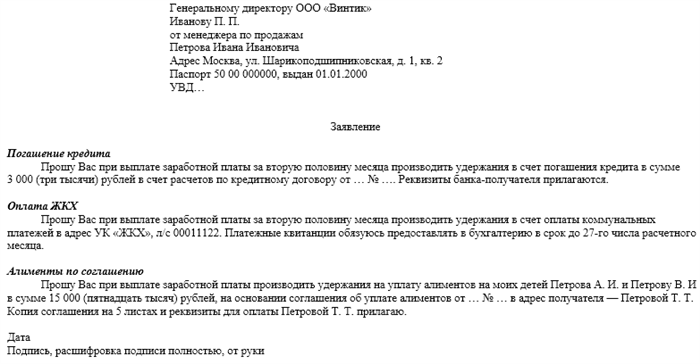

Заявление на удержание — образец

Если сотрудник обратился с просьбой делать какие-либо выплаты из его зарплаты, нужно оформить заявление на удержание из заработной платы — образец представлен здесь.

Пишется оно на имя руководителя, должно содержать Ф.И.О. и должность работника, паспортные данные и адрес регистрации. В заявлении следует указать вид удержания, сумму, периодичность выплаты, реквизиты получателя и документ-основание. Оно должно иметь дату составления и подпись работника с расшифровкой.

На заявлении ставится указание руководителя о принятии его к исполнению.

ВАЖНО! Соглашение об уплате алиментов должно быть заверено нотариально и имеет силу исполнительного листа в соответствии с пп. 1, 2 ст

100 СК РФ, поэтому после написания заявления работником выплата становится обязательной.

Узнайте больше о порядке удержания алиментов с зарплаты.

Вопросы дежурному адвокату

Какие новые правила будут установлены для удержания НДФЛ из зарплаты в 2024 году?

В 2024 году будут введены новые правила удержания НДФЛ из зарплаты. Согласно этим правилам, работники будут обязаны подавать налоговые декларации, указывая все доходы за год. На основе этих деклараций и расчетов налоговой службы будет автоматически удерживаться НДФЛ из зарплаты работника.

Какие изменения коснутся КБК НДФЛ в 2024 году?

В 2024 году КБК НДФЛ (код бюджетной классификации налога на доходы физических лиц) также претерпит изменения. Будут введены новые коды, которые будут использоваться для определения особенностей удержания налога и его перечисления в бюджет. Коды будут связаны с разными категориями налогоплательщиков и типами доходов, на которые распространяется НДФЛ.

Какие последствия могут возникнуть, если работник не будет подавать налоговую декларацию?

Если работник не будет подавать налоговую декларацию, то налоговая служба не сможет установить точную сумму дохода и соответственно размер удержания НДФЛ. В таком случае, работодатель будет вынужден удерживать максимальный размер налога по закону. Это может привести к тому, что сумма удержания будет больше, чем должна быть по фактическому доходу, и работник переплатит НДФЛ или получит меньше денег на руки.

Какие особенности удержания налога будут установлены для разных категорий налогоплательщиков?

Для разных категорий налогоплательщиков будут установлены различные особенности удержания налога. Например, для работников, получающих доходы с разных мест работы, будет введено правило единого удержания НДФЛ, то есть налог будет удерживаться одним из работодателей, а не у каждого отдельно. Также будут установлены различные ставки налогообложения в зависимости от размера дохода.

Какие документы необходимы работнику для подачи налоговой декларации?

Для подачи налоговой декларации работнику необходимы следующие документы: данные о всех доходах за год (зарплата, премии, вознаграждения и т.д.), данные о всех налоговых вычетах (на детей, на обучение и т.д.), данные о всех полученных налоговых вычетах (на погашение ипотеки, кредитов и т.д.), информация о страховых взносах и другие данные, которые могут повлиять на расчет размера НДФЛ.

🟠 Введите свои вопросы в форму для бесплатной консультации

Подать иск

Составляем заявление

Обращение в суд

Права и обязанности

Составить текст жалобы

Трудовое право

Следует знать работникам

Подача документов

Судебное решение

Нужно платить НДФЛ за нерезидентов на удалёнке

Начиная с 2024 года компании должны перечислять НДФЛ с дохода дистанционных сотрудников, которые находятся за границей.

| Как было в 2023 году | Как стало с 2024 года |

|---|---|

|

Работник трудился дистанционно и выехал за пределы России. Он должен был сам платить налог с полученной зарплаты. А если он находился за территорией страны дольше 183 дней в течение 12 следующих подряд месяцев, то больше не считался налоговым резидентом РФ и вовсе переставал платить НДФЛ. |

Теперь заработок удалённых сотрудников, работодателями которых выступают российские компании или зарегистрированные в РФ подразделения иностранных организаций, будет считаться полученным на территории России. Компания должна удержать НДФЛ с выплат такому дистанционному работнику вне зависимости от того, где он находится и является ли налоговым резидентом РФ или нет. |

Основные правила и замечания

Обязательства по удержанию денежных средств чаще всего ложатся на компанию-работодателя. Исключения возникают, если должник:

- ведёт самостоятельную предпринимательскую деятельность (ИП) и не работает по найму;

- зарегистрирован в качестве самозанятого лица без дополнительного трудоустройства;

- официально нигде не работает.

Эти случаи в данной статье не рассматриваются.

Работодателю при удержании средств из дохода следует придерживаться следующих правил:

- расчёт НДФЛ с доходов осуществляется с учётом требований фискального законодательства. Необходимо учитывать право сотрудника на налоговые льготы, стандартные, социальные, имущественные и иные вычеты;

- сумма к взысканию рассчитывается от общей суммы полученных у работодателя доходов (оклада, премии, доплат, компенсаций, подарков, и т.д.) за вычетом НДФЛ;

- у каждого вида взыскания существует максимальный лимит (процент) удержания, превышать который нельзя;

- если сотрудник самостоятельно написал заявление на добровольное списание денег с его дохода, ограничений по сумме нет. Это считается добровольным распоряжением своих средств и не относится к удержаниям Процент может быть любым (вплоть до 100%) и должен прописываться в заявлении.

Обязательства работодателя по удержанию части доходов прекращаются, если:

- долговые обязательства выплачены в полной мере;

- должник прекратил трудовые отношения (был уволен);

- получено уведомление Службы судебных приставов (ССП) о прекращении исполнительного производства и аннулировании взыскания.

В случае увольнения должник обязан уведомить об этом судебного исполнителя и сообщить ему о новом месте трудоустройства. Компания, в которой он вел свою трудовую деятельность, отсылает исполнительный лист в ССП с письмом об увольнении сотрудника.

Законодательное регулирование исполнительного производства

Удержания по исполнительному листу из зарплаты осуществляются и регулируются в соответствии с Федеральным законом от 02.10.2007 №229 и главой 17 Семейного кодекса РФ (в части удержания алиментов).

Виды удержаний из заработной платы

Действующая нормативная база предусматривает следующие виды:

1. Обязательные удержания из зарплаты — это виды изысканий из заработной платы российских граждан, которые производятся на основании законодательных норм. Например, налог на доходы физических лиц, который должен удерживаться практически со всех видов доходов и поступлений в пользу физических лиц.

В состав обязательных удержаний входит не только НДФЛ, но и удержание по исполнительному листу из заработной платы: алименты, удержания с заработка осужденных граждан. Ключевое отличие от других видов — наличие законодательного или распорядительного документа, на основании которого производятся удержания с должников. Под распорядительным документом понимается решение суда, исполнительное делопроизводство, исполнительный лист, иное.

2. Необязательные — это вид удержаний из заработка, которые производятся по распоряжению работодателя, по соглашению между нанимателем и работником.

По решению работодателя из доходов подчиненных могут быть удержаны суммы, излишне перечисленные в пользу граждан, например, в результате счетной ошибки. Также из заработка рабочих могут быть удержаны денежные средства в следующих случаях:

- по распоряжению органа по решению индивидуальных трудовых споров, если была установлена вина работника в причинении ущерба, неисполнении обязанностей, возникновении простоя;

- постановлением суда было установлено, что заработная плата сотруднику выплачена излишне, в связи с неисполнением им служебных обязанностей;

- по решению работодателя производится удержание неотработанного аванса, перечисленного в счет будущей зарплаты;

- по распоряжению нанимателя удерживаются неизрасходованные и(или) неподтвержденные авансы по командировочным расходам, подотчетным суммам, аналогичным выплатам;

- возмещение работодателю материального ущерба материально ответственными лицами и прочее.

Оснований для необязательных взысканий с зарплаты немало. Некоторые ситуации рассмотрим более подробно.

3. Добровольные — любые виды изысканий с заработка, производимые по собственному заявлению работника, будь то перечисление дополнительных страховых взносов на накопительную часть трудовой пенсии, профсоюзные взносы или суммы добровольных пожертвований.

Основное отличие от других видов — наличие заявления от работника, в котором обозначены условия, размеры и назначения удержанных сумм. Примерный образец можно скачать в конце статьи.

4. Особые или индивидуальные — это отдельный вид взысканий, которые предусмотрены локальными нормативами работодателей. Например, в компании введен штраф за опоздание

Обратите внимание, что такие взыскания не предусмотрены в действующем законодательстве

Чиновники считают такие удержания незаконными. Однако некоторые работодатели продолжают вводить систему штрафов в систему оплаты труда.

Как взыскать подотчетные суммы

Переплата аванса по командировочным расходам или по подотчетным деньгам — ситуация распространенная. Спланировать будущие траты до копейки практически невозможно, поэтому неизрасходованные подотчетные средства постоянно встречаются в работе бухгалтера.

По сути, работник должен вернуть деньги сам. Но это в идеале. Если подчиненный не желает самостоятельно вернуть подотчетные деньги, работодатель может удержать переплату из его заработка.

Удержать из зарплаты можно не только суммы переплаты, но и задолженность по неутвержденному авансовому отчету. Например, если работодатель не утвердил авансовый отчет из-за отсутствия подтверждающей документации.

План действий обозначен в Письме Роструда от 09.08.2007 № 3044-6-0. Чтобы произвести удержания из заработной платы подотчетных сумм:

в течение одного месяца с момента истечения срока возмещения образовавшейся переплаты издайте приказ об удержании денег с зарплаты работника.

Если срок упущен, то производить взыскания подотчетных сумм с заработка неправомерно. В такой ситуации возместить переплату можно только через суд.

после издания приказа об удержаниях ознакомьте должника с распоряжением под подпись. Работник должен прописать в приказе, что он согласен с взысканиями из зарплаты. В противном случае придется обращаться в суд.

Подотчетные деньги, не возвращенные работодателю, не являются доходом работника и не подлежат обложению НДФЛ, так как это задолженность перед нанимателем.

Если работник не вернет долг по подотчетным деньгам в течение месяца со дня истечения срока, установленного для их возврата, начислите на невозвращенную сумму страховые взносы. Затем страховые взносы можно будет зачесть, если сотрудник не вернет деньги. Или вернуть, если подотчетник предоставит подтверждающие документы (Письма ФСС от 14.04.2015 № 02-09-11/06-5250, Минтруда от 12.12.2014 № 17-3/В-609).

Когда удержания могут превышать 70% зарплаты

Работодатель обязан удерживать из заработной платы работника суммы, установленные исполнительными документами, которые выдал суд.

Размер удержаний исчисляется из суммы зарплаты после вычета налогов. При этом удержание и НДФЛ в целях расчета максимального процента удержаний суммируются. Т.е. если с сотрудника можно удержать 50% заработка, то в эти 50% входит и НДФЛ тоже.

Работодатель обязан удержать начисленную сумму налога непосредственно из доходов сотрудника при их фактической выплате.

Важно!Сумма налога не должна превышать 50 процентов от суммы выплаты. Общий размер налогового удержания не должен превышать 20 процентов заработной платы

В виде исключения из общего правила размер удержаний может достигать 70 процентов:

Как осуществить досрочную уплату НДФЛ на единый налоговый счет?

Для осуществления досрочной уплаты НДФЛ необходимо выполнить следующие шаги:

- Получить уведомление о составе и порядке уплаты налога, которое предоставляется работодателем в отчете 3-НДФЛ.

- Ознакомиться с указанными в уведомлении данными: суммой удержания НДФЛ, ставкой ГОСТ и налога.

- Заполнить налоговый расчет на основе предоставленных данных.

- Перечислить установленную сумму на единый налоговый счет в ИФНС.

После того, как досрочная уплата НДФЛ будет осуществлена, работодатель должен предоставить сотруднику поручение о выплаченной зарплате с указанием суммы и сроков уплаты налога.

Преимущества досрочной уплаты

До начала 2024 года уплата налога на доходы физических лиц (НДФЛ) производилась путем его удержания из заработной платы. Однако с 1 января 2024 года вступают в силу новые правила, которые предусматривают возможность досрочной уплаты НДФЛ налогоплательщиком.

Если у вас возникла проблема с удержанием налога из зарплаты или вы хотите самостоятельно оплачивать налоги, то досрочная уплата может стать для вас отличной альтернативой.

Что такое досрочная уплата НДФЛ? Это поручение налоговой инспекции о перечислении налога на счет ИФНС до окончания года. То есть, вы самостоятельно заполняете декларацию и оплачиваете налог заранее, не дожидаясь удержания из заработной платы.

Досрочная уплата НДФЛ разрешена уже с 1 января 2024 года. Теперь вы можете сами решить, когда и в каком размере уплачивать налог. Возможность досрочной уплаты дает вам гибкость в управлении вашими финансами и позволяет избежать проблем с удержанием НДФЛ из заработной платы.

Одним из преимуществ досрочной уплаты является возможность оплаты налога по сниженной ставке. Согласно новым правилам, ставка налога составляет 1% до 1 декабря текущего года и 5% после этой даты. То есть, если вы решите уплатить налог еще в текущем году, вы сможете сэкономить на его уплате.

Еще одним преимуществом досрочной уплаты является возможность учесть все доходы за год одновременно. Если вы удерживаете НДФЛ из заработной платы, то налог удерживается в месячном порядке и учитываются только доходы, полученные до момента удержания. При досрочной уплате вы можете учесть все доходы за год и оплатить налог одним платежом.

Также стоит учесть, что при досрочной уплате налога вы можете получить уведомление от налоговой инспекции об исправлениях в вашей декларации. Если вы удерживаете налог из зарплаты, то вероятность получить такое уведомление значительно ниже. Получив уведомление, вы сможете внести коррективы в свою декларацию и избежать проблем с налоговой.

Итак, преимущества досрочной уплаты НДФЛ включают в себя: возможность самостоятельно управлять своими финансами, оплату по сниженной ставке, учет всех доходов за год и возможность исправить декларацию при необходимости. Если вы хотите избежать проблем с удержанием НДФЛ из заработной платы и иметь больше гибкости в уплате налога, то досрочная уплата может стать для вас оптимальным вариантом.

Способы обхода удержаний должниками

Чтобы платить алименты, не обязательно надо быть в разводе. Их могут взыскивать по письменному заявлению работника в пользу детей или настоящего супруга. Так как алименты входят в первую очередь взысканий, этой уловкой пытаются пользоваться для ухода от других обязательных удержаний. Удержанные из зарплаты алименты в размере до 70% будут поступать супруге, а фактически оставаться у должника. И тогда на остальные платежи другой очерёдности денег уже не останется.

Однако здесь нужно понимать, что такое заявление не будет считаться полноценным исполнительным документом, и порядок очередности для него действовать не будет. Соответственно, удержания по заявлению могут проводиться только после взыскания по действующим исполнительным листам и судебным решениям. Поэтому попытка получить выплаты в обход законодательства будет безуспешной.

Другой вариант — когда имеется нотариальное соглашение или судебное решение об уплате алиментов. И здесь тоже не нужно быть в разводе, супруга может подать в суд на действующего партнёра по браку. Так как эти документы считаются исполнительными, очерёдность по ним действует. Должник сможет сохранить свой доход за счёт псевдо-алиментов. Получается, что лицо действует в рамках закона, но злоупотребляет своим правом.

Работодатель не имеет право игнорировать удержания по ИЛ или ставить под сомнение решения судебного органа. Поэтому, пока эти взыскания по зарплате достигают предельно допустимой суммы, удержание по остальным основаниям производиться не будет. Очередь до них дойдёт только при достижении детьми 18-летия или отзыве ИЛ по алиментам.

Основания для удержаний из зарплаты

Бухгалтеры на практике долго могут не сталкиваться с удержаниями из зарплаты. Но однажды приходит сотрудник, который платит алименты. А потом приставы присылают неуплаченный штраф, или сотрудник берет кредит и просит часть зарплаты отправлять в банк.

Появляется необходимость правильно оформить документы.

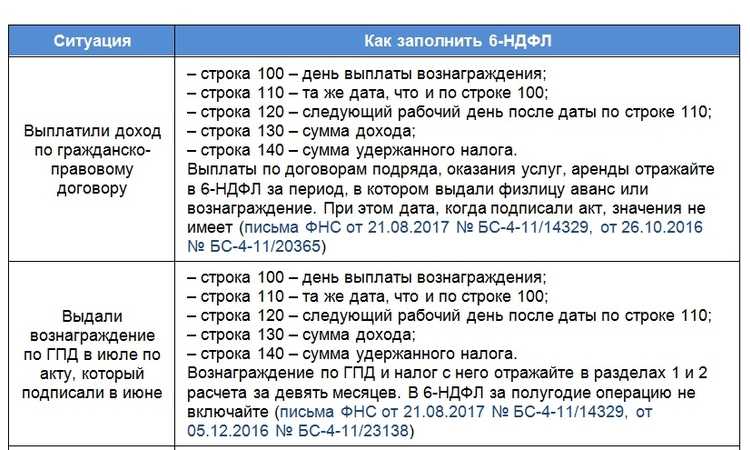

Трудовой кодекс предусматривает как удержание по исполнительному листу из заработной платы, так и другие выплаты на основании закона. Существуют только ограничения на их размер.

Случаи возможных удержаний из заработной платы ТК РФ перечисляет в ст. 137 и 138:

Виды для удержаний

Максимальный размер

Обоснование

Алименты на несовершеннолетних детей, выплаты по возмещению вреда здоровью, потере кормильца, компенсация ущерба от преступления (все выплаты производятся по решению суда)

Ст. 138 ТК РФ, п. 3 ст. 99 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ

Не связанные с указанными выше удержания (в том числе выплаты по нескольким исполнительным листам)

50%, но у работника должна оставаться сумма в пределах прожиточного минимума, если он заявлял о сохранении такой суммы приставам

Ст. 138 ТК РФ, п. 1.1 ст. 99 закона № 229-ФЗ

По приказу руководителя: возмещение неотработанного аванса, возврат сумм, излишне выплаченных работнику вследствие счетных ошибок, за неотработанные дни уже отгулянного отпуска.

ВАЖНО! Такие удержания производятся не позднее месяца со дня окончания срока возврата аванса, погашения задолженности и с согласия работника

Ст. 137, 138 ТК РФ

Добровольные удержания по заявлению работника (по кредитам, обучению, коммунальным платежам или по займам, предоставленным организацией, а также по алиментам, уплачиваемым на основании соглашения)

Ограничений не предусмотрено

Письмо Роструда от 26.09.2012 № ПР/7156-6-1

Удержания производятся с сумм, оставшихся после выплаты подоходного налога, за счет работника, т. е. он должен компенсировать стоимость банковских услуг или почтовых расходов, в зависимости от способа выплаты.

Пример от «КонсультантПлюс»:На работника с окладом 40 000 руб. поступило два исполнительных листа: алименты на ребенка — 25%, возмещение вреда здоровью в результате ДТП — 30 000 руб. (40 000 руб. – 40 000 руб. × 13%). Размер алиментов. См. продолжение примера в «КонсультантПлюс», оформивпробный демодоступк системе.

Это бесплатно.

Более подробно об удержаниях рассказано в материале«Ст. 138 ТК РФ: вопросы и ответы».

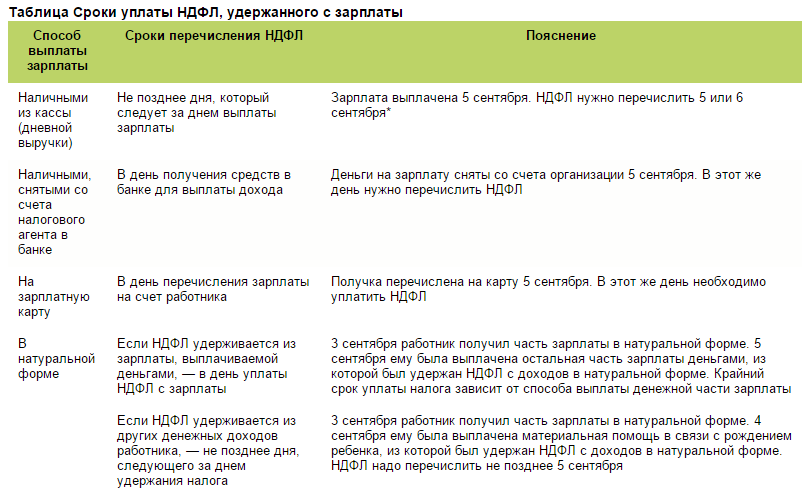

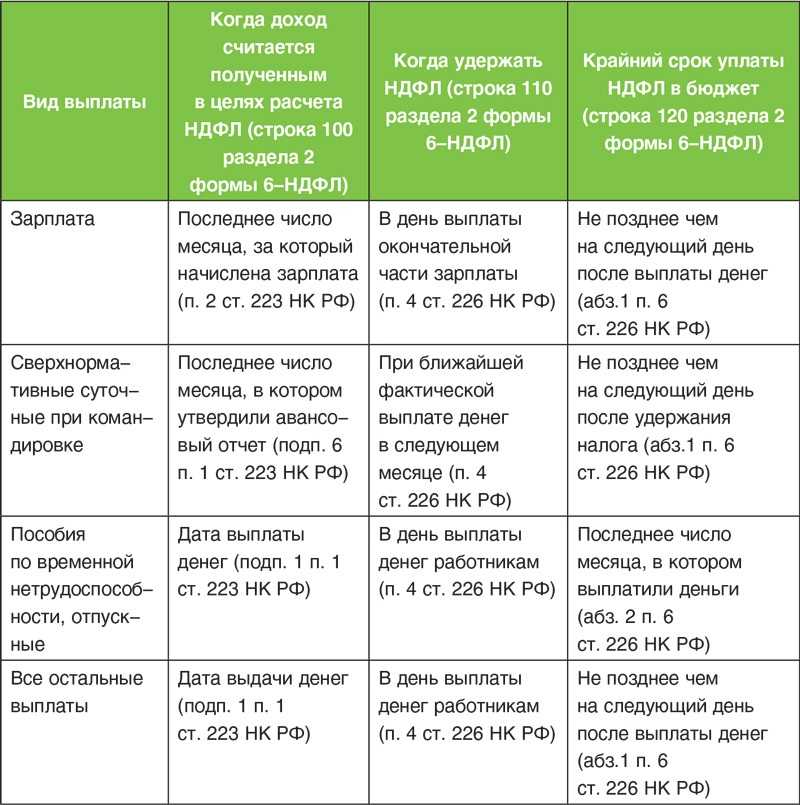

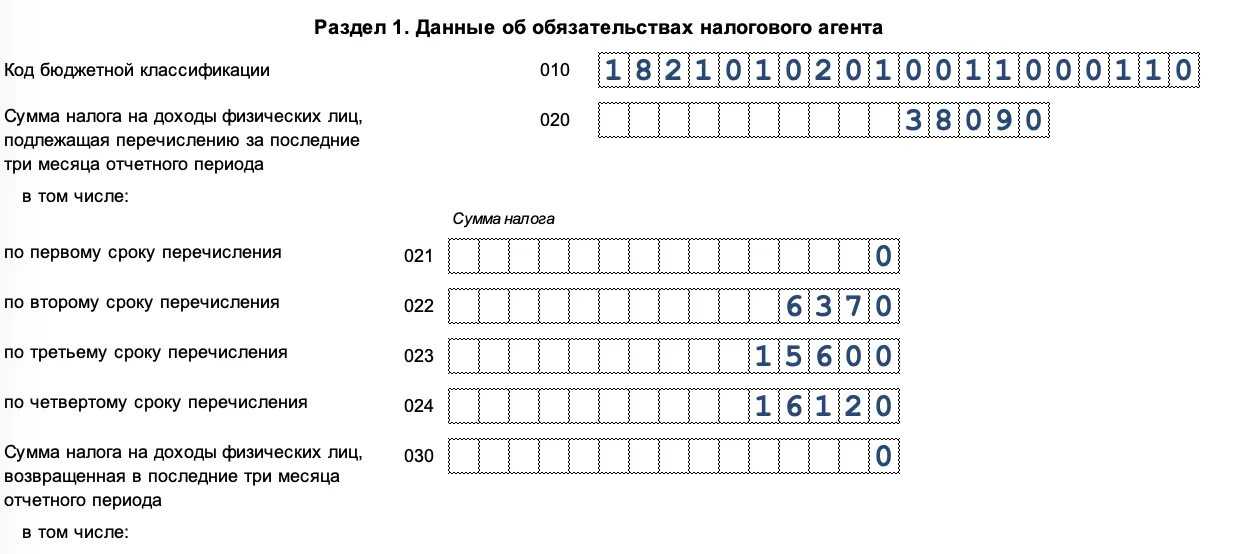

24 уведомления и 24 налоговых платежа в 2024 году

Главное изменение: с 2024 года стало больше расчётных периодов по НДФЛ. В 2023 году их было 13: по одному в каждом месяце и два – в декабре. Теперь их 24 – по два ежемесячно.

Вот какие расчётные периоды действуют в 2024 году:

- НДФЛ, удержанный с 1 по 22 число, нужно уплатить до 28 числа текущего месяца;

- налог, удержанный с 23 числа по последний день текущего месяца, нужно уплатить не позднее 5 числа следующего месяца. Как и в 2023, в декабре особые условия: сумму за период с 23 по 31 декабря нужно уплатить в последний рабочий день года.

В 2023 году расчётный период по НДФЛ длился с 23 числа прошлого по 22 число текущего месяца, кроме января и декабря. Практика показала, что это неудобно. Период, не совпадающий с календарным месяцем, внёс путаницу в расчёты и осложнил отчётность. Появление второго расчётного периода должно сгладить этот недостаток – теперь в расчёт не будет попадать неделя из другого календарного месяца. Однако бизнесу едва ли станет легче, ведь придётся в 2 раза чаще подавать уведомления.

Таким образом, схема уплаты налога в 2024 году следующая:

- Первое уведомление нужно подать не позднее 25 числа текущего месяца. В нём должна быть отражена сумма НДФЛ по первому сроку уплаты, то есть с 1 по 22 число этого месяца. Платится он до 28 числа.

- Второе уведомление должно быть представлено не позднее 3 числа следующего месяца. В него включается налог, удержанный в период с 23 числа по последний день расчётного месяца. Этот налог нужно уплатить не позднее 5 числа следующего месяца.

Как обычно, при выпадении последнего дня срока на выходной или праздничный день этот срок переносится вперёд – на первый рабочий день.

Например, компания выплачивает первую часть зарплаты 5, а вторую – 20 числа. Обе даты приходятся на первый расчётный период. Во втором расчётном периоде, который длится с 23 числа по последний день месяца, выплат не будет. В таком случае получается, что НДФЛ, удержанный с обеих выплат, нужно заплатить один раз – до 28 числа, а уведомление подать до 25 числа.

Правда, такой подход сработает не всегда. Например, 20 числа выплачена первая часть зарплаты, 25 числа подано уведомление по ЕНС. Если кто-нибудь из работников в последнюю неделю месяца уволится или уйдёт в отпуск, то «активируется» второй расчётный период: придётся подавать уведомление до 3 числа и платить налог до 5 числа следующего месяца.

Порядок взыскания: таблица

Как правильно и в какой очереди взыскивать суммы с заработка подчиненных? Разобраться поможет таблица:

Максимальный размер удержания (от суммы дохода работника за вычетом НДФЛ)

Алименты по исполнительным документам в пользу несовершеннолетних детей, безработных супругов или престарелых родителей

Исполнительные листы на возмещение вреда, причиненного здоровью

Исполнительные делопроизводства на возмещение вреда в связи со смертью кормильца

Исполнительные листы на возмещение ущерба, причиненного преступлением

Исполнительное делопроизводство по компенсации морального вреда

Исполнительные бумаги и производство по удержанию выходных пособий и оплаты труда лиц, работающих (работавших) по трудовому договору

Удержания по исполнительным делам выплат вознаграждений авторам результатов интеллектуальной деятельности

Исполнительное производство по обязательным платежам в бюджет и во внебюджетные фонды

Удержание по исполнительным документам на все остальные требования (например, взыскание долга банковского кредита, взыскание суммы административного наказания в виде штрафа, возмещение имущественного или материального ущерба работодателю)

Если в отношении одного физического лица инициировано несколько листов, действуйте по правилам:

- требования каждой следующей очереди удовлетворяются только после удовлетворения требований предыдущей очереди в полном объеме;

- в рамках одной очереди (в том числе при наличии нескольких исполнительных листов) требования удовлетворяются пропорционально сумме, причитающейся каждому взыскателю.

С сумм, причитающихся взыскателю, никакие налоги, сборы и взносы удерживать не нужно, только если иного не предусмотрено требованиями исполнительных листов.

Прокурор разъясняет — Прокуратура Ярославской области

В рамках исполнительного производства при наличии определенных условий судебным приставом может быть обращено взыскание на заработную плату должника, иные его доходы, такие как трудовая пенсия, страховая пенсия по старости и инвалидности и так далее.

В соответствии с требованиями части 1 статьи 98 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» (далее – Федеральный закон № 229-ФЗ) судебный пристав вправе обратить взыскание на заработную плату и иные доходы должника-гражданина только в трех случаях:

— при исполнении исполнительных документов, содержащих требования о взыскании периодических платежей;

— при взыскании суммы, не превышающей десяти тысяч рублей;

— при отсутствии или недостаточности у должника денежных средств и иного имущества для исполнения требований исполнительного документа в полном объеме по остальным категориям исполнительных производств.

Условия и размеры удержаний из заработной платы и иных доходов должника-гражданина регламентированы главой 11 Федерального закона № 229-ФЗ.

Согласно статье 99 Федерального закона № 229-ФЗ размер удержаний на заработную плату и иные доходы должника исчисляется из суммы, оставшейся после удержания налогов. При исполнении исполнительного документа (документов) с должника-гражданина может быть удержано не более 50% заработной платы и иных доходов, а в случаях обращения взыскания алиментов на несовершеннолетних детей, возмещения вреда, причиненного здоровью, возмещения вреда в связи со смертью кормильца и возмещения ущерба, причиненного преступлением – не более 70 %.

Таким образом, конкретный размер удержаний устанавливается судебным приставом-исполнителем. При этом должник вправе обратиться к судебному приставу с ходатайством об уменьшении размеров удержания в связи с тяжелым материальным положением или по иным причинам.

По результатам рассмотрения такого ходатайства судебный пристав вправе принять решение об уменьшении размера удержаний с доходов должника.

Вместе с тем, статьей 101 Федерального закона № 229-ФЗ предусмотрен перечень доходов, на которые не может быть обращено взыскание. К примеру, такими доходами являются денежные суммы, выплачиваемые в возмещение вреда, причиненного здоровью, денежные суммы, выплачиваемые в возмещение вреда в связи со смертью кормильца, денежные суммы, выплачиваемые в качестве алиментов, а также суммы, выплачиваемые на содержание несовершеннолетних детей в период розыска их родителей и другие.

Заместитель прокурора Заволжского района М.А. Заднепрянов

Прямая ссылка на материал

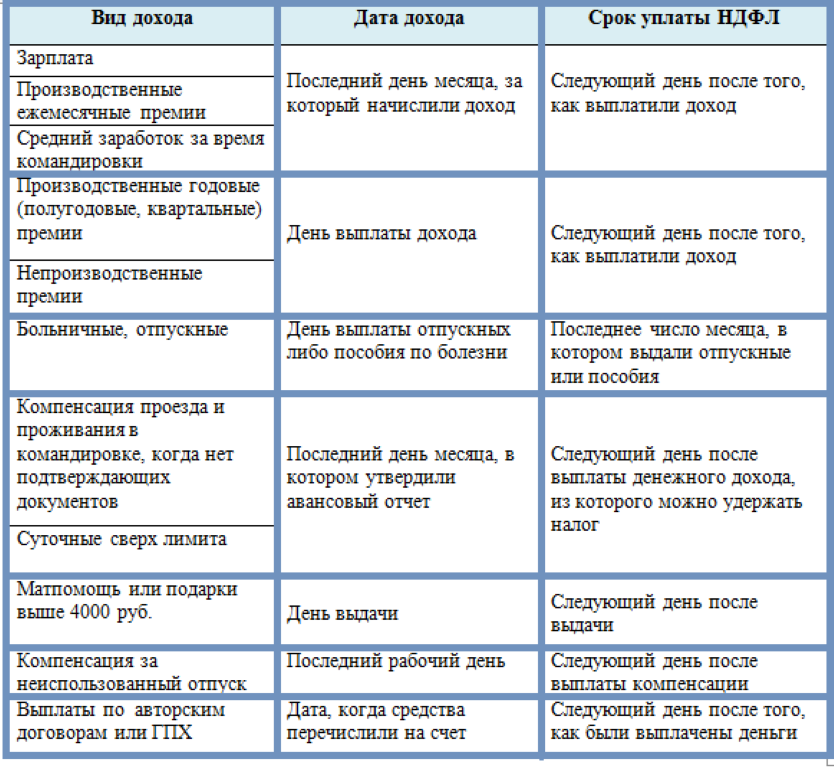

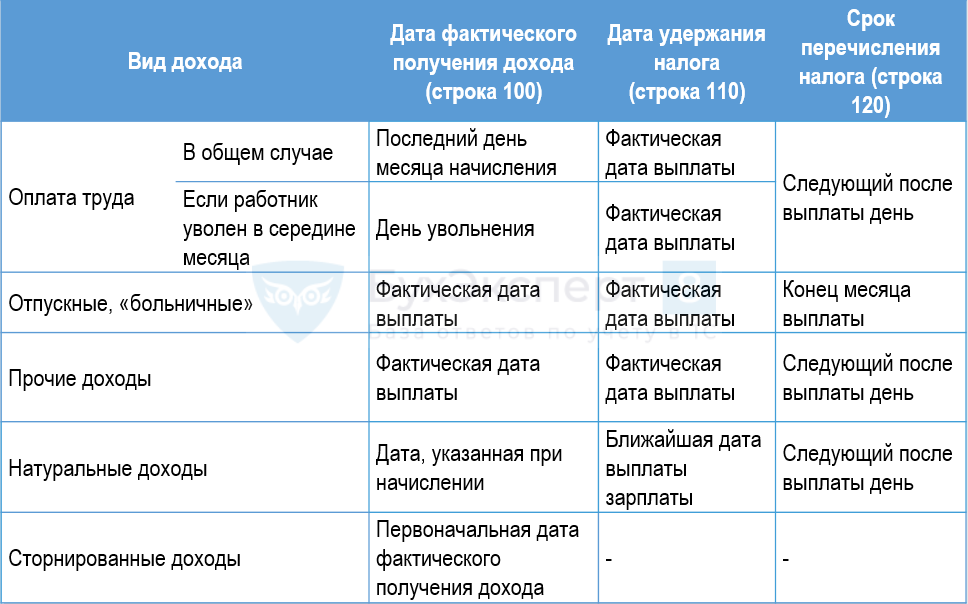

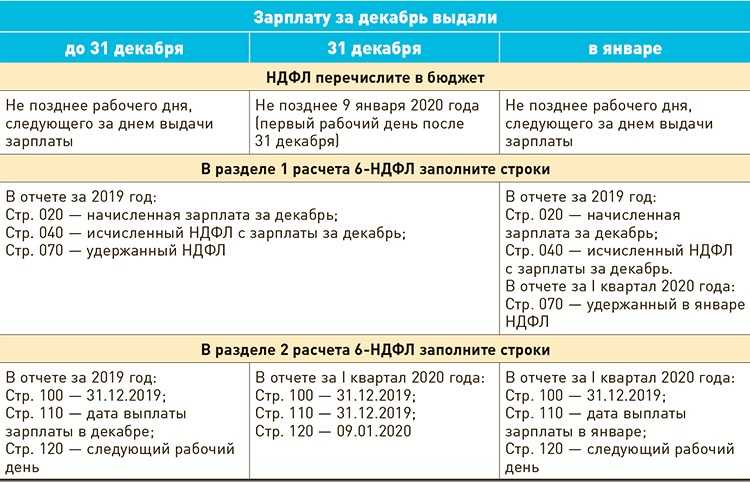

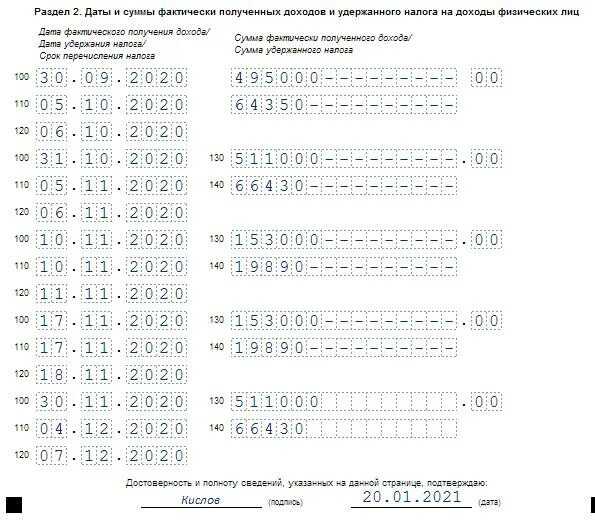

Новая форма 6-НДФЛ

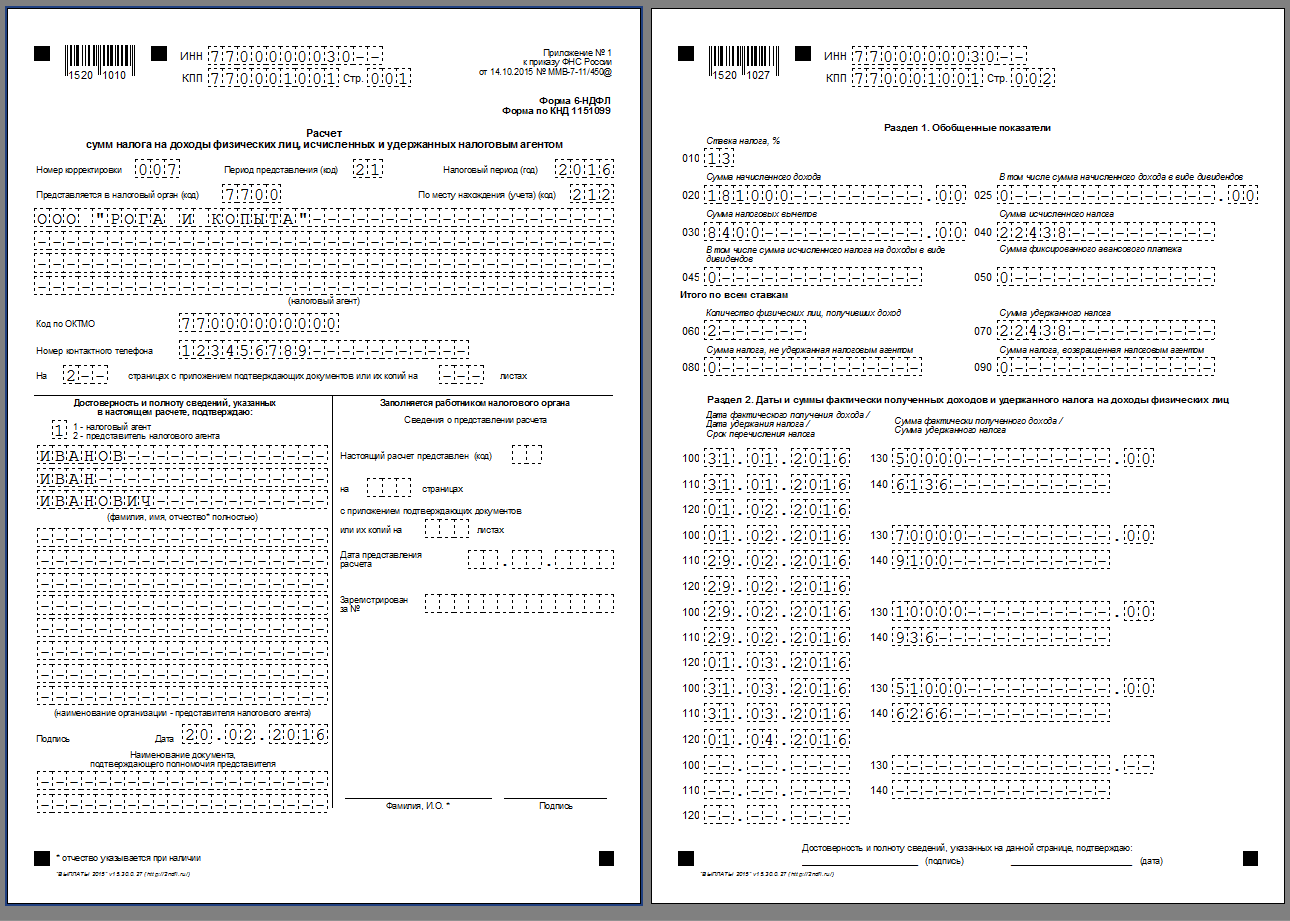

Ещё до увеличения количества расчётных периодов ФНС успела утвердить новую форму 6-НДФЛ (приказ от 19.09.2023 № ЕД-7-11/649@). Однако применять её пока не нужно. За 2023 год следует отчитаться по форме из приказа от 15.10.2020 № ЕД-7-11/753@. А расчёт 6-НДФЛ за I квартал 2024 года необходимо представить по форме, которую налоговая служба рекомендовала в письме БС-4-11/15166@ от 04.12.2023.

Основные изменения в новом бланке, который применяется с 2024 года, будут таковы:

- в каждом квартале теперь ровно 6 расчётных периодов;

- удержанный и возвращённый налог нужно не только отразить общей за квартал суммой, но ещё и разбить на 6 частей – по количеству расчётных периодов;

- некоторые показатели отражать больше не придётся, например, выплату по ДГПХ или дивиденды;

- появилось новое поле «Налоговая база»;

- незначительные корректировки внесены в справку о доходах физлиц, бывшую 2-НДФЛ.

Мы рассмотрели основные новшества по НДФЛ, которые затронут бизнес в 2024 году. Как видно, нюансов немало. Также нельзя исключить новых изменений и настройки правил в связи с переходом на ЕНС.

Удержание по исполнительному листу: порядок расчёта

Сумма или размер удержания — это обязательный атрибут ИЛ. В нём может присутствовать точная сумма долга, процент удержания по исполнительному листу из зарплаты, либо фиксированный размер периодических выплат. В ИЛ указывается только один из указанных вариантов. Пристав должен чётко следовать решению судебного органа при заполнении ИЛ.

Даже если задолженность окажется очень большой, взыскание со всей заработной платы производить нельзя. Установлены лимиты по закону:

- удержания по исполнительным листам не могут превышать 50% от всего дохода сотрудника, кроме некоторых оснований;

- алиментные выплаты на детей, компенсация за нанесение вреда здоровью, понесённый ущерб от преступления, выплата при потере кормильца — возмещения по этим основаниям могут составлять до 70% от всех доходов должника.

Покажем пример, как удерживать долг по исполнительному листу из зарплаты:

16 июля 2021 года в ООО Кристалл пришёл исполнительный лист по взысканию с менеджера продаж Петрова П.П. ущерба за порчу имущества магазина в размере 17 тысяч рублей. Удержание будет производиться начиная с его июльского заработка. Сумма начисленной заработной платы Петрова П.П. — 30000 рублей.

Считаем НДФЛ:

30000 х 13% = 3900 рублей.

Сумма дохода за минусом НДФЛ = 26100 рублей. Именно с неё нужно произвести удержание. Предельно допустимый размер удержания не может быть больше 13050 рублей или 50% от всего дохода.

Сумма по исполнительному листу превышает максимально допустимую величину и её остаток уйдёт на следующий месяц. Таким образом с зарплаты Петрова П.П. за июль удержат 13050 рублей, а за август — 3950 рублей (17000 — 13050).

Зачастую можно встретить неверную информацию, что сумму удержания можно уменьшить при определённых жизненных ситуациях (наличие несовершеннолетних детей, смерть супруга, обучение ребёнка в платном ВУЗе и т.д.). Это не так — в законе об исполнительном производстве такие условия не прописаны.