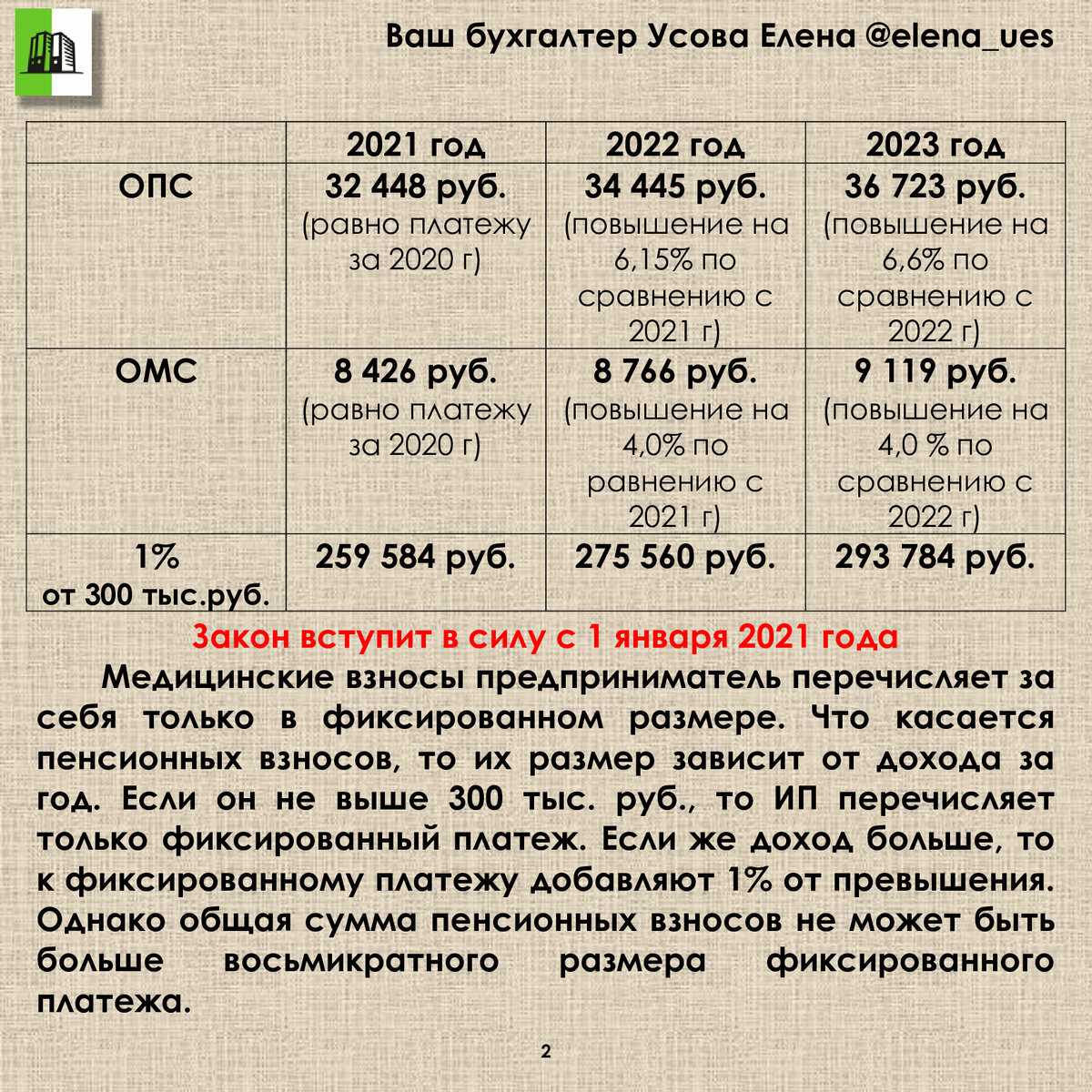

Размер фиксированных взносов ИП в 2021 году

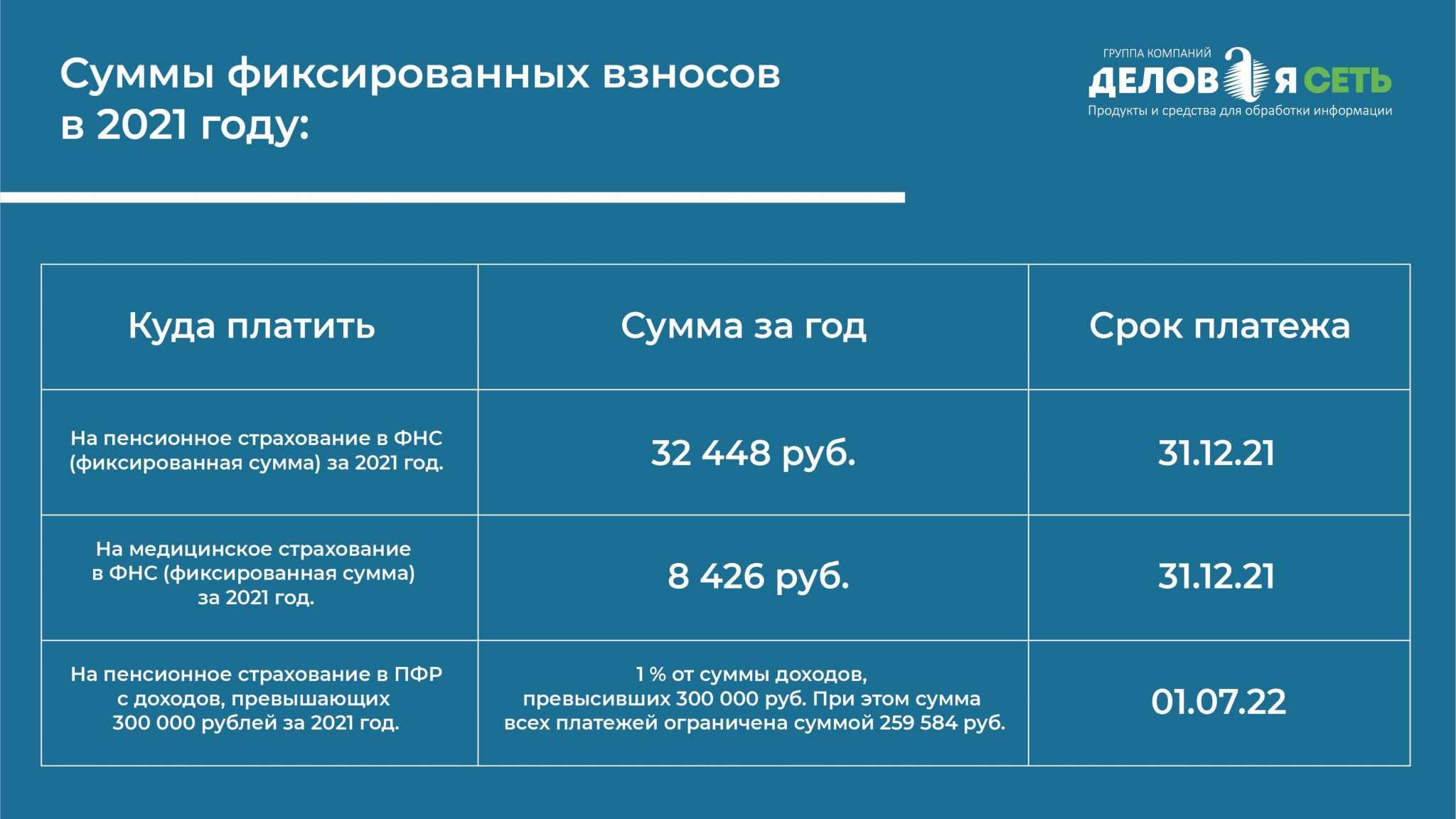

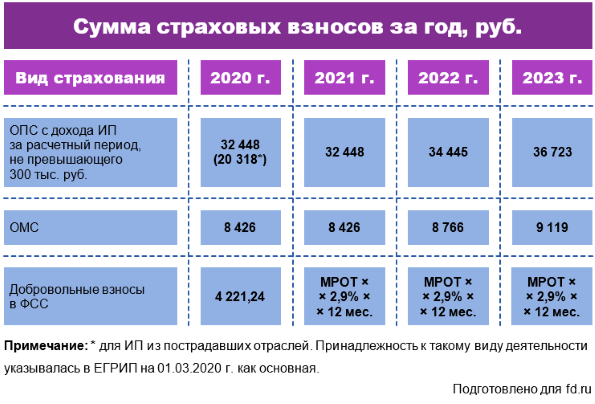

Сумма страховых взносов на обязательное медицинское страхование, которую ИП должен заплатить «за себя», является фиксированной и не зависит от каких-либо дополнительных факторов. В 2021 году такая обязательная страховка обойдется предпринимателю в 8 426 руб. (подп. 2 п. 1 ст. 430 НК РФ).

А вот размер пенсионных страховых взносов уже зависит от финансовых результатов деятельности предпринимателя. Так, если доход ИП за 2021 год не превысит 300 тыс. руб., то обязательная «пенсионная» страховка за этот год будет стоить 32 448 руб.

Если же по итогам 2021 года сумма дохода превысит 300 000 руб., то дополнительно к 32 448 руб. нужно будет заплатить 1% от суммы превышения. При этом совокупная сумма страховых взносов на обязательное пенсионное страхование не может быть больше 259 584 руб. (подп. 1 п. 1 ст. 430 НК РФ). Это означает, что фактически дополнительный взнос в размере 1% нужно будет заплатить с доходов от 300 001 руб. до 22 713 600 руб. С доходов, превышающих верхнее из указанных значений, перечислять пенсионные взносы не надо.

За каких работников надо платить страховые взносы

ИП обязан платить взносы за всех физлиц, с которыми работает: не важно, по трудовому договору или ГПХ. Не платить взносы можно при работе с самозанятыми или другими ИП

ИП платят за себя фиксированные взносы сами. Исполнители со статусом самозанятых — тоже, и то если захотят.

Больше всего взносов ИП платит с выплат по трудовым договорам. С выплатами по договорам ГПХ сложнее: нужно перечислять только часть страховых взносов и не по всем видам договоров. Например, выплаты по договору купли-продажи или аренды имущества страховыми взносами не облагаются.

| Вид договора | Какими взносами облагаются выплаты по этим договорам |

|---|---|

| Трудовой договор | Взносы на ОПС, ОМС, ВНиМ и травматизм |

| Договор ГПХ: |

— об оказании услуг или выполнении работ; — авторский договор; — договор об отчуждении исключительного права на результаты интеллектуальной деятельности

Взносы на ОПС и ОМС

Остальные виды договоров ГПХ

Взносы платить не нужно

Все случаи, когда выплаты работнику подлежат обложению страховыми взносами и исключения, — в п. 1 ст. 420 Налогового кодекса РФ и ст. 20.1 закона от 24.07.1998 № 125-ФЗ.

Когда ИП обязан платить взносы

Сроки уплаты

Теперь вы знаете, какие отчисления ИП должен платить за себя в 2024 году. Рассмотрим отведенные для этого сроки:

| Вид взноса | Крайний срок |

|---|---|

| Пенсионный | 31 декабря |

| Медицинский | 31 декабря |

| В ФСС | 31 декабря |

| Дополнительный (1% с превышения) | 2 апреля 2025 |

Не забываем про перенос дат. Если они совпадают с выходным или праздничным днем, крайние сроки смещают на ближайший рабочий. Поэтому все платежи, которые надлежит перечислить до последнего дня декабря, можно отложить до первых чисел января. А вот до каких именно станет известно лишь тогда, когда правительство РФ утвердит календарь на 2025.

Приведенные в таблице сроки крайние

Когда ИП платит страховые взносы за себя в 2024 году не столь важно. Можно сделать иначе — разделить сумму на 4 и перечислять ежеквартальные платежи

Так можно уменьшать все свои налоги по режиму, ведь существует правило, что вычесть из налога можно лишь те сборы, которые были внесены в отчетном квартале. То есть если оплачивать их в декабре, то можно снизить только итоговый налог. А если ежеквартально, все платежи.

Дополнительные взносы тоже допустимо уплачивать сразу, как только доход превысит отметку в 300 000. И их также можно вычесть из ежеквартальных налоговых пошлин.

Взносы ИП за себя в 2024 году

Фиксированный страховой взнос ИП в 2024 году установлен в размере 49500 рублей рублей. А если доход предпринимателя за 2024 год будет более 300 тыс. руб., тогда страховой взнос составит 49500 руб. + 1% от суммы годового дохода, превышающего 300 тыс. руб.

ПримерДоход предпринимателя за 2024 год составил 400 тыс. руб. Соответственно, на свое страхование нужно будет перечислить 49500 + 1% × (400000 — 300000) = 50500 руб.

Также нужно учитывать, что законом ограничена максимальная величина страховых отчислений. Максимальная сумма в 2024 году составляет 277571 руб.

ПримерДоход ИП за 2024 г. составил 35 млн руб. С учетом такого дохода размер страхового взноса составил бы 49500 + 1% × (35000000 — 300000) = 396500 руб. Однако оплатить нужно будет только 277571 руб. — максимально предусмотренную законом сумму.

Что является доходом для расчёта взносов

Поэтому при выборе сервиса, где будет вестись расчет ваших налогов по ИП, необходимо убедиться, что там предусмотрена возможность оптимизации налогов ИП на сумму уплаченных взносов. Почему-то она предусмотрена не везде! Получается, сервис может быть бесплатным, но вы, как ИП, не используете свою легальную возможность сэкономить на налогах, и, возможно, платите больше.

Взносы в ФСС на страхование от несчастных случаев на производстве и профзаболеваний сотрудников платятся в том случае, только если такой пункт прописан в договоре ГПО.

Нередко ИП сотрудничает с физлицами внештатно, по гражданско-правовому договору. Не так давно появились официальные самозанятые, уплачивающие налог на профессиональный доход (НПД). Как в таких случаях уплачивать взносы? Все зависит от статуса исполнителя.

Рассмотрим подробнее порядок формирования платежного поручения и уплаты фиксированных взносов в программе.

Индивидуальные предприниматели, кроме тех, что на НПД, обязаны платить страховые взносы «за себя». Даже если нет дохода, взносы тем не менее нужно уплатить, однако есть и исключения.

ИП на УСН взял патент на 4 месяца. От бизнеса на УСН «доходы» выручка составила 780 тысяч рублей за год, а потенциальный годовой доход по патенту равен 300 тысяч рублей. Так как патент использовался всего 4 месяца, то в расчёт нужно взять только треть от годового потенциального дохода — 100 тысяч рублей.

Взносы состоят из двух частей: фиксированной и дополнительной, которая зависит от доходов.

В этом случае у физлица образуется задолженность, на которую начисляются пени. Кроме того, в отношении него могут применяться меры принудительного взыскания за счет денежных средств на счетах в банках, заработной платы, имущества должника.

ИП без сотрудников могут уменьшить налог полностью на страховые взносы за себя, а ИП с сотрудниками — не больше 50% от суммы налога на взносы за себя и за сотрудников.

Если человек в середине года зарегистрировался как ИП или, наоборот, снялся с регистрации, либо присутствовали льготные периоды — взносы рассчитываются только за время деятельности как ИП. За каждый полный месяц — в размере 1/12 тарифа.

ИП работает по трудовому договору в качестве наемного работника, и за него уже выплачивает взносы работодатель.

Дополнительный пенсионный взнос взимается только с доходов, которые превышают 300 000 рублей в год. Этот взнос рассчитывается как 1% с дохода свыше этого лимита.

Важно помнить о том, что предприниматели, применяющие УСН, имеют право на уменьшение налогов. Основные условия остаются такими же: при использовании УСН ИП без работников могут уменьшить налог на весь размер страховых взносов; с работниками — не более чем на 50 %

Эту сумму должны платить все индивидуальные предприниматели, независимо от доходов, видов деятельности, наличия работников, системы налогообложения (кроме НПД, где уплата взносов добровольна).

В 2022 году ИП должны уплатить страховые взносы за себя с доходов, не превышающих 300 000 руб., не позднее 31 декабря 2022 года.

Идут на обязательное пенсионное и медицинское страхование. ИП обязан их уплатить, даже если ничего не заработал за год. Фиксированные взносы могут не платить только ИП, которые перешли на уплату налога на профессиональный доход — НПД.

Взносы перечисляют в налоговую инспекцию до 15 числа следующего месяца. Если дата совпадает с выходным днем, то срок уплаты сдвигается на первый рабочий день. Информацию по КБК ищите на сайте ФНС России, там же можно сделать платежку.

Как уменьшить налог за счет страховых взносов

По закону ИП на УСН может уменьшать налог, а ИП на патенте — стоимость патента максимум на 50% за счет уплаченных страховых взносов за себя и работников. Рассмотрим на примере.

Доход ИП на УСН за первый квартал — 2 000 000 ₽. Обязательные страховые взносы ИП за себя в 2021 году — 40 874 ₽ в год. Страховые взносы за сотрудника ИП за квартал — 68 000 ₽. Предположим, что ИП платит страховые взносы на себя равными долями по ¼ каждый квартал.

Важно помнить: если у ИП нет работников, то за счет уплаченных взносов он может уменьшить налог до 100%. А если есть хотя бы один — налог можно уменьшить не более чем наполовину

Главное, чтобы взносы были уплачены в том же периоде, в котором нужно заплатить налог.

Бухгалтерское обслуживание от Тинькофф

Если вы не хотите разбираться с налогами и отчетностью самостоятельно, можете подключить бухгалтерское обслуживание:

Куда платить

Взносы на обязательное страхование перечисляют не в ПФР (с 2023 г. это Социальный фонд РФ), а в налоговую инспекцию. Администрированием внебюджетных фондов ФНС занимается еще с 1 января 2017 г.

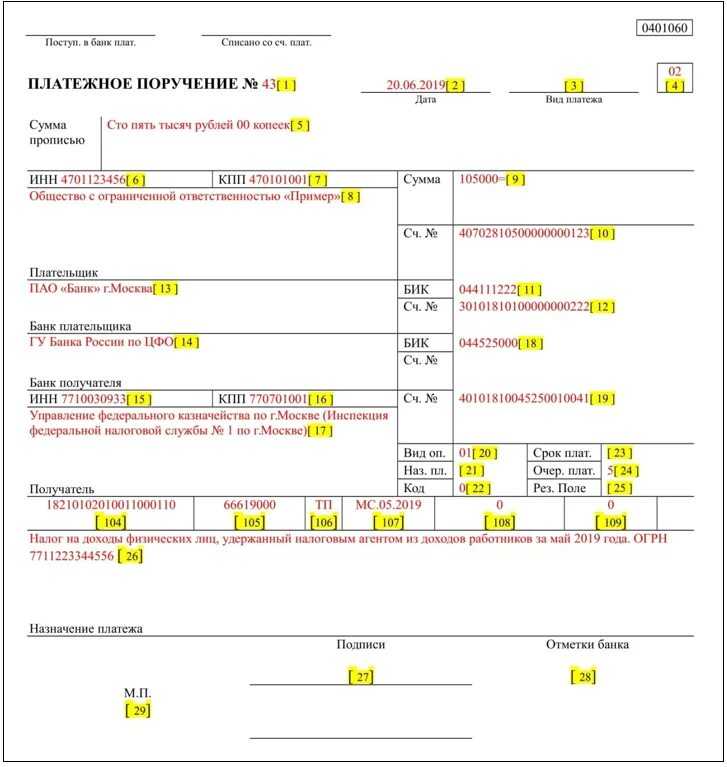

Все платежи необходимо перечислять по реквизитам налогового органа по месту постановки на учет индивидуального предпринимателя. Главное, при заполнении платежного поручения указать правильный КБК — код бюджетной организации.

С 2024 года используется новый КБК для оплаты страховых взносов ИП — 182 01 06 12 01 01 0000 510. Его нужно указывать и при оплате фиксированного взноса, и при внесении взносов с дохода более 300 тыс. руб.

Страховые взносы ИП за себя

В текущем году размер страховых взносов в фиксированном размере для предпринимателей составит 40 874 руб.

Сумма будет распределяться следующим образом:

ИП без работников не обязаны уплачивать страховые взносы на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством (п. 6 ст. 430 НК РФ), однако они могут это делать по своему желанию, чтобы «уходить» на больничный. Ранее мы подробно рассматривали этот вопрос и даже считали, выгодно ли ИП без работников регистрироваться в ФСС.

Добровольное заключение «отношений» с ФСС по обязательному социальному страхованию дает возможность женщине-ИП получать пособия, связанные с рождением ребенка. Подробнее об этом читайте в статье «Как ИП спокойно уйти в декрет и получить пособия».

Но даже если ИП решит не регистрироваться в ФСС, ему придется в год платить не менее 40 874 руб. взносов, даже если он вообще не вел деятельность и ничего не заработал. Поэтому ФНС настоятельно рекомендует в таких случаях своевременно прекращать деятельность в качестве ИП, чтобы снять с себя налоговую нагрузку.

Как будут рассчитываться взносы?

При определении дохода для целей исчисления страховых взносов следует внимание на следующее:

Важно помнить о том, что предприниматели, применяющие режимы налогообложения УСН и ЕНВД, имеют право на уменьшение налогов. Основные условия остаются такими же:

Основные условия остаются такими же:

Сроки уплаты страховых взносов

В 2020 году ИП должны уплатить страховые взносы за себя с доходов, не превышающих 300 000 руб., не позднее 31 декабря 2020 года.

Для уплаты страховых взносов, исчисленных с суммы дохода плательщика, превышающей 300 000 руб. за расчетный период, установлены другие сроки — не позднее 1 июля 2021 года.

Ведение бизнеса по закону. Сервисы для ИП и ООО

В случае прекращения деятельности ИП уплата страховых взносов осуществляется не позднее 15 календарных дней с даты снятия с учета в налоговом органе.

Что будет, если не уплачивать страховые взносы?

В этом случае у физлица образуется задолженность, на которую начисляются пени. Кроме того, в отношении него могут применяться меры принудительного взыскания за счет денежных средств на счетах в банках, заработной платы, имущества должника.

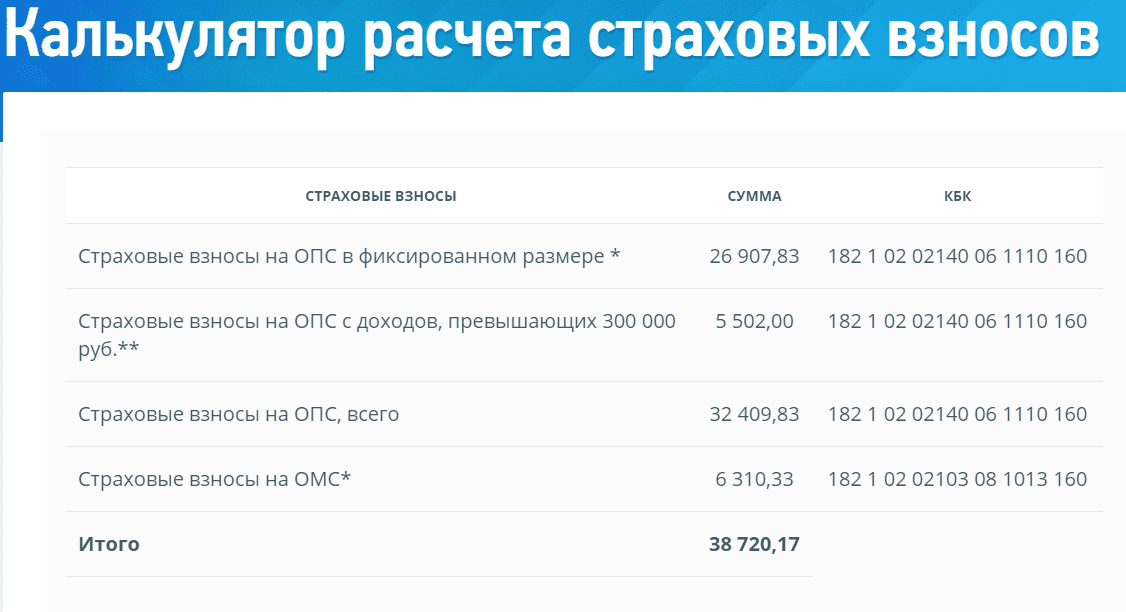

Взносы на ОМС

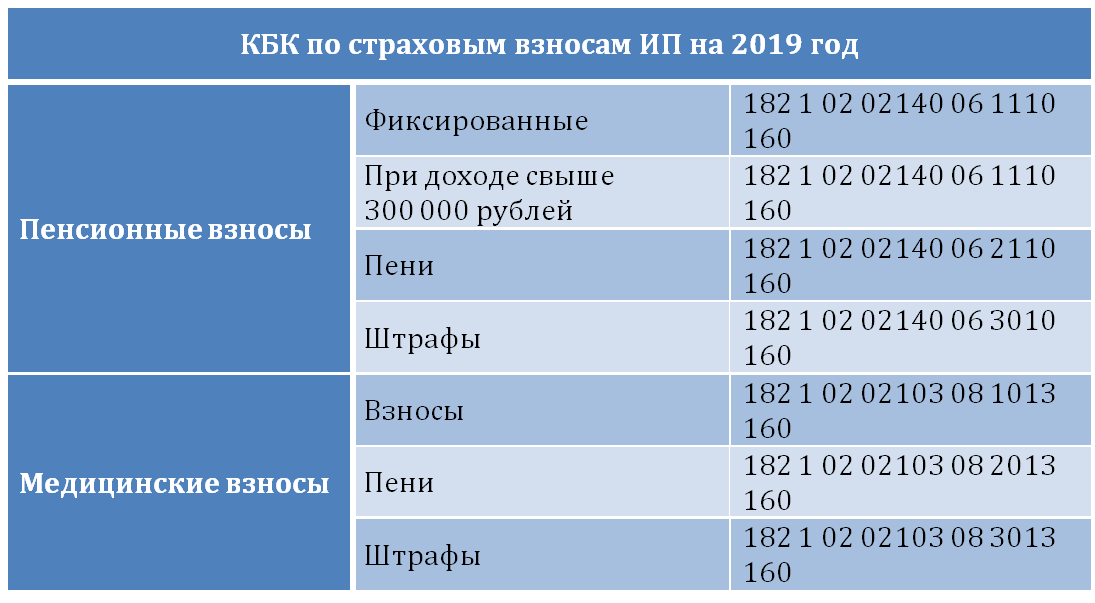

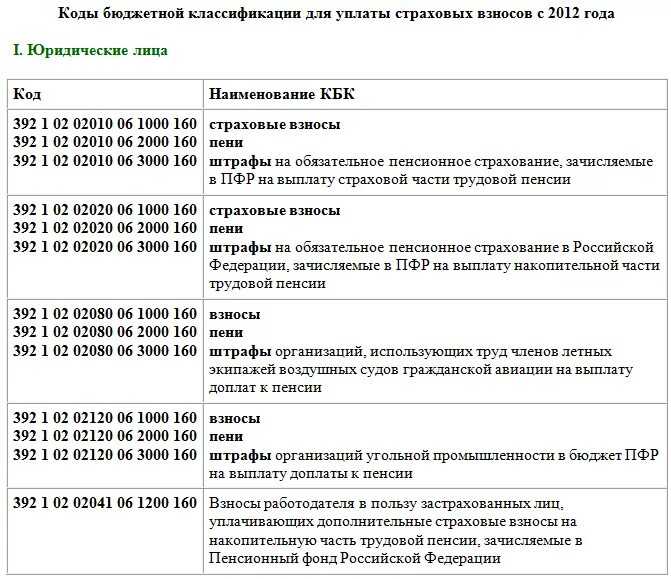

КБК для уплаты взносов – 182 1 02 02103 08 1013 160

КБК для уплаты штрафов – 182 1 02 02103 08 3013 160

КБК для уплаты пеней – 182 1 02 02103 08 2013 160

Взносы на ОПС

КБК для уплаты взносов (доходы до 300 тысяч/доходы свыше300 тысяч) – 182 1 02 02140 06 1110 160

КБК для уплаты штрафов – 182 1 02 02140 06 3010 160

КБК для уплаты пеней – 182 1 02 02140 06 2110 160

Когда можно не платить страховые взносы за себя

Сумма взноса по обязательным платежам зависит от величины фиксированного государством страхового взноса в каждый фонд и от оборота ИП. Если оборот перешагивает по итогам года планку в 300 тысяч рублей, то размер пенсионного взноса увеличивается. Дополнительный взнос по ОПС составляет 1% от суммы, превышающей 300 тыс. руб. дохода в год.

ИП на патенте расчеты ведут не от реального, а от потенциального дохода за год.

Посчитаем сумму к уплате с учётом положений статьи 430 НК РФ: «Пропорционально количеству календарных месяцев начиная с календарного месяца начала деятельности. За неполный месяц деятельности фиксированный размер страховых взносов определяется пропорционально количеству календарных дней этого месяца».

В 2020 году ИП Белов получил годовой патент на розничную торговлю. Его потенциально возможный доход составляет 2 500 000 ₽ в год. Однако 31 октября 2020 года Белов закрыл магазин и снялся с учета как плательщик налога по патенту.

Как рассчитать сумму взносов ИП (примеры)

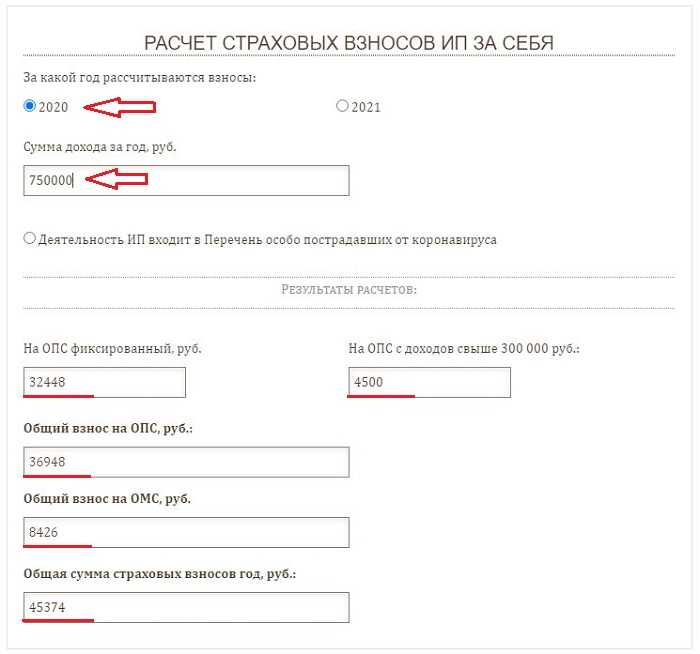

Приведем примеры расчета сумм страховых взносов, которые предприниматели должны заплатить за себя по итогам 2021 года. (Напомним, что размер годового дохода для целей уплаты личных взносов ИП определяется по правилам пункта 9 статьи 430 НК РФ. В примерах приведены уже окончательные величины доходов).

Пример 1.

Предположим, что по итогам 2021 года ИП получил доход в размере 259 639 руб. Как видим, данный доход не превышает 300 000 руб. А значит, взносы надо заплатить в минимальном размере: 8 426 руб. на медицинское страхование и 32 448 руб. на пенсионное страхование. Всего нужно перечислить личных вносов на сумму 40 874 руб.

Пример 2.

Предположим, что сумма доходов ИП за 2021 год составила 5 326 800 руб. Поскольку это больше 300 000 руб., страховые взносы нужно будет перечислить в следующих размерах.

Фиксированные взносы на обязательное медицинское страхование — 8 426 руб.

Фиксированные взносы на обязательное пенсионное страхование — 32 448 руб. К этой величине надо добавить 1% от суммы дохода, превышающей 300 000 руб. Сумма превышения равна 5 026 800 руб. (5 326 800 руб. – 300 000 руб.). Размер дополнительных пенсионных взносов составит 50 268 руб. (5 026 800 руб. × 1%).

Общая сумма пенсионных взносов будет равна 82 716 руб. (32 448 руб. + 50 268 руб.), что не превышает максимальной величины (259 584 руб.). Соответственно, по итогам 2021 года ИП должен перечислить «за себя» 91 142 руб., из них 8 426 руб. — на ОМС, и 82 716 руб. — на ОПС.

Пример 3.

Предположим, что доход предпринимателя за 2021 год составил 29 396 300 руб. Рассчитаем, какую сумму взносов нужно заплатить.

Фиксированные взносы на обязательное медицинское страхование — 8 426 руб.

Фиксированные взносы на обязательное пенсионное страхование — 32 448 руб. К этой величине надо добавить 1% от суммы дохода, превышающей 300 000 руб. Сумма превышения равна 29 096 300 руб. (29 396 300 руб. – 300 000 руб.). Размер дополнительных пенсионных взносов равен 290 963 руб. (29 096 300 руб. × 1%).

Общая сумма взносов на обязательное пенсионное страхование составляет 323 411 руб. (32 448 руб. + 290 963 руб.), что выше максимальной величины (259 584 руб.). А значит, к уплате причитается только 259 584 руб. Соответственно, по итогам 2021 года ИП заплатит «за себя» 268 010 руб. страховых взносов, из них 8 426 руб. — на ОМС, и 259 584 руб. — на ОПС.

Льготы по страховым взносам для малого и среднего бизнеса

ИП, которые относятся к субъектам малого и среднего предпринимательства, платят страховые взносы за сотрудников по пониженным тарифам:

МСП — это ИП с доходом до 2 млрд рублей, где работают до 250 человек

Важно, что ИП был в реестре малого и среднего предпринимательства, иначе на льготу рассчитывать не получится

По сниженным тарифам облагается только та часть выплат работнику, которая превышает федеральный МРОТ за календарный месяц.

Для расчета взносов берется федеральный МРОТ, даже если в регионе установлен свой минимум. В 2021 году федеральный МРОТ — 12 792 ₽.

Например, сотрудник ИП из реестра МСП получает зарплату 60 000 ₽. Разберем, как рассчитывать страховые взносы на ОПС, ОМС и ВНиМ.

Перемены 2024

Еще в прошлом году все операции, связанные со взносами, регулировались ФЗ № 212. Теперь в НК РФ добавлена новая статья под номером 430, содержащая исправленную в соответствии с нововведениями информацию.

Что изменилось:

- Увеличен МРОТ, а следом выросли и размеры выплат;

- Увеличен лимит на итоговую сумму пенсионных взносов;

- Платежи принимает ФНС, а не привычные всем ПФ и ОМС, исключение — сборы по временной нетрудоспособности. Их контролирует ФСС;

- Сроки и порядок уплаты, а также ставки для расчета взносов остались прежними;

- Доступна новая отчетность — единый расчет. Срок его сдачи в ИФНС — 30 числа ежеквартально.

А теперь обо всем этом подробнее. Рассмотрим, какие отчисления ИП должен платить за себя в 2024 году в ПФР и ФСС, и ФОМС.

Как сократить авансовые платежи на сумму страховых взносов ИП?

Вот пример расчета с ежеквартальной уплатой страховых взносов.

- По итогам 1 кв. авансовый платеж составит 75000*6%=4500 руб., и эту сумму вы обязаны уплатить в налоговую. Однако, вы в конце марта уже предполагали какой у вас будет доход и оплатили страховые взносы до 31 марта в размере, например, 7500 руб. Тогда авансовый платеж к уплате у вас будет 0 руб., потому что вы его полностью сократили на сумму уплаченных за себя страховых взносов.

- По итогам полугодия авансовый платеж составит 155000*6%=9300 руб. Вы до конца квартала оплатили страховые взносы 7500 руб., соответственно, авансовый платеж сокращается на сумму уплаченных вам в полугодии страховых взносов.

- Итоги за 9 месяцев и за год рассчитываются аналогично (при условии, что в конце квартала и в конце года вы заплатили оставшиеся страховые взносы).

В этом случае все верно, и претензий со стороны налоговой ждать не приходится.

Кстати, тем, кто сидит на объекте “доходы за минусом расходов”, в большинстве случаев тоже выгоднее уплачивать страховые взносы ежеквартально. Но тут уже нужно считать отдельно в каждом случае, с учетом минимального налога и других тонкостей.

И тем кто платит ЕНВД также выгодно уплачивать страховые взносы ежеквартально. В ваших декларациях вы также указываете, что сократили налог на сумму уплаченных страховых взносов, а так как ваша отчетность сдается ежеквартально, то выгодно и страховые взносы платить ежеквартально.

В любом случае, опираясь на эту статью, не забывайте считать все самостоятельно!

Страховые взносы ИП за сотрудников в 2020 году

ИП, который является работодателем, должен уплачивать взносы за себя, а также взносы с выплат работникам, оформленных по трудовому договору, — они исчисляются по тем же ставкам, что и в компаниях (ст. 425 НК РФ):

Все перечисленные взносы направляются в налоговую инспекцию.

Также работодатели осуществляют страхование сотрудников от несчастных случаев, направляя взносы в Фонд социального страхования (ФСС). В этом случае тариф взносов зависит от класса опасности работ.

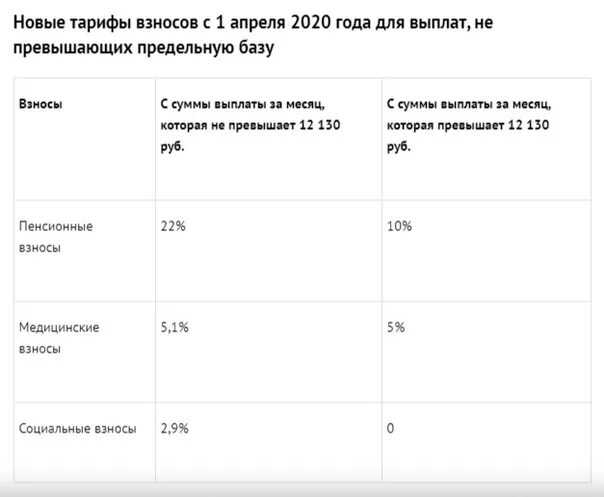

Таким образом, общая ставка страховых взносов в 2020 году составляет 30 %, не считая «переменной» ставки взносов от несчастных случаев.

Тарифы зависят от предельной базы для расчета страховых взносов. Согласно Постановлению Правительства РФ от 06.11.2019 № 1407, для большинства плательщиков в 2020 году они составят:

Пониженные тарифы страховых взносов приводятся в ст. 427 НК РФ. В частности, ими могут воспользоваться ИП на УСН, основным видом экономической деятельности которых являются производство пищевых продуктов, безалкогольных напитков, минеральных вод и прочих питьевых вод в бутылках, текстильных изделий, одежды, кожи и изделий из кожи, обработка древесины и производство изделий из дерева и пробки (кроме мебели), производство бумаги и бумажных изделий и др.

Нередко ИП сотрудничает с физлицами внештатно, по гражданско-правовому договору. Не так давно появились официальные самозанятые, уплачивающие налог на профессиональный доход (НПД). Как в таких случаях уплачивать взносы? Все зависит от статуса исполнителя.

Обязательные страховые взносы ИП за себя в 2024 году

Из статьи 430 НК РФ следует, что индивидуальный предприниматель должен платить взносы только на своё пенсионное и медицинское страхование.

Если годовой доход ИП превысит 300 000 рублей, то в дополнение к фиксированным взносам надо перечислить дополнительный взнос в размере 1% с суммы превышения. Установлен также максимальный размер обязательных взносов — не более 277 571 рублей за расчётный период 2024 года.

В отношении базы для дополнительного взноса в 1% свыше 300 000 рублей могут возникать вопросы – что именно считать доходом? Ответ зависит от системы налогообложения, на которой работает ИП.

Долгое время Минфин и ФНС не соглашались принимать в качестве базы доходы, уменьшенные на расходы. Особенно значимо это было для упрощённой системы, потому что предприниматели на УСН Доходы и УСН Доходы минус расходы рассчитывали дополнительный взнос на общих основаниях, по сути, с полученной выручки. Из-за этого ИП на расходной упрощёнке платили больше взносов, чем должны были.

Такой подход неоднократно опровергался судами, в том числе высшими судебными инстанциями. В итоге, финансовые ведомства признали свою неправоту, поэтому сейчас доход для расчёта дополнительного взноса определяется так:

- для УСН Доходы – налогооблагаемые доходы;

- для ПСН – потенциально возможный доход, установленный региональным нормативным актом;

- для ЕСХН и УСН Доходы минус расходы – разница между доходами и доказанными расходами;

- для ОСНО – разница между доходами и профессиональными вычетами.

Расчет страховых взносов ИП в 2024 году за себя за неполный год

Если предпринимательская или иная профессиональная деятельность осуществлялась в течение неполного года, страховые взносы рассчитываются пропорционально сроку ведения такой деятельности. Такая норма закреплена в частях 3-5 ст. 430 НК РФ.

При этом начало деятельности индивидуального предпринимателя отсчитывается с даты государственной регистрации гражданина в качестве ИП. Датой прекращения является дата государственной регистрации прекращения деятельности в качестве ИП.

Пример

Регистрация ИП прошла 27 января 2024 года, деятельность осуществлялась до конца 2024 года.

- Сначала нужно рассчитать сумму взносов за полные месяцы, в течение которых велась деятельность ИП. Страховой взнос за один месяц 2024 г. составляет 49500 / 12 = 4125 руб. Соответственно, за 11 месяцев, с февраля по декабрь, нужно будет перечислить 4125 × 11 = 45375 руб.

- Затем нужно посчитать взносы за неполные месяцы. В данном случае за 5 дней (с 27 по 31 января) нужно будет заплатить 5 / 31 × 4125 = 665,32 руб.

- Итого, предпринимателю нужно перечислить 45375 + 665,32 = 46040,32 руб.

Страховые взносы

С 2023 года вместо ПФР и ФСС станет действовать единый Фонд пенсионного и социального страхования (СФР). Из-за этого взносы ИП за себя и за работников больше не будут делить по разным видам страхования. На сами тарифы или размеры взносов объединение не повлияет.

Вот как сказано об этом в новой редакции пункта 6 статьи 431 НК РФ: «Страховые взносы на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование исчисляются плательщиками страховых взносов, указанными в подпункте 1 пункта 1 статьи 419 настоящего Кодекса, в виде единой суммы».

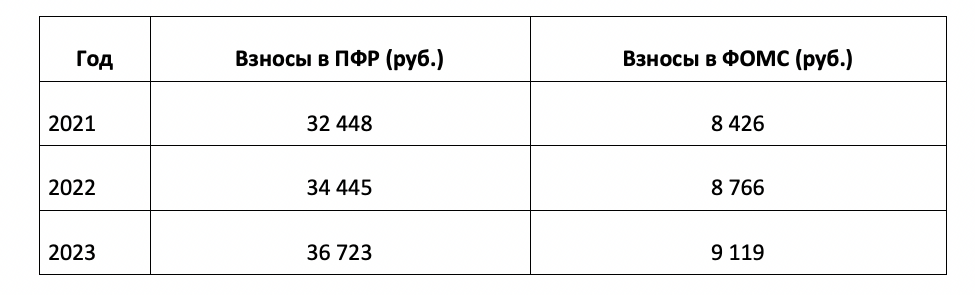

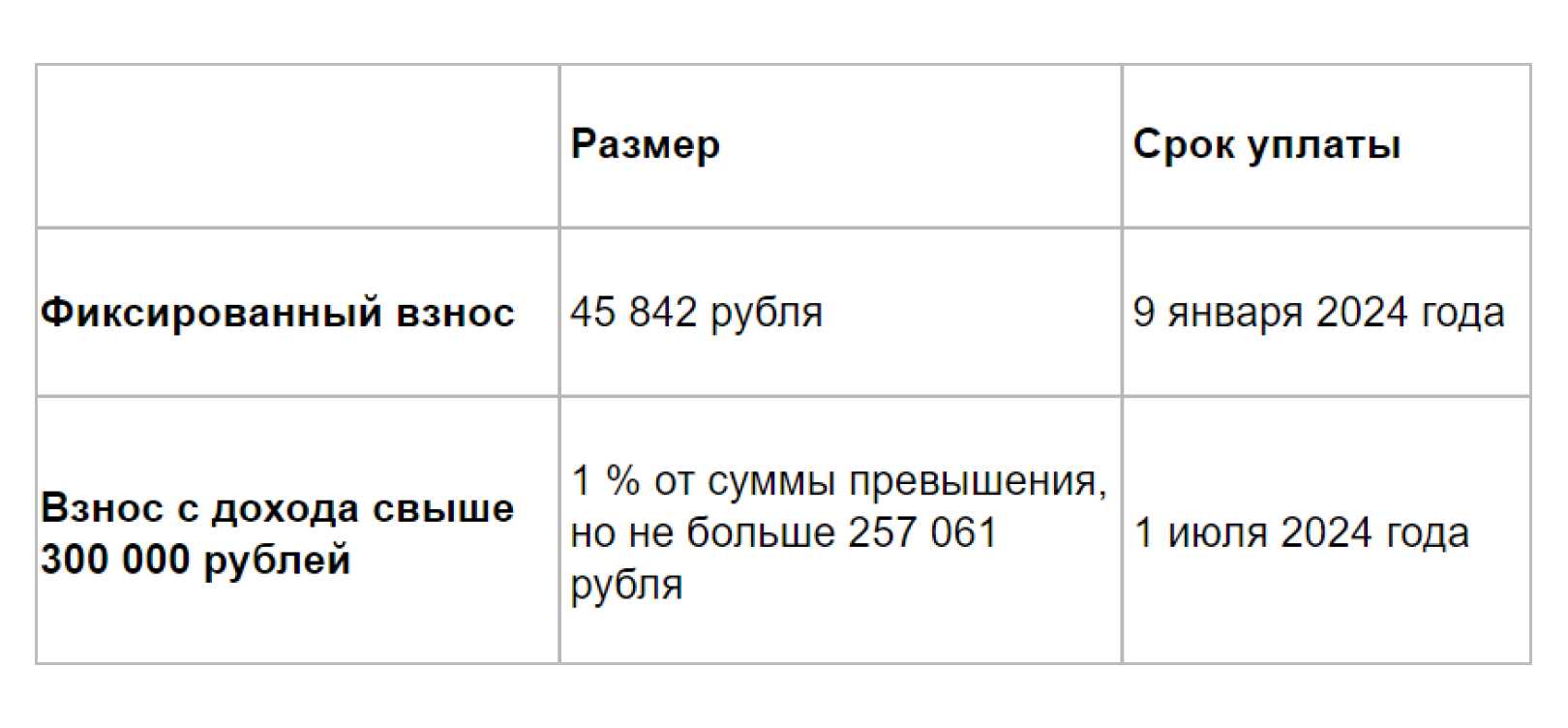

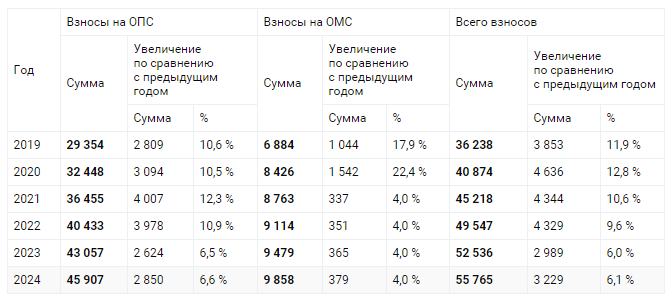

Например, за себя ИП в 2023 году должен платить суммы, указанные в статье 430 НК РФ: 36 723 рублей на пенсионное страхование и 9 119 рублей на медицинское страхование. Всего получается 45 842 рубля, и именно столько необходимо перечислить до конца 2023 года в любые сроки и любыми частями. Просто теперь не надо будет делить общую сумму взносов на пенсионные и медицинские.

Что касается взносов за работников, то раньше работодатели платили так:

- на пенсионное страхование – 22%;

- на медицинское страхование – 5,1%;

- на социальное страхование по болезни и материнству – 2,9%.

Всего 30%, и это называлось совокупным тарифом. В 2023 году разбивки на суммы по разным видам страхования не будет, вместо него устанавливается единый тариф взносов, тоже в 30%.

Взносы по травматизму и профзаболеваниям, как и раньше, будут платить отдельно, и здесь тариф зависит от класса профессионального риска основного вида деятельности работодателя: от 0,2% до 8,5%.

Льготы для субъектов МСП сохранились: 30% платят с зарплаты в пределах МРОТ, а дальше — 15%. При этом надо учитывать, что минимальная зарплата в 2023 году составит 16 242 рублей.

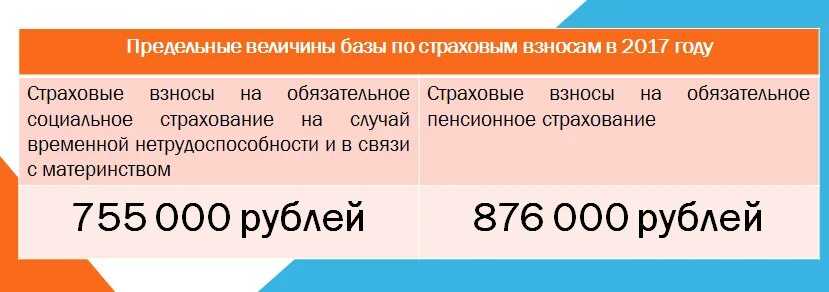

А вот крупным работодателям придётся сложнее, для них на 2023 год установлена единая в размере 1 917 000 рублей. По сравнению с показателями на 2022 год это существенный рост, поэтому фискальная нагрузка для крупного бизнеса вырастет.

Ещё одно новшество для работодателей — если вы привлекаете исполнителей по договорам ГПХ, то с 2023 года за них надо будет платить взносы и на социальное страхование (на больничный и декретные выплаты). Так что никакой экономии по таким лицам, в сравнении с наёмными работниками, больше не будет.

Как всё рассчитать и не ошибиться?

Можно рассчитать самостоятельно или заплатить бухгалтеру. Сегодня существует много онлайн-бухгалтерий, в том числе встроенных в клиент-банки.

Поэтому при выборе сервиса, где будет вестись расчет ваших налогов по ИП, необходимо убедиться, что там предусмотрена возможность оптимизации налогов ИП на сумму уплаченных взносов. Почему-то она предусмотрена не везде! Получается, сервис может быть бесплатным, но вы, как ИП, не используете свою легальную возможность сэкономить на налогах, и, возможно, платите больше.

Конечно, тема с уплатой взносов для ИП совершенно посильна даже для предпринимателя, не имеющего специального образования и подготовки. Нанимать бухгалтера тут точно смысла нет. Но есть и свои нюансы. Все больше предпринимателей доверяют специальным сервисам, позволяющим сделать эту работу верно, в срок, с актуальными формами налоговой отчетности и формированием платежек без ошибок.

Программа « КУБ24 Бухгалтерия ИП » — рассчитывает налоги для ИП на УСН «Доходы», готовит платежные поручения и заполняет налоговую декларацию. Всё полностью автоматизировано — от загрузки выписки из банков, до подготовки платежек и налоговой декларации.

Т.е. всего за 1500 рублей в год вы получаете современную автоматизированную программу по расчету налогов ИП и подготовке налоговой декларации.

Порядок уплаты страховых взносов

Периодичность уплаты фиксированных страховых взносов не определена. Есть только крайние сроки, установленные для уплаты фиксированных взносов (31 декабря) и взносов с суммы превышения (1 июля). Поэтому предприниматель вправе самостоятельно определить порядок перечисления взносов в течение текущего года. Это можно делать как с определенной периодичностью (ежемесячно, ежеквартально), так и в произвольные даты. При этом не обязательно каждый раз перечислять одинаковые суммы. Также допустимо заплатить всю сумму страховых взносов единовременно в последний день срока (31 декабря и 1 июля соответственно).

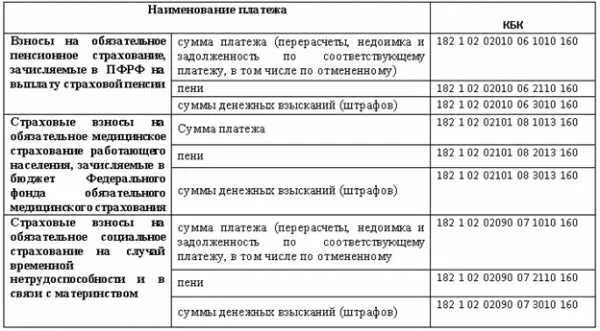

При перечислении страховых взносов «за себя» в 2021 году нужно использовать следующие КБК:

Заметим, что при заполнении платежек на уплату взносов наиболее комфортно чувствуют себя те ИП, которые заполняют платежки с помощью веб-сервисов. Там все актуальные КБК и реквизиты устанавливаются автоматически, без участия пользователя. Если предприниматель допускает какую-то ошибку (оставляет поле незаполненным или указывает недопустимое значение), сервис сообщает об ошибке и подсказывает, как следует заполнить данное поле.

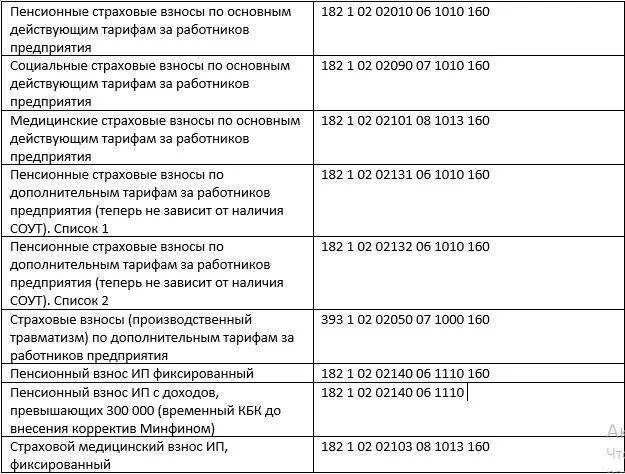

КБК для уплаты страховых взносов

Если статус индивидуального предпринимателя был у вас в течение всего 2022 года, то заплатить надо, как минимум, фиксированную сумму. Если в течение года статус ИП был несколько месяцев или дней, то в расчёт принимается только этот период.

ИП без сотрудников может уменьшить налог на всю сумму взносов. На разных спецрежимах есть свои нюансы.

И главное – как компенсировать уплаченные взносы. О тонкостях страховых взносов индивидуального предпринимателя читайте в нашей статье.

Если ИП использует два режима налогообложения, все его доходы суммируются. Размер дополнительных взносов рассчитывается от общей суммы превышения.

ИП Качалов занимается грузоперевозками. За 2020 год он заработал 1 530 000 ₽. Расходы на бензин, ремонт машин, услуги водителей, рекламу и ОСАГО составили 726 000 ₽ — это и есть профессиональные вычеты, и на их сумму можно уменьшить доход от грузоперевозок.

Не совсем поняла, что такое KVC, но касаемо взносов в ПФР отвечу. Законом предусмотрено, что фиксированные взносы ИП должны быть уплачены в срок до 31 декабря, взносы с превышения над 300 тыс. руб. — в срок до 1 июля года, следующего за отчетным — см. абз. 2 п. 2 ст. 432 НК РФ.

Вопрос был в том, как платить взносы — разово или поквартально. Я ответила, что как их платить, решает каждый налогоплательщик самостоятельно. А вычет в любом случае можно применить, ведь расчет будет осуществляться нарастающим итогом.

ИП ежегодно платят страховые взносы за самих себя. Это обязанность всех предпринимателей, кроме плательщиков налога на профессиональный доход. Для остальных систем налогообложения исключений нет — они должны платить обязательные страховые взносы. Это нужно делать, чтобы получать бесплатную медицинскую помощь по ОМС и пенсию в старости.

Налоговое законодательство предоставляет ИП официальную возможность экономить на налогах, так как на сумму взносов уменьшается единый налог при применении УСН.

Если ИП взял патент на несколько месяцев или досрочно закрыл годовой патент, потенциально возможный доход нужно пересчитать по количеству отработанных дней. Полученную сумму используют для расчета допвзносов.