Ключевые понятия теста на обесценение

Тестирование активов на обесценение – одна из наиболее сложных оценочных процедур, для проведения которой часто привлекают внешних исполнителей. Впрочем, стандарт не исключает проведение тестирования на обесценение собственными силами: если в организации имеются ресурсы, а у специалистов – соответствующие компетенции. Однако если есть потенциальные сложности с обоснованием расчетов, отчет профессионального оценщика будет лучшим решением.

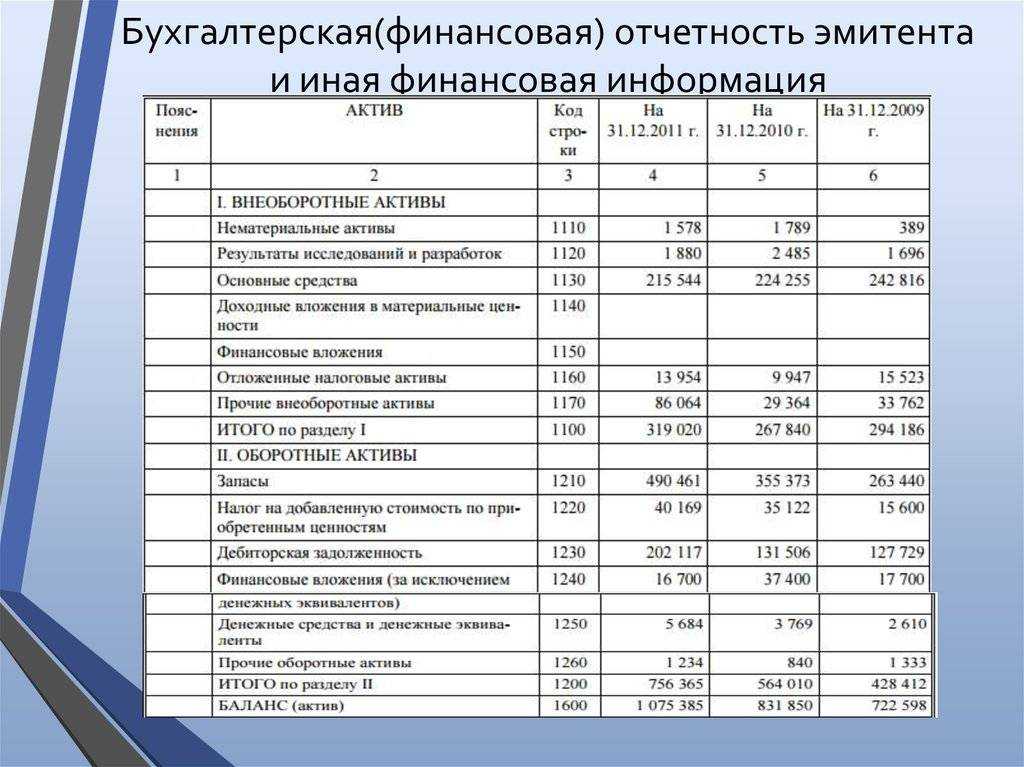

Возмещаемая стоимость

Тест на обесценение – это сравнение балансовой стоимости и возмещаемой суммы. То есть, если стоимость, отраженная на балансе, больше возмещаемой стоимости, признается обесценение.

Оценить возмещаемую стоимость означает оценить варианты возмещения затрат, потраченных на создание или приобретение актива. Таким образом, актив можно продать и получить сумму, равную справедливой стоимости за вычетом затрат на выбытие, или использовать для извлечения прибыли. Соответственно, компания выбирает тот вариант, который принесет наибольшую выгоду, то есть возмещаемая стоимость – большая из величин.

Для того, чтобы определить, каким образом более выгодно поступить с активом, необходимо рассчитать его ценность использования и сравнить ее с той суммой, которую предприятие может получить, продав актив.

Ценность использования

Ценность использования – дисконтированная стоимость всех будущих денежных потоков, которые ожидаются от использования актива или ЕГДС (Единица, Генерирующая Денежные Средства). Зачастую актив не может приносить доход сам по себе, такая возможность есть только в совокупности с другими активами. Это и есть Единица, генерирующая денежные средства. При этом в качестве ЕГДС может выступать и бизнес в целом, в этом случае при проведении обязательных процедур необходимо будет проводить уже оценку стоимости бизнеса.

Чтобы оценить сумму ценности использования, нужно построить прогноз доходов и расходов, которые необходимы для использования актива и продисконтировать их на дату тестирования. Это включает следующие шаги:

- Выделить генерирующие единицы (группы активов, самостоятельно генерирующих денежные потоки).

- Определить длительность прогнозного периода.

- Определить вид денежного потока.

- Рассчитать денежный поток:

- Сформировать макроэкономические и отраслевые допущения.

- Построить прогноз объемов продаж и цен реализации.

- Построить прогноз затрат.

- Спрогнозировать изменения оборотного капитала.

- Рассчитать ставку дисконтирования.

- Рассчитать терминальную стоимость. Терминальная стоимость – потенциальная стоимости актива на конец прогнозной модели (сколько актив будет стоить после окончания периода прогнозирования).

Как определить наличие признаков обесценения

При оценке наличия признаков возможного обесценения активов организация должна рассмотреть внешние и внутренние источники информации:

|

Внешние |

Внутренние |

|

Значительные изменения в технических, правовых, рыночных условиях, негативно влияющие на компанию Значительное снижение рыночной стоимости актива Значительные изменения процентных ставок Сильное изменение условий, в которых используется (эксплуатируется) актив |

Признаки физического и морального устаревания актива Денежный отток на приобретение и содержание актива значительно превышает плановые расходы (бюджет) Денежный поток или операционная прибыль от использования актива существенно хуже плановых (бюджетных) Существенно изменился экономический эффект от использования актива |

Мы рекомендуем сформировать для себя Методику оценки признаков на обесценение, в которой будут перечислены признаки, которые актуальны для организации и учитывают специфику бизнеса. Кроме того, необходимо помнить, что выявление многих признаков обесценения (например, технологических) не является задачей бухгалтера. Бухгалтеру нужно лишь организовать поступление к себе такой информации. Об этом стоит заранее договориться с руководством и закрепить такие моменты в той же Методике.

Учитывая необходимость проведения теста в соответствии с ФСБУ на конец года, можно выявлять признаки обесценения ОС и капвложений в ходе годовой инвентаризации. Для этого, помимо инвентаризационной, создается специальная комиссия, которая занимается выявлением именно признаков обесценения. В нее могут входить технические специалисты, снабженцы, маркетологи и т.п.

Отдельно стоит обратить внимание на специфические или сложные объекты. Если такие есть в организации, для проведения тестирования таких объектов целесообразно привлекать профессиональных оценщиков

Исходя из нашей практики, те, кто давно составляют отчетность по МСФО, в 90% случаем доверяют эти процедуры внешним специалистам.

Решения экспертов:

Тестирование основных средств на обесценение для оператора газовой инфраструктуры

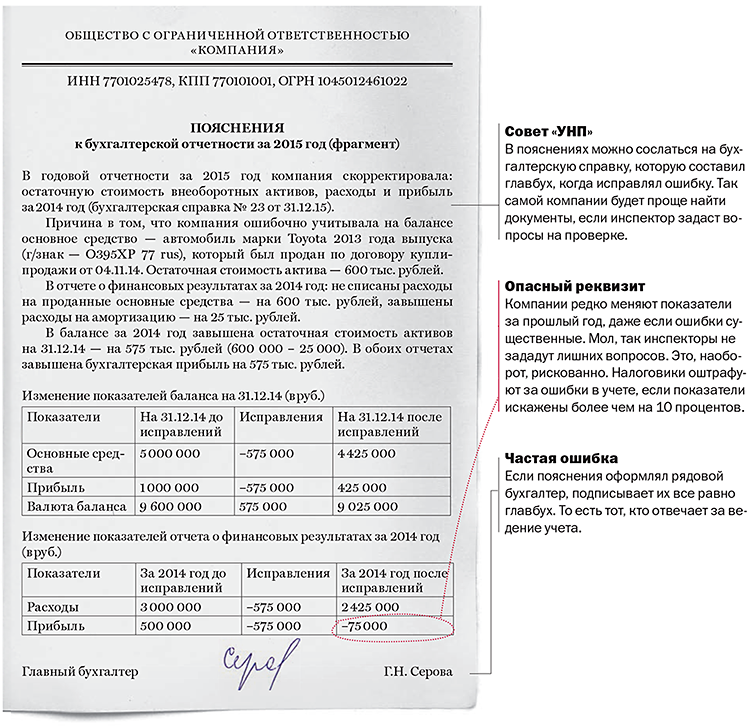

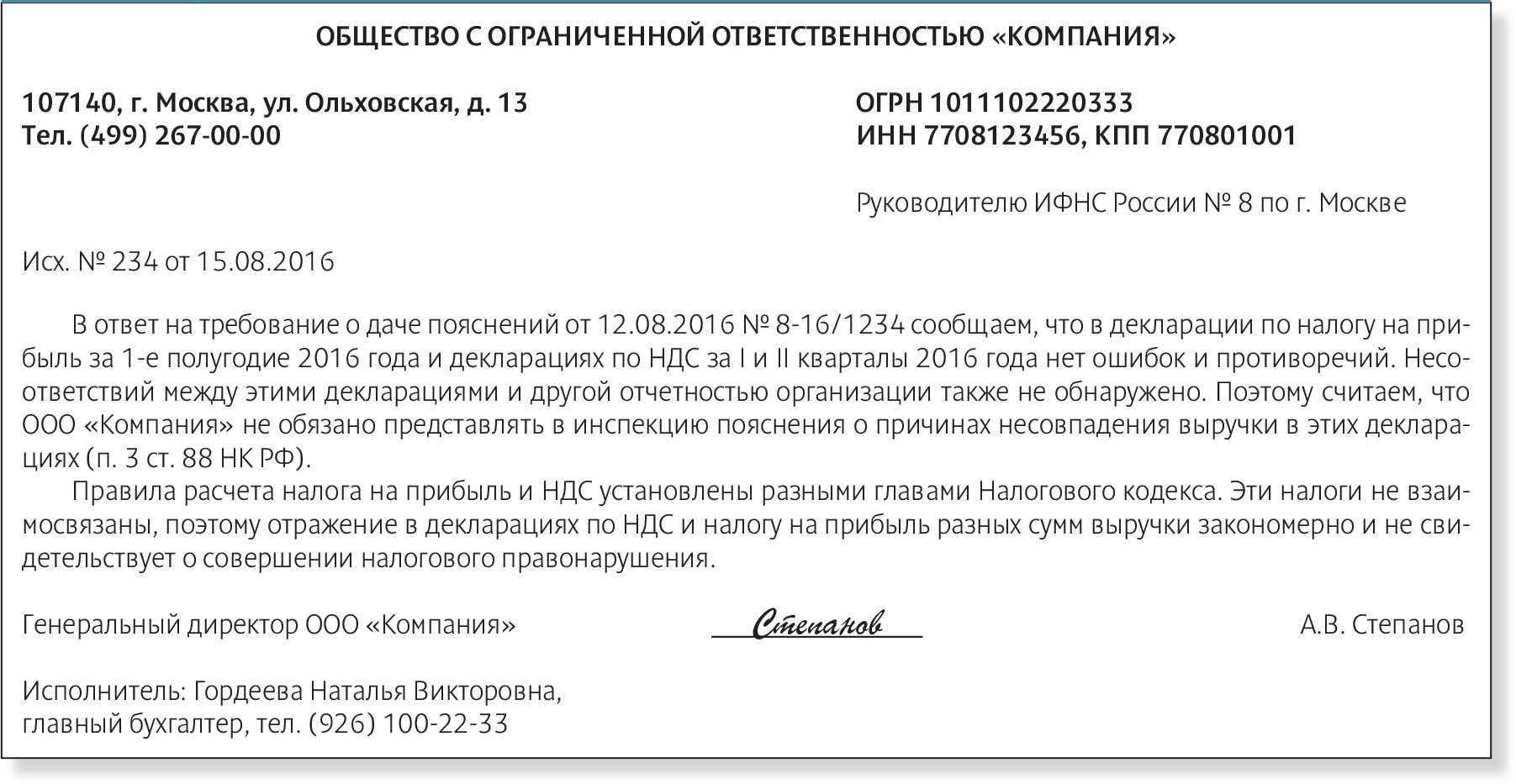

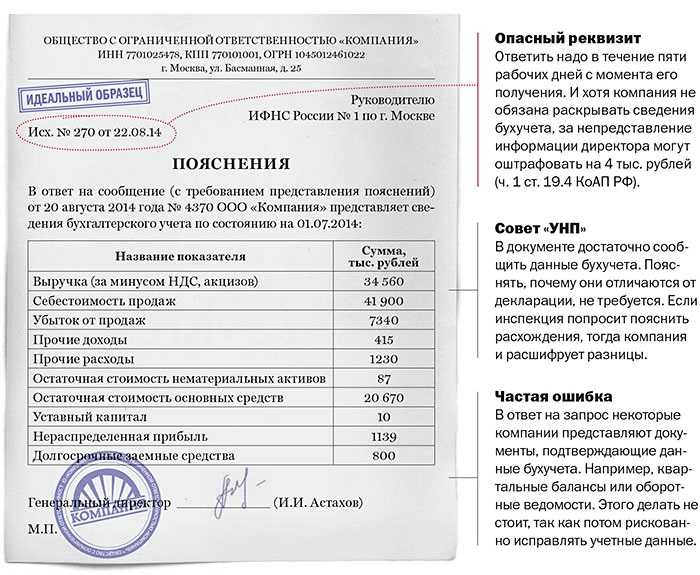

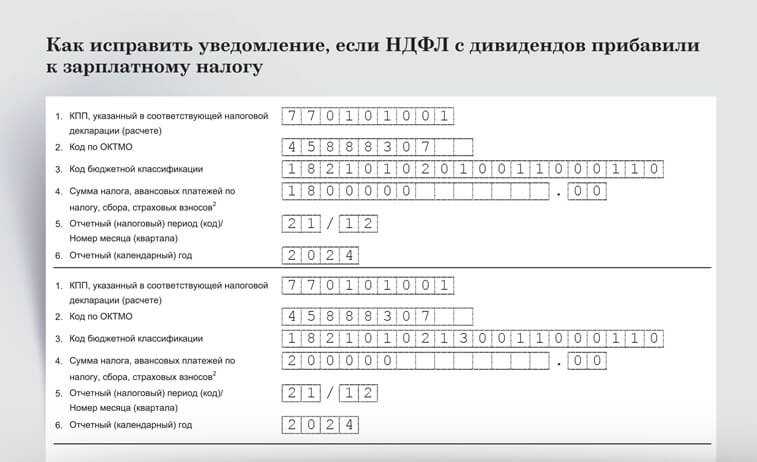

Дата выявления ошибки и внесение корректировок в отчётность

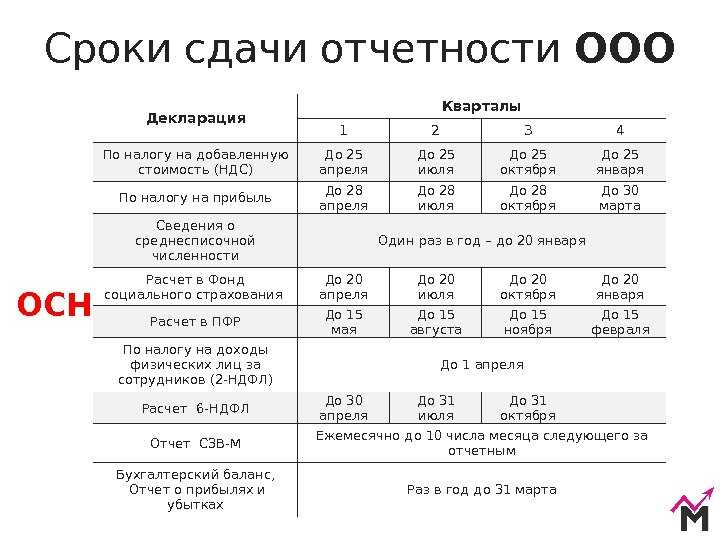

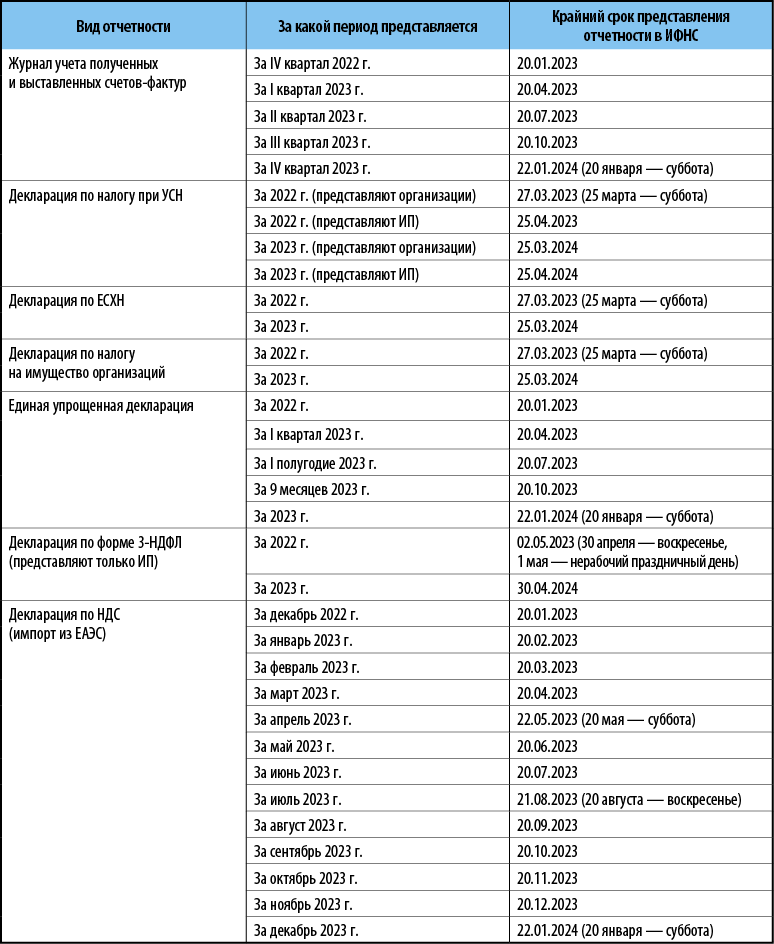

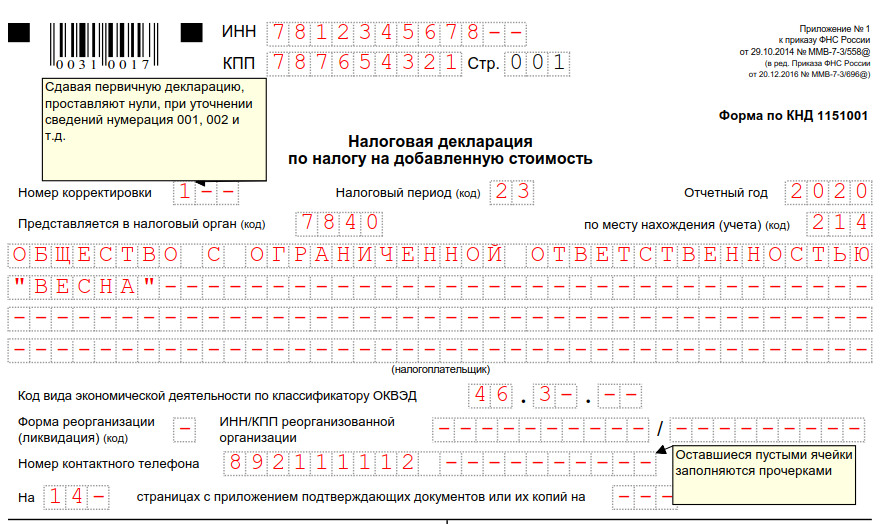

Если говорить о годовой отчётности, её должны сдавать все индивидуальные предприниматели и юридические лица, зарегистрированные в России. Дата подачи документов – спустя 3 месяца после окончания исследуемого периода, то есть 31 марта.

Что касается промежуточной отчётности, то срок представления всех данных меняется в зависимости от периода (месяц / квартал). Более подробно о том, какие бывают виды отчётности, зачем они вообще нужны и что будет, если их не представлять в налоговый орган, вы можете прочитать в нашей статье.

На внесение корректировок в отчётность влияет время, когда вы нашли ошибку. Разберём каждый случай на наглядных примерах.

Сценарий 1. Ошибка выявлена до или во время заполнения отчёта

Это самый простой исход. Чтобы исправить все неточности, нужно просто ввести корректные данные, – и тогда неверная операция или проводка исправится. Главный плюс – не придётся сдавать корректировку бухгалтерской отчётности в налоговую.

Перед тем как скорректировать отчётность, финально проверьте и эти значения.

Сценарий 2. Ошибка выявлена после заполнения отчёта

Если вы нашли ошибку в отчётности, но ещё не сдали документы на утверждение руководителю, следует:

- Внести новые правильные данные и исправить те проводки, которые оказались с неверной информацией.

- Переделать бухбаланс.

- Заменить неверную часть отчётности на актуальную.

- Передать новую собранную отчётность на согласование.

Обязательно укажите свои реквизиты и дату изменения!

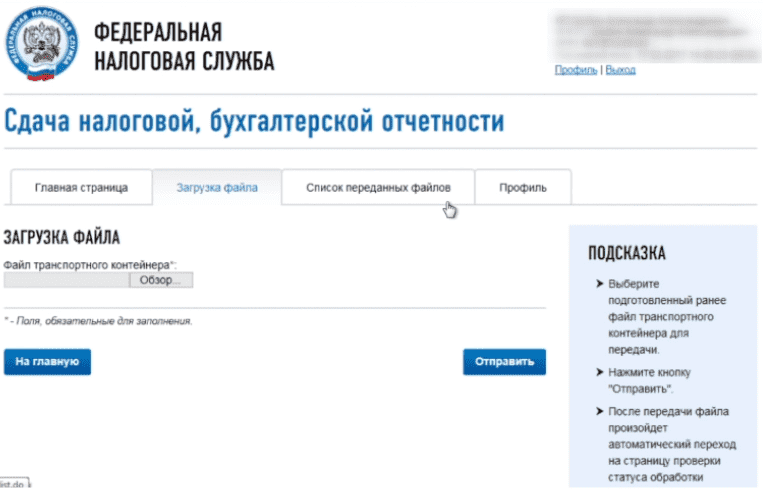

Сценарий 3. Ошибка в отчётности выявлена после направления в налоговую инспекцию

Самый сложный из 3 сценариев, однако и тут можно внести изменения. Корректировка бухгалтерской отчётности после сдачи её в налоговую происходит так – вы должны:

- Найти ошибки в отчётности и проанализировать, на какие именно показатели они влияют и где ещё нужно исправить, чтобы отчёт был верным.

- Внести изменения в отчётность и подготовить новые документы.

- Отправить их снова в налоговый орган.

- Заплатить штраф или дополнительный налог (если это потребуется после корректировки отчётности).

Обязательные платежи налогоплательщика минус то, что уже оплачено = необходимая сумма для оплаты.

Более подробно о ЕНС вы можете прочитать в нашей статье.

Стоимость курса

1 950 ₽

есть рассрочка

Из-за изменений ФСБУ и правил уплаты налогов и взносов учетная политика на 2023 год потребует изменения абсолютно у всех хозсубъектов. Но поскольку еще не закончился 20222 год, то надо проверить а все ли там тоже учтено в связи с введением новых ФСБУ. Впереди годовая отчетность. Проверьте все чтобы не допустить ошибок.

На вебинаре разберетесь:

- Что проверить в организационной части учетной политики с учетом ФСБУ 27/2021.

- Какие вопросы методологии нужно внести в учетную политику и что отразить в локальных нормативных актах.

- Варианты упрощений бухгалтерской учетной политики по новым ФСБУ.

- Новые элементы учетной политики по капитальным вложениям и основным средствам (ФСБУ 6/2020 и ФСБУ 26/2020).

- Что должен указать в учетной политике арендатор и арендодатель (ФСБУ 25/2018).

Как проходит обучение

Смотрите выступлениеЭксперт на примерах разбирает темы.Задаете вопросыПрямо в чате во время вебинара.Получаете запись лекцииМожете пересмотреть материал, если нужно.Скачиваете сертификатПокажите работодателю, что подтянулись в теме.

Что вы получите после обучения

Приобретаемые навыки

1

ЛНА

2

ФСБУ 26/2020 «Капитальные вложения»

3

ФСБУ 25/2018 «Бухгалтерский учет аренды»

4

ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете»

5

Организационная часть учетной политики

6

Варианты упрощений бухгалтерской учетной политики по новым ФСБУ

7

Новые элементы учетной политики по КВ и ОС

8

Что должен указать в учетной политике арендатор и арендодатель

Сертификат, ссылками на который можно делиться с другими людьми

Вера Сокуренко

30

курсов

К.э.н., доцент, аттестованный преподаватель ИПБР России

Программа курса

На вебинаре разберетесь:

- Что проверить в организационной части учетной политики с учетом ФСБУ 27/2021.

- Какие вопросы методологии нужно внести в учетную политику и что отразить в локальных нормативных актах.

- Варианты упрощений бухгалтерской учетной политики по новым ФСБУ.

- Новые элементы учетной политики по капитальным вложениям и основным средствам (ФСБУ 6/2020 и ФСБУ 26/2020).

- Что должен указать в учетной политике арендатор и арендодатель (ФСБУ 25/2018).

4

рейтинг

Оставить отзыв

Может быть интересно

Все про НДС: от нуля до сложных моментов

4.3

Все про НДС: от нуля до сложных моментов

18 800 ₽

ФСБУ 6/2020 «Основные средства»: как применять и в чем не ошибаться

4

ФСБУ 6/2020 «Основные средства»: как применять и в чем не ошибаться

1 950 ₽

Эмоциональное выгорание бухгалтера: диагностируем и справляемся

4

Эмоциональное выгорание бухгалтера: диагностируем и справляемся

1 950 ₽

Бухгалтерский учет и налогообложение на территории ДНР, ЛНР, Запорожской и Херсонской областей

4

Бухгалтерский учет и налогообложение на территории ДНР, ЛНР, Запорожской и Херсонской областей

1 950 ₽

ФСБУ 25/2018 и 6/2020: все самое важное для бухгалтера

4

ФСБУ 25/2018 и 6/2020: все самое важное для бухгалтера.

1 950 ₽

КНИГА: Бухучет и налогообложение в РФ: криптовалюты, NFT, ЦФА операции в Метавселенной 2022-2023

4

КНИГА: Бухучет и налогообложение в РФ: криптовалюты, NFT, ЦФА операции в Метавселенной 2022-2023

2 022 ₽

Бухгалтер онлайн-школы: что у вас проверят налоговики

4

Бухгалтер онлайн-школы: что у вас проверят налоговики

1 950 ₽

5 ФСБУ: частые вопросы бухгалтеров

4

5 ФСБУ: частые вопросы бухгалтеров

1 950 ₽

Как бухгалтеру работать с ФСБУ 25/2018 «Бухгалтерский учет аренды»

4

Как бухгалтеру работать с ФСБУ 25/2018 «Бухгалтерский учет аренды».

1 950 ₽

Как бухгалтеру уйти в аутсорс: пошаговая инструкция

4.2

Как бухгалтеру уйти в аутсорс: пошаговая инструкция

10 560 ₽

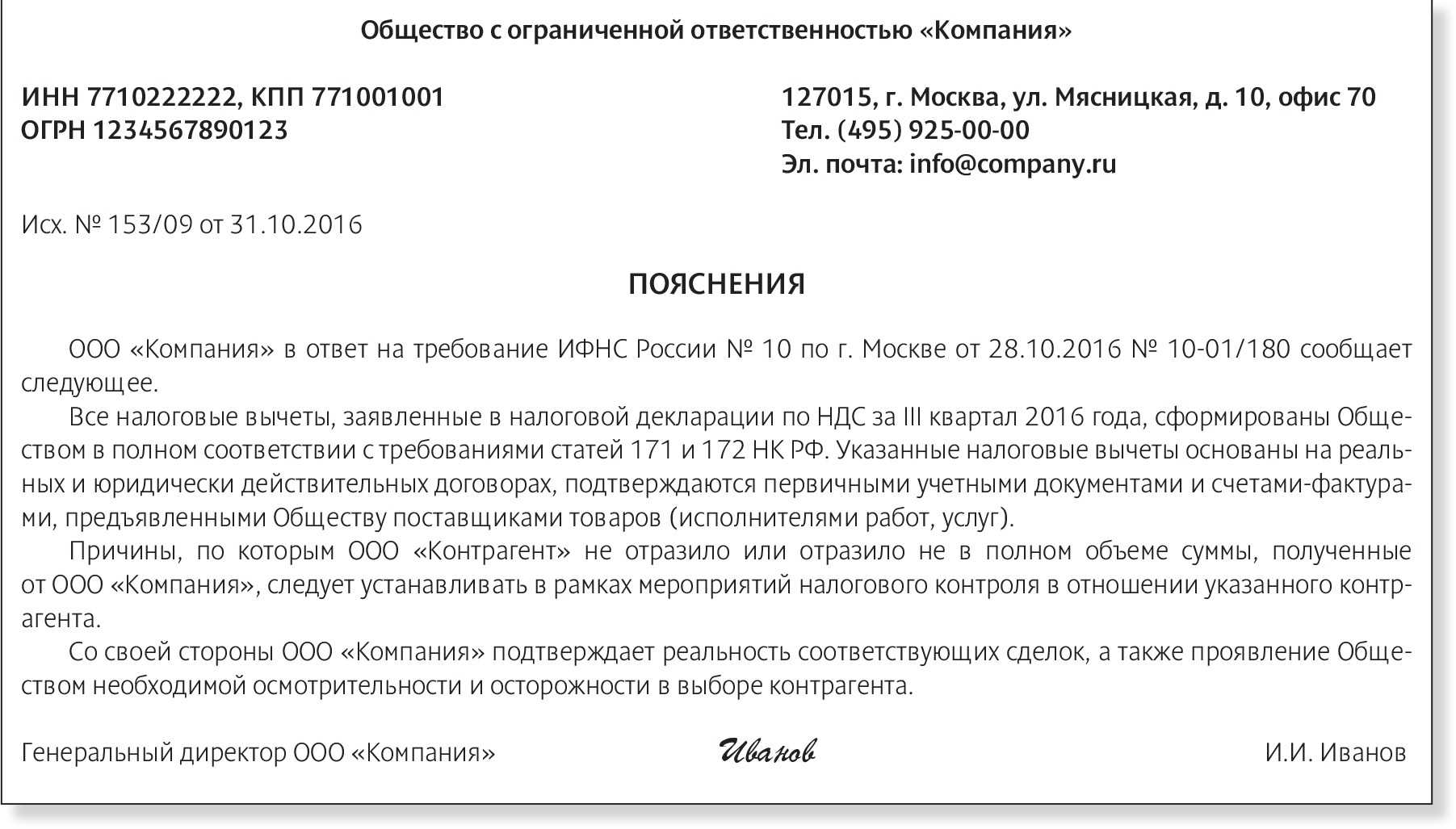

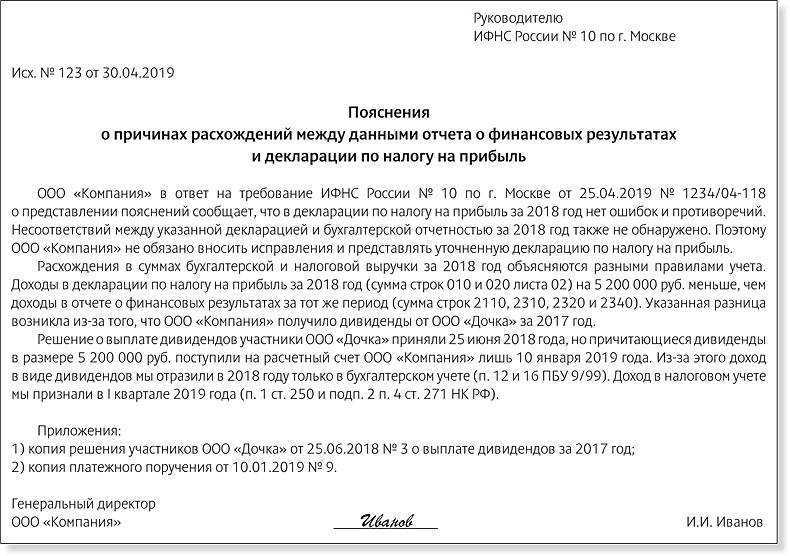

Можно ли сдать уточнённую бухгалтерскую отчётность

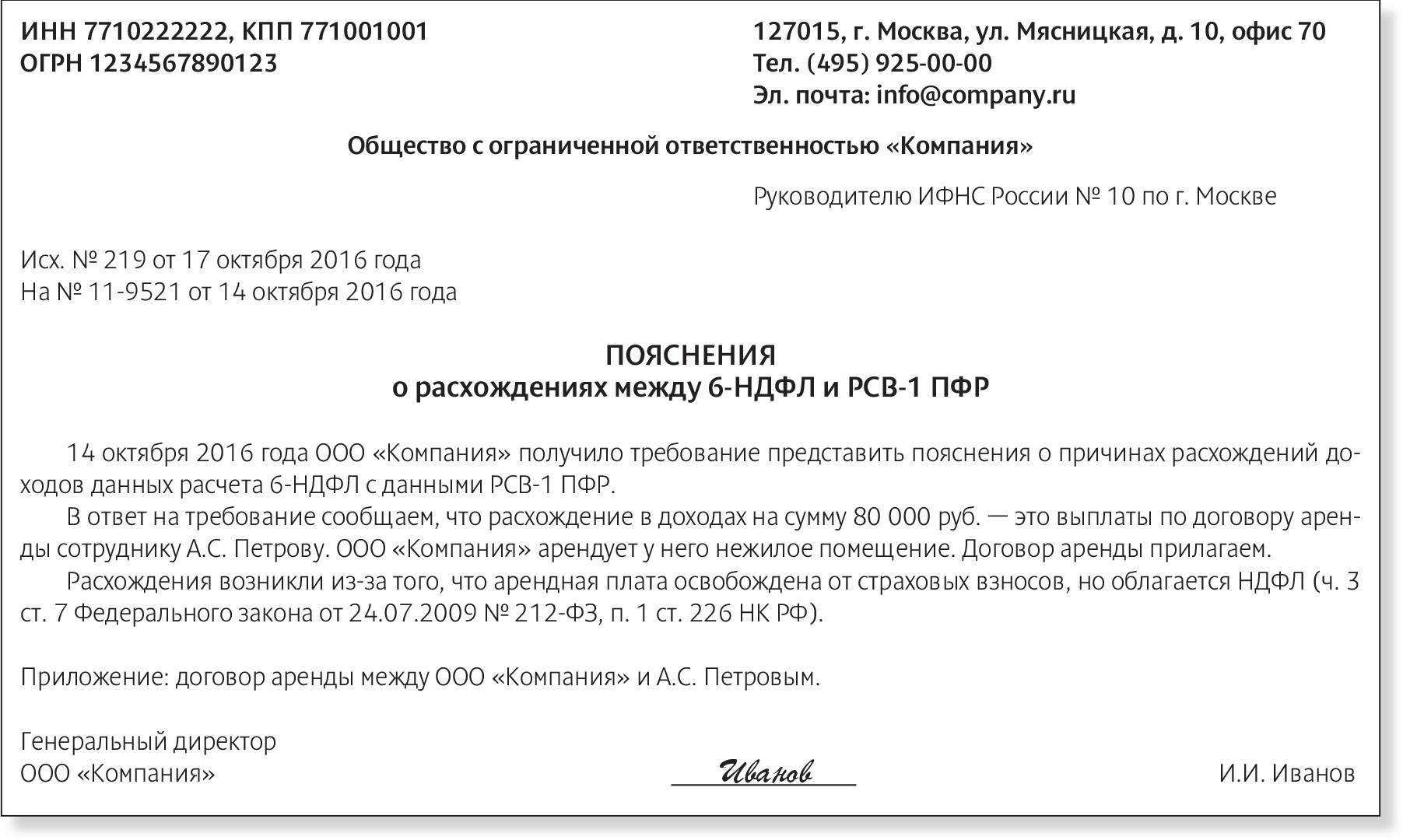

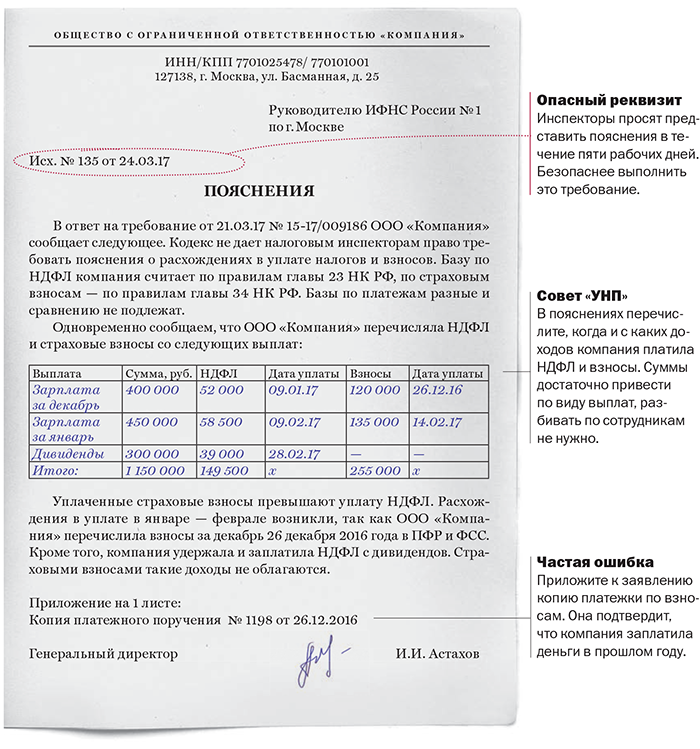

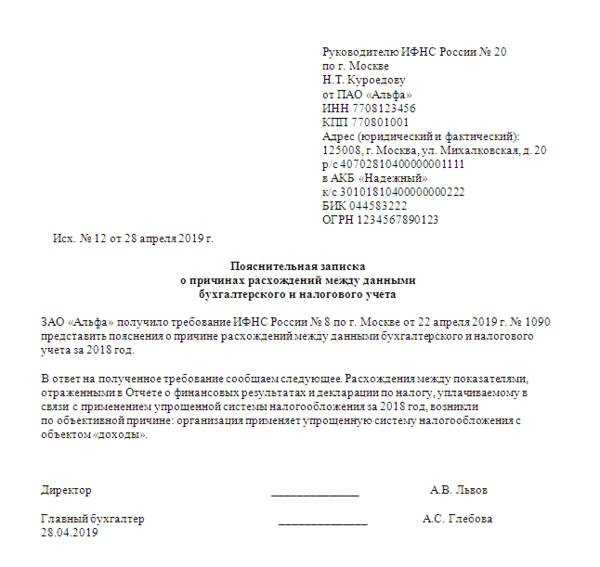

Уточняющая бухгалтерская отчётность – это способ не только представить дополнительную информацию, но ещё и передать сведения об ошибках, а также заменить их на правильные данные.

Все подготовленные документы должны подписать двое – главный бухгалтер и сам руководитель компании. Только после этого уточненную бухгалтерскую отчётность можно считать составленной по правилам 402-ФЗ.

Обычно в ИФНС подаются первичные документы, которые не утверждаются руководителем. Следовательно, на данном этапе исправлять ошибки можно и даже нужно. Чтобы сделать это, необходимо:

- внести все изменения;

- указать реквизиты лица, которые их вносят, дату исправлений и подпись.

Проверяем разделы

Необходимо убедиться, что учетной политикой установлены методы, которыми определяются оценочные значения — сроки полезного использования и справедливая стоимость имущества, величина резервов,

амортизационных отчислений, доходов и расходов будущих периодов.

В раздел «Методы оценки» должно быть включено общее правило определения оценочного значения показателя на тот случай, если возникнет необходимость применять показатель, оценочное значение которого в учетной

политике не предусмотрели. Например, можно указать, что показатель оценивает бухгалтер на основе профессионального суждения.

Например

Изменение в учетной политике метода оценки безвозмездно поступившего имущества — существенное изменение, так как влияет на сопоставимость отчетных показателей и меняет финансовый результат.

Такого рода изменения учреждение должно согласовать с учредителем, а информацию о них раскрывать в отчетности (в пояснительной записке к отчету или в отдельном

сопроводительном письме). Кроме того, в учреждении должно быть сформировано профессиональное суждение о существенности изменений.

В разделе «Финансовые результаты» должен быть прописан порядок, по которому признаются доходы в учете, а также документы-основания. Учетная политика должна включать в себя особенности

признания доходов, если они не установлены в федеральных стандартах.

Также в разделе о финансовых результатах должны быть указаны правила расчета резерва под сомнительную задолженность, а также установлена периодичность его создания. С 2019 года учреждения

обязаны формировать резерв для сомнительной задолженности по доходам. Кстати, сомнительную и безнадежную дебиторскую задолженность выявляет комиссия по поступлению и выбытию активов. Поэтому

эта новая функция включается в положение о комиссии.

В разделе «Отчетность» необходимо проверить наличие описания способов определения классификации денежных потоков в случае, если у организации есть денежные поступления или выбытия, которые в стандарте

не описаны. Это необходимо учреждению, чтобы заполнить отчет о движении денежных средств. Правила классификации денежных потоков установлены в СГС «Отчет о движении денежных средств».

В разделе «Признание в учете и раскрытие в бухгалтерской (финансовой) отчетности событий после отчетной даты (СПОД)» должны быть указания, кто принимает решение о том, относить ли

факт хозяйственной деятельности к событиям после отчетной даты. Например, это может делать главный бухгалтер на основе профессионального суждения.

С отчетности 2019 года СПОД учитывается по правилам СГС «События после отчетной даты». По его трактовке существует два вида таких событий:

- подтверждающие — связаны с фактами, уже существовавшими на отчетную дату. Таким образом, они уточняют, отменяют или определяют более точно размер финансовых последствий уже существовавших

событий. Например, после отчетной даты подтверждены признаки безнадежной дебиторской задолженности, изменилась кадастровая оценка земли, зарегистрировано право оперативного управления; - указывающие (свидетельствующие) — связаны с фактами, которые произошли между отчетной датой и датой подписания или принятия отчетности. Например, в этот период начался судебный процесс по прошлогодним

событиям, утрачена значительная часть имущества в результате стихийного бедствия.

Перечень фактов хозяйственной жизни, которые надо относить к событиям после отчетной даты, перечислен в пункте 7 СГС «События после отчетной даты».

Отраслевые особенности списания общехозяйственных расходов с учетом положений Федерального стандарта бухгалтерского учета 5/2019

Аннотация. В статье отражены основные принципы организации учетного процесса общехозяйственных расходов хозяйствующих субъектов, которые претерпели серьезные изменения с 2021 года после ввода в действие Федерального стандарта бухгалтерского учета 5/2019 «Запасы». Общехозяйственные расходы это особый вид косвенных затрат, не связанных напрямую с производственным процессом или процессами по выполнению работ и оказанию услуг, при этом это важная статья совокупных расходов любого хозяйствующего субъекта. В соответствии классическим подходом организации производства общехозяйственные расходы подлежат включению в состав затрат на выпуск продукции, при этом они распределяются между видами продукции на основании распределяющего коэффициента, для расчета которого используются базовые величины показателей в соответствии с принятой на предприятии учетной политикой. Реформирование учетной системы России обусловило появление ряда новых учетных стандартов, содержащих нормы учитывающие современные условия хозяйствования предприятий как внутри страны, так и международные требования рынка капитала. В перечень новых стандартов учета входит и стандарт 5/2019 «Запасы», положения которого внесли значительные изменения в подходы к организации учета общехозяйственных расходов современных российских предприятий. Несмотря на то, обозначенный стандарт регламентирует только учет запасов поменялись методологические ориентиры списания всего перечня общехозяйственных расходов, с ориентиром на списание материальных запасов в составе данного вида расходов, методология которого закреплена в его положениях. Большое количество учетных стандартов в системе бухгалтерского учета России не обуславливает наличие конкретных правил списания всего перечня общехозяйственных расходов и не позволяет сформулировать однозначный алгоритм учета общехозяйственных расходов, поэтому требует разработки отдельного стандарта, в котором будет предусмотрен порядок учета всего объема общехозяйственных расходов, а не только материальных затрат в их составе.

Ключевые слова: общехозяйственные расходы; коэффициент распределения общехозяйственных расходов; управленческие расходы; метод «Директ-костинг»; уровень прозрачности финансовой отчетности; уровень рентабельности; скрытые убытки; политика ценообразования; ассортиментная политика

Анализ признаков обесценения

А теперь подробнее остановимся на том, каким образом анализировать признаки, чтобы определить вероятное наличие (или отсутствие) обесценения.

Внешние факторы

- Если наблюдаются признаки того, что стоимость актива снизилась значительнее, чем можно было ожидать, но при этом характер использования актива не менялся. Необходимо провести анализ реестра объектов ОС/НЗС в части:

- дат ввода в эксплуатацию (если актив введен давно, и он учитывается по первоначальной стоимости, с течение времени подобные активы могли обесцениться);

- анализируем, есть ли трудности с завершением строительства объектов НЗС;

- анализируем, произошли ли на рынке подобных активов изменения, которые повлекли снижение их стоимости.

Наблюдаются (или предвидятся) изменения технических, рыночных, экономических, правовых условий функционирования организации в целом или на рынке, в котором существует актив. Необходимо провести анализ изменений – будут ли они иметь неблагоприятные последствия.

Наблюдается повышение процентных ставок и норм доходности инвестиций за год, что может привести к существенному увеличению ставки дисконтирования, которая используется при расчете ценности использования:

Внутренние факторы

- Актив устарел, есть более совершенные аналоги или произошла физическая порча актива:

Следует провести инвентаризацию и проанализировать ее результаты. Например, появление на рынке оборудования с более высокой производительностью, чем ранее приобретенное, говорит о том, что последнее сейчас продается по более низкой стоимости, чем та, по которой компания его приобрела.

Значительные изменения, которые могут неблагоприятно сказаться на организации в целом или на интенсивности использования актива: простой, планы по прекращению или реструктуризации деятельности, к которой относится актив:

Необходимо проанализировать планы компании. Например, по строительству и вводу в эксплуатацию объектов, непрерывности деятельности, сокращение деятельности, планы по реализации непрофильных активов/либо направлений бизнеса, продажи активов.

Годовые экономические показатели хуже ожидаемых:

Проанализировать бюджет компании, сравнить плановые и фактические показатели. Оценить финансовое состояние компании на основе данных бухгалтерской отчетности (например, рассчитать коэффициенты финансовой устойчивости).

Балансовая стоимость инвестиций превышает балансовую стоимость чистых активов объекта инвестиций или дивиденды превышают общий совокупный доход объекта инвестиций:

Необходимо провести анализ финансовых вложений компании в долевые инструменты.

Результаты анализа признаков обесценения

По результатам проведения оценки признаков обесценения может быть составлена бухгалтерская справка, в содержании которой будет указано:

- факт проведения анализа возможных признаков обесценения;

- перечисление признаков, согласно стандарту;

- иные признаки, которые могут относиться к конкретному предприятию и ее активам;

- вывод об отсутствии признаков или о наличии и необходимости проведения теста на обесценение.

Какие СИЗ выдать работнику по новым Правилам

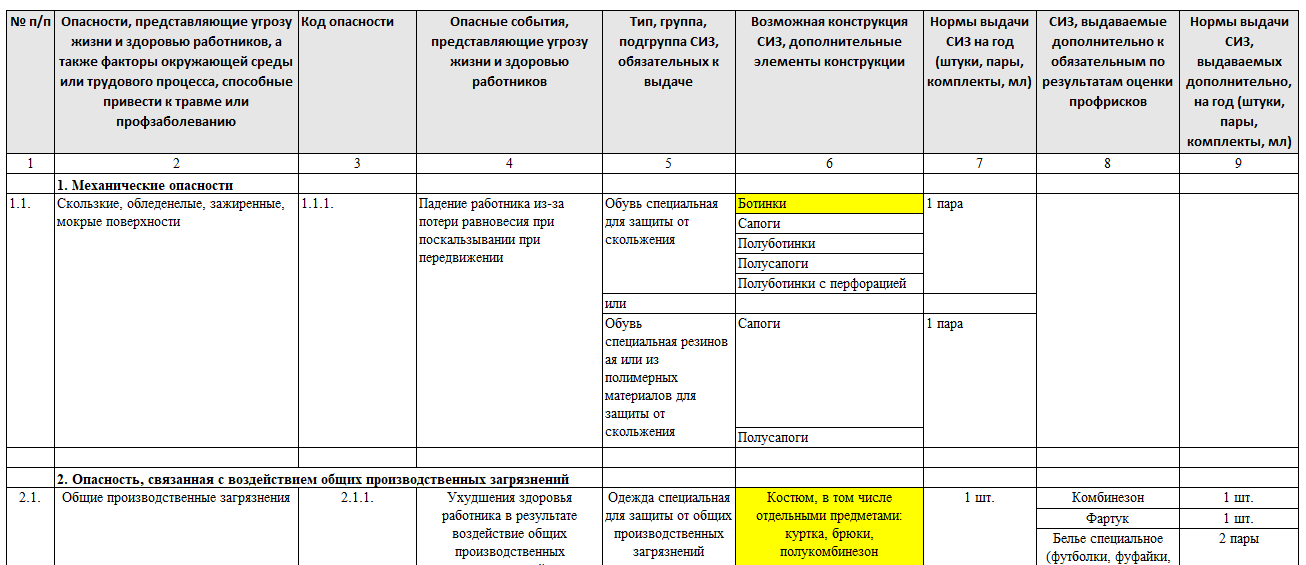

Вначале в приложении 1 найдите нужную профессию, там указаны, какие типы СИЗ для нее положены, а из приложения 2 подберите конкретные СИЗ с учетом оценки рисков. Для определения комплекта СИЗ, положенных работникам, необходимо проанализировать:

- соответствие трудовой функции должностным обязанностям работника, то есть выдаваемые СИЗ должны соответствовать требованиям;

- результаты специальной оценки условий труда и оценки профессиональных рисков,

- перечень и уровни воздействия вредных производственных факторов и опасностей.

- Анализ является обязательным условием для правильного определения СИЗ.

Пример из практики

В ООО «Эдельвейс» в штатном расписании числится дворник. Определив соответствие трудовой функции должностным обязанностям работника, было установлено следующее:

- дворник работает без электроинструмента, его орудия труда – метла, грабли, лопата для уборки снега;

- работник не занимается погрузочно-разгрузочными работами и уборкой сосулек и снега с кровли. Этим занимается аутсорсинг;

- трудовая функция дворника связана с рисками не только поскользнуться, но и получить обморожение во время выполнения наружных работ зимой.

Как весь обслуживающий территорию предприятия персонал, работник подвергается общим производственным загрязнениям, может попасть под шаговое напряжение, если произойдет обрыв провода сети электроосвещения.

Исходя из оценки рисков, работник подвергается следующим 4 опасностям:

- Механические опасности — 1.1. Скользкие, обледенелые, зажиренные, мокрые поверхности – риск частый, в холодное время года.

- Опасность, связанная с воздействием общих производственных загрязнений — 2.1. Общие производственные загрязнения. Риск частый.

- Электрический ток — 3.2. Шаговое напряжение. Вероятность риска минимальная, нужно выдать дежурный комплект СИЗ на исключительно редкий случай обрыва провода на территории.

- Опасности, связанные с воздействием пониженных температур – 4.7. Низкая температура окружающей среды в рабочей зоне, в том числе связанная с климатом – риск постоянный в холодное время года. При этом дворник работает не на Крайнем Севере, а в Москве, где температурный минимум исключительно редко бывает ниже 25 градусов по Цельсию.

Определим, используя таблицу от экспертов ниже, какие СИЗ нужны работнику в общем виде, и конкретный комплект в зависимости от уровня рисков. При этом, если по разным опасностям положены СИЗ одного типа (ботинки, сапоги, сандалии, валенки), нужно выбирать то, что будет удобно и безопасно именно для вашего работника. Если выбирать между брюками и полукомбинезоном, выбирайте то, что лучше защищает поясницу, в чем лучше передвигаться. Здесь не обойтись без предложений от самих работников, а также взаимодействие с их представительным органом.

Таблица. Как определить список СИЗ в зависимости от уровня рисков

Итак, мы использовали самый простой пример подбора СИЗ. В зависимости от сложности технологического процесса, помимо должностных обязанностей и рисков, необходимо применять указания, например, в паспортах безопасности при работе с конкретными химическими веществами.

Эксперт ЦОКО объяснила, что делать, если по приложению вы обязаны выдать работнику СИЗ, но считаете, что фактически работнику СИЗ не нужен. Можно ли в этом случае СИЗ не выдавать?