Что будет, если обмануть таможню

Обмануть легко. Получить потом – сложно

На данный момент серьезных санкций за неправильно заполненную декларацию на посылке, провозимой Почтой России не выявлено. При несоответствии данных в декларации:

- неправильно указанная категория товара ведет к возврату продавцу,

- несоответствие суммы ведет к вскрытию, в результате чего сотрудники таможни самостоятельно определят стоимость товара (заведомо выше реальной),

- неполное несоответствие категории («phone» вместо конкретной модели, например) повторяет предыдущий пункт.

Мейл-форвардеры и курьерские службы отмечают с работой таможни согласно «Инструкции ГТК РФ N 11-20/140, Минэкономики и финансов РФ N 1-Ф, Банка России N 2 от 22.01.1992 (ред. от 29.04.1992) „О порядке начисления и взимания таможенных пошлин на отдельные товары, вывозимые с территории Российской Федерации“».

Её пункт «4. Ответственность плательщика» гласит:

Таким образом, порядка 10% посылок из США с неправильной декларацией остаются у таможни, а их покупатель вынужден заплатить пошлину и штраф.

ВНИМАНИЕ: если покупатель оплатил пошлину, а таможня вернула посылку продавцу, пошлина не возвращается; при краже вложения на территории России пошлина не возвращается

Оформление декларации при покупке в международных онлайн-магазинах

Пример инвойса с подарочной позицией

Ситуация с маркетплейсами удивительна для неповоротливой государственной системы России: она работает автоматически уже на этапе продавца. Без ошибок.

Среди участников системы все крупные китайские площадки, включая AliExpress и Pandao, но исключая Joom (вероятно, временно). Западные маркетплейсы (Amazon и Co) пока работают в старом режиме, поэтому время обработки посылок увеличено по сравнению с 2019 годом.

Внедрение системы позволило ускорить оформление и обойтись без вскрытия отправлений, что увеличивает вероятность получить целую посылку со всеми вложениями быстрее, чем раньше.

В свою очередь, ответственность за прохождение таможенного контроля возлагается на продавца и покупателя, о чем будет рассказано ниже.

Оформление декларации при покупке в магазинах Китая и Юго-Восточной Азии

Знакомая многим форма инвойса, размещаемая на китайских посылках

Знакомая многим форма инвойса, размещаемая на китайских посылках

В отличие от западных торговых площадок, китайские продавцы все ещё не утруждают себя подробным описанием вложений, ограничиваясь категорией товара.

Инвойс прилагается, но находится внутри посылки. Товарный чек, необходимый в конфликтных ситуациях, не прилагается в большей части случае.

Кроме того, большинство небольших магазинов и продавцов (даже при торговле на маркетплейсах) самостоятельно или по просьбе покупателя занижают стоимость посылки и указывают другой товар в декларации.

В текущих условиях это приводит к возможности физического досмотра посылки: таможенники сами найдут в интернете товары из неё, оценят по среднему чеку и выставят соответствующую оплату.

В худшем случае это приведет к значительному увеличению пошлины и даже отправкой обратно продавцу.

Доходы, по которым брокер не выступает налоговым агентом, точно надо вносить

Существуют доходы, по которым обязанность рассчитать и заплатить налог лежит не на брокере, а на клиенте. Такие доходы надо обязательно включать в налоговую декларацию.

Дивиденды по иностранным акциям. В первую очередь это доходы, которые вы получили от источников за пределами РФ, например от акций иностранных компаний

Неважно, зачислены ли дивиденды на стандартный брокерский счет на ИИС или на банковский счет, их все равно нужно включить в декларацию. Каждую из сумм полученных дивидендов придется самостоятельно перевести из валюты в рубли по курсу ЦБ на дату получения дохода, то есть на дату выплаты дивидендов

Доходы от выкупа бумаг. Вы могли участвовать в процедуре выкупа ценных бумаг эмитентом. Например, в 2018 году происходили выкупы акций «Автоваза», «Аэрофлота», «Дикси-групп», «М-видео», «Отисифармы» и других. Доходы, полученные от выкупа, и расходы, затраченные на покупку выкупленных ценных бумаг, нужно задекларировать самостоятельно.

Сделки без участия брокера. Также необходимо отчитаться о сделках с ценными бумагами, которые прошли без участия брокера. Например, если вы продали ценные бумаги кому-нибудь просто по договору купли-продажи или получили их в дар и даритель не приходится вам близким родственником.

Доходы от продажи валюты. Если кроме ценных бумаг вы торговали иностранной валютой, доходы от таких операций тоже нужно самостоятельно задекларировать. Иностранная валюта признается имуществом. Доходы от продажи валюты облагаются налогом точно так же, как доходы от продажи любого другого имущества.

К доходам от продажи валюты можно применить имущественный налоговый вычет — не более 250 000 Р за год. Другой вариант: доходы от продажи валюты можно уменьшить на расходы, понесенные на ее приобретение. Подробнее о налогах с продажи валюты мы писали в другой статье.

По каким товарам из недружественных стран нужно платить повышенные ввозные таможенные пошлины?

Комментарий

В прошлом году Правительство России ввело специальные ввозные таможенные пошлины (35 % от таможенной стоимости) для некоторых товаров из государств, предпринимающих меры, которые нарушают экономические интересы России (постановление от 07.12.2022 № 2240). Список включает, в том числе:

- шампуни, средства для волос, средства для чистки зубов, средства, используемые до, во время и после бритья, дезодоранты и антиперспиранты, средства для ароматизации и дезодорирования воздуха помещений; моющие и чистящие средства из США, Канады, Великобритании, Австралии, Новой Зеландии, Польши (коды ТН ВЭД ЕАЭС 3305 10 000 0, 3305 90 000 9, 3306 10 000 0, 3307 10 000 0, 3307 20 000 0, 3307 49 000 0, 3402 90 900 0);

- оружие одноствольное гладкоствольное, прочее оружие (включая комбинированное оружие с гладкими и нарезными стволами), стволы ружей или винтовок, патроны для гладкоствольного оружия, части для патронов для гладкоствольного оружия, пульки для пневматического оружия из государств, указанных в перечне, утвержденном распоряжением Правительства России от 05.03.2022 № 430-р (коды ТН ВЭД ЕАЭС 9303 20 100 0, 9303 20 950 0, 9305 20 000 1, 9306 21 000 0, 9306 29 000 0).

С 01.08.2023 введены новые таможенные пошлины (постановление Правительства России от 20.07.2023 № 1173):

- 20 % (но не менее 1,5 долл. США за литр) – для вин игристых, вин прочих, вермутов и виноградных натуральных вин с добавлением растительных или ароматических веществ (коды ТН ВЭ ЕАЭС 2204 10, 2204 21, 2204 22, 2204 29, 2205);

- 35 % – для глицерина (код ТН ВЭД ЕАЭС 2905 45 000 9);

- 35 % – для деталей строительных из пластмасс, изготовленных из полиуретана (код ТН ВЭД ЕАЭС 3925 90 800 1);

- 50 % – для фанеры клееной, панелей фанерованных и аналогичной слоистой древесины (код ТН ВЭД ЕАЭС 4412).

Новые пошлины установлены для товаров из государств, указанных в перечне, утвержденном распоряжением Правительства России от 05.03.2022 № 430-р.

Если при ввозе товаров из списка их происхождение неизвестно (либо считается неподтвержденным), то с 01.08.2023 к ним применяются ставки ввозных таможенных пошлин, указанные в постановлении Правительства России от 07.12.2022 № 2240.

Таможенные пошлины действуют до 31.12.2023 включительно.

Кроме того, до 31.12.2023 запрещены к ввозу в РФ из США, стран ЕС, Канады, Австралии, Норвегии, Украины, Албании, Черногории, Исландии, Лихтенштейна, Соединенного Королевства Великобритании и Северной Ирландии:

- готовая или консервированная рыба, икра осетровых и ее заменители, изготовленные из икринок рыбы (код ТН ВЭД ЕАЭС 1604),

- готовые или консервированные ракообразные, моллюски и прочие водные беспозвоночные (код ТН ВЭД ЕАЭС 1605).

Бухучет: учет за балансом

Права на интеллектуальную собственность, полученную в пользование по лицензионному договору, учитывайте на забалансовых счетах. Такой порядок установлен пунктом 39 ПБУ 14/2007.

План счетов не предусматривает отдельного забалансового счета для учета нематериальных активов, полученных в пользование. Поэтому его нужно открыть самостоятельно, закрепив в рабочем Плане счетов, и отразить это в учетной политике организации. Например, это может быть счет 012 «Нематериальные активы, полученные в пользование».

В учете сделайте проводку:

Дебет 012 «Нематериальные активы, полученные в пользование» – учтена стоимость объекта интеллектуальной собственности, полученного по лицензионному договору.

На счете 012 можно организовать аналитический учет по (товарный знак, изобретение и т. д.).

Это следует из Инструкции к плану счетов и пункта 4 ПБУ 1/2008.

Ситуация: как в бухучете определить стоимость полученного в пользование нематериального актива – интеллектуальной собственности? Сумму вознаграждения лицензиара (сумму лицензионных платежей) точно рассчитать невозможно.

Такой объект в бухучете не отражайте (в т. ч. на забалансовых счетах).

Одним из условий, необходимых для признания объекта интеллектуальной собственности нематериальным активом, полученным в пользование, является возможность достоверно определить его первоначальную (фактическую) стоимость (п. 3 ПБУ 14/2007).

При этом стоимость объекта, неисключительные права на который получены по лицензионному договору, определяется особым способом: исходя из суммы , установленной на весь лицензионного договора, то есть исходя из общей суммы лицензионных платежей. Такой порядок установлен пунктом 39 ПБУ 14/2007.

Таким образом, если сумму вознаграждения лицензиара (сумму лицензионных платежей) точно рассчитать невозможно, нематериального актива, полученного в пользование, в учете организации не образуется.

Такое может произойти, в частности:

если вознаграждение лицензиара предусмотрено в виде периодических лицензионных платежей (роялти) от каких-либо показателей деятельности лицензиата (выручки, стоимости единицы товара, объема выпуска продукции);

если договор заключен на неопределенное время, а вознаграждение лицензиара установлено в виде периодических лицензионных платежей (роялти).

Пример отражения в бухучете расходов в виде лицензионных платежей за полученное право использовать базу данных

12 января ООО «Альфа» (лицензиар) заключило с ООО «Торговая фирма «Гермес»» (лицензиат) лицензионный договор на право использования базы данных «Вся Россия». Срок действия договора – три года (1096 дней) с момента вступления в силу. Договор вступает в силу с момента его заключения.

Лицензионным договором предусмотрено единовременное вознаграждение лицензиара в виде разового (паушального) платежа в размере 100 000 руб.

Дополнительные расходы, связанные с заключением лицензионного договора, составили 1000 руб.

12 января «Гермес» при заключении договора заплатил нотариусу 1000 руб. за нотариальное заверение документов. Затраты, сопутствующие получению лицензии, учтены единовременно исходя из принципа рациональности ведения бухучета.

12 января:

Дебет 012 «Нематериальные активы, полученные в пользование» – 100 000 руб. – учтена стоимость базы данных «Вся Россия», полученной по лицензионному договору;

Дебет 44 Кредит 76 – 1000 руб. – организация, используя принцип рациональности, учла в расходах затраты на нотариальное заверение документов.

14 января «Гермес» перечислил «Альфе» паушальный платеж.

Расходы будущих периодов «Гермес» распределяет пропорционально количеству дней, приходящихся на срок, к которому относятся длящиеся расходы.

Бухгалтер «Гермеса» отразил лицензионный платеж в учете так.

14 января:

Дебет 76 Кредит 51 – 100 000 руб. – перечислен лицензионный платеж;

Дебет 97 Кредит 76 – 100 000 руб. – учтен в расходах будущих периодов лицензионный платеж.

31 января:

Дебет 44 Кредит 97 – 1825 руб. (100 000 руб. : 1096 дн. × 20 дн.) – учтена в расходах часть лицензионного платежа.

Правовая база

Лицензионное вознаграждение (ЛВ) является обязательным платежом за использование интеллектуальной собственности, в частности, программного обеспечения. Правовая база данных описывает правила и условия, под которые данная плата взимается, а также их уровень.

В России ЛВ взимается в соответствии с Федеральным законом от 09.07.1999 № 146-ФЗ «Об авторском праве и смежных правах». Этот закон описывает категории правообладателей, их прерогативы, а также правила использования объектов авторского права. В частности, это относится к программным средствам и базам данных.

Лицензионное соглашение, заключаемое между правообладателем и организацией, является юридически обязательным документом, который описывает условия использования продукта. В нем должны быть указаны размеры ЛВ, режим использования программного обеспечения, срок действия соглашения и т.д.

В общем случае ЛВ взимается как процент от общей стоимости программного продукта или потребляемой энергоемкости при использовании некоторых программ. Другими словами, оно зависит от объема использования продукта и принадлежности этого продукта к особой категории (коммерческая или нет).

Важно подчеркнуть, что ЛВ не является налогом. Это плата за использование интеллектуальной собственности, которую правообладатели имеют право получать в виде вознаграждения за свои инвестиции

Доходы, по которым налог удержал налоговый агент, тоже можно не вносить

Доходы, по которым налог полностью удержал брокер, вы можете не указывать в своей декларации, если это не препятствует получению налоговых вычетов. Если вы не заявляете вычеты в декларации, можете спокойно не включать такие доходы. А если заявляете какие-либо вычеты, нужно сравнить сумму доходов от разных источников и сумму вычетов.

Разберемся на примерах.

Пример 1. Ваша начисленная зарплата за год — 960 000 Р . Ваш доход от торговли ценными бумагами на брокерском счете — 150 000 Р .

Вы заявляете налоговый вычет на обучение ребенка на курсах английского языка, которые стоили 30 000 Р .

Доход от трудовой деятельности — 960 000 Р — больше, чем сумма вычета — 30 000 Р . Налог к возврату считаем так: 30 000 Р × 13% = 3900 Р .

Вывод: дохода от работодателя хватит на предоставление социального налогового вычета, доходы по брокерскому счету в декларации можно не указывать.

Пример 2. Ваша начисленная зарплата за год — 960 000 Р . Ваш доход от торговли ценными бумагами на брокерском счете — 150 000 Р .

Вы заявляете налоговый вычет на приобретение квартиры в сумме 2 000 000 Р .

Доход от трудовой деятельности — 960 000 Р — меньше, чем сумма вычета — 2 000 000 Р . Общая сумма доходов 960 000 Р + 150 000 Р = 1 110 000 Р . Это также меньше, чем сумма вычета. Сумма налога к возврату в связи с применением вычета составит: 1 110 000 × 13% = 144 300 Р . Остаток неиспользованного вычета — 890 000 Р . Он будет перенесен на следующий год.

Вывод: дохода от работодателя не хватит на предоставление имущественного налогового вычета, доходы по брокерскому счету нужно включать в декларацию.

Налоговые вычеты можно получить только по доходам, облагаемым налогом по ставке 13%, за исключением дивидендов. Поэтому, если у вас есть доходы в виде дивидендов или доходы, облагаемые по ставке 35%, с которых налог полностью удержал налоговый агент, такие доходы можно не включать в налоговую декларацию.

Бухучет: списание расходов будущих периодов

Организация может самостоятельно установить порядок распределения расходов будущих периодов в течение (равномерно, пропорционально объему продукции, полученному доходу и т. д.). Выбранный вариант закрепите в учетной политике (п. 7 и 8 ПБУ 1/2008, письмо Минфина России от 12 января 2012 г. № 07-02-06/5). При списании расходов сделайте проводку:

Дебет 20 (26, 44, 91-2) Кредит 97 – отнесены на затраты расходы будущих периодов (их часть).

Если затраты, сопутствующие получению прав, несущественны (по сравнению с лицензионными платежами), они могут быть учтены единовременно исходя из принципа рациональности (п. 6 ПБУ 1/2008). Критерий существенности определите самостоятельно и отразите его в учетной политике для целей бухучета (п. 7, 8 ПБУ 1/2008).

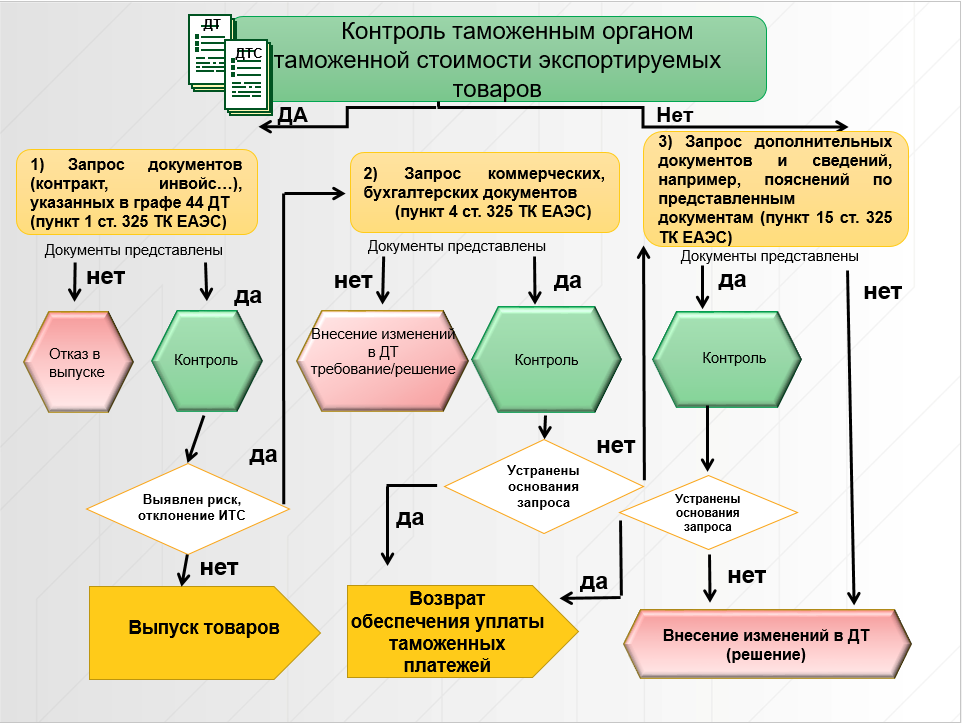

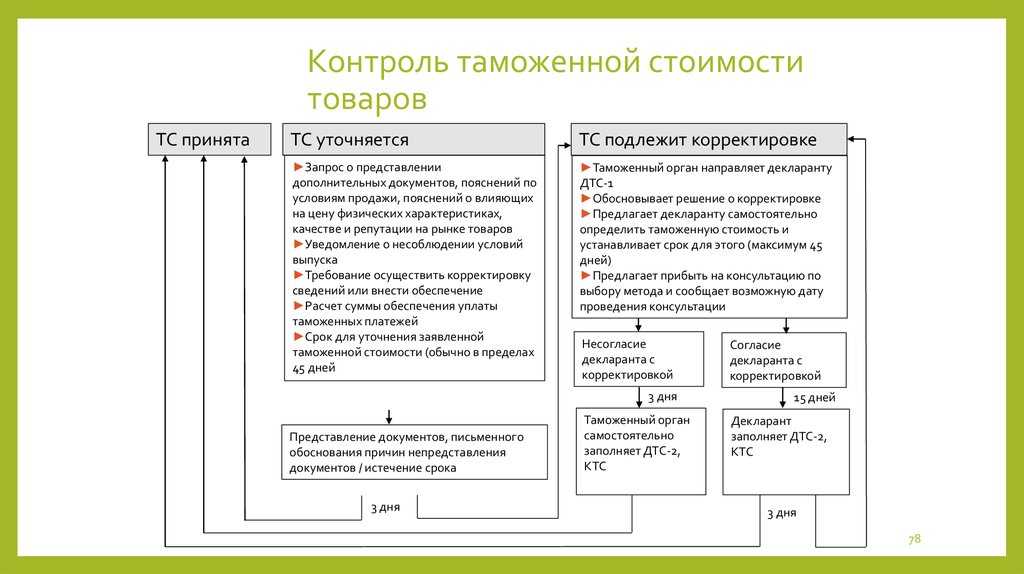

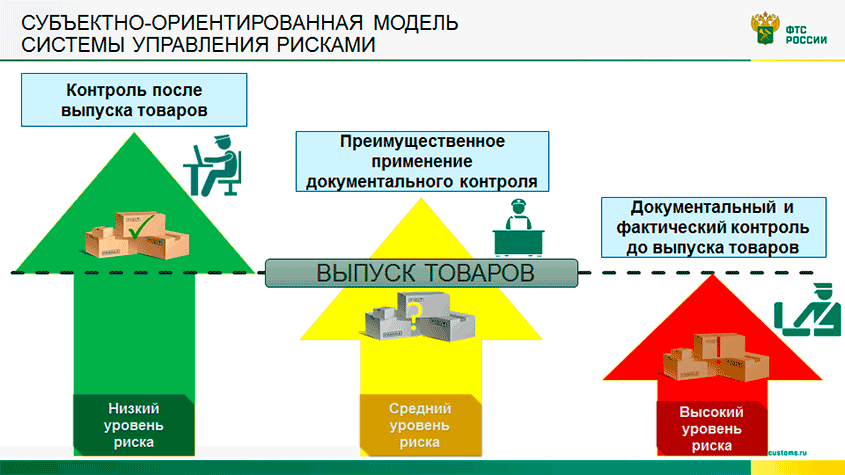

Возможные проблемы с пошлинами и их решения

Самое важное: все вышеописанное действует только для частных лиц. В том случае, если таможня заподозрит коммерческую партию, ставки и штрафы будут иные

Коммерческой партией могут промаркировать даже 3 одинаковых устройства, если они не могут использоваться человеком одновременно и находятся в одной коробке. Таким примером могут быть, скажем, одинаковые смартфоны или ноутбуки, отправленные одним отправлением.

Основная проблема при разовых покупках — неправильно оформленная декларация. Ошибку может допустить как продавец при доставке Почтой России, так и сам покупатель в случае работы курьерских служб.

Важно указывать правильную категорию товара и его цену. В противном случае придётся предоставить дополнительные данные брокеру курьерской доставки или самой таможенной службе

Это сильно задержит доставку посылки.

Помните, что отсутствие верной информации или игнорирование запросов таможенников приведёт либо к конфискации отправления, либо к его отправке обратно.

Бухучет

Стоимость объекта, полученного в пользование, определяйте исходя из суммы , установленной на весь лицензионного договора. То есть исходя из общей суммы лицензионных платежей. Такой порядок установлен пунктом 39 ПБУ 14/2007.

Лицензиат не начисляет амортизацию на интеллектуальную собственность, право пользования которой он получил по лицензионному договору. Это делает лицензиар. Такой порядок установлен пунктом 38 ПБУ 14/2007.

Если организация на основе лицензионного договора приобретает право использовать чужую интеллектуальную собственность, в бухучете она должна отразить:

расходы в виде вознаграждения лицензиару (лицензионные платежи);

прочие расходы, связанные с заключением и исполнением лицензионного договора.

Оформление документов, необходимых для таможни

Ввиду того, что большая часть покупок из-за рубежа теперь облагается таможенной пошлиной, вопрос актуальности предоставляемых таможне данных стоит остро.

Если их недостаточно, служба будет запрашивать данные у покупателя, что серьезно задерживает доставку. Кроме того, возможен ряд конфликтных ситуаций, которые разрешаются разными способами.

К этому стоит заранее быть готовым. А зависит все, как ни странно, от местоположения магазина и конкретной почтовой службы, которая будет заниматься доставкой.

Что нужно для декларации?

Для покупок на популярных площадках и при доставке курьерскими службами пошлина начисляется во время получения информации перевозчиком. По треку – 1 пункт

Для покупок на популярных площадках и при доставке курьерскими службами пошлина начисляется во время получения информации перевозчиком. По треку – 1 пункт

В общем случае для оформления декларации нужно передать таможенной службе, кроме инвойса на самой посылке:

- полное имя и данные паспорта;

- актуальные номер телефона и адрес электронной почты;

- ИНН;

- ссылки/скриншоты на каждый заказанный товар на странице магазина.

Как рассчитывается размер вознаграждения?

Размер лицензионного вознаграждения определяется в соответствии с действующим законодательством. Обычно он составляет процент от общей выручки, полученной от использования продукта или услуги, либо фиксированную сумму за каждый экземпляр.

При расчете размера вознаграждения учитываются различные факторы, включая степень использования продукта, его стоимость, размер рынка и конкуренцию.

Например, если компания использует программное обеспечение, ей нужно будет заплатить лицензионное вознаграждение каждый раз, когда она устанавливает его на дополнительное устройство. В этом случае размер вознаграждения будет зависеть от количества устройств, на которые устанавливается программа.

Еще один пример – использование товарных знаков. Если компания захочет использовать товарный знак, ей придется заплатить за его лицензирование. Размер вознаграждения, в этом случае, может быть процентом от ежегодной выручки компании или фиксированной суммой за определенный период времени.

Таким образом, размер лицензионного вознаграждения может быть различным и зависит от конкретных условий сделки.

Объемы внешней торговли Российской Федерации по годам, млн. долл. США

|

Направления торговли |

Экспорт |

Импорт |

||||||

|

2000 |

2005 |

2010 |

2011 |

2000 |

2005 |

2010 |

2011 |

|

|

Всего, в том числе: со странами СНГ |

105033 14250 |

243798 33549 |

400630 62659 |

522011 83825 |

44862 13428 |

125434 21899 |

248634 35318 |

323831 48554 |

|

со странами дальнего зарубежья |

90783 |

210249 |

337970 |

438186 |

31434 |

103535 |

213315 |

275277 |

Примечание. Таблица сформирована Росстатом по методологии платежного баланса в фактически действовавших ценах, по данным таможенной статистики, с учетом взаимной торговли с Республикой Беларусь и Республикой Казахстан.

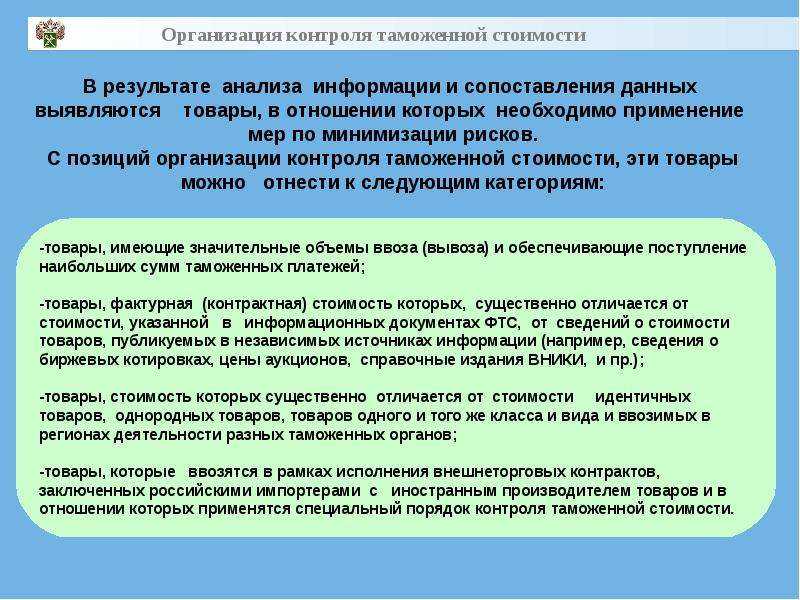

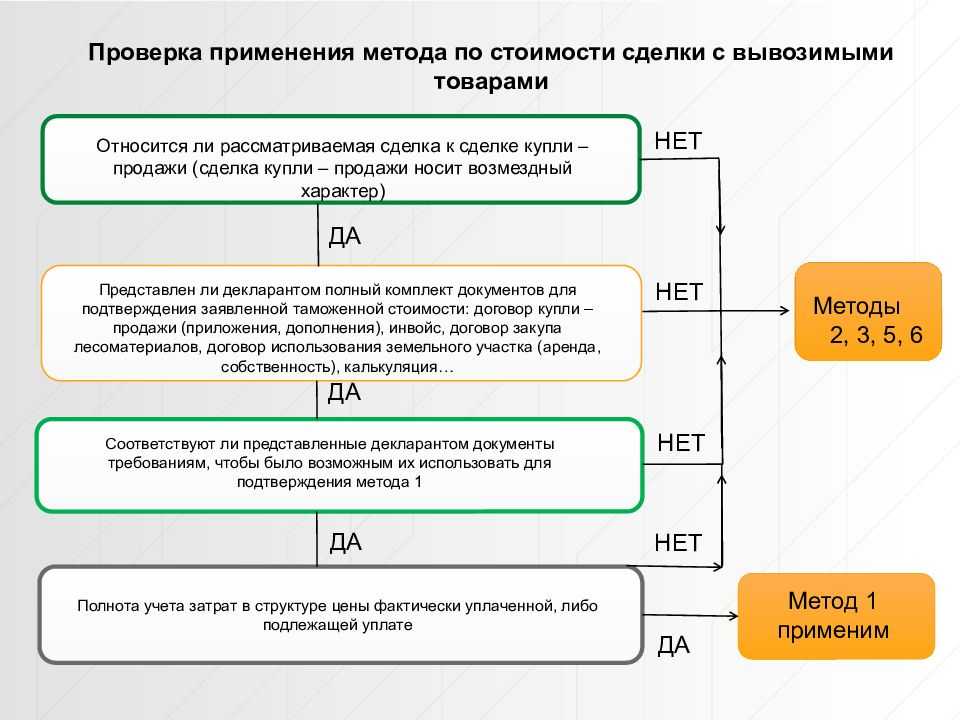

В современных условиях оценка стоимости товаров при осуществлении необходимых процедур в рамках таможенной деятельности приобретает все более существенное значение. Для формирования современных высокотехнологичных производств, замещения высокотехнологичного импорта аналогичной продукцией, производимой в России, создания и развития современных инновационных исследовательских центров необходима дальнейшая активизация торговли с зарубежными странами и компаниями не только товарами, но и современными технологиями и другими объектами интеллектуальной собственности. Только в 2011 году были заключены 1670 соглашений о продаже технологий на общую сумму более 3700 миллионов долларов США, приобретены технологии на сумму более 4700 миллионов долларов США по 1979 соглашениям <3> (табл. 2).

<3> Российский статистический ежегодник. 2012: Сб. стат. / Росстат. М., 2012.

Таблица 2

Мой личный опыт с пошлинами на заказы из-за границы

За первый месяц 2020 года я получил более 20 отправлений с различной стоимостью. Проблемы возникают только с китайским направлением, продавцами с AliExpress: они стабильно указывают неверные данные, поэтому ряд посылок были возвращены адресату.

На американском «фронте» стало даже лучше. Да, теперь необходимо платить за более дешевые товары, но стоимость пошлины снижена. По факту дорогие и самые выгодные товары стали чуть дешевле.

Оплата пошлины на сайте “Почты России”

Оплата пошлины на сайте “Почты России”

Поэтому имеет смысл кооперироваться и заказывать на сумму свыше 600 долларов: тогда можно будет увидеть реальную экономию. Больше того, при суммах выше 700 долларов теряется смысл доставки через Grabr и его аналоги.

Менее выгодными покупки за рубежом тоже не стали: 3-4 тысячи за флагманский смартфон, 3-7 тысяч за отличный ноутбук или 15% за одежду, которые идут теперь плюсом к покупке, по-прежнему могут быть выгоднее покупки у российских ретейлеров

Главное — правильно заполнять декларацию. Возможные проблемы и потерянное время дороже пары тысяч переплаты за ноутбук.

Доходы, по которым брокер не удержал налог

Отдельно их декларировать не нужно, но бывают ситуации, когда нужно вносить.

Иногда брокер не может удержать налог. Например, если в конце года вы приобрели ценные бумаги на все деньги со счета и в период удержания налога в январе на вашем счете не оказалось рублей.

Эта ситуация отличается от описанной в предыдущем блоке тем, что здесь брокер так и указывает в вашей справке 2-НДФЛ: доходы такие-то, налог не удержали. Сумму указывают в графе, которая так и называется: «Сумма налога, не удержанная налоговым агентом». Также брокер уведомит об этой ситуации ИФНС .

С 01.01.2019 справка 2-НДФЛ называется «Справка о доходах и суммах налога физического лица»

В таких случаях вы можете не подавать налоговую декларацию, а ждать уведомления от ИФНС . Его вы получите в личном кабинете налогоплательщика или по почте. На основании уведомления надо будет заплатить налог до 1 декабря.

С другой стороны, если вы подаете декларацию по любым прочим основаниям — например, декларируете продажу машины или заявляете вычет от покупки квартиры, — доходы, с которых брокер не смог удержать налог, тоже нужно будет включить в декларацию. Тогда налог надо будет заплатить раньше — до 15 июля.

Бухучет: прочие расходы

При получении прав на интеллектуальную собственность лицензиат может нести дополнительные расходы, связанные с заключением лицензионного договора (если в договоре эта обязанность не возложена на лицензиара). К ним, в частности, относятся:

расходы на нотариальное заверение документов;

расходы на уплату патентных, государственных и иных пошлин за регистрацию лицензионного договора или его изменение.

Ситуация: кто несет расходы на уплату пошлины (государственной, патентной) за регистрацию лицензионного договора: лицензиар или лицензиат?

Этот вопрос стороны должны согласовать между собой, например, при заключении лицензионного договора. Законодательство не закрепляет эту обязанность за какой-либо одной стороной сделки по передаче (получению) неисключительных прав на интеллектуальную собственность.

Следовательно, зарегистрировать лицензионный договор может как лицензиар, так и лицензиат.

Соответственно, и обязанность уплатить пошлину может быть возложена на лицензиара или лицензиата, так как этот сбор платит организация, которая обратилась за совершением юридически значимых действий.

Такой вывод следует из статьи 333.17 Налогового кодекса РФ и пункта 4 Положения, утвержденного постановлением Правительства РФ от 10 декабря 2008 г. № 941.

Подобные расходы относятся ко всему сроку действия договора (например, пошлины), поэтому их нужно распределить. Отразите их в составе расходов будущих периодов на счете 97 «Расходы будущих периодов» (Инструкция к плану счетов и п. 18 ПБУ 10/99). При этом сделайте проводку:

Дебет 97 Кредит 76 (60, 70, 68, 69…) – отражены в расходах будущих периодов затраты, связанные с получением права на пользование интеллектуальной собственностью.