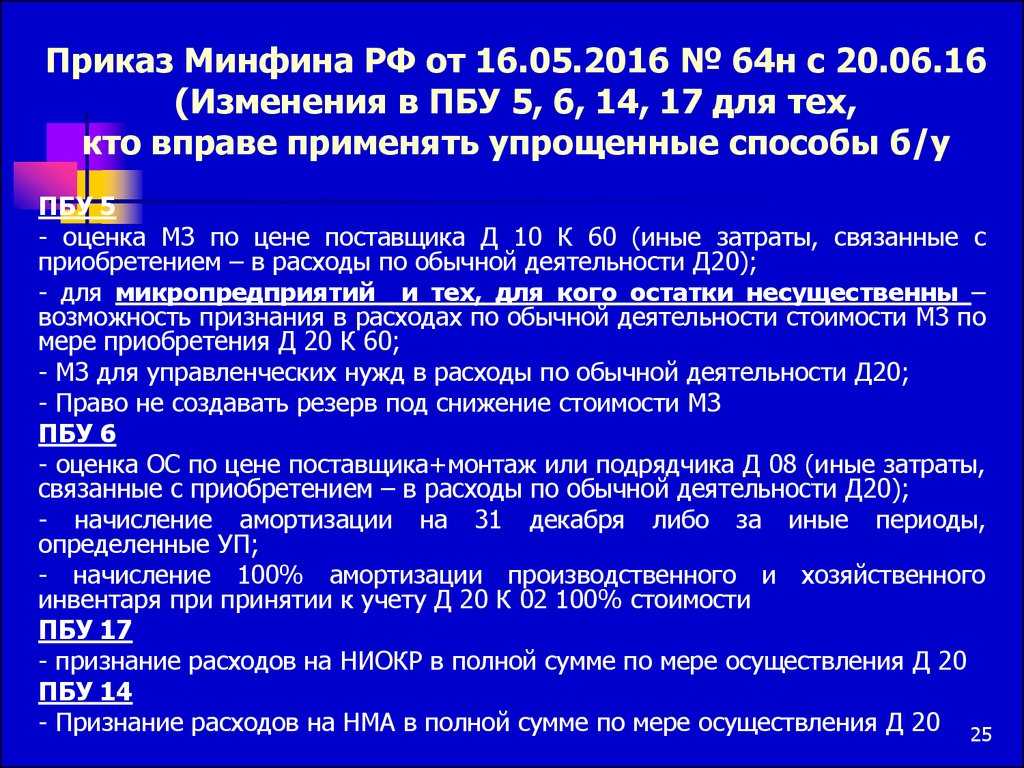

Содержание стандарта

ФСБУ 27/2021 не очень велик. В нем собраны некоторые положения, которые и так давно уже действуют на практике и известны любому бухгалтеру.

Например, в разделе III нового ФСБУ закреплены такие правила внесения исправлений в бумажные документы:

- Должны быть ясно видны неправильные (исправляемые) и правильные данные. Достигается это путем зачеркивания ошибочных данных и указания правильной информации над зачеркиванием. Зачеркивать следует так, чтобы данные под чертой прочитывались;

- Обязательно добавление слова «Исправлено» рядом со скорректированной ошибкой;

- Также рядом должно быть указано, кто и когда внес исправления (дата, ФИО и иные идентификаторы исправляющего лица, его подпись).

Похожие правила действовали и ранее, еще по нормам регламента Минфина СССР № 105, утвержденного в далеком 1983 году. Напомним, что он до сих пор актуален в части, не противоречащей действующим законам РФ, и утратит силу только с 01.01.2021, когда станет обязательным ФСБУ 27.

Не коснулись особые изменения и определений. Так, под документами бухучета (на которые распространяется ФСБУ) следует понимать:

- первичные документы;

- регистры бухгалтерского учета (напомним, старый регламент Минфина рассматривает то же самое).

Новациями можно считать положения, касающиеся электронной документации. Выделим основные:

- Электронный первичный документ приравнивается к бумажному. Хотя и сделана оговорка о том, что при создании и хранении документации в электронном виде должна быть обеспечена возможность сделать бумажные экземпляры;

- Прописаны правила исправления электронных документов. Исправление электронного документа допускается путем создания нового. При этом в новый документ нужно включить информацию о том, что он составлен как исправление взамен исходного, дату исправления и реквизиты исходника: ЭЦП уполномоченных лиц, которыми он подписан, с указанием должностей и иных данных, позволяющих идентифицировать подписантов. Дополнительно нужно обеспечить, чтобы новый документ нельзя было использовать отдельно от исходного;

- Участникам электронного документооборота дано право определять, какие ЭЦП будут использоваться для подписания документов. Допустимы любые виды ЭЦП, представленные в законе «Об ЭЦП» (от 06.04.2011 № 63-ФЗ). Ограничение на выбор из этих вариантов возможно, только если определенный вид ЭЦП для документа предусмотрен законодательно;

- Электронную документацию можно хранить тоже электронно, кроме случаев, когда по закону требуется создание и хранение бумажного экземпляра. Правила хранения, обеспечения и ограничения доступа к документам расписаны для ЭДО также как и для бумажных документов.

Другие правила по созданию документов и обеспечению документооборота представлены в стандарте «крупными мазками». Например, указано на необходимость обеспечить системность и своевременность информации, получаемой из документов бухучета. Эти задачи достигаются на практике составлением графика документооборота. Регламент по составлению такого документа по-прежнему не определен, поэтому можно пользоваться как своими идеями, так и наработками практиков.

Особо упомянем еще один аспект, требуемый по новому стандарту для организации документооборота. Помимо подтверждения и корректного отражения фактов хозяйственной жизни в бухучете, принятый организацией порядок должен обеспечивать «предотвращение несанкционированного доступа к документам». Как это может выглядеть на практике – рассмотрим далее.

Как оформлять документы по новому ФСБУ

В общем случае бухгалтерские документы нужно составлять на русском языке. Документы, которые составлены на иностранном языке, должны содержать построчный перевод на русский.

Все денежные величины в документах отражают в рублях. Если операция отражена в валюте, нужно одновременно указать её сумму в валюте и в рублях. Пересчитывать сумму в рубли нужно по официальному курсу ЦБ РФ на дату операции.

Дата документа — это дата его подписания ответственным лицом. Если документ составлен не в момент совершения ФХЖ, нужно указать две даты: дату самого ФХЖ и составления документа.

Если документ составлен не сразу на основе ФХЖ, а на основании другого (оправдательного) документа, то в итоговом документе должна быть информация, которая позволяет идентифицировать оправдательный документ. Обычно это наименование, дата составления и номер.

При составлении обобщённых первичных документов организация сама определяет их периодичность с учётом особенностей конкретной операции. Документ можно составлять раз в квартал, месяц, неделю, сутки. Например, если по договору проходят 2-3 однотипные отгрузки в месяц, то документ можно составлять раз в месяц.

Программа семинара

- Статус Стандарта и начало его обязательного применения.

- Понятие первичных учетных документов, оправдательных документов и требования к их реквизитному составу.

- Требования к документам бухгалтерского учета:

- язык документа, требование перевода документов, составленных на иностранных языках;

- натуральные и денежные измерители, соотнесем требования Стандарта и налогового законодательства;

- дата составления документа; как поступать, если документ не может быть составлен или подписан одной или обеими сторонами в момент осуществления ФХЖ;

- документирование длящихся, повторяющихся, связанных ФХЖ;

- требования к другим обязательным реквизитам;

- требования к электронным документам, использованию электронных подписей в свете Стандарта. Необходимые ЛНА и соглашения с контрагентами для придания юридической значимости ЭДО. Применимость электронных документов для целей налогообложения.

- Внесение исправлений в документы:

- особенности правки бумажных документов;

- исправления в электронных документах;

- допустимые нестандартные способы внесения исправлений.

- Хранение бухгалтерских документов:

- конкретизация правил хранения бумажных и электронных документов;

- особенности архивного хранения в организации;

- предоставление доступа к документам;

- действия в случае утраты документов;

- окончание хранения.

- Требования Стандарта к регистрам бухучета.

- Требование ФСБУ 27/2021 к организации документооборота на предприятии.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Представляем список важных изменений с 2021 года в 1С БП.С 2022 года начинают действовать многочисленные законодательные поправки и новшества.В 2024 году нам с вами придется освоить новый порядок.Прямой эфир прошёл 28 сентября 2018 г. Лектор: Климова М.А.

(1 оценок, среднее: 5,00 из 5)

Порядок внесения исправлений

С учётом требований Стандарта организация самостоятельно определяет порядок исправления бухгалтерских документов, когда это допустимо.

Порядок исправления бумажного документа:

- Ошибочные данные (сумма, дата и т.д.) зачёркиваются, верные – пишутся над ними. Зачёркнутые данные должны быть читабельны.

- Пометка «Исправлено» ставится с указанием даты исправления под подписи ответственных лиц с расшифровками.

- Запрещается исправлять документы подчистками – замазывать, стирать.

Электронный документ исправляется по тому же принципу. Можно составить новый электронный документ по следующим правилам:

- нужно упомянуть, что это замена первоначального документа

- указать дату исправления и электронные подписи ответственных лиц с расшифровкой

- невозможно использовать новый документ в отдельности от первоначального

Регистры бухучёта исправляются дополнительным способом – исправительной записью. Она может быть:

- Сторнировочной – запись на сумму, равную исходной, либо на часть суммы со знаком «минус».

- Дополнительной – запись, равная сумме, которая дополняет ошибочную сумму до правильной.

Порядок вступления в силу нового ФСБУ

Контур.Норматив — справочно-правовая система!

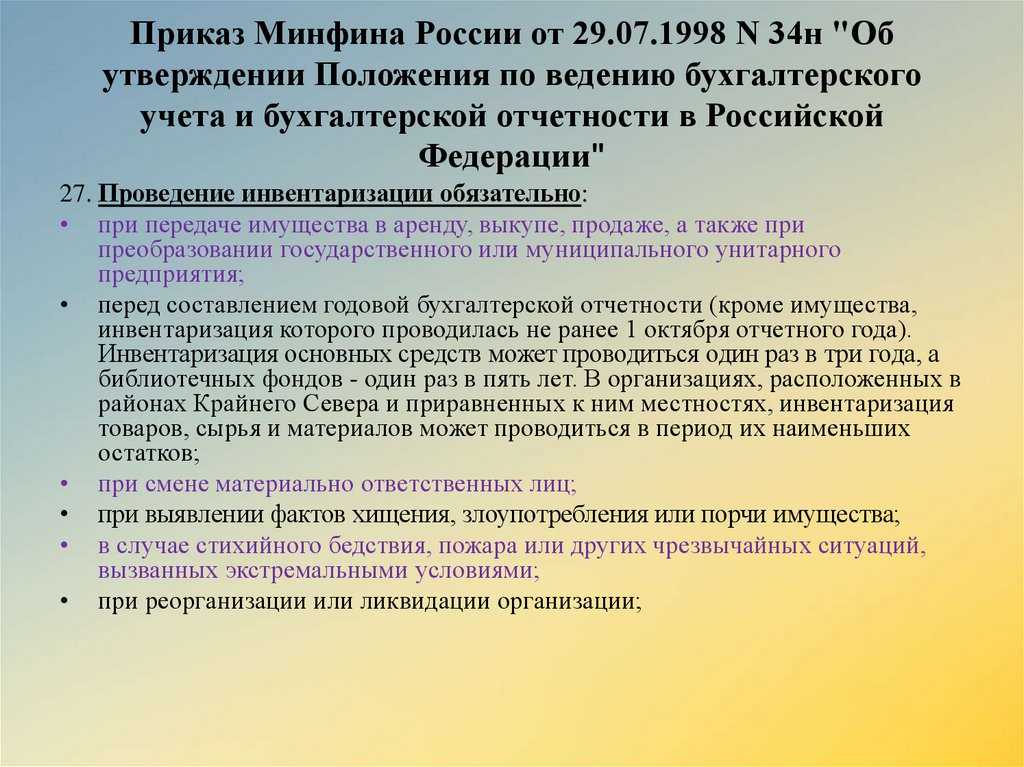

Положение о документах и документообороте в бухучёте, утв. приказом Минфина СССР от 29.07.1983 № 105, с 2022 утрачивает силу. При досрочном применении нового ФСБУ руководствоваться им уже нельзя.

С момента вступления в силу ФСБУ 27/2021 недействительны нормы о документах и документообороте, принятые Положением о ведении бухгалтерского учёта и бухгалтерской отчётности в РФ (утв. приказом Минфина России от 29.07.1998№34н): 2 и 3 предложения 3-го абзаца п. 9 и пп.

12-13, – как сообщил Минфин в информационном сообщении от 10.06.2021 № ИС-учёт-33.

Правило № 2: требования к документам и допущения при их составлении

Требования распространяются как на «внешние» документы, то есть полученные от контрагентов (торговый товарный счет и пр.), так и на «внутренние» — составленные внутри экономического субъекта (авансовый отчет и пр.).

При этом ФСБУ 27/2021 конкретизирует, что дата составления первичного учетного документа — это дата подписания первичного учетного документа лицом, совершившим операцию и ответственным за ее оформление, или лицом, ответственным за оформление совершившегося факта деятельности. Если дата составления документа отличается от даты совершения хозяйственной операции, то дата совершения хозяйственной операции также подлежит отражению в первичном документе.

Если экономический субъект включает обязательные реквизиты в первичный документ на основании другого документа, где фиксируются данные о событии, произошедшем в хозяйственной деятельности, то есть на основании оправдательного документа, то указываются также и реквизиты такого оправдательного документа.

При подготовке первичной учетной документации допускается оформление одним документом:

- несколько связанных событий хозяйственной деятельности

- ряд сделок, заключенных участником биржевых торгов, по договорам с разными контрагентами

К сведению! Все записи в документах должны быть произведены средствами, обеспечивающими их сохранность. К ним не относится простой карандаш (п. 13 ФСБУ 27/2021)

Экономический субъект вправе самостоятельно определять периодичность формирования документации в отношении:

- длящихся событий хозяйственной деятельности (амортизация объектов и др.)

- повторяющихся событий хозяйственной деятельности (поставка товаров партиями в разные даты по одному долгосрочному договору и др.)

Периодичность составления документов может быть любая: сутки, неделя, месяц, квартал. При принятии решения необходимо исходить из существа события и требования рациональности и, конечно, документы должны обязательно быть сформированы на отчетную дату.

Самое важное в ФСБУ 27/2021: запрет оцифровки бумажных архивов и правила корректировки бумажных документов

Минфин опубликовал на своем сайте приказ, которым утверждается применение нового стандарта бухгалтерского учета. Одно из ключевых положений документа – это запрет на оцифровку бумажных архивов бухгалтерской документации: «Документы бухгалтерского учета должны храниться в том виде, в котором они были составлены. Перевод документов бухгалтерского учета, составленных на бумажном носителе, в электронный вид с целью последующего хранения не допускается», – говорится в п.24, раздела 4 ФСБУ 27/2021.

Сложно сказать, чем было обусловлено появление такого положения в новом стандарте. Возможно, Минфин таким образом пытается стимулировать переход на электронный документооборот. Если оцифровать бумажные документы для перевода в архив не получится, разумно предусмотреть переход на ЭДО как можно раньше и с как можно большим числом контрагентов.

Еще одна новация в ФСБУ 27/2021 – это разъяснения по поводу того, как правильно вносить исправления в бумажные документы: «Исправление в документе бухгалтерского учета, составленном на бумажном носителе, производится путем зачеркивания неправильного текста или суммы и указания правильного текста или суммы над зачеркнутым. Зачеркивание производится чертой таким образом, чтобы можно было прочитать неправильный текст или сумму. Исправление…должно сопровождаться надписью «Исправлено» и содержать дату исправления, а также подписи лиц, составивших первичный учетный документ или ответственных за ведение регистра бухгалтерского учета, в котором произведено исправление, с указанием их должностей, фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц. Исправления в виде подчисток (например, замазывания, стирания) в документе бухгалтерского учета, составленном на бумажном носителе, не допускаются», – сказано в п.21 раздела 3.

Применение ФСБУ 27/2021 должно начаться с 2022 года, однако по желанию работать по новым правилам можно уже сейчас.

ЭЦП для первичной документации

Согласно Федеральному закону №402 первичную документацию организация вправе составлять и на бумажном носителе, и в электронном формате. Электронный вариант в обязательном порядке подписывается ЭЦП.

ФСБУ 27/2021 устанавливает следующую норму: хозяйствующий субъект самостоятельно выбирает типы ЭЦП из разрешенных законом «Об электронной подписи» (ФЗ №63). В тех случаях, когда первичный документ должен быть подписан несколькими сторонами, тип ЭЦП выбирается и утверждается в соглашении между ними.

Законодательство предусматривает 3 категории подписей электронного формата:

- простая ЭЦП;

- усиленная неквалифицированная подпись;

- усиленная квалифицированная электронная подпись.

Виды документов в рамках ФСБУ 27/2021

Новый стандарт устанавливает два типа бухгалтерских документов:

- первичные учетные (используются, чтобы отразить факты хоздеятельности – сделки с контрагентами или хозяйственные операции, в результате которых меняется финансовое положение организации – оплата поставщику, выплата заработной платы работникам, поступление товарной продукции, оплата штрафов и т. д.);

- регистры бухгалтерского учета. Они нужны, чтобы обобщить всю информацию о фактах хозяйственной жизни компании. Кроме ФХЖ в регистры включаются данные о таких объектах как доходы, расходы, активы и пассивы предприятия.

Способы исправления ошибок

ФСБУ 27/2021 регламентирует способы исправления ошибок в документах бухгалтерского учета (в первичных и в регистрах).

Важно! В бумажном документе ошибочную запись необходимо зачеркивать. Если же ошибка не в тексте, а сумме, то сумма так же зачеркивается и над ней указываются верные цифры

Зачеркивание должно позволять прочесть неверный текст под ним. Использовать «штрих» для замазки ошибок нельзя. Стирать ластиком ошибочные записи так же запрещено.

Если же документ сформирован в электронном виде, то ошибка исправляется с помощью формирования еще одного документа. В новом документе нужно прописать, что он составлен взамен первого, ошибочного. В корректировочном первичном документе нужно проставить дату, когда он был сформирован и ЭЦП тех, кто его составил.

Для исправления ошибок в регистрах используется сторно либо формируются дополнительные записи.

Тайна № 2: путаница с датами

Еще одна тайна ФСБУ 27: сколько дат может присутствовать в одном первичном документе и какие из них обязательны? По новым правилам первичка считается составленной в момент ее подписания ответственным лицом. Проставление второй даты потребуется, если дата подписания и дата совершения факта хозяйственной жизни отличаются (п. 8 ФСБУ 27/2021).

А как по новым правилам? В стандарте об этом нет ни слова.

Получается, что количество дат в первичном документе в зависимости от его вида может быть разной, и этот вопрос требует дополнительных разъяснений

А еще важно понимать, какие особенности проставления дат в документах нужно прописать в договоре с контрагентами, чтобы у обеих сторон не возникло налоговых последствий из-за недостатка нужной информации в первичке или ее переизбытке (например, при наличии в одном документе разных дат)

Что признаётся документом бухгалтерского учёта

В ФСБУ 27/2021 под «документом» подразумевается не только первичная документация, но и бухгалтерские регистры. Именно эти две категории относятся к документам бухгалтерского учёта и о них идёт речь в новом стандарте.

«Первичкой» считаются все учётные документы, в которых отражаются факты хозяйственной жизни (ФХЖ) — это любые сделки, операции или события, приводящие к изменению финансового положения компании (продажа товаров, начисление зарплаты, закупка материалов и прочее).

К регистрам бухучёта относятся документы, предназначенные для накопления и систематизации данных о ФХЖ, содержащихся в первичных документах.

Как исправлять документы в соответствии с ФСБУ 27/2021

При исправлении бумажного документа важно следить за тем, чтобы неверные данные были видны так же хорошо, как исправленные. Недопустимо использовать подчистки, замазки и прочие способы, скрывающие исходный текст

Ошибочную информацию нужно аккуратно зачеркнуть и сверху написать правильные данные. Рядом обязательно сделать пометку «Исправлено», поставить дату и заверить исправление подписями ответственных лиц с указанием их ФИО и должностей.

Исправления в электронный документ можно внести только, если заменить его на новый, составленный без ошибок. В новом документе должна быть указана дата внесения исправлений и пометка о том, что он был составлен для замены ошибочного. Исправленный документ должен быть подписать электронными подписями тех же должностных лиц, которые подписывали исходный

Также важно настроить программное обеспечение так, чтобы исходный и исправленный документы использовались совместно

Каким должен быть бухгалтерский документ

Согласно ФСБУ 27/2021, бухгалтерский документ должен отвечать следующим требованиям:

- Бухгалтерские документы должны быть составлены на русском языке. Если документ составлен на иностранном языке, он должен содержать построчный перевод на русский.

- Все денежные величины в документах должны быть отражены в рублях. Если операция отражена в валюте, необходимо указать ее сумму как в валюте, так и в рублях по официальному курсу ЦБ РФ на дату операции.

- Дата документа должна быть указана в соответствии с датой его подписания ответственным лицом. Если документ составлен не в момент совершения образующего хозяйственную операцию события (ФХЖ), необходимо указать две даты: дату ФХЖ и дату составления документа.

- Если документ составлен на основании другого документа (оправдательного), в итоговом документе должна быть информация, позволяющая идентифицировать оправдательный документ (наименование, дата составления, номер).

- При составлении обобщенных первичных документов организация самостоятельно определяет их периодичность с учетом особенностей операций. Например, если по договору происходят 2-3 однотипные отгрузки в месяц, документ можно составлять раз в месяц.

В случаях, когда необходимо вносить исправления в бухгалтерские документы, ФСБУ 27/2021 предусматривает различные способы исправления. Исправление должно быть понятным и содержать дату исправления, а также подписи лиц, ответственных за составление документа. Исправление документа на бумажном носителе производится путем зачеркивания ошибочного текста и указания исправленного текста над зачеркнутым. В случае электронных документов, исправление может быть выполнено путем составления нового (исправленного) электронного документа с указанием его заменяющего характера.

Как оформлять документы бухучёта по ФСБУ 27/2021

ФСБУ 27/2021 установил ряд требований по оформлению:

Бухгалтерские документы нужно составлять на русском языке или прилагать к ним построчный перевод.

Все денежные величины нужно указывать в рублях. Если же операция отражается в валюте, то необходимо прописать обе суммы: и в валюте, и в рублях. Валюта конвертируется в соответствии с официальным курсом ЦБ РФ, который действует в момент проведения операции.

Дата документа должна совпадать с датой его подписания. Если документ оформляется не в момент совершения ФХЖ, нужно указать как дату составления документа, так и дату самого ФХЖ.

Документ, составленный не по ФХЖ, а на основании другого (оправдательного) документа, должен обладать информацией, позволяющей его идентифицировать. Обычно это наименование, дата и номер.

В определённых случаях можно оформить один документ на несколько ФХЖ, если они связаны между собой. Это возможно, например, при оформлении нескольких биржевых сделок, заключённых одним участником торгов, или при оформлении отчёта по командировочным расходам работника, в котором сразу отражаются расходы на проезд, проживание, суточные и прочее.

ФХЖ, которые имеют определённую продолжительность или периодичность, также могут быть оформлены обобщённым первичным документом. Например, периодические работы по одному договору или начисление амортизации. Организация сама решает, как часто составлять такие документы. Это может быть квартал, месяц, неделя или сутки. Если в месяц проходят 2–3 однотипные операции, то достаточно одного итогового документа за этот период. Если количество таких операций уже 20–30 в месяц, то практичнее перейти на еженедельное оформление

Во избежание «незакрытых» ФХЖ важно составлять обобщённые документы на отчётную дату, установленную требованием закона или регламентом предприятия.

Реквизиты

Первичный учётный документ составляется при совершении факта хозяйственной жизни либо сразу после его окончания (ч. 3 ст. 9 ФЗ «О бухгалтерском учёте»).

2 ст. 9 ФЗ «О бухгалтерском учёте») указывается и вторая (подп. «б» п.

8 ФСБУ 27/2021).

Ещё один новый термин – «оправдательный документ». Это документ, который содержит сведения о факте хозяйственной жизни: кассовый чек, судебный акт и т.д. Обязательные реквизиты вносят в ПУД на основании оправдательного документа.

Если оправдательный документ содержит все реквизиты ПУД, его можно использовать без оформления отдельного ПУД. В оправдательный документ можно и не включать все реквизиты, свойственные ПУД, но его реквизиты необходимо внести в первичные документы.

Также в Стандарте указано, что, помимо обязательных, в ПУД можно включать дополнительные реквизиты.

Правило № 4: требования к регистрам бухгалтерского учета

Однако, есть нюансы: регистр бухгалтерского учета может содержать одновременно два денежных измерителя (иностранная валюта и рубль), если это не противоречит иным ФСБУ, принятым в России, а также Федеральному закону от 06.12.2011 № 402-ФЗ.

Помимо этого, ФСБУ 27/2021 требует, чтобы система регистров бухгалтерского учета обеспечивала:

полноту предоставляемых сведений (то есть достаточность информации, важной для всех заинтересованных пользователей)

отражение сведений о хозяйственной деятельности экономического объекта как на синтетических счетах, так и на аналитических

отражение в учете всех объектов в хронологической последовательности, а также постоянное обновление сведений о них на счетах

обоснованность записей в бухгалтерском учете и их достоверность (соответствие первичным документам и точность отражения объектов)

системность и своевременность информации (взаимосвязь записей и отчетности, соответствие периоду, когда информация необходима пользователям)

юридическую значимость записей, произведенных в учете (то есть записи должны подтверждать факт, который имел место быть в хозяйственной деятельности экономического субъекта)

Особенности оформления документов

ФСБУ 27/2021 регламентирует порядок оформления бухгалтерских документов и документооборот в хозяйствующих субъектах, устанавливая следующие особенности:

- Язык для составления бухгалтерских документов – только русский. В тех ситуациях, когда первичка на иностранном, необходимо включить в текст документа перевод на русский язык по каждой строке.

Если организация осуществляет деятельность вне территории России, то первичная документация ведется на иностранном языке – на языке той страны, в которой функционирует предприятие. Что касается регистров, то в них придется включить перевод. - В регистрах используется только российская валюта – рубли.

Даже если сделка проведена в иной валюте, в регистре все равно нужно отразить сумму в рублевом эквиваленте.

Когда цена объекта учета имеет стоимость в инвалюте, в регистре нужно отразить ее в двух вариантах – указать рублевую стоимость и стоимость в иностранной валюте.

Каковы основные требования к документам?

- документы бухгалтерского учета должны быть составлены на русском языке,

- документы, составленные на иностранном языке, должны содержать построчный перевод на русский язык,

- денежное измерение осуществляется в рублях, если факт хозяйственной жизни (ФХЖ) осуществлялся в валюте, то запись производится в валюте и рублях,

- в качестве даты составления первичного учетного документа указывается дата его подписания, если дата составления первичного учетного документа и дата совершения сделки отличаются, то указываются обе даты,

- экономический субъект имеет право включать в документ бухгалтерского учета реквизиты, являющиеся дополнительными к обязательным реквизитам,

- записи в бумажных документах бухгалтерского учета должны выполняться при помощи пишущих инструментов, которые обеспечат сохранность записи в течение срока хранения документов. Такими средствами могут быть краска, чернила, шариковая ручка и т.п. Нельзя использовать простые карандаши,

- при составлении электронных документов должна быть возможность подготовки копий таких документов на бумажном носителе.

Оформление документов: новые требования

Новый ФСБУ установил следующие требования к оформлению документов:

Контур.Фокус — быстрая проверка контрагента!

Документы бухучёта нужно составлять на русском языке либо с построчным переводом. Но, если документ составлен на другом языке по законодательству страны, в которой осуществляется деятельность, построчный перевод не требуется. Он нужен только для регистра бухучёта.

Стоимость объекта бухучёта указывается в рублях. Если она выражена в валюте, в регистр вносится и валютная сумма. Сумма в валюте пересчитывается в рубли по официальному курсу ЦБ РФ на дату совершения операции.

Несколько фактов хоз. жизни допускается оформить одним ПУД. К примеру, в авансовом отчёте по командировочным расходам отображаются все расходы работника в командировке: проживание, проезд, питание и другие.

Допускается оформить длящиеся (начисление процентов, амортизация и т.д.) и повторяющиеся (периодические отгрузки продукции, авансовые отчёты и т.п.) факты в периодически составляемых ПУД. Периодичность организация устанавливает самостоятельно, исходя из сущности фактов и рациональности

Важно: не допускается наличие не «закрытых» документами фактов, на отчётную дату (сутки, неделя, месяц, квартал, год).