Примеры пассивных счетов

Такое понятие используется для отражения пассивной стороны баланса. Их применяют для отражения следующих позиций:

- капиталы;

- обязательства предприятия;

- займы, кредиты и ссуды;

- дополнительные расходы;

- резервные фонды по неблагоприятным долгам.

Таким образом, пассивные счета используются для фиксации кредитовых остатков к концу периода отчета. В балансе они учитываются в разделе «Пассив». Сформированные остатки к завершению отчетного периода распределяются по конкретным строчкам пассивной части баланса. Это делается в соответствии с установленными правилами составления бухгалтерских документов.

В качестве примеров этой категории стоит привести следующее:

- 66 «Расчеты по краткосрочным кредитам и займам» – применяется для фиксации краткосрочных займов, которые получает организация на срок не больше 12 месяцев.

- 67 «Расчеты по долгосрочным кредитам и займам» – отображает состояние долгосрочных займов. Их срок превышает 1 год.

- 70 «Расчеты с персоналом по оплате труда» – применяется для фиксации информации о заработной плате. Также он касается выплаты доходов по акциям и прочим видам ценных бумаг.

- 80 «Уставный капитал» – используется для отображения информации о сумме и движении уставного капитала компании.

- 86 «Резервный капитал» – помогает учитывать состояние и движение резервного капитала.

- 87 «Добавочный капитал» – используется для отражения сведений о добавочном капитале компании.

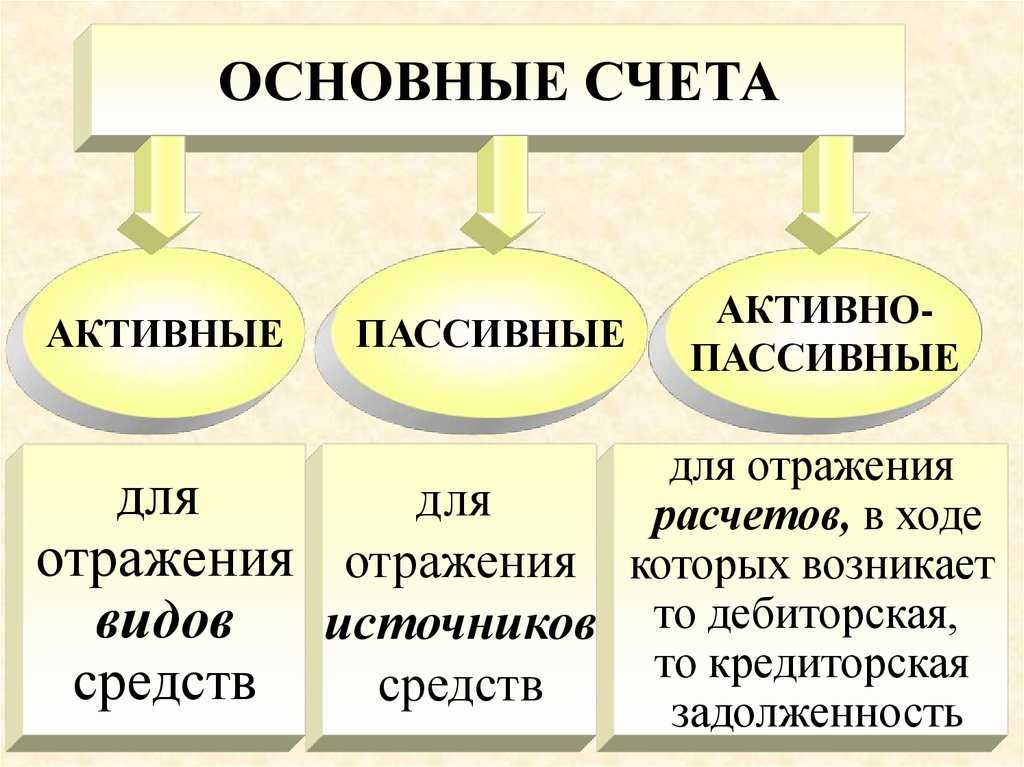

Какие счета пассивные, а какие активные

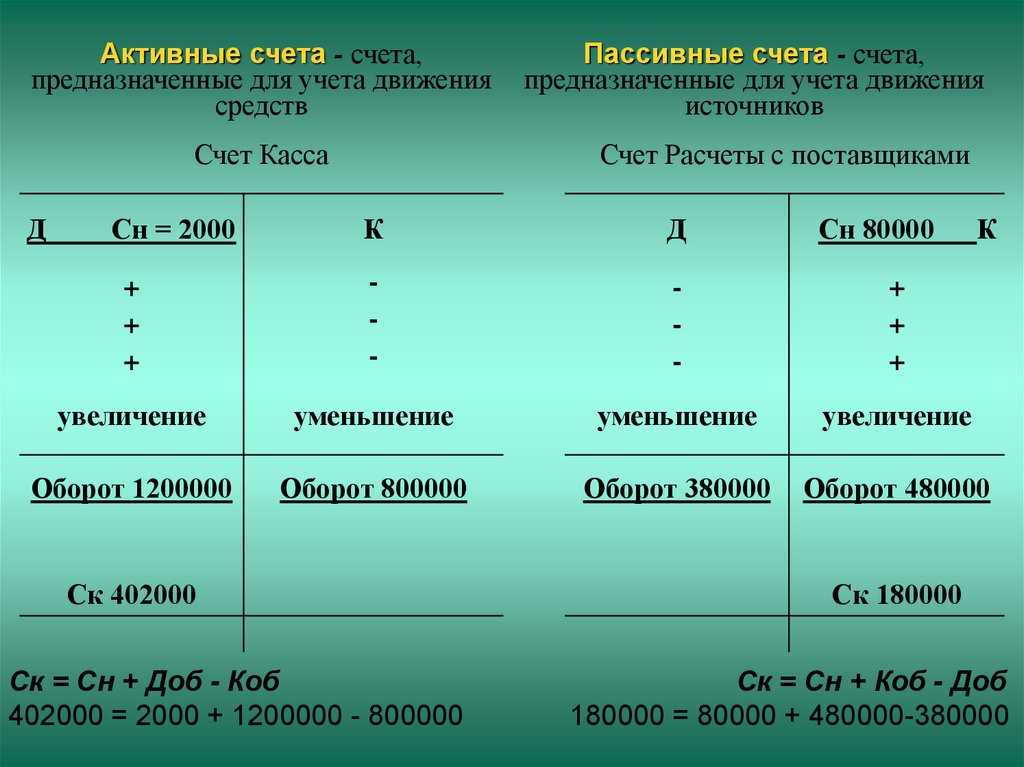

При работе с активными счетами в дебетовой части записываются операции по увеличению актива. В этой же части фиксируется итоговый остаток по выбранному счёту на конец отчётного периода, если такой остаток есть. Если операция вызвала уменьшение актива, она записывается в кредитовую колонку. В целом активные счета служат для учёта имущества организации, к которому относятся товары, материалы, оборудование и денежные средства.

На пассивных счетах отображаются изменение, движение и состояние источников возникновения средств компании, т.е. учёт всех событий, происходящих на них.

Активные и пассивные счета

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает зачем нужно делить бухгалтерские счета на активные и пассивные, как работают счета каждой группы и как это связано с бухгалтерским балансом.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Продолжаю разговор о бухгалтерских счетах. В прошлый раз разобрались с их предназначением и структурой. Сегодня речь пойдет об отношении счетов к бухгалтерскому балансу. В этой классификации счета делятся на активные и пассивные. Есть еще активно-пассивные или смешанные, которые совмещают функции активного и пассивного счетов — о них напишу отдельно. Структуры активного и пассивного счетов — на картинке внутри пламени.

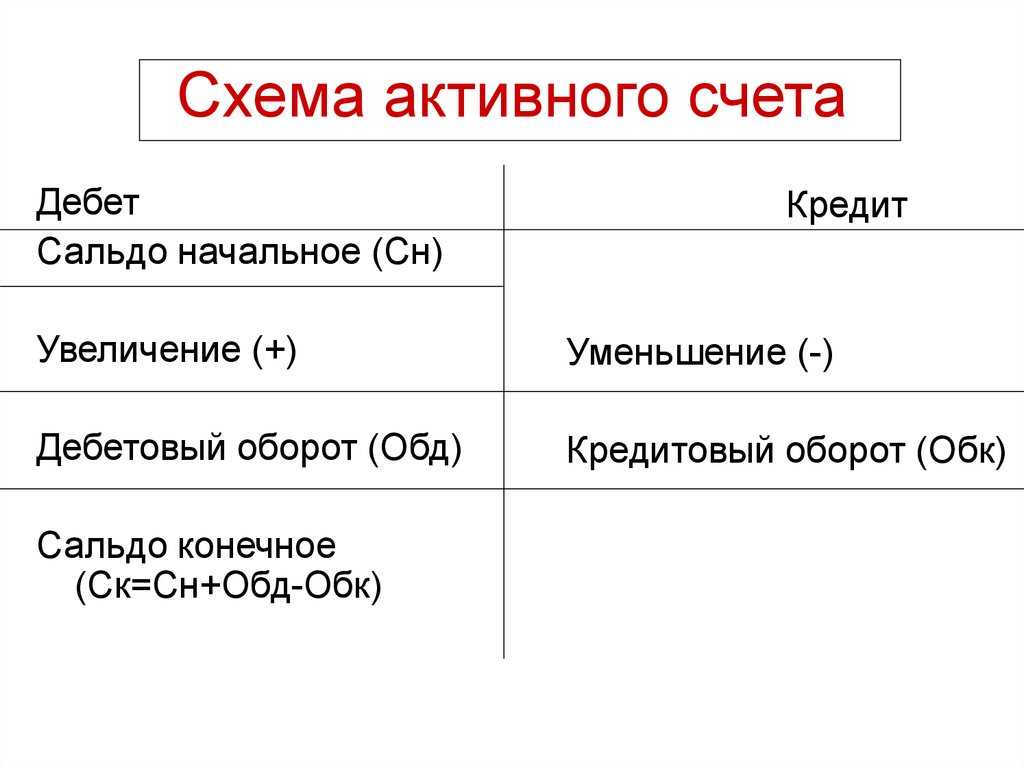

Активные счета предназначены для учёта активов. По дебету активного счёта отражается увеличение стоимости актива, по кредиту — уменьшение. Активный счёт может иметь сальдо только по дебету, кредитовое сальдо означало бы отрицательную стоимость активов. Кстати, сальдо с той стороны счёта, где его не должно быть, неофициально называют «бульдо». Это не настоящий бухгалтерский термин, а эрратив типа шмульдо или фигульдо. Если вылезло бульдо — бухгалтер где-то накосячил.

Сальдо активного счета определяется по формуле:

где Сн — сальдо начальное;

Ск — сальдо конечное;

ОбД — дебетовый оборот;

ОбК — кредитовый оборот.

Интерпретировать эту формулу легко:

Сколько было Сколько пришло — Сколько ушло = Сколько осталось

На начало месяца на складе было товаров на 100 тыс. руб. За месяц куплено ещё на 100 тыс. руб., продано на 180 тыс. руб. Сколько стоит остаток товаров на конец месяца?

Для учёта товаров используется активный счет 41 «Товары». Сальдо начальное — 100 тыс. руб.

Дебетовый оборот — 100 тыс. руб. Кредитовый оборот — 180 тыс. руб. Сальдо конечное — 20 тыс. руб. (100 тыс. руб. 100 тыс. руб. — 180 тыс. руб.) — это и есть искомая стоимость остатка товаров.

Пассивные счета предназначены для учёта пассивов. По дебету пассивного счёта отражается уменьшение стоимости пассива, по кредиту — увеличение. Пассивный счёт может иметь сальдо только по кредиту, дебетовое сальдо означало бы отрицательную стоимость пассивов.

Сальдо пассивного счёта определяется по формуле:

Интерпретация формулы — та же.

На начало месяца у компании был краткосрочный кредит 100 тыс. руб. За месяц компания рассчиталась по этому кредиту и взяла новый — 200 тыс. руб. Сколько денег компания должна банку на конец месяца?

Для учёта таких кредитов используется пассивный счёт 66 «Расчёты по краткосрочным кредитам и займам». Сальдо начальное — 100 тыс. руб. Дебетовый оборот — 100 тыс. руб. Кредитовый оборот — 200 тыс. руб. Сальдо конечное — 200 тыс. руб. (100 тыс. руб. 200 тыс. руб. — 100 тыс. руб.) — это и есть искомая задолженность.

Структура пассивного счёта — зеркальное отображение структуры активного. Из сальдо активных счетов складывается актив баланса, из сальдо пассивных — пассив баланса. Есть исключения — так называемые регулирующие счета, но пока не буду о них. Сначала разберемся с более простыми вещами.

Пассивные счета

Пассивные счета — те, что демонстрируют способы формирования имущества (предоставленные займы, взносы участников и пр.).

Увеличение средств отражают по кредиту, уменьшение — по дебету. На конец отчетного периода сальдо пассивного счета — кредитовое.

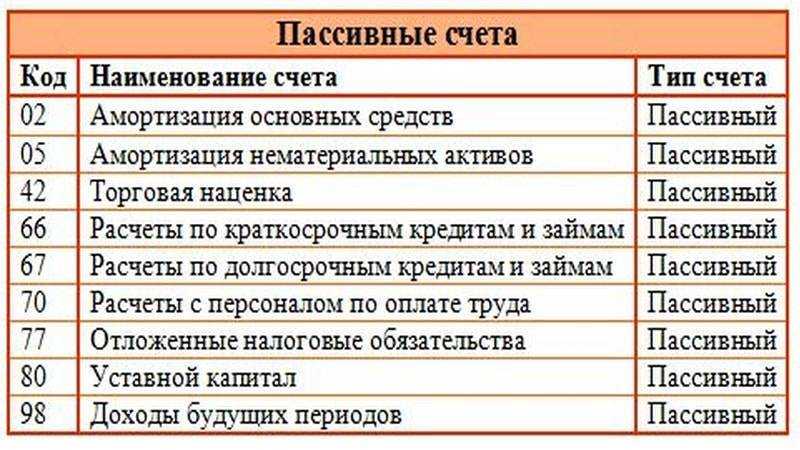

К пассивным относятся следующие счета: 02, 05, 42, 59, 63, 66, 67, 70, 77, 80, 82, 83, 96, 98.

Единственным участником ООО «Штрабак» был предоставлен заем. Заем в размере 150 000 руб. поступил на расчетный счет ООО «Штрабак».

Учет расчетов по краткосрочным займам ООО «Штрабак» ведет на счете 66. Начальное кредитовое сальдо по этому счету — 0 руб.

Бухгалтер отразил поступление 150 000 по кредиту, т. к. счет пассивный. Оборот по кредиту — 150 000 руб.

Менее чем через месяц 50 000 руб. были возвращены заимодавцу. Бухгалтер оформил проводку, по дебету счета 66 появилась запись — 50 000 руб. Итоговый оборот по дебету счета — 50 000 руб.

Сальдо конечное кредитовое — 100 000 руб.

Структуры счетов

Счета, которые используются в бухгалтерии, характеризуются определенной структурой. При этом она отличается в зависимости от используемой категории.

Активного

Для этой группы характерна такая структура:

| Дебет | Кредит |

| (1) Сальдо начальное | — |

| Увеличение средств (+) | Уменьшение средств (-) |

| (2) Оборот по дебету = сумма операций (+) | (3) По кредиту = сумма операций (-) |

| (4) Сальдо конечное = (1)+(2)-(3) | — |

Пассивного

Структура пассивного счета представлена в виде таблицы:

| Дебет | Кредит |

| — | (1) Сальдо начальное |

| Уменьшение источника средств (-) | Увеличение источника средств (+) |

| (3) Оборот по дебету = сумма операций (-) | (2) Оборот по кредиту = сумма операций (+) |

| — | (4) Сальдо конечное = (1)+(2)-(3) |

Активные и пассивные счета составляют основу бухгалтерского учета. Они отличаются по порядку отображения в балансе и источникам

При использовании таких понятий рекомендуется принимать во внимание ряд особенностей

Пассивные счета

Одним словом, пассивные счета, это долги по кредиту, т.е. обязательства предприятия с задолженностью у юридических, а также у физических лиц. Собственно, пассивные счета, делятся на два типа:

- Краткосрочные, это те долги, которые необходимо погасить в течении года, и при возможности еще быстрее.

- Долгосрочные, долги подлежащие погашению в течении более одного года.

Также, пассивные, делятся на такие счета, как: фондовые, отдельно-регулирующие и ссудные. Отдельно стоит отметить активно-пассивные счета, которые определяют расчеты с поставщиками. Как пример, это отдельный поставщик, который взял аванс, но не поставил товар нужному предприятию, или наоборот, если компания получила товар, но еще не расплатилась.

Пассивные счета, характеризуются по нескольким признакам:

- По экономическому содержанию.

- По уровню сальдо, в первые и последние дни месяца, расположенные по кредиту.

- По счету в пассивном балансе.

Пассивные счет, это тот же пассивный баланс, а значит к ним относятся и те статьи, по которым у предприятия есть задолженности, не только ввиду долгов по кредитам, но и по уставному капиталу, или по обязательству выплатить работникам зарплату, а также оплачивать отпуск.

При решении глав компании, закрыть все долги, и произвести оплату своим работникам, происходит отток из капитала, то есть уменьшение активного счета. В случае, если один из директоров, или учредителей фирмы, решил покинуть свой пост, то ему обязаны выплатить часть капитала, которая была договорена изначально.

Как активы и пассивы соотносятся в балансе

Активы всегда отражаются в левой части баланса, а пассивы – в правой. Сумма всех активов должна быть равна сумме всех пассивов. Это называется принципом двойной записи и является одним из основных принципов бухгалтерского учета.

Активы делятся на две группы: оборотные и внеоборотные. Оборотные активы могут быть обращены в деньги в течение одного операционного цикла, а внеоборотные – нет.

Пассивы также делятся на две группы: собственный капитал и обязательства.

Собственный капитал, валовые и чистые активы

Собственный капитал – это сумма средств, принадлежащая владельцам компании. Валовые активы – это все активы компании (основные средства, нематериальные активы, запасы и т.д.). Чистые активы – это разница между валовыми активами и обязательствами компании. Все эти показатели отражаются в бухгалтерском балансе.

Показатели ликвидности

Показатели ликвидности являются важными индикаторами финансового состояния компании. Они позволяют оценить способность компании быстро конвертировать свои активы в денежные средства для погашения текущих обязательств. В бухгалтерском учете используются различные коэффициенты ликвидности, такие как текущая ликвидность, быстрая ликвидность и абсолютная ликвидность. Каждый из этих коэффициентов имеет свои особенности и применяется в зависимости от целей анализа.

Что такое счет бухгалтерского учета — понятие

Бухгалтерский счет собирает информацию об активах и пассивах. Показывает, сколько их было, ушло, пришло и осталось.

На каждом счете учитывается какой-то конкретный вид имущества или обязательств.

Если посмотреть на его содержание, можно увидеть, сколько активов было на начало периода, когда происходили изменения, какие они были. Зная эту информацию, можно посчитать остаток на любую дату. Детализация каждого счета может быть очень разной, для этой цели открываются субсчета.

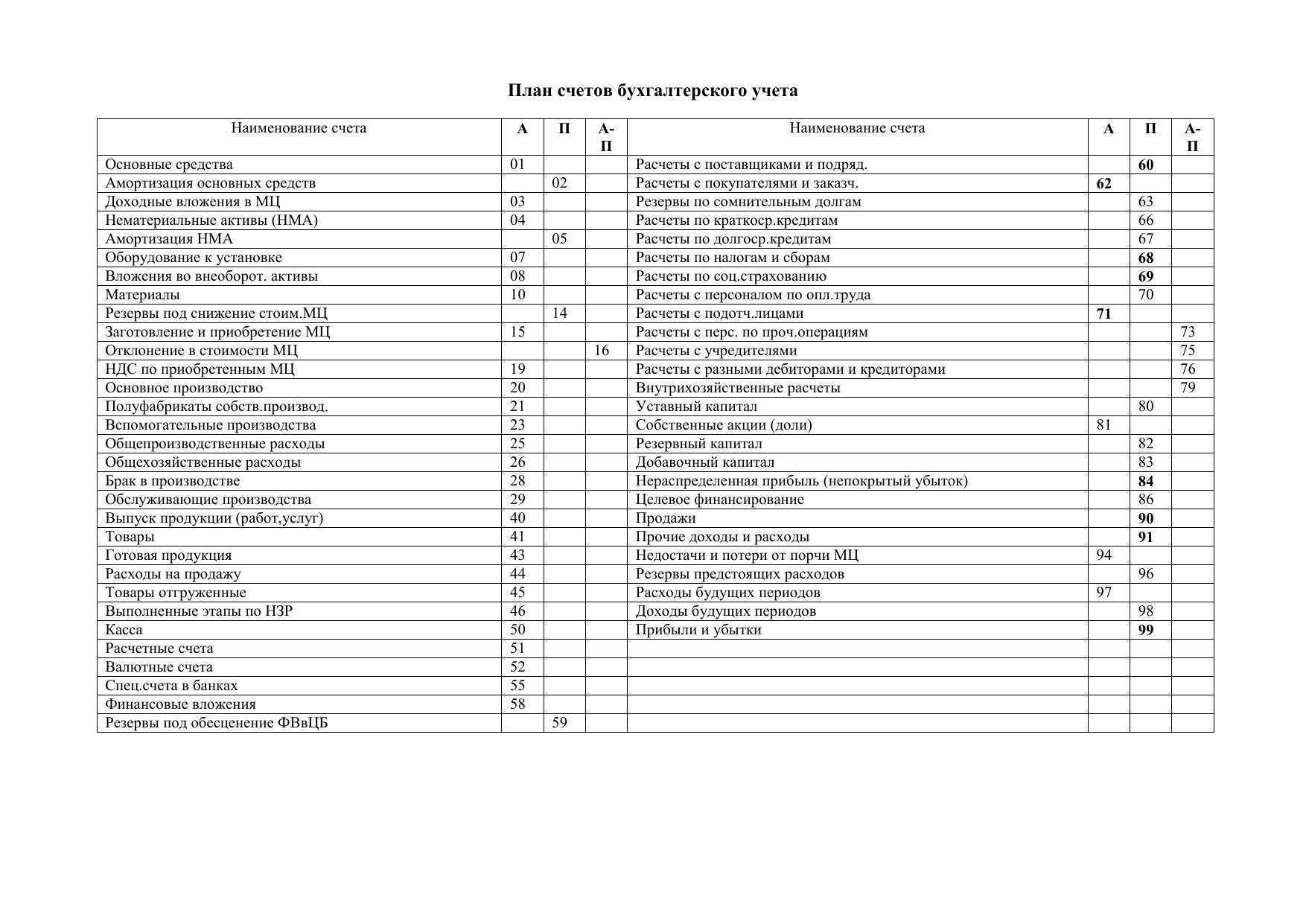

План счетов

Все счета бухгалтерского учета имеют нумерацию и четкую структуру. Учить их не нужно, они сами в процессе работы выучатся. Главное понимать, что кроется за счетом, а его номер можно в любой момент посмотреть в специальном документе, именуемом План счетов.

План – законодательно утвержденный перечень счетов бухгалтерского учета.

В Плане для каждого счета написаны номер, его название, виды учитываемых активов или пассивов, краткая информация о порядке учета и типовые проводки по дебету и кредиту. В плане есть четкая структура.

Бухгалтер на практике использует далеко не все счета, а выбирает необходимые для учета всех совершаемых операций и формирует из них Рабочий план, который закрепляется в учетной политике организации. В среднем небольшое предприятие использует от 20 до 30 счетов.

Строение, обороты и сальдо

Любой счет представлен в виде таблицы из двух столбцов: левый называется дебет, правый — кредит. В сокращенном виде дебет записывается Дт, а кредит – Кт. В течение месяца в эти два столбца вносятся денежные суммы с помощью проводок — что такое проводки бухгалтерского учета.

Счет накапливает информацию о происходящих изменениях с активом или пассивом, позволяет получить данные о наличии и состоянии объекта в любой момент времени. Вся информация отражается в денежном выражении.

В любой момент времени можно увидеть остаток имущества или обязательство на начало и конец месяца, суммы, которые проходили по счету в течение месяца.

Остаток на начало месяца называется начальным сальдо, на конец месяца — конечным сальдо. Текущие операции в течение месяца образуют оборот (по дебету или по кредиту).

Особенности активного и пассивного счетов

Активный и пассивный счета бухгалтерского учета составляют базу бухгалтерских счетов. Однако по внешним признакам они сильно различаются.

Так, активные счета подразумевают объекты, в которые организация вкладывает свои денежные средства. Они создают записи по возрастанию активов и осуществляют учет нынешнего остатка в дебетовой части. В случае если активы сокращаются, ее определяют к кредитной учетности.

Главное отличие заключается в том, что первостепенное сальдо и конечное – всегда дебетовое. Чтобы рассчитать значение конечного сальдо, используют следующую формулу: Ск = Сн + ДОб – Коб Ск.

В то же время пассивные счета определяют все движения организации, их относят к источникам возникновения денежных средств.

Его отличием считается то, что начальное и конечное сальдо всегда кредитовое. Поэтому, чтобы рассчитать значение конечного сальдо, используют следующую формулу:

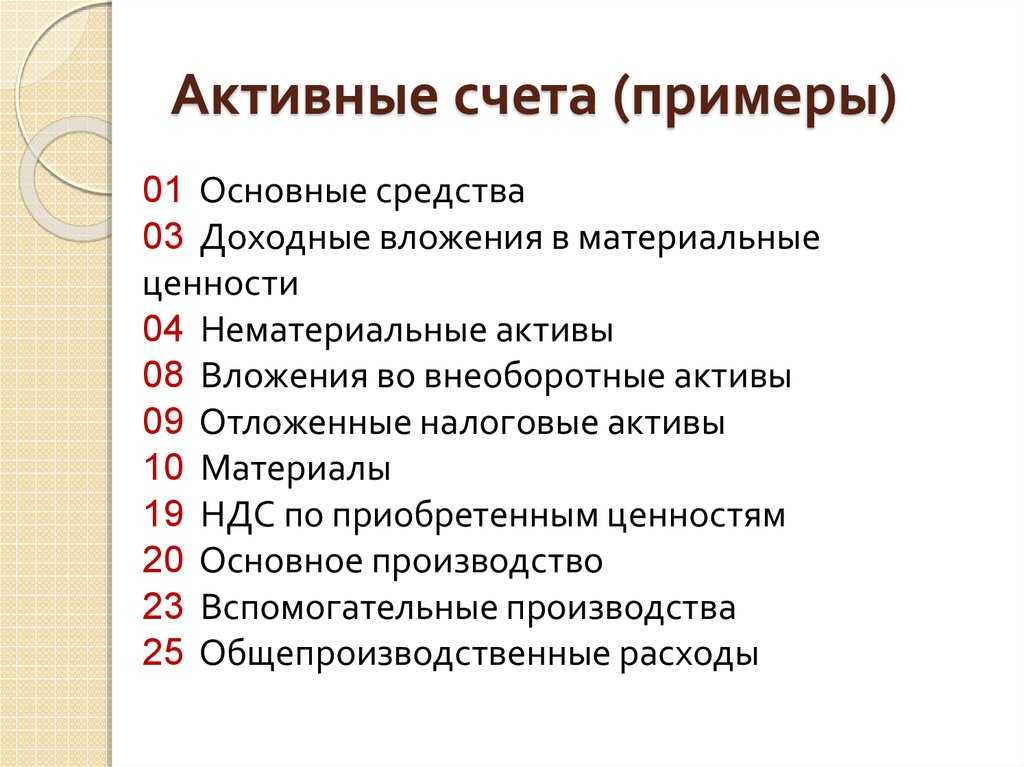

Активные счета

Определение 1

Активные счета предназначаются для учета движения средств предприятия и отображают статьи актива бухгалтерского баланса.

Классификацию активных счетов можно представить в следующем виде:

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

- инвентарные – к ним относятся счета, которые описывают имущество предприятия;

- денежные – это счета, которые аккумулируют информацию денежных средствах предприятия в различных формах (в кассе, на банковских расчетных или валютных счетах);

- затратные – счета, которые применяются при составлении калькуляций. В этих счетах аккумулируется информация о затратах на производство или оказание услуг включаемых в себестоимость;

- собирательно-распределительные счета, учитывающие накладные расходы;

- расчетные счета, фиксирующие проведение расчетов при осуществлении хозяйственной деятельности предприятия (авансы, претензии).

Основное правило: у активного счета приход (поступление средств, вложений, дебиторской задолженности) отображается по дебету, а кредит представляет собой расход средств предприятия. Сальдо активного счета может быть только положительным – дебетовым.

Пример 1

Примером активного счета может служить счет 50 «Касса». Дебет данного счета отражает поступление денежных средств в кассу. Кредит данного счета отражает расход по кассе. Сальдо такого счета никогда не может стать кредитовым.

Активные и пассивные бухгалтерские счета

Активные счета

Активные счета, это те, которые фиксируют общее положение предприятия, или компании. Будь то кредиты, налоги или расчеты на производство продукция. Активные счета, делятся на несколько типов:

- Затратные, счета на которых определяются затраты, при производстве того или иного продукта, другим словом, это обычная калькуляция.

- Инвентарные, это те счета, которые фиксируют общее имущество компании.

- Расчетные счета, тут определяются расчеты предприятия, будь то хоть на авансы или перечисления.

- Денежные, счета собирающее общее денежное положение в банках.

- Собирательно-распределительные, это те счета, которые фиксируют накладные затраты фирмы.

Активные счета, характеризуются несколькими признаками, в том числе:

- По уровню сальдо, расположенные по дебету, в первые и последние дни месяца.

- По счету в активе банка.

- По экономическому содержанию.

Виды активных счетов

Виды счетов бухгалтерского учета:

Активные – это счета, в которых идёт учёт активов предприятия. Начальное и конечное сальдо у них всегда дебетовое, по дебету отражается увеличение актива предприятия, по кредиту – уменьшение. К основным активным счетам относятся:

-

01 Основные средства;

-

04 Нематериальные активы;

-

10 Материалы;

-

20 Основное производство;

-

43 Готовая продукция;

-

50 Касса;

-

51 Расчётные счета;

-

52 Валютные счета;

-

58 Финансовые вложения.

Материальные активы

Материальные активы – это физические объекты, обладающие экономической ценностью. Они могут быть использованы для производства товаров и услуг, предоставления услуг или в качестве инвестиции. Материальные активы включают недвижимость, оборудование, транспортные средства, товары на складе и другие физические объекты. Управление материальными активами включает в себя их приобретение, содержание, использование и продажу. Эффективное управление материальными активами может помочь увеличить прибыль и снизить затраты для компании.

Нематериальные активы

Нематериальные активы – это активы, не имеющие физической формы, но имеющие экономическую ценность. Они могут включать в себя интеллектуальную собственность, такую как патенты, торговые марки, авторские права, программное обеспечение и другие объекты интеллектуальной собственности. Нематериальные активы могут быть созданы внутри компании, например, в результате исследований и разработок, или приобретены на стороне, например, через покупку патентов или лицензий. Учет и управление нематериальными активами являются важными аспектами деятельности компаний, так как они могут создавать значительную стоимость и иметь длительный срок службы.

Финансовые активы

Финансовые активы – это инструменты, которые представляют собой право на получение определенных денежных сумм или иных финансовых выгод. Они включают в себя различные виды инвестиций, такие как акции, облигации, депозиты, кредиты и т.д. Финансовые активы могут приносить доход в виде процентов, дивидендов, роялти и других видов прибыли. Также они могут использоваться для обеспечения займов и кредитов. Управление финансовыми активами является важным аспектом финансовой деятельности предприятий и индивидуальных инвесторов.

Оборотные активы

Оборотные активы – это активы предприятия, которые могут быть обращены в деньги в течение одного года. Они включают запасы, дебиторскую задолженность, денежные средства и их эквиваленты, а также другие активы, которые могут быть быстро реализованы. Оборотные активы важны для предприятий, так как они обеспечивают краткосрочный источник финансирования и позволяют компании продолжать свою деятельность.

Внеоборотные активы

Внеоборотные активы – это долгосрочные активы предприятия, срок службы которых превышает один год. Они включают основные средства, нематериальные активы, долгосрочные инвестиции и другие активы, которые имеют длительный срок использования. Внеоборотные активы играют важную роль в деятельности предприятия, так как они являются основой его долгосрочного развития и обеспечивают стабильность бизнеса.

Активные счета

Активные счета — те, что используются для записи информации об имуществе предприятия. Например: деньги, в т. ч. в валюте, переводы в пути, собственные акции.

Увеличение средств на активном счете отражается по дебету, а уменьшение — по кредиту. На конец периода сальдо активного счета — дебетовое.

К активным счетам относятся: 01, 03, 04, 07, 08, 09, 10, 11, 19, 20, 21, 23, 25, 26, 28, 29, 41, 43, 44, 45, 46, 50, 51, 52, 55, 57, 58, 81, 94, 97.

ООО «Штрабак» приобрело ноутбук. Стоимость ноутбука 87 000 руб. без НДС. Дебет счета 01 «Основные средства» имеет начальное сальдо 0 руб. Бухгалтер отразил принятие на учет ноутбука по дебету, поскольку используемый счет активный. Конечное дебетовое сальдо — 87 000 руб.

Пассивные счета

Определение 2

Данный вид бухгалтерских счетов используют для учета движения источников средств предприятия. Пассивные счета представляют собой статьи пассива бухгалтерского баланса.

Классификация пассивных счетов может быть представлена следующим образом:

- фондовые – это счета, применяемые для учета источников формирования имущества предприятия (счета 80,82,83,84);

- ссудные – счета, которые отображают заемные средства

- отдельно регулирующие – данные счета предназначены для учета износа активов.

Пассивные счета бухгалтерского учета подчиняются следующему правилу: дебет пассивного счета отображает уменьшение источников средств предприятия (капитала, прибыли, кредиторской задолженности, расход фондов). Кредит пассивного счета отображает рост источников средств (поступление, рост капитала, кредитов, прибыли, долгов предприятия). Сальдо по пассивному бухгалтерскому счету может быть исключительно кредитовым.

Пример 2

Примером пассивного счета представим счет 80 «Уставный капитал». При внесении учредителями средств происходит рост капитала (отображается по кредиту), возврат учредителям средств отражается по дебету счета.

Виды активно пассивных счетов

Наиболее распространенные среди активно-пассивных счетов:

Но как определить, какую функцию в данный момент выполняет счёт – пассивную или активную?

Представьте, что на основании документов зафиксирован факт реализации товара в пользу покупателей. На основании этого события появляется дебиторская задолженность, которую относят в группу активов предприятия. Возникновение такой задолженности записывают в дебет 62 счёта, а после её погашения сумма перейдёт в кредит. Если появление актива заносится в дебет, а его уменьшение отображается по кредиту, 62-й демонстрирует признаки активного счёта.

Активно пассивные счета примеры

Счёт 71 используют преимущественно для расчётов с лицами, которым выдаются средства под отчёт. В эту категорию относят работников предприятия, приобретающих товары или услуги для хозяйственных нужд, а также командировочных сотрудников. Как правило, речь идёт о сравнительно небольших суммах.

После того, как работник компании потратит полученные деньги, он обязан отчитаться перед бухгалтерией. Для этой цели в финансовый отдел сдаются квитанции за проживание в гостинице, авиа, железнодорожные и другие билеты, а также чеки на покупку товаров. Все документы сдаются в виде авансового отчёта.

Структура активного счёта

| Дебет (Дт) | Кредит (Кт) |

|---|---|

| (1) Сальдо начальное | — |

| Увеличение средств (+) | Уменьшение средств (-) |

| (2) Оборот по Дт = сумма операций (+) | (3) Оборот по Кт = сумма операций (-) |

| (4) Сальдо конечное = (1) + (2) — (3). | — |

Пример отражения операций на активном счёте 43 (готовая продукция):

По состоянию на 1 января 2022 года на складе ООО «Альфа» числились остатки готовой продукции на сумму 1,2 миллиона рублей. В течение января произошли следующие движения готовой продукции:

реализовали продукцию на 800 тысяч рублей;

выпустили продукцию и положили на склад на 600 тысяч рублей;

списали бракованную продукцию со склада на 50 тысяч рублей.

Разберемся в основах

Законодатели определили единый способ систематизации и группирования информации о хозяйственной деятельности российских предприятий и учреждений. Приказ Минфина № 94н устанавливает Единый план счетов для коммерческих и некоммерческих организаций, а Приказ № 157н — для учреждений бюджетной сферы.

Бухсчета — это особые цифровые и буквенные коды, которые используются для отражения хозяйственных операций в бухучет, а точнее — при составлении бухгалтерских проводок.

Каждый счет имеет свой классификационный признак, который определяется «балансовым» методом. Это означает, что, как и бухгалтерский баланс, все счета разделены на актив и пассив. А некоторые счета могут отражаться и в активе, и в пассиве. Следовательно, все счета подразделяют на активные, пассивные и активно-пассивные счета, таблица для бюджетных организаций содержит около 1000 таких кодов.