Понятие учетных регистров

3) Рассмотрим пример порядка расчета Сальдо, оборота на активно—пассивных счетах.

Активно- Пассивные счета это те счета в которых остаток может быть активным или пассивным.В основном это счета расчетов таких как 76 «Расчеты с прочими дебиторами и кредиторами», 71 «Расчеты с под отчетными лицами» (видим в названии есть слово «расчеты»).

Так как мы рассмотрели порядок расчета сальдо:

— в активных счетах (Сальдо на начало по «дебиту»-Сальдо на конец по «дебиту»)

-в пассивных счетах (Сальдо на начало по «кредиту»-Сальдо на конец по «кредиту»).

А в активно-пассивных счетах бывает:

3б) Сальдо на начало Кредит-Сальдо на конец Дебет.

В таких случаях порядок расчета Сальдо на конец будет другое, отлично от 1 и 2 методов. Рассмотрим каждый по отдельности. Журнал хозяйственных операций не будем составлять так как мы уже научились распределять суммы по дебиту и кредиту счетов.

Рассмотрим пример когда Сальдо на начало по дебиту а сальдо на конец по кредиту.

3б) Сальдо на начало Кредит-Сальдо на конец дебет.

Из схемы счета видно что сальдо по кредиту 55000 рублей это говорит о том что мы должны под отчетному лицу Иванову 55 000 рублей. За период оборот по кредиту 91 000(Оп 2,1) это показывает что он расчитался на эту сумму.(Или по другому так как сальдо на начало кт то увелечение кредиторской задолженности). Оборот по дебету 166 000(150 000+16 0000) показывает выдано в под отчет деньги(или погашение кредиторской задолженности так как по кредиту сальдо.)

Порядок расчета Сальдо (Остатка) на конец периода(пассивный счет)=Сальдо на начало по кредиту+Оборот по Кредиту*-Оборот по Дебету. 55000 руб.+91000 руб.-166000 руб.=-20000 Мы видим что в нашем случае получился с минусом, т.е мы должны с минусом, такого не бвает значит записываем сальдо в дебет. Т.е Нам должны 20 000 рублей, допустим Иванов.Если бы остаток был + то мы его записали бы в кредит такой как и сальдо на начало.

*-Всегда(желательно) в активно-пассивных счетах когда сальдо на начало Кредитовое плюссуем оборот по кредиту.

Особенности активного и пассивного счетов

Оба этих счета и есть основа всей системы счетов бухучета. Но внешне они различны. Активные счета — это объекты, в которые фирма вложила собственные средства.

Как отличить: Начальное сальдо и конечное – всегда дебетовое (или больше, или равно «0»).

По этой формуле высчитывается конечное сальдо для активного счета:

Ск = Сн + ДОб – Коб Ск

Счета: № 01 «Основные средства»; № 10 «Материалы»; № 41 «Товары».

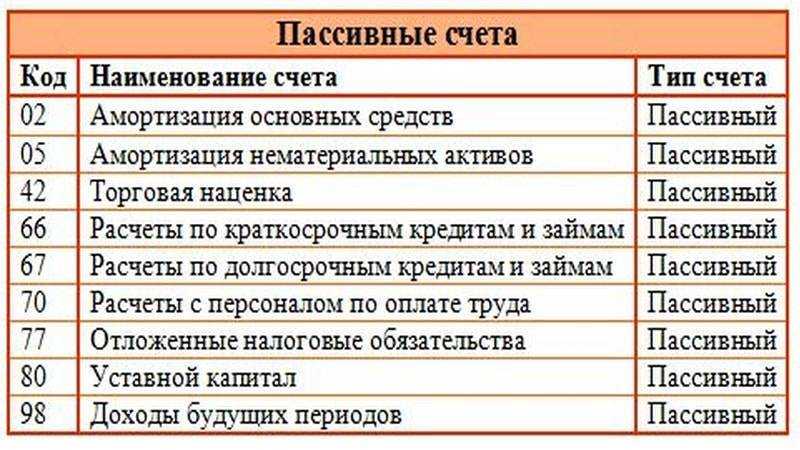

Как отличить: Начальное сальдо, как и конечное – всегда кредитовое (или больше, или равно «0»).

Расчет конечного сальдо для пассивного счета:

Счета: № 83 «Добавочный капитал»; № 80 «Уставной капитал».

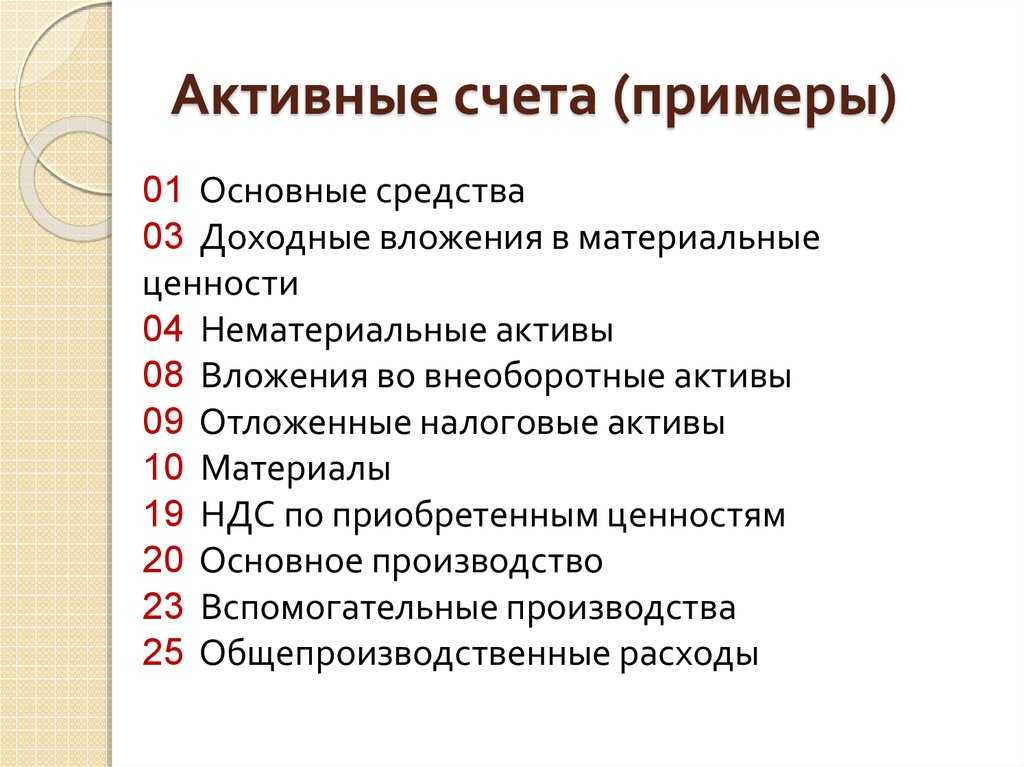

Активные счета

Активные счета — те, что используются для записи информации об имуществе предприятия. Например: деньги, в т. ч. в валюте, переводы в пути, собственные акции.

Увеличение средств на активном счете отражается по дебету, а уменьшение — по кредиту. На конец периода сальдо активного счета — дебетовое.

К активным счетам относятся: , , 04, 07, 08, 09, , 11, , , 21, 23, 25, , , 29, , , 44, 45, 46, , , 52, 55, 57, 58, 81, , 97.

Пример

ООО «Штрабак» приобрело ноутбук. Стоимость ноутбука 87 000 руб. без НДС. Дебет счета 01 «Основные средства» имеет начальное сальдо 0 руб. Бухгалтер отразил принятие на учет ноутбука по дебету, поскольку используемый счет активный. Конечное дебетовое сальдо — 87 000 руб.

Расчет сальдо конечного

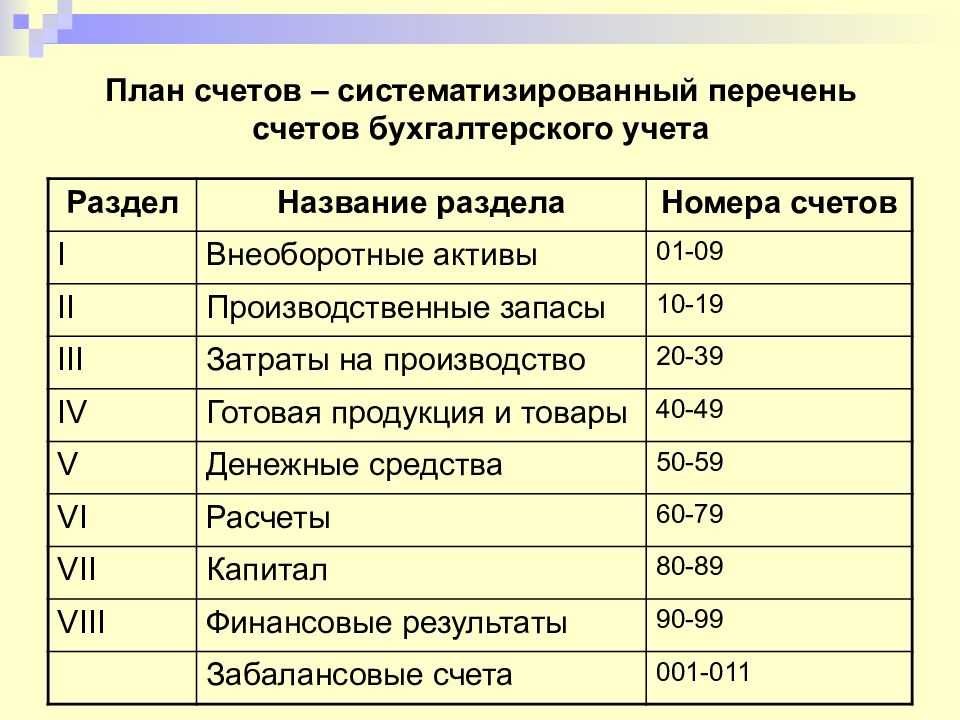

Для того чтоб рассчитать сальдо по счету, нужно определиться счета является активный, пассивный или же активно-пассивный. Активные счета это счета где храниться информация по активам(51,10,41), пассивные счета это те счета где отражается источники средств на активных счетах.(60,66) Например расчеты с поставщиками.

Так как один метод подсчета, расчета сальдо (остатка), не подходит для всех счетов, так как все счета разные по характеристикам, рассмотрим в 3-х видов расчета:

Внизу (В конце статьи будет ссылка на скачивания файла(Эксель) где раскидав суммы с проводок Остаток (Сальдо) автоматом рассчитываться.

4) Расчет развернутого сальдо.

Развернутое сальдо называется сальдо где по дебиту и кредиту 2 сальдо.Возьмем счет 76 «расчеты с прочими дебиторами и кредиторами» этот счет активно пассивный, в нем отражаются информация о задолженностей наи и наше. Т.е получаеться одновременно кто то нам должен и одновременно мы должны. Для расчета таких сальдо развернутое нужно к синтетическому счету открыть аналитические счета т.е схемы счетов Дебиторов и Кредиторов подсчитать в каждом сальдо и обороты потом прибавляем делаем один счет. Рассмотрим на примере 71 счета (Расчеты с под отчетными лицами).

Синтетический (общий) счет состоит из аналитических счетов, Например Иванов и Кирин:

Как видим на схеме №5 Иванов нам должен 150 000 рублей(дебиторская задолженность). А на схеме №6 Кирину мы должны 20 000 рублей(кредиторская задолженность)Это аналитические счета, их нужно объединить сделать синтетический счет, для этого все цифры с обеих схем в одну таблицу:

Из Схемы 7 видно что по дебиту сальдо 150 000 рублей это говорит о том что нам должны (дебиторская задолженность), и одновременно и мы должны 2000 рублей.Такие сальдо называются развернуто. В балансе счета расчетов отражается развернуто. (В 1с можно сделать фильтр развернуто или нет)

Мои лекции по бухгалтерскому учету:

Пример применения РС в организации и ведении учета экономического субъекта

Для понимания, что такое РС рассмотрим один из счет БУ системы бухгалтерского и финансово учета: 76 счет бухгалтерского учета «Расчеты с прочими дебиторами и кредиторами», при формировании ОСВ которого можно увидеть двустороннее сальдо. При этом, как было сказано ранее, до дебету данного счета отражается дебиторская задолженность (ДЗ) экономического хозяйствующего субъекта, по кредиту, соответственно, кредиторская (КЗ) (т.е. задолженность организации перед кредиторами). Записи по дебету такого счета могут отражать две ситуации:

- Рост ДЗ (т.е. рост обязательств прочих компаний перед исследуемой);

- Снижение КЗ, т.е. уменьшение долговой нагрузки субъекта.

Также развернутое сальдо можно получить по таким счетам как:

- Счет 99 «Прибыли и убытки»;

- Счет 75 «Расчеты с учредителями»;

- Счет 60 «Расчеты с поставщиками и подрядчиками»;

- Счет 40 «Выпуск продукции» и т. д.

Что такое аналитический учет

Аналитический учет ведется в материальном, лицевом или других счетах бухучета, группирующих подробные данные об имуществе, хозоперациях и обязательствах каждого синтетического счета.

Аналитический счет открывается уже в ходе составления синтетического, под каждый его элемент. Он несет детальную и полную финансовую информацию о ценностях фирмы и проделанных действиях внутри каждого синтетического счета.

Разработка таких счетов осуществляется каждой фирмой индивидуально. Так рождается учетная политика данной фирмы.

Этот счет обязан обеспечить получение всей доступной финансовой характеристики, относительно заключенных договоров с заемщиком или контрагентом, организовать резервы и ссуды.

Аналитический учет может вестись либо в иностранной валюте, либо в иностранной и национальной одновременно.

Бухгалтерский учет

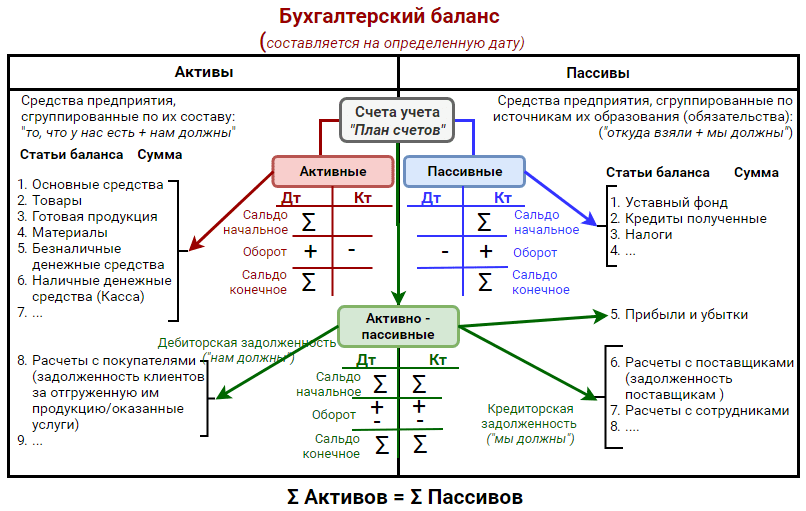

Глава 3. Бухгалтерский баланс

Отражение в балансе активно-пассивных счетов

Остатки на активно-пассивных

счетах в балансе отражаются следующим образом: в активе баланса отражается

дебиторская задолженность, т. е. дебетовые сальдо на активно-пассивных

счетах, а в пассиве баланса — кредиторская задолженность, т. е. кредитовые

сальдо. Можно сформулировать следующее правило отражения бухгалтерских

счетов в балансе.

|

АКТИВ |

ПАССИВ |

|

Дебетовые |

Кредитовые |

|

Дебиторская |

Кредиторская |

Рассмотрим на примере,

как отражаются остатки на счетах в балансе.

Пример 3.2.

Отражение остатков на счетах в балансе.

Задание.

На основании остатков на указанных счетах составить баланс на начало месяца.

Для решения задачи

укажем, на дебете или кредите какого счета будут отражены суммы остатков

(табл. 3.3).

Таблица

3.3

|

Хозяйственные |

Сумма, |

Дебет |

|

1. Оборудование |

96000 |

Д01 |

|

2. Задолженность |

6700 |

Д62 |

|

3. Задолженность |

3000 |

К |

|

4. Строительные |

4500 |

Д10 |

|

5. Задолженность |

8400 |

К |

|

6. Задолженность |

14000 |

К |

|

7. Автотранспорт |

68000 |

Д01 |

|

8. Запасные |

16000 |

Д10 |

|

9. Наличные |

2000 |

Д50 |

|

10. Резервный |

18000 |

К |

|

1 1 . Расчетный |

35000 |

Д51 |

|

12. Задолженность |

1300 |

К |

|

13. Дебиторская |

3400 |

Д76 |

|

14. Задолженность |

6000 |

Д75 |

|

15. Уставный |

192900 |

К |

Следует иметь в виду,

что в балансе каждый счет отражается в итоговой оценке. Например, на счете

10 числятся строительные материалы на сумму 4500 р. и запасные части на

сумму 16000 р., следовательно, итоговая сумма на счете 10 будет 20500

р. Аналогично на счете 01 все средства будут числиться на сумму 164000

р., которая складывается из стоимости оборудования и автотранспорта.

|

АКТИВ |

ПАССИВ |

||

|

Содержание |

Сумма, |

Содержание |

Сумма, |

|

Основные |

164000 |

Уставный |

192900 |

|

Материалы |

20500 |

Резервный |

18000 |

|

Расчеты с |

6700 |

Расчеты с |

3000 |

|

Расчеты с |

6000 |

Расчеты с |

14000 |

|

Расчеты с |

3400 |

Расчеты по |

8400 |

|

Касса — 50 |

2000 |

Расчеты |

1300 |

|

Расчетные |

35000 |

||

|

Баланс |

237600 |

Баланс |

237600 |

Примеры расчета

Для различных счетов порядок расчета сальдо отличается. С появлением автоматизированных систем учета мало кто рассчитывает итоги вручную. Тем не менее, квалифицированный специалист должен знать такие вещи, как порядок расчета сальдо для всех видов счетов.

Пример порядка расчета сальдо и оборотов по активному счету

Рассчитаем обороты и исходящий остаток по счету «Сырье и материалы». Это активный счет, где сальдо и поступление ТМЦ отражаются по дебету, убытие – по кредиту. Остаток может быть положительным или равным нулю.

Пример порядка расчета сальдо и оборотов по пассивному счету

Счет «Краткосрочные кредиты» является пассивным: сальдо и получение банковских ссуд учитывается по кредиту, погашение долга – по дебету. Отрицательное сальдо говорит об ошибке: если по какой-то причине вы переплатили банку, сумма переплаты должна быть возвращена и подлежит отражению на дебетовом счете «Расчетный счет». Сальдо конечное в пассивном счете может быть равным нулю, если задолженность отсутствует.

Пример порядка расчета сальдо и оборотов по активно-пассивному счету

Счет «Расчеты с бюджетом» – активно-пассивный. Возможны варианты, когда компания имеет задолженность по налогам и сборам либо переплату.

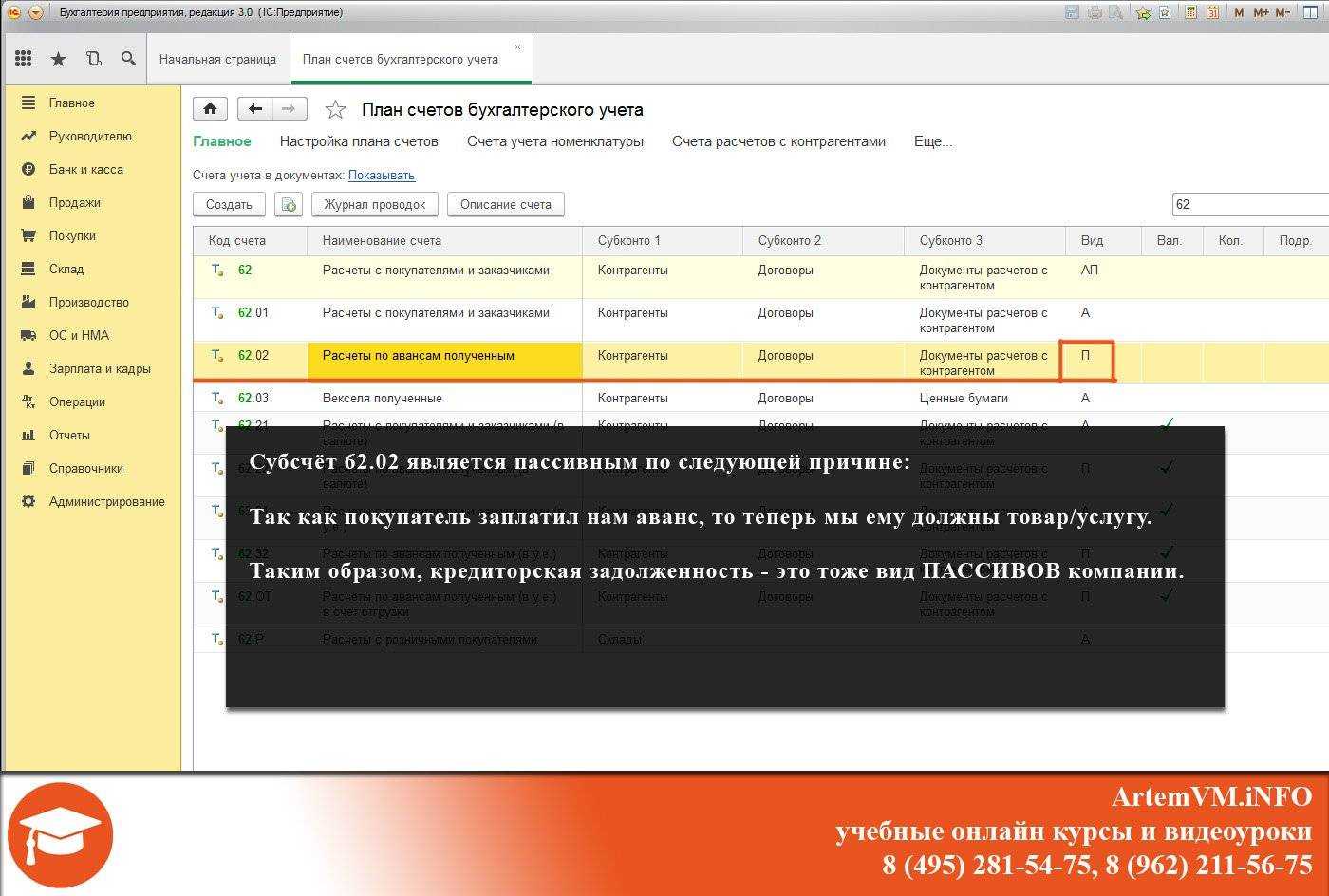

Активно-пассивные счета

Активно-пассивные счета необходимы для текущего учета наличия и изменения хозяйственных средств и источников их образования одновременно. Их можно разделить в соответствии с сальдо:

- одностороннее сальдо, характер которого может меняться;

- 2- стороннее сальдо (развернутое). которое в одно время считается и дебетовым и кредитовым;

- «плавающее сальдо». которое может быть как дебетовым, так и кредитовым, в зависимости от того, кто кому должен.

Примером активно-пассивного счета с односторонним сальдо является 99 счет «Прибыли и убытки». В случае, когда у предприятия сумма доходов превышает за период сумму расходов, то разница между ними представляет собой прибыль, сальдо по счету «Прибыли и убытки» является кредитовым. Когда сумма доходов будет меньше, чем сумма расходов, то финансовый результат будет представлен убытком, а сальдо по счету «Прибыли и убытки» дебетовое.

Примером активно-пассивного счета с 2-сторонним развернутым сальдо является 76 счет «Расчеты с разными дебиторами и кредиторами», а также прочие счета учета расчетов. При этом сальдо по их дебету формирует дебиторскую задолженность, а сальдо по кредиту – кредиторскую.

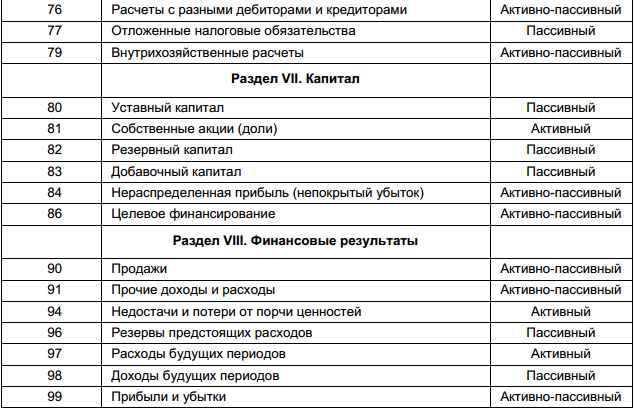

Активно-пассивным счетом с «плавающим сальдо» является 71 счет «Расчеты с подотчетными лицами» (по дебету остаток означает, что отдельные подотчетные лица должны предприятию, а по кредиту остаток отражает долги предприятия подотчетным лицам), 75 счет «Расчеты с учредителями и др. Эти счета расчетов можно считать такими, природа которых по отношению к балансу не определена точно.

Дебиторами и кредиторами могут быть любые компании. По этой причине сальдо, например, по счету «Расчеты с разными дебиторами и кредиторами», может быть дебетовым или кредитовым в одно время. Если есть развернутое начальное сальдо, то конечное сальдо можно определить в качестве суммы сальдо в соответствии с данными аналитического учета (табл. 8).

Таблица 8. Схема активно-пассивного бухгалтерского счета

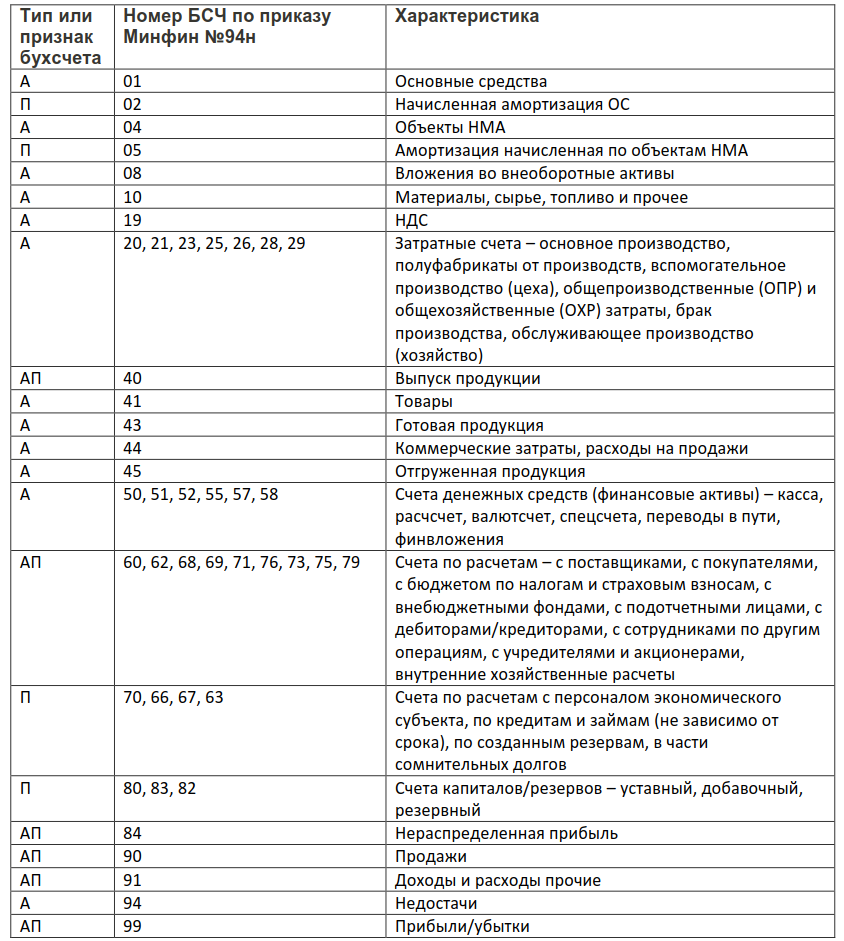

Основные активно-пассивные счета включают:

- 71 «Расчеты с подотчетными лицами»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами»;

- 99 «Прибыли и убытки».

Рассмотрим пример использования этого типа счетов.

Пример 4

Компания в начале месяца отразила убыток в сумме 3 тысячи рублей. За период были осуществлены несколько операций, которые отражены в таблице 9.

Таблица 9. Хозяйственные операции компании

Необходимо сформировать активно-пассивный счет 99 «Прибыли и убытки» с расчетом оборотов и сальдо (табл. 10).

Таблица 10. Расчет по сч. 99

Рассмотрим для лучшего понимания еще один пример

Пример 5

На начало периода сотрудник Петросян В.В., бравший деньги в подотчет, имел задолженность в сумме 1 тысяча рублей. За период произошли хозяйственные операции, которые имеют отношение к подотчетным лицам (табл. 11).

Таблица 11. Операции подотчетных лиц и их содержание

Требуется оформить активно-пассивный 71 счет с расчетом оборотов и сальдо.

Для расчета итогового сальдо на активно-пассивном счете, необходимо суммировать все значения по дебету, в том числе начальное сальдо. Также следует определить общую сумму по кредиту. Конечное сальдо активно-пассивного счета будет находиться там, где больше сумма, при этом оно будет равно разности сумм по дебету и кредиту (табл. 12).

Таблица 12. Расчет по сч. 71

Система счетов бух учета, включая все виды счетов соответствует статьям баланса в активе и пассиве, по этой они называются балансовыми счетами.

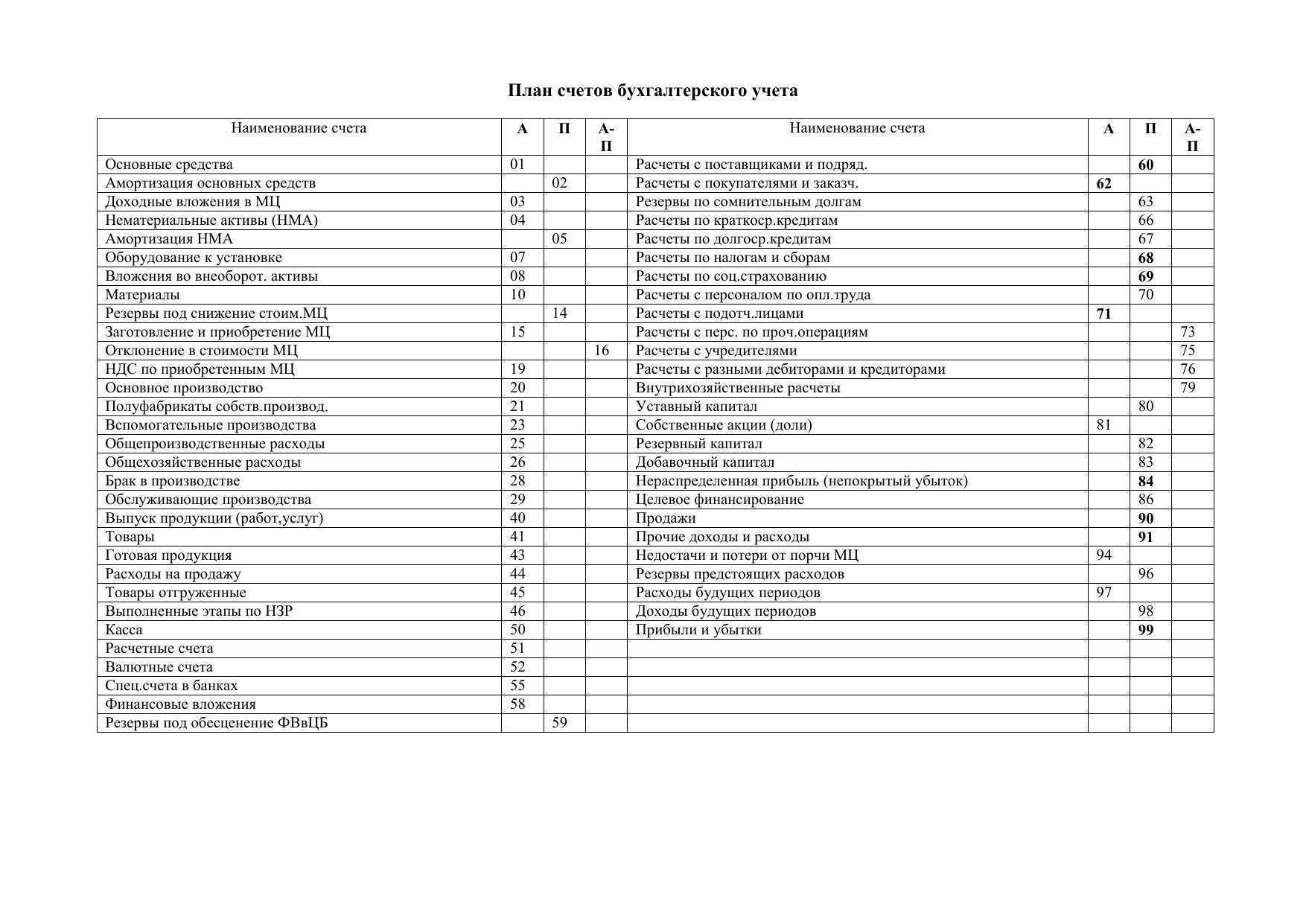

Счета баланса и открытые счета связаны между собой, при этом многие названия могут являться аналогичными. Примерами могут быть статья баланса «Основные средства» и 01 счет «Основные средства», статья баланса «Уставный капитал» и счет 80 «Уставный капитал». Но счет может быть отражен по балансу посредством нескольких статей. К примеру, активно-пассивный 76 счет сформирован в балансе по статьям «Прочие дебиторы» (актив) и по статье «Прочие кредиторы» (пассив). Помимо этого, по балансу несколько счетов могут объединятся в одну статью. Так, счета «Сырье и материалы», «Топливо», «Тара» и прочие формируются в балансе в одну статью «Запасы».

Есть счета, которых в балансе нет, поскольку перед его формированием они закрываются. Сюда можно включить 90 счет «Продажи», 91 счет «Прочие доходы и расходы» и др.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

2). Рассмотрим пример порядка расчета Сальдо, оборота на пассивных счетах.

В основном пассивные счета подразделяются на счета капитала и расчеты. Рассмотрим расчеты сч 60 «Расчеты с поставщиками и подрядчиками», этот счет активно-пассивный но в основном пассивный.(Сальдо по кредиту счета). Составим

Журнал хозяйственных операций по счету №60.

«Раскидаем» суммы по дебету и кредиту из Рисунка 2 в схему 2 (схему счета).

Для начало рассчитаем обороты по дебиту и кредиту за отчетный период. Оборот по дебиту 60 счета за период составил 28300 руб.(12 300 руб.+16 000 руб.), показывает в данном случае погашение кредиторской задолженности, на какую сумму погасили (так как до ввода проводки дебет 60 кредит 51 была задолженность по кредиту Сальдо). Оборот по кредиту составил 51 000 рублей (25 000 руб. +26000 руб.), показывает увеличение кредиторской задолженности на 51 000 рублей за определенный период.

Данная формула, порядок расчета, подходит только для чисто пассивных счетов(счета для расчетов), субчетов. таких как 60,66,70(в основном),68,69(в основном).

Формирование ведомости: правила

В ОСВ должны быть отражены абсолютно все документы по закупке, а также все документы по расчетам:

Кредитовый оборот. В кредите отражаются все операции, связанные с закупкой материальных ценностей, работ, услуг, оборудования, основных средств. Все документы, выставленные поставщиками и подрядчиками: товарные накладные, акты выполненных работ, счета-фактуры — должны найти отражение в кредите счета 60. Так формируется кредиторская задолженность организации. Если при закупке материалов организация не использует счет 15, то в кредите счета 60 отражаются и неотфактурованные поставки. Здесь же показывается возврат предоплаты от поставщика по неосуществленной им поставке.

О том, как должен быть заполнен акт выполненных работ, подробно рассказано здесь.

Дебетовый оборот. По нему проходят все операции, связанные с оплатой поставщику. Это и погашение задолженности компании, отраженной в кредите счета 60, и операции предоплаты. По дебету должны быть отражены все платежные поручения и кассовые документы, на основании которых производилась оплата. Сюда же попадают данные по операциям взаимозачета и возврату товара поставщику.

Об ограничениях, существующих для наличных расчетов между юрлицами, читайте в материале «Какой предельный размер расчетов наличными между юридическими лицами?».

Составление учётной политики

Учётной политикой называется руководство, где отображены особенности и положения о ведении налогового и бухгалтерского учёта. Составлением данной инструкции зачастую занимается бухгалтер. После этого, документ должно одобрить руководство организации, подписав соответствующий приказ. Грамотно разработанная учётная политика позволит быстро и правильно передать дела новому специалисту в случае ухода или увольнения бухгалтера.

Касательно перечня положений, которые необходимо отобразить в инструкции, это зависит от выбранного ранее налогового режима и от того, какая выбрана форма ведения бухгалтерского учёта. Говоря об обязательных положениях, они должны быть следующими:

- Лицо, которое несет ответственность за ведение бухгалтерского учёта;

- Рабочий план счетов;

- Порядок, по которому необходимо вносить исправления в уже заполненные документы;

- Способ ведения бухгалтерского учёта, а именно электронный, упрощенный, бумажный или простой;

- Порядок учёта расходной и доходной части;

- Список нормативных документов;

- Формы регистров и первичных документов;

- Информация о порядке оценки основных средств организации, а также пересчёте и инвентаризации.

Первичная документация может быть составлена на индивидуальной основе в зависимости от цели деятельности организации. В процессе формирования учётной политики специалист может воспользоваться платным или бесплатным конструктором, который можно найти в интернете. Такие сервисы позволяют составить инструкцию, опираясь на выбранный налоговый режим.

При этом, специалист должен проследить за тем, чтобы выбранный конструктор учитывал текущие законодательные требования к ведению бухгалтерского учёта. Учётную политику можно считать единой для каждой из подразделений бизнеса. В случае необходимости, инструкция может быть дополненной какими-либо пунктами.

Но, стоит учесть, что подобного рода изменения можно вносить не более, чем один раз в год. Также для этого должны быть веские причины. Например, внесение изменений в действующее законодательство, выбор других способов ведения бухгалтерского учёта или изменение условий хозяйствования (речь идет об изменении рода деятельности организации).

Заключение

Учётная политика, о которой говорилось выше, является главным документом, определяющим стратегию ведения бухучёта. Поэтому, рекомендуется подключать для её составления только опытных специалистов. Правильность ведения бухгалтерского учёта может напрямую отразиться на финансовом состоянии организации.

Классификация активных и пассивных счетов

По выполняемым функциям активные счета можно классифицировать, например, на:

- инвентарные;

- денежные;

- затратные;

- собирательно-распределительные;

- расчётные.

| Группы активных счетов | Характеристика | Используемые счета |

|---|---|---|

| Инвентарные | Аккумулируют информацию об имуществе предприятия. |

|

| Денежные | Учитывают движение наличных, безналичных денежных средств в рублях и в валюте. |

|

| Затратные | На них собираются расходы по всем видам деятельности организации. |

|

| Собирательно-распределительные | Применяются для учёта, контроля и распределения в конце периода накладных расходов по видам деятельности. |

|

| Расчётные | Фиксируют расчёты по реализации продукции, работ и услуг (дебиторская задолженность, авансы и перечисления). | 62 (расчёты с покупателями и заказчиками). |

Правило отражения расчётов на активном счёте:

Приход денежных и материальных средств учитывается по дебету, расход — по кредиту.

Все пассивные счета можно разбить на следующие группы:

- фондовые;

- ссудные;

- зарплатные;

- регулирующие;

- прочие.

| Группы пассивных счетов | Характеристика | Используемые счета |

|---|---|---|

| Фондовые | Используются для учёта источников формирования имущества организации |

|

| Ссудные | Учитывают суммы и движения заёмных средств |

|

| Зарплатные | Применяются для учёта расчётов с работниками по заработной плате | 70 (расчёты с персоналом по оплате труда). |

| Регулирующие | Учитывают износ основных средств и нематериальных активов |

|

| Прочие | Учитывают дополнительные источники средств |

|

Правило отражения расчётов на пассивном счёте:

Часто задаваемые вопросы

Сырье и материалы – актив или пассив

Сырье и материалы являются активами, так как они представляют собой материальные ценности, которые используются в процессе производства и приносят прибыль компании.

Текущие финансовые инвестиции – актив или пассив

Текущие финансовые инвестиции являются активом, так как представляют собой вложения средств в различные финансовые инструменты с целью получения дохода. Такого же мнения придерживается и Минфин РФ.

Может ли конечное сальдо счета быть отрицательным

Да, конечное сальдо счета может быть отрицательным. Это означает, что на счете имеется задолженность. Например, если на счете “Касса” имеется отрицательное сальдо, это означает, что в кассе есть долг перед организацией.

Немного разобрались со структурой бухгалтерского баланса. Этого вполне достаточно для начала успешной карьеры бухгалтера, если, конечно, изучены и другие темы, которые есть на нашем сайте. Все зависит только от вас!

Что значат активные и пассивные счета бухгалтерского учета

Активные и пассивные счета являются основными элементами бухгалтерского учета и используются для регистрации и контроля движения средств предприятия. Активные счета используются для учета активов предприятия, таких как товары, оборудование, дебиторская задолженность и т.д. Пассивные счета, в свою очередь, используются для учета обязательств и капитала предприятия.

Активные счета имеют положительное сальдо, которое показывает стоимость активов предприятия. При увеличении стоимости активов сальдо увеличивается, а при уменьшении – уменьшается.

Пассивные счета имеют отрицательное сальдо, отражающее обязательства или капитал предприятия. При увеличении обязательств или капитала сальдо уменьшается, а при их уменьшении – увеличивается.

Как отображается дебет и кредит

Обороты по кредиту фиксируют поступление товарно-материальных ценностей или предоставление контрагентами услуг на указанные в заключенных с ними договорах суммы. При этом необходимо учитывать, что указанная цена на приобретаемые товары или услуги от поставщиков и подрядчиков может включать в себя НДС. Налог на добавленную стоимость при акцепте счета-фактуры и оплате необходимо выделять отдельной строкой.

Если отгрузка осуществляется перед оплатой, проводку делают по субсчету 60.01. В том случае, когда отгрузке предшествовала предоплата, проводка содержит субсчет 60.02.

Обороты по дебету отображают денежные суммы, уплаченные организацией в соответствии с договорами своим контрагентам — тем, кто поставляет ТМЦ или оказывает определенный вид услуг. Если оплата производится за уже поступивший товар в организацию или оказанные подрядчиком услуги, то в этом случае используют субсчет 60.01.

В случае частичной или полной предварительной оплаты за ожидаемое поступление товара или выполнение оговоренных услуг используется субсчет 60.02.

Когда урегулирование взаимоотношений между поставщиком и получателем товара или услуг происходит с использованием векселей, применяется субсчет 60.03.

В соответствии с этим по сч. 60 существует два типа бухгалтерских проводок:

Счет 60 участвует в проводках в качестве кредита. Разные виды дебета в сочетании с ним отображают:

- 19 — фиксацию НДС приобретенных услуг или товаров;

- 07, 08, 10, 41 — оприходование различных видов товарно-материальных ценностей;

- 20, 25, 26 — списание услуг или работ на общехозяйственные (общепроизводственные) расходы, на себестоимость продукции;

- 50, 51, 52 —фиксация излишков при получении товара;

- 97 — имеющийся долг перед контрагентами, включенный в счет затрат будущего периода;

- 94 — фиксация выявленной недостачи во время приемки товарных ценностей;

- 91 — списание просрочки по дебиторской задолженности при расчетах с поставщиками.

Счет 60 участвует в качестве дебета. В этом случае он при сочетании с разным видом кредита отображает:

- 50 — расчет с поставщиком за счет наличных средств из кассы;

- 62 — взаиморасчеты с контрагентом;

- 51 — оплату контрагенту посредством платежного поручения через расчетный счет в банке;

- 91 — списание просрочки по кредиторской задолженности в счет прочих доходов организации;

- 66, 67 — переоформление долговых обязательств в долгосрочный или краткосрочный вид займа.

Итоги

Смысл такого регистра бухгалтерского учета, как ОСВ, достаточно прост: эта ведомость показывает сальдо на начало периода, все обороты за период, сальдо на конец периода. Сальдо счета 60 должно быть развернутым, поскольку оно влияет на показатели строки баланса: дебетовое — на величину дебиторской задолженности, а кредитовое — на величину кредиторской задолженности.

Когда организация работает с поставщиками по принципу «сначала деньги — потом стулья», то предоплату нужно отражать на отдельном субсчете. А после того как в учете будут проведены выполненные поставщиком обязательства, необходимо сделать проводки внутри счета. Эти обороты также нужно отразить в ОСВ. Тогда сальдо счета будет достоверным и в соответствующие строки баланса попадет правильная информация.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.