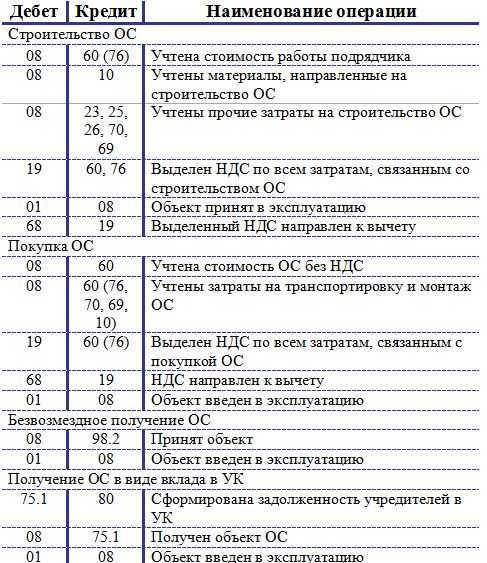

Проводки на ОСНО

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

В жизни предприятий каждый день что-то происходит: закупка материалов, продажа товара, организация рекламы или уплата налогов. Бухгалтерский учет требует записывать каждую операцию и делать это правильно — с помощью проводок, иначе налоговая наложит штрафы. В статье расскажем, что такое бухгалтерская проводка, как их составлять и покажем самые популярные варианты.

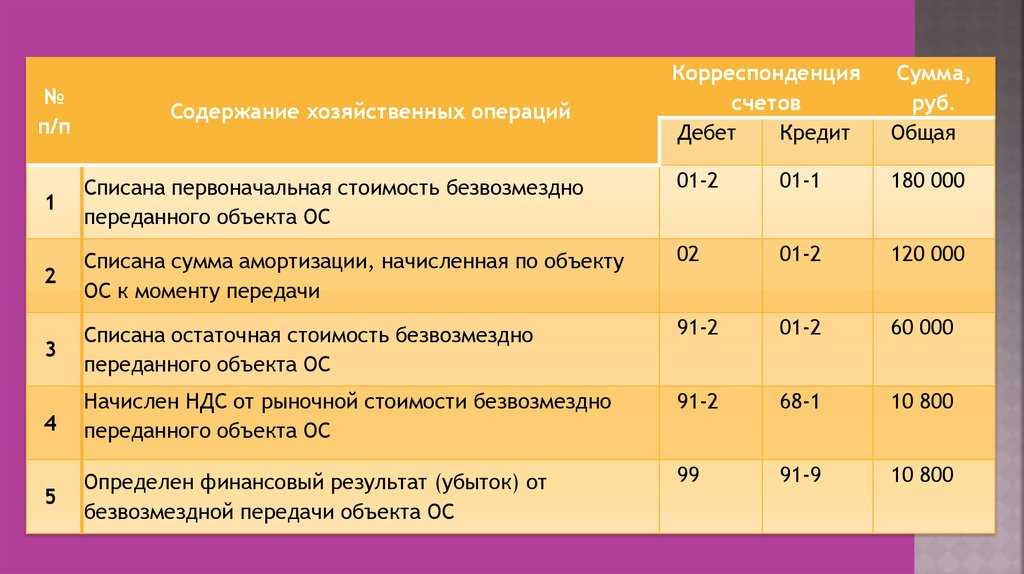

Отражение прибыли

Для решения рассматриваемой задачи, по правилам бухучета нужно сравнить размеры всех «дебетов» и «кредитов» по счету 90 за расчетный период (например, за месяц) по знакомой нам схеме.

Выше мы условились, что наш товар продан за 100 000 рублей. То есть, исходя из проводки Дт 62 Кт 90.1, сумма в 100 000 рублей — это «кредит». Условимся, что себестоимость нашего товара — по проводке Дт 90.2 Кт 41 — составляет 70 000 рублей. Это «дебет».

Таким образом, разница между дебетом и кредитом составляет 30 000 рублей. Кредит — больше. Сумма превышения кредита над дебетом в части выручки по счету 90 означает, что есть прибыль — пассив.

Образование прибыли фиксируется знакомой нам проводкой: Дт 90.9 Кт 99 (30 000 рублей). То есть образуется пассив, который затем можно направить на формирование активов.

Но это, опять же, требует выполнения бухгалтером еще одной операции — формирования нераспределенной прибыли (которая уже может быть направлена владельцами бизнеса на любые цели). Рассмотрим примеры — как сделать бухгалтерскую проводку по ней.

Что такое счет

Каждая коммерческая компания создается с целью получения прибыли. При этом она ежедневно совершает различные сделки, запутаться в учете которых, не имея четко организованной учетной структуры, очень просто. К тому же согласно ст. 2 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ все юрлица обязаны вести бухгалтерский учет.

Он организуется путем непрерывного документирования каждой хозяйственной операции и несет в себе несколько функций:

Бухгалтерский учет дает информацию о финансовом и экономическом положении дел как внутренним (менеджерам, руководству, учредителям и т. д.), так и внешним пользователям (контролирующим, фискальным и прочим госорганам).

Одним из методов ведения бухгалтерского учета является двойная запись с использованием счетов, утвержденных приказом Минфина России от 31.10.2000 № 94н (для коммерческих структур).

Ознакомиться с планом счетов можно этой статье.

Двойная запись — это бухгалтерская проводка, отражающая хозяйственную операцию с использованием 2 корреспондирующих счетов. Каждый счет имеет определенный номер, структуру и характеристику. При этом на обоих счетах фиксируется одинаковая сумма.

Рассмотрим операцию «Наличные в размере 20 000 руб. сданы из кассы в банк».

Исходя из ее экономического смысла, выбираем соответствующие корреспондирующие счета: 50 «Касса», 51 «Расчетные счета».

Денежные средства отправляются с кредита счета 50 в дебет счета 51. Данная операция фиксируется расходным кассовым ордером, банковской выпиской, корешком объявления на взнос наличных и записью: Дт 51 Кт 50 — на сумму 20 000 руб.

Это значит, что в банке, обслуживающем предприятие, остаток средств увеличился, а в кассе уменьшился на одну и ту же сумму (20 000 руб.).

Чтобы корректно использовать счета, необходимо не только правильно их выбирать, но и знать, какого они вида.

Счета бывают активными, пассивными и активно-пассивными.

Активные счета отражают активы (имущество, долги и т. д.) предприятия и имеют только дебетовый (положительный) остаток. Увеличение активов записывается в дебет соответствующего счета, списание — в кредит.

Основные активные счета представлены в таблице:

Животные на выращивании

Пассивные счета указывают на источники имущества компании и имеют только кредитовый остаток. К ним, в частности, относятся:

Расчеты с персоналом

К активно-пассивным счетам относятся счета, имеющие как дебетовый, так и кредитовый остаток. Например, если счет 60 «Расчеты с поставщиками» имеет кредитовое сальдо, значит, предприятие должно контрагенту за поставленные МПЗ или услуги. Если мы оплатили поставщику аванс, значит, уже контрагент должен нашей компании. Данная операция имеет дебетовое сальдо.

Расчеты с поставщиками

Расчеты с покупателями

Нераспределенная прибыль (убыток)

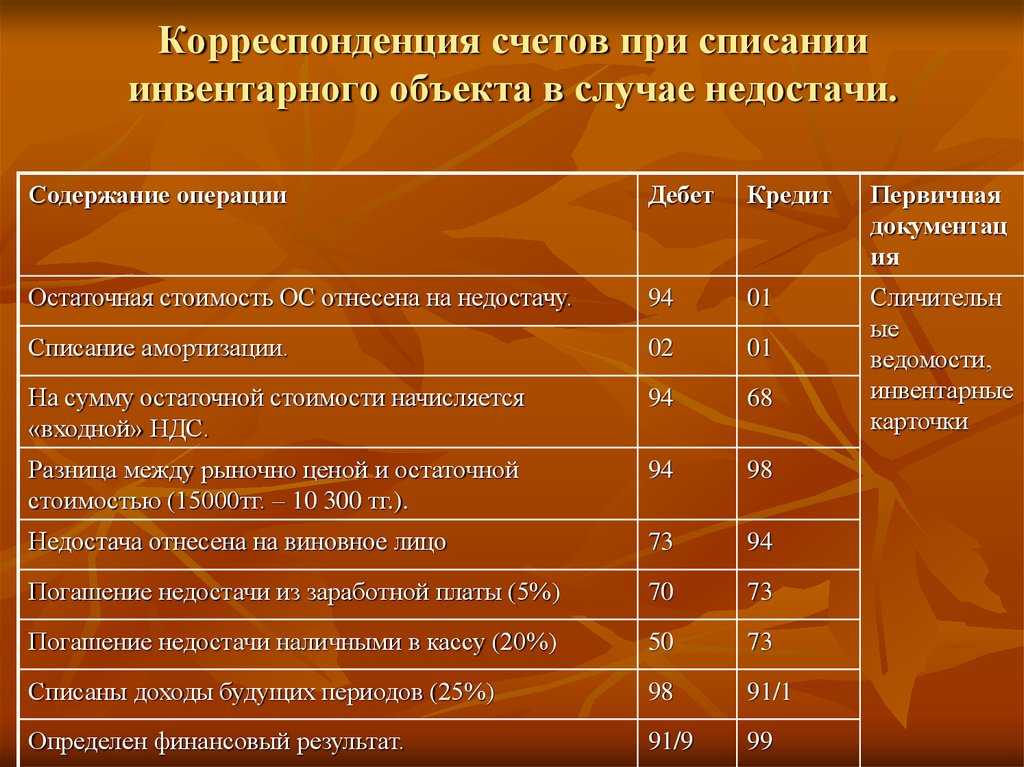

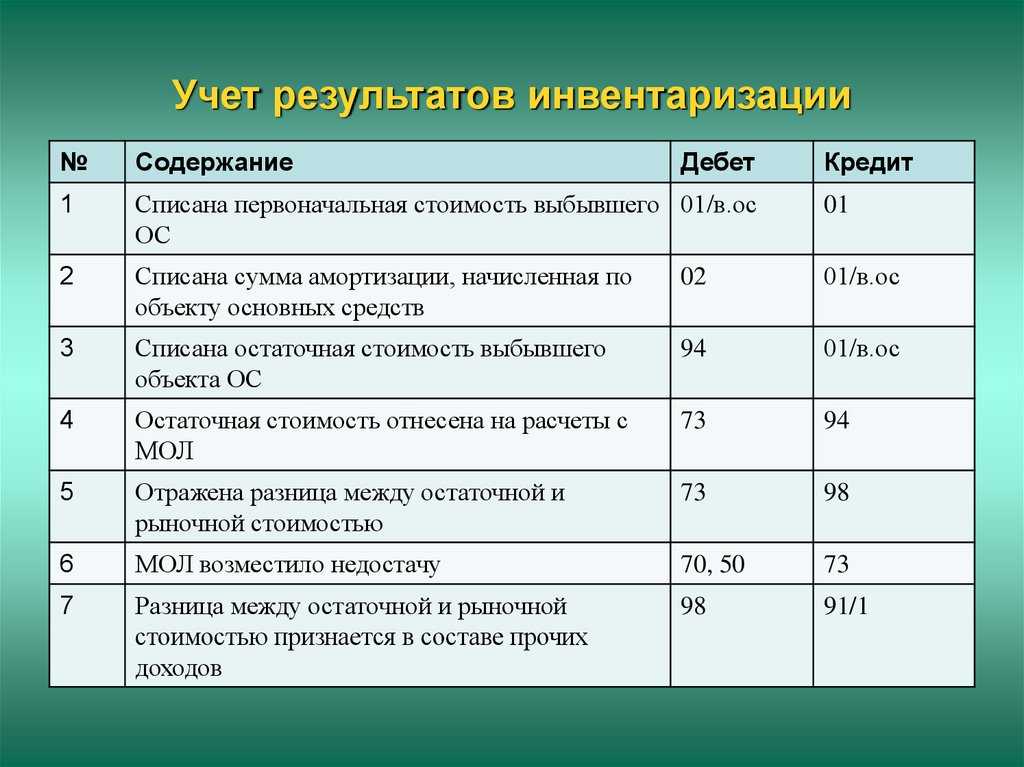

На 62 счете может возникнуть не погашенная дебиторская задолженность, которая в ряде случаев признается сомнительной, т.к. возможно не будет оплачена покупателем. Чтобы корректно отразить такую задолженность в балансе, каждая организация обязана создать резерв по сомнительным долгам.

Счета также имеют аналитику по субсчетам. Например, для счета 10 это будут счета 10.1 «Сырье и материалы», 10.2 «Покупные полуфабрикаты», 10.3 «Топливо» и т. д.

Как составить бухгалтерские проводки по хозяйственным операциям: основные принципы

Чтобы понять, как делать бухгалтерские проводки правильно в каждой хозоперации, нужно знать, какими бывают и как ведут себя в различных корреспонденциях счета бухгалтерского учета.

Счета бывают активными, пассивными и активно-пассивными. Одну проводку могут формировать два активных счета или два пассивных, по дебету может быть задействован активный, а по кредиту — пассивный счет или наоборот. Проводок в каждой организации составляется великое множество, и мы не сможем разобрать все их в рамках одной статьи, поэтому просто разъясним принципы формирования бухгалтерских записей с учетом того, какой счет задействован — активный, пассивный или активно-пассивный.

Проводки с активными счетами

На активных счетах отражаются активы организации, они имеют только дебетовое сальдо. При формировании проводки по дебету такого счета показывается поступление активов (например, товаров, материалов, внеоборотных активов, денежных средств и пр.), по кредиту — выбытие.

Например, счета 10 «Материалы» и 41 «Товары» — активные. Проводки, составляемые с их участием, могут быть такими:

Если в проводке участвуют два активных счета, то это может выглядеть следующим образом: Дт 51 «Расчетный счет» Кт 50 «Касса» — сдана наличная выручка на расчетный счет, т. е. количество денежных средств на счете в банке увеличилось, в кассе уменьшилось, а в целом для экономического субъекта осталось прежним.

Проводки с пассивными счетами

Пассивные счета регулируют источники имущества компании и имеют кредитовое сальдо. При создании проводок по дебету показывается уменьшение таких источников, по кредиту — их образование.

Покажем, как сформировать проводки с пассивными счетами. Например, счет 80 «Уставный капитал» — яркий пример пассивного счета, используемый, наверное, во всех коммерческих организациях для отражения собственных источников имущества:

Что касается привлеченных источников средств, рассмотрим процесс создания проводок с использованием счета 66 «Расчеты по краткосрочным кредитам и займам»:

Проводки с активно-пассивными счетами

К активно-пассивным относятся счета, сальдо которых может быть и дебетовым, и кредитовым. При формировании проводки учитываются характеристики счета для каждой конкретной операции. Примером активно-пассивных счетов выступают счета расчетов, например, счет 60 «Расчеты с поставщиками и подрядчиками», а также счета, с помощью которых выводится финансовый результат деятельности хозсубъекта: 90 «Продажи» и 91 «Прочие доходы и расходы» и пр. Зачастую все проводки формируются с обязательным применением субсчетов к этим счетам. Приведем примеры составления проводок со счетом 90:

Проводки бывают простые и сложные. Это будет зависеть от самой операции, которую они отражают:

Нужно помнить, что практически все проводки, отражающие хозяйственные операции, формируются на основании подтверждающих документов. Это могут быть документы от поставщиков, банковские выписки, документы на отгрузку, ведомости по начислению зарплаты, бухгалтерские справки и пр.

Приведенный список не исчерпывает всего объема первичных документов, применяемых в бухучете, и может быть расширен в зависимости от особенностей учета, осуществляемого в каждой конкретной организации.

Полный список первичных документов вы найдете в Справочнике от КонсультантПлюс. Получите бесплатно пробный доступ к системе и переходите к перечню.

Что такое бухгалтерская проводка

Бухгалтерская проводка — это способ записи информации о деятельности компании на счетах бухучета. В каждой проводке участвуют два счета и одна сумма.

Счета бухучета закреплены в Плане счетов — он содержит 99 балансовых и 11 забалансовых счетов. Этот план обязателен для всех коммерческих организаций, но у каждой из них есть свой рабочий план счетов, который она применяет. В него не обязательно включать все счета, перечисленные в Приказе Минфина, вы можете выбрать те, которыми сами будете пользоваться.

Бухгалтерские счета связаны друг с другом по дебету и кредиту, каждая операция учитывается по дебету одного счета и кредиту другого. Это называется принципом двойной записи.

Нераспределенная прибыль и дивиденды

Итак, бухгалтер формирует нераспределенную прибыль.

Проводка: Дт 99 Кт 84 (30 000 рублей).

Она означает, что:

- на «ситуационно-пассивном» (поскольку прибыль — пассив) счете 99 отражается факт уменьшения прибыли;

- на активно-пассивном счете 84 — увеличение нераспределенной прибыли за счет добавления той «обычной» прибыли, что у нас есть, — в размере 30 000 рублей.

Далее бухгалтер (при необходимости получив директиву от руководства) начисляет дивиденды за счет прибыли. Условимся, что их согласованная величина — 30 000 рублей.

Проводка: Дт 84 Кт 75 (30 000 рублей).

Она означает, что:

- нераспределенная прибыль уменьшается на счете 84 (на величину дивидендов);

- у фирмы появляется «долг» перед учредителями — по выплате дивидендов (счет 75).

После бухгалтер выплачивает дивиденды.

Проводка: Дт 75 Кт 51 (30 000 рублей).

Она означает, что:

- погашается «долг» перед учредителями за счет фактического перечисления дивидендов (счет 75);

- уменьшается сумма, имеющаяся на расчетном счете организации (счет 51).

Фактически это финальная проводка по выводу заработанных в бизнесе денежных средств. Далее — ожидаются обусловленные договорами дальнейшие поступления доходов и отгрузки товаров и появляется основание для воспроизведения рассмотренных нами проводок.

Понятие счета (что такое счет)

Создание компании с коммерческим направлением направлено на прибыль и ее получение. Разнообразные сделки, поглощения и разделения – все это позволяет получить приток финансов в компанию.

Создание организации подразумевает основание учетной структуры с четкой организацией и персоналом, в котором многие – специалисты своего дела. Они, работая на юр.лицо, обязаны вести максимально точно бухучет. В целом, каждый бухучет непрерывно документирует хоз.операции. Он включает в себя ряд функций:

- информационная;

- аналитическая;

- контрольная;

- “feedback”.

Такой учет раскрывает экономическое и финансовое положения компании внутренним лицам в виде руководства и менеджмента, а также внешним в лице различных органов.

Что такое бухгалтерский счет?

Начинающим бухгалтерам разобраться с составлением проводок без четкого понимания, что такое счет, очень сложно, поэтому лучше двигаться «от печки».

Бухгалтерский счет

– некая позиция в хозяйственном учете, необходимая для непрерывного отслеживания происходящего движения принадлежащего компании имущества, а также источников его образования. Осуществляется это путем использования метода двойной записи, когда одна операция отражается два раза – по дебету одного счета и по кредиту другого. Все счета, которые применяются в бухучете коммерческих компаний, систематизированы и сгруппированы в специальном документе – плане счетов.

Бухгалтерские счета подразделяют на три вида в зависимости от того, какой объект подлежит учету:

Активные

– предназначены для отображения в денежном выражении информации об имеющихся у организации хозяйственных средствах и ресурсах. Например, материалы (10), денежные средства в кассе (50), готовая продукция (43) и т.д. Начальное сальдо у активных счетов записывается только по дебету, конечное – аналогично. Операции, которые характеризуются увеличением средств компании, указываются по дебету счета. Если ресурсы уменьшаются, то запись идет в кредит.

Пассивные

– на них в денежном выражении учитываются состояние, движения и изменения источников, за счет которых были сформированы хозяйственные средства компании. Например, амортизация ОС (02), торговая наценка (42), уставный капитал (80) и т.д. Начальное и конечное сальдо могут быть только по кредиту. Записи, увеличивающие счет, идут в кредит, уменьшающие – в дебет.

Активно-пассивные

– коварные счета, играющие роль и пассивных, и активных

Важно понять, признак какого счета срабатывает в каждой конкретной ситуации. Начальное сальдо может записывать как по дебету, так и по кредиту; возможно дебетовое и кредитовое начальное сальдо одновременно

Например, активно-пассивный счет 76 «Расчеты с разными дебиторами и кредиторами». Если у компании существует дебиторская задолженность (то есть ей кто-то должен), то сумма пишется в дебет, а в случае кредиторской задолженности (фирма кому-то должна) – цифра отражается по кредиту.

Когда бухгалтеры были вынуждены вести расчеты без применения компьютера, счета рисовали в виде своеобразных табличек, которые в простонародье называют «самолетиками». Каждый счет имеет свою схему, выглядят они следующим образом.

Типовая схема активного счета

:

Типовая схема пассивного счета

:

Типовая схема активно-пассивного счета:

Второй шаг: выбор правильной формы записи

Одной из особенностей бухгалтерского учета является применение двойной записи. Это значит, что каждая операция должна быть записана дважды — в дебете и в кредите. Такое правило позволяет отслеживать движение средств и контролировать баланс счетов.

При составлении бухгалтерских проводок важно соблюдать принцип корреспонденции — каждой записи в дебете должна соответствовать запись в кредите. Таким образом, суммы в дебете и кредите должны быть равными

Чтобы правильно записывать проводки, бухгалтер должен знать, какие счета относятся к активу, пассиву и капиталу компании. В программе учета или в специальной шпаргалке для бухгалтера можно найти план счетов, который поможет определить, на какие счета нужно записывать операции.

Также важно обратить внимание на особенности каждой операции. Например, если компания хочет оплатить счет в банке, то проводки будут записываться на счета актива. Если компания собирает сборы от клиентов, проводки будут записываться на счета пассива

Если компания собирает сборы от клиентов, проводки будут записываться на счета пассива.

При составлении бухгалтерских проводок можно использовать подход «глядя на историю». Это значит, что бухгалтер может обратиться к предыдущим проводкам похожей операции и записать новую проводку, учитывая уже существующие записи. Такой подход позволяет избежать ошибок и сделать бухгалтерский учет более надежным и точным.

Давайте рассмотрим примеры проводок, чтобы лучше усвоить правила и особенности записи. На каждом примере мы будем учиться составлять правильные бухгалтерские проводки и разбирать особенности каждой операции.

Таким образом, второй шаг при составлении бухгалтерских проводок — выбор правильной формы записи. Это включает в себя применение двойной записи, соблюдение принципа корреспонденции, определение счетов, на которые будут записываться операции, и учет особенностей каждой операции.

Понятие счетов бухгалтерского учета

Что представляют собой счета бухучета по хозяйственным операциям?

Формирование бухгалтерских проводок с применением дебета и кредита предполагает внесение сведений о хозяйственных операциях в регистры бухучета с помощью специальных счетов.

Счет бухучета — это листок в «тетрадке», на котором группируются определенные хозяйственные операции. Перечень обязательных к применению российскими предприятиями счетов бухучета установлен Планом счетов, который введен в оборот приказом Минфина России от 31.10. 2000 № 94н.

Всего установленных законом счетов несколько десятков. По каждому в целях необходимой детализации схем бухгалтерских проводок могут открываться различные субсчета (условно говоря, столбики на листке).

Для составления общераспространенных проводок используется связка из 2 счетов — по одному отражается дебет, по другому — кредит. Немного по-другому применяются забалансовые счета (о них чуть позже).

Отметим, что при прописывании проводки в регистрах, кроме нее также указываются:

- сумма (уменьшения или увеличения имущественных прав либо иных связанных с ними показателей);

- реквизиты документа, на основании которого совершается хозяйственная операция (например, квитанции или счета-фактуры).

Счета бухучета разделяются на следующие разновидности:

- активные;

- пассивные;

- смешанные (активно-пассивные).

В проводке может присутствовать сочетание:

- активных и пассивных счетов;

- активных и активно-пассивных счетов;

- пассивных и активно-пассивных счетов;

- двух активно-пассивных счетов.

Рассмотрим их (и особенности забалансовых счетов как особого подвида счетов бухучета) подробнее.

Основные бухгалтерские проводки

Выделяется несколько базовых типов проводок бухгалтерского учета:

- Покупка активов. Зачисление наличных, увеличение счета при приобретении материалов, оборудования.

- Продажа товаров / услуг. Снижение счета активов (складские товары или готовая продукция), перечисление на баланс дебиторов при получении денег от покупателей.

- Заработная плата и иные начисления. Уменьшение счета денежных средств при выплате денег работникам, рост счета налогов, отчислений и социальных платежей.

- Проведение амортизации на долгосрочные инструменты.

- Займы и кредиты. Увеличение баланса денежных средств или долгосрочных обязательств при получении денег взаймы, а также уменьшение для долгосрочных обязательств при оплате долга или процентов.

- Налоги. Снижение баланса денег при уплате налоговых платежей: на прибыль, НДС и прочее.

- Дивиденды. Уменьшение счета денег при дивидендных платежах и его повышение при распределении дохода.

- Затраты и прибыль. Касается покупки или продажи товаров и услуг.

Выше приведены только примеры для формирования бухгалтерских проводок. Фактические отметки зависят от конкретных операций и особенностей организации.

Курс Главный бухгалтер

Особенности современного бухучета

Счетов учета много (номера от 01 до 99), но есть:

Что важно запомнить начинающему бухгалтеру

Бухгалтерская проводка (бухгалтерская запись) — это способ регистрации хозяйственных операций одновременно на двух разных, но экономически взаимосвязанных счетах бухгалтерского учета в равных суммах, в бумажном журнале или компьютерной базе данных.

Как составить проводку и не ошибиться

У каждого бухгалтера есть свой отработанный метод:

Для составления бухгалтерской проводки необходимо выполнить действия:

Можно сказать, что бухгалтерская проводка — это решение бухгалтера:

Виды счетов бухучета. Счета бывают активными, пассивными и активно-пассивными. Чтобы понять, какой счет перед вами, переходите на страницу вебинара « Учимся составлять и читать бухгалтерские проводки » и скачивайте полезный документ в разделе «Материалы».

Еще одно контрольное правило:

Какую информацию получает бухгалтер, глядя на бухгалтерскую проводку

Пример 1. Что можно сказать, глядя на эту проводку:

Пример 2

Т.е. каждая бухгалтерская проводка дает нам, бухгалтерам, информацию о свершившемся факте хозяйственной жизни организации. И понять, и прочитать эту операцию можем мы — бухгалтеры. Это как иностранный язык: знаешь — поймешь, не знаешь — не поймешь, хочешь понять — учись.

Узнавайте новое и работайте с удовольствием. И все у вас получится!

Примеры бухгалтерских записей

Пример корреспонденции двух счетов: выплачена заработная плата сотрудникам из кассы в размере 500 000 рублей. Отражается операция следующей проводкой: По дебету счета – 70 «Расчеты с персоналом по оплате труда», по Кредиту – 50 «Касса» ― 500 000 рублей.

Если проводки затрагивают более двух корреспондирующих счетов, их можно представить двумя способами. Может дебетоваться один счет и кредитоваться несколько. При этом общая сумма кредитуемых не отличается от суммы дебетуемого счета.

На счет предприятия зачислена выручка в размере 100 тыс. рублей и сумма от продажи оборудования – 50 тыс. рублей:

Дебет счета 51 «Расчетные счета» ― 150 тыс. рублей;

Кредит счета 90 «Продажи» ― 100 тыс. рублей;

Кредит счета 91 «Прочие доходы и расходы», в этом случае используется субсчет «Прочие доходы» ― 50 тыс. рублей.

Сложная проводка может быть представлена и в виде двух простых:

По дебету – 51 «Расчетные счета», по Кредиту ― 90 «Продажи» ―100 тыс. рублей;

Дебет 51 «Расчетные счета» Кредит 91 «Прочие доходы и расходы (субсчет «Прочие доходы»)» ― на сумму 50 тыс. рублей.

Рассмотрим еще один вариант, когда одновременно дебетуется несколько счетов и кредитуется один. В этом случае сумма дебетовых равна сумме кредитуемого.

В качестве примера:

Поступили материалы от контрагента в размере 50 тыс. рублей, а также устройство к установке на сумму 50 тыс. рублей. Сложная бухгалтерская проводка отражается следующим образом:

Дебет счета 10 «Материалы» ― 10 тыс. рублей;

Дебет счета 07 «Оборудование к установке» ― 50 тыс. рублей;

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» ― 60 тыс. рублей.

Сложная проводка может быть также представлена в виде двух простых:

По Дебету ― 10 «Материалы», по Кредиту счета 60 «Расчеты с поставщиками и подрядчиками» ― 10 тыс. рублей;

По Дебету счет 07 «Оборудование к установке» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» ― 50 тыс. рублей.

Сложные проводки существенно сокращают количество учетных записей, а это позволяет сократить время для выполнения функций – аналитических и учетных.

Как составить бухгалтерскую проводку

По желанию можно с легкостью составить бухгалтерскую проводку путем выполнения следующих шагов:

- Определите событие или операцию, которую хотите отразить в бухучете. Например, покупка товаров, получение выплат от клиента или перечисление зарплаты.

- Установите счета, которые будут задействованы. Каждая проводка должна иметь дебетовую и кредитовую стороны. Выберите счета в зависимости от характера операции и правил.

- Определите суммы, которые будут зачислены или списаны. Debit и Credit стороны проводки должны быть равными, чтобы обеспечить баланс.

- Запишите проводку, используя конкретные счета и суммы. Обычно они фиксируются в специальные журналы или в компьютерные программы.

- Проверьте проводку на соответствие правилам бухгалтерии и точность данных. Убедитесь, что Debit и Credit стороны равны, а счета и суммы указаны правильно.

- Проведите проводку, записав ее в учетную систему организации. Это может включать внесение в бухгалтерский журнал, ввод данных в компьютерную программу бухгалтерии или другие процедуры.

Составление бухроводок требует знания и понимания принципов бухучета и норм законодательства. При необходимости проконсультируйтесь с бухгалтером или финансовым специалистом, чтобы убедиться в правильности составления для конкретных операций предприятия.

Определение бухгалтерских записей

Бухгалтерская запись представляет собой метод регистрации хозяйственных операций на разных счетах. Суммы при этом равные. Через любой субъект хозяйственной деятельности каждый день проходит несколько платежей и торговых операций, в их числе:

- проведение расчетов с поставщиками;

- оплата налогов;

- перечисление средств за покупку устройств;

- обеспечение транспортировки товаров.

Бухгалтерские записи также можно назвать инструментом учета доходов и расходов. Отражается финансовая деятельность с помощью двойной записи:

- Дебет содержит информацию о доходах из различных источников;

- В Кредит вносят сведения о расходах, включая выплату заработной платы, расчеты с контрагентами.

Счета по кредиту и дебету взаимосвязаны. Они представлены в единой таблице, которая также известна как корреспондентский счет.

Все значения в ведомостях должны совпадать с информацией в первичных документах. Другими словами, операции, которые нашли отражение в журналах, в обязательном порядке подтверждаются соответствующей документацией.

Классификация счетов

Счета могут быть

- активные

- пассивные

- активно-пассивные

Активные счета представляют собой хозяйственные средства организации (счет 01-основные средства, счет 10-материалы, счет 50- денежные средства в кассе и другие счета). Забегая вперед, скажу, что активные счета всегда имеют дебетовый остаток, или другими словами, остаток со знаком плюс. Увеличение хозяйственных средств по активным счетам отражается по Дебету, а уменьшение — по Кредиту счета.

К пассивным счетам относятся счета учета источников образования этих хозяйственных средств. Например, такими источниками являются прибыль (счет 84), уставный капитал (счет 80), резервный капитал (счет 82) и другие. Пассивные счета всегда имеют кредитовый остаток. В отличие от активных счетов, увеличение средств по пассивному счету отражается по Кредиту, а уменьшение по Дебету.

Активно-пассивные счета — это счета с переменным сальдо (сальдо обозначает остаток), т. е. по таким счетам сальдо может быть как кредитовым, так и дебетовым. К активно-пассивным счетам относятся счета расчетов, например, расчеты с поставщиками (счет 60), расчеты с покупателями (счет 62) и т. д. Приведу примеры, когда сальдо по счету 60 может быть дебетовым, а когда кредитовым.

Например, организация заплатила аванс поставщику, а товар пока не получила. В этом случае сальдо по счету 60 будет дебетовым. А если наоборот, организация получила товар, но еще не оплатила его, сальдо по счету 60 будет кредитовым.

Дебетовый остаток по любым счетам учета расчетов называется дебиторской задолженностью

(т. е. контрагенты или ФЛ должны организации).

Кредитовый остаток по счетам учета расчетов называется кредиторской задолженностью

(т. е. организация должна своим контрагентам или работникам).

Можно ли составить проводки онлайн?

Сегодня многие интернет-сервисы заманивают начинающих бухгалтеров возможностью составить проводки онлайн – автоматически, бесплатно и в режиме реального времени. Конечно, воспользоваться предложением никто не запрещает, однако стоит понимать, что хозяйственные операции каждой конкретной компании обладают своими тонкостями и нюансами, поэтому легко получить в итоге некорректно сформированные бухгалтерские проводки. Логично, что человек, занимающийся бухучетом, должен назубок знать план счетов и ПБУ, а обладатели этой информации обычно не нуждаются в помощи при анализе хозяйственных операций.

Как составлять бухгалтерские проводки

Чтобы составить бухгалтерские проводки, которые будут верно отражать происходящие в организации события, нужно следовать правилам:

Хронологический порядок. Проводки нужно составлять четко в последовательности их совершения.

Систематизация. Все однородные операции должны отражаться по одинаковым счетам.

Документальная обоснованность. Бухгалтерские проводки можно составлять только на основе первичных документов.

Денежное выражение. Проводки составляются только в денежном выражении.

Шаг 1. Определите, какие счета используете для операции. Для этого обратитесь к рабочему плану счетов. Выбрать нужный счет несложно — их названия четко поясняют, для учета каких операций они предназначены. Например, счет 60 «Расчеты с поставщиками» или счет 10 «Материалы».

Шаг 2. Расставьте счета в дебет и кредит. Для этого нужно четко помнить, что все счета делятся на активные, пассивные и активно-пассивные. Активные счета увеличиваются по дебету, а пассивные по кредиту. Активно-пассивные счета самые сложные — они растут по дебету или кредиту в зависимости от отражаемой операции.

Шаг 3. Составьте проводку по принципу двойной записи.

Теперь давайте разберем этот процесс на примере

Пример: ООО «Розетка» закупило комплект проводов стоимостью 42 000 рублей. Как составить проводку?

Проанализируем операцию: мы получили материалы от поставщика, значит на складе их стало больше, а поставщику мы теперь должны отдать деньги за покупку.

Шаг 1. Провода — это материалы, которые нам нужны для выполнения работ, значит их мы учитываем по счету 10 «Материалы». Все операции с поставщиками учитываются по счету 60 «Расчеты с поставщиками».

Для проводки нам понадобятся счета 10 и 60.

Шаг 2. Материалы — это наши активы, а значит поступление материалов увеличивает количество наших активов. Счет 10 — активный, поэтому увеличивается по дебету.

Долг перед поставщиком формирует кредиторскую задолженность. Ее появление означает, что пассив увеличился Счет 60 — активно-пассивный, но в данном случае он увеличится по кредиту.

Шаг 3. Составим проводку по принципу двойной записи

Пример 1

Получены в кассу организации денежные средства в размере 5 000 рублей снятые с расчетного счета в банке.

Составить бухгалтерские проводки нам поможет информация о том, что счета 50 (касса) и 51 (расчетный счет) активные. Следовательно, увеличение денежных средств кассы отражается по дебету, а уменьшение денежных средств на расчетном счете по кредиту.

Дебет 50 Кредит 51 5000 рублей — Оприходованы в кассу наличные денежные средства.

Кроме того, что счета бывают активные, пассивные и активно-пассивные, они могут быть также

- синтетические

- аналитические

- иметь субсчета

В Плане счетов указаны синтетические счета (например, счет 10) и субсчета (например, счет 10 субсчет 1 -Сырьё и материалы, или субсчет 5-запасные части). Аналитические (т. е. более детализированные) счета в каждой организации свои.

Попробуем на следующем примере составить бухгалтерские проводки с использованием субсчетов.

Что такое бухгалтерский баланс

Способ группировки финансовых показателей активов и пассивов предприятия для отображения его финансового состояния на определенную дату называется бухгалтерским балансом.

Баланс как основной источник информации для анализа финансовой и хозяйственной деятельности предприятия имеет в своем составе две части — актив и пассив:

- В актив входит имущество; денежные средства; дебиторская задолженность.

- Пассивом называют совокупность всех обязательств предприятия и источников формирования его средств.

В зависимости от организационно-правовой формы организации, балансы могут иметь различные виды. Для внутренних целей организация может принимать собственные формы отражения сведений. Для отчетности в государственные органы — например, в ФНС — обязательны к использованию законодательно утвержденные формы отчетности и форматы передачи данных.

Забалансовые счета

Организации могут в своей деятельности использовать средства, которые им не принадлежат (арендованные основные средства, товары, принятые на комиссию и т.д.). Может быть и обратная ситуация: средства организации, принадлежащие ей по праву собственности, передаются на сторону (в переработку, в качестве обеспечения обязательств и платежей и т.д.). Для отражения в учете этих средств и для контроля за ними применяются забалансовые счета, которые получили свое название из-за того, что они в итоги баланса не включаются и отражаются за балансом.

Забалансовый счёт — счёт, предназначенный для обобщения информации о наличии и движении ценностей, не принадлежащих хозяйствующему субъекту, но временно находящихся в его пользовании или распоряжении, а также для контроля за отдельными хозяйственными операциями

На забалансовых счетах также учитываются резервные фонды денежных билетов и монеты, бланки строгой отчетности, чековые и квитанционные книжки, аккредитивы к оплате и т.д.

Забалансовые счета, определенные в Плане счетов, утвержденном приказом Минфина РФ № 94н, имеют трехзначный цифровой код (от 001 до 011). В дополнении к этим счетам, в план счетов, используемый в «1С:Бухгалтерии 8» (ред. 3.0), добавлена группа забалансовых счетов, которые имеют буквенный или буквенно-цифровой код (рис. 5). Признак забалансового счета установлен в колонке Заб.

Эти дополнительные забалансовые счета обеспечивают аналитический учет следующих объектов:

- товаров в разрезе данных ГТД;

- материальных ценностей, списанных в бухгалтерском и налоговом учете, но фактически находящихся в эксплуатации и числящихся за материально-ответственными лицами;

- использованной амортизационной премии в разрезе каждого основного средства;

- доходов и расходов, не учитываемых в целях налогообложения по налогу на прибыль;

- розничной выручки при совмещении различных систем налогообложения, а также при использовании наличных и безналичных расчетов;

- расчетов с покупателями при совмещении УСН с другими системами налогообложения.

Рис. 5. Забалансовые счета в «1С:Бухгалтерии 8» (ред. 3.0)

Для ввода начальных остатков в программе предназначен активно-пассивный вспомогательный счет 000.