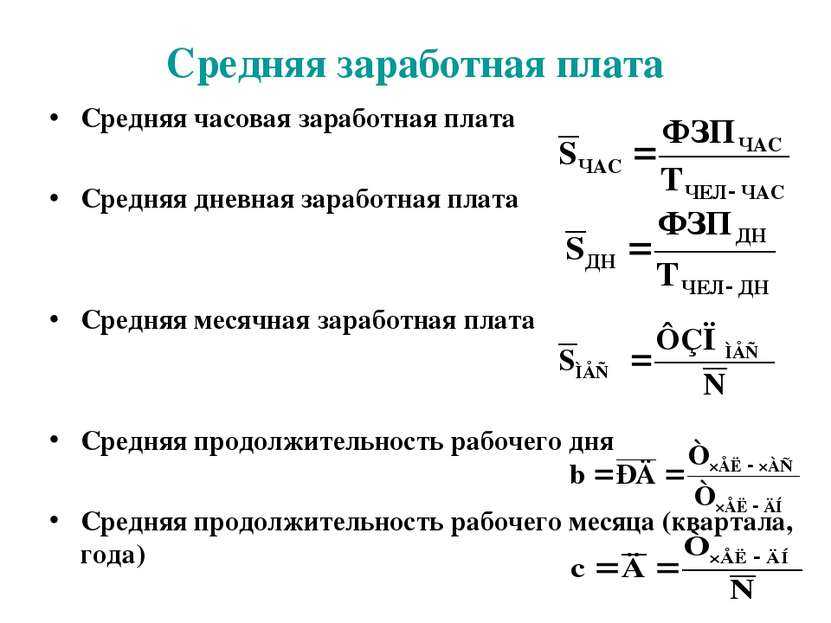

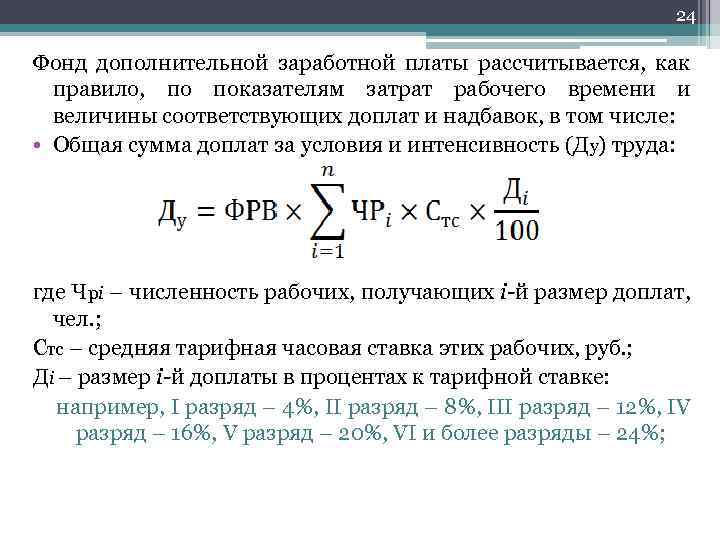

Как рассчитать годовой

Исходя из особенностей предназначения ФОТ, перед расчетом нужно знать следующую информацию:

| Расчетные ведомости зарплаты | Которые отображают заработную плату за прошедший год |

| Табели учета рабочего времени, | По которым будет видно количество отработанных часов. Обязанность заполнять их лежит на ответственном лице, причем она обязательно должна указываться в инструкции для должности |

| Штатное расписание | Где оговорены тарифные ставки, все оклады и список действующих сотрудников организации |

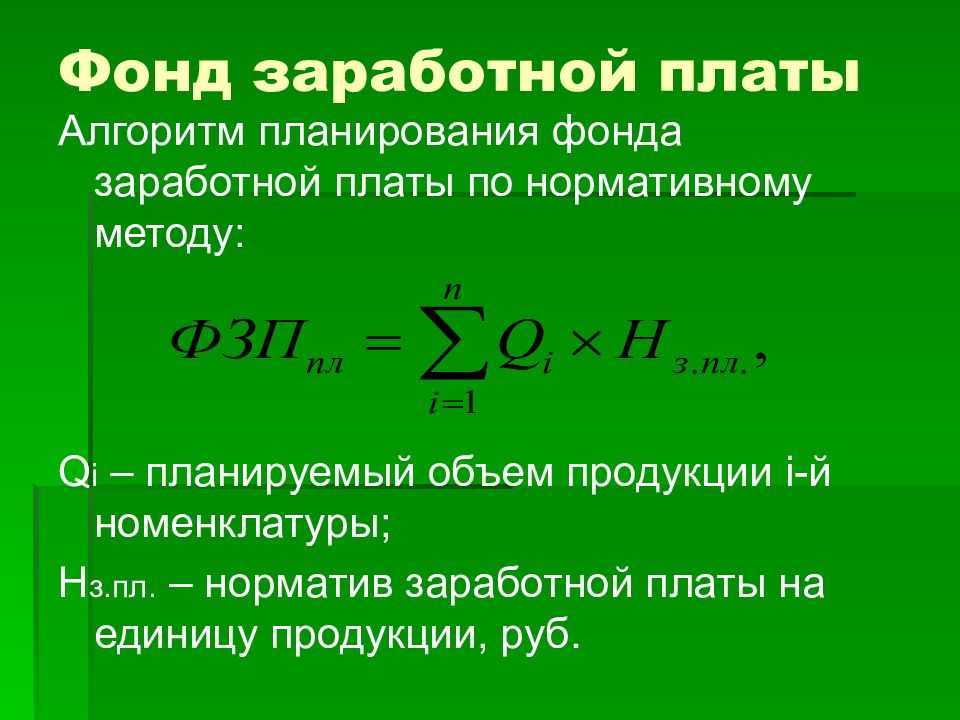

Найти ФОТ можно по формуле:

СЗ*СЧ*12,

где:

| СЗ | Это среднемесячная заработная плата сотрудников |

| СЧ | Это среднесписочная численность |

Зарплату в среднем показателе можно получить, если ФЗП, который входит в состав ФОТ, разделить на 12.

А вот среднесписочную численность вполне реально найти, если количество работников за каждый день месяца будет сложено, после чего разделить на количество календарных дней.

Годовую численность после этого достаточно просто получить, если сложить все числа и разделить на 12.

К примеру, среднемесячная заработная плата находится на уровне 354 000 рублей, и это уже с надбавками и доплатами, а за год среднесписочная численность достигла 10 человек.

Воспользовавшись формулой можно увидеть, что 354*10*12 = 42 480 тыс. рублей, именно эта сумма и будет ФОТ.

Справка о ежемесячном ФОТ

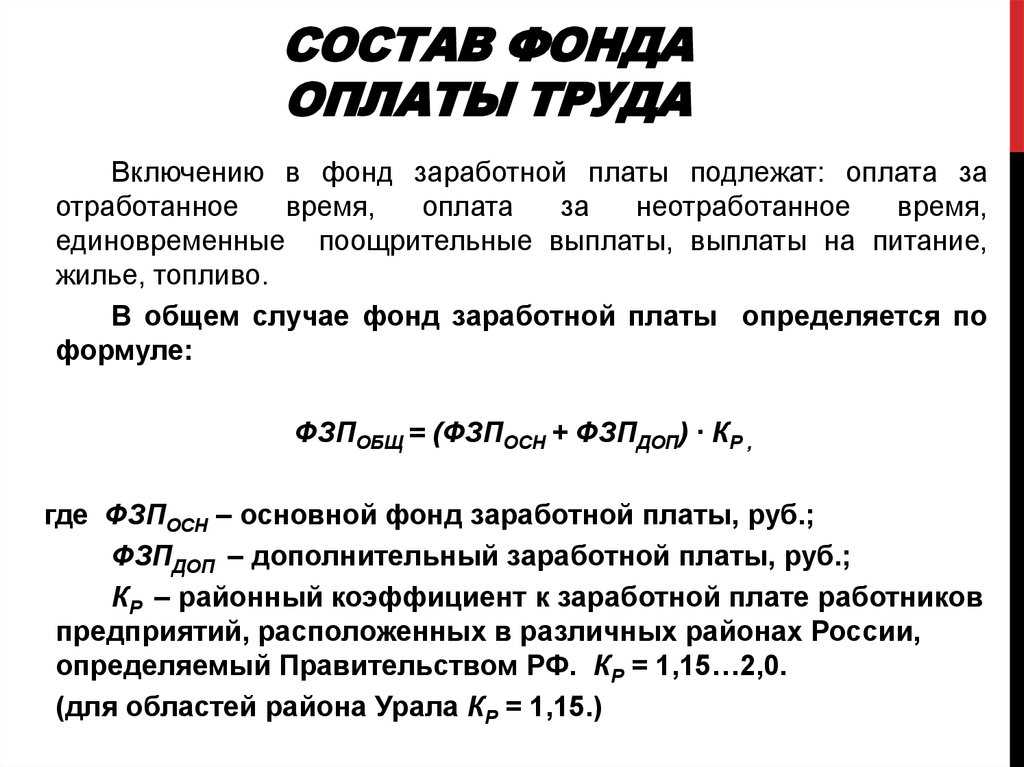

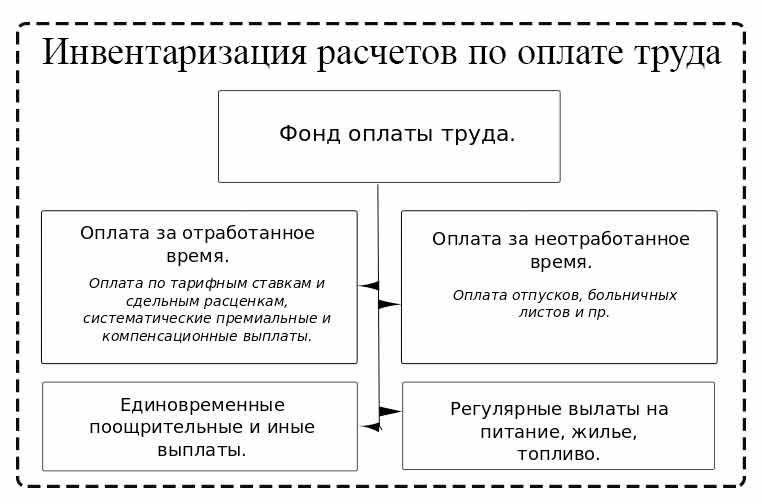

Состав

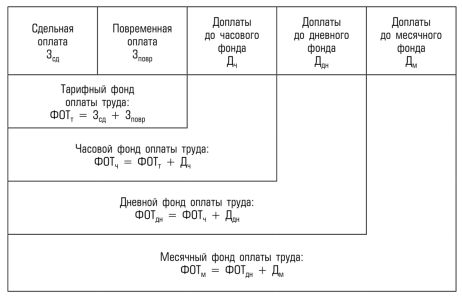

Вот, из чего состоит фонд заработной платы – из 2 больших блоков. Первый большой блок – это оплата за то время, которое отработали работники. В нее входят:

- Зарплата по тарифным сеткам и окладам.

- То, что начисляется по сдельной расценке или как процент от определенной выручки.

- Совокупная стоимость товаров, которые выдаются в качестве натурального типа оплаты.

- Премиальный фонд зарплаты, независимо от того, регулярный он или разовый.

- Выплаты в виде стимулирующих или определенные типы надбавок к тарифной сетке и окладам.

- Выплаты в виде дополнительных сумм за стаж, за уровень образования, за выслугу для служащих и военнослужащих.

- Компенсации за ненормированный рабочий день или отягощенные условия труда.

- Фиксированные ставки сверх тарифа за вредные и тяжелые условия труда, а также за работу в ночное время суток.

- Оплата за работу в выходные дни и праздники.

- За выполнение сверхурочной работы.

- Доплата тем категориям работников, которые заняты на подземных работах, например, рудниках и шахтах.

- Оплату работников, которые находятся на совместительстве.

Категория за неотработанное время включает в себя:

- Отпуски.

- Дополнительные отпуска.

- Льготные часы для подростков.

- Учебные отпуска для учащихся в вузах и колледжах.

- За процесс обучения.

- За привлечение к государственным или общественным обязанностям при возникновении таких условий и прочее.

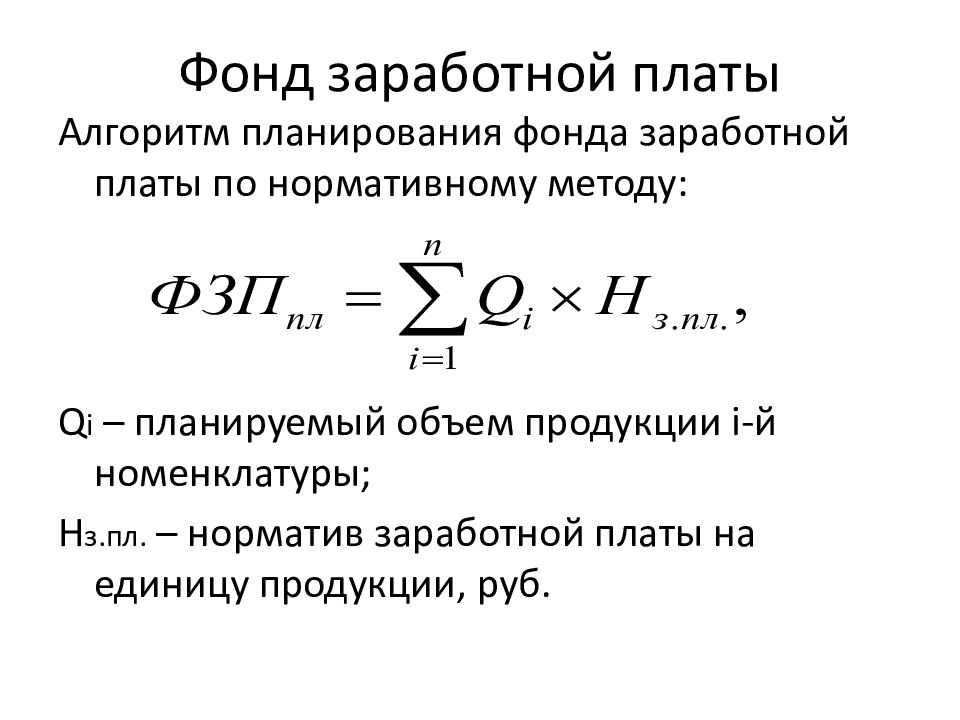

Порядок расчета

Как же правильно рассчитать ФОТ, чтобы не было ошибок, которые могут снизить интерес к работе у штата сотрудников? От определения суммы запаса на выплату зарплаты и поощрений во многом будет зависеть и успех работы в планировании на перспективу всех расходов на финансирование работников.

Проводить расчеты можно разными методами:

- Приблизительный – в связи с запланированным объемом производства;

- Более точный вариант расчета – рассчитать предполагаемую зарплату каждого рабочего, занятого в производстве.

Для определения ФОТ можно использовать часовую тарифную ставку и эффективный баланс рабочего времени.

Ʃфот =Рn * Vn,где Рn — единичная сдельная расценка одной операции или изделия в объеме производственной программы;Vn — объем продукции n-го вида.

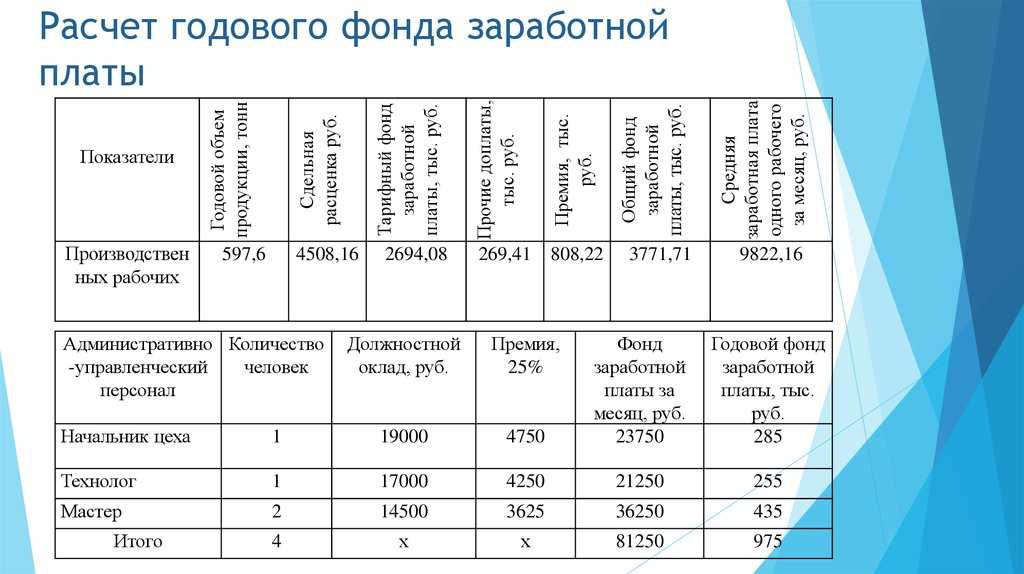

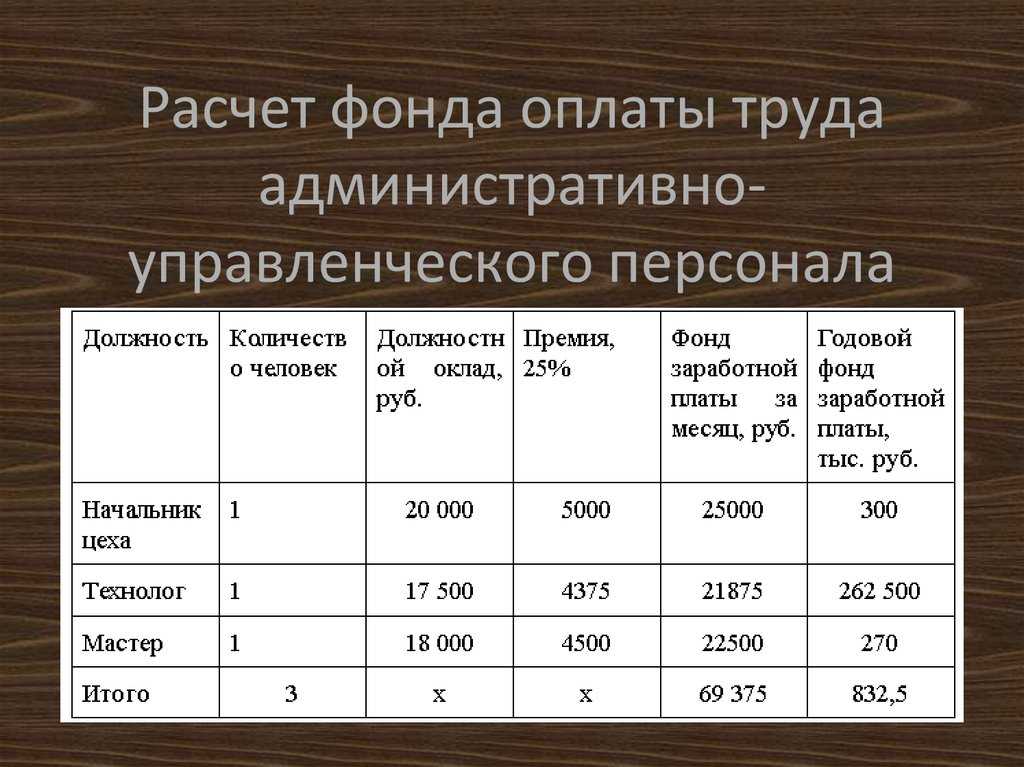

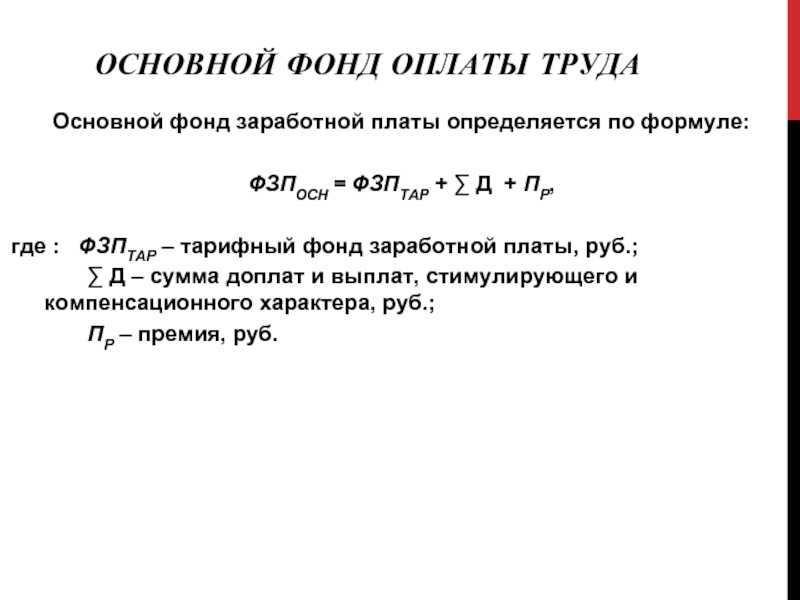

Средний за год размер ФОТ для управленцев, ИТР и служащих определяется по размерам их окладов путем умножения месячного заработка каждой группы работников на их количество и на 12 (число месяцев).

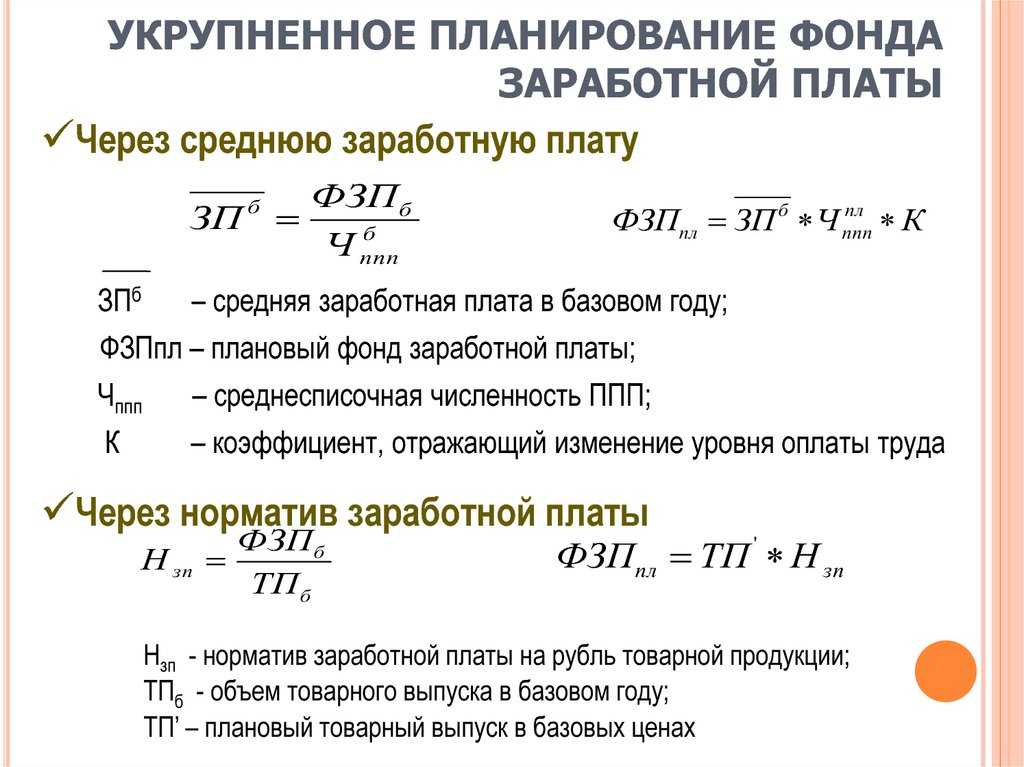

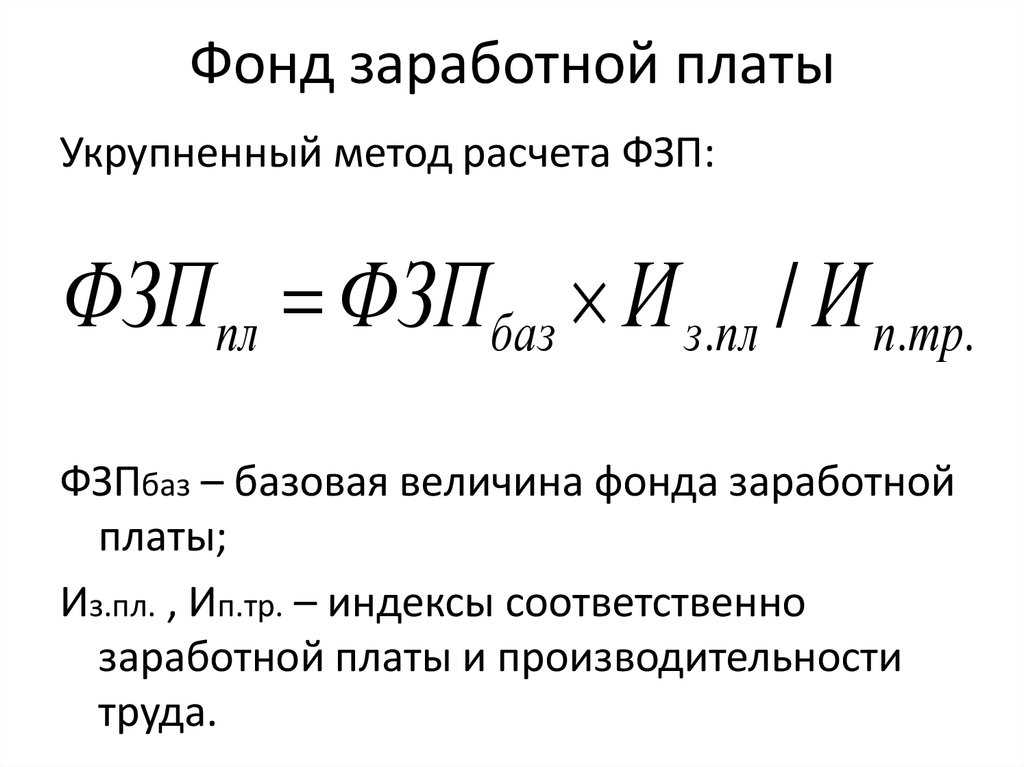

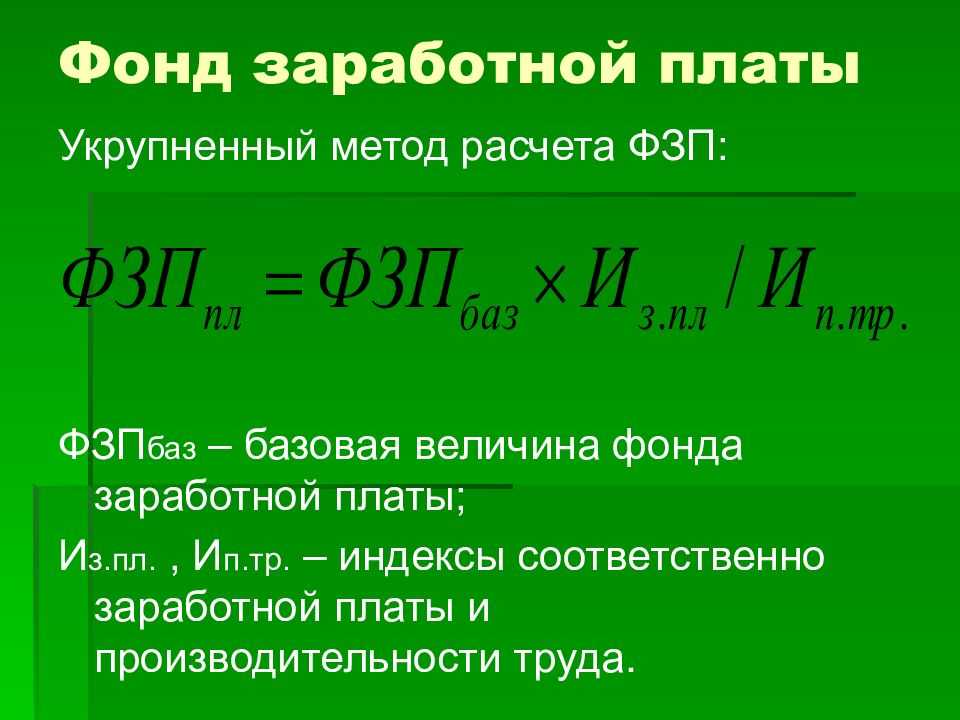

Как бизнесу планировать фонд оплаты труда

Чтобы планировать ФОТ, нужно в целом внедрить планирование в бизнес: на уровне продаж, выручки и прибыли, производства, найма, маркетинга и так далее. А затем добиться точности планирования хотя бы в 80% — это большая и сложная задача, но увы, без нее никуда.

Общее планирование поможет спланировать и ФОТ. К примеру, от плана продаж будет зависеть сумма премий и бонусов, которые бизнес выплатит сотрудникам.

Пример: представим компанию «Утки-ежики». В ней в среднем работают 30 человек на окладе — рассчитать вот это среднесписочное количество сотрудников поможет кадровик или бухгалтер. Средний оклад — 55 000 ₽.

Еще есть 10 человек из отдела продаж — они получают оклад в 30 000 ₽ + бонусы с продаж. Бонусы — 5% от выручки.

Спланируем сначала оклады:

30 человек на окладе в 55 000 ₽ — это 19,8 млн ₽ в год;

10 человек из отдела продаж на окладе в 30 000 ₽ — это 3,6 млн ₽ в год.

Итого: 23,4 млн ₽ в год — это оклады. А вот чтобы спланировать бонусную часть, нужен… бу-дум-с… план! К примеру, если «Утки-ежики» поставят план по продажам в 10 млн ₽ каждый месяц, то на бонусы нужно будет заложить:

(10 млн ₽ * 12 / 100) * 5% = 6 млн ₽ в год.

Всё вместе:

23,4 млн ₽ в год — это оклады;

6 млн ₽ в год — бонусы при 100%-ном выполнении плана продаж.

На бонусы и премии нужно закладывать такую сумму, которую придется выплатить при достижении максимальных KPI. Эти деньги просто должны быть, иначе может случиться неприятная история, когда сотрудник KPI достиг, а премию ему платить не из чего.

Пригодится, если решили навести порядок в зарплатах (и вообще)

Что такое смета ФОТ?

Основное назначение сметы ФОТ – планомерное использование «зарплатных» средств. Обычно расчеты составляются на год с разбивкой по кварталам или месяцам. Из сметы должно быть видно, по каким направлениям расходуются средства, а также величины компонентов ФОТ.

Отдельно производится разбивка «зарплатных» расходов по категориям работников (администрация, основной производственный персонал и т. д.). Это позволяет осуществлять контроль над использованием средств и использовать необходимую «зарплатную» информацию для целей внутреннего планирования.

Смета может составляться не только по основным элементам ФЗП, но и по выплатам, носящим социальный характер и прочим.

Смета ФОТ – элемент планирования, характерный в большей степени для крупных предприятий, имеющих в штате специалистов соответствующего уровня и квалификации и сохраняющих подходы к планированию со времен плановой (социалистической) экономики. В современных коммерческих структурах этот документ менее распространен или имеет иное название. О процессе планирования поговорим в следующем разделе.

Что относится к компенсационным выплатам?

Компенсационные и стимулирующие выплаты.

Включает в себя: доплату за сверхурочную работу; доплату за работу в выходные и нерабочие праздничные дни; доплату за работу в ночное время (с 22.00 до 06.00);

Согласно БСЭ компенсационные выплаты — это выплаты с целью возмещения расходов работника при выполнении своих трудовых функций. Виды компенсационных выплат . Компенсационные выплаты: выплаты в связи со служебными командировками (суточные, расходы на проезд, оплата жилья); единовременные пособия (подъемные при переводе на работу в другую местность, оплата спецодежды, если работник приобрёл её за свой счёт).

Инструкция по расчету различных видов фондов

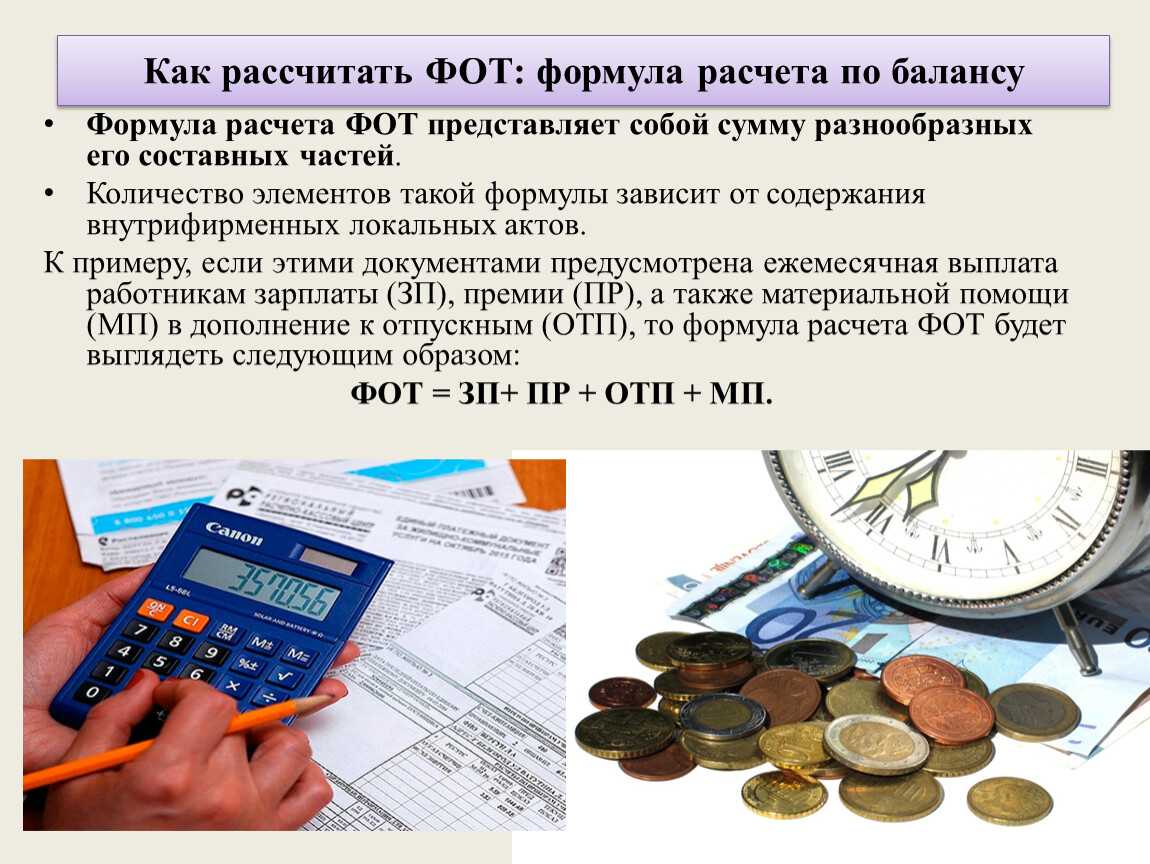

Чтобы мгновенно произвести расчет ресурса ФОТ, в первую очередь, необходимо определиться с временным промежутком. Чаще всего учитываются данные за год. Суммы, которые были выплачены сотрудникам в виде постоянных отчислений, складывают

Важно не учитывать временные затраты, а также одноразовые расходы. Это помогает исключить учет непредвиденных платежей, вроде материальной помощи, незапланированного премирования. Затем проводится изучение показателей из табелей отчетности

Нужно вычислить время, которое было отработано служащими за весь выбранный период

Затем проводится изучение показателей из табелей отчетности. Нужно вычислить время, которое было отработано служащими за весь выбранный период

Важно, чтобы в организации был ответственный за ведение табеля и постоянно вписывал туда количество часов

Потом рассчитывается среднесписочная численность сотрудников. Чтобы это сделать, нужно отдельно, для каждого месяца произвести расчет по следующей формуле: количество работавшего персонала за каждый день складывают и делят на 30. После того, как все рассчитано по месяцам, необходимо сложить показатели и поделить на 12. Это и будет среднесписочная численность сотрудников на предприятии за год.

Бывает так, что нужно произвести расчет месячного ФОТ, а не годового. Тогда сумму всех выплат за год делят на 12. А затем количество дней, которое отработали сотрудники, также делят на 12. Потом делят среднемесячный заработок всех сотрудников в штате на 30, а результат на количество работников, которое было занято за месяц.

Примерно таким же образом можно рассчитать дневной актив. Небольшой нюанс заключается в том, что нужно произвести дополнительное деление на 30, чтобы получить средний дневной показатель

При этом неважно, за какой период идет расчет (30 – стандартное число для деления, неважно, рассчитывают фонд за месяц с другим числом дней или нет)

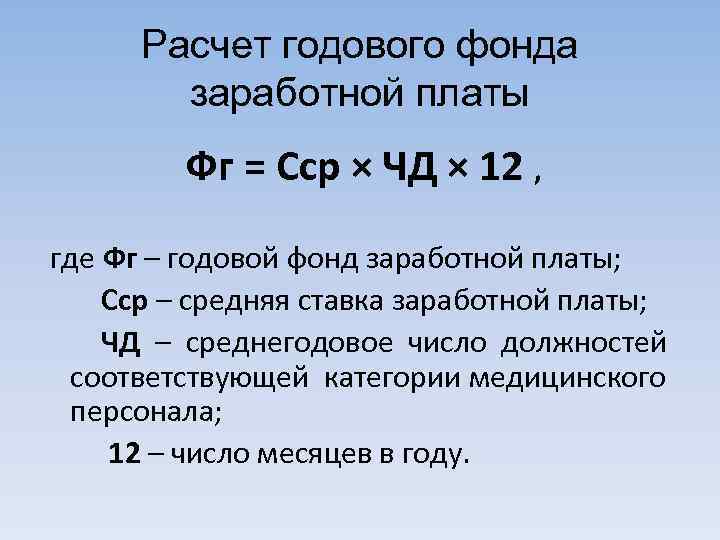

Как рассчитать годовой ФОТ?

Чтобы его вычислить, нужно иметь:

- Расчётные ведомости заработной платы за год. В этих документах указаны все суммы начисленных выплат работникам.

- Табели учёта рабочего времени. С их помощью можно определить количество отработанных часов. Заполняется каждый месяц ответственным лицом, данная обязанность должна быть указана в должностной инструкции.

- Штатное расписание. В нём указаны тарифные ставки, оклады, а также списочный состав сотрудников организации.

Обязательной формулы для вычисления годовой суммы не существует, но подсчитать показатель можно двумя методами.

ФОТ = СЗ*СЧ*12, где

- ФОТ — фонд оплаты труда;

- СЗ — среднемесячная зарплата;

- СЧ — среднесписочная численность сотрудников.

Среднюю заработную плату можно получить, если сумму всех начислений и выплат, входящих в состав ФОТ, разделить на 12.

Среднюю заработную плату можно получить, если сумму всех начислений и выплат, входящих в состав ФОТ, разделить на 12.

Среднесписочную численность сотрудников можно вычислить, сложив количество работников за каждый день месяца и разделив на календарные дни. Для годового показателя необходимо повторить действия для периода с января по декабрь, все полученные числа сложить и разделить на 12.

Пример расчёта. Допустим, среднемесячная зарплата — 354 тыс. руб., включая надбавки и доплаты. Пусть вычисления показали, что годовая среднесписочная численность работников — 10 человек.

ФОТ = 354*10*12 = 42 480 тыс. руб.

ФОТ = (ЗП + НД)*РК, где

- ЗП — зарплата за год;

- НД — надбавки, доплаты;

- РК — установленный районный коэффициент для организаций, работающих в условиях Крайнего Сервера и приравненных к нему территориях.

Пример расчёта. Допустим, компания расположена в Магаданской области. Заработная плата за год составила 20 млн руб., надбавки — 4988,3 тыс. руб. Коэффициент для территории — 1,7.

ФОТ = (20 000 + 4988,3)*1,7 = 42 480 тыс. руб.

О том, как рассчитать среднесписочную численность работников за год, читайте в этой статье.

Как осуществляется расчет заработной платы на предприятии — смотрите .

Фонд оплаты труда в «1С:ЗУП»

Для того чтобы понять основы работы с бюджетированием в «1С:ЗУП», необходимо прийти к общему пониманию

терминов.

Фонд оплаты труда – это совокупность всех расходов предприятия или организации на персонал, кроме тех, что

связаны непосредственно с рабочими процессами. В частности, обеспечение специальной экипировкой или

оборудование рабочего места в ФОТ не входят. В ФОТ включаются начисления, обозначенные как обязательные в ТК

РФ, коллективном договоре и иных документах.

Таким образом, мы приходим к пониманию, что большую часть этих расходов будет составлять зарплатный фонд. К

сожалению, нет четкой формулы, какие начисления включать в ФОТ. Но по логике наших расчетов мы понимаем, что

это расходы, учитываемые на 70 счете – «Расчеты с персоналом» и 69 счет – «Налоги и взносы».

Расчеты с персоналом условно можно поделить на постоянные и периодические. Постоянные начисления можно взять

из файла «Штатная расстановка»: там вы найдете ежемесячные начисления сотрудникам при полностью отработанном

времени.

Периодические расчеты включают различные компенсирующие, мотивирующие и прочие выплаты. Такие как:

- премии не систематического характера;

- отпускные по всем видам отпусков;

- бонусы и комиссионные;

- оплаты дней командировки;

- пособия по временной нетрудоспособности в части, которую выплачивает работодатель за счет собственных

средств; - оплаты простоев;

- доплаты за совместительство, работу в ночные часы, выходные и праздники, сверхурочную

работу; - выплаты за труд в опасных и вредных условиях;

- компенсации (например, за питание, проезд к месту работы, мобильную связь, расходы

на проживание); - выходное пособие и т. д.

Состав ФОТ законодательно не урегулирован, поэтому на разных предприятиях он может отличаться и зависит от

того, какие выплаты предусмотрены локальными нормативными актами конкретной компании.

По этой причине нет общей формулы расчета для всех предприятий. Ведь эти начисления зависят от ряда внешних

случайных факторов. Поэтому и учесть их в расчетах можно только приблизительно, исходя из анализа данных

прошлых лет.

Обычно в ФОТ не включают следующие выплаты:

- разовые премии (например, к юбилею, по стажу работы на предприятии или иным аналогичным

событиям); - материальную помощь, предоставленную отдельным работникам по семейным

обстоятельствам; - компенсацию путевок, расходов на лечение;

- пособия, которые выплачиваются за счет средств внебюджетных фондов.

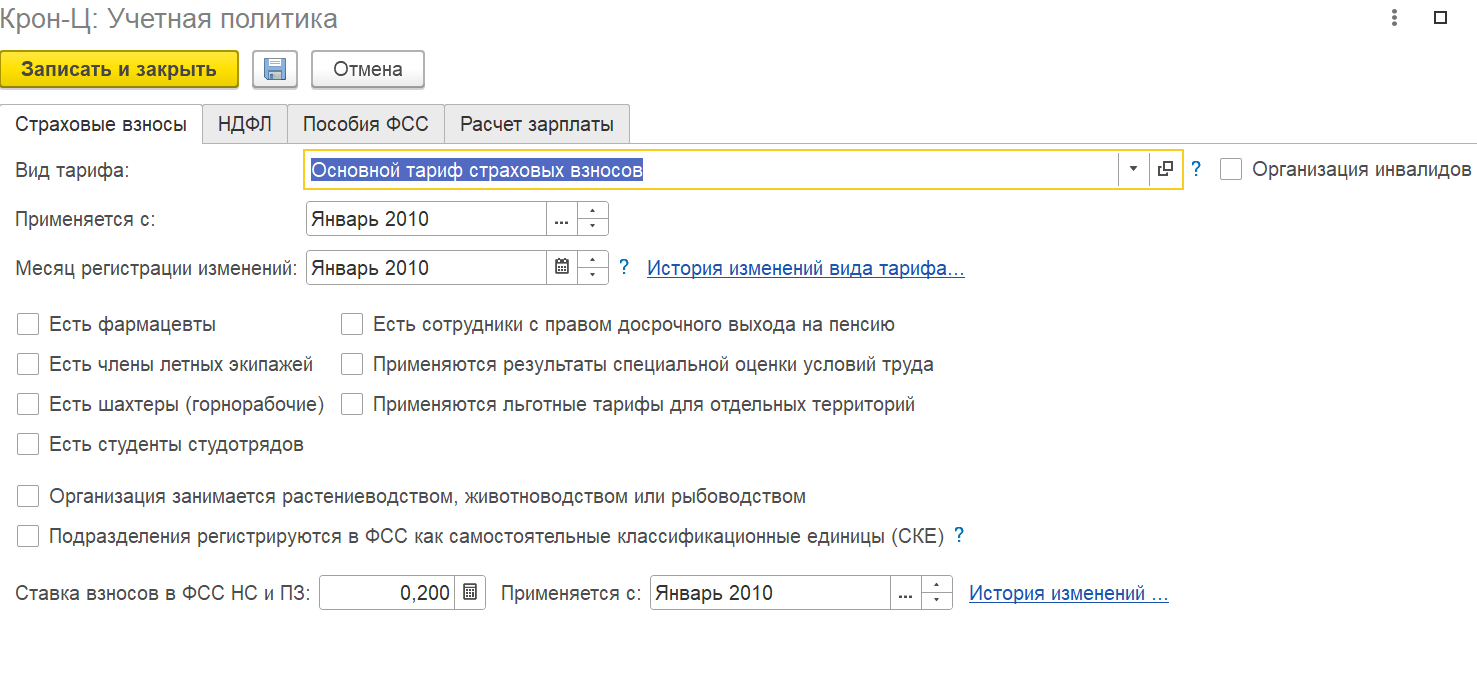

Далее рассчитать сумму взносов на зарплатный фонд в достаточно просто: размер взносов берем из учетной

политики организации в настройке программы «1С» и умножаем на зарплатный фонд (рис.1,2).

Рис.1. Вкладка «Учетная политика» в «1С:ЗУП»

Рис.1. Вкладка «Учетная политика» в «1С:ЗУП»

Рис.2. Зарплатный фонд в программе «1С:Зарплата и управление персоналом»

Рис.2. Зарплатный фонд в программе «1С:Зарплата и управление персоналом»

Для чего нужно рассчитывать ФОТ работников предприятия?

Как анализировать ФОТ: три способа

НДС

Казалось бы – при чем тут НДС? Ведь базой по этому налогу является добавленная стоимость, а вовсе не ФОТ. Но не будем торопиться…

Предположим, бизнесмен работает «в ноль», т.е. выручка (В) соответствует затратам (З). НДС в общем случае начисляется на весь полученный доход. А «входной» налог берется к вычету только с приобретенных товаров, услуг и т.п. по которым поставщики выписали счета-фактуры.

Но ведь себестоимость состоит не только из «внешних» закупок, она включает в себя ФОТ и начисленные с него взносы. Естественно, никаких счетов-фактур на зарплату не выписывается, поэтому получается, что облагаемая база по НДС формируется именно за счет ФОТ и начислений на него.

З = П + ФОТ х 1,3, где

П – стоимость приобретенных у поставщиков товаров (услуг), облагаемых НДС

НДС = В х 20% – П х 20%

Т.к. В = З, то

НДС = (П + ФОТ х 1,3) х 20% — П х 20%

НДС = ФОТ х 1,3 х 20% = ФОТ х 26%

Получается, что НДС можно тоже считать налогом с ФОТ, причем в данном случае его «ставка» равна 26%.

Анализ использования

Расчет

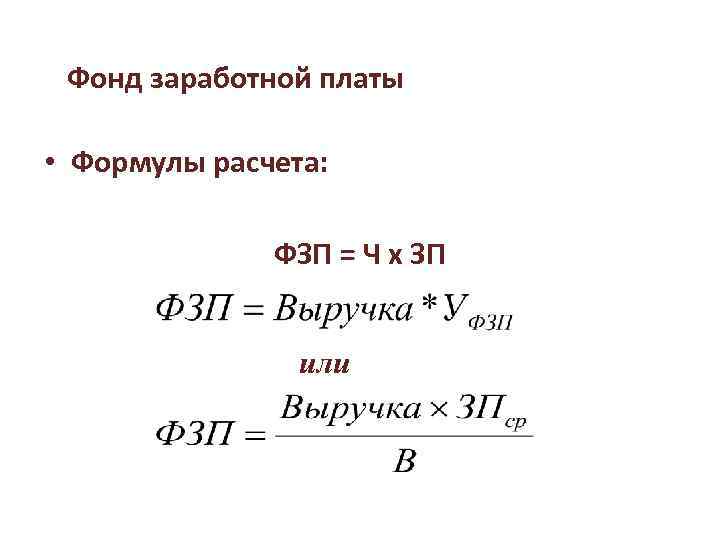

Что такое ФЗП

Этот показатель будет отличаться от ФОТ. Главное отличие — в фонд заработной платы входят финансовые и натуральные отчисления, которые получил человек в учетном периоде (без учета доплат, бонусов, компенсаций).

Структура

В состав входят следующие характеристики: базовый оклад сотрудника, натуральная продукция (если она выплачивалась для компенсации оклада), некоторые категории доплат (по переработкам, компенсация за стаж, труд в неблагоприятных условиях).

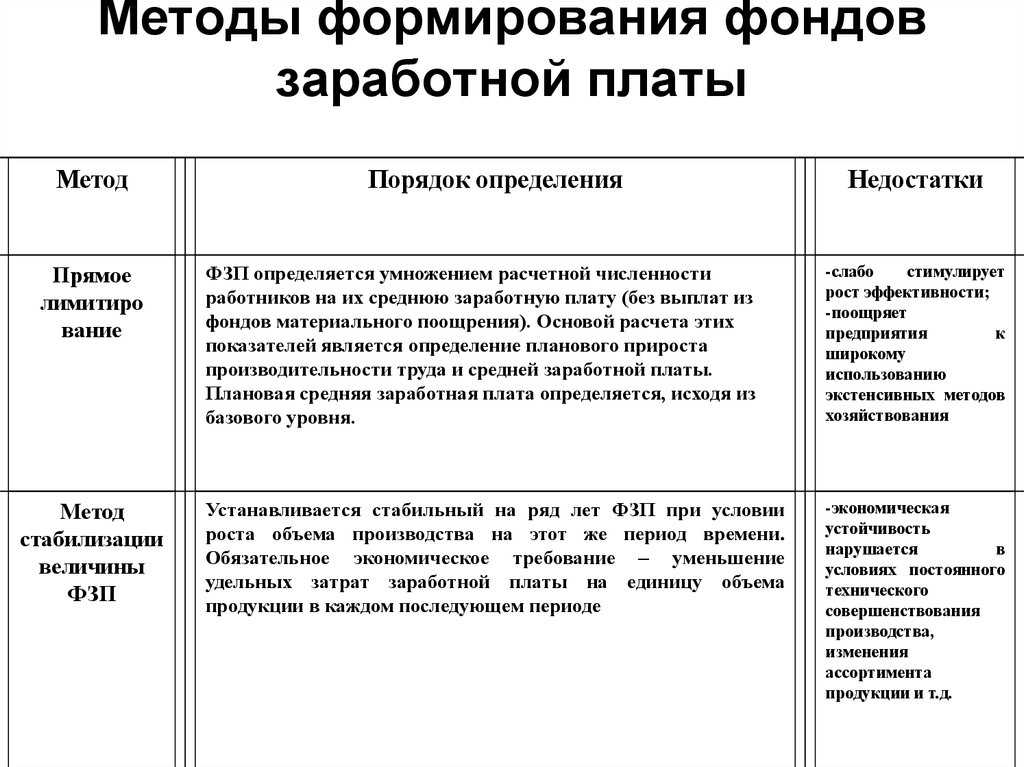

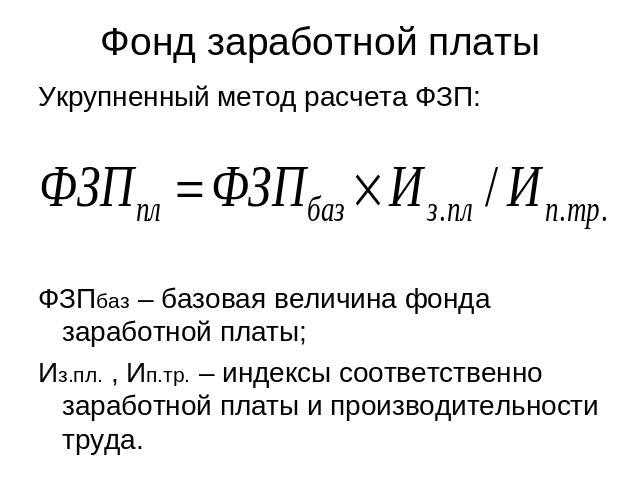

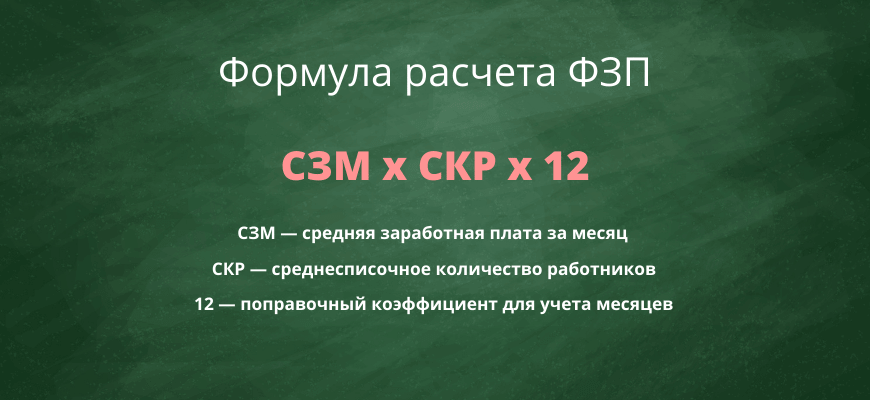

Как рассчитать фонд заработной платы

Для определения размера фонда заработной платы нужно сложить оклады в учетном периоде. Взять информацию об окладе можно в бухгалтерской ведомости. Для подсчетов можно применять формулу по средним значениям: СЗМ — средняя заработная плата за месяц.

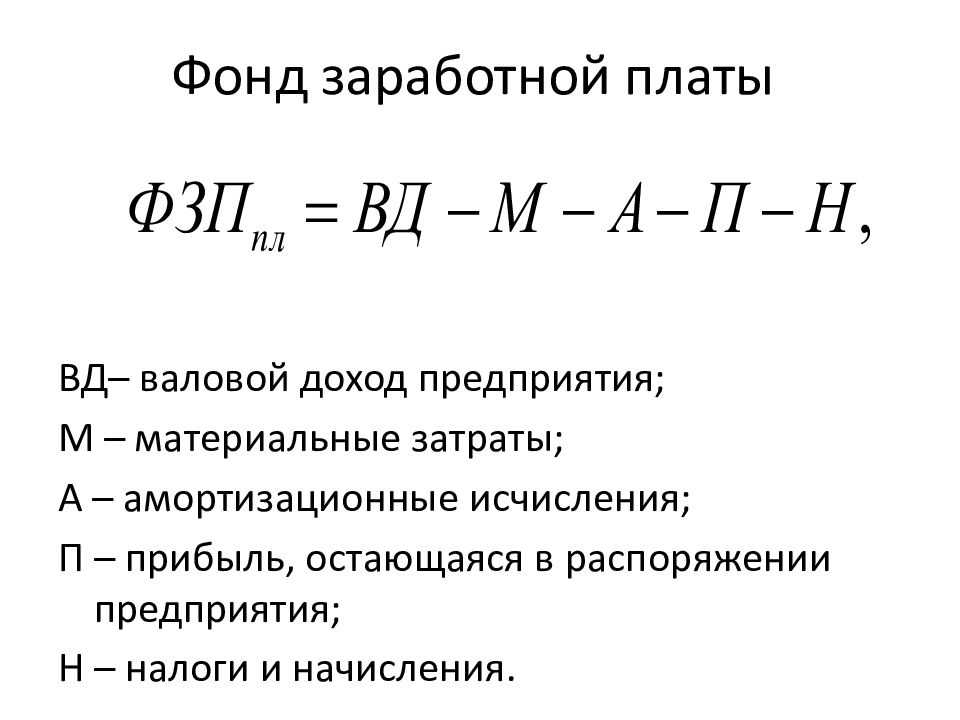

Формула расчета ФЗП

Формула расчета ФЗП

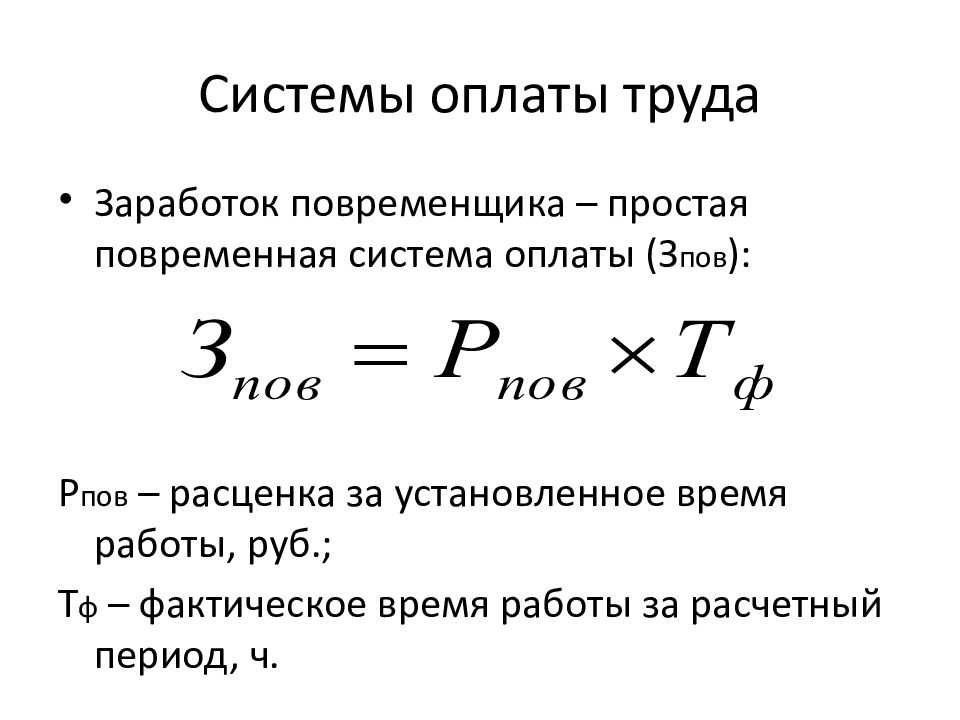

Расчет при почасовой оплате

При часовой оплате расчеты делают так:

ФЗП = ОКЧ x ССЧ, а расшифровывается она проще:

- ОКЧ — кол-во часов, отработанных людьми на предприятии.

- ССЧ — суммы по ставкам за оплаченные часы (сумма ставок).

Период подсчета

Он рассчитывается по любым срокам — это может быть час, день, месяц или год. Чаще всего в бизнесе используется третий и четвертый показатель, поскольку он позволяет оперативно отслеживать траты на работников.

Примеры расчетов

Рассмотрим два примера подсчетов:

Пример 1. За последний год в штате компании числилось 25 человек, которые получали плату 30 тысяч рублей в месяц и 25 сотрудников — 50 тысяч рублей. Подсчитаем средний оклад = (30.000 x 25 + 40.000 x 25)/50 = 40.000 рублей. Подставим в формулу ФЗП = СЗМ x СКР x 12 = 40.000 x 50 x 12 = 24 млн рублей.

Пример 2. В организации работало 10 человек. 6 человек получили зарплату 25 тысяч рублей в месяц, 3 — 40 тысяч рублей и 1 — 50 тысяч рублей. Средняя зарплата = (30.000 x 6 + 40.000 x 3 + 50.000 x 1)/10 = 35.000. Подставим в формулу ФЗП = СЗМ x СКР x 12 = 35.000 x 10 x 12 = 4,2 млн рублей.

Учет

В бухгалтерии все траты по средствам должны быть учтены. Все траты проходят по кредиту счета номер 70. Остальные счета остаются незадействованными.

В бухгалтерии все траты по средствам должны быть учтены

В бухгалтерии все траты по средствам должны быть учтены

Использование параметра

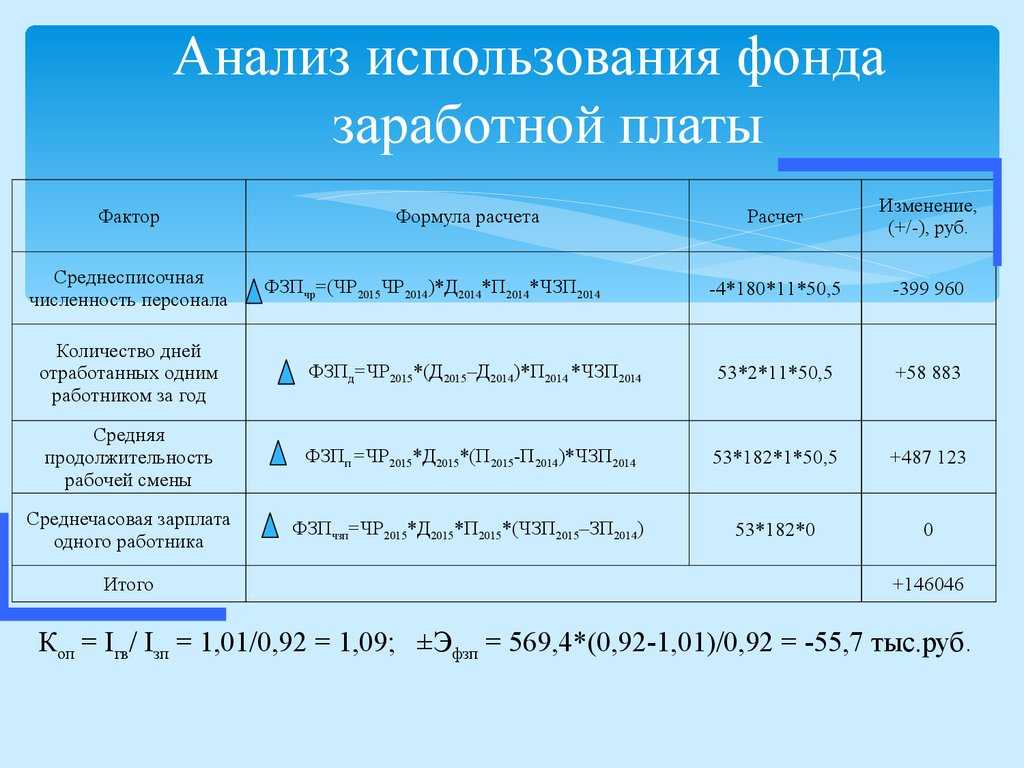

Чтобы учесть рациональность расходов по фонду платы, необходимо периодически проводить анализ, который позволить сформировать отличия от плана. Если ожидаемые показатели сильно отклонились (в большую или меньшую сторону) от фактических, необходимо тщательно изучить этот процесс. При анализе параметр следует сопоставлять с изменением переменных параметров, в число которых входят: производительность труда, объемы проданной продукции, уровень инфляции, количество резервов.

Планирование

ФЗП — одна из самых крупных отраслей компании

Важно правильно спланировать его. Для оценки необходимо собрать информацию по средним значениям (зарплаты, количество сотрудников и другие)

На их основании подсчитывается примерный размер + добавляются дополнительные средства по премиям и пособия.

Как посмотреть ФОТ в «1С:ЗУП»?

Начнем с того, что в «1С:ЗУП» есть несколько отчетов, которые помогут составить анализ расходов на персонал.

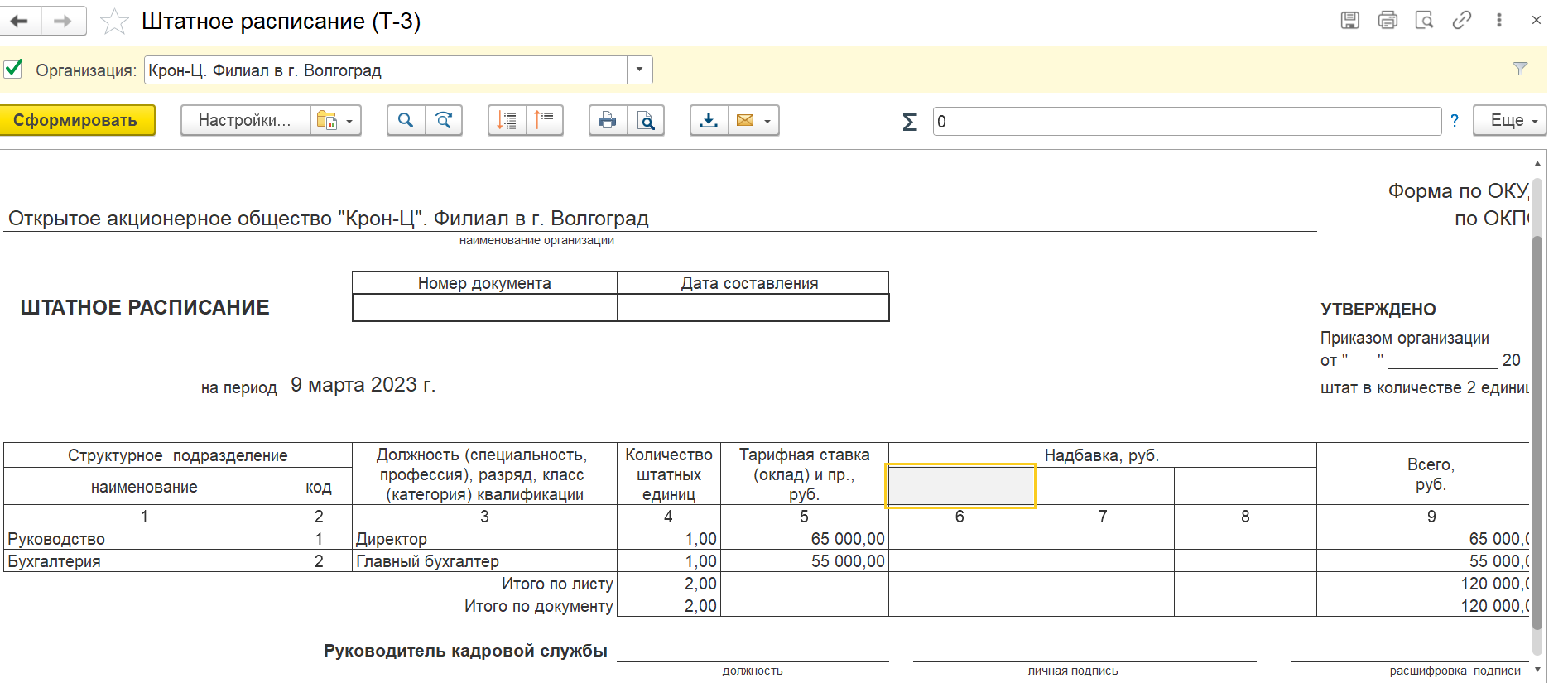

И прежде всего это «Штатное расписание», в котором указаны количество ставок по каждой позиции, планируемые

начисления и график работы (рис.3).

Рис.3. Отчет «Штатное расписание» в «1С:ЗУП»

Рис.3. Отчет «Штатное расписание» в «1С:ЗУП»

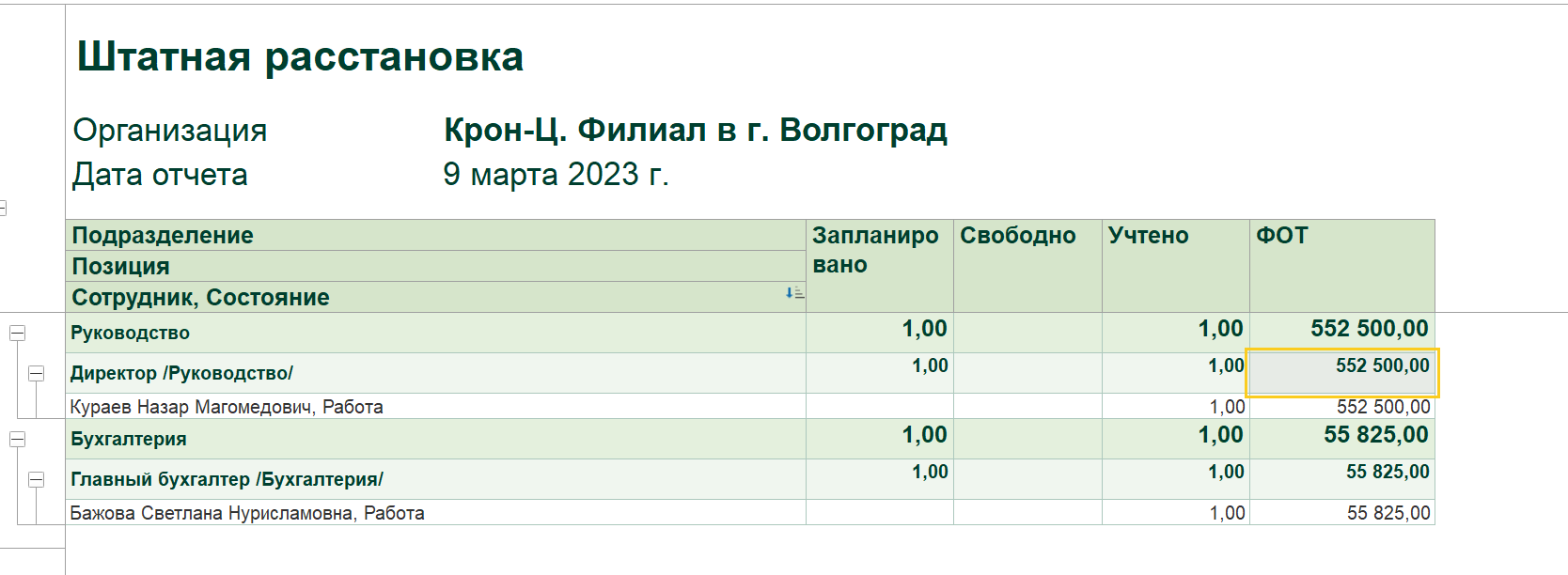

Далее необходимо проанализировать отчет «Штатная расстановка», который дает понимание по занятым позициям

штатного расписания, имеющимся вакансиями и временно освобожденным ставкам (рис.4).

Рис.4. Отчет «Штатная расстановка»

Рис.4. Отчет «Штатная расстановка»

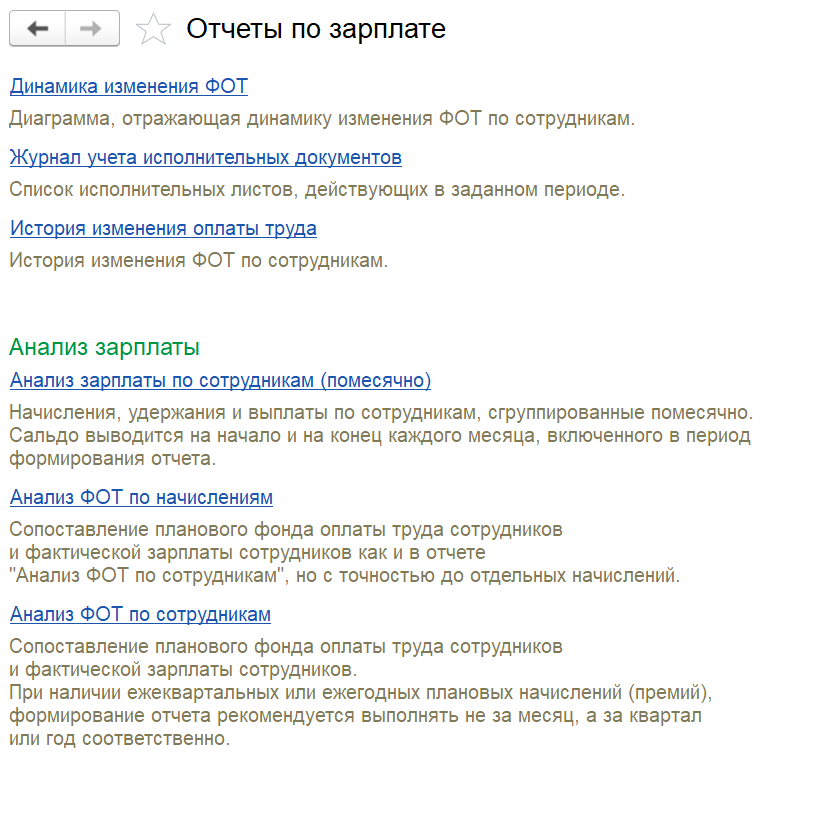

Кроме того, в программе «1С» представлен список преднастроенных отчетов по Анализу ФОТ с учетом произведенных

начислений на период (рис.5).

Рис.5. Отчеты по анализу ФОТ

Рис.5. Отчеты по анализу ФОТ

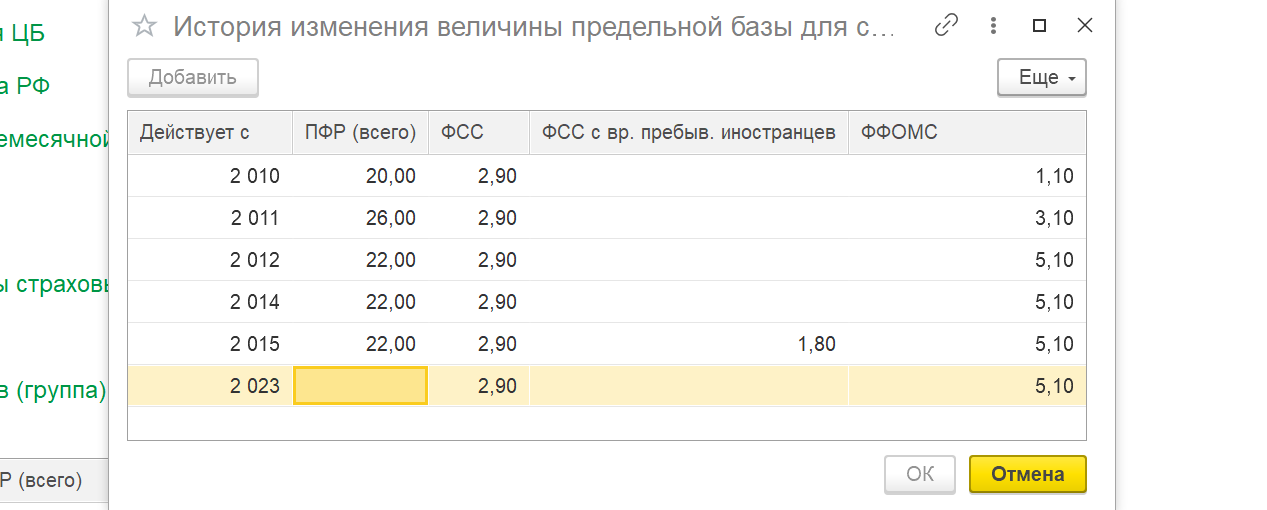

Тарифы страховых взносов на 2021 год

Фонд заработной платы — значение в 2024 году. Отличия от ФОТ

Фонд заработной платы (ФЗП) – это сумма, которую работодатель выделяет на оплату труда своих сотрудников. Он нужен для правильного расчета размера заработной платы каждого сотрудника и для планирования расходов на оплату труда в организации.

В отличие от фонда оплаты труда (ФОТ), ФЗП также включает в себя дополнительные выплаты, не связанные прямо с трудовыми отношениями. Кроме основной заработной платы, в состав ФЗП могут входить премии, пособия, надбавки и другие доплаты, которые выплачиваются сотрудникам по различным основаниям.

Расчет ФЗП производится на основе разных показателей и данных. Он может быть основан на анализе сметы затрат или на планировании финансовых показателей организации. Расчет ФЗП позволяет определить, сколько денег нужно выделить на оплату труда сотрудников и как эти средства будут распределены.

Один из ключевых моментов в расчете ФЗП – это определение порядка исчисления фонда

Важно правильно определить, какие виды выплат и в каком объеме будут включены в ФЗП. Это позволит избежать ошибок и обеспечить правильное распределение средств на оплату труда сотрудников

Отличие ФЗП от ФОТ заключается в том, что ФЗП включает в себя дополнительные выплаты, не связанные прямо с оплатой труда, такие как премии и надбавки. ФОТ, в свою очередь, представляет собой только основную заработную плату сотрудников.

Примеры ФЗП могут быть разными. Например, одна организация может включать в ФЗП только премии и надбавки, связанные с достижением определенных показателей продаж или производственной эффективности. Другая организация может включать в ФЗП также и различные социальные пособия для своих сотрудников.

Анализ ФЗП позволяет оценить, какие виды выплат наиболее полезны и эффективны для сотрудников и организации в целом. Это позволяет осуществлять адекватное планирование бюджета на оплату труда и принимать обоснованные решения по распределению средств.

Анализ использования ФОТ

Пример расчета ФОТ

Вернемся к ООО «Бета». Мы выяснили, что ее ФОТ за прошлый год на 7 сотрудников составил 6 525 000 рублей. Предположим, что бизнес будет расширяться, и принято решение нанять еще 4 человек. К тому же поднять всем зарплату на 20%. Рассчитаем плановый ФОТ на следующий год при таких условиях.

- Среднемесячная оплата труда за прошлый год равна 6 525 000 / 7 / 12 = 77 679 рублей с учетом округления.

- Число работников – 7 + 4 = 11.

- Коэффициент повышения платы на 20% равен 1,2.

- ФОТ на плановый год равен 77 679 * 1,2 *11 * 12 = 12 304 354 рубля с учетом округления.

Получается, что на следующий год на оплату персоналу ООО «Бета» должна заложить более 12,3 млн рублей. Это показатель примерный, ведь он сформирован на основе прошлогодних данных. Но для оценки затрат этого достаточно.

Тарифы страховых взносов на 2021 год

Страховые взносы в 2021 году включает в себя четыре вида взносов:

- на случай материнства и болезни;

- медицинские;

- пенсионные;

- на травматизм.

Общая ставка взносов в 2021 году составляет 30 % плюс ставка страховых взносов от несчастных случаев (величина переменная и зависит от опасности производства). Тарифы в 2021 году напрямую зависят от максимального значения базы для расчета страховых взносов. Размеры тарифов для преобладающей массы плательщиков (ст. 425 НК РФ) приведены в таблице.

Таблица Тарифы

| Взносы на обязательное пенсионное страхование, % | Взносы на страхование на случай временной нетрудоспособности и материнства, % | Взносы на обязательное медицинское страхование, % | ||

| Если сумма выплат отдельному работнику не превысила 1 465 000 рублей | Если сумма выплат отдельному работнику превысила 1 465 000 рублей | Если сумма выплат отдельному работнику не превысила 966 000 рублей | Если сумма выплат отдельному работнику превысила 966 000 рублей | 5,1 |

| 22 | 10 | 2,9 |

Субъекты малого предпринимательства в 2021 году смогут продолжить платить страховые взносы по тарифу 15 % в части, которая превышает МРОТ. Каждый месяц нужно выделять из суммы выплат ту часть, которая превышает МРОТ, установленный на начало расчетного периода, и применять к ней пониженный тариф. Часть в пределах МРОТ облагается страховыми взносами по стандартным правилам, которые мы описали выше.

Часть сверх МРОТ облагается по такой схеме: взносы на ОПС уплачиваются по ставке 10 % (и в пределах 1 465 000 рублей, и сверх этой суммы), взносы на ОМС уплачиваются по ставке 5 %, взносы на ВНиМ не уплачиваются.

В 2021 году по взносам нужно отчитываться в ФНС и ФСС.

Расчет по страховым взносам сдается в ФНС ежеквартально до 30-го числа месяца, начинающегося сразу после отчетного периода.

Как заполнить расчет по взносам

Помимо данного расчета страхователям нужно сдавать форму 4-ФСС. С 2021 года форму планируют существенно поменять. 4-ФСС больше не будет касаться расходов на выплату страхового обеспечения, из ее состава уберут таблицы с расчетами по ОСС от несчастных случаев на производстве и профзаболеваний и расходами, но добавят таблицу с расшифровкой сведений об облагаемой базе и исчисленных взносах.

Фонд зарплаты ООО «КГБ» в феврале 2021 года составил 358 378 рублей — из этой суммы 127 920 рублей в пределах МРОТ, а 230 458 сверх МРОТ. Ни у кого из сотрудников выплаты не вышли за рамки установленного законом лимита. ООО «КГБ» относится к малому бизнесу. По ставке 0,3 % ООО «КГБ» платит «травматические» взносы.

Бухгалтер ООО «КГБ» рассчитал взносы и получил такие значения:

ОПС = 127 920 × 22 % + 230 458 × 10 % = 28 142,4 + 23 045,8 = 51 188,2 рубля.

ОМС = 127 920 × 5,1 % + 230 458 × 5 % = 6 523,92 + 11 522,9 = 18 046,82 рубля

ОСС = 127 920 × 2,9 % + 230 458 × 0 % = 3 709,68 рубля

Взносы на травматизм = 358 378 × 0,3 % = 1 075,13 рубля.

Итого в ФНС по разным КБК ООО «КГБ» перечислит взносы на сумму 72 944,7 рубля (51 188,2 + 18 046,82 + 3 709,68). В ФСС нужно отправить 1 075,13 рубля.

Рассчитанные суммы нужно отправить на счета ФНС и ФСС до 15 марта.

Независимо от наличия у предпринимателя наемного персонала, он обязан оплачивать свое страхование. Эти выплаты не зависят от размера его дохода, а ограничиваются фиксированной суммой. Если доход ИП больше, на разницу выплачивается 1% дополнительно.

Наглядно показывает страховые взносы в 2021 году, ставки, таблица ИП за себя:

| Назначение взноса | Размер выплат за год | Дата оплаты |

| Пенсионное страхование в ФНС | 32 448 руб. | до 31.12.21 |

| Медицинское страхование в ФНС | 8 426 руб. | до 31.12.21 |

| Дополнительные выплаты в ПФР | 1% от дохода свыше 300 000 руб. | до 01.07.22 |

Внимание!

Величина всех платежей ограничивается суммой 259,584 тысячи руб.

Несмотря на различность понятий, многие граждане считают, что налог на заработную плату — это не только НДФЛ, но и все страховые отчисления. Но чиновники довольно жестко разграничили эти термины.

Отметим, что ключевое отличие НДФЛ и страхового обеспечения в том, что подоходный налог удерживают непосредственно из суммы зарплаты. А вот страховые взносы работодатель уплачивает в бюджет за счет собственных средств, то есть начисляет их «сверх» сумм заработной платы.

Объектом обложения в обоих случаях являются суммы вознаграждений за труд. К примеру, налог в Пенсионный фонд с зарплаты касается не только должностного оклада, но и всех видов компенсационных и стимулирующих выплат. Например, премии, доплата за труд в ночное время, оплата сверхурочных часов и праздничных дней.