Единый тариф и единая база

С начала текущего года упразднены два фонда – ПФР и ФСС. Вместо них теперь действует Социальный фонд России. Платежи за работников надо направлять на единый налоговый счёт. Причём можно все налоги и взносы переводить общей суммой – единым налоговым платежом.

В результате всех этих преобразований отпала необходимость в отдельных тарифах на разные виды страхования. Поэтому работодатели теперь начисляют страховые взносы за физических лиц по единому тарифу. При этом итоговая сумма взносов не изменилась — поменялся лишь порядок её расчёта.

Раньше считали отдельно сумму отчислений по каждому из трёх видов страхования:

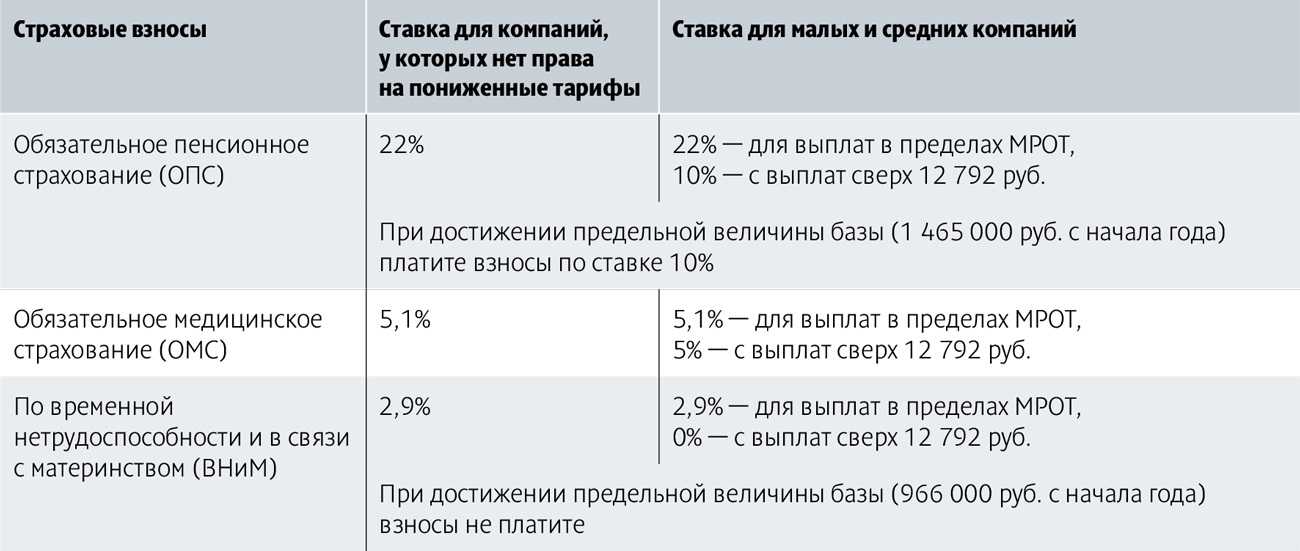

- на пенсионное (ОПС) – по тарифу 22%;

- на медицинское (ОМС) – 5,1%;

- на социальное по болезни и материнству (ВНиМ) – 2,9%.

Опытный бухгалтер выполнит все требования законодательства

Теперь же стало проще: расчёты нужно делать лишь один раз по единому тарифу – в общем случае это 30%.

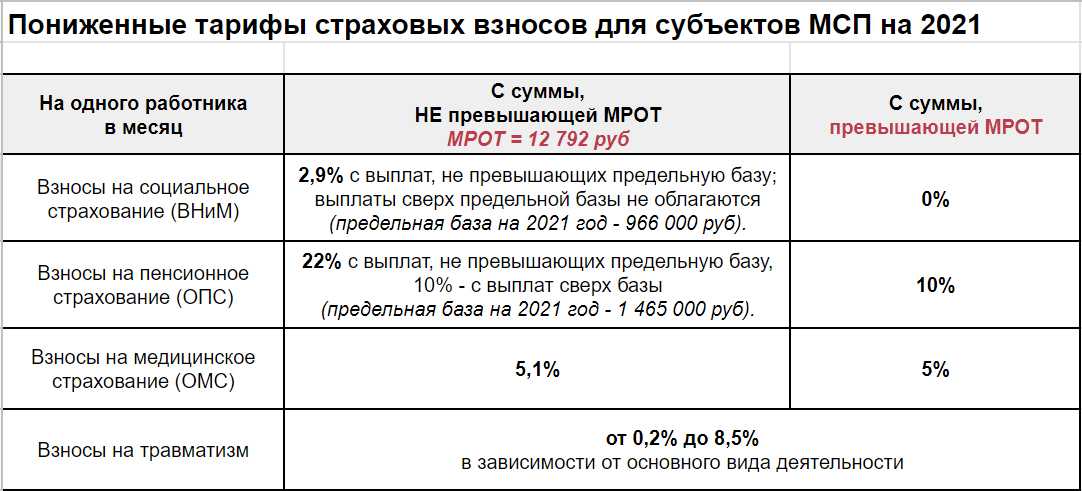

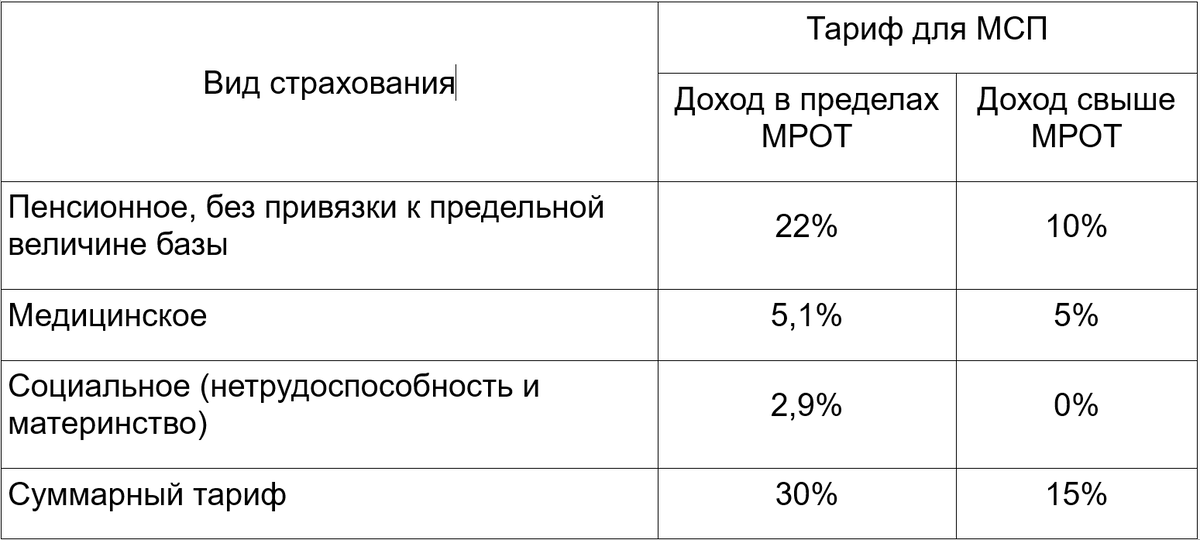

По-прежнему действуют и пониженные ставки взносов. В частности, для МСП и некоторых других категорий плательщиков это 30% с выплаты до МРОТ и 15% – свыше МРОТ. Кроме этого, для льготников действуют тарифы 7,6% и 0%.

Ниже мы собрали тарифы для разных категорий страхователей в одну таблицу. Но сначала нужно рассказать ещё об одном новшестве – единой базе для начисления страховых взносов, ведь тариф зависит и от неё тоже.

В 2022 году и ранее, когда взносы в процессе расчёта подразделялись по видам, существовали две разные предельные базы: одна для пенсионных отчислений, вторая – для взносов по временной нетрудоспособности и материнству. Но теперь тариф стал единым, поэтому единой стала и база.

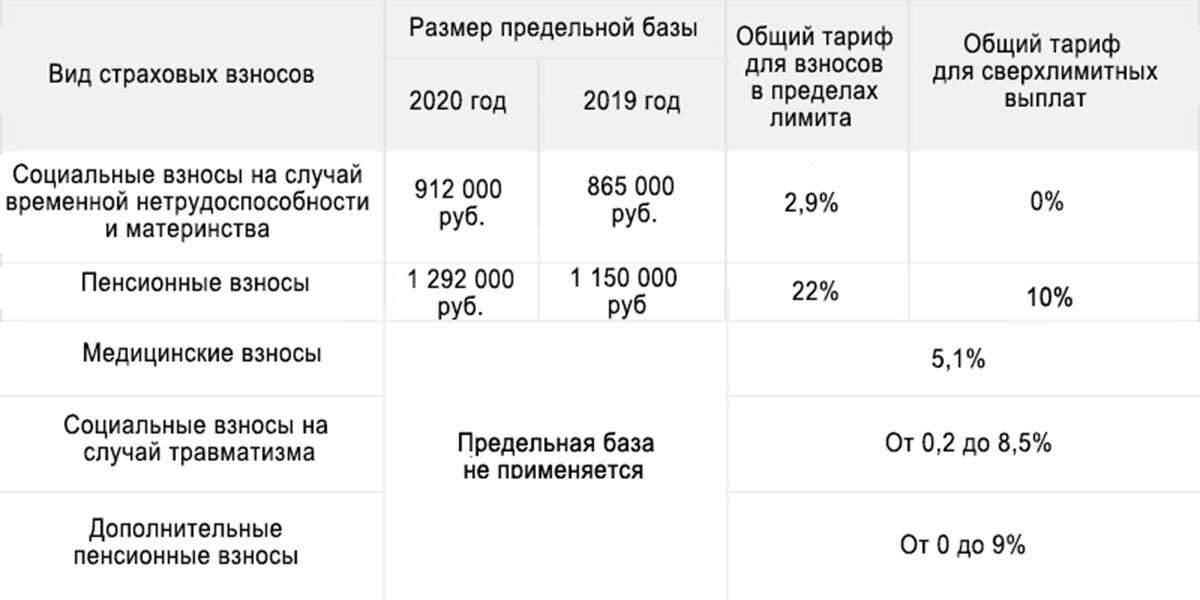

Размер базы, с которой компании начисляют взносы за своих работников в 2023 году по обычному тарифу – 1 917 000 рублей. Когда годовая выплата превысит эту сумму, тариф снижается (см. Таблицу 1).

Новая предельная база значительно больше прошлогодней. Однако малому бизнесу беспокоиться по этому поводу не стоит: размер базы имеет значение для крупных компаний с высокими зарплатами. Для МСП более важен размер МРОТ. Он, кстати, тоже вырос, и на начало 2023 года равен 16 242 рубля.

А теперь обещанная таблица со ставками страховых взносов.

Таблица 1. Тарифы страховых взносов за работников в 2023 году, кроме взносов на травматизм

| Вид тарифа | Размер |

|---|---|

| Общие тарифы – для крупного бизнеса, не попадающего в исключения | |

| Тариф в пределах лимита базы | 30% |

| Тариф сверх лимита базы | 15,1% |

| Для МСП, включённых в реестр, для предприятий общепита, для резидентов «Сколково» | |

| С выплат в пределах МРОТ | |

| 30% | |

| 15,1% | |

| С выплат свыше МРОТ | 15% |

| Для IT-компаний, НКО на УСН, Резидентов СЭЗ в Крыму и Севастополе, ТОСЭР, свободного порта Владивосток, ОЭЗ в Калининградской области, организаций на Курильских островах; организаций, производящих анимационную аудиовизуальную продукцию | |

| Тариф в пределах лимита базы | 7,6% |

| Тариф сверх лимита базы | 0% |

| Для плательщиков, производящих выплаты членам экипажей судов, участников САР в Калининградской области и Приморском крае в части выплат экипажам судов | |

| Тариф вне зависимости от лимита базы | 0% |

В каких случаях действует пониженная ставка

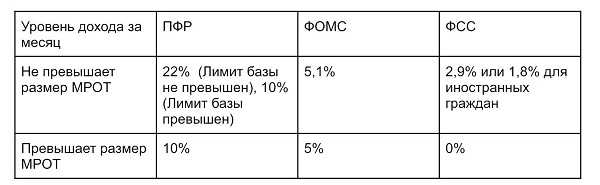

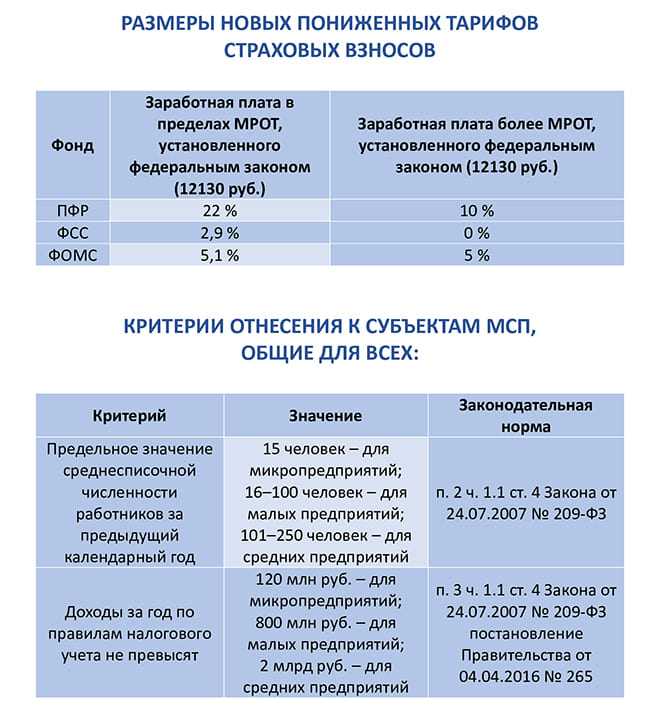

С начала апреля все организации, зарегистрированные в реестре МСП, будут платить страховые взносы по сниженной ставке. Однако, это правило действует только в случаях, когда доход на одного работника будет выше федерального МРОТ – 12 130 рублей (статья 5-6 Закона от 01.04.2024 № 102-ФЗ). В этом случае взносы будут включать в себя:

- 10% – уйдет в Пенсионный фонд;

- 5% – пойдет на медицинскую страховку.

Если доход работника равен или менее 12 130 рублей, то страховой взнос будет взиматься по стандартной ставке 30%. В этом случае он включает в себя:

- 22% – отчисления в Пенсионный фонд;

- 5,1% – отчисления в счет медицинской страховки;

- 2,9% – социальное страхование.

Берутся выплаты по сотруднику индивидуально, а потом умножаются на установленный тариф. Если совокупная сумма по отдельному работнику будет превышать предельную базу (нужно взять срок от начала года), то с превышенной суммы будет начисляться взнос в Пенсионный фонд в размере 10%.

Но важно учесть один момент – если работник трудится неполный рабочий день, но его окладная часть за фактическую выработку часов превышает 12 130 рублей, то взнос также можно делать по пониженной ставке.

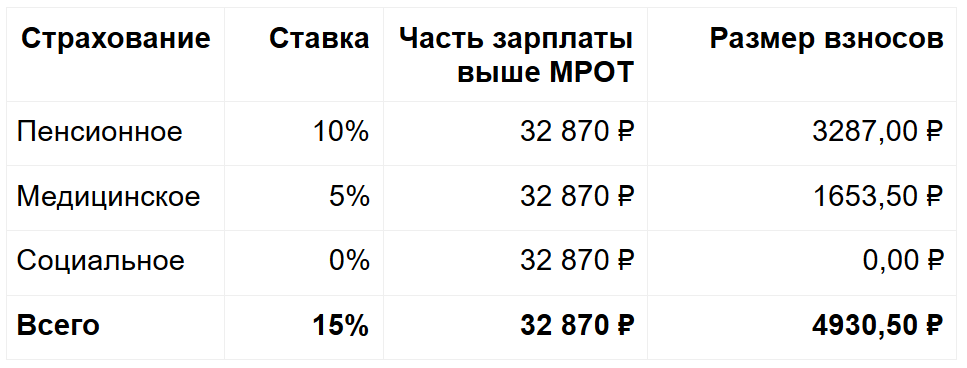

Пример. Если Иванов Игорь Владимирович работает на предприятии по 4 часа в день, а его полный оклад составит 28 000 рублей, то за работу по полдня он получит 14 000 рублей в месяц. Тогда по конкретному сотруднику можно делать взносы по ставке – 15%. Так как его оклад будет превышать федеральный минимальный размер заработной платы.

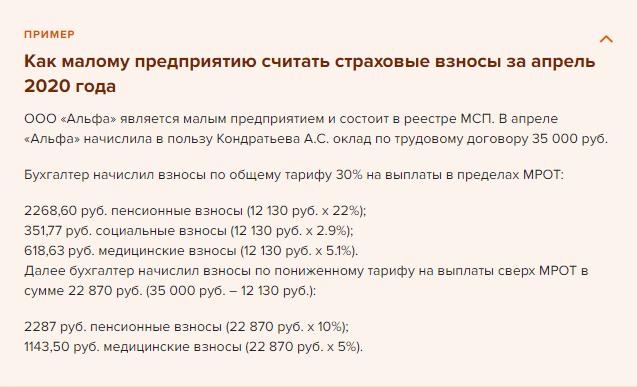

Пример расчета процентной ставки с апреля 2024 года

Организация ООО «Тандер» относится к среднему бизнесу и включена в Реестр МСП. В организации трудится сотрудник Светлаков Игорь Николаевич (полный рабочий день). За апрель его оклад составил 30 000 рублей.

На выплаты, составляющие минимальную оплату труда, нужно начислить взнос по стандартному тарифу – 30%.

- 2 668,60 руб. – составят выплаты в пенсионный фонд. Рассчитать можно так: 12 130*22%.

- 351,77 руб. – составит социальный взнос. Рассчитать можно так: 12 130*2,9%.

- 618,63 руб. – составят медицинские взносы. Рассчитать можно так: 12 130*5,1%.

На выплаты сверх МРОТ будут действовать взносы по минимальной ставке – 15%. Значит, нужно определить сумму, на которую этот процент нужно начислить. Для этого от оклада сотрудника отнимаем МРОТ. Получается 30 000 – 12 130 = 17 870 рублей. Полученная сумма превышает МРОТ. Тогда:

- 1 787 руб. уйдет в Пенсионный фонд. Рассчитать можно так: 17 870*10%.

- 893,5 руб. уйдет в медицинское страхование. Рассчитать можно так: 17 870*5%.

| № п/п | Оклад | Ставка по выплатам в пределах МРОТ | Ставка по выплатам сверх МРОТ |

| 1 | 38 000 руб. | 30% от 12 130 руб. | 15% от 25 870 руб. (38 000 – 12 130) |

| 2 | 26 000 руб. | 30 от 12 130 руб. | 15% от 13 870 руб. (26 000 – 12 130) |

Как рассчитать страховые взносы ИП «за себя»

Если индивидуальный предприниматель работает без сотрудников, то он также должен платить отчисления в ПФР, в ФСС и ФОМС, но за себя.

В данном случае сумма взносов в ПФР будет фиксированной и составит в 2023 году:

- 23 400;

- плюс 1% от доходов, превысивших 300 000 руб. (но не более 154 851,84)

ВАЖНО: при определении данной суммы учитывается МРОТ в 2023 году, а не величина налогооблагаемой базы в ПФР.

Фиксированный размер взносов для ИП за себя рассчитывается по формуле: МРОТ*26%*12,

где МРОТ – минимальный размер оплаты труда, 26% – ставка по тарифу, определенный для индивидуальных предпринимателей, 12 – количество месяцев в году.

Суть применения льготного тарифа страховых взносов для субъектов МСП

Когда и как платить

В 2023 году введены новые сроки уплаты взносов, рассчитанных по единому тарифу – это 28 число следующего месяца. Например, взносы за январь нужно уплатить до 28 февраля. Если дата приходится на выходной, срок переносится вперёд — на следующий рабочий день. Деньги в счёт взносов перечисляются на ЕНС.

Получается, времени на уплату взносов теперь даётся больше. К тому же их можно перечислить общей суммой, причём вместе с другими платежами. Казалось бы, должно стать легче, но не всё так просто. Есть два серьёзных нюанса, которые сильно усложняют новый порядок.

Подача уведомления по «единым» взносам

Первый нюанс в том, что по новым правилам перед уплатой страховых взносов нужно подать уведомление об исчисленных суммах. Это необходимо делать по всем платежам, которые платятся до представления отчётности. ФНС из этого уведомления должна понимать, сколько именно денег списать с ЕНС.

Срок подачи уведомления – до 25 числа месяца, когда нужно перечислить взносы за работников. Например, по взносам за январь порядок такой: уведомление подаём до 25 февраля, платим взносы (через пополнение ЕНС) – до 28 февраля.

Получается, каждый месяц придётся направлять в ИФНС дополнительный документ. Не нужно этого делать лишь в январе, апреле, июле и октябре – в эти месяцы сдаётся форма РСВ за прошедший период. Из этого расчёта ФНС сможет увидеть сумму взносов к уплате, поэтому уведомление будет лишним. Впрочем, к отчётности по взносам за работников мы ещё вернёмся.

Хорошая новость в том, что можно подать одно уведомление по нескольким налогам и взносам. То есть все зарплатные отчисления, а также иные налоги по тому же сроку уплаты, можно включить в одно уведомление, которое подаётся к 25 числу текущего месяца. Например, в уведомление, которое следует направить до 25 февраля, можно включить:

- страховые взносы за сотрудников по единому тарифу за январь;

- НДФЛ с выплат за период с 23 января по 22 февраля;

- другие налоги, уплачиваемые с ЕНС, которые компании нужно перечислить до 28 февраля.

Взносы на травматизм

Второй нюанс – отчисления на страхование от травм и профзаболеваний. Как уже было сказано, они платятся в прежнем порядке, то есть до 15 числа следующего месяца. В отличие от других взносов, ими заведует не ФНС, а Социальный фонд. И нововведения, связанные с ЕНС, взносы на травматизм не затронули, поскольку распространяются лишь на платежи, которые администрирует ФНС.

По той же причине в отношении взносов на травматизм уведомления об исчисленных суммах не подаются. Платятся они по привычным правилам – непосредственно по КБК.

В 2023 году нужно использовать такие КБК:

- для уплаты основной суммы взносов – 79710212000061000160;

- для пени – 79710212000062100160;

- для штрафа – 79710212000063000160.

Уверены, что именно вам нужно разбираться в нюансах?Отдайте весь бухучёт и кадровый учёт профессионалам. Финансовые гарантии

Льготные тарифы страховых взносов

Льготные тарифы страховых взносов установлены для организаций и ИП, включенных в реестр малого и среднего предпринимательства .

В период с 1 апреля до 31 декабря 2020 года для указанных плательщиков применяются следующие тарифы страховых взносов:

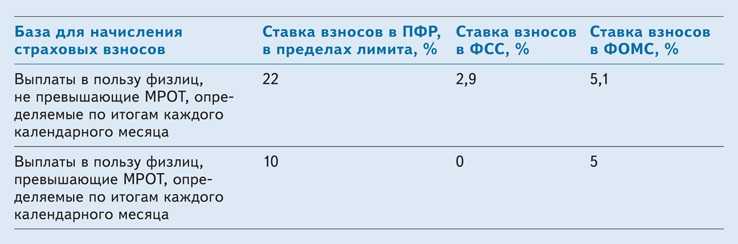

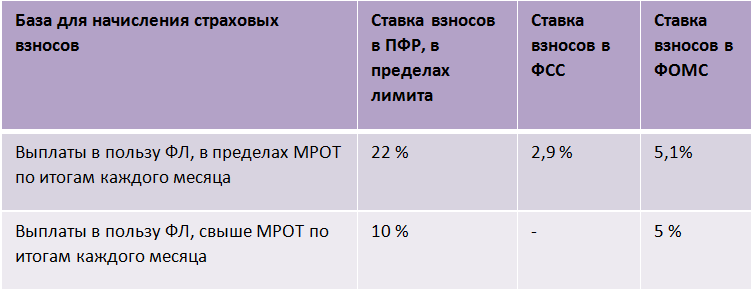

- На выплаты в пользу физических лиц в части, не превышающей МРОТ (определяемой по итогам каждого месяца), взносы исчисляются по общим тарифам (ст. 425 НК РФ):

- на пенсионное страхование – 22 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

- на медицинское страхование – 5,1 %;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством – 2,9 % или 1,8 % (на выплаты отдельным категориям физлиц, например, временно пребывающим иностранцам).

- на пенсионное страхование – 10 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

- на медицинское страхование – 5 %;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством – 0 %.

Федеральный МРОТ на 01.01.2020 составляет 12 130 руб. (Федеральный закон от 27.12.2019 № 463-ФЗ).

Указанные плательщики страховых взносов вправе применять тарифы страховых взносов с 1-го числа месяца, в котором сведения о них внесены в реестр МСП, но не ранее чем с 1 апреля 2020 года (письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

Если плательщика страховых взносов исключают из реестра МСП, то он теряет право на применение пониженных тарифов с 1-го числа месяца, в котором произошло это событие (письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

Кто может отнести себя к субъектам МСП

Отнести себя к субъектам МСП могут компании или ИП, которые соответствуют определенным критериям, и информация о которых находится в едином реестре малого и среднего предпринимательства (ФЗ № 209). Условия соответствия таких бизнесов делятся на три группы: условия по доходу, по численности и юридические условия.

В 2023 году критерии по численности сотрудников такие:

- микропредприятия – до 15 человек;

- малые предприятия – до 100 человек;

- средние предприятия – до 250 человек.

Критерии по доходу следующие:

- микропредприятия – 120 млн;

- малые предприятия – 800 млн;

- средние предприятия – 2 млрд.

К юридическим критериям относятся лимиты по количеству акций и долей, которые принадлежат государственным организациям и иностранным компаниям, а также причастность компании к интеллектуальной деятельности или наличие «особенных» учредителей.

Пример расчёта взносов для МСП в 2023 году

Разберём расчёт на примере ООО «Спутник». Это компания из реестра МСП, поэтому платить взносы надо не по общему тарифу, а по пониженному.

В фирме работают два человека: директор с зарплатой 100 000 рублей и менеджер с зарплатой 70 000 рублей в месяц. Предположим, что других выплат они за весь расчётный период получать не будут. Тариф взносов на травматизм минимальный — 0,2%.

Рассчитаем, сколько страховых отчислений нужно платить за работников. Учтём, что годовой доход каждого из них укладывается в предельное значение базы, то есть не превышает 1 917 000 рублей.

Начнём с директора. Взносы с выплат ему по единому тарифу (ОПС + ОМС +ВНиМ) составят: 16 242×30% + (100 000 — 16 242) х 15% = 17 436,3 рублей. Взносы на травматизм начислим по минимальной ставке: 100 000×0,2% = 200 рублей.

Теперь определим суммы отчислений с зарплаты менеджера. Взносы по единому тарифу: 16 242×30% + (70 000 — 16 242) х 15% = 12 936,3 рублей. Взносы на травматизм: 70 000×0,2% = 170 рублей.

Итого за месяц:

- взносов по единому тарифу 17 436,3 + 12 936,3 = 30 372,6 рублей;

- на травматизм: 200 + 140 = 340 рублей.

Итак, ООО «Спутник» заплатит за работников в 2023 году такие суммы:

- взносы по единому тарифу – 30 372,6×12 = 364 471,2 рублей;

- взносы на травматизм – 340×12 = 4080 рублей.

Нулевой тариф страховых взносов

Принятых правительством в апреле 2020 года мер по снижению тарифов страховых взносов оказалось недостаточно. Из-за сложной эпидемиологической ситуации в стране было продлено действие ограничительных мер. Большинство предприятий малого бизнеса были вынуждены временно прекратить деятельность, что привело к большим финансовым проблемам. Особенно пострадавшими оказались предприятия, работающие в сфере пассажирских перевозок, культуры и развлечений, туристического и гостиничного бизнеса, общественного питания и т.п.

В связи с этим 08.06.2020 г. принят Федеральный закон 172-ФЗ, который предусматривает нулевые ставки по страховым взносам на ОПСЮ ОМС и ОСС со всех выплат в пользу физических лиц. При этом не имеет значения, превышают начисления предельную величину базы по страховым взносам или нет.

Нулевой тариф распространяется на доходы, начисленные за II квартал 2020 года и применяется задним числом с 01.04.2020.

Право на применение нулевых тарифов получили организации и ИП, включенные в реестр малого и среднего предпринимательства и осуществляющие деятельность в отраслях наиболее пострадавших от коронавирусной инфекции, а также социально ориентированные НКО.

Проверить, относится ли осуществляемая деятельность к наиболее пострадавшим от коронавируса, можно с помощью специального сервиса на сайте 1С:ИТС .

Организациям, получившим право на применение нулевого тарифа, в учетной политике организации следует установить тариф «Для отраслей пострадавших от коронавирусной инфекции».

Поскольку нулевые тарифы применяются задним числом, то ранее начисленные взносы, возможно, потребуется пересчитать.

Например, в апреле были начислены взносы по пониженным тарифам, в мае после установления нового «нулевого» тарифа в документе «Начисление зарплаты и взносов» автоматически пересчитаются взносы за апрель. Для уволенных сотрудников перерасчет производится отдельным документом «Перерасчет страховых взносов» (раздел Налоги и взносы).

Размер социальных пособий

В связи с увеличением размера страховых взносов и предельной облагаемой базы планируется, что максимальный размер пособий вырастет к 2025 году в 1,5 раза.

Сейчас, напомним, максимальный размер пособия:

- по временной нетрудоспособности при стаже более 8 лет составляет 78 207 рублей за полный календарный месяц;

- по беременности и родам – 360 164 рубля за 140 дней;

- по уходу за ребенком до полутора лет – 31 282,82 рубля за полный календарный месяц. Если у работника заработная плата 150 000 рублей, то он мог бы получить пособие по уходу за ребенком около 60 000 рублей. Но законодатель для всех ограничил предельный размер пособия, независимо от того, какой размер зарплаты.

Новые изменения несколько улучшат ситуацию и работники, зарабатывающие выше среднего, смогут претендовать на более высокие суммы пособий (Таблица 3).

В силу новой редакции ст. 427 НК РФ все льготные категории плательщиков, имеющие право на пониженные страховые взносы, объединены в следующие 3 группы:

|

№ |

КАТЕГОРИИ ПЛАТЕЛЬЩИКОВ ВЗНОСОВ |

ТАРИФ ВЗНОСОВ И ПЕРИОД ПРИМЕНЕНИЯ |

| 1 группа | Плательщики – субъекты МСП

МСП, основной вид деятельности которых – предоставление продуктов питания и напитков, а среднесписочная численность работников превышает 250 человек Участники проекта “Сколково”, участники проекта инновационных научно-технологических центров |

15,0% с выплат, превышающих МРОТ

(на бессрочный период) |

| 2 группа | Резиденты ТОСЭР (территории опережающего соц.-эк. развития) | 7,6% (в пределах единой предельной базы)

(на бессрочный период) |

| Резиденты свободного порта Владивосток | ||

| Резиденты Особой экономической зоны в Калининградской области | ||

| Участники СЭЗ на территориях Крыма и Севастополя | ||

| ИТ- организации | ||

| Российские организации, занимающиеся проектированием и разработкой изделий электронной компонентной базы и электронной (радиоэлектронной) продукции | ||

| Организации, зарегистрированные на территории Курильских островов | ||

| Российские организации, занимающиеся производством и реализацией произведенной ими анимационной аудиовизуальной продукции | ||

| С выплат и иных вознаграждений обучающимся в профессиональных образовательных организациях, образовательных организациях высшего образования очно за деятельность в студенческих отрядах (включенных в федеральный или региональный реестр молодежных и детских объединений, пользующихся господдержкой) по трудовым или ГПХ договорам, предмет которых – выполнение работ и/или оказание услуг. | ||

| Социально ориентированные некоммерческие организации (СОНКО) | 7,6% (в пределах единой предельной базы)

в течение 2023 – 2024 годов |

|

| Благотворительные организации | ||

| 3 группа | Организации – с выплат и иных вознаграждений членам экипажей судов

Участники специального административного района на территориях Калининградской области и Приморского края – с выплат и иных вознаграждений членам экипажей судов |

0,0%

(до 2027 года включительно) |

Также закреплено, что у организаций и ИП на АУСН единый пониженный тариф страховых взносов составляет с 2023 года 0%.

Когда необходимо платить страховые взносы малым предприятиям в 2023 году

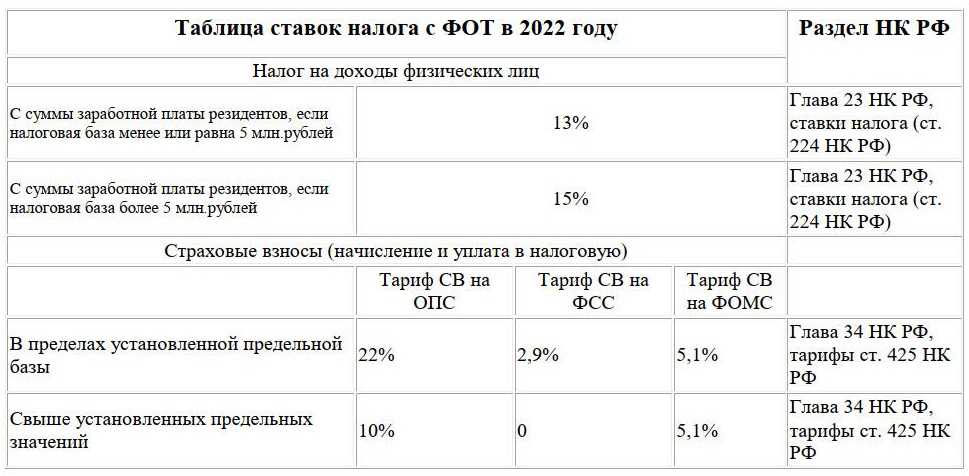

После объединения Пенсионного фонда с Фондом социального страхования взносы за работников по единому тарифу необходимо делать в составе одного налогового платежа до 28 числа месяца, следующего за расчетным. Сроки по остальным взносам будут такими:

- травматизм и заболевания, связанные с профессией – 15-го числа следующего месяца;

- взносы предпринимателя за себя – 31 декабря текущего года (можно делить на части);

- дополнительный взнос, если доход выше 300 000 (1%) – 1 июля следующего года.

По большому счету для малых предприятий ничего не изменилось, кроме объединения выплат в один тариф. Платить больше в 2023 году будут только крупные компании, которые не имеют льгот. Это обусловлено повышением суммы максимальной базы по взносам.

Больше полезных статей для бизнеса:

- Как получить выписку из реестра МСП;

- Как проверить организацию на принадлежность к малому или среднему предприятию;

- Как происходит обеспечение заявки, исполнения контракта и гарантийных обязательств в госзакупках;

- Когда ИП для работы нужна лицензия;

- Как производится встречная проверка налоговых органов;

- Как самозанятому сделать справку о доходах;

- В чем разница между прибылью, доходом и выручкой;

- Возможность получения кредитных каникул.

Общие изменения в отчетности

С 1 января 2023 года останется всего две формы отчетности:

- расчет по страховым взносам (РСВ) и

- единый отчет по сотрудникам.

Единый отчет заменит сразу четыре формы – СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС, ДСВ-3. Фактически сведения о работниках будут передаваться те же самые, что и раньше, только уже в другой форме отчета. Причем подавать единый отчет нужно будет по частям с разной периодичностью. Так, например:

- часть единого отчета (вместо СЗВ-ТД), связанную с приемом на работу и увольнением, нужно будет, как и сейчас, подавать не позднее следующего рабочего дня;

- если же данные связаны с переводом на другую постоянную работу, подачей заявления о формате ведения трудовой книжки либо о предоставлении сведений о трудовой деятельности, их нужно будет сдавать не позднее 25-го числа месяца, следующего за месяцем, в котором наступило указанное событие;

- часть отчета о взносах на травматизм и допвзносах на накопительную пенсию (вместо 4-ФСС и ДСВ-3) будет представляться по окончании первого квартала, полугодия, девяти месяцев и года до 25-го числа следующего месяца.

Новый расчет по страховым взносам заменит СЗВ-М и действующий РСВ. Это будет отчет со сведениями о работниках и выплатах в их пользу:

- ежемесячно до 25-го числа нужно будет подавать сведения для персонифицированного учета и данные о заработке и начисленных взносах;

- а по итогам квартала, полугодия, девяти месяцев и года в отчет нужно будет включать общие суммы по облагаемой и необлагаемой базе, а также начисленные за отчетный период страховые взносы.

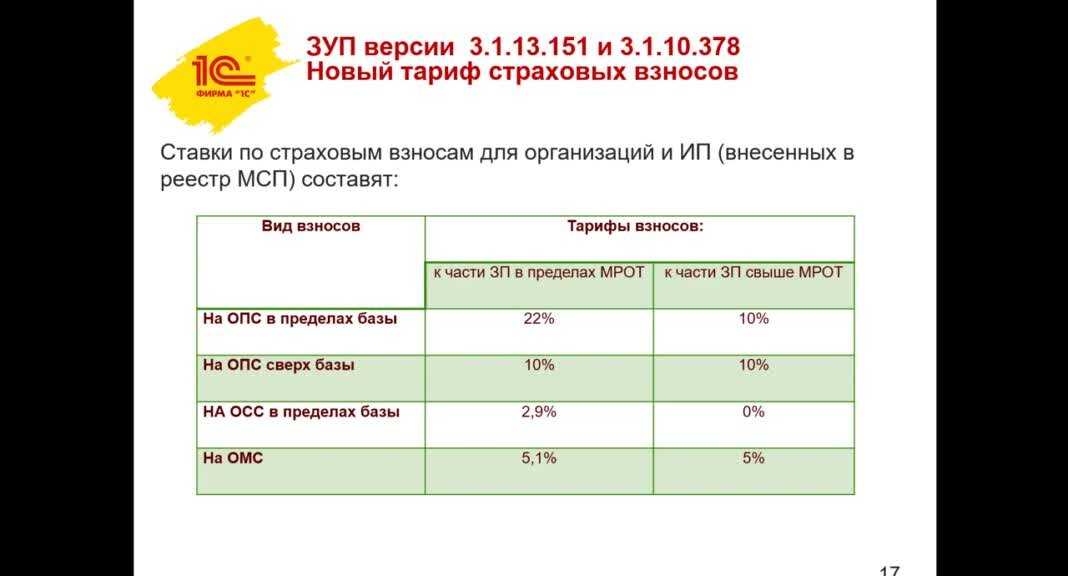

С апреля 2020 г. действуют пониженные ставки страховых взносов.Кто имеет на них право? Как правильно их применять?Действуют ли пониженные тарифы в 2021 году?

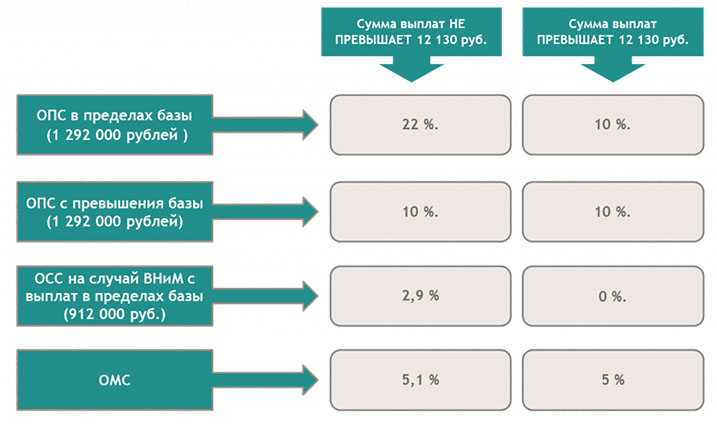

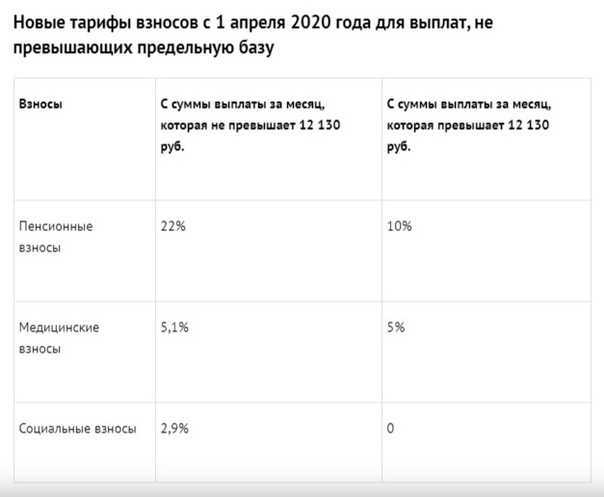

В соответствии со статьей 6 Федерального закона № 102-ФЗ от 01.04.2020 г. для организаций и предпринимателей, включенных в Единый реестр субъектов малого и среднего предпринимательства (Реестр МСП), с 1 апреля 2020 года в отношении части доходов работников, превышающих по итогам каждого календарного месяца федеральный минимальный размер оплаты труда, установлены следующие пониженные тарифы страховых взносов:

- на обязательное пенсионное страхование – 10 процентов (как в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования, так и свыше установленной предельной величины)

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 процентов

- на обязательное медицинское страхование — 5 процентов

Внимание!

* Начисляйте страховые взносы по пониженным ставкам только в том случае, если ваша организация включена в Реестр МСП и только с доходов, полученнных с апреля 2020 г.

* Действие указанных тарифов распространяется и на 2021 и последующие годы.

* Право применять пониженные тарифы возникает у плательщика страховых взносов с 1-го числа месяца, в котором сведения о нем внесены в реестр МСП, но не ранее чем с 1 апреля 2020 года.

* Право применять пониженные тарифы плательщик страховых взносов теряет с 1-го числа месяца, в котором он был исключен из реестра МСП.

Не знаете, относитесь ли вы к МСП? Воспользуйтесь специальным сервисом на сайте налоговой.

* Пониженные ставки применяйте только с доходов, превышающих действующий федеральный МРОТ:

- в 2020 г. — 12 130 руб.

- в 2021 г. — 12 792 руб.

- январь-май 2022 г. — 13 890 руб.

- с 1 июня 2022 г. — 15 279 руб.

* С выплат, равных и меньше МРОТ, применяйте следующие ставки страховых взносов.

До предельной величины базы для исчисления страховых взносов:

- на обязательное пенсионное страхование – 22 процента

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 2,9 процента

- на обязательное медицинское страхование – 5,1 процента

Сверх предельной величины базы для исчисления страховых взносов:

- на обязательное пенсионное страхование – 10 процентов

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 процентов

- на обязательное медицинское страхование – 5,1 процента

|

Информация для пользователей программ Инфо-Предприятие В версии 4.6 (61) от 20.04.2020 г. реализовано начисление страховых взносов по пониженным тарифам.В меню «Справочники | Реквизиты», закладка «Политика» добавлен флажок «Действует льгота для МСП», позволяющий перейти с 01.04.2020 к начислению страховых взносов с выплат, превышающих МРОТ, по пониженным ставкам.Перед расчетом зарплаты не забудьте обновить программу до версии не ниже 4.6 (61) и поставить вышеуказанный флажок. Нет доступа к флажку? Посмотрите видеоинструкцию «Не активен флажок «Действует льгота для МСП» в настройках программы «Инфо-Предприятие», что делать?» |

Как в различных ситуациях пробивать чеки из программы Инфо-Предприятие (Схемы)

Видеоинструкция «Как в программе Инфо-Предприятие сдать РСВ за первое полугодие 2020″

Не забудь рассказать друзьям

Заполнение расчета по страховым взносам

Плательщики, которые имеют право на нулевые тарифы страховых взносов за полугодие 2020 года, при заполнении приложения № 1 и приложения № 2 к разделу 1 расчета, в поле 001 «Код тарифа плательщика» указывают значение «21». Этот код пока не внесен в приложение № 5, однако специалисты ФНС России рекомендуют указывать именно его, пока в Порядок не внесены соответствующие изменения (письмо ФНС России от 09.06.2020 № БС-4-11/9528@).

В строках 070-090 отражается информация в целом по плательщику страховых взносов. Если в течение апреля-июня 2020 года организации и предприниматели, применяющие ставку 0 процентов по страховым взносам, производили оплату пособий, то зачесть эти суммы можно в следующих периодах (п. 9 ст. 431 НК РФ). Также за возвратом суммы превышения можно обратиться в орган ФСС России (ч. 2 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ).

В разделе 3 по сотрудникам за апрель-июнь 2020 указывается: всего сумма выплат (строка 140), база для исчисления страховых взносов на ОПС (строка 150), но при этом в строках исчисленных страховых взносов будут прочерки (строка 170). В строке 130 указывается код застрахованного лица — КВ (ВЖКВ, ВПКВ в отношении иностранцев).

ФНС России дополнила ранее утвержденные контрольные соотношения для проверки расчета по страховым взносам. Они приведены в приложении к письму налоговой службы от 10.06.2020 № БС-4-11/9607.

В соответствии с п. 2.11–2.13 контрольных соотношений при отражении в расчете по взносам кода «21» налоговые органы будут проверять обязательное соблюдение условий, закрепленных в ст. 3 Закона № 172-ФЗ, т.е. условий для применения тарифов в размере 0 процентов.

основной вид деятельности (по коду из ЕГРЮЛ или ЕГРИП) относился к наиболее пострадавшим от коронавируса отраслям .

-

1с доступные значения параметра скд

-

1с получить реквизит номенклатуры

-

Фотошоп надпись на машине

-

1с 7 установить дату запрета

- Как удалить все автофигуры в ворде

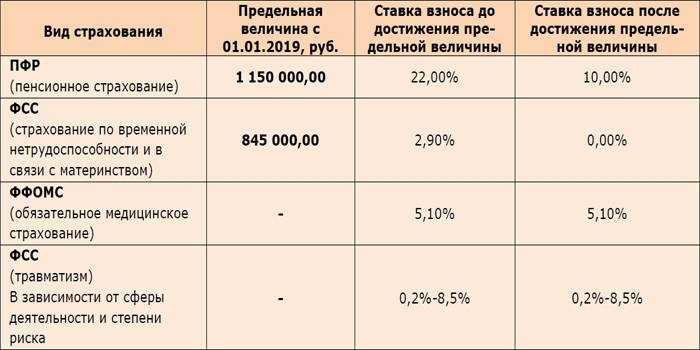

Предельная база для начисления страховых взносов

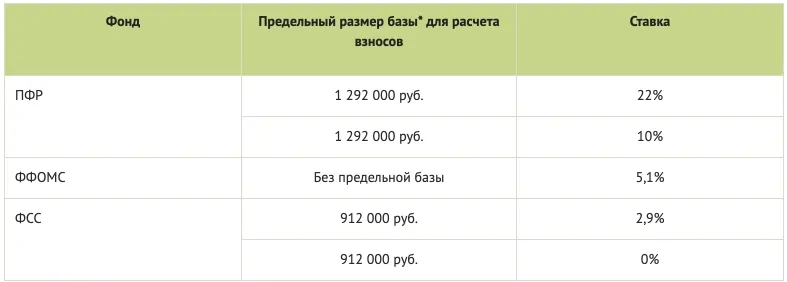

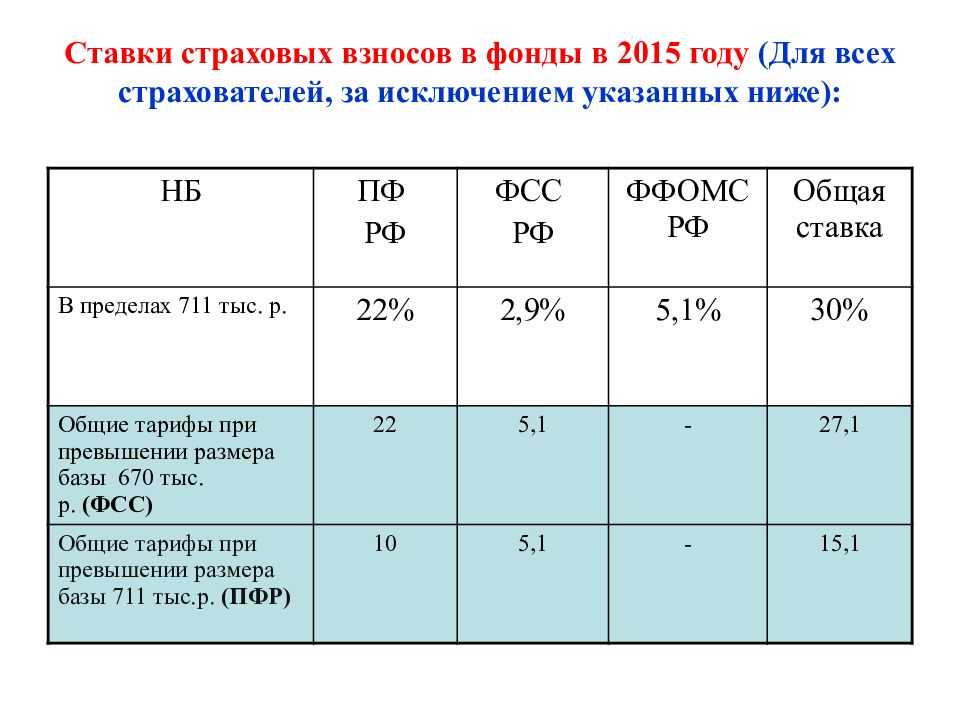

Налоговая база и порядок исчисления страховых взносов определяется и устанавливается законодательно. Кроме того, законом определены и предельные значения налогооблагаемой базы, при превышении которых сумма страхового взноса рассчитывается по сниженному тарифу:

- для ПФР – 796 000;

- для ФСС – 718 000;

- для ФОМС лимит не установлен.

Суть данного показателя в том, что при превышении указанного лимита, страховой взнос в ПФР будет исчисляться по пониженному тарифу (10%), а в ФСС – не будет взиматься вообще.

В цифровом выражении это выглядит следующим образом:

- ПФР:

- при доходе работника не более 796000 руб. включительно – ставка 22% (для ИП – 22%, 20%, 8%, 6% в зависимости от применяемого режима налогообложения и наличия льгот);

- при превышении дохода работника в 796 000 руб. (для основного режима налогообложения) – ставка 10%.

- ФСС:

- если доходы составили 718 000 руб. или меньше – ставка 2,9% (или 4%, или 0,1%);

- если доходы превысили 718 000 руб. – ставка 0%.

- ФОМС:

Данный параметр ежегодно меняется, индексируется в соответствии с уровнем роста средней заработной платы. Величина утверждается законодательно и закрепляется в соответствующем документе.