Кто может воспользоваться пониженными ставками

Пониженные ставки по страховым взносам, которые будут действовать в 2024 году, предоставляют больше возможностей для определенных категорий населения. В первую очередь, пониженные ставки могут быть предоставлены работникам с низким уровнем дохода. Это важная мера социальной защиты, которая дает возможность людям с ограниченными возможностями участвовать в обязательной системе страхования.

Также пониженные ставки могут быть доступны для предпринимателей, которые являются индивидуальными предпринимателями или членами семейных предприятий. Это позволяет снизить финансовую нагрузку на таких предпринимателей и способствует развитию малого и среднего бизнеса в стране. Отдельные категории граждан, например, ветераны Великой Отечественной войны или инвалиды, также могут рассчитывать на пониженные ставки.

Однако, чтобы воспользоваться пониженными ставками, необходимо соответствовать определенным требованиям и подтвердить свою принадлежность к указанным категориям. Информацию об этом можно получить в соответствующих органах социального обеспечения или страховых компаниях. Пониженные ставки по страховым взносам являются важным шагом к социальной поддержке различных категорий граждан и способствуют обеспечению социальной справедливости в обязательной системе страхования.

Экономическая ситуация в стране

В настоящее время экономическая ситуация в стране остается сложной и нестабильной. Влияние мировых экономических процессов, изменения внутренней политики, а также эпидемия COVID-19 оказывают сильное воздействие на различные отрасли экономики.

Одной из главных причин, влияющих на экономическую ситуацию, является рост инфляции. Повышение цен на товары и услуги приводит к ухудшению финансового положения населения, снижению покупательной способности и увеличению социального неравенства. Борьба с инфляцией является одной из основных задач государства.

Для стабилизации экономической ситуации необходимо разработать и реализовать комплексные меры. Важным фактором является поддержка малого и среднего бизнеса, который является одним из основных движущих сил экономики. Уменьшение налоговых и административных барьеров, предоставление финансовой поддержки и развитие инфраструктуры для предпринимателей будет способствовать росту экономики и созданию новых рабочих мест.

Также важным направлением является развитие инноваций и цифровой экономики. Внедрение новых технологий и развитие информационных сервисов может привести к повышению эффективности предприятий и улучшению качества жизни населения.

В общем, экономическая ситуация в стране требует системного подхода и комплексных мер для стабилизации и роста. Улучшение делового климата, развитие бизнес-инфраструктуры и поддержка инноваций смогут положительно сказаться на экономическом состоянии страны в будущем.

Пониженные ставки: что ждать в 2024 году?

В 2024 году ожидается введение пониженных ставок по страховым взносам, что может существенно влиять на экономическую ситуацию в стране. Понижение ставок может привести к снижению стоимости страхования для предпринимателей и населения, а также облегчить финансовую нагрузку на компании.

Однако, несмотря на общую позитивную перспективу понижения ставок, стоит обратить внимание на некоторые аспекты. Во-первых, не все виды страхования могут быть покрыты сниженными ставками, поэтому перед покупкой страховки необходимо тщательно изучить условия и тарифы

Во-вторых, снижение ставок может повлиять на выплаты по страховым случаям. Если страховые компании уменьшат свой доход от страховых взносов, это может сказаться на возможности быстрой и полной компенсации убытков

Поэтому при выборе страховой компании стоит обратить внимание на ее финансовую устойчивость и надежность

Наконец, стоит отметить, что пониженные ставки могут быть временными и связаны с экономической ситуацией в стране

Поэтому важно следить за изменениями в страховой отрасли и регулированием цен на страховые услуги

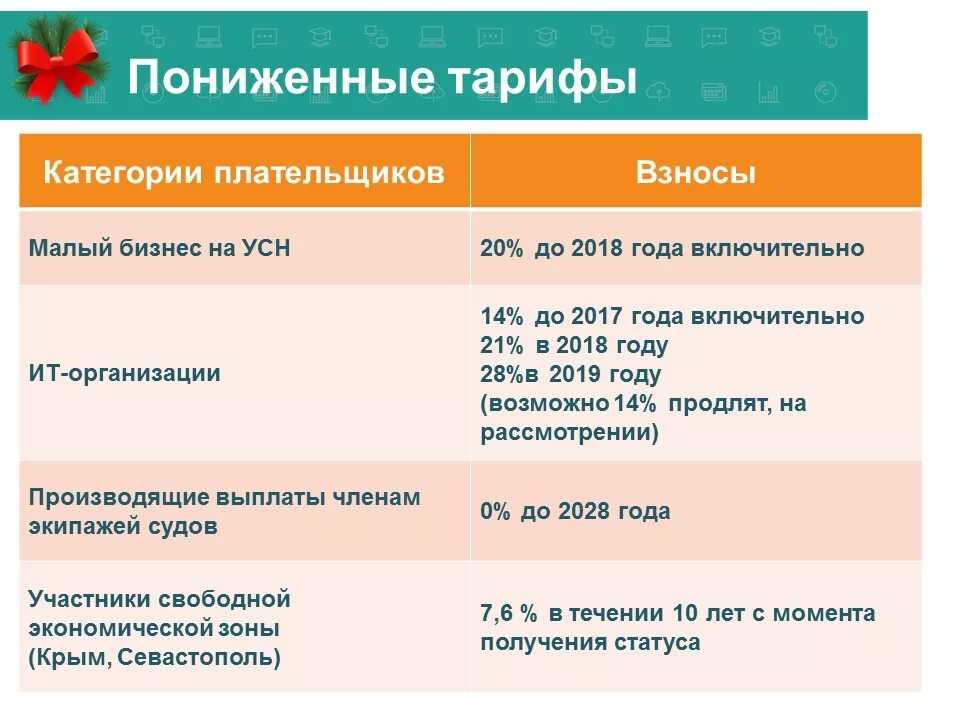

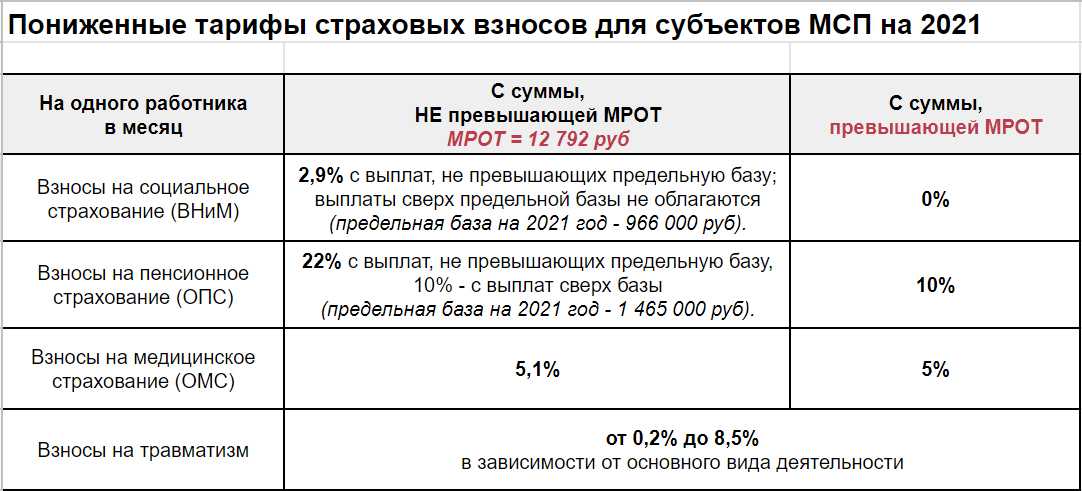

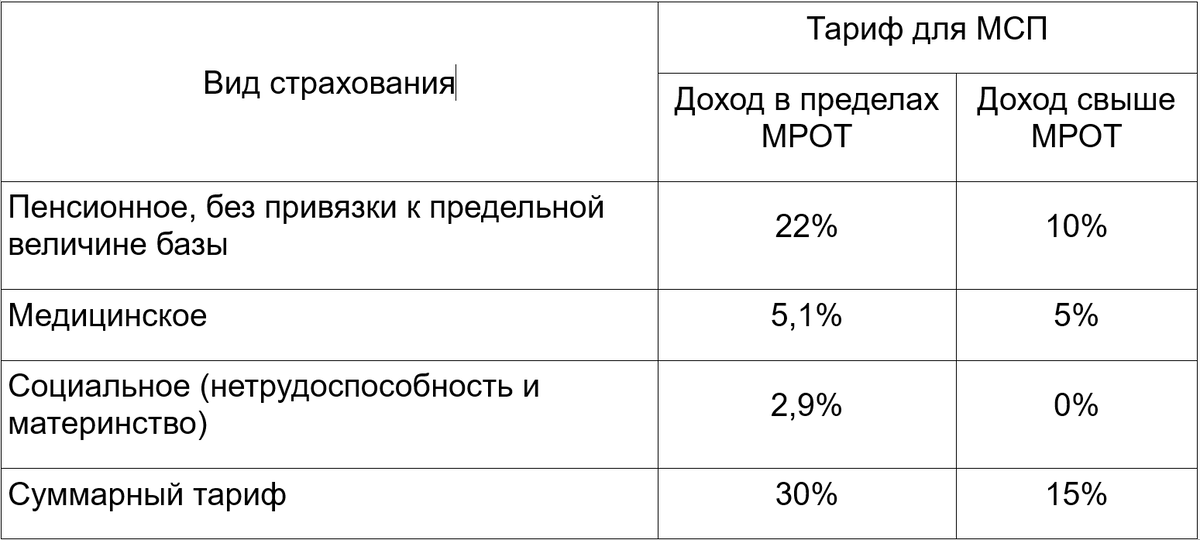

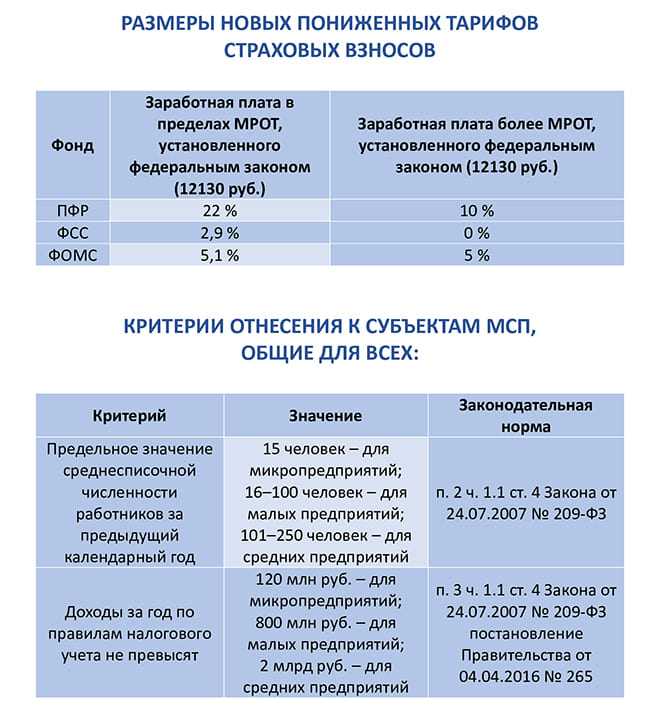

Льготные тарифы для отдельных категорий страхователей

Преференции по уплате страховых взносов в виде пониженных тарифов предоставляются и другим категориям страхователей. Они зависят от вида деятельности или от местности. Раньше было множество разных льготных ставок, но с 2023 года систему упростили. Теперь всего 3 пониженных ставки взносов: 15%, 7,6% и 0% (см. Таблицу 3).

Таблица 3. Льготные тарифы страховых взносов в 2024 году

| Категория страхователя | В пределах лимита базы | Сверх лимита базы |

Основание: п. 2.2 ст. 427 НК РФ |

7,6% |

0% |

|

Плательщики, производящие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов (есть исключения) Основание: п. 2.3 ст. 427 НК РФ |

0% |

0% |

Основание: п. 2.4 ст. 427 НК РФ |

С выплаты до МРОТ – 30% |

С выплаты до МРОТ – 15,1% |

|

С выплаты более МРОТ – 15% |

Например, организации сферы IT для применения тарифа страховых взносов 7,6% должны быть аккредитованы, а также получить по итогам отчëтного (расчëтного) периода не менее 70% дохода от профильной деятельности, которая перечислена в п. 5 ст. 427 НК РФ.

Как заполняется отчетность в 2018 году по взносам

Ничего не поменялось за эти двенадцать месяцев, контролирует уплату и отчетность российская Федеральная налоговая служба. Разве что взносы по травматизму не контролируются ФНС. Во все три фонда, куда идут отчисления, необходимо сдавать отчетность каждый год или месяц.

В ФПС:

Фонд пенсионного страхования требует от предпринимателя или его бухгалтера ежемесячной отчетности, подают ее не позже пятнадцатого числа нового месяца. Напомним, в 2017 году промежуток выглядел короче и сжато, формуляр должен был быть интегрирован до десятого числа следующего за отчетным месяца. Не забываем, ежегодно еще сводится СЗВ-Стаж, для всех работников. Подают эту ведомость до 1 марта следующего года (то есть, до 01.03.2019 за 2018й).

В ФCC:

Фонды соцстраха требуют заполнения формы 4-ФСС, которую надо предоставить на проверку до двадцатого числа первого в новом квартале месяца, например, не позднее 20 апреля за март, февраль и январь. Только подают ее раз в квартал, а если вы сдаете отчетность в электронном виде, сроки продлеваются еще на пять дней.

В ФНС:

От вас ждут форму «единый расчет», в одном формуляре объединена информация из двух предыдущих. Согласно п.7 ст. 431 Налогового Кодекса РФ, сдавать форму нужно не позднее тридцатого числа каждого следующего за отчетным месяца.

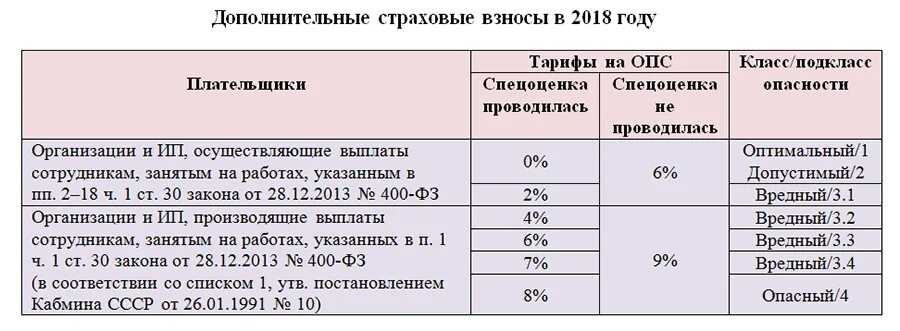

Ниже приведем таблицу страховых взносов для ИП в процентном соотношении в 2018м году

| Кто платит | Платежи в пенсионный, % | Платежи в соцстрах, % | Платежи в медстрах, % |

| Не льготная категория ИП, до достижения предела 300 000р | 22 | 2,9 | 5,1 |

| Не льготная категория ИП, после достижения предела | 10 | 5,1 | |

|

1.Организации и ИП на упрощенке по отдельным направлениям (ст. 427 НК РФ)

2. Аптеки, работающие на ЕНВД 3.Предприниматели на ПСН, кроме торговцев, арендодателей и владельцев фаст-фуда 4. Некоммерческие и благотворительные организации на «упрощенке» |

20 | ||

|

1.Владельцы патентов и их партнеры, оба на УСН, если права на новшества принадлежат РФ

2.Орг-ции и ИП, заключившие соглашения с СЭЗ на техническую и рекреационно-туристическую деятельность |

13 | 2,9 | 5,1 |

| Аккредитованные IT-компании | 8 | 2 | 4 |

| Страхователи в отношении членов экипажей судов, зарегистрированных в Российском международном реестре судов | |||

| Члены «Сколково» | 14 | ||

|

1.Те, кто осуществляет законную деятельность в Крыму и Севастополе

2. Резиденты территории опережающего социально-экономического развития 3. Резиденты свободного порта «Владивосток» |

6 | 1,5 | 0,1 |

Предприниматели и самозанятые

Предприниматели могут основывать собственные компании, взаимодействовать с клиентами и партнерами, заключать договоры и использовать различные стратегии для достижения успеха. Самозанятые, в свою очередь, работают индивидуально и могут предлагать свои услуги или товары непосредственно клиентам.

Одним из важных вопросов для предпринимателей и самозанятых является оплата страховых взносов. В зависимости от законодательства и политики государства, ставки по страховым взносам могут быть разными. Это может влиять на финансовое положение этих категорий граждан и решение о начале или продолжении предпринимательской деятельности.

В 2024 году будет актуальным вопрос о том, будут ли предпринимателям и самозанятым доступны пониженные ставки по страховым взносам. Это может быть важным стимулом для развития предпринимательства и содействовать экономическому росту страны. Правительство может принять соответствующие решения для поддержки этой категории граждан и создания благоприятного бизнес-климата.

Утрата права на пониженный тариф по взносам — внесение исправлений в учет и отчетность

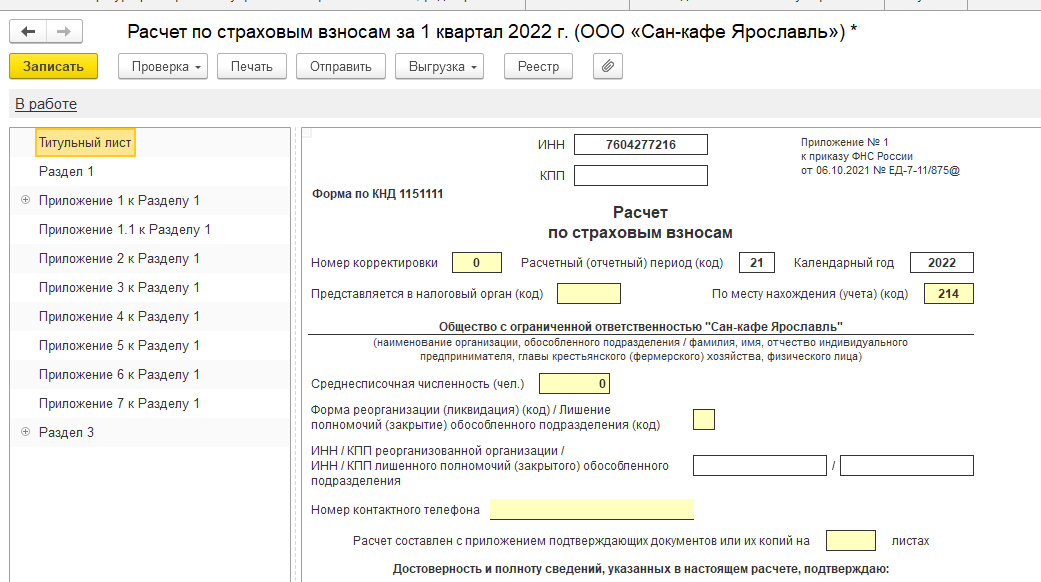

Разберемся с тем, как правильно внести корректировки в бухгалтерском и налоговом учете, а также в отчетности по страховым взносам.

Отчетность по страховым взносам

Налогоплательщик, ситуацию с которым мы рассматриваем, должен будет подать уточненные расчеты по страховым взносам за I кв. и полугодие 2024 года. Формально налогоплательщик на УСН, на самом деле, не несет обязанности по подаче уточняющих сведений, поскольку «уточненка» подается в случае занижения суммы страховых взносов в результате ошибки (п. 1, 7 ст. 81 НК РФ). Но в данном случае налогоплательщик законно применял льготные тарифы. Тем не менее, действующая форма расчета по взносам и порядок ее заполнения не предусматривают возможности отражения сумм восстановленных взносов в периоде их доначисления, а потому налогоплательщикам приходится подавать уточняющие расчеты, чтобы ФНС была в курсе восстановления сумм взносов.

В уточненных расчета налогоплательщик указывает данные, которые он получил после проведения перерасчета взносов по общим тарифам. В расчет включаются разделы (включая раздел 3 со сведениями обо всех сотрудниках), подразделы и приложения, которые были сданы в составе первоначальных расчетов. Приложение 6 не включается в «уточненку».

Налоговый учет

Сумму доначисленных и уплаченных страховых взносов налогоплательщик на УСН имеет право:

- Поставить в вычет, если он применяет УСН «Доходы» (авансовый платеж по налогу по УСН может быть уменьшен за отчетный период, в течение которого уплачены доначисленные взносы — не более чем на 50%).

- Учесть в расходах, если он применяет УСН «Доходы минус расходы» (расход может быть учтен в КУДИР на дату перечисления доначисленных взносов в бюджет).

Бухгалтерский учет

Согласно нормам ПБУ 22/2010, не являются ошибками неточности или пропуски в отражении фактов хозяйственной деятельности в бухучете или отчетности, обнаруженные после получения новых сведений, которые ранее не были доступны (на момент (не)отражения фактов хозяйственной деятельности).

В нашей ситуации исчисление страховых взносов по льготным ставкам до периода, в котором на пониженные тарифы было утрачено право, не являлось ошибкой — налогоплательщик имел на это право до превышения объема доходов. В связи с этим сумму доначисленных страховых взносов нужно отразить в бухгалтерском учете в июле: ДЕБЕТ 20 (26, 44, 91) КРЕДИТ 69.

Ответы на распространенные вопросы о том, как отразится на бизнесе утрата права на пониженный тариф по взносам

Вопрос №1: Признается ли применение страховых взносов по пониженной ставке, отраженное в бухгалтерском учете до утраты права на льготные тарифы по расчет страховых взносов, бухгалтерской ошибкой?

Ответ: Нет. У налогоплательщика имелось законное право на применение пониженных тарифов по расчету страховых взносов, а потому доначисленные взносы просто отражаются в бухучете в июле.

Вопрос №2: Почему сумму доначисленных страховых взносов после утраты права на применение льготных тарифов по их расчету необходимо уплатить вместе с текущим платежом по уплате взносов?

Ответ: Если не уплатить доначисленные страховые взносы в ближайшее время (вместе с текущим платежом в бюджет), пересчет взносов по общим тарифам с начала года автоматически приведет к возникновению фискальной задолженности, и будут начислены пени.

Гарантии и условия

Пониженные ставки по страховым взносам в 2024 году предоставляют определенные гарантии и установленные условия для застрахованных лиц. Вот основные моменты, которые следует учесть:

- Страхователь должен быть действующим участником системы обязательного медицинского страхования и иметь статус плательщика страховых взносов.

- Пониженные ставки действуют только для резидентов, имеющих гражданство и проживающих на территории Российской Федерации.

- Ставки по страховым взносам могут быть понижены только для определенных групп населения, таких как дети, пенсионеры или инвалиды.

- Для получения пониженных ставок по страховым взносам необходимо предоставить документы, подтверждающие принадлежность к установленной группе населения.

- Если страхователь не соответствует условиям для получения пониженной ставки, ему предлагается стандартная ставка в соответствии с установленными нормами.

- Пониженные ставки являются временными и могут быть изменены или отменены в будущем в зависимости от экономической и социальной ситуации.

При выборе страховой компании и заключении договора рекомендуется внимательно изучать гарантии и условия, чтобы избежать непредвиденных ситуаций и дополнительных расходов.

Взносы на страхование от травматизма

Помимо взносов по единому тарифу, компании обязаны платить отчисления на страхование работников от травматизма. Тарифы этих взносов утверждаются ежегодно отдельным законом. В 2023 году действует закон от 19.12.2022 № 517-ФЗ, в соответствии с которым применяются тарифы, установленные ещë в 2005 году в ст. 1 закона № 179-ФЗ. Тариф зависит от класса профессионального риска, который, в свою очередь, зависит от основного вида деятельности компании.

Таблица 4. Тарифы взносов на травматизм в зависимости от классов профессионального риска

| Класс | Размер тарифа в % | Класс | Размер тарифа в % |

|---|---|---|---|

|

I |

0,2 |

XVII |

2,1 |

|

II |

0,3 |

XVIII |

2,3 |

|

III |

0,4 |

XIX |

2,5 |

|

IV |

0,5 |

XX |

2,8 |

|

V |

0,6 |

XXI |

3,1 |

|

VI |

0,7 |

XXII |

3,4 |

|

VII |

0,8 |

XXIII |

3,7 |

|

VIII |

0,9 |

XXIV |

4,1 |

|

IX |

1 |

XXV |

4,5 |

|

X |

1,1 |

XXVI |

5 |

|

XI |

1,2 |

XXVII |

5,5 |

|

XII |

1,3 |

XXVIII |

6,1 |

|

XIII |

1,4 |

XXIX |

6,7 |

|

XIV |

1,5 |

XXX |

7,4 |

|

XV |

1,7 |

XXXI |

8,1 |

|

XVI |

1,9 |

XXXII |

8,5 |

ИП с выплат инвалидам I, II и III групп делает страховые отчисления по ставке 60% от установленного для своего класса тарифа.

Советуем прочитать

Суть применения льготного тарифа страховых взносов для субъектов МСП

Пример расчета тарифов страховых взносов

Гражданин Матвеев Н.С. является индивидуальным предпринимателем. В 2024 году его совокупный доход составил миллион триста тысяч рублей. Из этой суммы, превышающей минимальную, ему придется заплатить 1% взнос дополнительно:

(1 300 000 – 300 000)*0,01 = 10 000р

Прибавив к этому взносу обязательных три платежа, получаем 42 385, из которых 32 385 необходимо внести до конца года, а десять тысяч можно заплатить до июля 2019 года.

В фонд соцстраха дополнительно, если не считать коэффициентов в среднем столбце, отчисляют на страхование от временной потери трудоспособности. Об этом было сказано парой абзацев выше, а также в зависимости от специфики работы, требуется вносить от двух десятых до 8 процентов на производство и профзаболевания. Здесь сроки для отчислений остались неизменными, каждый последующий месяц, не позднее пятнадцатого числа.

Тарифы как были, такими и остались

Дабы понять, сколько денег отдать фондам, не нужно вспоминать заработный минимум.

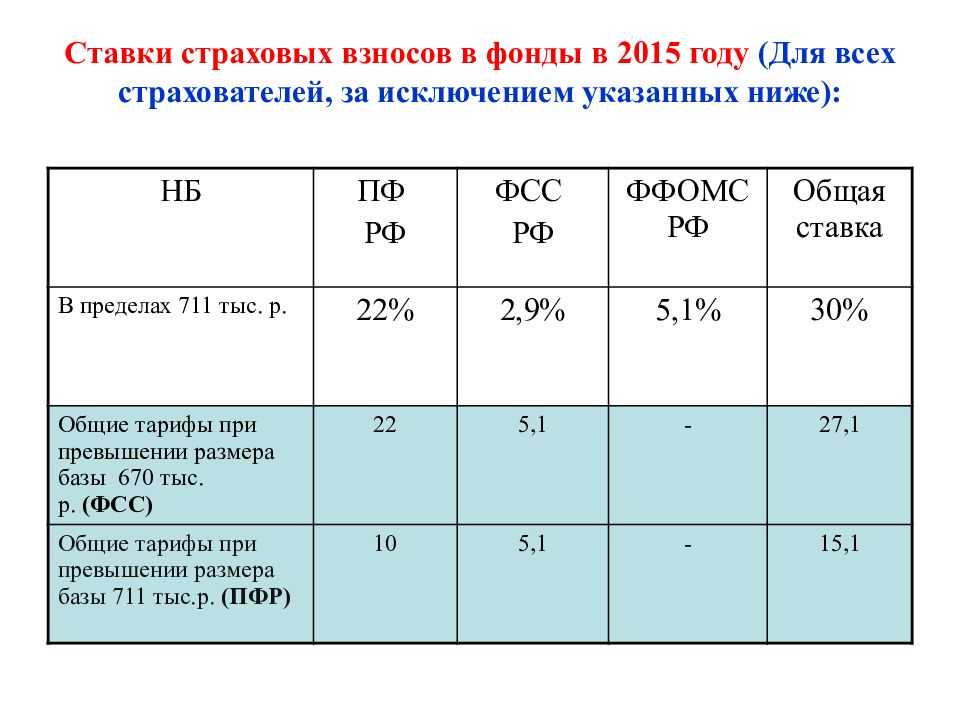

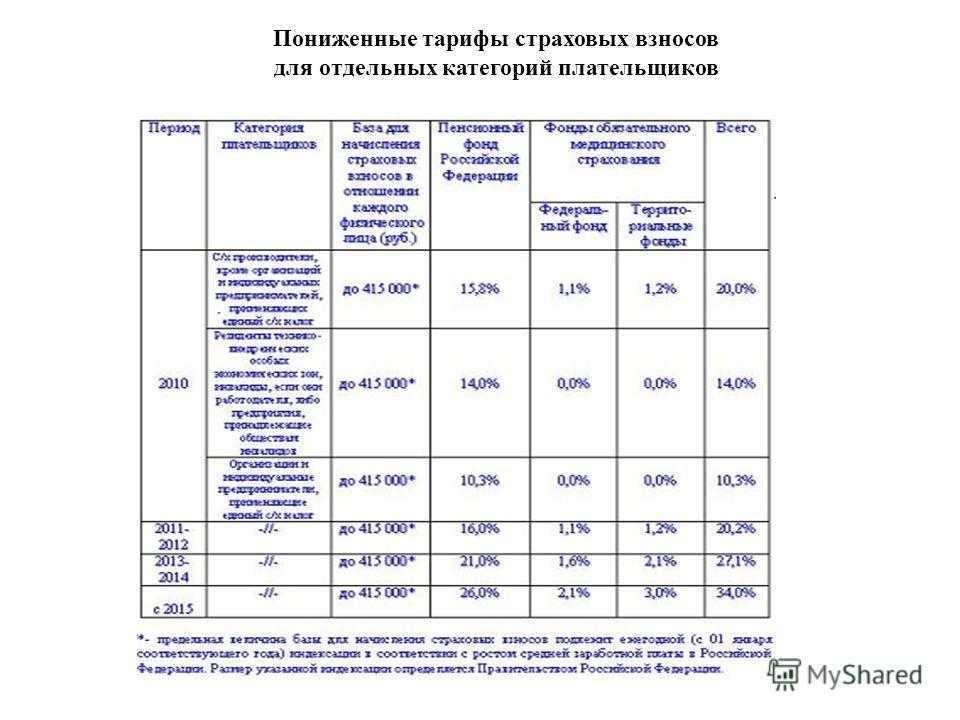

Однако тарифы на страховые взносы не поменялись. По-прежнему 26% уходит в фонд будущей пенсии, 5,1% платится за медицинское и 2,9% за социальное страхование.

Чтобы проверить фиксированные взносы, можно открыть Налоговый Кодекс РФ ст. 430, где они указаны. И где также прописано, что с 2018 по 2020 годы запланировано ежегодное увеличение их размера. Который теперь будет зависеть от размеров годового дохода ИП.

Допустим, что количество заработанных предпринимателем за год денег составило ровно 300 тыс., в этом случае допускается применять конкретно очерченные ставки. При превышении этой суммы дохода дополнительно уплачивается один процент с «излишка» от указанной суммы, но в размере не более восьмикратной фиксированной ставки. Чтобы прояснить ставки на страховые взносы, таблица укажет разницу с 2017 по 2020 годы.

| За что платит ИП | 2017 (р.) | 2018 (р.) | 2019 (р.) | 2020 (р.) |

| Пенсионные (при доходе до 300 тысяч р.) | 23 400 | 26 545 | 29 354 | 32 448 |

| Пенсионные (максимальная взимаемая сумма) | 187 200 | 212 360 | 234 832 | 259 584 |

| Медицинские | 4590 | 5840 | 6884 | 8426 |

Формула для расчета отчислений на случай временной нетрудоспособности такова:

11 МРОТ*12*2,9%.

Типичные ошибки

Ошибка: Налогоплательщик подает уточненный расчет в ФНС по страховым взносам, поскольку он утратил право на применение пониженных тарифов. В уточненный расчет было включено приложение 6.

Комментарий: Приложение 6 в уточненный расчет включать не требуется, потому что право на пониженный тариф взносов уже утрачено.

Ошибка: Налогоплательщик восстановил страховые взносы с начала года после того, как утратил право на применение УСН.

Комментарий: В случае утраты права на применение специального режима УСН налогоплательщик восстанавливается страховые взносы с начала квартала, а не года.

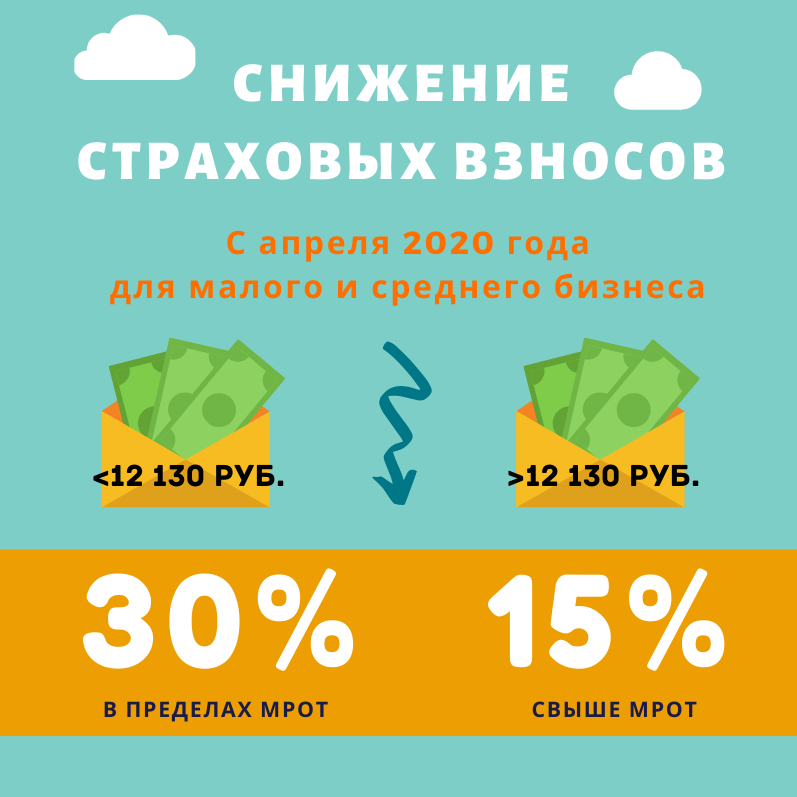

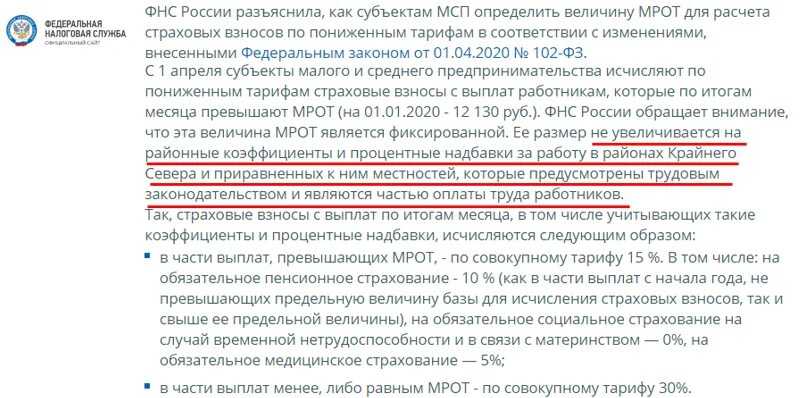

Взносы по единому тарифу

Итак, с 2023 года отчисления на пенсионное, медицинское и социальное страхование по нетрудоспособности и материнству производятся на основании единого тарифа. В общем случае для компаний, которые не относятся к категории МСП и не имеют других преференций, установлены такие ставки (п. 3 ст. 425 НК РФ):

- в пределах лимита базы для исчисления страховых взносов – 30%;

- свыше лимита базы – 15,1%.

В 2024 году размеры страховых взносов не изменятся. Для большинства компаний, которые не попадают под отраслевые льготы, будут актуальны ставки из Таблицы 2.

Таблица 2. Взносы на страхование работников по единому тарифу в зависимости от размера бизнеса

| Категория страхователя | Тариф взносов на ОПС + ОМС + ВНиМ |

|---|---|

|

Крупный бизнес |

|

|

30% |

|

|

15,1% |

|

|

Малый и средний бизнес |

|

|

С выплаты не более МРОТ – 30%, свыше МРОТ – 15% |

|

|

С выплаты не более МРОТ – 15,1%, свыше МРОТ – 15% |

Экономия на страховании

Пониженные ставки по страховым взносам в 2024 году предоставляют дополнительные возможности для экономии на страховании. Многие люди могут получить доступ к более выгодным тарифам и услугам благодаря этим изменениям.

Одним из способов сэкономить на страховании является сравнение различных страховых компаний и их предложений. Каждая компания имеет свои тарифы и условия, а некоторые могут предлагать специальные акции и скидки для новых клиентов. Правильное сравнение поможет найти наиболее выгодное предложение в соответствии с вашими потребностями и финансовыми возможностями.

Другим способом снизить расходы на страхование является повышение страхового личного рейтинга. Водители, которые не имели страховых случаев в течение продолжительного времени, могут получать существенные скидки от страховых компаний. При соблюдении ПДД и безопасного вождения шансы на получение акций страховщика возрастают.

Вы можете также рассмотреть возможность объединения различных видов страхования. Некоторые компании предлагают скидки или специальные цены для клиентов, которые приобретают несколько видов страхования у них. Например, вы можете получить скидку при покупке страховки на автомобиль, дом и жизнь от одной и той же компании.

Не забывайте также о важности правильного оценивания своих страховых нужд. Некоторые люди переплачивают за страхование, потому что они не подходят к своим реальным потребностям

Периодическое пересмотрение вашего плана страхования поможет определить, какие риски и события вам действительно нужно покрывать, и как можно снизить издержки при сохранении нужной степени защиты.

Наконец, не забывайте проконсультироваться со специалистом в области страхования. Они могут помочь вам разобраться в условиях, тарифах и акциях, предлагаемых различными компаниями. Квалифицированный страховой агент может предложить оптимальное решение, исходя из ваших потребностей и возможностей для экономии.

В целом, с пониженными ставками по страховым взносам в 2024 году существует больше возможностей для сэкономить на страховании. Применение вышеуказанных стратегий и консультация со специалистом помогут вам выбрать наиболее выгодное предложение и обеспечить необходимую степень защиты.

Преимущества пониженной ставки страховых взносов

Пониженная ставка по страховым взносам в 2024 году может принести ряд преимуществ как для работодателей, так и для работников. Рассмотрим основные из них:

- Снижение финансовой нагрузки на работодателей. Благодаря пониженной ставке страховых взносов, работодатели смогут сэкономить значительные суммы денег. Это может позволить компаниям перераспределить средства на развитие бизнеса, улучшение условий работы и повышение заработной платы сотрудников.

- Увеличение доступности работы. Снижение страховых взносов может способствовать созданию новых рабочих мест и росту занятости в целом. Более низкая финансовая нагрузка на работодателей может побудить их принять на работу больше сотрудников или продлить контракты с существующими.

- Сокращение «теневой» экономики. Понижение страховых взносов может стать дополнительным стимулом для предпринимателей выйти из «тени» и зарегистрировать свою деятельность официально. Это способствует увеличению доходов государства, расширению налоговой базы и улучшению социальных услуг.

- Улучшение социального обеспечения. Более низкие страховые взносы могут создать дополнительные финансовые возможности для государства, позволяющие улучшить систему социального обеспечения. Это может включать в себя повышение пенсионных выплат, расширение медицинского обслуживания и другие меры поддержки населения.

В целом, пониженная ставка по страховым взносам в 2024 году может принести значительные выгоды как работодателям, так и работникам. Это может способствовать развитию экономики, снижению безработицы и улучшению социального обеспечения. Однако, необходимо учитывать, что это лишь одно из многих мер, которые могут оказать влияние на состояние российской экономики, и эффект от нее может быть сильно зависеть от общей экономической ситуации и других факторов.

Как определить размер пониженных ставок

Другим фактором, влияющим на размер пониженных ставок, является стаж безаварийного вождения. Страховые компании учитывают возможность аварий или причинение ущерба другим участникам дорожного движения. Если у водителя есть длительный стаж безаварийного вождения, то вероятность пониженной ставки увеличивается.

Также важно учесть географический фактор. В зависимости от региона, стоимость страховки может быть разной

Некоторые районы считаются более опасными для движения, и, соответственно, страховые компании выставляют более высокие ставки.

Из всех факторов, влияющих на размер пониженных ставок, самым важным является безопасность. Если водитель имеет положительную историю безаварийного вождения, соблюдает правила дорожного движения и не нарушает режим скорости, то это может привести к получению пониженных ставок по страховым взносам

При выборе страховой компании стоит обратить внимание на предложения, которые соответствуют индивидуальным требованиям и факторам, описанным выше

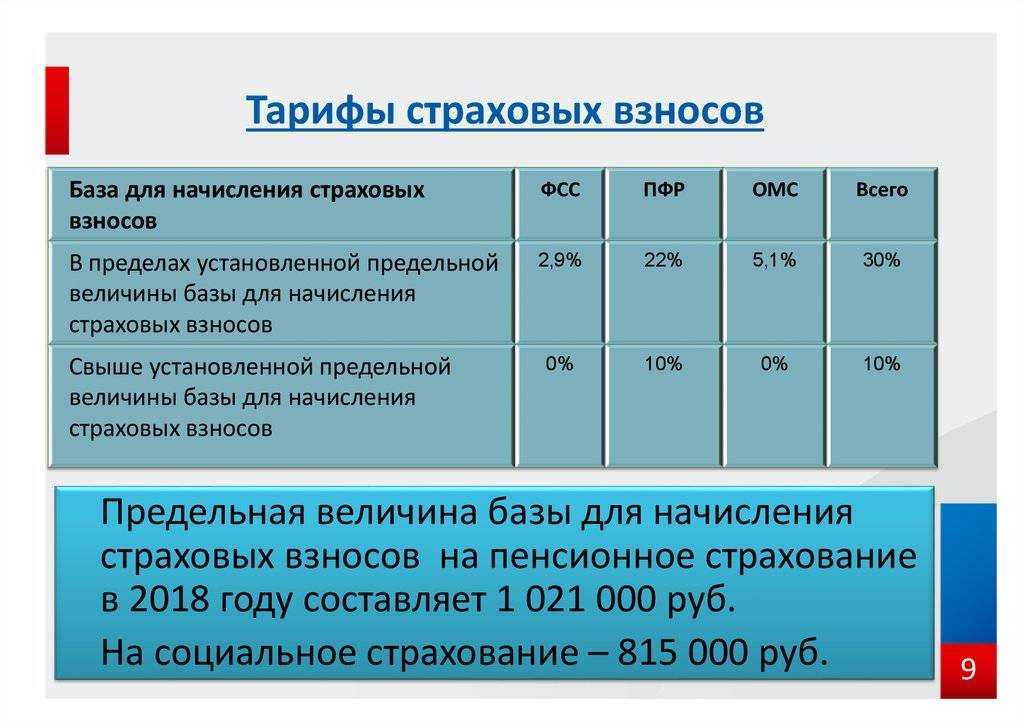

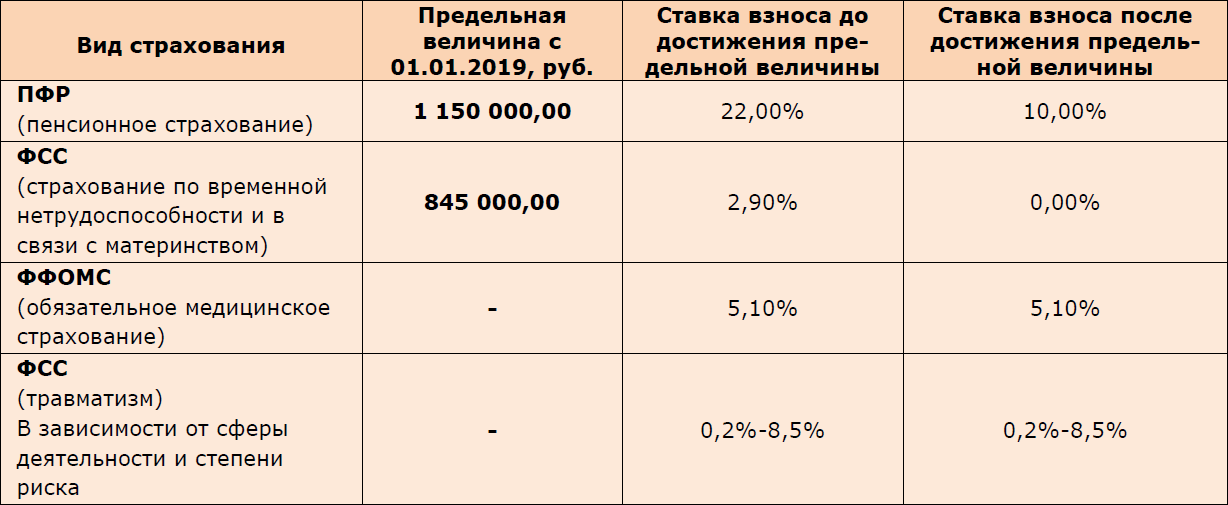

Предельные значения базы для начисления страховых взносов по основным ставкам в 2024 году

Предельные значения базы по страховым взносам устанавливаются каждый год постановлением Правительства РФ.

На 2024 год они установлены постановлением Правительства РФ от 15.11.2017 № 1378:

- Предельное значение базы для начисления взносов на обязательное пенсионное страхование (ОПС) – 1 021 000,00

- Предельное значение базы для начисления взносов на обязательное социальное страхование (ОСС) – 815 000,00

- Предельное значение базы для начисления взносов на обязательное медицинское страхование (ОМС) – не установлено. Это означает, что взносы на ОМС, как и в 2017 году, будут начисляться в одинаковом размере при любом размере выплат в пользу физических лиц в 2024 году.

Предельные значения базы по страховым взносам установлены для плательщиков, производящих выплаты физическим лицам. Для самозанятого населения и индивидуальных предпринимателей они не действуют.

Также предельные значения базы по страховым взносам не берутся в расчет при определении суммы взносов по дополнительным тарифам (например, взносов на дополнительное социальное обеспечение работников угольной промышленности и членов экипажей воздушных судов).