Может ли ИП не платить взносы за себя

Как мы уже сказали, страховые взносы за себя платит большинство предпринимателей. Почему не все? Потому что есть легальная возможность не делать этого.

Дело в том, что на двух системах налогообложения – НПД и АУСН – взносы ИП не платят. Но здесь есть важный нюанс: плательщики налога на профессиональный доход, которые не перечисляют за себя взносы, не будут иметь страхового стажа для пенсии, поэтому могут перечислять их добровольно. При этом перечисленные взносы ИП на НПД нельзя учесть для уменьшения налога к уплате, поэтому стоит сравнить общую налоговую нагрузку с похожим режимом – УСН Доходы.

На АУСН взносы за себя тоже не платят, но страховой стаж ИП формируется автоматически за счет более высокой налоговой ставки.

Но кроме плательщиков АУСН и НПД, которых среди предпринимателей не так уж много, взносы ИП можно не платить в ситуациях, указанных в п. 7 статьи 430 НК РФ:

- военная служба в рамках призыва или мобилизации;

- отпуск по уходу за ребенком до полутора лет, ребенком-инвалидом, инвалидом I группы, лицом старше 80 лет;

- заключение под стражей, если доказано, что оно было необоснованным;

- нахождение вне территории РФ с супругом, который является сотрудником дипломатической/консульской службы, международных организаций и др.;

- нахождение с супругом-военнослужащим в местности, где нет возможностей для ведения бизнеса.

О том, что ИП временно не занимается предпринимательской деятельностью по одной из указанных причин, надо сообщить в ИФНС. Тогда начисление взносов будет прекращено. Для этого подается заявление по форме из письма ФНС от 19.10.2021 № БС-4-11/14780, к нему также прилагают подтверждающие документы. Исключение установлено только для мобилизованных лиц, им никаких заявлений и документов подавать не требуется.

Других причин для освобождения от уплаты взносов ИП за себя в 2024 году нет, так же, как и льгот. Поэтому пенсионеры, многодетные, инвалиды, наемные работники платят взносы на общих основаниях.

Отчетность при ликвидации ИП

Закрывая ИП, предприниматель должен сдать последние отчеты в Пенсионный фонд и налоговую службу. При этом отчеты в Пенсионный фонд лучше сдать сразу перед закрытием предприятия либо же непосредственно после, не затягивая. Подается также и налоговая отчетность при закрытии ИП.

При этом предприниматель на ЕНВД сдает отчет перед подачей документов на ликвидацию, а предприниматель на УСН подает отчет не позднее 25 числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность (в соответствии с данными, указанными в уведомлении в налоговый орган).

Стоит также упомянуть, что документы о ликвидации и о поданных отчетах необходимо хранить три года, так как налоговая служба может вызвать бывшего предпринимателя для проверки. Надеемся, наша статья помогла вам разобраться с тем, какую отчетность сдает ИП.

https://youtube.com/watch?v=T4wMgW0Khnw

Была информация интересна или полезна?

Да89

Нет34

Поделиться в сети

Порядок подготовки и сдачи отчетности для ИП

При подготовке отчетности можно воспользоваться распечатанным бланком и внести в него данные вручную, причем обязательно черной пастой, или заполнить форму при помощи специальных программ. Если в отправленной отчетности есть ошибка, ее можно исправить. Для этого отчет заполняется заново, но уже с правильными цифрами — на титульном листе проставляется номер корректировки (001) — и отправляется в налоговую/фонды.

Важно!

Если в результате внесенных изменений налог будет подлежать к доплате, нужно выяснить, есть ли по нему переплата. При отсутствии переплаты сначала вносим недостающий налог и лишь потом подаем уточненную отчетность. Так можно избежать 20%-го штрафа, который начисляется за неуплаченный в срок налог.

Есть несколько вариантов сдачи отчетности:

- можно сдать в бумажном виде;

- или отправить отчетность в электронной форме.

Первый вариант подойдет для ИП без работников и тех, у кого в штате менее 25 сотрудников. Исключение — РСВ и 6-НДФЛ. Эти отчеты в бумажном варианте можно сдавать только при средней численности до 10 человек. Отчетность можно подать лично или через представителя, оформив на него нотариальную доверенность, либо отправив по почте с описью вложения. Днем представления отчетности в этом случае будет день приемки ее оператором почты.

Важно!

Декларация по НДС отправляется в налоговую только в электронном виде.

Отчеты, которые сдает ИП, должны быть подписаны им лично или представителем, и должна быть проставлена дата составления. Вся отчетность отправляется фискалам по месту регистрации ИП.

Важно!

Несдача налоговой отчетности в установленный срок грозит штрафными санкциями. А также ИП придется оплатить штраф, если не представит своевременно отчеты в фонды.

Изменения по отчётности для ИП

Сначала кратко перечислим основные изменения в отчётности с 2024 года для ИП, а потом рассмотрим их подробнее:

- уведомления об исчисленных суммах станут обязательными;

- с 2024 года на УСН изменится форма книги учёта доходов и расходов;

- за 2023 год упрощенцы, а также ИП на общей системе налогообложения будут отчитываться по новым бланкам деклараций;

- изменятся все основные отчётные формы за работников.

Уведомления об исчисленных суммах

Первый год после введения ЕНП можно было перечислять деньги в бюджет без уведомлений об исчисленных суммах. Для этого оформлялась платёжка со статусом «02», в которой указывали КБК конкретного налога или взноса.

В 2024 году такой возможности больше не будет, поэтому всем предпринимателям придётся подавать уведомления, если ко сроку платежа по нему не предусмотрена декларация или отчёт.

Типичный пример – авансовый платёж по УСН, который перечисляют по итогам каждого отчётного периода (первый квартал, полугодие, девять месяцев). По авансам нет деклараций или других отчётов, и чтобы ИФНС знала, что ИП перечисляет деньги именно для этого платежа, необходимо заполнить и направить уведомление с исчисленной суммой.

В одном уведомлении можно указать несколько платежей, подлежащих уплате к определённой дате. Платёжные поручения на всю исчисленную сумму надо оформлять на единый КБК для ЕНП.

Новая налоговая отчётность для ИП

В прошлую отчётную кампанию ИН на УСН отчитывались по двум разным формам декларации. Причина в том, что обновлённую форму опубликовали поздно, и она стала применяться только с 03.04.2023 года.

Поскольку крайний срок сдачи годовой декларации – 25 апреля, то часть предпринимателей отчиталась на прежних бланках из приказа ФНС от 25.12.2020 N ЕД-7-3/958@. Остальные могли выбирать – сдавать декларацию по старой или обновлённой форме, которая утверждена приказом от 01.11.2022 N ЕД-7-3/1036@.

Изменится также книга учёта доходов и расходов, которую должны вести все упрощенцы. С 2024 года применяется форма КУДиР, утверждённая приказом ФНС от 07.11.2023 № ЕА-7-3/816@/

ИП на ОСНО знают, что налоговая декларация для этого режима меняется каждый год. Новая форма 3-НДФЛ для отчёта за 2023 год утверждена приказом ФНС от 11.09.2023 N ЕД-7-11/615@.

Отчётность по работникам

Все работодатели сдают за своих работников отчёты – в ИФНС и СФР. В них отражают данные о страховых взносах, НДФЛ с выплат персоналу и другие кадровые сведения.

В 2024 году заполнять отчёты за работников будут по новым формам:

- 6-НДФЛ, рекомендованная письмом ФНС от 04.12.2023 № БС-4-11/15166@;

- Расчёт РСВ, обновлённый приказом ФНС от 29.09.2023 № ЕА-7-11/696@;

- ЕФС-1, утверждённый приказом СФР от 07.11.2023 № 2281.

Добавим также, что теперь работодатели будут подавать два обязательных уведомления ежемесячно, потому что агентский НДФЛ с работников теперь надо перечислять дважды в месяц, а не один.

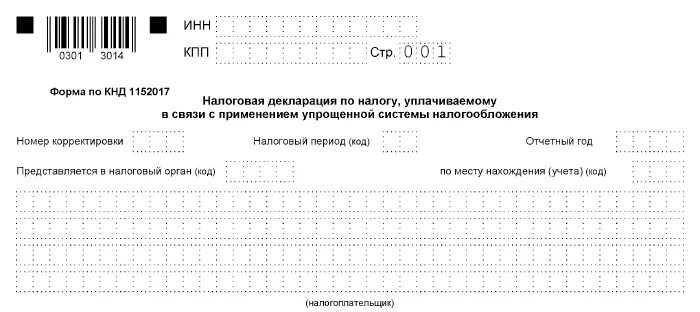

Смена формата декларации

С 2024 года в России введен новый формат декларации о доходах индивидуальных предпринимателей. Это связано с необходимостью упрощения процедуры подачи документов и сокращению времени, затрачиваемого на заполнение декларации.

Новый формат декларации предполагает использование электронной площадки на сайте ФНС. ИП должны будут зарегистрироваться на данной площадке и заполнить электронную версию декларации, указав все свои доходы, расходы, и другую необходимую информацию.

Внедрение нового формата декларации позволит сократить время на заполнение документов, а также ускорит и упростит процедуру проверки и обработки данных налоговыми органами.

Преимущества нового формата декларации:

1. Упрощение процесса заполнения декларации. Заполнение электронной версии декларации занимает меньше времени, чем заполнение бумажной версии.

2. Сокращение времени на обработку деклараций. Электронная версия декларации позволяет налоговым органам автоматически обрабатывать данные, что сокращает время, затрачиваемое на проверку и анализ информации.

3. Упрощение процесса проверки информации. Электронная версия декларации позволяет быстро и эффективно проверять информацию на наличие ошибок и несоответствий.

Требования к заполнению электронной декларации:

1. Использовать только официальную электронную площадку ФНС.

2. Заполнять декларацию в соответствии с инструкцией, предоставленной на сайте ФНС. Необходимо указать все доходы и расходы, а также другую необходимую информацию.

3. Проверить правильность заполнения декларации перед ее подачей. В случае обнаружения ошибок или несоответствий необходимо внести соответствующие исправления.

Внедрение нового формата декларации о доходах индивидуальных предпринимателей является шагом к упрощению налоговой отчетности и повышению эффективности работы налоговых органов.

| Преимущества нового формата декларации | Требования к заполнению электронной декларации |

|---|---|

| Упрощение процесса заполнения декларации | Использовать только официальную электронную площадку ФНС |

| Сокращение времени на обработку деклараций | Заполнять декларацию в соответствии с инструкцией, предоставленной на сайте ФНС |

| Упрощение процесса проверки информации | Проверить правильность заполнения декларации перед ее подачей |

Какую отчетность сдают ИП

Рассмотрим основные виды отчетности, которую сдают индивидуальные предприниматели.

Налоговые отчеты индивидуального предпринимателя

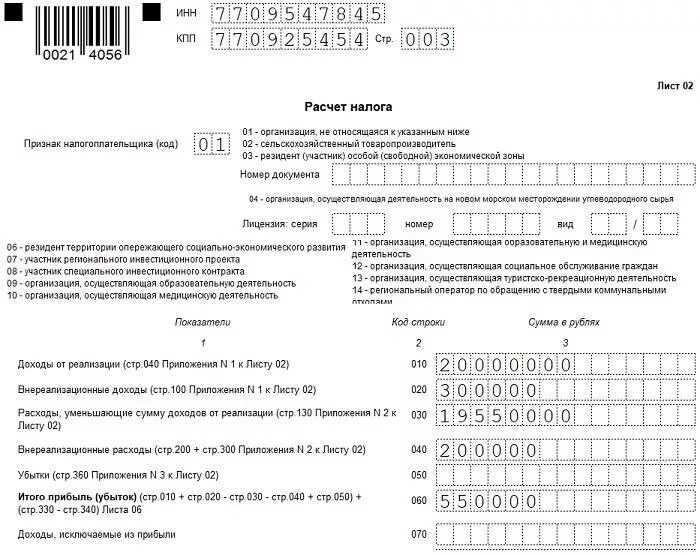

Налоговые отчеты, разумеется, зависят от выбранной системы налогообложения. Так, например, предприниматели, применяющие специальные режимы налогообложения (единый налог на вмененный доход (ЕНВД), патентная система налогообложения (ПСН), упрощенная система налогообложения (УСН), единый сельскохозяйственных налог (ЕСХН)), подают только общую налоговую декларацию, в то время как предприниматель, находящийся на общей системе налогообложения (ОСН) должен подать также декларацию по НДС, декларацию на доходы физических лиц. Это не считая земельных налогов, а также сведений в Пенсионный и Страховой фонды и статистических данных.

Также с 2016 года всем работодателям необходимо будет ежеквартально подавать информацию об удержанном налоге на доходы физлиц.

Бухгалтерская отчетность индивидуального предпринимателя

На основании федерального закона от 6 декабря 2011 года №402-ФЗ бухгалтерский учет должны вести абсолютно все субъекты экономической деятельности, в том числе и индивидуальные предприниматели. В то же время в этом же законе указано, если предприниматель ведет учет доходов и расходов (или только одного из этих параметров) или отчитывается по другим объектам налогообложения, он вправе не вести бухгалтерский учет. Соответственно, бухгалтерская отчетность ИП, на какой бы системе налогообложения не находился индивидуальный предприниматель, может не сдаваться.

Книга учета доходов, доходов и расходов

Как уже было отмечено, предприниматель освобождается от ведения бухгалтерского учета в случае, если ведет учет в соответствии с требованиями налогового законодательства. За исключением ИП, уплачивающих единый налог на вмененный доход, основным регистром учета является Книга доходов или Книга доходов и расходов.

Этот документ может вестись как в электронном, так и в бумажном виде (электронная книга впоследствии распечатывается, прошнуровывается и нумеруется так же, как и бумажная), при этом должна быть обеспечена невозможность исправления сведений в электронном виде. Любые исправления в книге учета доходов должны быть пояснены (а еще лучше не допускать их вовсе) и заверены датой подписью руководителя предприятия (а при наличии у предприятия печати – также и печатью).

Надо ли на ПСН сдавать нулевые декларации

Но как быть, если ИП на ПСН осуществляет только те виды деятельности, на которые получен патент? Должен ли он сдавать декларации по УСН, если он не ведет больше никакой бизнес?

В ФНС считают, что должен! Это следует, например, из письма от 10.12.2021 № СД-4-3/17292@. У ИП, перешедшего на ПСН и сохранившего статус плательщика УСН, остается обязанность представлять деклараций по упрощенке по окончании каждого налогового периода, в том числе нулевые — в случае отсутствия доходов, подлежащих налогообложению по УСН.

Если предприниматель прежде подавал в ИФНС уведомление о переходе на упрощенную систему, это означает, что он имеет статус плательщика УСН. И пока ИП от него не откажется, подав форму № 26.2-3, или не закончит предпринимательскую деятельность, будет считаться плательщиком УСН. А значит, при отсутствии деятельности в рамках упрощенки ему придется подавать нулевые декларации по УСН.

Может показаться, что проблема решается отказом от УСН, но это не так. Если ИП подаст уведомление № 26.2-3, то со следующего года будет переведен на ОСНО. И в этом случае ему придется подавать нулевые отчеты уже в рамках этой системы, но гораздо чаще и в большем объеме.

Что же на практике? Увы, но многие ИФНС ориентируются на те коды ОКВЭД, которые предприниматель заявил при регистрации. И если среди них есть только те, на которые получен патент, то с большой вероятностью, требовать нулевую отчетность от ИП не будут. Но если кодов ОКВЭД заявлено несколько, да еще и некоторые из них не вписываются в рамки ПСН, то безопаснее по ним отчитаться, сдав нулевую отчетность.

Например, предприниматель хочет получить патент на парикмахерские и косметические услуги. Этому виду деятельности соответствует код ОКВЭД 96.02, который ИП указал в заявлении Р21001. Другие коды не заявлены, поэтому ИФНС не может требовать деклараций вне ПСН.

Но если кроме 96.02 предприниматель впишет в заявление другие коды, то налоговая инспекция будет ждать по ним отчета. Ведь это общая практика – сдача нулевых деклараций при отсутствии деятельности.

Следующий вопрос – по какой форме сдавать нулевую декларацию? Если ИП не подавал уведомление о переходе на УСН, то считается, что другие заявленные виды деятельности он совмещает с ОСНО. А на этом режиме предприниматели сдают две декларации: по НДС и НДФЛ.

Если же после регистрации ИП не только оформил патент, но и подал уведомление о переходе на упрощенку, то он должен сдавать декларацию по УСН. При отсутствии другой деятельности, кроме патентной, она будет нулевой.

Что касается единой упрощенной декларации, то она может подаваться, если ИП не только не получал доходов, но и не проводил операции по расчетному счету. Кроме того, сдача ЕУД не может заменить нулевую 3-НДФЛ. Единую упрощенную декларацию можно сдать только вместо нулевой по НДС или по УСН.

Какой же вывод можно сделать? Если предприниматель указал при регистрации несколько кодов ОКВЭД, и только по некоторым он получил патент, то надо сдавать нулевые отчеты в рамках УСН или ОСНО. И поскольку нулевая декларация по упрощенке сдается всего раз в год, и она довольно простая, предпринимателю лучше после регистрации перейти на УСН и совмещать этот режим с ПСН.

Налоговый календарь на июль 2024

Какие налоги платят на УСН

Взносы за работников

Значение нового федерального МРОТ на 2024 год составляет 19 242 рубля. От него зависит порядок расчёта страховых взносов за работников по льготным тарифам. Индивидуальные предприниматели, внесённые в реестр субъектов МСП, перечисляют взносы за работников по ставке 30% в пределах МРОТ и 15% с суммы свыше МРОТ.

Такой порядок действует до достижения предельной величины базы для расчёта взносов. Она утверждена постановлением Правительства РФ от 10.11.2023 № 1883 и составляет 2 225 000 рублей. По сравнению со значением предыдущего года (1 917 000 рублей) это существенный рост.

Если выплаты в пользу работника превысят этот лимит, взносы за него рассчитывают по ставке 15,1% в пределах МРОТ и по ставке 15% – свыше МРОТ.

Добровольные взносы на социальное страхование ИП

Обязательные взносы ИП идут только на пенсионное и медицинское страхование, поэтому в общем случае предприниматель не имеет права на больничный и декретные пособия.

Но можно вступить в систему социального страхования добровольно, после чего ИП будет получать в 2024 году соответствующие пособия. Для этого надо обратиться в свое отделение Социального фонда с заявлением о добровольном страховании и не позже 31 декабря 2023 года перечислить 5652,22 рублей.

Сохранится ли такой порядок и дальше, неизвестно, потому что СФР считает его убыточным для бюджета. Ведь перечисляя сравнительно небольшой взнос, предприниматели получают в виде пособий в несколько раз больше. Вполне возможно, что взносы для ИП в систему соцстраха существенно вырастут, но пока этого не произошло.

Как всегда сдавать отчетность ИП вовремя

Чтобы не пропускать никаких отчетов, налогов и взносов, рекомендуем пользоваться сервисами интернет-бухгалтерии. Вы сможете в 2 клика отправлять документы в налоговую и фонды, оплачивать налоги и совершать другие платежи, т.к. в сервисах есть интеграция с расчетным счетом ИП.

Интернет-бухгалтерия Эльба для всех новых ИП дарит 1 год бесплатного обслуживания на максимальном тарифе! Поэтому сразу после регистрации ИП, зарегистрируйтесь в Эльбе по ЭТОЙ ССЫЛКЕ и не упустите такую возможность! В инструкции после формирования документов в нашем сервисе вам на почту также придет ссылка для регистрации в Эльбе.

Интернет-бухгалтерия Эльба для всех новых ИП дарит 1 год бесплатного обслуживания на максимальном тарифе! Поэтому сразу после регистрации ИП, зарегистрируйтесь в Эльбе по ЭТОЙ ССЫЛКЕ и не упустите такую возможность! В инструкции после формирования документов в нашем сервисе вам на почту также придет ссылка для регистрации в Эльбе.

Интернет-бухгалтерия «Мое дело» тоже отличный вариант. Сервис не дает 1 года бесплатно, но по отзывам предпринимателей имеет чуть больший функционал и можно полноценно работать даже на ОСНО. Мы тоже являемся пользователями Моего дела, поэтому смело можем рекомендовать. Можете зарегистрироваться по ЭТОЙ ССЫЛКЕ.

Интернет-бухгалтерия «Мое дело» тоже отличный вариант. Сервис не дает 1 года бесплатно, но по отзывам предпринимателей имеет чуть больший функционал и можно полноценно работать даже на ОСНО. Мы тоже являемся пользователями Моего дела, поэтому смело можем рекомендовать. Можете зарегистрироваться по ЭТОЙ ССЫЛКЕ.

Расчетный счет для ИП ТОП банков 2022 года!

Открытие — 0 р.

Обслуживание — от 0 р./мес.

Только надежные банки России.

Подробнее

Какие штрафы за непредставление НКО отчетности

Размер страховых взносов ИП за себя в 2024 году

Размер фиксированных страховых взносов не зависит от суммы полученного дохода, а процентных на ОПС — зависит.

В 2024 году размер страховых взносов ИП за полный год составляет 49 500 руб. + 1% от доходов свыше 300 тыс. руб.

При этом:

- 39 653 рублей — взносы на обязательное пенсионное страхование (плюс 1% от доходов свыше 300 тыс. руб);

- 9 847 рублей — взносы на обязательное медицинское страхование.

Обратите внимание: страховые взносы на ОПС не должны превышать восьмикратный размер фиксированного платежа (8 * 39 653 руб.), т.е фиксированные и 1% взносы на ОПС в общей сумме должны быть не более 317 224 руб

Все типы отчетности для ИП

После регистрации ИП появляется обязанность ведения учета деятельности, своевременной сдачи отчетов и оплаты налоговых платежей по срокам, которые установил законодатель.

Отчетность может быть:

- бухгалтерской;

- налоговой;

- статистической;

- и той, что сдается в фонды (соцстрах и пенсионный).

Периодичность ее сдачи — месяц, квартал или год.

Сколько и какие отчеты обязан представить ИП, зависит от выбранной налоговой системы. Больше всего их на общей системе (ОСНО), поэтому при регистрации ИП ее выбирают реже всего.

При совмещении налоговых режимов, к примеру, УСН и ПСН, отчеты сдаются по обеим системам. ИП с сотрудниками, помимо основных видов налоговой отчетности, сдает те, что заполняются с выплат в пользу работников.

Изменения по налогам для ИП

Большинство предпринимателей работает на специальных системах налогообложения, потому что фискальная нагрузка на них ниже. Перечислим основные новшества, имеющие отношение к этим налоговым режимам.

Упрощённая система налогообложения

Основное изменение на УСН – это рост . Они выросли из-за нового коэффициента-дефлятора, утверждённого приказом Минэкономразвития России от 23.10.2023 № 730.

Новые значения таковы:

- максимальный доход для применения стандартных 6% на (УСН Доходы и 15% на УСН Доходы минус расходы) и пониженных региональных ставок не должен превышать 199,35 млн рублей;

- максимальный доход для работы на УСН в 2024 году составит 265,8 млн рублей, но после превышения значения в 199,35 млн рублей применяются повышенные ставки (8% на УСН Доходы и 20% на УСН Доходы минус расходы).

Что касается автоматизированной упрощёнки (АУСН), то по ней есть только одно изменение: взносы на травматизм работников установлены в размере 2 434 рублей в год.

Также стало известно, что ФНС технически готова распространить АУСН по другим субъектам РФ, но соответствующих изменений в законодательство пока не внесли.

Единый сельхозналог

ЕСХН предназначен для сельхозпроизводителей, рыболовецких предприятий и исполнителей, оказывающих им некоторые услуги. Ставка налога составляет всего 6% разницы между доходами и расходами, но если годовой доход превысит 60 млн рублей, то надо платить ещё и НДС.

С 2024 года плательщиками ЕСХН могут стать также производители морского зверобойного промысла. Это изменение принято Постановлением Правительства от 03.06.2023 № 924.

Патентная система налогообложения

Патент оформляют многие предприниматели, но необходимо помнить, что потенциально возможный годовой доход устанавливается региональными законами. В некоторых субъектах РФ эти законы изменяются ежегодно, с резким ростом налоговой базы, в других нормативные акты не меняются годами.

Налог на профессиональный доход

На НПД работает уже больше 8 млн человек, среди них есть не только обычные физлица, но и индивидуальные предприниматели. Уже не раз поднимался вопрос о повышении лимита по доходам, позволяющего применять этот налоговый режим.

К сожалению, ничего нового здесь ждать не приходится, правила работы остались прежними. Законопроект, предлагающий увеличить максимальный доход с 2,4 до 4,8 млн рублей, получил от Правительства РФ отрицательное заключение. А коэффициент-дефлятор на НПД не применяется.

Бесплатная консультация по налогам

Подберём оптимальную систему налогообложения

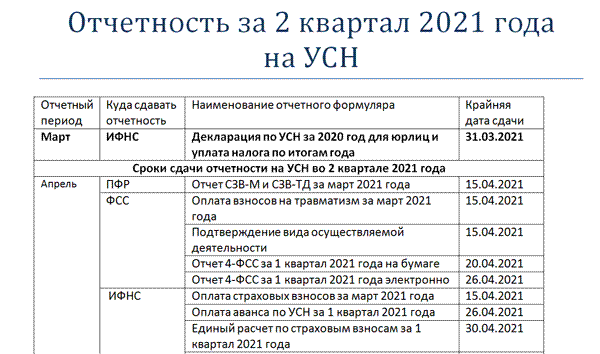

Сроки сдачи отчётности в ИФНС в 2024 году

Как и когда платить взносы за себя

С 2023 года существенно изменился порядок расчетов бизнеса с бюджетом. Сейчас ИП перечисляют необходимые средства на свой единый налоговый счет (ЕНС), с которого ИФНС списывает их к установленной дате. Оформлять квитанцию с реквизитами своей налоговой инспекцией больше не требуется. Уведомление об исчисленных суммах по взносам ИП за себя не подается.

В остальном порядок уплаты страховых взносов за себя остался прежним:

- фиксированная выплата (49 500 рублей за полный год) – не позже 31 декабря 2024 года;

- дополнительный взнос (1% с дохода свыше 300 000 рублей) – не позже 1 июля 2025 года.

Необязательно ждать крайнего срока уплаты и платить всю сумму разово, можно разбить ее на части и перечислять их в любое время.

При закрытии ИП, то есть снятии предпринимателя с налогового учета, взносы за себя надо перечислить в течение 15 дней после внесения записи в ЕГРИП. Такой срок установлен в пункте 5 статьи 432 НК РФ. Однако если предприниматель хочет учесть страховые взносы при расчете налогов, то их надо заплатить до снятия с учета.

Нулевая отчетность по НДФЛ

Какую отчетность сдает ИП с работниками

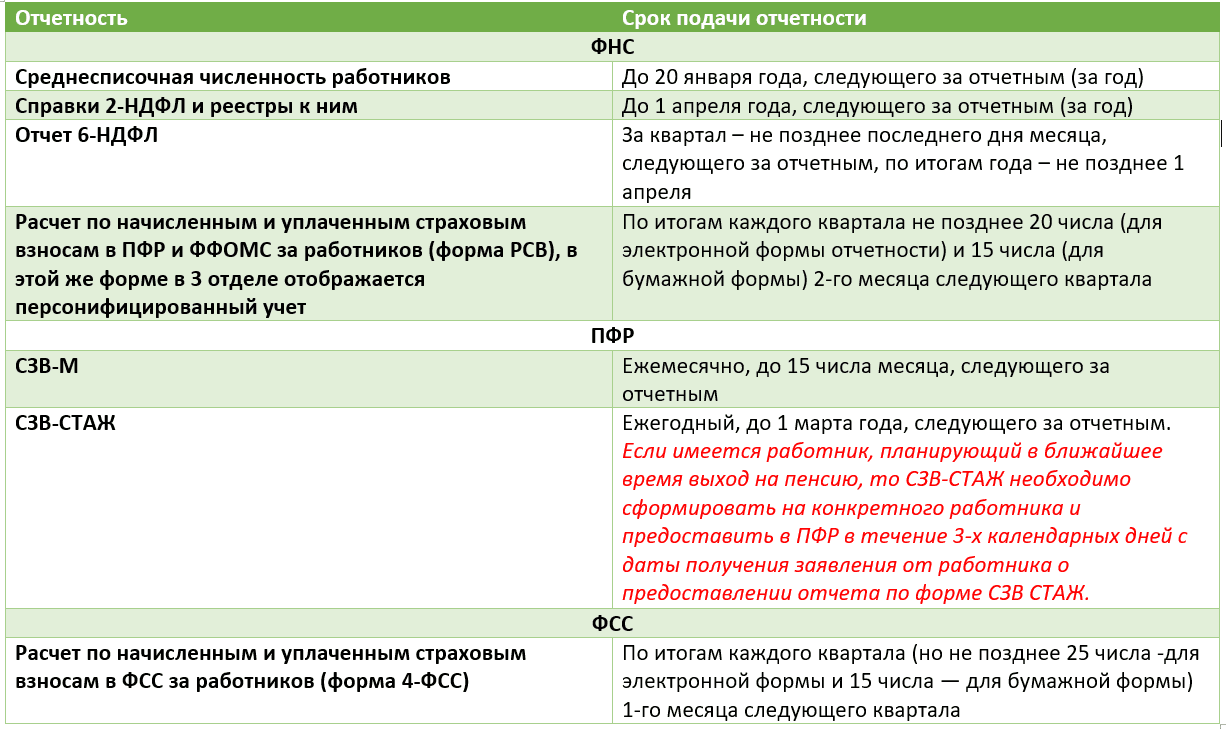

ИП с наемными работниками отчитывается по налогам, начисленным с их заработных плат перед ИФНС, Пенсионным и фондом соцстраха. Отчетность сдается ежемесячно, ежеквартально и раз в год.

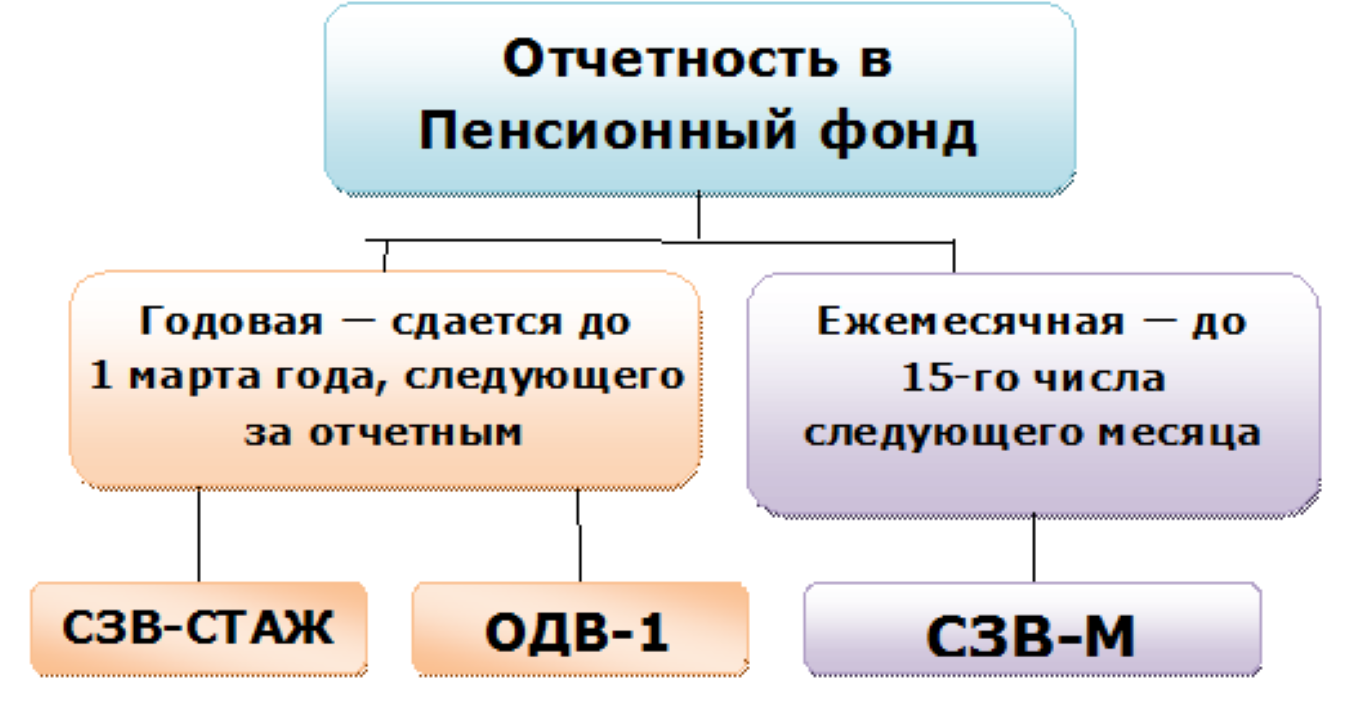

Ежемесячные отчеты

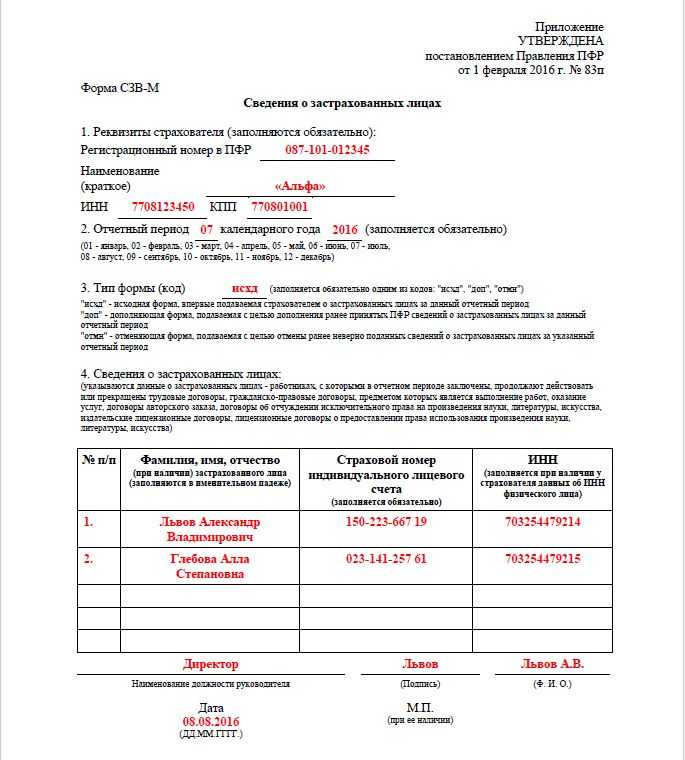

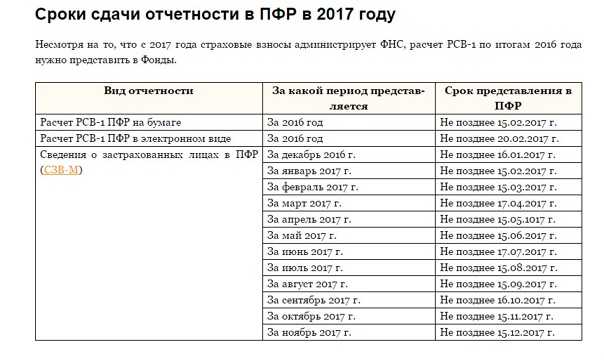

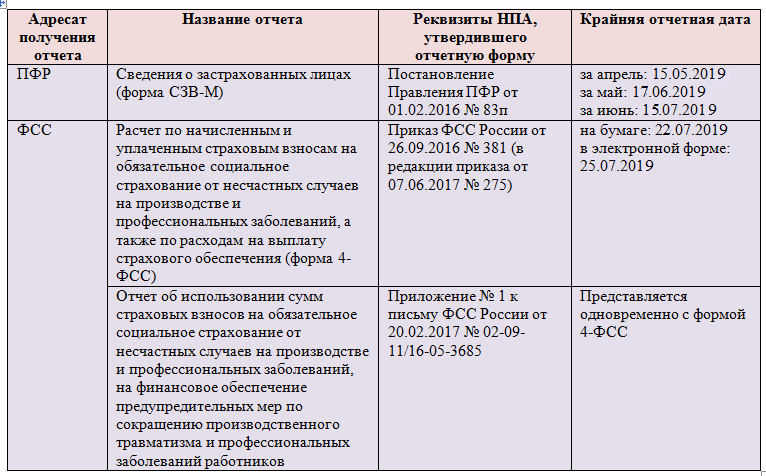

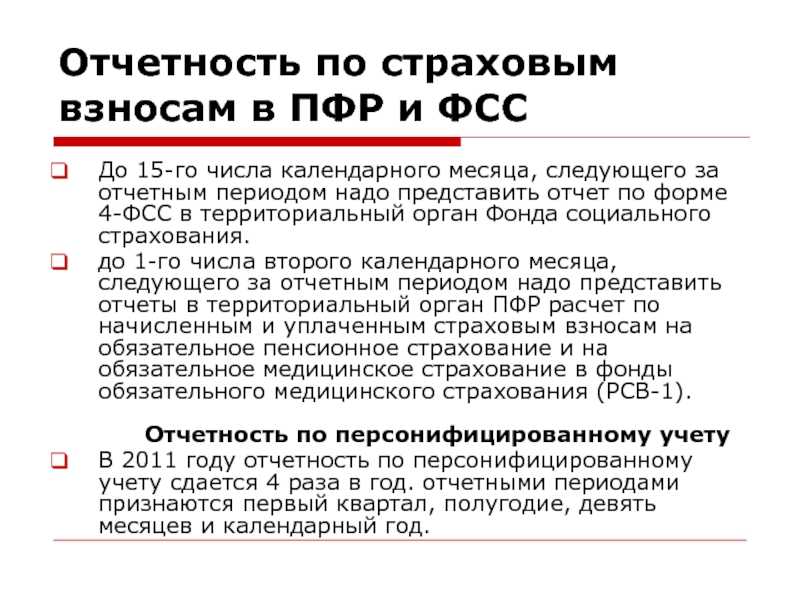

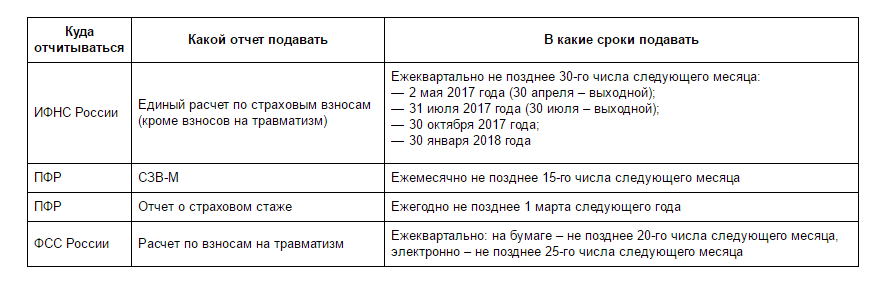

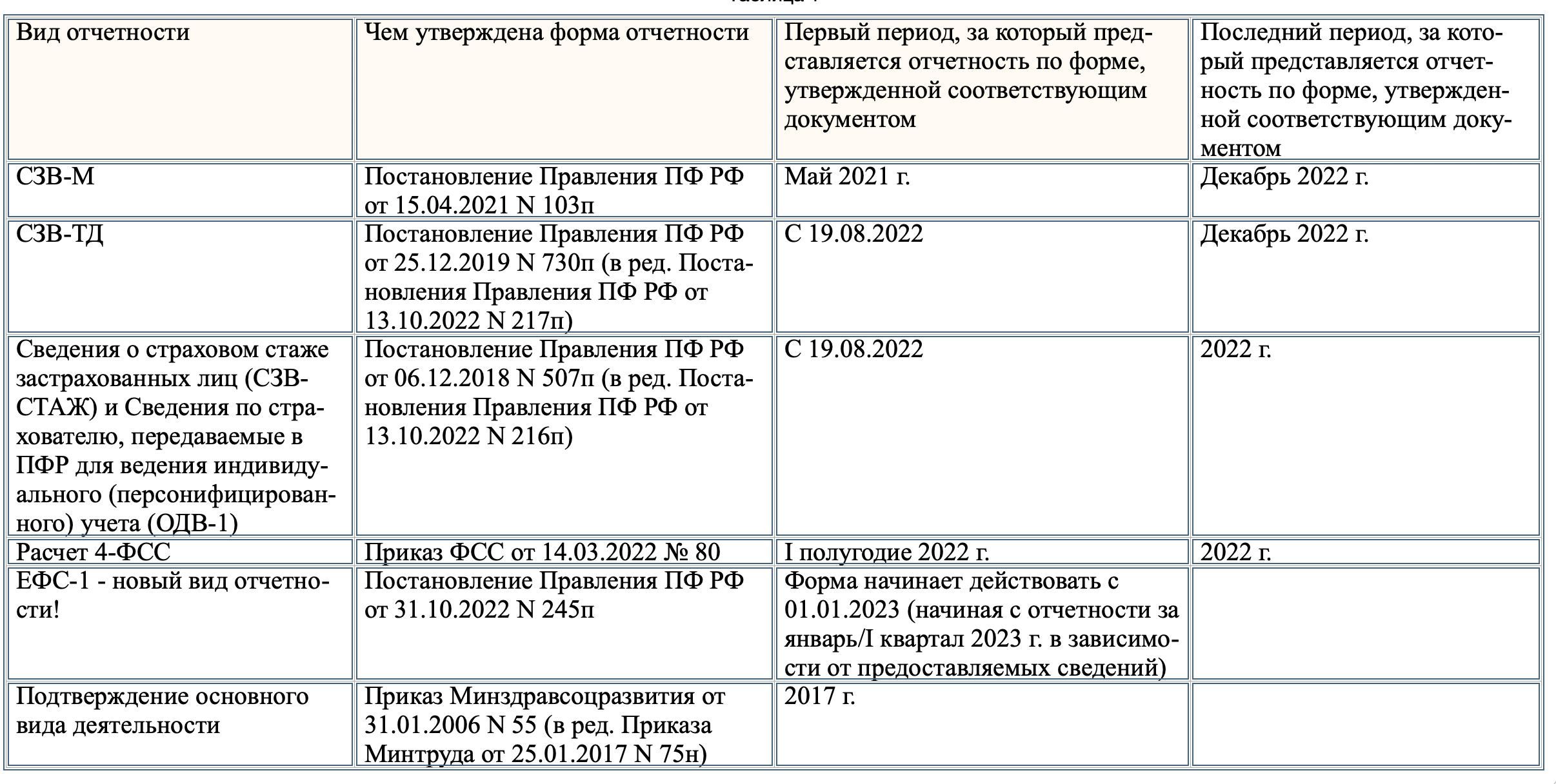

Форма СЗВ-М утверждена ПФ РФ от 01.02.2016 за №83п. Отчет представляется в Пенсионный фонд до 15 числа следующего месяца.

Форма СЗВ-ТД утверждена ПФ РФ от 25.12.2019 за №730п. Отчет также сдается в Пенсионный фонд, но в разные сроки, зависящие от кадровых изменений. Если сотрудник переведен на другую постоянную работу или написал заявление о переходе на электронный формат ведения трудовой книжки, отчет представляется до 15 числа следующего месяца. Если ИП принял/уволил сотрудника, форму нужно отправить в ПФР не позднее следующего рабочего дня. В случае отсутствия кадровых мероприятий в течение года, отчет сдается до 15 февраля следующего года за истекшим.

Отчетность по кварталам

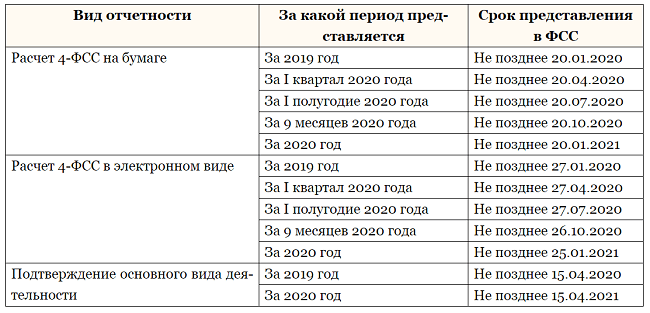

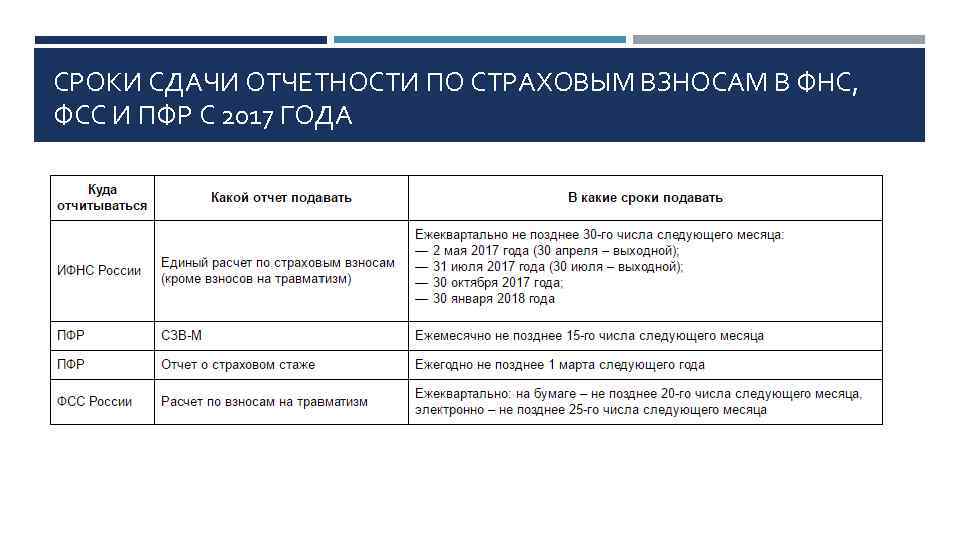

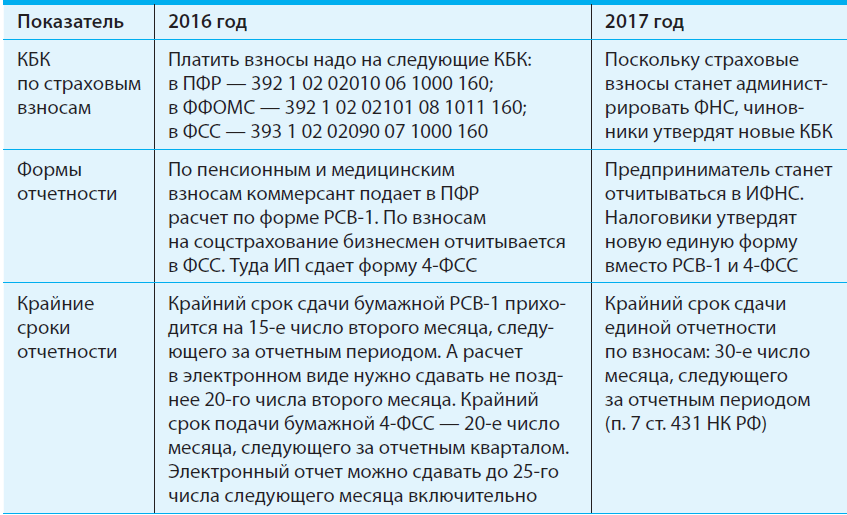

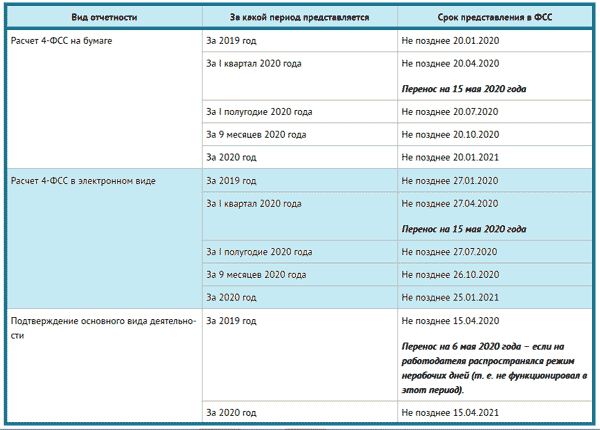

К ежеквартальным отчетам, которые нужно сдавать ИП с работниками, можно отнести расчет страховых взносов (РСВ), форму 6-НДФЛ и 4-ФСС. Первые два отчета сдаются в налоговую, последний — в фонд соцстраха.

Отчет РСВ утвержден приказом ФНС от 15.10.2023 за №ЕД-7-11/751@. Он должен быть сдан до 30 числа месяца, следующего за истекшим кварталом. Так, за 1 квартал 2023 года ИП обязан представить отчетность до 30.04.2023.

Форма 6-НДФЛ утверждена приказом ФНС от 15.10.2023 за №ЕД-7-11/753@. Срок ее сдачи — последнее число месяца, следующего за отчетным кварталом. По итогам года отчет отправляется до 1 марта.

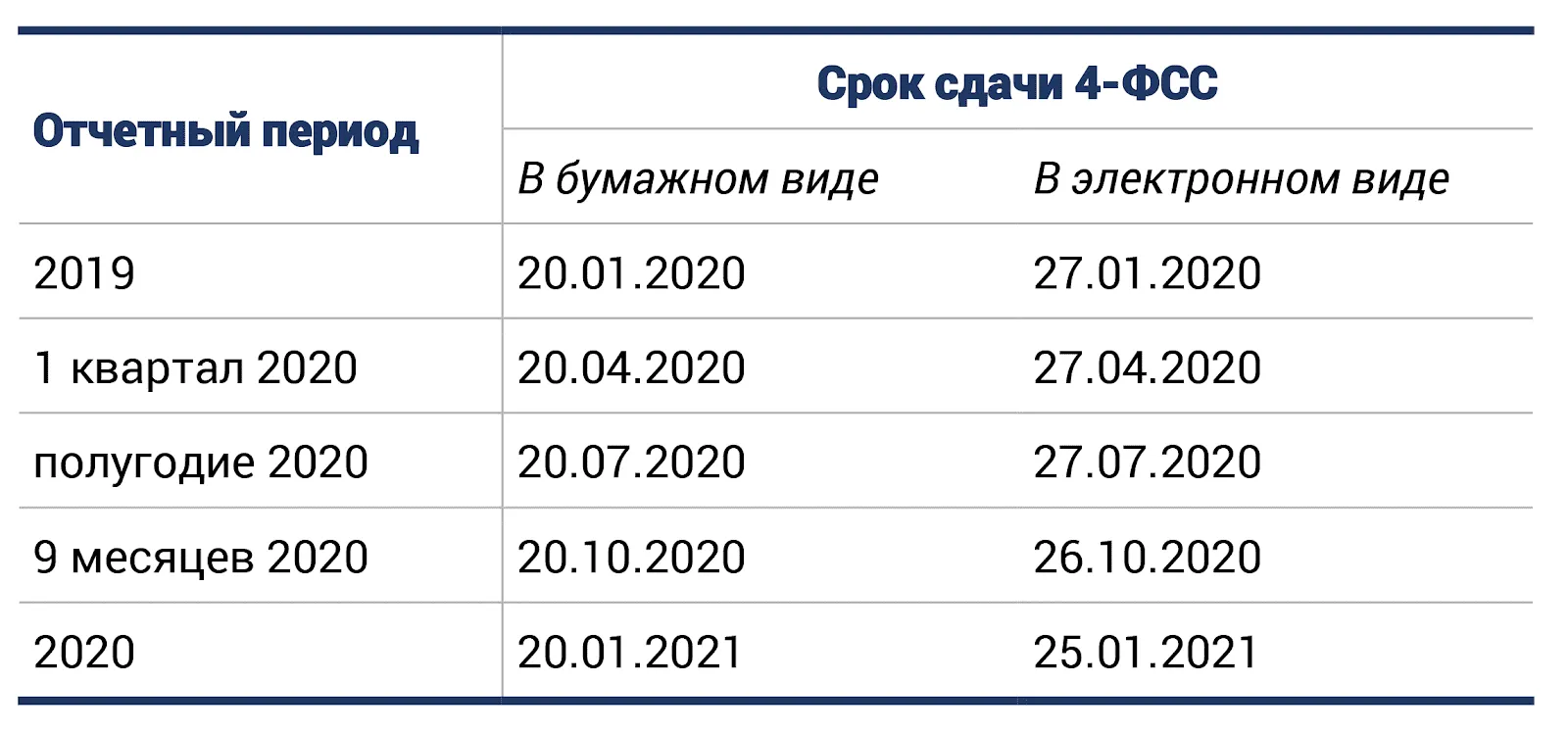

Форма 4-ФСС утверждена приказом ФСС от 26.09.2016 за №381 (в редакции от 07.06.2017 за №275). В бумажном виде отчет подается до 20 числа месяца, следующего за расчетным кварталом, в электронном виде — до 25.

Важно!

Несмотря на то, что все эти отчеты сдаются поквартально, каждый месяц нужно вносить авансовые налоговые платежи с зарплат работников. К примеру, за февраль их нужно заплатить до 15 марта. Авансовые платежи по подоходному налогу делаются на следующий день после выплаты зарплаты.

Для того чтобы правильно сделать квартальный отчет в налоговую, воспользуйтесь любым образцом заполнения отчетов. Таким же образом можно быстро составить отчет за квартал в фонд соцстраха.

Отчетность за год

Ранее по итогам годам ИП сдавал два отчета — 2-НДФЛ и СЗВ-СТАЖ. За 2023 год по подоходному налогу нужно отчитываться по новой форме 6-НДФЛ. В нее объединили сведения из двух предыдущих отчетов: справки 2-НДФЛ и 6-НДФЛ.

Форма 2-НДФЛ выдается только сотрудникам — по заявлению или в обязательном порядке, например, при увольнении. Банк справки можно найти в приложении №4 к приказу ФНС №ЕД-7-11/753@ от 15.10.2023.

СЗВ-СТАЖ сдается в Пенсионный Фонд до 1 марта года, следующего за истекшим, по форме №507п, утвержденной Постановлением Правления ПФР.