Могут ли налоговики по результатам проверки доначислить суммы всем участникам схемы

ПомнениюФНС, особенностью дел, в рамках которых налоговиками доначисляются налоги, пени и штрафы не одному лицу, а нескольким выгодоприобретателям, является то, что фактически предпринимательская деятельность осуществляется не через формально созданные организации и ИП, а реальными субъектами. Следовательно, всем участникам схемы могут быть доначислены как недоимка, так и пени и штрафы.

Налоговая служба, проанализировав судебные акты,указала: само по себе доначисление сумм налогов нескольким участникам схемы дробления бизнеса возможно в случаях, когда налоговым органом доказано получение необоснованной налоговой выгоды, а также определен действительный размер налоговых обязательств каждого из участников, подтвержденный расчетом, основанным на первичных документах, с учетом установленных фактических обстоятельств.

При проверках налоговики учитывают совокупность следующихобстоятельств:- в расчете налоговой базы должны учитываться не только доходы участников схемы, но и их расходы;- применение той или иной налоговой ставки должно быть обосновано с учетом установленных фактических обстоятельств и имеющихся документов;- в акте и решении должен отражаться подробный расчет, объясняющий методику производимых доначислений налогов;- расчет действительных налоговых обязательств налогоплательщика должен быть документально подтвержден проверяющими;- должны учитываться возражения налогоплательщика относительно верности расчетов с учетом подтверждающих документов.

В рамках споров, которые выиграла налоговая служба, проверяющие не только обосноваливыводы об установлении в ходе проверок фактов дробления бизнеса между взаимозависимыми лицами, но и доказали правильность избранной методики доначисления сумм налогов, пеней и штрафов, которая заключалась в разделении полученной налоговой выгоды между обществами в равных долях.

При этом судыотмечалиправильность примененной налоговым органом методики определения налоговых обязательств, в соответствии с которой суммы налогов доначислялись в отношении каждого участника схемы дробления бизнеса в отдельности.

Примеры такой практики отражены в постановлениях АСВолго-Вятского округа, ФАСЦентрального округа(ОпределениемВАС РФ отказано в передаче дела в Президиум ВАС РФ).

Чем опасна непродуманная оптимизация?

Чем грозит незаконное дробление бизнеса

Реализация нелегальных и сомнительных схем может привести к краху коммерческого проекта. Стандартным сценарием становится начисление недоимок, пени и штрафов по итогам выездной проверки. Вышестоящие инстанции отклоняют административные жалобы, а дело передается на рассмотрение государственного арбитража. Если оспорить выводы инспекции не удается, задолженность приходится погашать в полном объеме. Неспособность выполнить обязательства приводит к банкротству.

Ярким примером такого развития событий является история ЗАО «Ныдинское». Руководство объединения не учло налоговые риски дробления бизнеса. Результатом неудачной оптимизации стал судебный процесс А81-1044/2016. Разбирательство завершилось поражением компании. Кассация Западно-Сибирского округа подтвердила действительность решения инспекции в основной части (постановление от 26.12.17). Погасить недоимку фирма не смогла. Впоследствии именно налоговая служба обратилась в арбитраж Ямало-Ненецкого автономного округа с заявлением о банкротстве организации (А81-10004/2018).

Ожидаемыми последствиями нарушения правил дробления бизнеса становятся и уголовные дела. Преследование по ст. 199 УК РФ грозит:

- непосредственным руководителям организации;

- главному бухгалтеру;

- учредителям;

- иным контролирующим компанию лицам.

Условием возбуждения дела становится уклонение от налогов (сборов) за 3-летний период на сумму 5 миллионов рублей. Доля недоимки должна составить ¼ от совокупных обязательств фирмы перед бюджетом или государственными фондами. Уголовное преследование грозит также в случае достижения общей задолженностью 15 миллионов в отечественной валюте.

Судебная практика по направлению представлена широко. Примером традиционного подхода служит приговор Заельцовского райсуда Новосибирска по делу 1-386/2015 от 15.10.15. Директора общества привлекли к уголовной ответственности именно за незаконное дробление бизнеса.

Если вина должностного или контролирующего лица в образовании налоговой недоимки подтвердится в суде, ответственность по долгам станет субсидиарной. Этот подход практикуется при банкротстве организаций. Его актуальность подтвердил ВС РФ постановлением № 53 от 21.12.17.

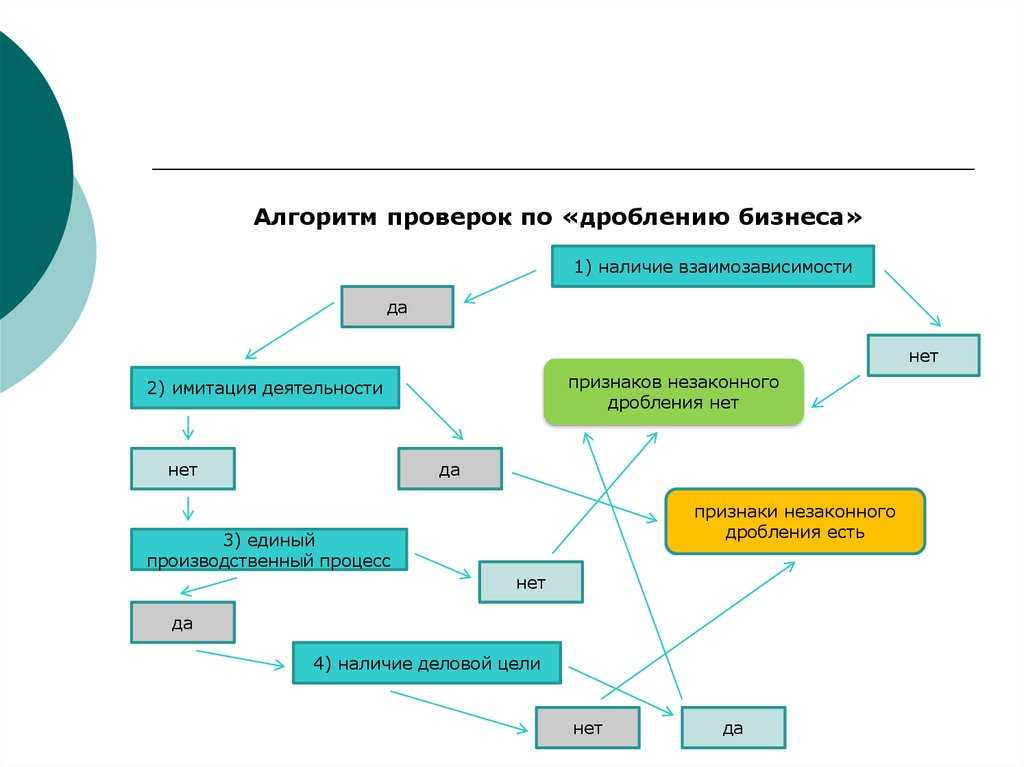

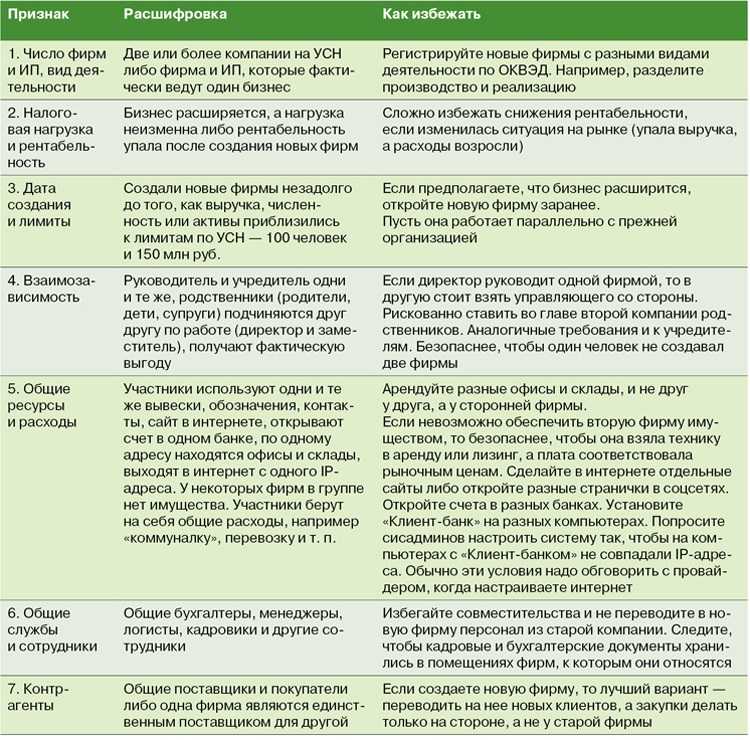

Признаки дробления бизнеса, которые не одобрит ФНС

Нюансы

Позаботьтесь о том, чтобы вы могли принимать участие в управлении компанией, даже если вы миноритарный участник

Миноритарные участники обладают наименьшей долей в обществе, и потому они менее защищены в случае корпоративных конфликтов. Тем не менее такой участник может влиять на дела компании.

Два партнера создали ООО. Одному участнику принадлежали 60% доли в уставном капитале, а другому – 40%. К нам за консультацией обратился участник с меньшей долей. Он был недоволен тем, что основные решения о деятельности и развитии компании принимаются с его формальным участием. Фактически все решал его партнер. Он это и предусмотрел: для утверждения решения, согласно уставу ООО, достаточно было простого большинства голосов.

Наш клиент ошибочно полагал, что в законодательстве на этот случай должен быть защитный механизм для участников, владеющих наименьшей долей в уставном капитале.

Как себя обезопасить?

Миноритарный участник может настаивать на включении в устав положения о том, что одобрение определенных сделок или назначение генерального директора происходит единогласно. В таком случае он может заблокировать отдельные решения.

Аналогичные условия можно предусмотреть в корпоративном договоре между участниками общества (ст. 67.2 ГК РФ). В нем стороны обязуются осуществлять свои права в установленном порядке или даже отказываться от их применения. Например, в договор можно включить положение о голосовании определенным образом на общем собрании участников.

В корпоративном договоре можно предусмотреть ответственность участников, например в виде штрафа, за нарушение предусмотренных в нем положений. Это будет дополнительным стимулом его соблюдать.

Рассмотрим такую ситуацию на примере из судебной практики. Участники общества заключили корпоративное соглашение и договорились о порядке голосования на общем собрании участников общества. За нарушение этого порядка в договоре была предусмотрена штрафная неустойка в размере 5 млн руб. Эта сумма и была взыскана с участников-ответчиков. Данное решение они пытались обжаловать в Верховном Суде РФ. Но Суд не нашел оснований для передачи жалобы на рассмотрение и поддержал выводы судов нижестоящих инстанций3.

Однако нужно сделать оговорку: нельзя исключать риск снижения размера такого штрафа в суде на основании ст. 333 ГК РФ.

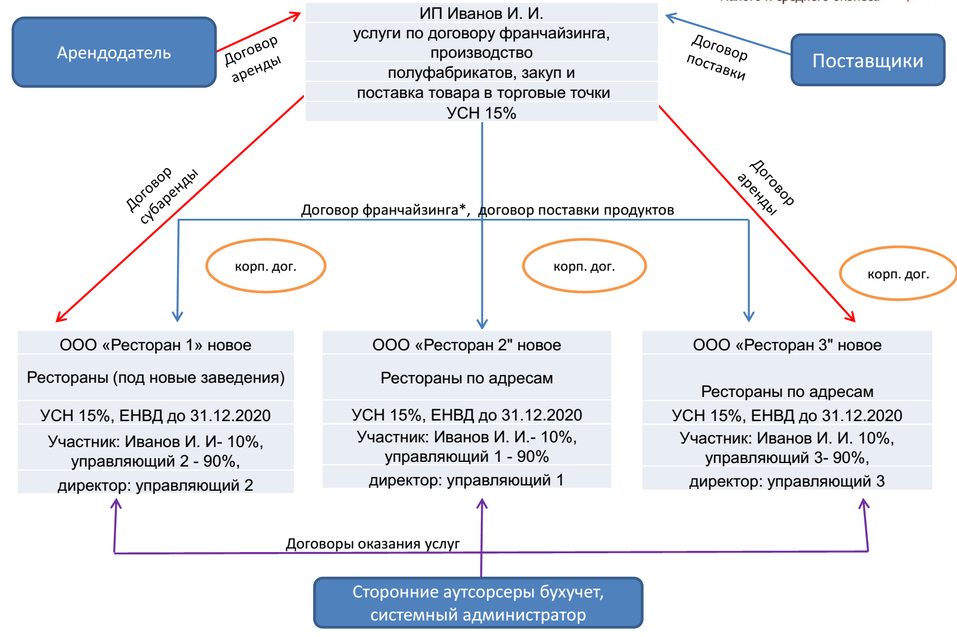

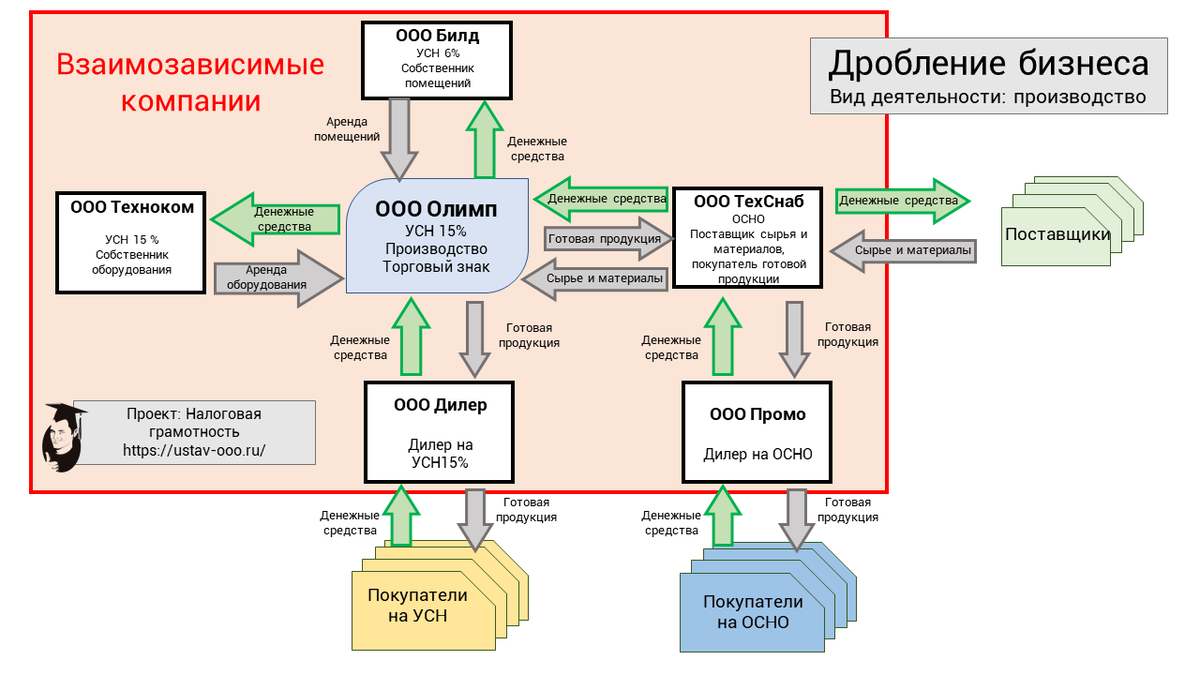

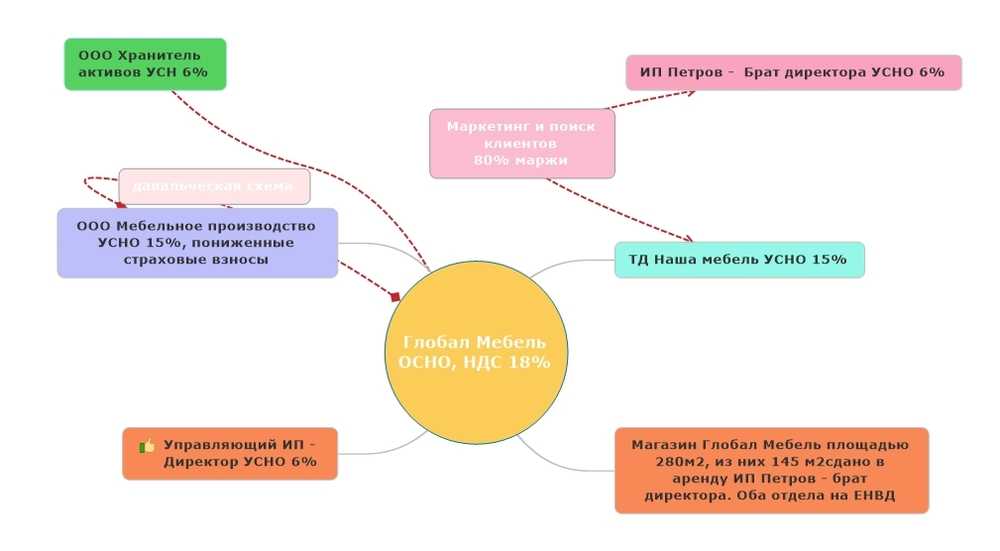

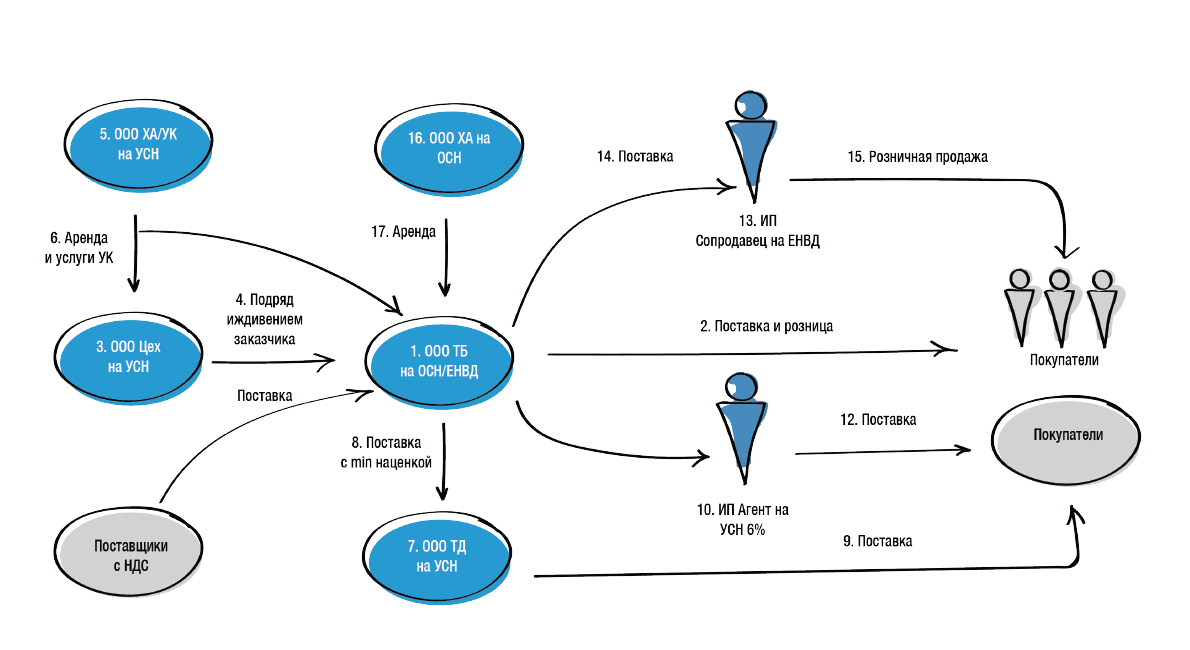

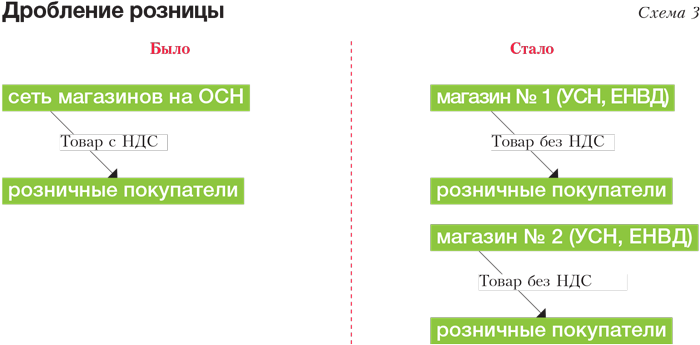

Часто используемые схемы незаконного дробления

Как избежать доначисления налогов при дроблении бизнеса?

ВАЖНО: в рамках изложенного про разделение юридического лица, необходимо учитывать позицию ФНС. (Письмо ФНС России от 11.08.2017 г

№ СА-4-7/15895@), нужно иметь в виду, что позиция ФНС направлена на то, что «дробление бизнеса» формируется посредством создания новых организаций в короткий промежуток времени непосредственном перед расширением производственных мощностей или увеличением численности.

При разделении предприятия, важно также учитывать — бухучет, кадровое делопроизводство, подбор персонала, поиск поставщиков и покупателей и работу с ними, юридическое сопровождение, логистику должны осуществлять в каждой созданной организации самостоятельные трудовые единицы. Показатели деятельности, такие как численность персонала, занимаемая площадь и размер получаемого дохода, не должны быть близки к предельным значениям для применения спецрежимов

Самостоятельные организации должны независимо друг от друга нести налоговое бремя

Показатели деятельности, такие как численность персонала, занимаемая площадь и размер получаемого дохода, не должны быть близки к предельным значениям для применения спецрежимов. Самостоятельные организации должны независимо друг от друга нести налоговое бремя.

Таким образом, с учетом обстоятельств в вашем случае (единое меню, единое наименование, форма одежды сотрудников) будет затруднительно учесть все вышеперечисленные факторы и разделить вашу сеть на несколько самостоятельных единиц создавая юридические лица или посредством индивидуальных предпринимателей.

Всегда ли дробление бизнеса грозит налоговыми претензиями

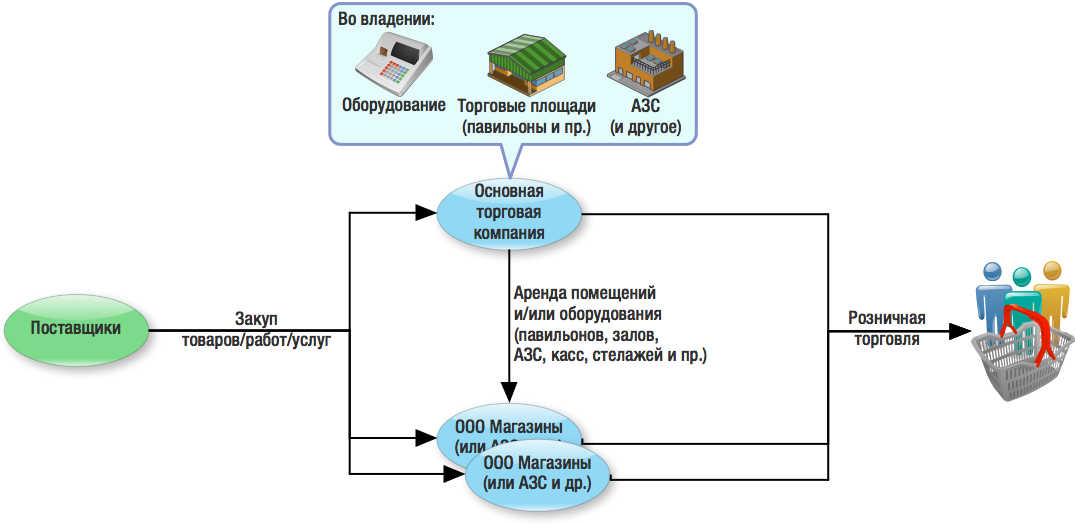

Налогоплательщики разделяют бизнес чаще всего в розничной торговле, оказании бытовых услуг, услуг общественного питания, а также в иных сферах предпринимательства, в которых применяются специальные налоговые режимы.

ФНСсчитает, что налоговики не должны предъявлять необоснованные претензии к разделению бизнеса, которое не направлено на злоупотребления. Выбор и изменение бизнес-структуры — это исключительное право налогоплательщика.

КС РФ такжеподчеркивал, что НК РФ допускает возможность выбрать тот или иной метод учетной политики (применение налоговых льгот или отказ от них, применение спецрежимов и т.п.), однако учетная политика не должна использоваться для неправомерного сокращения налоговых поступлений в бюджет в результате злоупотребления налогоплательщиками своими правомочиями.

Что такое дробление бизнеса

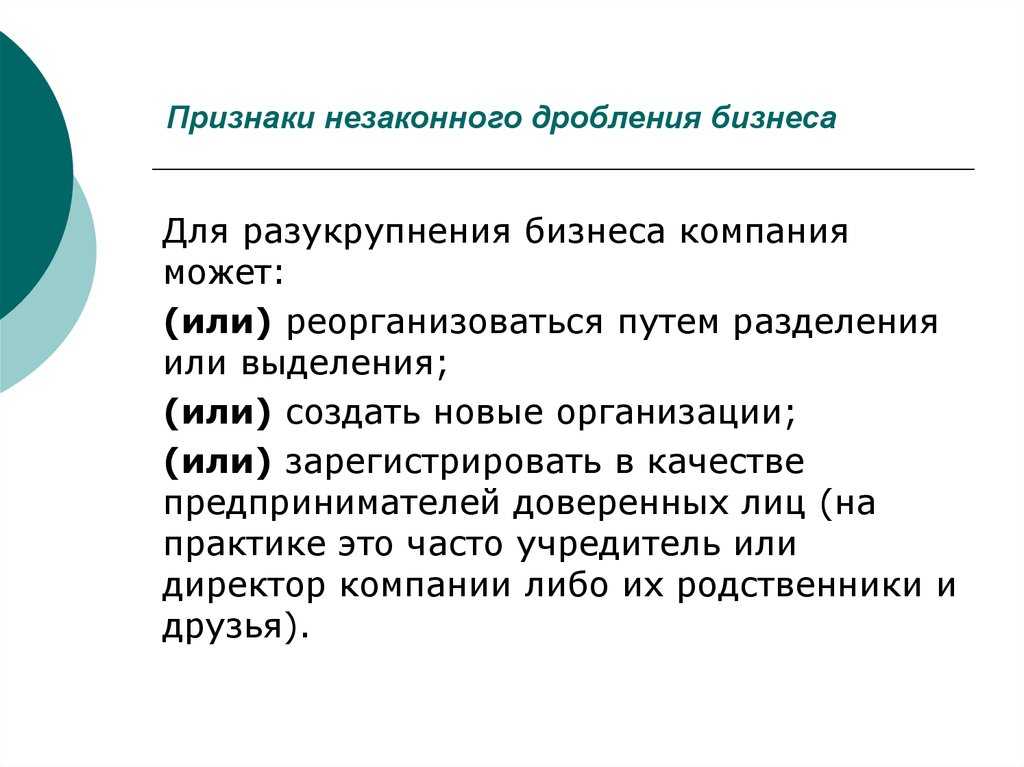

На законодательном уровне определение термину не дано. Специалистам приходится руководствоваться положениями главы 4 ГК РФ. Нормы признают за юридическими лицами право на различные структурные преобразования. Хозяйственные общества вправе:

- регистрировать обособленные подразделения;

- выделять из своего состава новые фирмы;

- делиться на несколько самостоятельных компаний;

- объединяться с другими предприятиями для реализации проектов;

- приобретать доли (акции) коммерческих объединений.

Все эти методы остаются законными и используются добросовестными налогоплательщиками. Назначением таких схем становится эффективное использование капитала, повышение рентабельности и улучшение качества продукции.

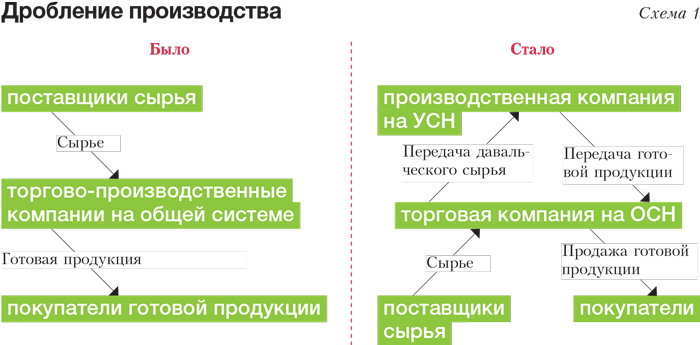

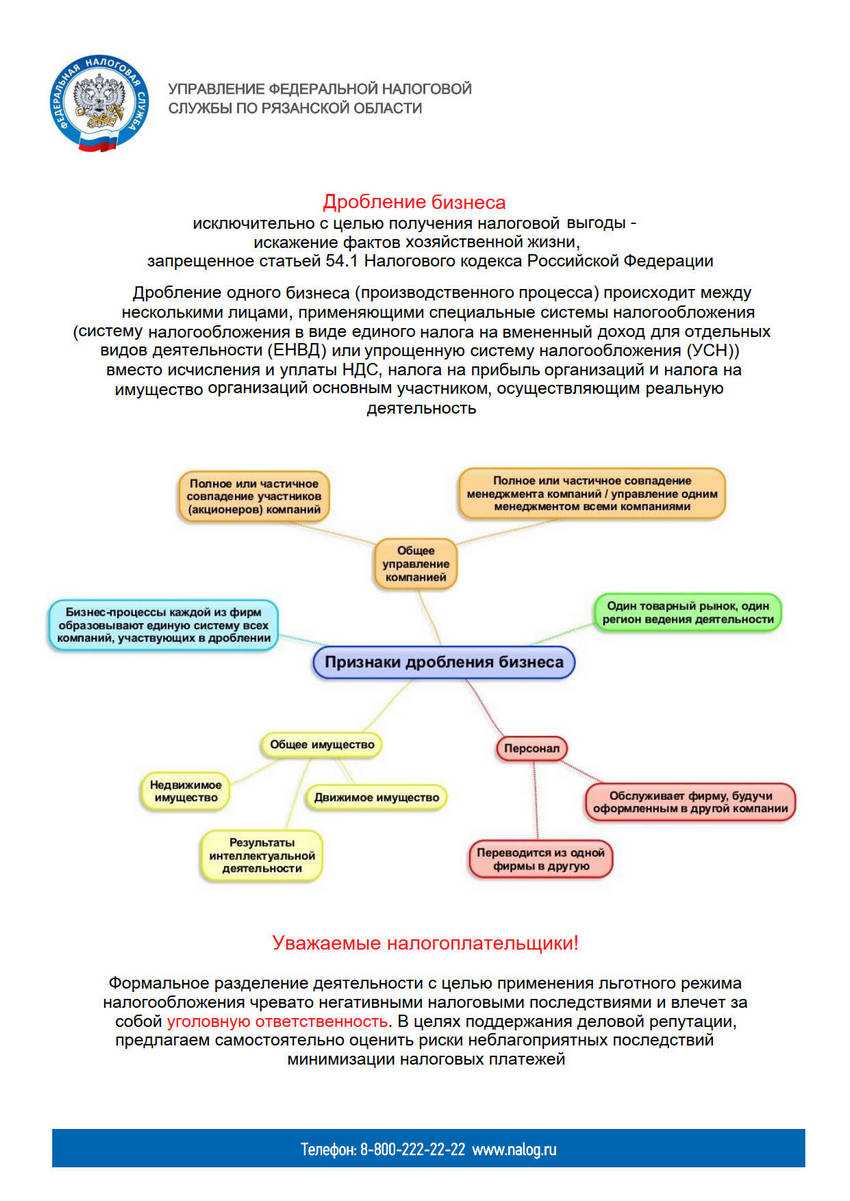

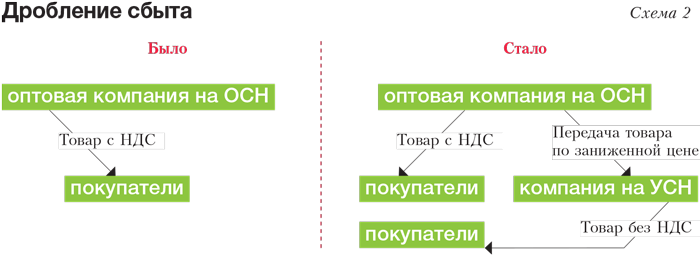

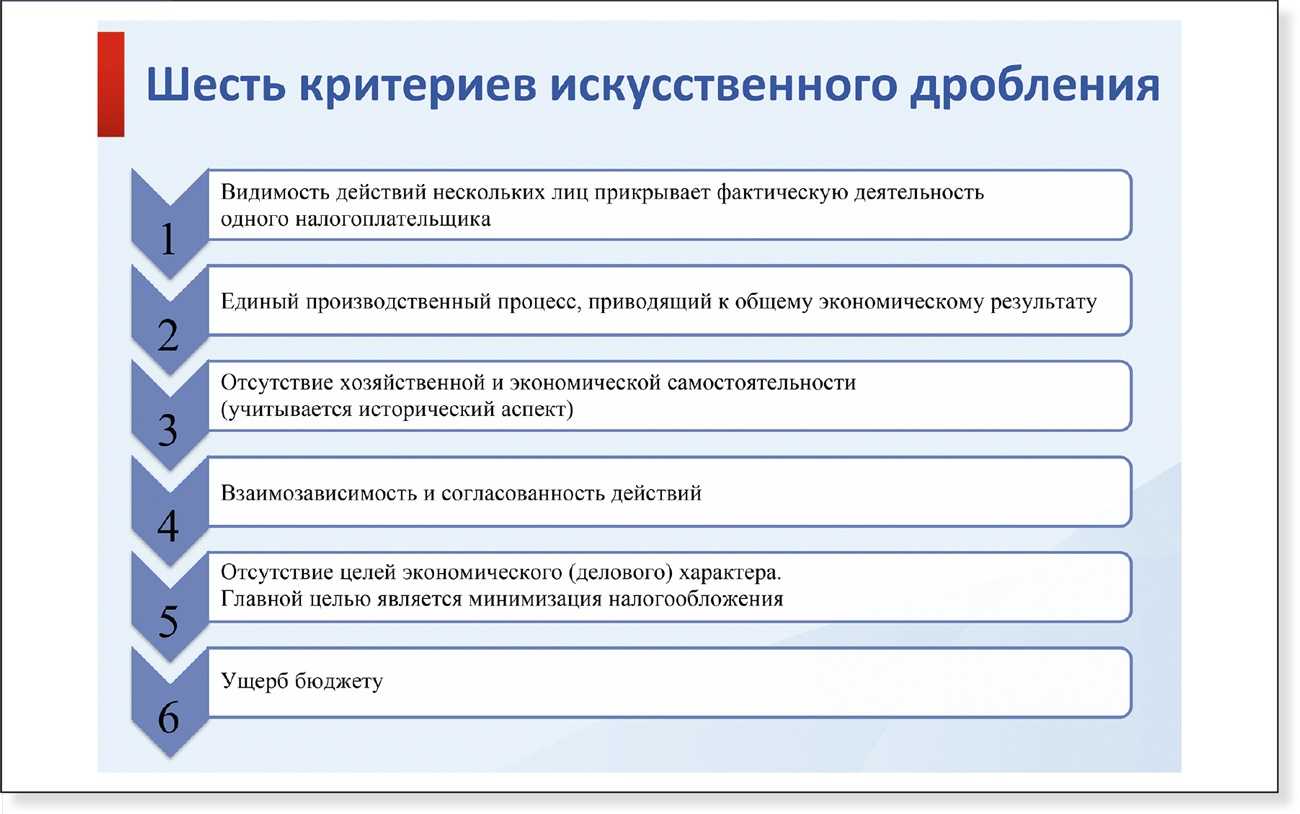

Дробление бизнеса в целях налоговой оптимизации не имеет ничего общего с традиционной процедурой. Реализацию таких схем в ФНС РФ называют нарушением. Контролирующая служба борется с извлечением необоснованной налоговой выгоды. В помощь территориальным инспекциям составлены методические рекомендации. Многие инструкции не опубликованы в сети и относятся к документам служебного пользования. Открытым регламентом является письмо № СА-4-7/15895@ от 11.08.17. В нем выделены признаки незаконного дробления бизнеса:

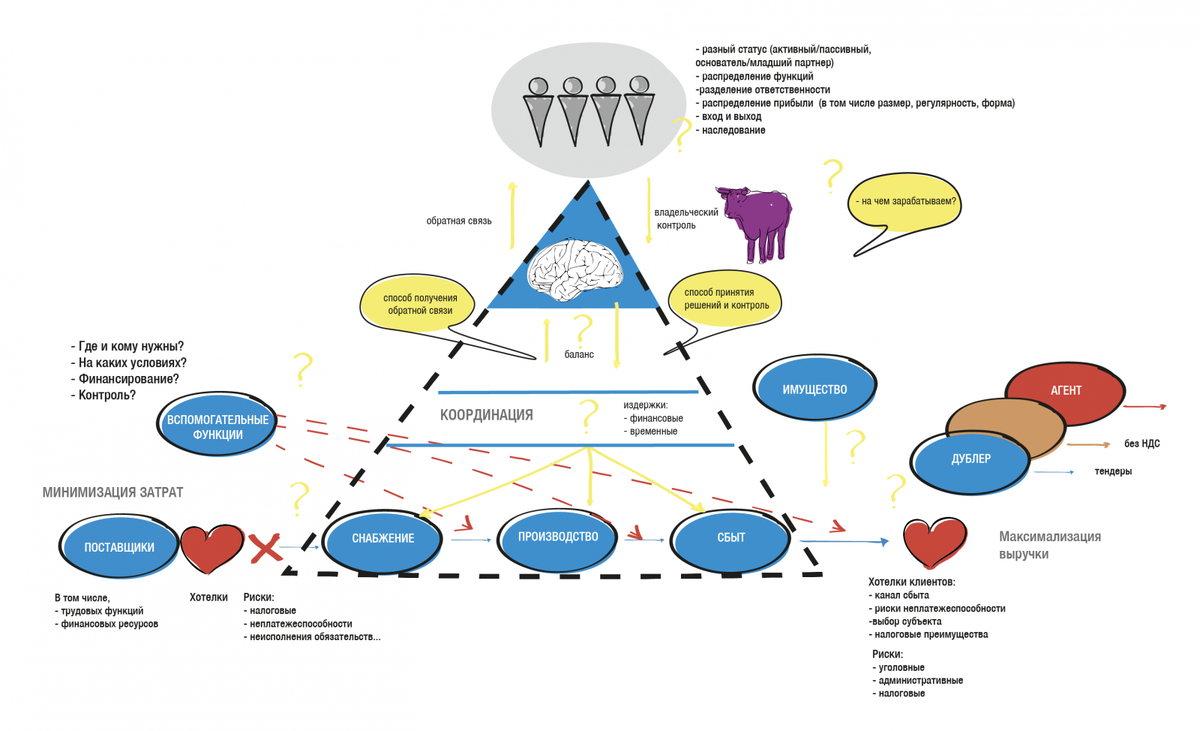

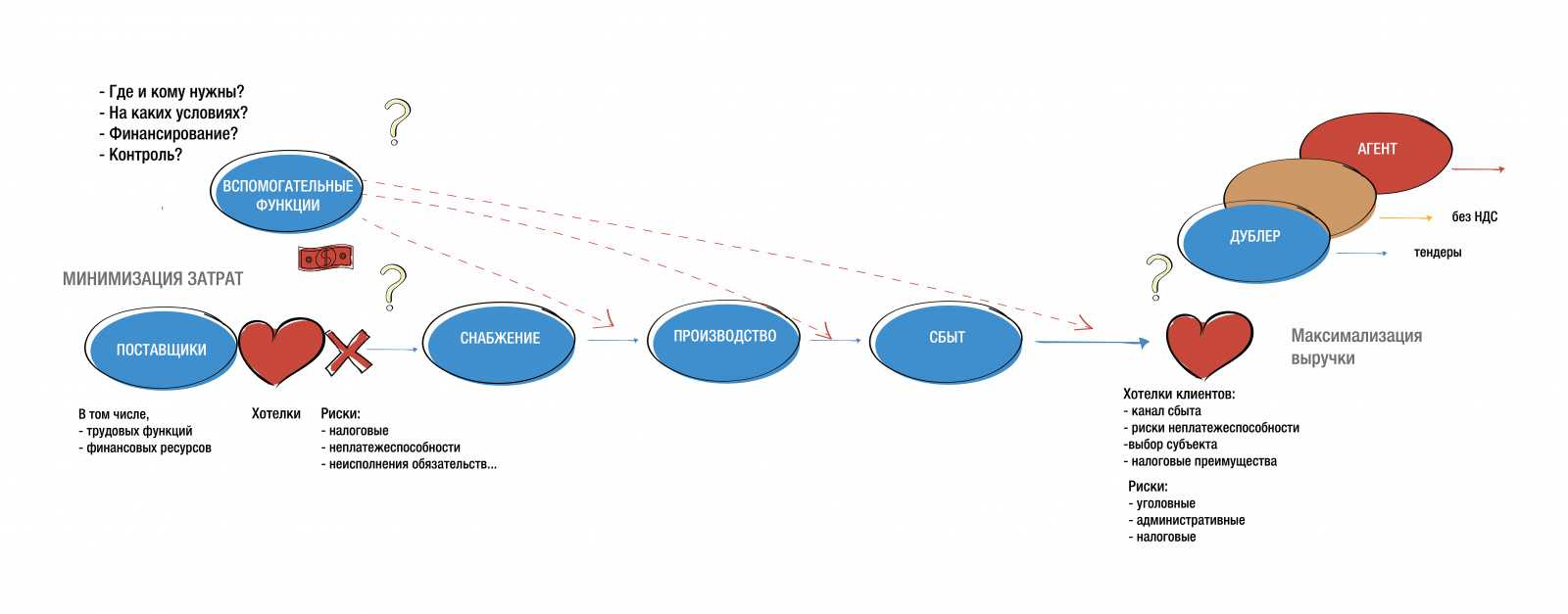

- Формальность. Действующую организацию разбивают на несколько юридических лиц. Работники, руководители или учредители регистрируются в качестве предпринимателей. Однако фактически производственный цикл остается единым. Никакого обособления не происходит. Участники несут общие расходы, пользуются одним капиталом, инструментами.

- Снижение фискальной нагрузки. Поскольку крупный бизнес формально делится на более мелкие фирмы, появляется возможность использовать специальные режимы. Дробление позволяет извлечь максимальную выгоду от покупки патентов, применения ЕНВД и УСН. Имея внушительные обороты, компания уходит от оплаты НДС, налогов на прибыль и имущество. Маскировка проекта под малое предпринимательство дает возможность претендовать на многочисленные льготы, субсидии.

- Единство управления и согласованность действий. Фактическое руководство всеми структурными звеньями системы осуществляет один выгодоприобретатель. Нередко участники заключают заведомо невыгодные сделки. У зарегистрированных предпринимателей и ООО нет собственных интересов. Все их действия подчинены единой экономической цели – снижению фискальной нагрузки.

- Идентичность деятельности. Признаком дробления является и невозможность четкого разграничения направлений. Созданные сообщниками фирмы занимаются одним и тем же производством, оказывают одинаковые услуги, выполняют аналогичные работы.

Характерной чертой дробления бизнеса ФНС РФ считается также взаимозависимость участников схемы. В преступление вовлекают знакомых, родственников, сослуживцев. Косвенными свидетельствами становятся общие сайты, вывески, расположение организаций в одном офисе, формирование единых служб доставки, кадрового делопроизводства, юридического сопровождения. Все звенья цепи создаются одновременно. Разница в датах регистрации исчисляется днями или неделями.

Комплексный подход к оценке схем с ООО, ИП и АО закреплен судебной практикой. Дела о дроблении бизнеса рассматриваются государственными арбитражами на протяжении нескольких лет. Служители Фемиды настаивают на анализе всех обстоятельств и установлении истинной цели деления коммерческого проекта.

В помощь добросовестным коммерсантам налоговая служба разработала специальный сервис. Программа известна под названием «Проверь свой бизнес». Она дает комплексную информацию об организациях, помогает оценить риски сотрудничества. Проверка контрагента обеспечивает защиту от обвинений в соучастии.

Адвокат по дроблению бизнеса в Екатеринбурге

- проконсультирует по вопросу;

- консультант по налогам проведет анализ ситуации и документов налогоплательщика;

- оценка риска налоговой проверки;

- составит возражение на требование налогового органа;

- представит ваши интересы в ФНС или суде;

- досудебный порядок урегулирования налоговых споров;

- обжалует решение суда во всех инстанциях в соответствии с законом.

Дробление бизнеса — бизнес-целесообразность или уклонение от налогов?!

Но можно и законным путем разделить свой бизнес на несколько частей с разными владельцами. Для этого потребуется точно обосновать причину такого поведения и представить письменные доказательства официального дробления. Если следить за судебной практикой, можно выявить любопытное явление, касающееся неоднократных побед предпринимателей и отмены налоговых доначислений.

Признаки и схемы

Не распределяйте прибыль непропорционально долям участников

Прибыль между участниками ООО распределяется пропорционально их долям в уставном капитале общества согласно п. 2 ст. 28 Закона об ООО. В этой же статье сказано, что общество может установить иной порядок распределения прибыли.

Вместе с тем далеко не все осознают возможные последствия непропорционального распределения прибыли. Нужно иметь в виду: дивиденды – это сумма, которая пропорциональна доле участника. Все остальное – не дивиденды, а доходы, которые облагаются налогом на прибыль по ставке 20% (п. 1 ст. 284 НК РФ) и НДФЛ по ставке 13% (п. 1 ст. 224 НК РФ)2.

Например, у стартапа два участника. Каждый имеет долю в уставном капитале в размере 50%. По итогам года прибыль компании составила 10 млн руб. Каждый должен получить по 5 млн руб., так как доли их равны. Однако участники подписали корпоративное соглашение о том, что один получает 70% прибыли, а другой – 30% (непропорциональное распределение). То есть первому участнику досталось 7 млн руб. И он будет обязан уплатить налоги по ставке 20% и 13% на сумму, которая превышает 5 млн руб. За дополнительные 2 млн руб. участник уплатит налогов на сумму 660 тыс. руб.

Пример из личной практики

К нам обратилось ООО с просьбой проверить законность доначисления налога на прибыль и пени. В обществе было четыре участника. Их доли в уставном капитале ООО составляли 45%, 30%, 15% и 10%.

Какие аргументы помогут избежать необоснованных доначислений со стороны налоговиков

Основной причиной отмены решений налоговых органов по результатам проверокявляетсянедоказанность подконтрольности и несамостоятельности ведения предпринимательской деятельности участниками.

Разделение бизнеса оправданно, когда оно преследует деловую цель и необходимо для достижения определенного экономического эффекта. В качестве примеров можно привести следующие аргументы, которые в спорах с налоговиками помогли отстоять свою позицию:- все организацииосуществлялисамостоятельную хозяйственную деятельность;- налоговыми проверками вновь созданных организацийне установлены нарушения НК РФ, а также обстоятельства, свидетельствующие об отсутствии хоздеятельности, равно как и обстоятельства, доказывающие, что фактически услуги оказывало исключительно основное общество;- при заключении договора с подконтрольной организацией налогоплательщикимелреальные деловые цели: перевод малоквалифицированного персонала, увеличение объемов продаж непрофильного товара, снижение собственных издержек, связанных с продажей такого товара, улучшение управляемости персоналом. Достижение указанных целей позволило получить дополнительный экономический эффект, а также уменьшить количество персонала;- осуществление новыми компаниями розничной торговли такжеимело деловые цели: подготовку бизнеса к продаже по частям, необходимость улучшить управление бизнесом;- разделение видов торговли на оптовую и розничнуюпомогло оптимизировать хоздеятельность;- налогоплательщикне являлсяединственным поставщиком товара для новых компаний;- при переходе на работу из одной организации в другую работники реальнобыли уволеныи приняты на новую работу, где осуществляли фактическую трудовую деятельность и получали зарплату;- организации независимо друг от друганеслиналоговое бремя, исполняли принятые на себя обязательства;- одним товарным знаком участникипользовалисьна основании возмездных лицензионных договоров, целью использования одного сайта былиполучение наибольшего дохода от продажи товара, экономия расходов по созданию и эксплуатации сайта;- договоры арендызаключалисьне одновременно, а в течение длительного времени;- договоры о партнерстве с взаимозависимыми лицамианалогичныранее заключаемым договорам с иными контрагентами;- обществопреследовалоцель расширения рынка сбыта путем привлечения покупателей, применяющих общую систему налогообложения, которые заинтересованы в наличии в цене товара НДС, и покупателей розничных торговых сетей.

Судебная практика по вопросу дробления бизнеса

Позиция представителей налоговых органов остается неизменной. Они по-прежнему полагают, что раздробленная на несколько фирм компания является единым целым. Судебная практика показывает, что дробление бизнеса считается лишь формальностью. Но при расчете налоговых сборов несколько мелких организаций рассматриваются в качестве одного юридического лица. Но все же разделение бизнеса — это законная процедура, которая носит официальный характер и должна быть серьезно обоснованной. Попытка избежать дополнительных налоговых выплат не должна стать причиной разделения крупной организации на несколько малых предприятий.

Обычно налоговые органы всегда стараются опровергнуть дробление, заявить о его неофициальности. Существуют признаки искусственного разделения компании на несколько частей для снижения размера налогов. К ним можно отнести родственные связи между руководителями фирм, отсутствие у так называемых филиалов персональных активов для продолжения деятельности. Это говорит о том, что дополнительные организации существуют формально и не могут нести никакой смысловой нагрузки, кроме правомерного ухода от налогов. Проблемы у юридического лица возникают еще в процессе судебных разбирательств с налоговиками, которые обычно очень быстро доказывают свою правоту, если отсутствует сильная линия защиты со стороны налогоплательщика.

Может ли взаимозависимость участников свидетельствовать о создании схемы

В любом споре о дроблении бизнеса взаимозависимость выступает начальной точкой в раскрытии незаконной налоговой схемы. Суды исследуют и оценивают признаки взаимозависимости лиц, а также возможность их влияния на принятие экономических решений друг друга, а также то, были ли совершены умышленные действия.

Исходя изобзорапрактики, утвержденного Президиумом ВС РФ, взаимозависимость налогоплательщика и его контрагентов сама по себене являетсяоснованием для объединения их доходов и для вывода об утрате права на применение спецрежима данными лицами, если каждый из налогоплательщиков осуществляет самостоятельную хозяйственную деятельность.

При этом в обзоре отмечено: суды иногда соглашаются с налоговиками в том, что посредством распределения доходов от реализации товаров между взаимозависимыми лицами налогоплательщикможет создатьситуацию, при которой видимость действий нескольких юрлиц прикрывает фактическую деятельность одного субъекта, не отвечающего условиям для применения спецрежима.Например, если каждый последующий контрагент создается в период, когда налогоплательщиком и ранее созданными контрагентами достигаетсяпороговое значение дохода. При этом товарыхранятсяна общем складе без разделения мест хранения, имеется общий офис.

Так и АС Уральского округа в споре о дроблении бизнеса поддержал инспекцию. Онсогласилсяс проверяющими в следующем:- ИП является одновременно работником общества и супругой его участника, осуществляет предпринимательскую деятельность по адресу организации, но обособленного рабочего места не имеет и расходы, связанные с арендой складских и офисных помещений, не несет;- общество оплачивает услуги связи, Интернет, коммунальные услуги в полном объеме за ИП;- номера телефонов, отраженные в договорах, налоговой отчетности общества и ИП, идентичны;- IP-адреса используемых компьютеров совпадают;- продукция, приобретаемая ИП и организацией, хранится в одном складе и не индивидуализируется собственниками;- основные расчетные счета ИП и общества открыты в одних банках;- руководители общества имеют право распоряжаться деньгами на счетах ИП.

Вместе с тем, если налогоплательщик докажет экономическую целесообразность разделения бизнеса и фактическую самостоятельность вновь созданных юрлиц, дробление бизнеса признают правомерным.

Например, АС Волго-Вятского округа не согласился с проверяющими, что компания уклонялась от уплаты налогов, несмотря на то, что организации были взаимозависимыми лицами. В пользу налогоплательщикавыступилиаргументы о том, что организации:- создавались в разное время по мере необходимости развития бизнес-процессов по определенным направлениям;- специализировались на определенных работах, которыми общество не занималось;- имели иных заказчиков, помимо основной компании;- самостоятельно вели учет доходов и расходов, исчисляли налоги и представляли отчетность;- имели собственные трудовые ресурсы.

В данном случае дробление бизнеса приносило экономический эффект, не связанный с уклонением от уплаты налогов.

Деловой траст против общества с ограниченной ответственностью

Большинство экспертов, однако, рекомендуют вам изучить вопрос о дальнейшем сохранении своих активов, создав бизнес-траст или компанию с ограниченной ответственностью (ООО). Создание юридической корпорации, которая будет действовать от вашего имени для инвестиций, является подходом к управлению рисками. (Да, налоговая служба (IRS) разрешает этот метод.)

Использование делового траста или ООО имеет множество преимуществ. С другой стороны, деловые трасты выходят за рамки гарантий, предоставляемых LLC.

Защита личной конфиденциальности

Нет никакого юридического обязательства, что вы регистрируете свое деловое доверие публично. Ваше соглашение о доверительном управлении, или Декларация о доверительном управлении, также является секретной. Имена доверенных лиц, адреса и другие личные данные о вашем деловом доверительном управлении считаются конфиденциальными и не публикуются автоматически. В ООО такого нет. Когда вы формируете LLC, вы должны зарегистрировать не только Устав организации у государственного секретаря в вашем штате, но также ваше имя и адрес, а также управление бизнесом.

Личная ответственность снижена

Когда вы инвестируете через бизнес-траст, все инвестиции и доходы юридически отделены от ваших активов. Это выгодно по двум причинам. Если вы используете свой бизнес-траст для инвестирования в недвижимость и не выплачиваете кредит, это разделение защитит ваши активы от любых юридических последствий. Однако, если вы объявите о личном банкротстве, активы вашего делового траста будут защищены от судебного разбирательства. Личная ответственность ограничена в случае LLC. Кроме того, эти меры безопасности действуют только до тех пор, пока ваше ООО соответствует законодательству. Все ежегодные документы, сборы и процедуры должны быть соблюдены, иначе вы потеряете эту защиту, а разделение активов будет недействительным.

Простая структура

Деловой траст довольно легко создать. Нет никаких установленных затрат или ежегодных сборов, связанных с их созданием. Они не подлежат утверждению, регистрации или другим факторам, которые могут привести к тому, что установка займет время, поскольку они не требуют публичной регистрации. Для сравнения, создать ООО немного сложнее. LLC требуют резервирования имен, утверждения заявок и периодов ожидания. У них также есть некоторые дорогие государственные пошлины за регистрацию, которые необходимы при запуске и каждый год (или раз в два года). LLC также обязаны подавать отчеты государственному секретарю в соответствии с законом своего штата. В конце концов, сказано и сделано, ООО может занять от одного до трех месяцев, чтобы официально завершить процесс утверждения и стать юридической компанией, которую можно использовать для инвестиций.

Налогообложение и неучитываемая организация

Вы можете подавать налоги как партнерство или корпорация как с бизнес-трастами, так и с ООО. Деловой траст, с другой стороны, позволяет вам подать как траст. Общество с ограниченной ответственностью допускает подачу личных документов. Когда вы учреждаете свой бизнес-траст или ООО в качестве партнерства, вы должны подавать налоговые декларации по федеральному налогу и налогу штата. Если у товарищества есть только один владелец, оно может «рассматриваться как юридическое лицо отдельно от своего владельца». Когда это происходит, организация освобождается от подачи определенных деклараций по налогу на прибыль. Быть «неучтенным субъектом» для бизнес-трастов означает, что вам не нужно будет подавать федеральную или государственную налоговую декларацию. Тем не менее, большинство штатов по-прежнему требуют от вас подачи налоговых деклараций о доходах для LLC.

Зарубежные страны

Инвестирование в недвижимость является одним из наиболее распространенных методов SDIRA. Если вы являетесь ООО и хотите инвестировать в недвижимость за пределами вашего штата, вы должны сначала создать свою компанию в этом штате и пройти установленные процессы. Вам, безусловно, потребуется нанять агента в этом штате, чтобы он также работал их менеджером. Этот процесс и любые связанные с ним сборы не применяются к инвестициям в бизнес-траст.

Может ли идентичность видов деятельности говорить о незаконном дроблении бизнеса

В судебной практикеотсутствуетединый подход по данному вопросу.

Например, ВАС РФ отменил судебные акты, принятые в пользу инспекции, и указал, что общества осуществляли самостоятельные виды деятельности. Они не являлись частью единого производственного процесса, направленного на достижение общего экономического результата. Помнениюсуда, в рассматриваемом деле имело место не разделение бизнеса, а прекращение отдельной деятельности и создание ее на базе вновь созданного юрлица.

Также в пользу налогоплательщиков вынесли свои решенияФАС Поволжского округа(ОпределениемВС РФ отказано в передаче дела в Судебную коллегию по экономическим спорам ВС РФ),АС Дальневосточного округа.

АС Уральского округаустановил, что основным видом деятельности налогоплательщика была оптовая торговля, а взаимозависимое лицо было создано для выхода на новый рынок и занималось производством и розничной торговлей. Указанное подтверждалось деловой перепиской. В связи с этим суд признал решение инспекции недействительным.

В то же время есть судебная практика, согласно которой суды поддерживают налоговиков. Так, например, АС Дальневосточного округа согласился с инспекцией в том, что ИП неправомерно применял ЕНВД, и мотивировал этот вывод так:- ни одна из арендованных ИП и его супругой площадейне представляла собой самостоятельную торговую точку с автономной системой организации торговли;- покупателиимеливозможность свободно перемещаться в каждом из магазинов по всем торговым залам, товары могли отбираться в одну корзину;- договоры на коммунальные услуги и услуги охраныбыли заключеныв каждом магазине только с одним из арендаторов;- товарыоплачивалисьчерез единый кассовый терминал.

ОпределениемВС РФ отказано в передаче дела в Судебную коллегию по экономическим спорам ВС РФ.

ФАС Уральского округа также встал на сторону проверяющих. Он указал на следующее:- производственный процессне разделен;- приемка сырьяосуществляласьна одном приемном пункте, договор аренды оборудования которогозаключентолько с организациями группы;- в помещенииимеетсялишь одна производственная линия;- у контрагентовотсутствуютспециалисты для ведения самостоятельной деятельности;- при приближении объема выручки к предельно допустимому для применения спецрежима компания последовательноменялаконтрагентов.

В другом случае инспекциясослаласьна отсутствие деловой цели в создании трех организаций, занимающихся одним видом деятельности по одному адресу и использующих одну технику.

АС Северо-Западного округапризнал обоснованными и доказанными выводы налоговиков о ведении финансово-хозяйственной деятельности в условиях целенаправленного формального дробления бизнеса.

АС Дальневосточного округарасценилдеятельность компаний и ИП как действия единого субъекта предпринимательской деятельности, направленные на достижение общего финрезультата, итогом которого стала возможность применения спецрежимов всеми лицами. Суд установил:- компании и ИПосуществлялиодин вид деятельности на торговых площадях, принадлежащих одной организации;- арендованные торговые площадине являлисьсамостоятельными с автономной системой торговли, отдельной кассовой линией и не были обособлены, в том числе информационно;- все лицапользовалисьуслугами одних и тех же транспортных и экспедиторских компаний, товары приобретались у одних и тех же поставщиков.

Особенности финансово-хозяйственных отношений между указанными лицами послужилидополнительным аргументом в пользу инспекции.

Спорный аутсорсинг

Часто бывает так, что одна система налогообложения выгодна в отношениях с персоналом, а другая – при работе с клиентами. «Отделить» всех работников в новую компанию кажется наиболее естественным выходом. Но сделать это правильно не так легко, как представляется на первый взгляд.

Если упростить ситуацию, то в данном случае должно быть всё то же экономическое обоснование, о котором мы уже говорили выше. Нельзя осуществлять дробление только лишь с целью получения налоговой выгоды.

Итак, во-первых, «настоящая» компания-аутсорсер обычно имеет конкретное направление: клиринг, строительные работы, перевозка и пр. Во-вторых, свои услуги она предлагает всем, стараясь, как и любая бизнес-структура, расширить число клиентов. Если же спорная фирма в своём штате имеет «сборную солянку» самых разных специалистов, и все они трудятся на одного заказчика, то это слишком очевидная схема, которая не будет принята ни налоговиками, ни судом (Постановление ФАС Дальневосточного округа от 20.06.2014 №Ф03-2188/2014 по делу №А51-19677/2013).

|

Совет: Выделяйте сотрудников на аутсорсинг группами, по направлениям деятельности, а в качестве места работы персонала не ограничивайтесь своей основной компанией: расширяйте круг заказчиков, превратите это в дополнительный источник дохода, даже если изначальная цель была лишь в оптимизации налогообложения. |