Банкротство через МФЦ — это просто и помощь никакая не нужна

Те, кто считают, что банкротиться через суд — долго и дорого, часто бравируют тем, что пойдут банкротиться через МФЦ. Мол, это бесплатно и быстро. Ага-ага. Пусть сначала эти герои требования к банкротству через МФЦ изучат.

А потом козыряют. А те 69% отказников, которым за пол года работы системы упрощенного банкротства МФЦ документы вернули, таким героям аплодируют!

Фактически надо признать, что государство ввело институт признания неплатежеспособности через МФЦ не для того, чтобы облегчить жизнь людей. А для того, чтобы разгрузить суды.

И еще кредиторы уже должны ранее успеть подать на вас в суд, и суды должны состояться. А исполнительные листы на взыскание должны быть отпечатаны и переданы приставам. А эти же самые листы приставы должны успеть вернуть кредиторам с унылой припиской — брать с этой голытьбы нечего.

И кредиторы должны не менее уныло с этим выводом согласиться, всплакнуть, сжевать листы и списать ваши кредиты в убыток.

Начиная с ноября 2023 года в силу вступили поправки в закон о банкротстве, в ту его часть, которая говорит, как оформить банкротство физического лица самостоятельно.

Так, теперь подать на банкротство самостоятельно бесплатно могут пенсионеры, для которых пенсия является единственным доходом, то есть неработающие. А также родители маленьких детей, которые живут только на выплаты от государства, например, одинокие матери.

При этом и остальные требования к внесудебному банкротству также должны быть соблюдены — у должника нет имущества для реализации, и этот факт признали судебные приставы, закрыв исполнительное производство по пункту 4 части 1 статьи 46 закона о судебных приставах, 229 фз.

Максимальная сумма списания долгов без прохождения банкротства физических лиц через арбитражный суд с 3 ноября 2023 года составляет до 1 миллиона рублей. А минимальный размер долга — от 25 тыс. рублей.

После внесения последних изменений в закон «О банкротстве» в число людей, которые имеют право пройти списание долгов по упрощенной схеме, входят граждане, в отношении которых за последние 7 лет до даты обращения в МФЦ приставы пытались взыскать долги по судебному решению. Но приказ или исполнительный лист не был исполнен или же исполнен лишь частично.

Так и не поняли условия для банкротства через МФЦ? Закажите звонок юриста

Вас впечатлила такая перспектива? Это как же нужно жить, чтобы до такого докатиться?

Списать можно только те долги, которые не дошли до приставов

Есть еще один вариант популярной «пугалки» должников для того, чтобы они не обращались в суд или в МФЦ за списанием своих долгов через процедуру банкротства. Она выглядит так — списать можно только те задолженности, которые не просужены. Мол, если долг попадает в руки приставов — то все, пиши пропало, приставы точно никогда не отпустят должника из своих лап. Мол, есть такой закон, что если должник должен и этот долг признан судом, то пристав будет «доить» человека бесконечно. Но это категорически не так.

Откуда растут «ноги» у подобного слуха? На самом деле объяснений два. Первый — да, есть такое правило, что не списываются налоговые задолженности, которые признаны судом и за взыскание которых уже принялись приставы. Это — клинический факт. Но ведь налоги — это не единственный долг, который списывает суд. В отношении кредитных долгов такого правила нет. Помните об этом и не путайте налоговую задолженность и кредитную!

И второй источник — это требования к внесудебной процедуре банкротства физ лиц

Для банкротства через МФЦ человеку обязательно надо иметь просуженные долги, и что еще более важно — закрытое в ФССП исполнительное производство по пункту «у должника нет имущества»

А вот если у человека, с которым судился кредитор, имущества-то нет, но есть хоть какой-то легальный доход — то есть не очень большая зарплата, или пенсия, или даже — о ужас — стипендия — то пристав точно никогда не будет стремиться закрывать исполнительное производство.

На самом деле, он будет «доить» с этих поступлений хотя бы по чуть-чуть, но — списывая их в пользу кредитора. И тогда ИП не будет закрыто по нужной для внесудебного банкротства статье и пункту — только и всего. Но — при этом судебный путь банкротства для такого должника всегда открыт.

Чем все закончилось

Екатерина Петровна по совету сына сходила к другому юристу, который работает с банкротством физических лиц: «Он меня в первую очередь успокоил. Попросил рассказать все подробности до мелочей — вспоминала всю жизнь за последние 2,5 года. После этого мы начали собирать документы, так как он признал, что у нас есть шансы отстоять договор дарения».

Суд признал доводы Екатерины Петровной и ее сына, что у нее не было намерения причинить вред имущественным интересам кредитора. Когда она переписывала квартиру, признаков неплатежеспособности не было. Проблемы с платежами по кредиту возникли на пенсии, и даже тогда она старалась вносить деньги по кредиту, то есть проблемы с финансовым состоянием возникли за относительно короткий период.

Чтобы защитить имущество сына, семье и юристу пришлось основательно подготовиться, так как в этом случае именно должник и одаряемый должны предоставить в суд доказательства. К примеру, Екатерине Петровне пришлось просить бывшего руководителя подтвердить, что она не собиралась выходить на пенсию и могла в полной мере выплачивать платежи.

«Недвижимость сына осталась у его семьи. Отношения между нами несколько охладели, а я сама постарела лет на 10 из-за процесса», —подытоживает женщина. Несмотря на то, что процедура банкротства началась еще в конце 2021 года, реализация имущества все еще не окончена. Она продолжает получать только часть пенсии.

Долги-то спишут, но коллекторы все равно будут названивать

С момента введения процедуры банкротства все кредиторы — банки, МФО, управляющие компании, поставщики коммунальных услуг, коллекторы, приставы — взмахом волшебной палочки (росчерком буквы закона!) лишаются права вас тревожить.

И по всем накопленным к моменту похода в суд долгам они уже не смогут предъявлять к вам претензии.

Их вопросы можно переадресовать вашему финуправляющему или вашему юристу, который сопровождает процедуру.

Конечно, именно вам могут попасться особенно настырные кредиторы, которые постараются вас не услышать или не понять.

Но им можно напомнить о нормах закона о банкротстве. И милым голоском феи из сказки про Золушку пообещать написать жалобу в прокуратуру, банкам и МФО — в общественную приемную Центробанка, а на коллекторов — накатать телегу в ФССП.

И рассказать, что если они не забудут номер вашего телефона, то в один прекрасный момент они превратятся в крыс. Поверьте, что перспектива остаться без лицензии или разрешения на право работы отрезвляет даже самых несговорчивых.

Что будет с машиной в процедуре банкротства, если за нее еще выплачивается автокредит?

Машина отправится на реализацию, так как она является залоговой. Часто это большой плюс, потому что, освобождаясь от авто, человек избавляется и от долгов. Но когда машина была мечтой, к которой долго шли, расстаться с ней непросто. Например, у меня есть клиент, машина которого сейчас стоит 500 тысяч рублей, а заплатить за нее с процентами он должен больше 1 миллиона. То есть, если имущество попадет под реализацию, то машину он потеряет, но зато спишет всю сумму долга. Однако расставаться с машиной он не хочет и соглашается с условиями реструктуризации в рамках процедуры банкротства. Это значит, что он готов выплатить всю сумму долга, хотя это невыгодно.

2.9. …скрыл доход и привлечен к ответственности за неуплату налогов

Банкротство Юрия Николаевича в рамках дела № А48-7405/2015 не достигло поставленной цели, поскольку должник умышленно скрыл информацию о замещении им должностей руководителей в двух коммерческих организациях. Ведение документации находилось в сфере его контроля как руководителя, поэтому не имеет значения то, что сумма полученного дохода была существенно ниже совокупного размера требований кредиторов.

Факты были установлены приговором по уголовному делу, которым Юрий Николаевич привлечен к уголовной ответственности по части 2 статьи 198 Уголовного кодекса («Уклонение физического лица от уплаты налогов»).

Мой личный опыт и советы для тех, кто столкнулся с проблемами

Когда я оказался в ситуации, где накопилась огромная задолженность по кредиту, я понял, что необходимо найти способ избавиться от долгов и начать все с чистого листа. В этом разделе я поделюсь своим личным опытом и дам несколько советов тем, кто столкнулся с такими же проблемами.

1. Изучите законодательство и условия кредита

Первым шагом в решении проблемы является изучение законодательства, которое регулирует процесс погашения кредита

Важно быть в курсе своих прав и обязанностей перед банком. Также необходимо внимательно прочитать условия кредитного договора, чтобы понять, какие меры могут быть приняты банком в случае невыполнения обязательств

2. Обратитесь к юристу или специалисту

Если вы не уверены в своих силах или считаете, что справиться с проблемой самостоятельно будет сложно, рекомендую обратиться к юристу или специалисту в области финансового права. Они смогут оказать квалифицированную помощь и дать конкретные рекомендации в вашей ситуации.

3. Воспользуйтесь внесудебной процедурой

В некоторых случаях, когда сумма долга слишком велика или нет возможности его погасить, можно воспользоваться внесудебной процедурой. Признание себя банкротом позволяет избавиться от долгов и освободиться от обязанностей по их погашению. Для этого необходимо обратиться к управляющему, который будет заниматься процедурой банкротства.

4. Сотрудничайте с банком и предлагайте варианты

Если вы все же решите поговорить с банком о возможности реструктуризации кредита или списания долга, то необходимо предложить банку разумные варианты. Возможно, они будут готовы идти на уступки или предложат альтернативные условия погашения задолженности.

5. Соберите все необходимые документы

Для прохождения процедуры банкротства вам потребуется собрать все необходимые документы, подтверждающие вашу финансовую ситуацию и наличие задолженности

Важно, чтобы все документы были достоверными и соответствовали требованиям законодательства

6. Будьте готовы к последствиям

Процедура банкротства может иметь некоторые негативные последствия, такие как ограничения в получении кредитов в будущем или недостача средств для погашения текущих обязательств. Поэтому перед тем, как принять решение о банкротстве, необходимо взвесить все «за» и «против» и быть готовым к возможным последствиям.

В любом случае, каждая ситуация уникальна, и решение проблемы будет зависеть от многих факторов. Но надеюсь, что мой опыт и советы помогут вам найти свой путь к избавлению от долгов и начать новую жизнь без финансовых проблем.

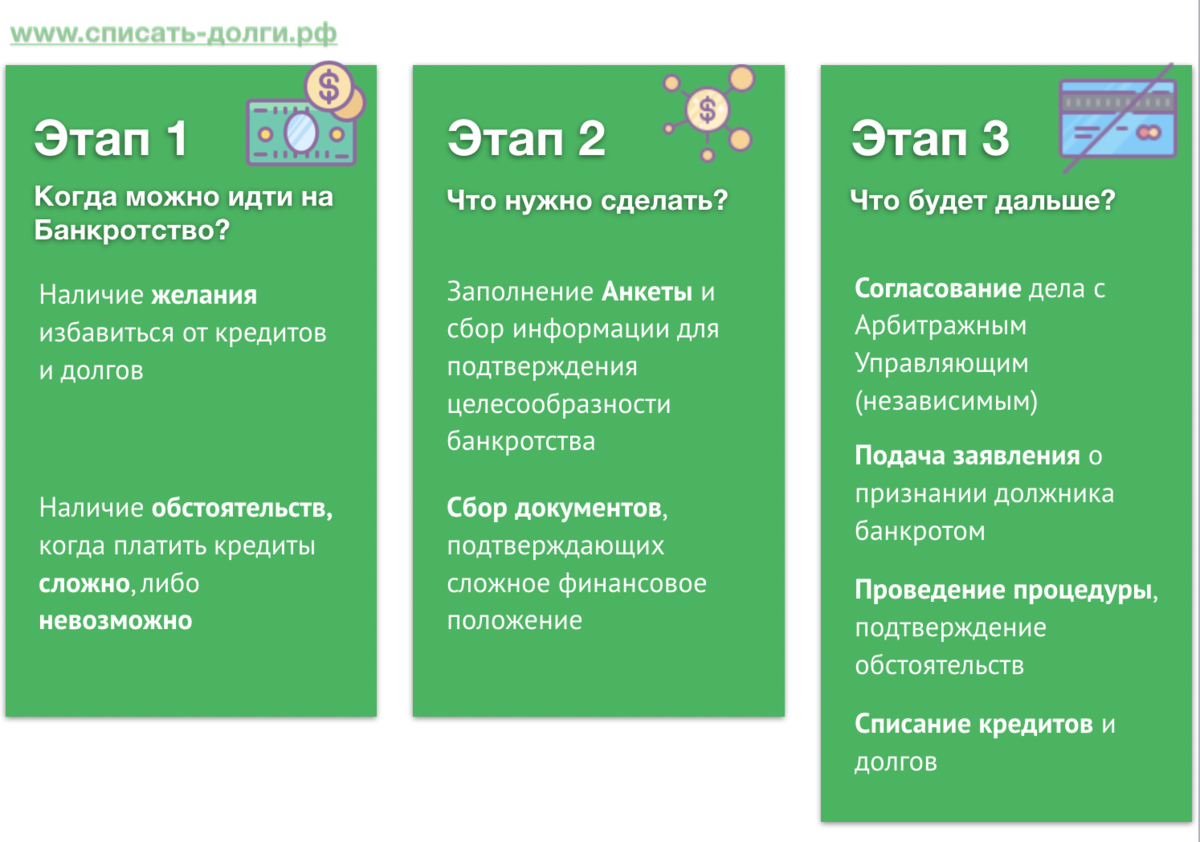

В чём различия между упрощённой и стандартной процедурами банкротства

Упрощённая процедура проходит через МФЦ, стандартная — через суд. Их создали для разных ситуаций.

Банкротство через МФЦ. По закону человек может признать себя банкротом через МФЦ, если общий размер его долгов составляет от 50 000 до 500 000 рублей. Сама процедура бесплатна и длится 6 месяцев.

В общую сумму долга входит несколько видов долгов: кредиты и проценты по ним, договоры поручительства, налоги, сборы, штрафы, платежи за ЖКХ и многое другое. Списать не получится алименты, требования о возмещении морального вреда, вреда жизни и здоровью, а также требования о выплате зарплат и трудового пособия.

Этот тип банкротства был создан для людей, которые живут на грани бедности. Как правило, у должника есть минимально необходимое имущество и доходы: единственное жильё и случайные заработки, на которые он живёт. Поэтому после внесудебной процедуры человек просто признаётся банкротом, а его долги списываются.

Банкротство через суд. Через суд признают банкротами людей с долгами более 500 000 рублей или должников, которые не выполнили условия внесудебного банкротства. Процедура длится в среднем от 6 до 12 месяцев.

Кадр: фильм «Игра на понижение» / Plan B Entertainment / Regency Enterprises

В сумму долга входят те же виды долгов, что и в МФЦ: кредиты и проценты по ним, договоры поручительства, налоги, сборы, штрафы, платежи за ЖКУ и другие. Тоже не получится списать долги по алиментам, требованиям о возмещении вреда и требованиям о выплате зарплат и трудового пособия.

Инициатором процедуры может выступать не только сам должник, но и налоговая или кредитор.

Военная операция спишет все кредиты без банкротства

В самом начале военной операции на Украине кредитные конвейеры в банках и МФО встали, пару недель никто никого не кредитовал. Ключевая ставка ЦБ резко взлетела в верх, поэтому в марте кредиты никто не брал — ставка по ним была неподъемная. Но затем ЦБ стал понемногу снижать ставку. И кредитование ожило.

Но вместе с оживлением кредитования у ряда заемщиков возникло твердое убеждение, что «война все спишет», и сейчас — самое время взять займ, а потом по нему не платить, так как государство сейчас помогает банкам, и вот-вот введет или режим военного положения, или режим чрезвычайной ситуации.

Поэтому банки автоматически спишут все кредиты. Следовательно, и подавать на банкротство не надо — раз через месяц — два объявят кредитную амнистию.

Но этого не будет, кредиты не спишут. Режим проведения Россией специальной военной операции на территории сопредельного государства сам по себе не дает поблажек при выплате кредитов, не отменяет обязанность вносить платежи строго по графику и в полном объеме.

Поэтому если денег нет, и выплачивать долги нечем, кредитные каникулы вы взяли, но они не очень сильно вам помогают, то надо задуматься о прохождении процедуры банкротства.

Кто обращается к вам?

Разные категории граждан:

- Как я уже сказал, это мужчины, которые взяли автомобиль на невыгодных условиях.

- Люди, желающие заработать быстро и много либо на финансовых пирамидах, либо на биржах по заверениям мошенников, которые обещают богатства как у Дональда Трампа или Билла Гейтса.

- Граждане, отличающиеся импульсивным покупательским поведением и неспособностью планировать свои расходы. Они занимают деньги, когда оказываются в сложной ситуации, а потом не возвращают.

- Люди, выступившие созаемщиками и поручителями, чтобы помочь своим друзьям. В итоге последние отказываются платить.

- Граждане, принявшие наследство с задолженностью. Если человек вступает в наследство, то получает не только имущество умершего, но и его долги. Тут нужно финансово оценить ситуацию. Например, если дом стоит 500 тысяч рубле, а долг составляет 1 миллион рублей, то принимать такое наследство невыгодно. Но если долг составляет 100 тысяч рублей, а имущество умершего стоит 300 тысяч рублей, в наследство вступать выгодно.

- Семейные пары, в которых один гражданин набрал кредитов и боится признаться второму. Если у них есть совместно нажитое имущество, которое может отправиться на реализацию, то об этом узнает второй супруг. Если никакого имущества в браке вы не покупали, то банкротство может остаться тайной.

- Старшее поколение (от 60 лет).

- Молодые люди от 18 до 25 лет. Они очень импульсивные, не читают условия кредитования, быстро принимают решения. Молодые люди набирают кредиты, а потом не могут их выплачивать. Как правило, это неработающие студенты.

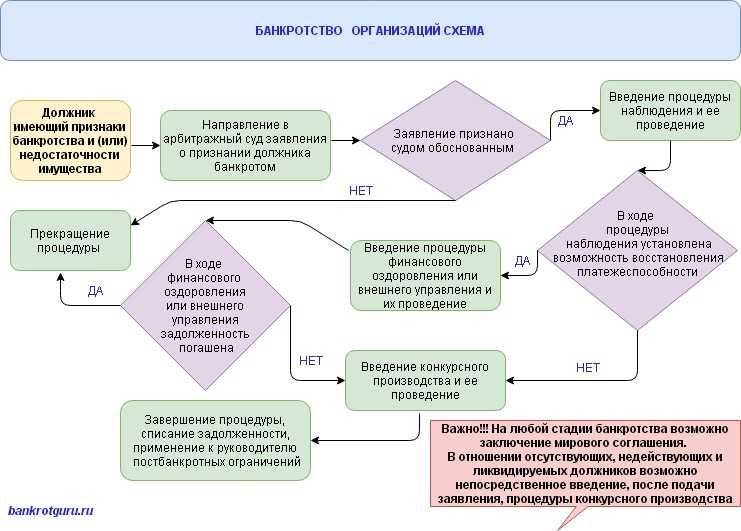

Признаки банкротства физического лица

В каких случаях возможно банкротство физических лиц в 2019 году

Собственно, для того чтобы инициировать процедуру признания неплатежеспособности, достаточно всего лишь 2-х оснований:

- Общая сумма долга составила более полумиллиона рублей. Здесь имеются в виду все возможные долги: по налогам, кредитам, займам (в том числе и у физических лиц, а не только МФО).

- Просрочка по выплатам составила 3 месяца.

Правом подачи такого иска обладают:

- Должник.

- Кредитор.

- Уполномоченный орган (налоговая и пр).

Должник обязан обратиться в суд в течение 30 дней, когда он узнал или мог узнать об этом.

Если он нарушит это правило, судья может наложить штраф. Однако момент отсчета данного срока весьма относителен, поэтому факт того, что должник «знал или мог знать», судье придется мотивировано обосновать в решении. Поскольку это довольно сложно, штрафы на практике применяются крайне редко.

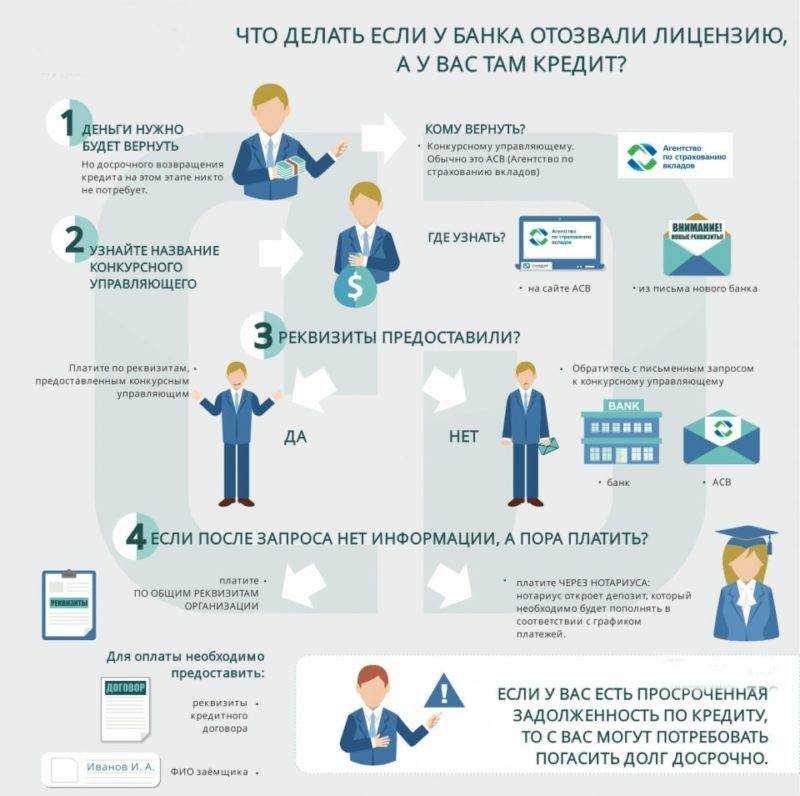

Может ли банк требовать долг по кредиту после банкротства

Если завершена процедура реализации имущества и этот факт подтвержден судебным определением, в отношении долгов возникают следующие последствия:

- должник освобождается от обязательств, не погашенных за счет реализации имущества;

- банк обязан прекратить взыскание, направление требований и претензий, начисление процентов и штрафных санкций;

- прекращаются исполнительные действия ФССП (документы от приставов обязан запросить управляющий);

- снимаются аресты со счетов, карт и имущества (если имущество не подпадало под реализацию);

- запрещается деятельность коллекторов по взысканию задолженности, списанной при банкротстве.

Важно! Проверить списание можно путем запроса выписки по счетам и картам, через онлайн-банкинг. Даже если задолженность все еще числится за банкротом, банк не вправе предпринимать меры по взысканию

Учитывая изложенные выше правила, банк сможет требовать долги только в следующих случаях:

- если определением суда отдельные обязательства исключены из списания;

- если просрочка возникла по текущим платежам;

- если подтверждены факты умышленного повреждения или уничтожения имущества, иные незаконные действия должника.

По требованиям, которые сохраняются после списания долгов, суд выдаст отдельные исполнительные листы. Их можно предъявлять приставам, направлять для удержания с зарплаты, по счетам.

Получить бесплатную консультацию кредитного юриста

Почему банк продолжает списывать деньги со счета после банкротства

Банкрот может столкнуться со списанием средств по счетам и картам, даже если он освобожден от исполнения всех обязательств. Обычно это связано с неправомерными действиями банков, не готовых простить долг заемщику.

Чтобы получить хотя бы часть задолженности, банк может:

- направлять иски или заявления о выдаче судебных приказов по доначисленным процентам и штрафным санкциям (если гражданин не предпримет активных действий, по заочному решению или приказа суда может осуществляться взыскание);

- списывать поступающие средства с карт и счетов, особенно если речь идет о зарплатном проекте;

- продавать долг «черным» коллекторам, которых мало интересует статус задолженности;

- продолжать направлять заемщику требования и претензии о погашении задолженности.

Перечисленные действия нарушают Закон № 127-ФЗ, но могут привести к списанию крупной суммы денег. Вернуть их обратно можно только на основании претензий, жалоб, исков. Эти действия могут затянуться на несколько месяцев, что создает дополнительные финансовые сложности для должника.

Чтобы устранить такие проблемы, наши юристы подготовили рекомендации по действиям после банкротства.

Узнать, какую сумму ваших долгов можно списать по закону

Почему люди боятся процедуры банкротства?

По моим наблюдениям, более 50% компаний, мягко говоря, работают некорректно. То есть они пользуются юридической неграмотностью граждан и оказывают услуги на выгодных только для себя условиях. Например, сотрудники некоторых таких компаний доводят должников до банкротства, а не до списания долгов — на этом их работа заканчивается. Если увидите формулировку «доводим до банкротства», то обратитесь к другим юристам, которые будут нацелены именно на списание долгов.

Также недобросовестные компании не начинают работать над делом даже после получения денег, а другие занимается им только после полной оплаты услуг. Причем в обоих случаях юридические организации не берут на себя никакой ответственности по добросовестному выполнению своих обязательств. Я запрашивал у клиентов договора сторонних компаний. Глядя на прописанные в них условия, я думал, что хуже уже не бывает. Но каждый новый договор меня удивлял — условия были все хуже и хуже.

Однако мне попадался грамотный и понятный договор — самое лучшее, что я встречал, — но и в нем прослеживалась жадность: там пять раз упоминалось про оплату услуг, и ничего про обязательства компании.

Также лучшее, что я видел в договорах — это конечный срок процедуры и полная стоимость услуг, больше которой должнику платить не придется. В ряде других договоров подобных пунктов нет, чтобы в течении 1-3 лет выманивать у гражданина деньги. Например, в нашем договоре есть пункт о полном возврате средств в случае несписания долгов. Я такого не встречал ни у одной компании по банкротству, за исключением договора с дополнительными условиями к этому пункту. Но многие должники не подходят под данные условия, и это делает возврат средств невозможным.

Как обезопасить себя от возникновения задолженности?

Перед оформлением кредита нужно подумать, как вы будете его выплачивать и является ли ваш доход стабильным. Также у вас должна быть подушка безопасности, состоящая из трех платежей по этому кредиту. Если вы потеряете доход, она вас спасет. Это актуально для любого кредита или займа суммой до 300 тысяч рублей. Если сумма более крупная, например вы взяли ипотечный кредит, то «под подушкой» должно быть не менее шести платежей. Так как залоговое имущество вам не принадлежит, стоит обезопасить себя от его потери.

Подытожим. Перед тем как брать кредит, нужно распланировать, сколько вы будете откладывать со своей зарплаты. Если оставшейся суммы не хватит на необходимые ежемесячные траты, то стоит ли вообще брать кредит и терпеть лишения? Платежи по кредиту в будущем принесут больше неудовлетворенности, нежели чем сиюминутного удовольствия от покупки дорогостоящего девайса или машины.

Семейным парам следует решать вопросы сообща, а не скрывать друг от друга кредиты. Мимолетное желание может привести к тому, что семья распадется, и после этого кредиты уже станут не так нужны. Семейные пары часто ругаются и разводятся из-за таких тайн.

Незнание закона не освобождает от ответственности

Хабаровчанка несколько лет назад, как и прошлые наши герои, взяла в кредит крупную сумму денег, а затем не смогла рассчитываться по счетам. В итоге решила обратиться в суд, чтобы её признали банкротом. Женщина заверила своего юриста, что у нее нет имущества, кроме единственной квартиры, которую по закону невозможно реализовать. Специалист перепроверил информацию в Росреестре и ГИБДД. Действительно в собственности другого имущества у клиентки не оказалось. Но кредитор решил копнуть глубже и запросил данные в БТИ, которые могли быть не переданы в Росреестр.

В итоге выяснялось, что 20 лет перед тем как уехать на постоянное место жительства в Хабаровск, женщина приватизировала дом в селе. Уезжая, недвижимость оставила своей семье. Получается, что кроме единственного жилья в краевой столице, она является и собственником дома, который подлежит реализации.

— Люди которые живут в доме, ведут там быт более 20 лет. Соответственно по гражданскому кодексу они уже приобрели право собственности. Если человек на протяжении восемнадцати лет непрерывно владеют недвижимостью, как своим собственным имуществом, то по закону можно признать право на этот жилой дом, — отметила Надежда Ханина.

В итоге, семья клиентки вышла в суд, чтобы признать право на жилой дом. В связи с этим процедура банкротства, будет немного затянута.

— Два года назад процедура банкротства проходила быстрее. Закон федеральный хоть и был, но не было стольких случаев, мало кто знал нюансы, в том числе и суды

Некоторые специалисты не знали на какие моменты обращать внимание. В целом, клиент который накопил более пятисот тысяч рублей, мог обратиться с заявлением, собрав определенный пакет документов, через шесть месяцев выйти на банкротство и списать долги

Сейчас все стало сложнее. Банкротов очень много и банки стали предпринимать различные меры, чтобы процедуру затянуть или сделать так, чтобы человек не мог так легко эти долги списать, — рассказала юрист Надежда Ханина.

Все юристы — прожженные аферисты. Помощь пообещают, а от долгов не избавят

Есть и такой миф. Не секрет, что обещаниями «спишу долги или выплачу их за вас» пестрит Интернет. Но как найти ту юридическую компанию, что вас не обманет?

Совет первый — изучайте отзывы о процедуре на тех же форумах по банкротству. Сарафанное радио — лучший спикер этих конференций. Люди, попавшие в финансовый капкан, не станут хвалить жуликов или советовать непрофессионалов.

Второй совет — изучайте реальные дела на сайте Федресурс и на сайтах юридических компаний. Сравнивайте их. Поддельные решения судов никто выкладывать не будет.

Совет третий — смотрите в глаза своему юристу и проговаривайте с ним все тонкие моменты. Все фиксируйте на бумаге, в договоре. Серьезные компании дорожат своей репутацией и не стремятся никого обманывать.

Совет четвертый — если всего опасаетесь, то потратьте день, чтобы сходить на экскурсию в свой Арбитражный суд. Послушайте разговоры в коридорах перед залами заседаний. Ведь список дел, которое сегодня рассматривает тот или иной судья, всегда вывешивают на двери зала.

Легко понять, что кого-то в этой комнате сегодня обанкротят. То же сарафанное радио, только онлайн, вживую.

Полезная информация и основные шаги для действий

Для успешного решения проблемы с погашением кредита и избавления от долгов необходимо провести ряд действий. В данной статье представлены основные шаги, которые помогут вам в этом процессе.

Шаг 1: Подготовка документов

Перед началом процедуры обнуления кредита необходимо собрать все необходимые документы. Это включает в себя копии договора о получении кредита, платежных документов, справок о доходах и других документов, подтверждающих вашу финансовую ситуацию.

Шаг 2: Внесудебное урегулирование

Один из вариантов решения проблемы с долгами — это внесудебное урегулирование. В этом случае вы должны обратиться к своим кредиторам и попытаться договориться об уменьшении суммы долга или разрешении его обнуления. Для этого составьте письма кредиторам, в которых объясните свою финансовую ситуацию и предложите варианты рассрочки или скидки по долгу.

Шаг 3: Судебная процедура

Если внесудебное урегулирование не привело к желаемому результату, можно обратиться в суд. В этом случае вам необходимо подать исковое заявление о признании себя банкротом. Официальное решение суда о банкротстве позволит вам обнулить долги по кредитам.

Важно помнить, что процедура банкротства является сложной и требует подробной инструкции. В процессе суда необходимо предоставить все необходимые документы и ответить на вопросы суда

Главное — готовиться к процессу заранее и довериться профессионалам, которые помогут вам в реализации данной процедуры.

Шаг 4: Важные вопросы и риски

В процессе банкротства важно помнить о рисках, которые могут возникнуть. Некорректное оформление документов или неправильное поведение в суде может привести к отказу в признании вас банкротом и увеличению ваших убытков

Также стоит учесть, что в процессе банкротства могут быть обнулены только долги перед кредиторами. Другие виды долгов, такие как задолженности по налогам или счетам, не подлежат обнулению.

Шаг 5: Кто может подать на банкротство

Банкротство может быть подано гражданами, которые не имеют возможности погасить свои долги

Важно помнить, что банкротство — это не выход из финансовых проблем, а лишь процедура, которая поможет вам избавиться от долгов перед кредиторами

В заключение, внесудебное урегулирование и судебная процедура — это основные варианты решения проблемы с долгами. Не забывайте, что процесс банкротства требует подробной инструкции и сопровождения профессионалами, чтобы гарантировать успешное получение результата.

| 1. | Соберите все необходимые документы. |

| 2. | Попробуйте договориться с кредиторами о внесудебном урегулировании. |

| 3. | Подайте исковое заявление о признании себя банкротом в суде. |

| 4. | Готовьтесь к процессу банкротства и доверьтесь профессионалам. |

| 5. | Учтите риски и знайте, что не все долги могут быть обнулены. |

| 6. | Банкротство может быть подано гражданами, не имеющими возможности погасить долги. |

Взял кредит и чуть не остался на улице

Есть и другой, более классический случай попадания в долговую яму. Есть добросовестный гражданин, который работает, берет кредиты на неотложные нужды и вовремя оплачивает долги, а потом случается непредвиденное. Не было задолженностей и у жителя Хабаровска Михаила (имя изменено —прим.ред.), до того момента пока организацию в которой он работал не ликвидировали. Финансовой подушки, чтобы оплатить ежемесячные платежи по трем кредитам, у нашего героя не было. Финансов не хватало даже на продукты и одежду. Весной за помощью к юристу Михаил уже пришел в резиновых тапочках на теплый носок. К счастью, должника процедура банкротства прошла быстро и успешно.

Последствия банкротства

Банкротство не проходит бесследно. Вне зависимости от того, где состоялась процедура – в суде или МФЦ, для должника наступает ряд последствий.

Последствия банкротства физических лиц

Когда человек признан банкротом:

- перестают начисляться штрафы и пени – долг не увеличивается;

- не звонят и не пишут коллекторы;

- исполнительные производства приостанавливаются.

Ограничения после завершения процедуры банкротства:

- в течение 5 лет нельзя снова становиться банкротом, также обязательно уведомлять банки о своём статусе при получении кредитов;

- в течение 3 лет запрещено занимать руководящие должности (10 лет в кредитных организациях) или открывать ООО.

По законодательству запрета на получение кредита нет, но многие банки неохотно выдают деньги тем, кто ранее стал банкротом.

Последствия банкротства для родственников

Банкротство должника может коснуться и его родственников, особенно ближайших. Например, если дело доходит до реализации имущества, автомобиль в собственности супругов могут продать – долей должника рассчитаться с кредиторами, а остаток отдать второму супругу. Также интересы родственников могут быть затронуты, если, например, должник получил квартиру в дар в течение последних трёх лет.

Лишат социальных выплат и материнского капитала

Того, что положено человеку по закону, его никто не лишит — ни государственный орган, ни суд, ни прокуратура. Более того, финуправляющий даже не может трогать средства с тех карт, на которые приходят выплаты на детей — например, пособия на детей до 1,5 лет или алименты.

Хотя, конечно, о получении всех выплат, в том числе и этих, управляющему сказать вы обязаны.

Материнский же капитал — это вообще такие средства, которые по закону никак нельзя обналичить. Поэтому и в конкурсную массу при реализации имущества их включить невозможно. Они могут быть направлены строго на определенные цели, например, как сказано выше, на покрытие ипотечного кредита.

И уж точно на них нельзя купить «машину поновее». Потому что, как в известной социальной рекламе, такая покупка закончится «работой на погрузчике на лесоповале. Вот он-то точно будет новый!»

За банкротством физлиц тянется целый шлейф слухов

Помните, что обычно мифы об ужасах банкротной процедуры выдумывают те, кому выгодно, чтобы заемщики вечно платили кредиты и проценты по ним. Скажите, вам хочется работать на таких людей и обеспечивать их безбедную жизнь своей трудовой копейкой?

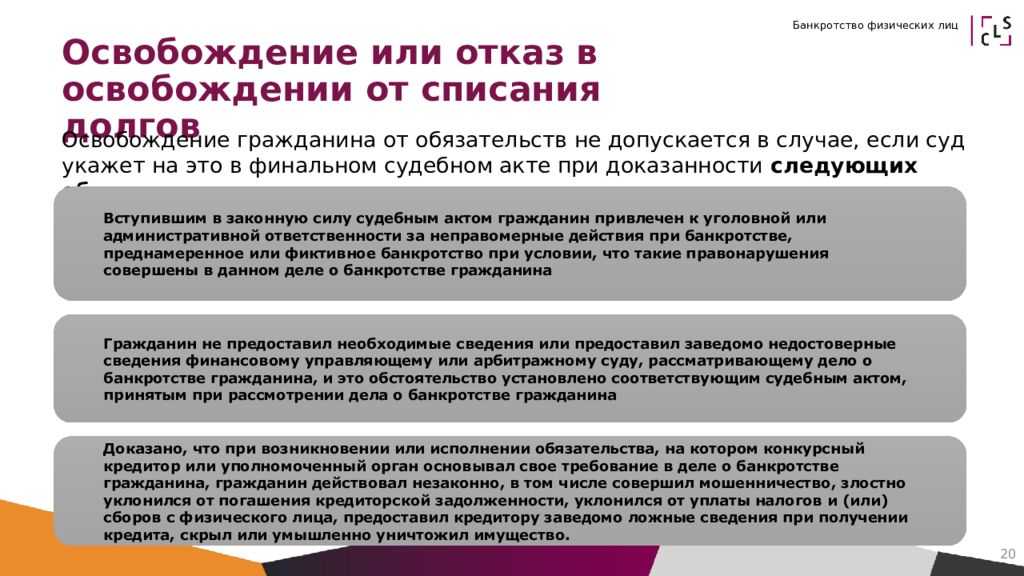

Миф: банкротство физического лица гарантирует избавление от долгов

Реальность: вам придется доказывать, что вы, во-первых, на момент взятия кредитов были добросовестным платежеспособным заемщиком, и, во-вторых, указали при взятии кредита о себе достоверную информацию.Если в процессе разбирательства выяснится, что в анкете банка при получении кредита вы указали недостоверный размер своей зарплаты, недостоверное место работы, и т.п., то вместо банкротства вам гарантируется уголовная ответственность по статье 159.1 УК РФ «Мошенничество в сфере кредитования», и, само собой разумеется, что освобождения от долгов вам уже не видать, а вместо этого вы рискуете отправиться в исправительную колонию или на исправительные работы.

Кроме того, статья 213.28 Федерального закона о банкротстве указывает, что гражданин, признанный банкротом, освобождается далеко не от всех долгов.

В частности, не списываются долги:

— по алиментам;

— по возмещению вреда чужому здоровью или имуществу, а также по компенсации морального вреда;

— по текущим платежам, т.е. по тем, которые возникли в ходе процедуры банкротства, например, по оплате коммунальных услуг;

— по выплате заработной платы наемным работникам.

Даже признав гражданина банкротом, суд может не освободить его от долгов, и основанием для этого может оказаться малейшая недобросовестность в поведении должника. Подобные решения, когда банкротом должника признают, но от долгов не освобождают, выносятся арбитражными судами все чаще.

Миф: банкротство обезопасит имущество должника

Реальность: В статье 446 Гражданского процессуального кодекса РФ приведен исчерпывающий перечень имущества, на которое не может быть обращено взыскание. Все остальное финансовый управляющий имеет право продать, а деньги от продажи отдать кредиторам. Не стоит надеяться на то, что вы убережете имущество от взыскания, если продадите или подарите его до обращения в суд. Финансовый управляющий через суд будет признавать сделку недействительной. Именно за это он получает свои деньги, причем от вас же.

И, наконец, так называемые околоюридические или псевдоюридические организации умалчивают о негативных последствиях банкротства.

1. В течение трех лет вы не сможете участвовать в управлении юридическим лицом. Не сможете быть учредителем или директором фирмы, не сможете открыть своего дела.

2. В течение пяти лет маловероятно, что банки согласятся дать вам кредит.

3. Данные о вашем банкротстве доступны во многих открытых источниках: на сайте арбитражного суда и в так называемом реестре банкротов. Любой желающий сможет получить информацию о вашем банкротстве.

4. Не факт, что вас перестанут беспокоить всё те же коллекторы.

5. Если вам за долги отключили коммунальные услуги, ваше банкротство не является основанием для того, чтобы их вам снова подключили. Они все равно будут требовать от вас оплаты всей задолженности, пока не оплатите — не подключат.

Все списанные в банкротстве долги в итоге выплатят ваши взрослые дети

Часто к банкротству обращаются люди в возрасте, которые еще вчера работали и вполне тянули обслуживание своих долгов.

Но потом их внезапно «попросили уступить дорогу молодым», и они вынуждены сейчас жить на одну пенсию. Обычно у таких людей есть взрослые дети.

Они иногда живут отдельно от родителей и сами обременены долгами, например, платят ипотеку.

А иногда и живут с родителями в квартире или доме, которое и для детей, и для родителей является единственным жильем.

И случается так, что кредиторы и коллекторы убеждают своих должников — потенциальных банкротов в том, что списанные по суду или через МФЦ долги автоматически «перепишутся» на взрослых детей.

И тем придется платить за грехи родителей из своих доходов. Особенно в этом убеждают тех родителей, чьи дети живут вместе с ними — имущество-то у них общее.

Это тоже неправда. Каждый человек за долги отвечает сам. Есть два исключения — это долги супругов, но об этом мы уже поговорили выше. И ситуация, когда дети выступают поручителями по кредитам родителей. Но ответственность в этих ситуациях возникает вне связи с банкротством.

В иных случаях дети за родителей, ни родители за детей по долгам не отвечают, помните об этом!