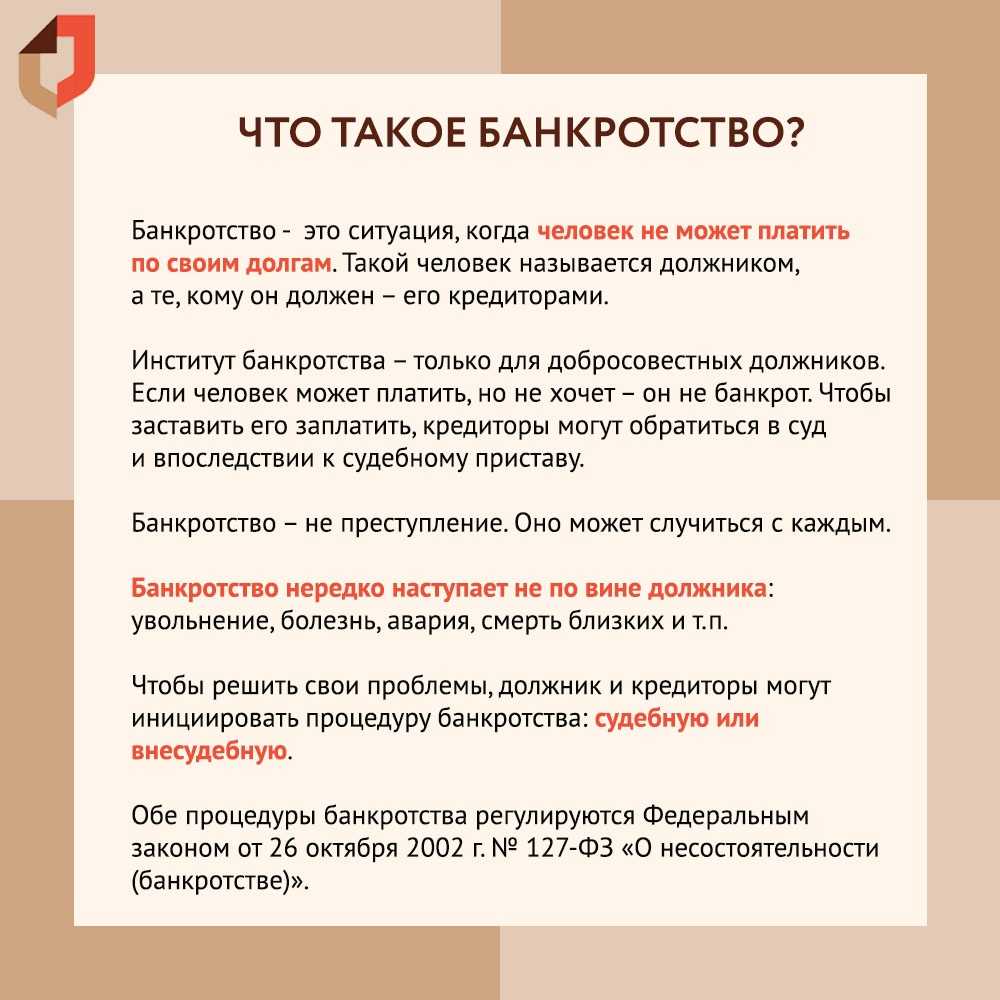

В чём различия между упрощённой и стандартной процедурами банкротства

Упрощённая процедура проходит через МФЦ, стандартная — через суд. Их создали для разных ситуаций.

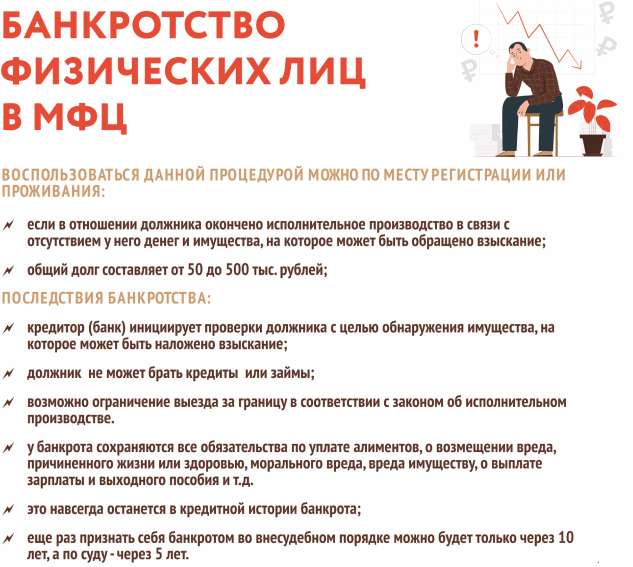

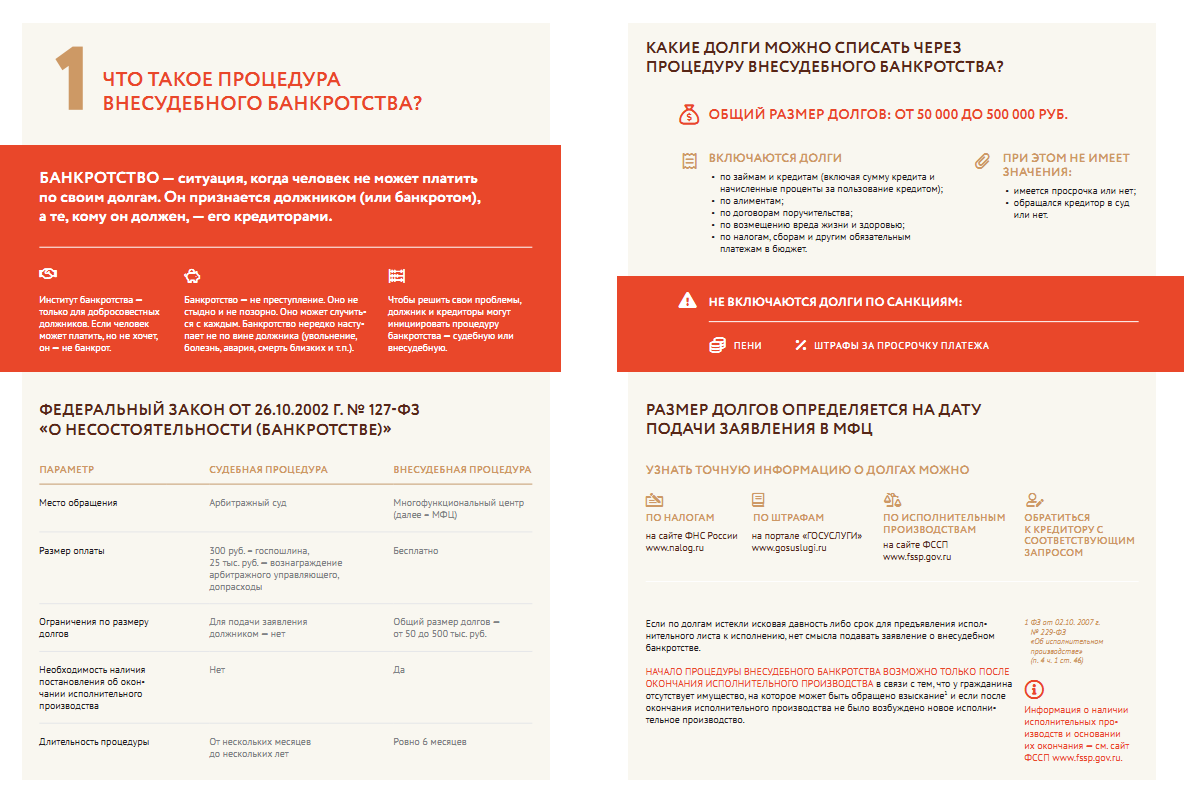

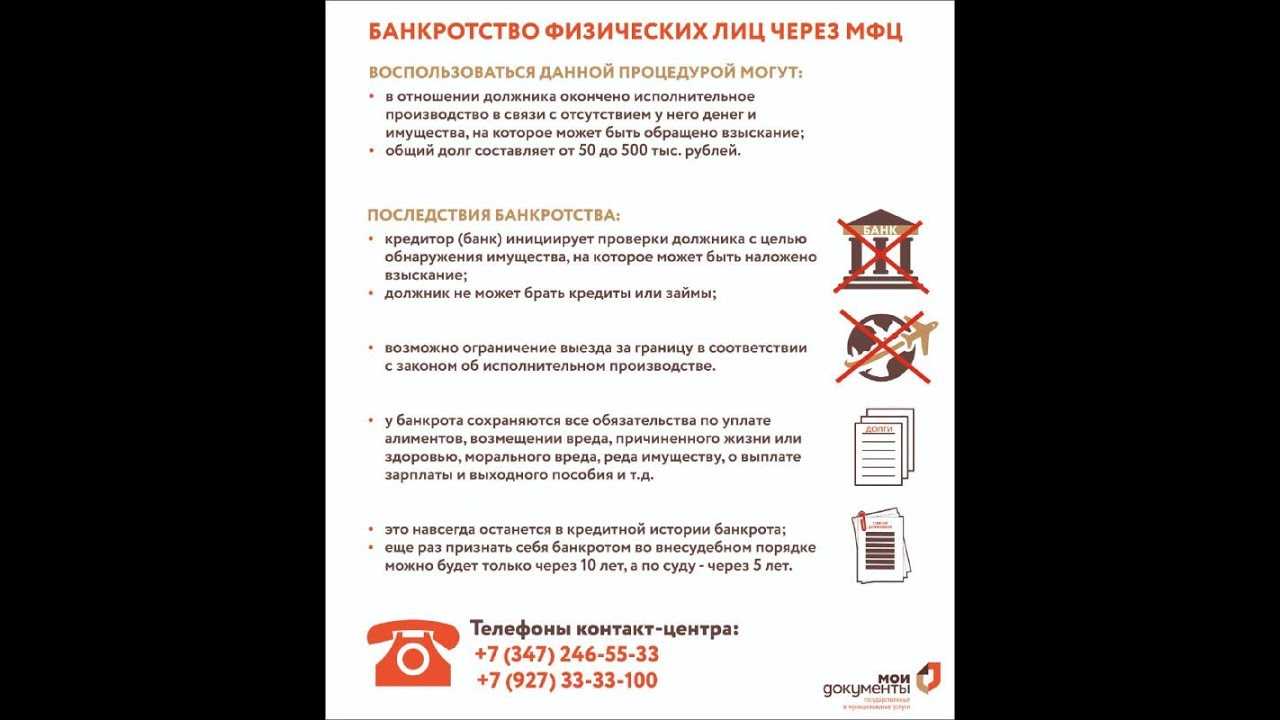

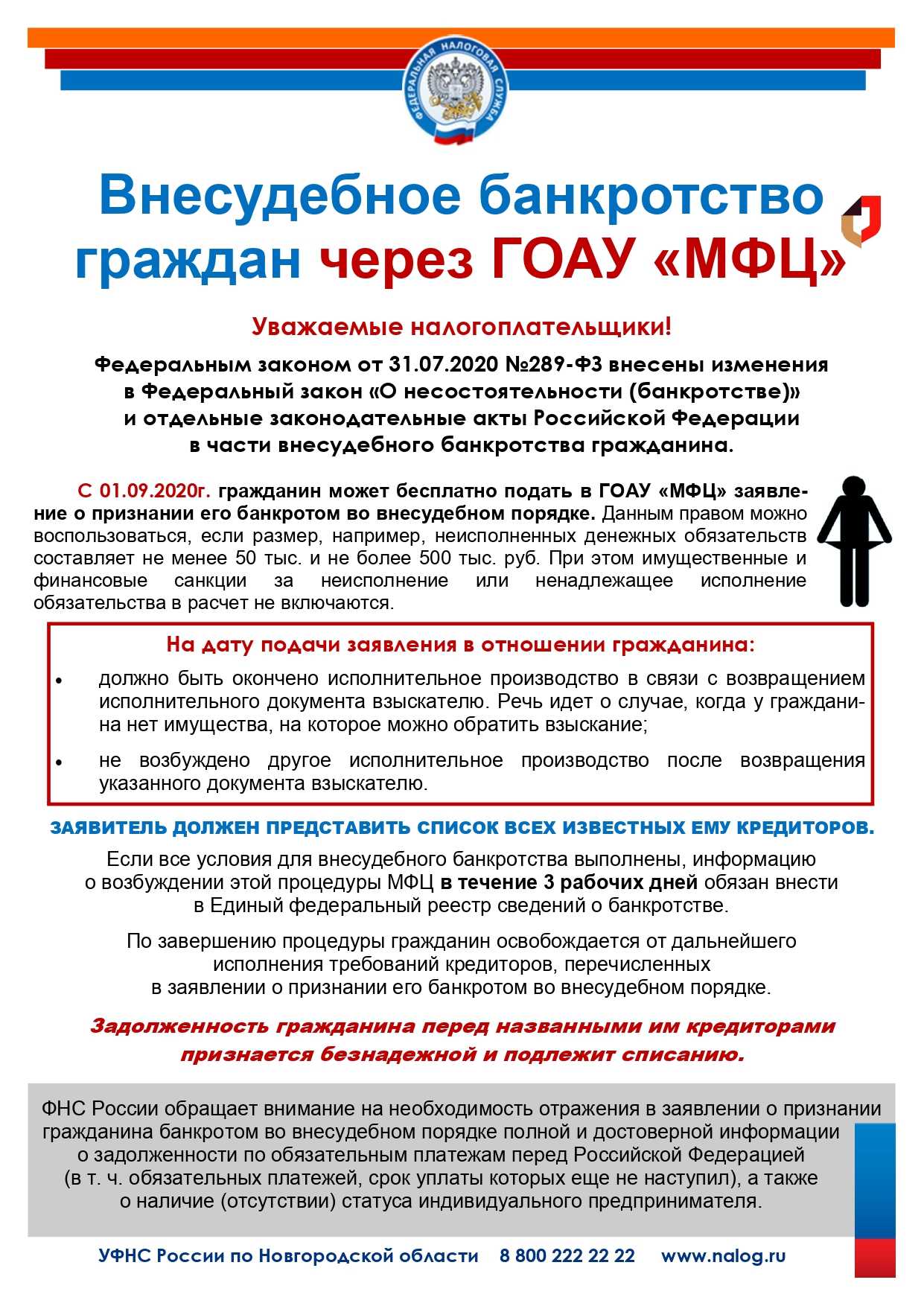

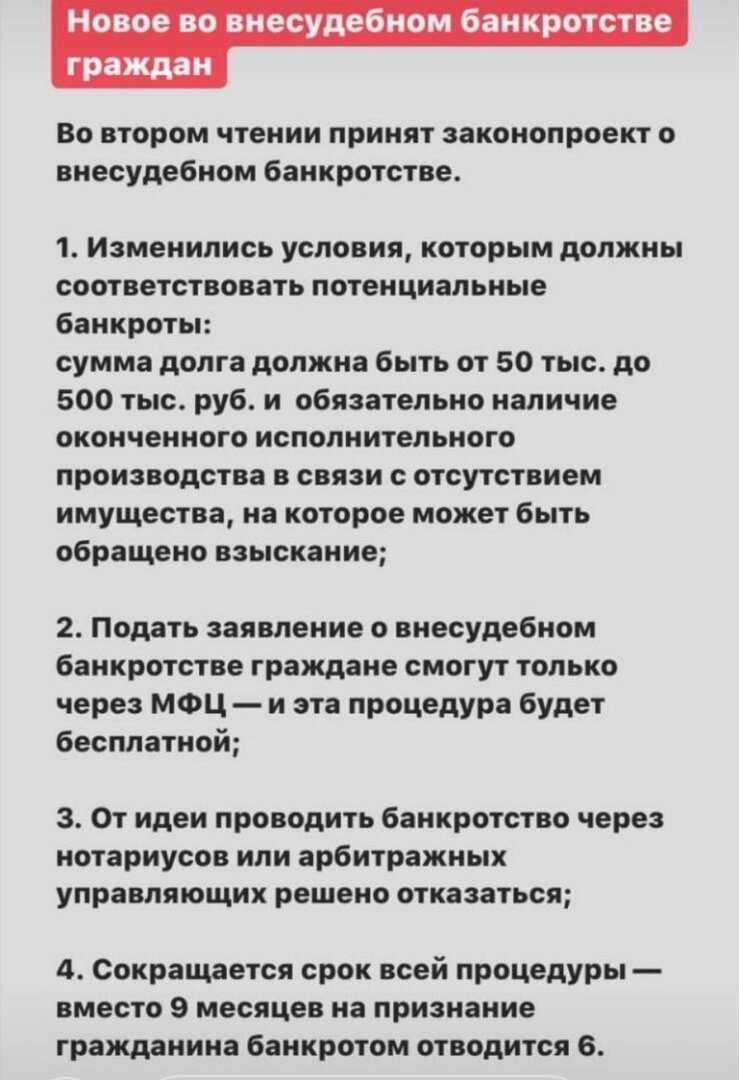

Банкротство через МФЦ. По закону человек может признать себя банкротом через МФЦ, если общий размер его долгов составляет от 50 000 до 500 000 рублей. Сама процедура бесплатна и длится 6 месяцев.

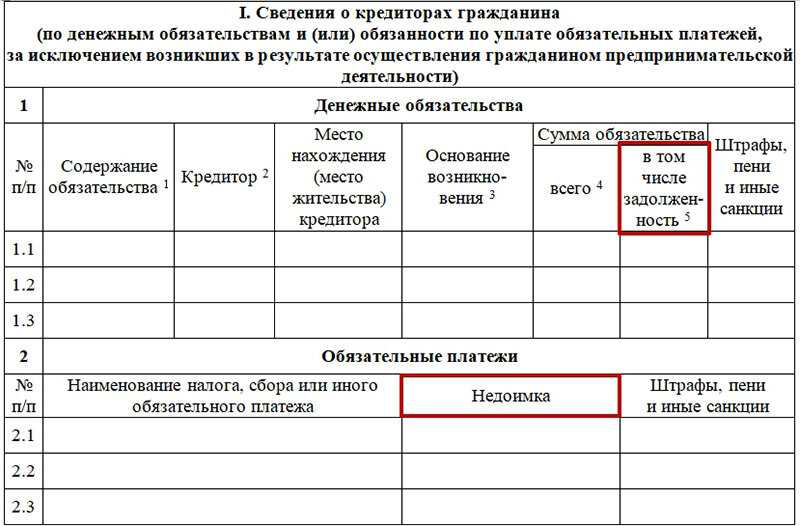

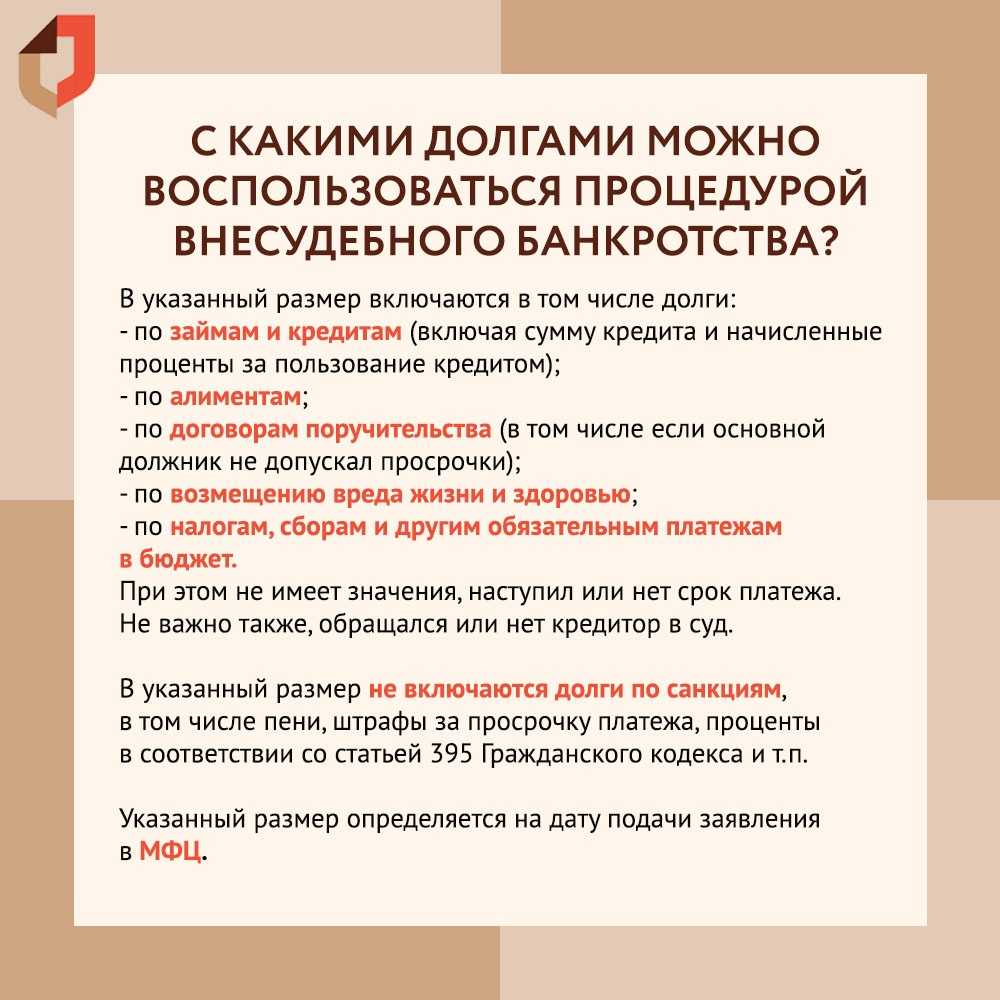

В общую сумму долга входит несколько видов долгов: кредиты и проценты по ним, договоры поручительства, налоги, сборы, штрафы, платежи за ЖКХ и многое другое. Списать не получится алименты, требования о возмещении морального вреда, вреда жизни и здоровью, а также требования о выплате зарплат и трудового пособия.

Этот тип банкротства был создан для людей, которые живут на грани бедности. Как правило, у должника есть минимально необходимое имущество и доходы: единственное жильё и случайные заработки, на которые он живёт. Поэтому после внесудебной процедуры человек просто признаётся банкротом, а его долги списываются.

Банкротство через суд. Через суд признают банкротами людей с долгами более 500 000 рублей или должников, которые не выполнили условия внесудебного банкротства. Процедура длится в среднем от 6 до 12 месяцев.

Кадр: фильм «Игра на понижение» / Plan B Entertainment / Regency Enterprises

В сумму долга входят те же виды долгов, что и в МФЦ: кредиты и проценты по ним, договоры поручительства, налоги, сборы, штрафы, платежи за ЖКУ и другие. Тоже не получится списать долги по алиментам, требованиям о возмещении вреда и требованиям о выплате зарплат и трудового пособия.

Инициатором процедуры может выступать не только сам должник, но и налоговая или кредитор.

Срок годности долга 3 года. Если скрыться на это время, кредит спишут?

Этот миф возник из-за закона, утверждающего, что подать иск по делу о кредитовании можно не позднее 3 лет. Однако это не помешает банку получить свое. Если вы откажитесь платить, не будете отвечать на письма на электронную почту, смс и звонки сотрудников банка, финансовая организация может подать на вас в суд. В таком случае по решению суда деньги для погашения кредита будут списываться с ваших счетов автоматически без вашего согласия.

В некоторых случаях кредитный договор позволяет списать деньги со счетов без обращения в суд. В таком случае в соглашении будет прописана эта возможность после получения исполнительной подписи нотариуса.

В ряде случаев кредитующая организация имеет право продать ваши долги коллекторскому агентству.

Как оформить внесудебное банкротство через МФЦ

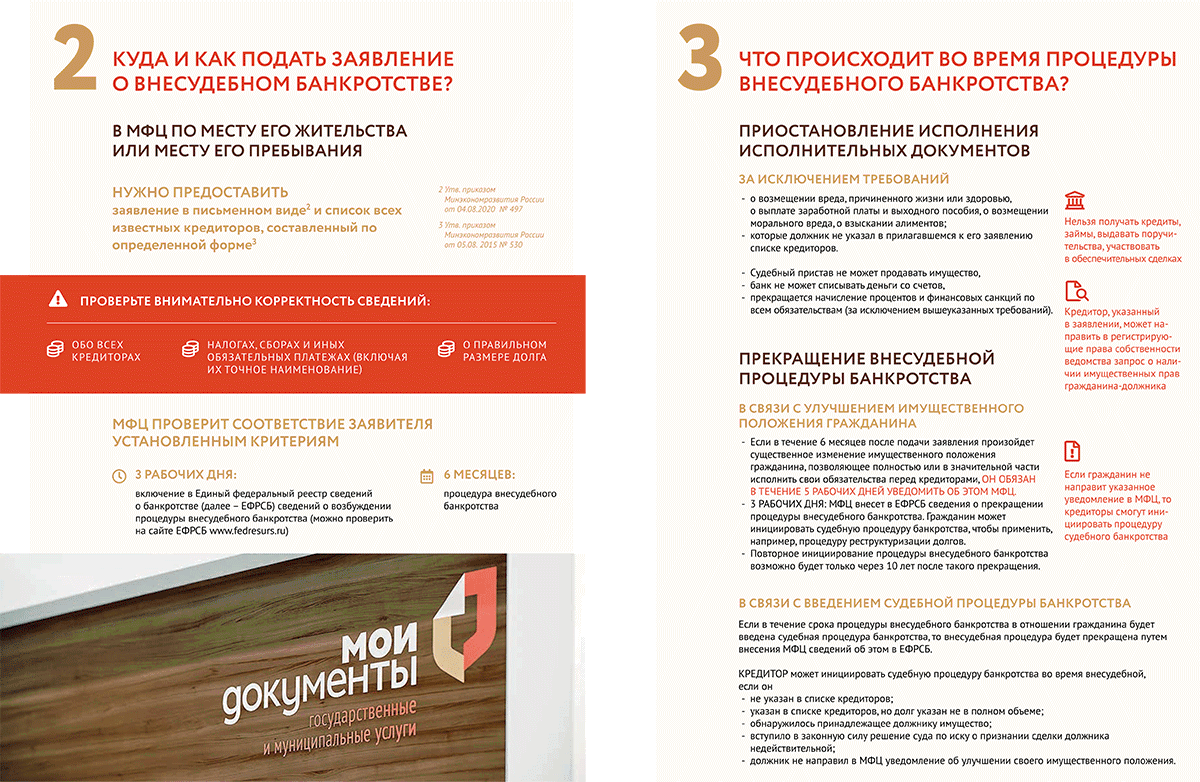

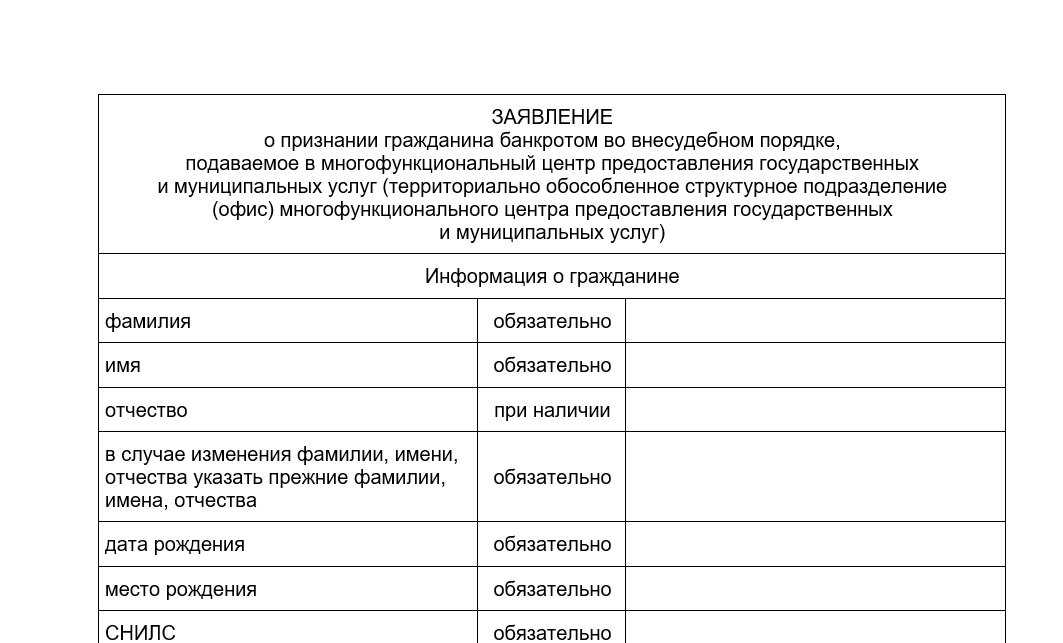

Порядок внесудебного банкротства определён ст. 223.2 закона № 127-ФЗ. Итак, какие документы вам понадобятся для списания долгов через МФЦ в 2033 году? Что нужно сделать для того, чтобы обанкротиться бесплатно?

Пункт 1

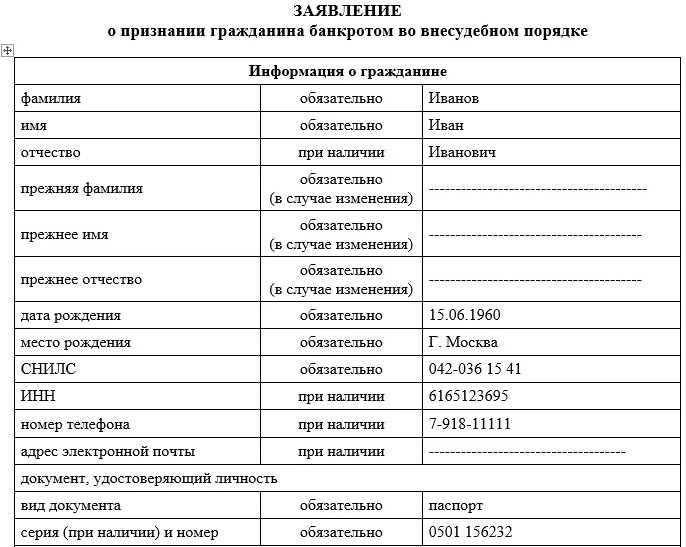

Должник подаёт заявление в МФЦ по месту регистрации или временного проживания. и заполнения и подачи заявления о признании гражданина банкротом во внесудебном порядке утверждаются регулирующим органом.

Пункт 2

Обязательно возьмите с собой список кредиторов (как его составить, , форма утверждена Приказом Минэкономразвития РФ от 05.08.2015 № 530), паспорт, ИНН, СНИЛС. Если подаёте заявление не по прописке, возьмите свидетельство о временной регистрации. Стоит своевременно проверить список открытых в отношении вас судебных производств. Они находятся в открытом доступе на сайте ФССП. Здесь вы можете ввести свой регион, заполнить ФИО, дату рождения, после чего вы увидите все открытые в отношении вас дела.

Пункт 3

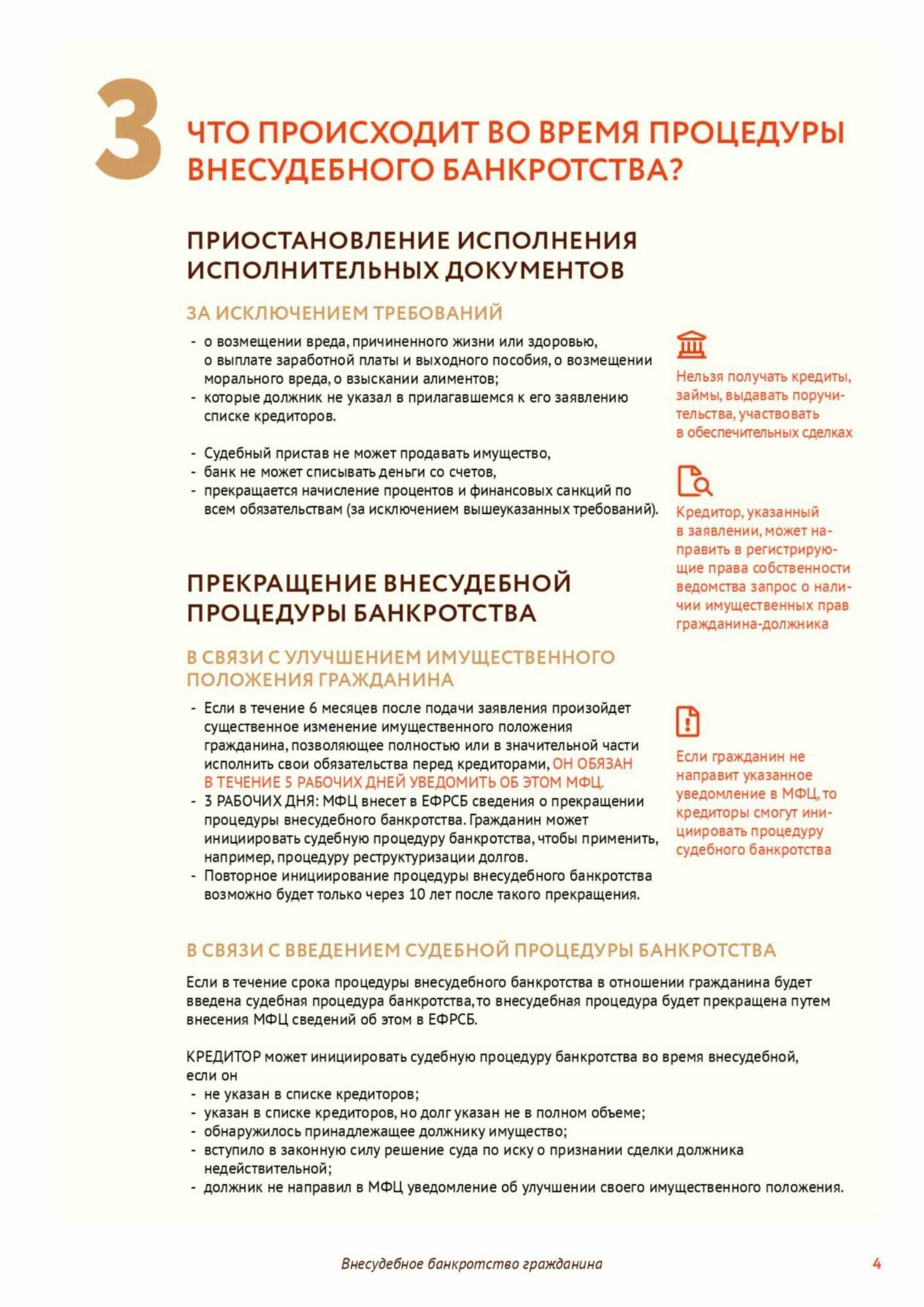

Сотрудники МФЦ проверяют информацию в течение трёх рабочих дней, уточняют, действительно ли вы подходите подо все условия внесудебного банкротства. Для этого они делают запрос в ФССП. Если все условия выполнены, МФЦ публикует объявление о начале процедуры банкротства в ЕФРСБ. Уведомления о банкротстве физического лица рассылаются приставам, банкам, судам.

Пункт 4

Процедура внесудебного банкротства длится в течение 6 месяцев. В этот период кредиторы могут подать возражения в суд. По каким причинам они могут возражать? Существует всего три основные причины. В первом случае должник может умолчать о некоторых кредитах, чтобы попасть под одно из главных условий внесудебного банкротства — сумма долга менее 500 000 руб. Помимо этого, должники нередко скрывают имеющееся у них имущество. Банки могут оспорить совершенную ранее сделку в суде, после чего должнику возвращается собственность.

В случае, если суд признает обоснованными возражения, процедура внесудебного банкротства прекращается, возбуждается арбитражное дело. Уже суд решает, что делать с нерадивым должником: ввести его в процедуру реструктуризации или реализации имущества.

Срок реструктуризации составляет всего 3 года

Важно рассчитать, чтобы после выплаты ежемесячного платежа у должника оставался прожиточный минимум (на себя, ребёнка, иждивенцев). Если денег не хватает, реализуется имущество

Конечно, есть и ещё один вариант развития событий — мировое соглашение. В этом случае должник и кредитор пытаются найти выгодное обеим сторонам решение. Заёмщик может погасить долги и сохранить имущество. Естественно, что в этом случае долги не списываются. Однако можно сохранить авто, что редко удаётся в других случаях.

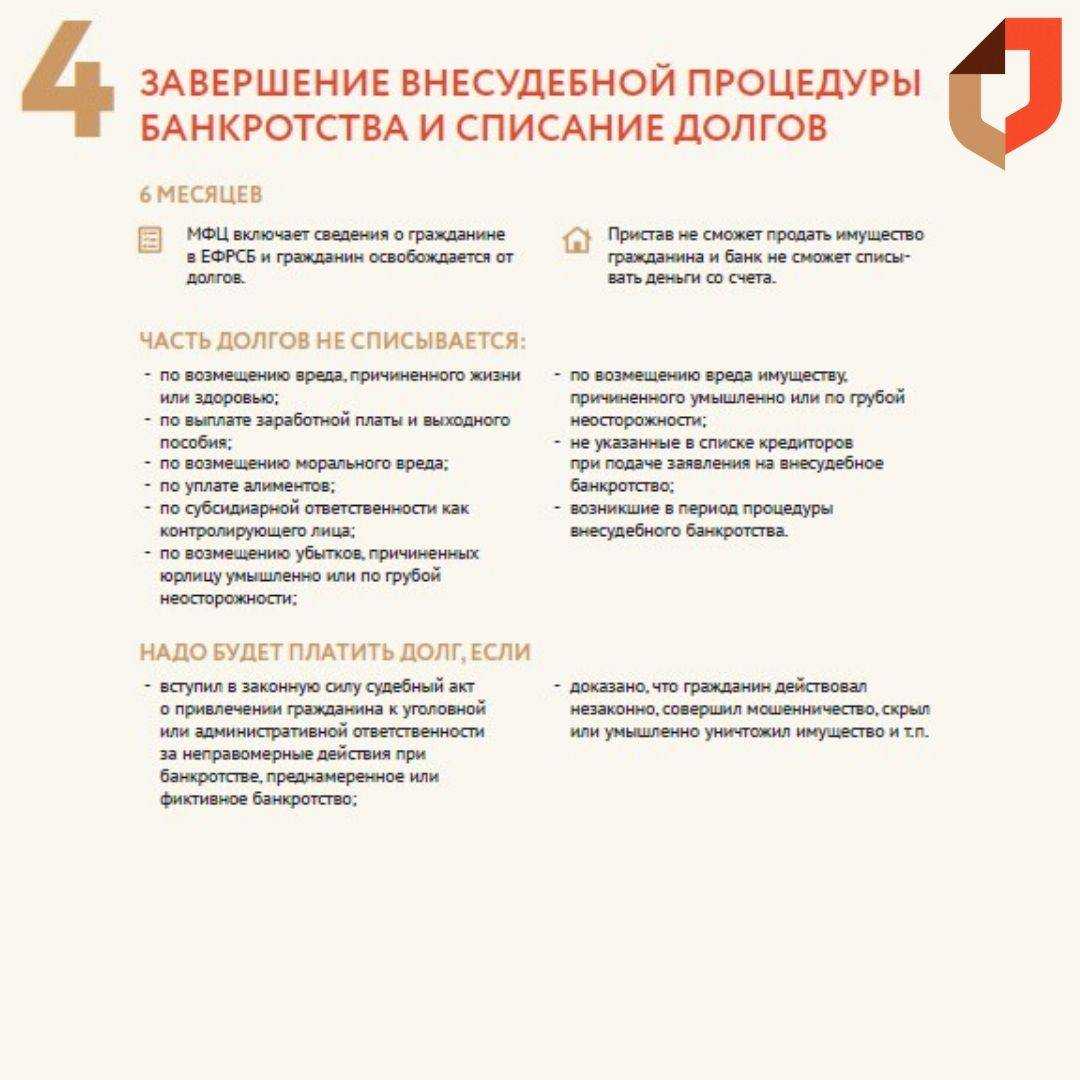

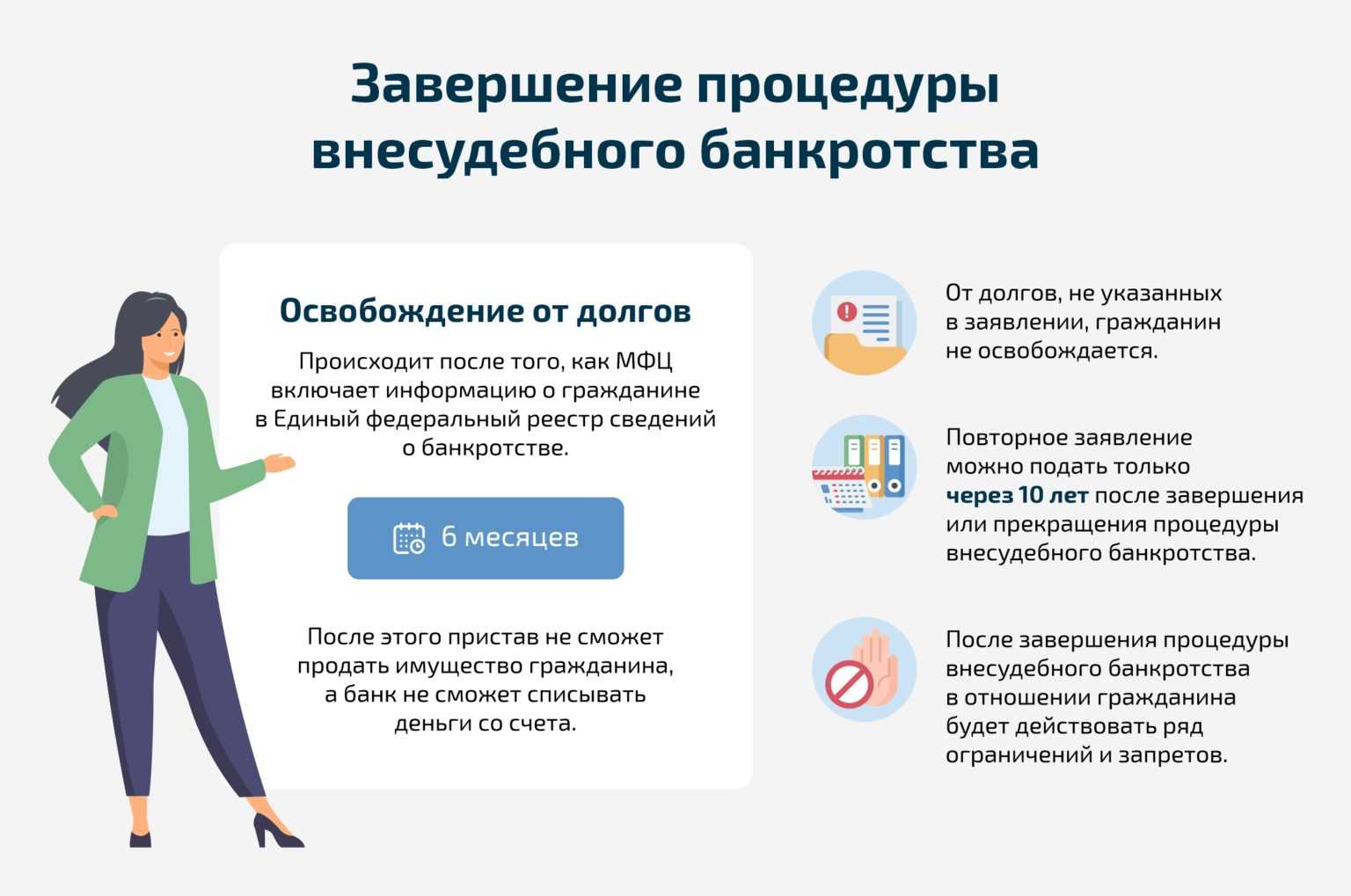

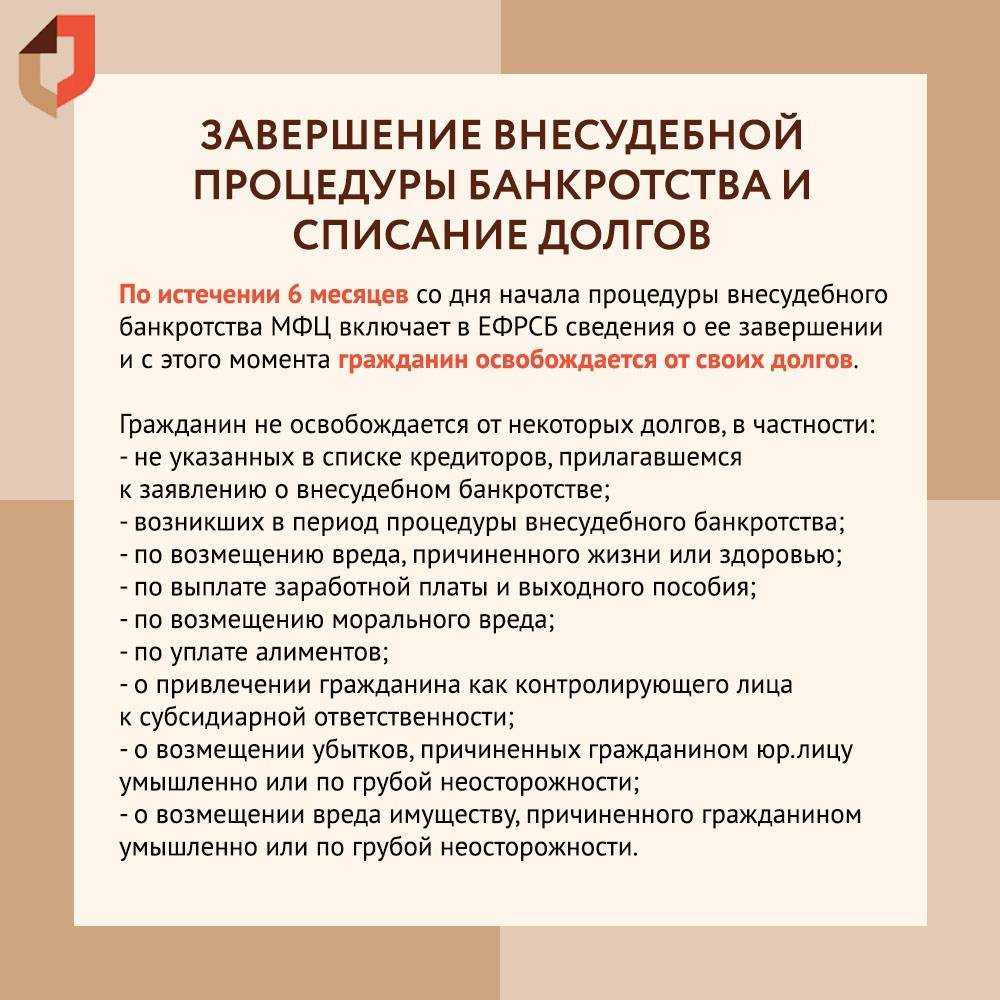

Если же кредиторы не препятствовали, уже через полгода человека признают банкротом и списывают долги. Однако есть ряд обязательств, которые не списываются, о них мы поговорим далее в статье.

Важно: во внесудебной процедуре под списание попадают только те долги, которые указаны в заявлении и списке кредиторов. При судебной процедуре списывают все долги на дату решения о банкротстве вне зависимости от указания их в заявлении

Что это значит? Это означает, что при упрощённой процедуре есть риск бесплатно списать только часть долгов, а часть придётся выплачивать и дальше. Помимо этого, продолжатся звонки коллекторов, а возможно и аресты счетов приставами.

Ограничения во время процедуры банкротства

Законодательство о банкротстве через МФЦ

Специальный нормативный акт о внесудебном банкротстве не принимался. Вместо этого в 2021 году были внесены поправки в действующий федеральный закон № 127-ФЗ. Теперь там есть отдельный параграф 5 в главе X, где описан порядок подачи заявления и прохождения банкротства в Многофункциональном центре.

Если вы планируете банкротиться и готовитесь к процедуре, в нормах закона № 127-ФЗ можно найти:

- условия, при которых можно объявить себя банкротом без суда;

- перечень того, какие документы нужно предоставить в Многофункциональный центр;

- что указать в заявлении на банкротство;

- как проходит процедура, какие проверки будут проводить специалисты МФЦ;

- по каким основаниям могут отказать в списании долгов;

- какие последствия ждут банкрота и его родных после завершения дела.

На банкротство через МФЦ можно подать при сумме долгов от 25 000 до 1 000 000 рублей

Также банкрот должен подтвердить, что в отношении него приставы окончили производство по причине отсутствия активов. Банкротство в МФЦ полностью бесплатно для должника. Процедура длится 6 месяцев, а после ее завершения с банкрота спишут долги по кредитам, налогам, займам, коммунальным услугам, другим обязательствам. Но некоторым видам долгов списание не допускается!

Если вам сложно самостоятельно понять нормы закона, лучше обратитесь к юристам. Это поможет избежать ошибок при подготовке и заполнении документов, и главное — отказа в списании долгов. В банкротстве важен каждый нюанс, от точности сведений в заявлении до возможных рисков. Разобраться в ситуации помогут .

Что такое — закрытое производство у судебных приставов? Закажите звонок юриста

У вас долги больше 250 000 руб?

Списание долгов через банкротство под ключ

от 9 670 руб./мес.

(действуем на основании закона 127-ФЗ)

- спишутся вcе долги: по кредитам, МФО, услугам ЖКХ, распискам, налогам, штрафам и т.д.

- коллекторы и банки перестанут названивать вам

- все наложенные приставами аресты на ваше имущество будут сняты

Оставьте свой телефон, мы перезвоним через 3 минуты и расскажем подробнее об услуге

Важно помнить, что в упрощенном банкротстве нет управляющего, поэтому должнику не блокируют карту, у него не блокируются счета. Если у человека есть единственное жилье, то оно не изымается ни за какие долги, ни в банкротстве через арбитраж, ни через МФЦ

Но все же банкротство через МФЦ больше подходит для граждан вообще без имущества. Стоимость услуг МФЦ по проведению внесудебного банкротства — ноль рублей. Упрощенная форма банкротства никак не влияет на супруга банкрота, ни на других родственников. Консультации по заполнению заявления и списка кредиторов МФЦ не дает.

Что будет после процедуры банкротства

Основное условие упрощённой процедуры

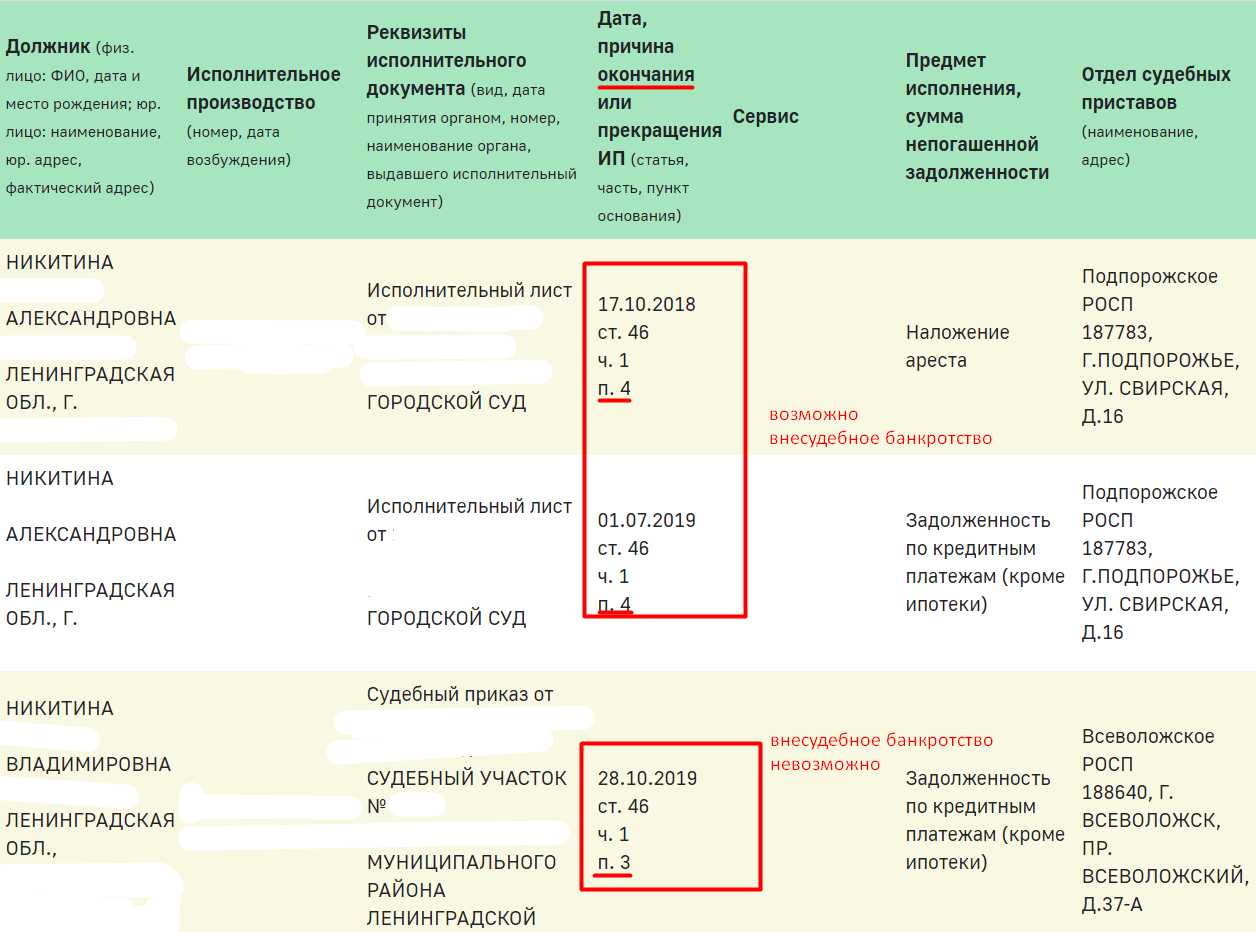

Если судебное банкротство проводится на любом этапе процедуры, то для внесудебного должно выполняться главное условие: списываются только те долги, дела по которым были закрыты приставами на основании ч.4. п.1 ст. 46 № 229-ФЗ. Что это означает? Простым языком, процедура списания долгов через МФЦ возможна только в том случае, если судебный пристав закрыл дело о взыскании долга ввиду отсутствия у вас имущества для взыскания. Только в случае, если все предпринятые меры по погашению задолженности оказались безуспешными, внесудебное банкротство возможно. При этом в расчет берутся только те долги, по которым прошло судебное заседание, кредитор подал иск и выиграл дело.

В каком случае судебный пристав закроет дело по ч.4. п.1 ст. 46 № 229-ФЗ? Давайте рассмотрим ситуацию на примере кредита.

- Должник перестал вносить платежи.

- Банк уже начал взыскание задолженности или продал долг коллекторскому агентству.

- Если кредитор или коллекторы никак не могли повлиять на оплату долга, банк подаёт в суд.

- Суд встает на сторону банка и выносит судебное решение.

- После того как судебное решение вступает в силу, дело передаётся судебному приставу, который, в свою очередь, и будет заниматься взысканием.

- Если ни одна из мер и попыток взыскания, предусмотренных законом, не привели к выплате задолженности, пристав закрывает дело по ч.4. п.1 ст. 46 № 229-ФЗ.

- Возможна подача заявления на внесудебное банкротство.

Какие меры предпринимает судебный пристав для взыскания? В первую очередь, задачей сотрудника ФССП является поиск доходов и имущества должника. Если есть постоянный доход, к примеру, зарплата, пенсия, ни о каком банкротстве речи идти не может. Задолженность будет погашаться путём списания 50% дохода. Пристав может без труда найти все ваши счета, вклады, карты. У него есть на это законное право. Если средства найдены, они в обязательном порядке пойдут на погашение долга. Взыскание накладывается и на имущество, правда, как правило, в последнюю очередь.

Только в случае, если у вас нет ни доходов, ни имущества пристав закроет исполнительное производство по ч.4. п.1 ст. 46 № 229-ФЗ. Только в этом случае вы можете обратиться в МФЦ за списанием долгов.

Зная данную информацию, легко ответить на вопрос: «Возможно ли списание долгов пенсионерам через МФЦ?» У пенсионеров есть постоянный официальный доход, поэтому обанкротиться через многофункциональный центр не получится. Это же касается и военных.

Риски внесудебного банкротства

Если по заявлению кредиторов дело о признании должника банкротом передано в суд, существует несколько вариантов дальнейшего развития событий:

- При наличии перспективы погашения общей задолженности в срок до 36 месяцев судом вводится процедура реструктуризации долгов, которая может длиться до трех лет. Такой исход событий является не самым благоприятным для должника, так как большую часть задолженности все-таки придется погасить.

- Процедура реализации имущества вводится судом при наличии у должника каких-либо активов. Тогда такое имущество распродается, а денежные средства идут на погашение долгов.

- Нежелание приставов закрывать исполнительное производство при наличии хоть каких-то доходов у гражданина также может препятствовать проведению процедуры внесудебного банкротства. Тогда, передача дела в суд является единственным возможным вариантом списать долги.

При проведении процедуры банкротства важно быть предельно осторожным. Если кредиторы решат оспорить какие-либо сделки или заявят о сокрытии должником имущества, банкротство может быть признано фиктивным.

Избавьтесь от мышления таксиста

А все дело в том, что пока таксист Василий тратил 60 000–90 000 в месяц (могу себе позволить!), зарабатывал он гораздо меньше. Неделю он болел и не работал. В другие недели устраивал себе два-три дня выходных. Каждый день заправлялся на 700 рублей. А еще отдал за ремонт машины 11 000. Итого в среднем в месяц он зарабатывал 23 000–25 000 рублей, которых едва хватало на оплату ипотеки и коммуналки. Если бы Василий грамотно посчитал свои доходы, он бы понял, что не может позволить себе ни рестораны, ни три выходных в неделю, ни даже мечты о заграничной турпутевке. Не будьте как Василий.

Подсчет расходов и доходов как раз поможет вам избавиться от такого мышления раз и навсегда. Только будьте честны с собой и не приукрашивайте реальность фразами «ну, это просто месяц неудачный, а в среднем у меня все о-го-го» или «ну, тут просто обстоятельства так сложились, а вообще обычно все э-ге-гей». Не о-го-го и не э-ге-гей. Иначе вы бы сейчас не читали эту статью.

Учет в 1С

Что изменилось по сравнению с действующей процедурой

Процедура банкротства физлиц в России существует с 2015 года, но до настоящего момента она остается практически недоступной тем, на кого изначально была рассчитана. Проблема кроется в процедуре – обязательным является участие арбитражного управляющего, официальный «ценник» на услуги которого составляет 25 000 рублей, а в реальности банкротство обходится в сотни тысяч рублей. Должники, имеющие 200-300 тысяч долга и не имеющие возможности их погасить в обозримые сроки, фактически оставались за бортом программы.

Как показал один из опросов, граждане тратили в среднем от 80 до 120 тысяч рублей на эту процедуру, так как были вынуждены обращаться не только к арбитражным управляющим, но и в юридические компании для сбора документов.

Новые правила банкротства должны решить эту проблему. Так, минимальная сумма долга, дающая право инициировать банкротство, снижается с 500 до 50 тысяч рублей, а участие в процедуре арбитражных управляющих становится необязательным. То есть, человек сможет обратиться к нотариусу (с официальным «ценником»), а если тот откажет в помощи – то в МФЦ, где заявление примут бесплатно, и отказать в этом не смогут (конечно, если заявитель соответствует всем требованиям).

Скорее всего, нотариусы и арбитражные управляющие будут отказываться работать за официально установленные тарифы, поэтому большинству должников с небольшими суммами долгов придется идти в МФЦ.

Описанная процедура – не окончательная, ее еще могут доработать к очередному чтению в Госдуме (и вообще текущая версия достаточно сильно отличается от того, что было раньше).

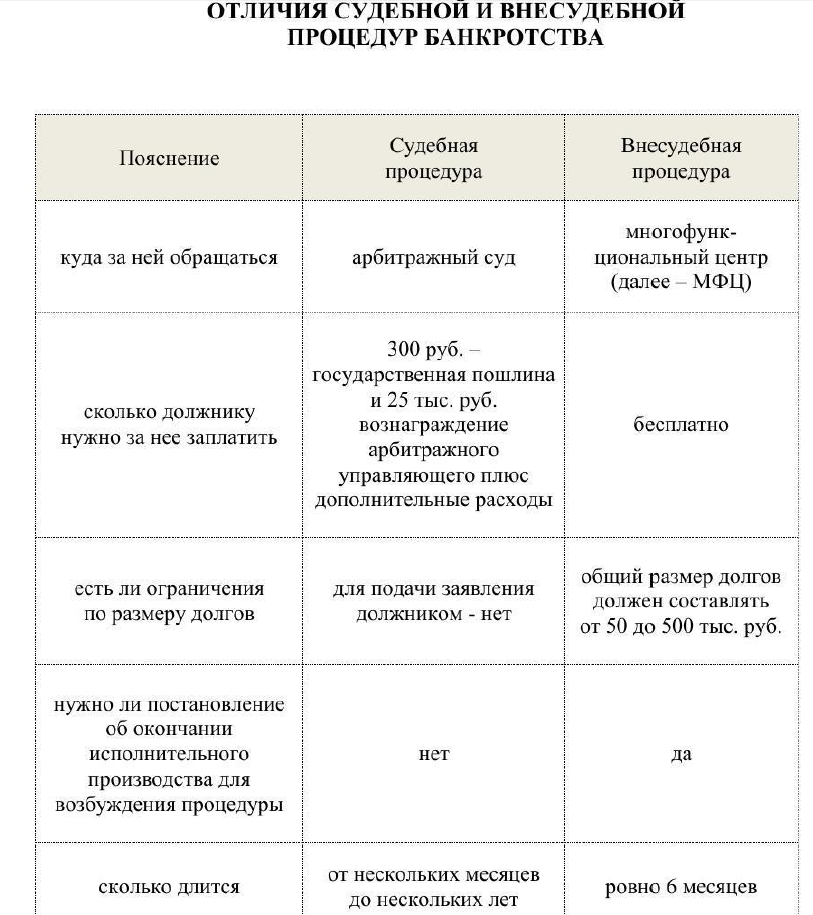

Разница в судебной и внесудебной процедурах

В целом особой разницы между ними в плане последствий банкротства нет. А вот в плане технических нюансов — различий достаточно. Они такие:

- Судебная процедура занимает по времени 10-12 месяцев. С юридической поддержкой ее можно пройти за 7-8 месяцев, но при условии, что у человека практически нет имущества. А вот внесудебная несостоятельность отнимет у претендента строго полгода.

- Судебная реализация проводится финансовым управляющим. Внесудебная несостоятельность не требует проведения мероприятий при помощи специальных людей. Там процедуру запускают сотрудники МФЦ.

- Судебная несостоятельность будет платным удовольствием. Расходы ложатся на плечи человека или организации — того, кто стал инициатором. Несостоятельность, признанная через МФЦ, является совершенно бесплатной.

- В плане документального оформления внесудебка в разы проще. Там достаточно только составить перечень кредиторов и написать заявление. А вот для судебной процедуры придется собрать много документов.

- Требования тоже отличаются. Для внесудебной несостоятельности у вас должен быть долг 50-500 тыс. рублей и закрытые исполнительные производства ввиду отсутствия имущества и доходов. А вот для судебных мероприятий закрытых производств в ФССП не требуется. Опять же, по суммам долгов нет ограничений. Но в реальности суды требуют, чтобы накопленная задолженность была хотя бы от 300 тыс. рублей.

Внезапная удача должника

Но если должник внезапно разбогатеет, он обязан самостоятельно прекратить собственное банкротство. Например, из бедного провинциального продавца на рынке он внезапно превратился в наследника целого состояния двоюродного дяди из Швеции.

В целом человек обязан прекратить банкротство, если:

- после улучшения имущественного положения ему стало по силам частично закрыть требования кредиторов;

- после улучшения он вполне в состоянии спокойно закрыть 100% кредиторских требований.

Человеку нужно будет в течение 5 дней сходить в МФЦ и известить об изменении обстоятельств. Далее в течение 3 дней сотрудники подадут актуальную информацию на портал Федресурс, в реестр ЕФРСБ и процедура будет прекращена.

Но! У человека остается право на судебное возбуждение процедуры реструктуризации долгов. То есть он сможет рассчитаться с кредиторами по всем долгам, при этом процентная ставка по кредитам и займам будет пересчитана по ключевой ставке ЦБ.

За внесудебным банкротством повторно можно будет обратиться только через 10 лет.

Если человек, разбогатев, проигнорирует требования законодательства, правом на прекращение процедуры воспользуются кредиторы. Они первыми подадут заявление и выберут своего финансового управляющего. Дело иногда усложняется тем, что должника начинают подозревать в недобросовестном поведении — он не подал заявление на закрытие внесудебного банкротства; а значит, доверять ему нельзя.

Проходите внесудебную процедуру, но кредиторы подали на вас в суд? Обращайтесь, мы проводим бесплатные консультации по телефону!

Основные нововведения

Когда упрощенное банкротство не освободит от долговых обязательств?

Вы наверняка знаете, что судебное банкротство — это не финансовая панацея. Оно не освободит вас от ЛЮБЫХ долговых обязательств, нет. Но вот что насчет внесудебной процедуры, какими будут условия?

Упрощенная процедура в этом плане мало чем отличается от судебного банкротства! Человека не освобождают от:

- долгов, которые не были заявлены в перечне кредиторов, который подается вместе с заявлением в МФЦ;

- задолженностей, которые появились уже в процедуре признания несостоятельности. Это так называемые текущие платежи;

- компенсаций по причинению вреда здоровью или жизни;

- долгов по алиментам;

- невыплаченных зарплат и доплат бывшим работникам;

- компенсаций в результате причинения морального ущерба;

- долгов по субсидиарной ответственности.

Также во внесудебном банкротстве человека откажутся освободить от долговых обязательств, если:

- человек предпринимал незаконные действия, оказался мошенником или злостно уклонялся от погашения кредиторской задолженности (ответственность следует по нормам Уголовного кодекса);

- человек сделал попытку признать фиктивное или преднамеренное банкротство (ответственность, опять же, определяется по Уголовному кодексу, но возможна и административная ответственность);

- человек действовал неправомерно или недобросовестно (административная и уголовная ответственность).

Например, человек обманывал кредиторов, уничтожал свое имущество, пользовался подложными документами. Минус в том, что такие долговые обязательства не спишут ни через МФЦ, ни через Арбитражный суд.

Последствия банкротства через МФЦ мало чем отличаются от последствий признания несостоятельности в судебном порядке

В целом последствия банкротства через МФЦ регламентируются ст. 213.30 № 127-ФЗ. Это временный запрет на повторное банкротство, на руководство юридическими лицами и на оформление новых ссуд без информирования кредитора о пройденном банкротстве. Предпринимателей ждёт дополнительное ограничение — им нельзя будет в течение 5 лет работать как ИП.

Вещи — это всего лишь вещи

Очень часто мы воспринимаем квартиру, автомобиль и телефон не как место жизни, средство передвижения и средство связи, а как показатель статуса человека. Как ни странно, но именно это и выдает в нас людей бедных. Ведь настоящие миллионеры плевать хотели на эти условности. Наверняка вы помните, что Стив Джобс все время ходил в джинсах и водолазках. Подозреваем, что на свои «модные луки» миллиардер тратил гораздо меньше, чем среднестатистический менеджер компании «Верхнезазубринская связь». И при этом он вряд ли думал, что выглядит «не бохато» или «стыдно перед людьми показаться». Джобс такой не один. Очень много миллиардеров, получивших деньги тяжелым трудом, живут достаточно скромно и не спускают состояния на понты. Берите пример с них, а не с коллеги, который взял в кредит «Лексус» и теперь питается дошираками, чтобы продержаться до зарплаты.

Какие последствия банкротства через МФЦ наступят после завершения процедуры?

В целом после завершения процедуры наступают такие последствия для должника:

- На 5 лет вводится запрет на свободное кредитование. Теперь при оформлении новых кредитов нужно информировать кредитора о том, что вы проходили процедуру банкротства.

- На 5-10 лет вводится ограничение на повторную процедуру банкротства. В течение 5 лет вам будет недоступна реализация имущества; а в течение 10 лет — внесудебная процедура.

- На 3 года вводится деловое ограничение. Человеку нельзя будет занимать различные должности, которые связаны на управление юридическим лицом.

- В течение 10 лет нельзя будет работать в управлении кредитными организациями.

- 5 лет нельзя управлять страховыми компаниями, негосударственным пенсионным фондом, инвестиционными и паевыми фондами.

Отдельно последствия списания долгов через МФЦ касаются и предпринимателей, тех, которые работают без образования юр лица — ИП. Если ИП будет исключен из реестра, как предприниматель, в течение 1 года до банкротства, то потом целых 5 лет ему нельзя будет заниматься предпринимательской деятельностью.

Разберемся, что такое неофициальные последствия. По сути, это последствия, о которых не принято говорить вслух. Другими словами, вас никто о них не предупредит, кроме юристов. Итак, поехали:

-

Возможны вопросы по месту работы. До сих пор в некоторых бюджетных организациях (да иногда и в коммерческих!) процветает странная политика. Если человек стал банкротом, это воспринимается как нечто плохое (будто висящие на человеке камнем просроченные кредиты — лучшая альтернатива!).

В результате человека ставят перед фактом, мол, подавайте заявление по собственному желанию. Действительно, потому что уволить конкретно из-за банкротства нельзя! Нет такого закона.

Если у вас на работе поднялся такой разговор, записывайте все частные беседы с руководителем. Если вас все же попытаются «выпереть» с рабочего места, эти записи будут вашим доказательством в суде. Доказательством того, что с вами обошлись несправедливо. Понятно, что если вас уже уволили, то по суду вас и восстановят. Да и вклад в цивилизацию отношения к банкротам вы внесете.

- Ограничение на кредитование. Увы, но ни один банк не выдаст вчерашнему банкроту кредит. Отчасти, по причине испорченной кредитной истории — она меняется ещё при начале просрочек по кредитам, а затягивание ситуации только снижает рейтинг. Таким образом, ни кредиты, ни ипотека банкротам очень долго остаются недоступны.

Конечно, если вы желаете исправить свою кредитную историю, то плохой она не будет вечно. Но для исправления положения нужно многое изменить. В частности, устроиться на хорошую работу, поднять общий доход, приобрести имущество. Причем доход должен быть подтвержден справкой 2-НДФЛ, а имущество — выпиской из Росреестра.

На практике для решения этой задачи у банкротов и на улучшение взаимоотношений с банками уходит 1-2 года. И все равно, не стоит подавать заявление на кредит — для начала стоит попробовать поработать с МФО. Нужно взять небольшой микрозайм и своевременно его погасить. Так вы начнёте исправлять свою кредитную историю в лучшую сторону.

Условия списания долгов через МФЦ

1

Сумма задолженности

Существует ограничение по общей сумме долга. Задолженность должна составлять от 50 000 руб. до 500 000 рублей. Если сумма всех ваших долгов больше полумиллиона, обанкротиться через МФЦ не получится.

2

Исполнительное производство

Еще одно основное условие для списания долгов по кредитам физических лиц через МФЦ: хотя бы одно исполнительное производство окончено по ч.4. п.1 ст. 46 № 229-ФЗ

Важно, чтобы у должника не было открытых производств. Именно это условие часто не выполняется, что делает невозможным прохождение процедуры

2

Отсутсвие имущества и дохода

Отсутствие имущества и возможности оплачивать долги. У должника может быть лишь единственное жильё, а также не учитываются личные вещи, мебель, бытовая техника и объекты, указанные в ст. 446 ГПК РФ.

Вы не сможете заранее обратиться в МФЦ, это возможно только после того, как пристав закрыл дело за отсутствием имущества.

Внесудебная процедура не предусматривает участия финансового управляющего. Кредиторы имеют полное право оспаривать сделки, совершенные в ближайшее время, а также подавать жалобы в случае, если, по их мнению, имеет место обман. Фиктивное и преднамеренное банкротство может привести должника к негативным последствиям и ответственности. Не стоит банкротиться в случае, если у вас есть возможность оплачивать долги. Эта информация вскроется, задолженность не будет списана.

Важно: если в процессе процедуры у вас повысился уровень доходов, появилось имущество (к примеру, вы вступили в наследство), вы в обязательном порядке должны уведомить сотрудников МФЦ. В этом случае процедура внесудебного банкротства будет прекращена

Что будет, если вы постараетесь скрыть такие изменения? Если вы не сообщили об улучшении материального положения, а кредиторы об этом узнали, они могут подать жалобу. В этом случае дело о банкротстве будет инициировано в суде.

Итог оказания услуги

Услуга по оформлению банкротства физического лица через МФЦ может иметь два итога:

- Принятие сотрудниками МФЦ положительного решения – оно выносится после завершения проверки на соответствие должника всем установленным требованиям. В этом случае в течение 3 дней в ЕФРСБ вносится запись о начале процедуры по внесудебному списанию долгов, которая будет длиться 6 месяцев. В случае успешного истечения указанного периода упрощенная процедура признания гражданина банкротом завершается, а его долги автоматически признаются безнадежными. Однако списание долгов происходит не во всех случаях. Из этой суммы исключаются следующие виды обязательств:

- выплаты, которые должен произвести должник в счет возмещения вреда, причиненного жизни/здоровью других лиц;

- алиментные обязательства;

- компенсация морального вреда;

- долги, которые не были включены в общий список, прилагающийся к заявлению в МФЦ;

- обязательства, возникшие в период реализации упрощенной процедуры банкротства и т. д.

- Отказ в признании физического лица банкротом в упрощенном порядке – при принятии такого решения сотрудники МФЦ в течение 3 дней возвращают гражданину заявление вместе с документами. При этом они также должны указать причину отказа в проведении упрощенной процедуры (ч. 3 п. 5 ст. 223.2 Закона РФ «О несостоятельности (банкротстве)»). Причины отклонения просьбы физлица о признании его банкротом без суда могут быть следующие:

- неправильно заполненное заявление (наличие ошибок, неточностей, недостоверная информация);

- несоответствие суммы имеющейся задолженности установленным лимитам (если она не дотягивает до минимального объема долгов или же, наоборот, превышает максимально допустимый размер);

- в отношении заявленных обязательств должника не было возбуждено исполнительное производство;

- против физлица, желающего стать банкротом, возбужден новый процесс взыскания через ФССП (после возврата исполнительного листа);

- представлен неполный список документов.

Если физическое лицо не согласно с решением, принятым сотрудниками МФЦ, то оно имеет право обжаловать его в арбитражном суде. Об этом написано в п. 7 ст. 223.3 упомянутого выше закона, регулирующего упрощенную процедуру банкротства.

Физлицо, признанное банкротом в упрощенном порядке, ожидают следующие последствия (ст. 213.30 и 216 Закона РФ «О несостоятельности (банкротстве)»):

- статус индивидуального предпринимателя можно будет получить не ранее 5 лет с момента признания банкротом;

- в течение следующих 5 лет обанкротившийся гражданин не сможет брать кредиты в банках и займы в МФО, не указывая факт того, что он в прошлом был признан несостоятельным;

- после завершения процедуры внесудебного банкротства физическое лицо не сможет занимать ряд должностей: выступать в качестве руководителя организаций или каким-либо иным способом управлять ими (в течение 3 лет), занимать руководящие должности в банке (10 лет) или же входить в состав органов управления страховых компаний, негосударственного пенсионного фонда и т. д. (в течение 5 лет);

- подать повторное заявление о признании банкротом в упрощенном порядке можно будет только спустя 10 лет после завершения или прекращения предыдущего процесса (п. 8 ст. 223.2 Закона РФ «О несостоятельности (банкротстве)»).