Преимущества подобного способа взыскания

- Не дать обанкротиться. Организация прибегает к этому способу с целью опередить должника. Иногда, чтобы избежать возврата средств, лицо заявляет о полной неплатёжеспособности, поворачивая дела в свою пользу. Чтобы этого не произошло, кредитные организации срабатывают на опережение.

- Оказать воздействие. Часто создаются такие ситуации, что под угрозой банкротства у должника находятся финансы на возврат.

- Осуществление контроля. В случае запуска данного процесса, кредитные организации получают доступ к финансовым операциям должника.

- Наличие широкого выбора различных инструментов. Появляется возможность работы по взысканию долга с руководителями неплательщика и различными контролирующими юр лицо органами.

- Помощь должнику. В процессе работы принимаются меры, способствующие восстановлению платёжеспособности.

Банкротство физического лица: стоит ли рисковать

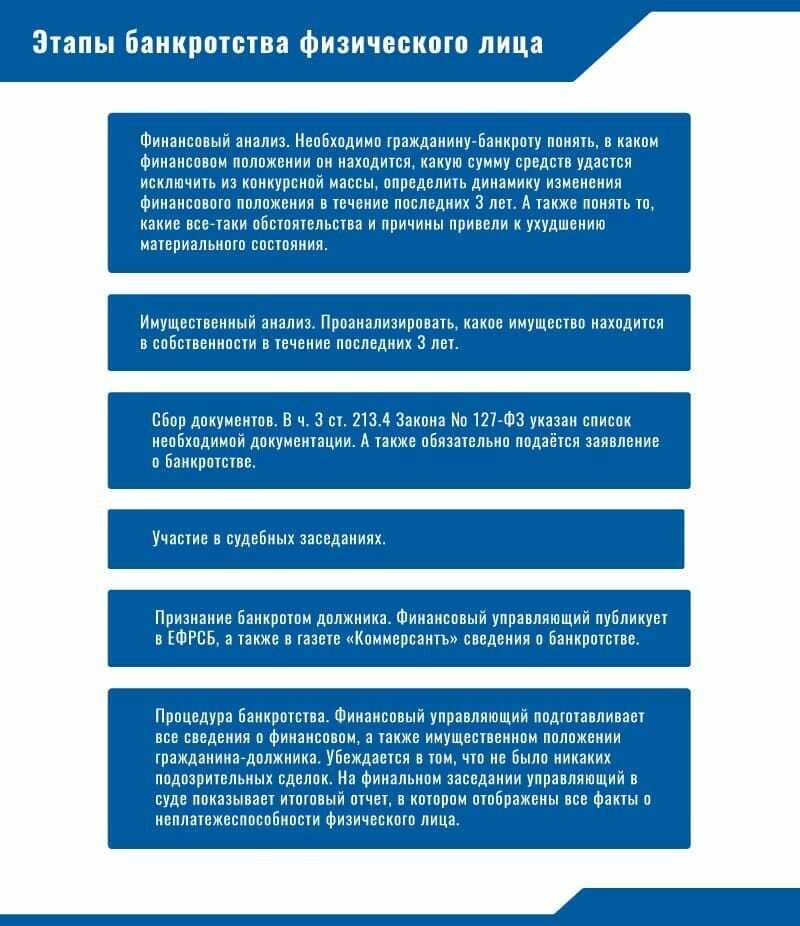

Процедура банкротства предполагает определенные риски, которых можно избежать при обращении к опытным юристам. На практике чаще всего возникают следующие трудности:

-

-

- Стоимость. Официальные расходы на осуществление всего процесса банкротства составляют 25300 рублей (25 тысяч — фиксированная стоимость оказания услуг финансовым управляющим и 300 рублей — государственная пошлина). Однако реальные затраты больше, так как необходимо оплатить услуги грамотного юриста, чтобы не столкнуться в будущем с еще большими рисками, например, реализацией имущества по заниженной стоимости.

- Отсутствие опыта. Без должных знаний всех тонкостей и нюансов процедуры банкротства лучше не начинать ее самостоятельно. Ошибки, допущенные при оформлении документов и выполнении тех или иных юридических действий, обернуться еще большими финансовыми и временными потерями.

- Длительность. Изначально признание физлица банкротом рассчитано на довольно долгий период времени. Без надлежащего юридического сопровождения процедура может растянуться на годы с нарастанием сопутствующих проблем.

- Оспаривание сделок. Если за последние 3 года перед процедурой банкротства имели место подозрительные сделки с недвижимостью должника, связанные с отчуждением, они могут быть найдены и оспорены. Поэтому не стоит преднамеренно и фиктивно создавать признаки финансовой несостоятельности.

- Реализация имущества. Все движимое и недвижимое добро банкрота будет продано для уплаты долгов. Однако совсем без имущества физические лица не останутся: нельзя продавать единственное жилье должника. Исключение составляет жилая недвижимость, взятая в ипотеку, так как она находится в залоге у банка.

-

Исходя из всего вышеперечисленного можно сделать вывод, что банкротство необходимо грамотно планировать. Следует проконсультироваться с юристом, который поможет просчитать риски и выгоды, чтобы избежать большинства неприятных ограничений, связанных с процедурой признания банкротом.

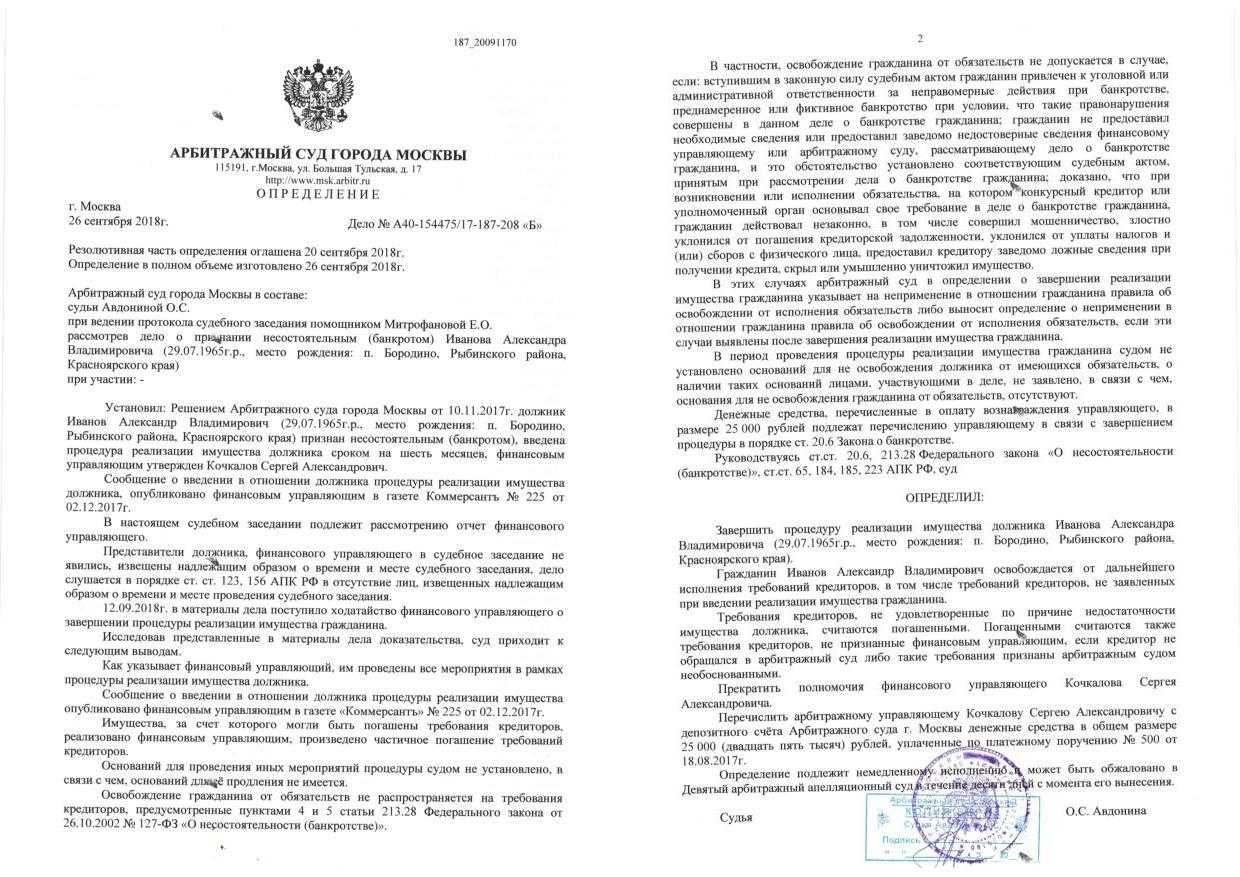

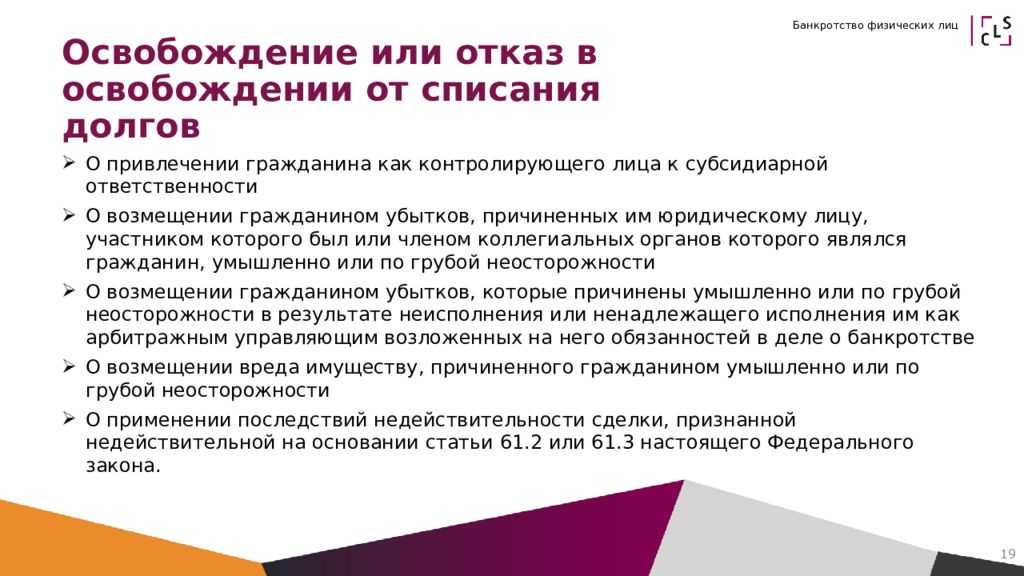

1. Нельзя списать долг физического лица в рамках его субсидиарной ответственности (СО) по долгам организации, в отношении которой он признан контролирующим должника лицом (КДЛ).

Субсидиарная ответственность по долгам контролируемой организации является пожизненной, то есть долги компании будут взыскиваться с гражданина пожизненно.

В одном из дел физическое лицо привлекли к СО по долгам предприятия. В суде должник ссылался на то, что был освобожден от обязательств перед кредиторами по другому судебному делу (о своем личном банкротстве). Однако суд, рассматривавший спор о банкротстве юридического лица, со ссылкой на п 6 ст 213.28 Закона о банкротстве указал, что это не исключает его вины как КДЛ в банкротстве юрлица и не освобождает от требований к нему.Постановление 15-го ААС от 20 сентября 2019 года по делу № А53-22198/2014

В другом деле в отношении физического лица — руководителя общества после завершения процедуры его личного банкротства и освобождения судом от всех долгов остались неисполненными налоговые требования контролируемой им компании перед ФНС, которые налоговый орган взыскал с этого бывшего директора в порядке его субсидиарной ответственности.Постановление Арбитражного суда Восточно-Сибирского округа от 01.06.2018г по делу № А74-4677/2016.

Попытки избежать оплаты по долгам юридического лица остались без результата.

Что будет после процедуры банкротства

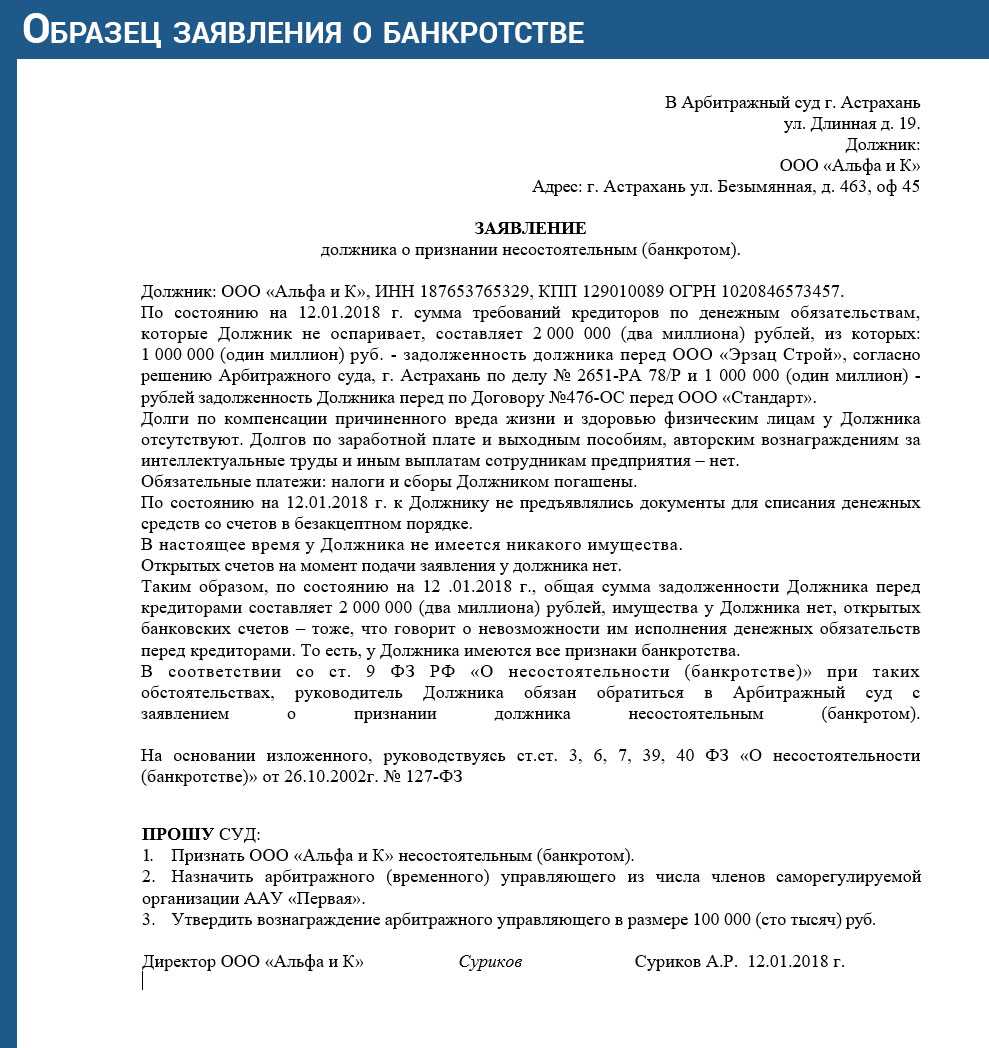

Понятие и процедура взыскания долга через банкротство

Под банкротством понимается процедура, в результате которой лицо (организация или гражданин) заявляют о своей несостоятельности, то есть о невозможности исполнять свои финансовые обязательства.

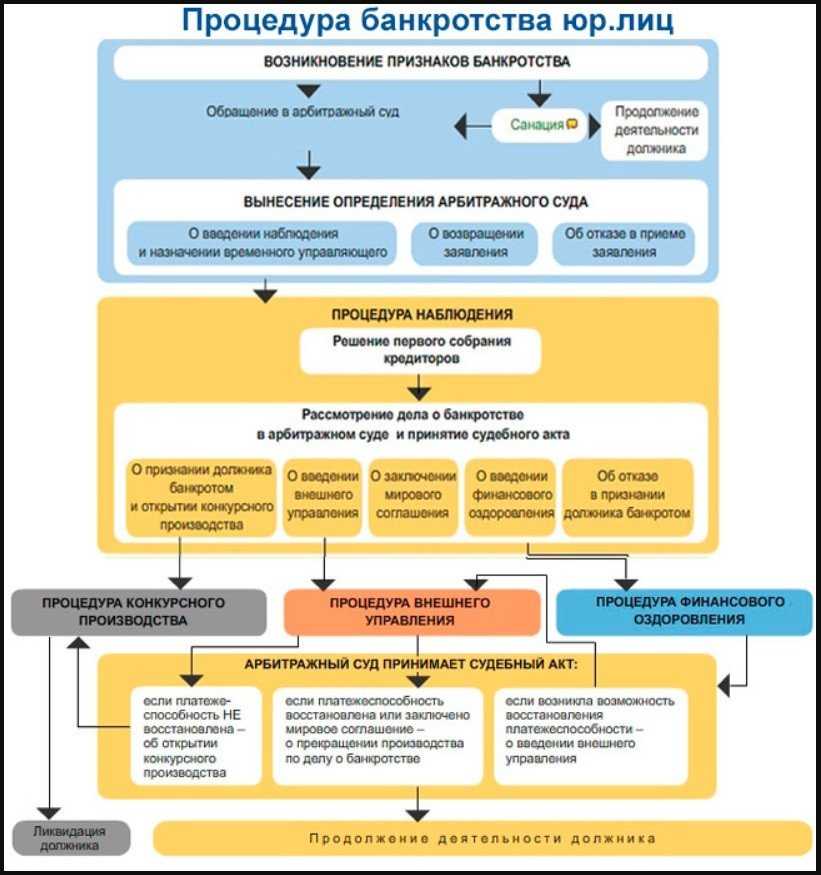

С заявлением о банкротстве может обратиться не только сам должник, но и его кредитор. В этом случае процедура будет выглядеть следующим образом:

- Анализ ситуации.

Сначала нужно проанализировать, действительно ли есть возможность получить средства таким способом, есть ли возможность взыскать деньги другими методами и какой вариант лучше выбрать.

- Подготовка к процедуре.

Которая включает сбор документации, составление заявления, направление бумаг сторонам и подбор кандидатов на должность арбитражного управляющего (окончательное решение о его назначении принимает суд).

- Подача заявления.

Необходимо направить его в арбитражный суд по месту жительства должника.

- Участие в судебном разбирательстве.

Результат процедуры – вынесение судебного акта, который определяет дальнейшие действия. Так, долг может быть реструктуризирован, имущество должника описано и реализовано с торгов, также стороны могут заключить мировое соглашение на иных условиях.

Как вернуть выведенные активы должника: руководство для действий

В процессе банкротства возможны случаи, когда должник вывел свои активы, чтобы избежать их реализации в пользу кредиторов. Такие действия могут иметь серьезные последствия и возможно вернуть выведенные активы.

1. Разбор общественных и экономических последствий

Перед тем, как приступить к действиям по возврату выведенных активов, необходимо провести разбор общественных и экономических последствий таких действий в рамках третейского разбирательства или апелляционного процесса.

2. Применение законодательства

Для успешного возврата выведенных активов важно применить соответствующие нормы законодательства. В частности, может быть применена процедура отмены договора залога в отношении имущества, которое было выведено должником

Если вашей стороной является кредитор, то вы можете обратиться в суд с требованием о признании договора залога незаключенным или спорным. В случае установления незаконности сделки, активы должника могут быть возвращены.

3. Участие в процедурах банкротства

Вашими действиями в рамках процедуры банкротства может быть запрет на реализацию имущества или списание задолженности должника в отношении вашего требования. В этом случае, активы должника также могут быть возвращены вам.

Если имущество должника уже было реализовано и выступило в статусе заложенного в договоре залога, то возможно возвратить его через суд в режиме восстановления права собственности.

4. Привлечение третьей стороны в дело

В некоторых случаях возможно привлечение третьей стороны, например, банка, в который было выведено имущество. Если банк имеет информацию о выведении активов и не предпринимает действий по их возврату, вы можете обратиться в суд с требованием к банку о возвращении активов.

5. Регистрационные действия и сокрытие активов

При обнаружении фактов регистрационных действий или сокрытия активов, банкротные суды могут принять решение о возврате этих активов кредиторам. Вашими действиями может быть иск о взыскании судебных расходов со стороны должника.

Важно помнить, что каждая ситуация уникальна, поэтому необходимо учитывать все возможные нюансы и последствия при принятии решения о возврате выведенных активов. Вывод: вернуть выведенные активы должника возможно, но для этого необходимо правильно оценивать ситуацию и применять соответствующие меры в рамках законодательства

Вывод: вернуть выведенные активы должника возможно, но для этого необходимо правильно оценивать ситуацию и применять соответствующие меры в рамках законодательства.

Когда стоит взыскивать долг через банкротство

В большинстве случаев взыскание долга лучше производить иными способами, самый очевидный вариант – подача иска в суд и взыскание посредством службы судебных приставов. Однако в некоторых случаях именно банкротство должника позволяет получить средства.

Объективнее всего подавать заявление на банкротство должника в следующих ситуациях:

Задолженность существенно превышает возможности лица.

Например, у него отсутствует доход, который позволяет выплачивать долги в полном объёме или его доход отсутствует вовсе (должник лишился работы или получил понижение в должности).

Долг не оплачивается на протяжении длительного периода времени.

Закон устанавливает срок минимум в три месяца с того дня, как долг должен был быть погашен. В некоторых случаях лучше выждать чуть более длительный период.

Должник отказывается идти на какой-либо контакт.

Или вовсе уклоняется от контактов с кредитором и службой судебных приставов.

Исполнительские действия не приносят желаемого результата.

Для того чтобы подать заявление о банкротстве должника, необходимо, чтобы ситуация соответствовала ряду факторов, среди которых:

- Сумма долга составляет от 500 тысяч рублей для граждан и от 300 тысяч – для лиц, ведущих предпринимательскую деятельность.

- Должник не исполняет свои обязательства как минимум три месяца с даты, когда такое исполнение должно было произойти.

Порой, сначала кредитору нужно обратиться с иском о взыскании задолженности и только после этого, когда станет очевидным, что взыскать сумму иным способом не получится, можно обращаться с заявлением о банкротстве.

Помните, что от правильности составления заявления может зависеть исход дела. Если вам нужна помощь в подготовке данного документа, то напишите об этом через

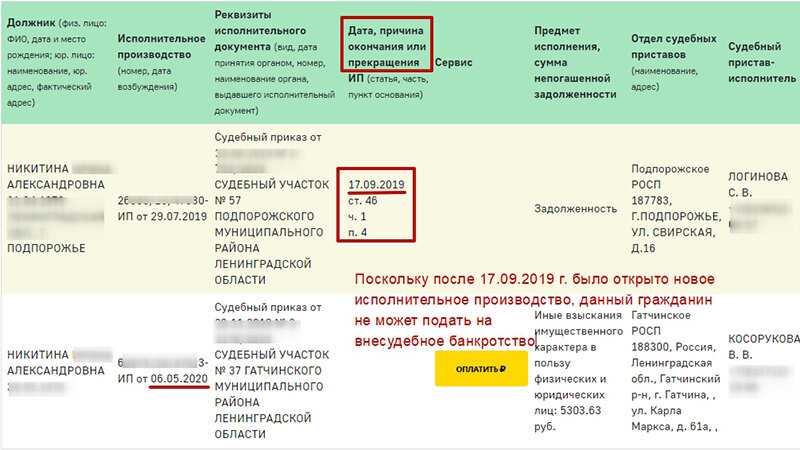

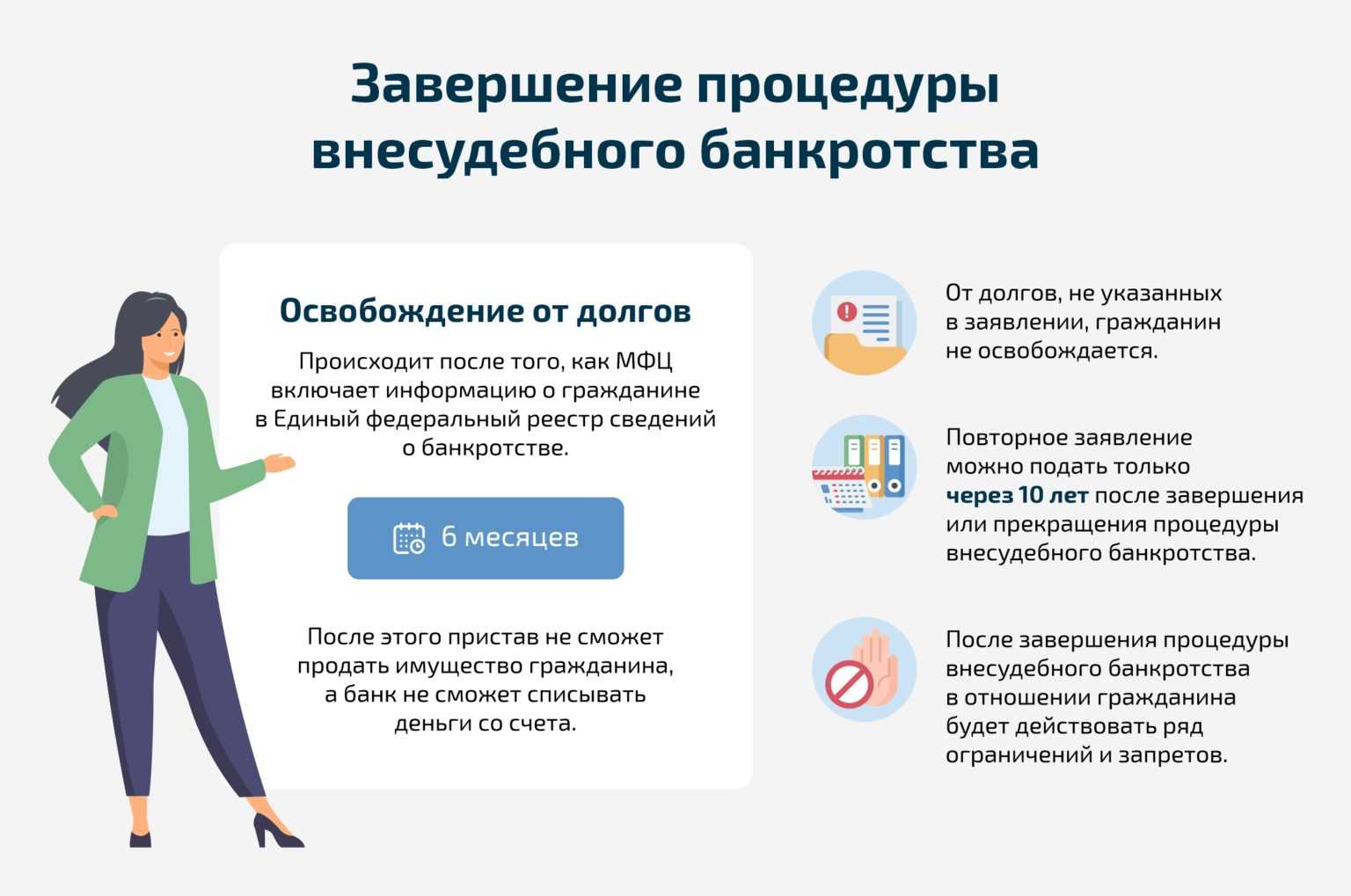

Что делать при возбуждении исполнительного производства приставами после завершения внесудебного банкротства через МФЦ?

Не редки аналогичные ситуации при внесудебном банкротстве через МФЦ. Правда в отличии от судебного банкротства, вынесение решения суда или судебного приказа вовремя банкротства не несут больших негативных последствий. Дело в том, что данный вид банкротства приставы обязаны отслеживать. И если исполнительный документ поступает к ним вовремя банкротства, то они автоматически возбуждают исполнительное производство, а затем его приостанавливают.

Ключевой момент здесь в том, что должник должен указать в заявлении о банкротстве всех кредиторов и точные (я рекомендую чуть чуть завышать) суммы долгов. Если пристав установит, что кредитора в списке нет, то он будет вести исполнительное производство в обычном порядке, а долг в итоге списан будет

Поэтому при подаче такого заявления в МФЦ важно «не забывать» всех кредиторов, указать максимально приближенную сумму долгов. Проблема еще и в том, что законодательство не позволяет «добавлять» забытого кредитора

Что делать если списания все-таки начались?

1. Пойти к судебному приставу и ознакомиться с материалами исполнительного производства. При ознакомлении узнаем о том, какой исполнительный документ находится в работе у пристава (судебный приказ или исполнительный лист)

Самое важное узнать кто взыскатель и какова сумма долга

2. Распечатываем с сайта ЕФРСБ публикацию о возбуждении банкротства во внесудебном порядке. Сверяем информацию в публикации с полученным исполнительным листом (судебным приказом). Если взыскатель указан в списке кредиторов, а размер долга в публикации превышает или равен тому, что указан в исполнительном документы, то пишем обращение к приставу. При отказе пристава оканчивать исполнительное производство пишем вначале жалобу, а потом подаем административный иск в районный / городской суд по месту нахождения приставов.

Образцы документов (обращения, жалобы, иска) можете скачать ниже.

3. Если сумма в публикации меньше, чем указана в исполнительном документе, то придется оплатить разницу между указанной суммой в публикации и в исполнительном документе. Т.е. спишут только ту сумму, что указана в публикации. Если же кредитор вообще не был указан, то долг придется погашать в полном объеме.

4. Если какие-то деньги приставы списать успели, то нужно направить в суд, который вынес судебный приказ или решение суда) заявление о повороте исполнения решения суда, затем получаем исполнительный лист к кредитору и уносим его к приставам. Они и будут заниматься возвратом денег.

Общие принципы взыскания задолженностей с обанкротившихся физлиц и организаций

Действующее законодательство жестко регламентирует очередность распределения денежных средств, взысканных в рамках дела о банкротстве физического лица или организации. Она установлена положениями статьи 855 ГК РФ.

Сначала подлежат удовлетворению внеочередные требования кредиторов. Оставшиеся обязательства должника делятся на три очереди:

- первая включает денежные средства, которые выплачиваются в качестве компенсации за вред, нанесенный здоровью или жизни;

- ко второй относятся платежи по заработной плате, алиментам и выходным пособиям;

- третья очередь включает все требования остальных кредиторов.

Полный перечень обязательств банкрота указывается в специальном реестре требований, который формируется управляющим и утверждается судом. Выплаты проходят в рамках очередности, денежные средства распределяются пропорционально долгу перед каждым кредитором. Поэтому имеет смысл активно участвовать в процессе, предпринимая следующие действия по увеличению распределяемых активов:

- контроль над действиями управляющего, при необходимости – его замена на более эффективного или грамотного;

- взыскание дебиторской задолженности компании или физлица-банкрота;

- оспаривание и признание недействительными сделок, направленных на вывод активов;

- привлечение заинтересованных и должностных лиц к субсидиарной ответственности;

- выявление признаков фиктивного или преднамеренного банкротства.

Ограничения во время процедуры банкротства

Не прощается долг физического лица в виде причиненных им компании убытков.

В данном случае речь идет об ответственности руководителей, собственников компании по основаниям ГК РФ: заключение руководителем заведомо убыточных сделок, фиктивных договоров, случаи доначисления компании налогов, штрафов и пеней по вине руководителя, выплата им себе повышенных премий и т.д.В п.2 Постановления Пленума ВАС РФ от 30.07.2013 г. №62 указано, что недобросовестность действий (бездействия) директора считается доказанной, в частности, когда директор знал или должен был знать о том, что его действия (бездействие) на момент их совершения не отвечали интересам компании, например, совершил сделку (голосовал за ее одобрение) на заведомо невыгодных для юридического лица условиях. Нередко именно таким видом ответственности заменяют субсидиарную в рамках процедуры банкротства организации.

В одном из дел новый конкурсный управляющий компании-банкрота обратился с иском к бывшему конкурсному управляющему (КУ) о взыскании убытков в сумме 2 млн. руб., причиненных обществу его действиями.Постановление 17 ААС от 20.12.2017г по делу № А50-5545/2015. На тот момент бывший КУ уже был признан банкротом как физическое лицо, проведена процедура реструктуризации его долгов, дело о банкротстве гражданина завершено. В качестве убытка заявитель посчитал необоснованно выплаченную премию работникам, которых бывшему конкурсному управляющему следовало уволить. Суд указал, что поскольку на КУ были возложены полномочия руководителя должника, то на него распространяются все требования к руководителям. Предъявленные требования были непосредственно связаны с делом о банкротстве юрлица. С прежнего конкурсного управляющего взыскали 2 млн. руб убытков уже после окончания процедуры его личного банкротства.

Учитывая рост случаев и объем ответственности граждан за их компании, возникает закономерный вопрос: может быть проще вести деятельность в статусе индивидуального предпринимателя? Ведь у ИП не может быть субсидиарной ответственности за самого себя…

В каких-то случаях может быть и проще, и выгоднее. Тем более, что в соответствии со ст. 59 НК РФ признание гражданина банкротом и непогашение налоговых долгов по итогам реализации его имущества является основанием для признания оставшихся сумм безнадежными ко взысканию.

Однако, агрессивная налоговая оптимизация, вывод активов, недобросовестное поведение в отношении кредиторов не позволят«списать» оставшуюся задолженность и у гражданина. Поэтому при недобросовестном поведении разницы между ООО и ИП может и не быть вовсе. Рассчитывать на списание долгов в банкротстве не стоит. О чем действительно нужно подумать заранее, так о создании сбалансированной модели бизнеса, снижающей риски личной ответственности.

Преимущества подобного способа взыскания

Первым делом необходимо отметить несколько очевидных достоинств взыскания задолженности путем объявления должника банкротом. К ним относятся:

действие на опережение. Кредитор инициирует признание должника несостоятельным, не давая последнему самостоятельно запустить процедуру

Это важно в плане назначения управляющего и осуществления дальнейшего контроля над проводимыми мероприятиями;

воздействие на должника. Нередко угрозы банкротства оказывается достаточно для того, чтобы последний рассчитался с кредитором;

координация действий с другими кредиторами и контролирующими органами

В рамках дела о финансовой несостоятельности намного проще использовать многочисленные рычаги воздействия на должника, включая коллективные и постоянные меры, которые заметно эффективнее разовых и индивидуальных действий;

помощь должнику. Процедура банкротства часто заканчивается восстановлением платежеспособности потенциального банкрота, что выгодно всем участникам процесса.

Процедура выплаты средств кредиторам

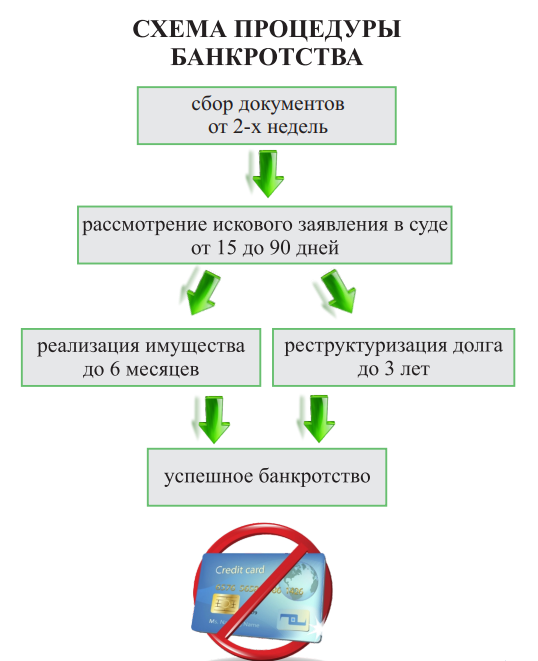

Процедуру наблюдения и наложения ареста на имущество запускают только после получения судебного решения. Продается все, что имеет физлицо, кроме единственного жилья (включая ипотечное), бытовой техники стоимостью менее 30 тысяч рублей, личных вещей, домашних питомцев, пищевых продуктов, государственных наград и денег в размере не более прожиточного минимума на гражданина и его иждивенцев. Также не подлежит изъятию имущество, которое служит единственным средством заработка — но это придется доказать.

![]()

Оценка и реализация имущества длится до 6 месяцев. По решению суда срок может быть пролонгирован, а при готовности физлица погасить долг процедура откладывается на месяц (не дольше). В процессе конкурсного производства имущество продается через электронную систему торгов, а выручка направляется кредиторам. В это время пени, штрафы по платежам на заемщика не накладываются.

Исследуйте долговую историю должника

В работе по возврату выведенных активов должника важно провести исследование его долговой истории. Сотрудники хозяйственной службы должны изучить финансовые и хозяйственные документы, чтобы оценить ситуацию и определить возможные пути возврата долга

В процессе исследования могут всплыть различные ситуации, которые могут повлиять на принятие решений. Например, если должник имеет постановление судьи о признании его банкротом, то это факт, который должен быть учтен при планировании возврата активов.

Кроме того, практикующие юристы могут обратить внимание на то, что должник заявил о совершении обеспеченным займом и имуществом сделок по передаче активов. Это также может повлиять на решение о возврате активов

Исследование долговой истории должника позволит выявить и объяснить все обстоятельства, которые могут быть связаны с попыткой сокрытия активов или нарушением прав кредиторов.

Включение в реестр

После проведения исследования и выявления всех фактов, они должны быть включены в реестр дебиторской задолженности. Это официальный документ, в котором указывается размер долга и все сопутствующие обстоятельства.

Решение о включении должника в реестр принимается руководителями хозяйственной службы и финансовых организаций. Оно основывается на результатах исследования и может быть принято после обсуждения с кредиторами.

Признание недобросовестными

В ряде случаев, если размер долга очень велик, кредиторы могут решить признать должника недобросовестным. Такое решение позволяет ограничить права должника и его руководителей на заявление о банкротстве, а также на заключение новых договоров и получение займов.

Включение должника в число недобросовестных может быть осуществлено по решению суда или по соглашению кредиторов. Это становится возможным только после проведения анализа долговой истории и выявления нарушений.

Всего наших статей вы можете прочитать на нашем сайте бесплатно! Банкротство, возврат задолжности, права кредиторов – мы поможем разобраться во всех вопросах, связанных с этой темой.

Какие платежи признаются текущими

Можно определить следующие обстоятельства, связанные с образованием долговых обязательств:

- Те из них, которые связаны с оплатой продукции и услуг с применением отсрочки и рассрочки, возникают, когда была передана продукция или оказаны услуги.

- Например, если заключается договор о поставке товаров, по которому они поставлялись на протяжении нескольких лет, не играет роли момент, когда он был заключен. В реестр подлежат включению обязанность оплатить товары, переданные до принятия заявления, а в отношении товаров, переданных уже после принятия, будет считаться текущей и взыскиваться в соответствующем порядке.

- Если соглашением предусмотрены периодические выплаты за пользование имуществом (при аренде, лизинге, кроме выкупного) или услуги, оказываемые на протяжении определенного времени, текущими будут считаться обязанности по уплате за периоды, истекшие после начала дела о несостоятельности.

- Днем их возникновения при возвращении займа считается день, когда средства были переданы заемщику (он может не совпадать с моментом заключения договора);

- Датой их возникновения по договорам поручительства считается день, когда они были заключены;

- Если основанием для их возникновения стало расторжение соглашения, играет роль не время его расторжения, а день, когда было предоставлено исполнение по нему. К примеру, если покупателем был внесен аванс до принятия заявления о банкротстве, а расторжение произошло уже после этого — требование должно быть отнесено к реестровым;

- Обязанность вернуть или возместить неосновательное обогащение возникает в день, когда имущество фактически было приобретено;

- Если нужно взыскать неустойку, когда нарушен срок исполнения обязательств, отнесенных к текущим, такая претензия также относится к этой категории.

- Если есть нарушения по требованиям из реестра, меры ответственности, вне зависимости от времени начисления, учитывают в нем отдельно и удовлетворяют после того, как будет выплачен основной долг и начисленные проценты.

Как взыскиваются текущие платежи

Когда нужно взыскать такие платежи, предусмотрено обращение в суд путем подачи искового заявления. Если спор разрешается в пользу заявителя, вместе с копией решения ему выдается исполнительный лист

Важно знать, что то, что ответчик признан банкротом, не является основанием для отказа в возбуждении исполнительного производства, поэтому документ может быть передан в банковскую организацию или судебным приставам

Однако если по делу ведется конкурсное производство, взыскать можно только денежные средства с банковских счетов, но не имущество. При этом при погашении также предусмотрена очередность, если средств на выплату не хватает.

По очередности такие платежи делятся на выплаты:

- первой очереди — на покрытие судебных расходов, работу арбитражного управляющего и специалистов, которые должны участвовать в деле в обязательном порядке (оценщиков, аудиторов и т.п.);

- второй очереди — на зарплату и выходные пособия;

- третьей очереди — на оплату работы лиц, которых управляющий привлекает для реализации своих полномочий;

- четвертой очереди — оплату коммунальных услуг, электроснабжения и т.п.;

- пятой очереди — все прочие расходы.

Суд также признает возможным зачет требований по таким выплатам на стадии наблюдения. Внесение их в реестр не производится, а при погашении не применяется предусмотренная для реестровых очередность.

Вы банкрот и не согласны с суммой требований кредитора? Пишите, поможем разобраться

Как действовать при банкротстве должника?

На это в большой степени влияет юридическая природа задолженности банкрота. С момента начала процедуры задолженность признается состоящей из:

- текущих платежей,

- реестровых требований.

В качестве текущих рассматриваются долги, которые образовались после начала дела о несостоятельности. Другие обязательства, которых человек «набрал» до этой даты, относятся к реестровым.

При отнесении долга к текущим у взыскателя есть право предъявить иск к банкроту в общем порядке, с последующим получением исполнительного документа (иначе говоря, такие претензии можно отнести к приоритетным); если же он не относится к таковым, получить средства таким способом нельзя. Он может быть только включен в реестр и выплачен в порядке очередности.

Для определения алгоритма действий при взыскании долгов с банкрота сопоставьте момент, когда они возникли (будь то обязательства по оплате продукции, работ, возвращению займа и т.д.) с днем, когда было вынесено определение о принятии заявления о банкротстве.

В случаях, когда они возникли после принятия, они признаются текущими; при возникновении их до такого дня, они должны включаться в реестр в соответствии с установленным порядком. Невзирая на то, что на первый взгляд определить природу притязаний несложно, по этому вопросу часто возникают споры. Проанализировав юридическую практику, можно сделать ряд основных выводов, которые стоит разобрать подробно.

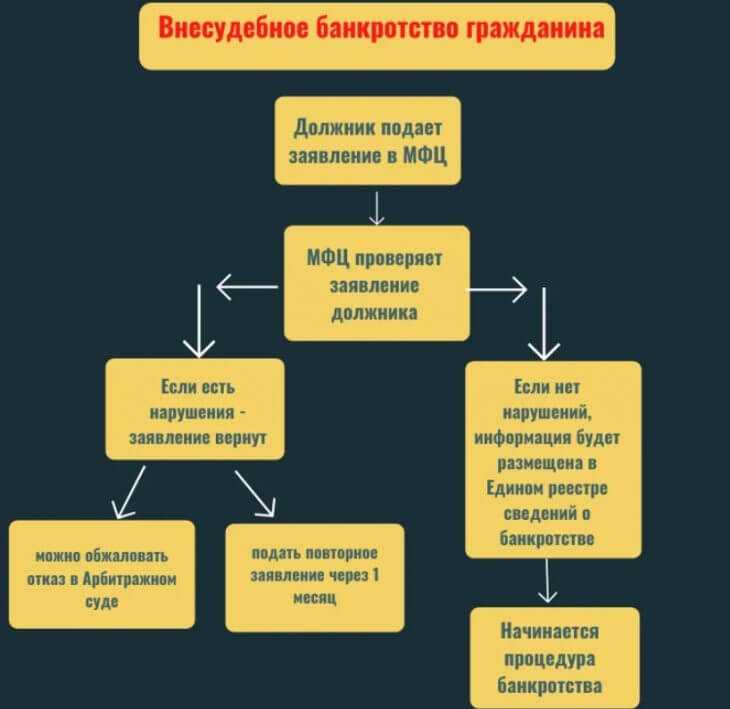

Как взыскать долги при внесудебном банкротстве

Иные правила действуют при внесудебном банкротстве, которое стало доступно с сентября 2020 года. Там вообще не предусмотрены такие процедуры, как подача заявлений с требованиями и формирование реестра, реализация активов. Поэтому и у кредиторов во существенно меньше прав, чем при аналогичной процедуре в арбитраже.

Можно ли заявить требования в реестр и текущие платежи

Нет, нельзя. По сути, МФЦ будет работать только со списков долгов и обязательств, которые должник сам укажет в заявлении. Если какая-либо задолженность не указана в заявлении, ее не спишут после завершения банкротства.

Чтобы сохранить возможность взыскания, в период внесудебного банкротства кредитор может:

- запрашивать и проверять сведения об имущественном положении должника — например, если у должника появится недвижимость по сведениям ЕГРН, можно требовать передачи документов на судебное банкротство;

- можно оспаривать факт возбуждения банкротного дела и передачи материалов в арбитраж, если у должника есть имущество, ранее не выявленное приставами — если добиться передачи дела в арбитраж, то кредиторы смогут рассчитывать на погашение долгов после реализации активов;

- подавать возражения в МФЦ, если должник допустил ошибки в заявлении — например, если неправильно указаны сумма задолженности по каким-либо обязательствам.

По итогам дела МФЦ выносит решение без привлечения суда. В решении будет указано, от каких долгов освобождается банкрот, а какие обязательства сохранят силу.

Что будет с долгами после внесудебного банкротства

МФЦ списывает долги банкротом по тем же правилам, что и арбитражный суд. Лишь некоторые виды обязательств сохранят свою силу (алименты, выплаты по возмещению вреда жизни и здоровью и т.д.). По ним кредиторы смогут продолжить взыскание по общим правилам. Также не теряется право на взыскание по текущим долгам, возникшим после возбуждения дела в МФЦ.

Что считается выводом активов?

Далеко не любое перечисление средств со счетов компании на другие счета может считаться выводом активов – в большинстве случаев это вполне законные и легальные сделки. Про незаконный вывод средств может идти речь в том случае, когда конечной целью этих действия является личное обогащение причастных лиц, сопряжённое с нанесением ущерба предприятию, его акционерам, кредиторам и т. д. На практике доказать, что речь идет именно о незаконном выводе активов, бывает очень сложно – руководство будет утверждать, что это были обычные операции, однако что-то пошло не так (например, подвел партнёр или неправильно рассчитали риски). Потому уголовная ответственность за преднамеренный вывод активов бывает достаточно редко – следствию не удается доказать наличие состава преступления в действиях обвиняемых.

Как наложить запрет на вывод активов общества

К запретам, которые обязаны соблюдать общество и его органы управления, можно отнести, например, следующие:

- запрет заключать определенные сделки по передаче активов третьим лицам или сделки, влекущие увеличение объема обязательств общества перед третьими лицами, без одобрения участников или акционеров;

- запрет формулировать компетенции общего собрания, совета директоров таким образом, что совершение обществом сделок, которые потенциально могут привести к выводу активов, отнесено к исключительной компетенции этих органов;

- запрет на совершение обществом крупных сделок и сделок с заинтересованностью в обход согласия общего собрания или совета директоров.

Устав и корпоративный договор – два документа, где могут содержаться ограничения для предотвращения вывода активов в ущерб обществу и другим лицам (п. 1 ст. 52, п. 1 ст. 67.2 Гражданского кодекса РФ, далее – ГК РФ).