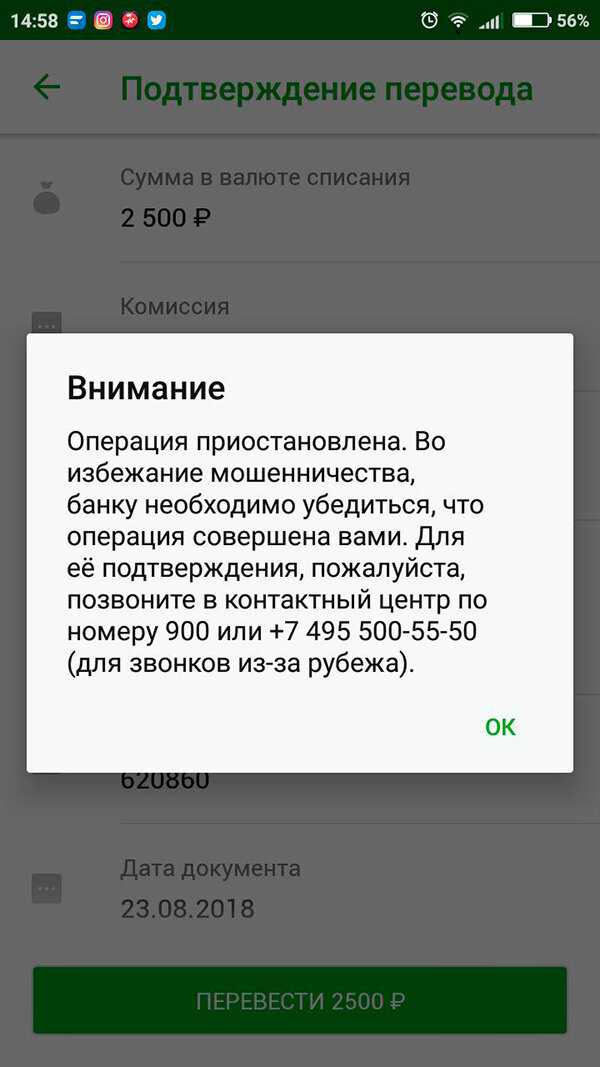

По какой причине банк может заблокировать счет и карту обычного физ. лица?

Как избежать блокировки счета по 115-ФЗ?

Есть несколько способов с высокой степенью вероятности избежать блокировки счетов юридических лиц:

- Используйте один расчетный счет для всех операций. Если это невозможно, постарайтесь сократить количество счетов до минимума.

- Используйте индивидуальный юридический адрес. У вас должно быть его документальное подтверждение. Если вам по каким-то причинам предлагают зарегистрироваться под одним юридическим адресом с другой компанией, откажитесь от этого.

- Пользуйтесь услугами одного банка — к постоянным клиентам обычно меньше вопросов.

- Старайтесь не выступать как учредитель нескольких фирм.

- и не ведите сомнительных операций. Это касается и работы с фирмами-однодневками.

- Обосновывайте каждый платеж. Нужно указывать реквизиты договора, по которому осуществлен перевод, чтобы у банка не возникло подозрений.

- Регулярно платите налоги. Подозрение в неуплате или нарушении правил составления отчетности потенциально опасно.

- Обзаведитесь штатными сотрудниками, а с удаленными заключите договор подряда. В штате должен числиться не только директор. Лучше нанять еще несколько человек, чтобы прописать для них должностные обязанности.

Теперь, когда вы знаете, как избежать блокировки счета, перейдем к главному — что делать, если вас все же лишили доступа к деньгам фирмы.

К каким операциям банки относятся с подозрением

При ведении обычной хозяйственной деятельности бизнесмены обычно не привлекают внимание службы финансового мониторинг банка. Но операции по счету постоянно анализируются, и при наличии подозрительных действий кредитная организация начнет как минимум задавать вопросы

Рассмотрим, какие операции банки считают подозрительными:

Нецелевое использование средств. Если назначение платежа явно нехарактерно для конкретной компании, то у банка возникнут сомнения. Например, подозрения часто возникают, если владелец бизнеса покупает автомобиль, оплачивая его стоимость с расчетного счета компании.

Частое снятие наличных средств со счета — при обналичивании каждые 1 — 2 дня или почти сразу после поступления денег.

Поступление непрофильных платежей. Если организация получит на расчетный счет деньги за услуги, явно не имеющие никакого отношения к ее основной деятельности, то вопросов не избежать. Например, подобная ситуация возникнет при поступлении на счет строительной фирмы денег за проведение банкета.

Операции фирм, зарегистрированных менее 2 лет назад

Молодые компании и недавно созданные ИП находятся под пристальным вниманием. Это связано с борьбой с «однодневками».

Поступление денег происходит со счетов компаний, которые замечены в транзитных операциях. Схема «транзита» довольно длительное время использовалась для ухода от НДС и при обналичке средств.

Использование нескольких корпоративных карт для снятия наличных при отсутствии других операций. Это указывает на возможную обналичку средств через фирму, и последняя будет обязательно проверена.

При недостаточной налоговой нагрузке к фирме также проявляется особое внимание со стороны службы финансового мониторинга

Как избежать блокировки расчетного счета

Разблокировка счета — процесс длительный и не всегда дающий положительный результаты. Гораздо лучше постараться ее избежать:

- Проверяйте контрагентов. Надо изучать всю информацию о поставщиках и клиентах на официальном сайте ФНС. А еще лучше пользоваться сторонними сервисами, учитывающими большее число факторов.

- Платите налоги. Узнать среднюю налоговую нагрузку по сфере вашего бизнеса можно на сайте ФНС. Если ваши платежи в пользу бюджета будут ниже, то у банка появятся дополнительные вопросы.

- По возможности не используйте несколько расчетных счетов. Банкам это очень не нравится, т. к. затрудняет контроль за деятельностью клиентов.

- Расчеты наличными должны быть сведены к минимуму. Даже мелкие расходы на нужды компании (например, на канцелярские товары) нужно делать через платежку или оплачивать их корпоративной картой. Зарплату сотрудников лучше переводить на карты.

- Четко формулируйте назначения платежей. Это позволит банку самостоятельно отслеживать характер операций.

Блокировка счета судом

Может быть и так, что на основе решения суда финмониторинг заблокировал расчетный счет. Что делать в этом случае? В первую очередь, узнать о причинах этого действия. После получения судебного решения банк полностью должен прекратить осуществление расходных операций, будь то снятие наличных или денежные переводы.

Обычно причина кроется в наличии долга перед контрагентами, государственными структурами или иными финансовыми организациями, который владелец счета не оплачивает добровольно. Это обеспечительная мера. Благодаря блокировке становится возможно удовлетворить требования кредиторов. Ограничение снимается после исполнения судебного решения. Если этого не сделать самим, то деньги будут списаны принудительно в порядке исполнительного производства по делу.

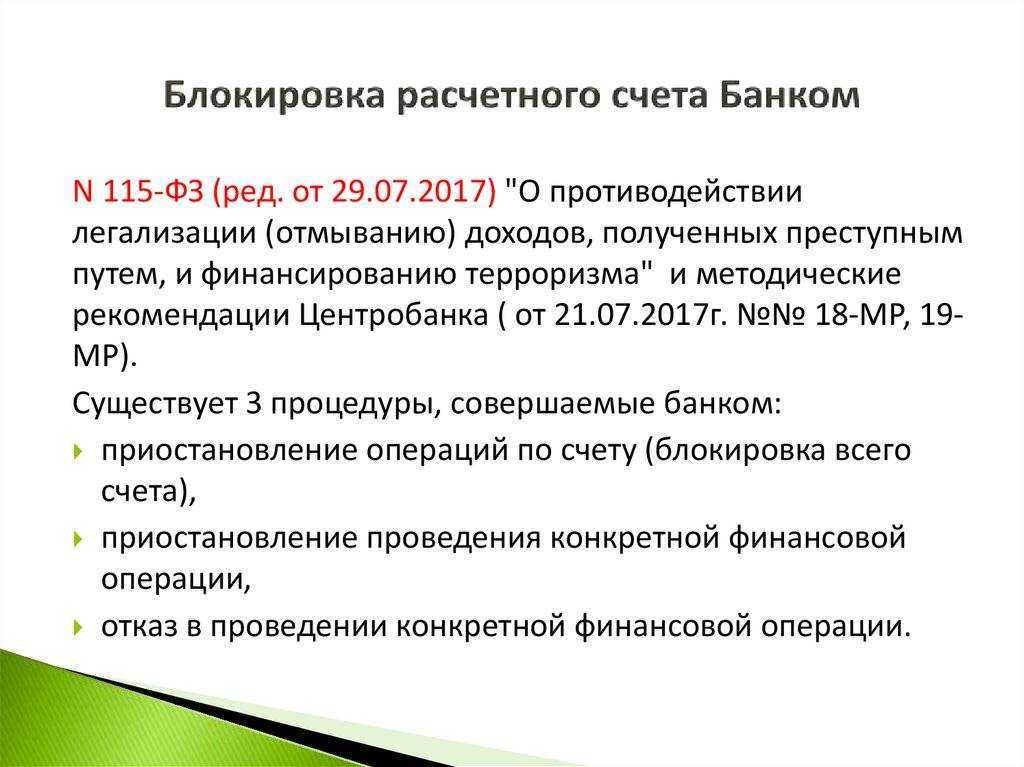

Основные причины блокировки

Банки должны осуществлять надзор за транзакциями, которые проводятся организациями в случае, если их сумма свыше 600 000 руб. или является эквивалентной сумме в иностранной валюте. Об этом сказано в ст. 6 вышеуказанного закона № 115-ФЗ. При этом финансовый мониторинг осуществляется в отношении таких операций, как:

- Получение денег на счет и их обналичка.

- Перевод на счета заграничных банков или поступление денег с них.

- Зачисление или списание средств компании, которая функционирует менее 3 месяцев.

- Открытие депозитных вкладов и зачисление на них денежных средств.

Согласно ст. 7 закона № 115-ФЗ, банки должны выявлять и анализировать данные о движении средств по клиентским счетам, чтобы выделять сделки, которые кажутся сомнительными. Так, финансовые организации должны фиксировать следующие случаи:

- Запутанные сделки, которые не имеют экономического смысла.

- Сделки, которые не соответствуют целям, предусмотренным уставом.

- Операции, цель которых может заключаться в уклонении от проверок.

- Отказы владельцев счетов от выполнения операций, в отношении которых у банковских сотрудников появились подозрения отмывания доходов.

Зная о том, может ли банк заблокировать расчетный счет и на каких основаниях, организация будет более ответственно подходить к финансовым операциям. Если они соответствуют хотя бы одному из критериев, указанных выше, то банковская организация может запросить у владельца счета документы, которые подтвердят законность ее осуществления. При отсутствии таковых блокировка неизбежна.

Что такое финансовый мониторинг?

Мониторинг внутрибанковских финансовых процессов представляет собой последовательный сбор различной информации о запланированных и ранее выполненных на локальном уровне операций в целях прогнозирования дальнейших параметров сотрудничества с привлеченными клиентами. Как правило, сам термин «финансовый мониторинг» применяется в контексте связанной с кредитованием правоохранительной деятельности, однако особые отделы внутри коммерческих банков также могут заниматься проверкой выполненных операций.

Основные направления финмониторинга на локальном уровне:

- Обнаружение безопасных схем для заключения сделок с потенциальными клиентами и партнерами.

- Идентификация кредитных сделок с высокой степенью риска на основе данных о заемщике.

-

Выполнение скоринга и оценка состояния кредитной истории клиента, претендующего на сотрудничество.

Что портит кредитную историю — узнайте подробнее

- Получение информации касательно заемщиков, игнорирующих кредитные обязательства.

- Обработка сводок, связанных с выполнением клиентами согласованных договором условий сделки.

- Анализ потенциального риска на этапе планирования инвестиционных и кредитных соглашений.

-

Разработка механизмов для хранения банковской тайны и противостояния мошенническим манипуляциям.

Узнайте больше о банковской тайне, что к ней относится, комплексные методы защиты.

- Учет финансовых потоков в целях снижения риска возникновения технических сбоев и прочих ошибок.

- Изучение подозрительной активности на счетах посредством проверки денежных переводов.

Каждый коммерческий банк вправе ограничить или расширить список должностных обязанностей сотрудника локальной службы финансового мониторинга. Перечень задач, которые выполняются квалифицированными специалистами, зависит от области деятельности организации и параметров предоставляемых клиентам услуг. Со временем служебные инструкции могут расширяться или сужаться в зависимости от конкретных параметров функционирования финансового учреждения. Уполномоченные сотрудники, занимающиеся мониторингом, обязаны действовать в рамках закона, учитывая список дополнительных рекомендаций от работодателя.

Одной из основных целей финансового мониторинга является выявление потенциально опасных транзакций, которые могут свидетельствовать об уклонении от налогов, отмывании денег и нарушении условий сделки. На уровне банка эксперты используют полученные данные для оценки качества и проверки уровня безопасности потенциальных услуг, предназначенных для привлечения отельных групп клиентов.

Что значит сомнительная операция

Под подозрением даже вклады

Указание ЦБ РФ от 28.07.2016 № 4087-У.

Для начала некоторые цитаты из этого замечательного документа, направленного на борьбу с обналом. В этом указании речь идет не только про борьбу с обналичкой. Затягивается удавка на шее и обычных бизнесменов.

Речь идет о том, что Центробанк дал указания каждому коммерческому банку более внимательно смотреть операции, которые теперь дополнительно будут считаться подозрительными. Что же у нас теперь будет считаться «дополнительно подозрительным»?

Признак 1419.

| 1419 | Зачисление денежных средств на банковский счет клиента, осуществляющего розничную торговлю товарами, в том числе посредством организации торговой сети, за наличный расчет (в частности, продовольственными товарами, строительными материалами, автомобилями, легкими автотранспортными средствами), по основаниям, не предполагающим уплату налога на добавленную стоимость (в частности, агентские договоры, договоры об оказании услуг, договоры займа, уступки прав требования), при условии, что наличные деньги от торговой деятельности на банковский счет такого клиента не вносятся либо вносятся в незначительном объеме | |

То есть если вы продаете автомобили, стройматериалы или что-то другое из этого списка по агентским схемам, и при этом агентами являются, например, компании на спецрежимах или ИП, которым Центробанком официально разрешено не инкассировать выручку в банк, если оборот до 800 млн. рублей в год, то теперь эти операции будут считаться подозрительными.

И коммерческий банк, увидев подобные операции, имеет право без объяснения причин расторгнуть договор банковского обслуживания, блокировать расчетные счета. Или, если у ИП есть банковская карта, то заблокировать и ее.

Но это еще не все. Признак 1420. Также теперь к подозрительным операциям относятся…

| 1420 | Снятие клиентом — юридическим лицом (его обособленным подразделением), не являющимся кредитной организацией, и клиентом — индивидуальным предпринимателем денежных средств в наличной форме с банковского счета (банковского вклада!!!) (за исключением снятия денежных средств в наличной форме на оплату труда и компенсаций в соответствии с трудовым законодательством Российской Федерации, на выплату пенсий, стипендий, пособий и других обязательных социальных выплат, предусмотренных законодательством Российской Федерации, а также на оплату канцелярских и других хозяйственных расходов, кроме приобретения горюче-смазочных материалов и сельскохозяйственных продуктов) | |

| (введено Указанием Банка России от 28.07.2016 N 4087-У) |

Или БАНКОВСКОГО ВКЛАДА! То есть получается, что, если ИП открывает банковский вклад, потом снимает деньги и говорит: «Я хочу потратить его на отпуск», то банкиры могут сказать: «Нет, ты не можешь его потратить так! Потому что ты имеешь право снимать деньги только на оплату труда или компенсаций, а также стипендий и пособий для других обязательных социальных выплат, предусмотренных законодательством или на оплату канцелярских или других хозяйственных расходов. Так написано в документе!».

А вот ГСМ, как упоминается здесь, уже нельзя покупать за наличные. Точнее, можно снимать наличные, только это теперь относится к разряду «подозрительных банковских операций». И коммерческий банк имеет право без объяснения причин, заблокировать всю деятельность этого бедолаги-ИП или юридического лица.

И это не все… Из этого документа я вам прочитала только две цитаты, а там сотни операций являются «подозрительными», вся страна под подозрением. Каждый вздох и шаг под подозрением…

Как избежать блокировки по 115-ФЗ и проблем с банком

Блокировка счета и отказ в проведении операций по счету

Прежде всего следует понимать разницу в блокировке счета и отказе в проведении операций, это две совершенно разные процедуры.

Виды санкций:

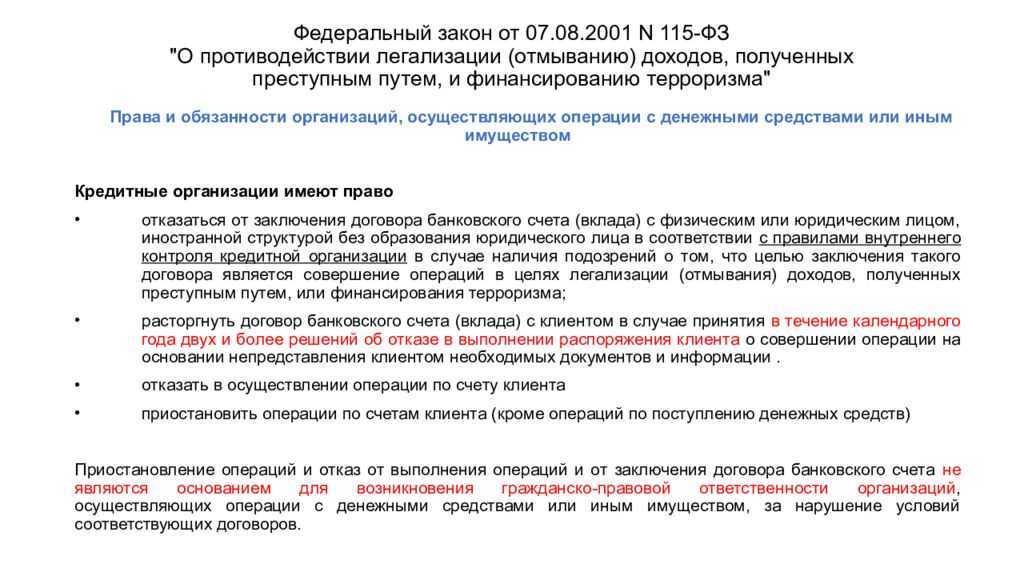

- Отказ проведении операции. Самым частым видом ограничений является блокировка банком операций по счету в соответствии с законом 115-ФЗ от 07.08.2001. Основаниями для являются:

- непредставление документов, подтверждающих «чистоту» сделки;

- подозрения банка, что операция проводится для легализации дохода, либо с целью финансирования терроризма.

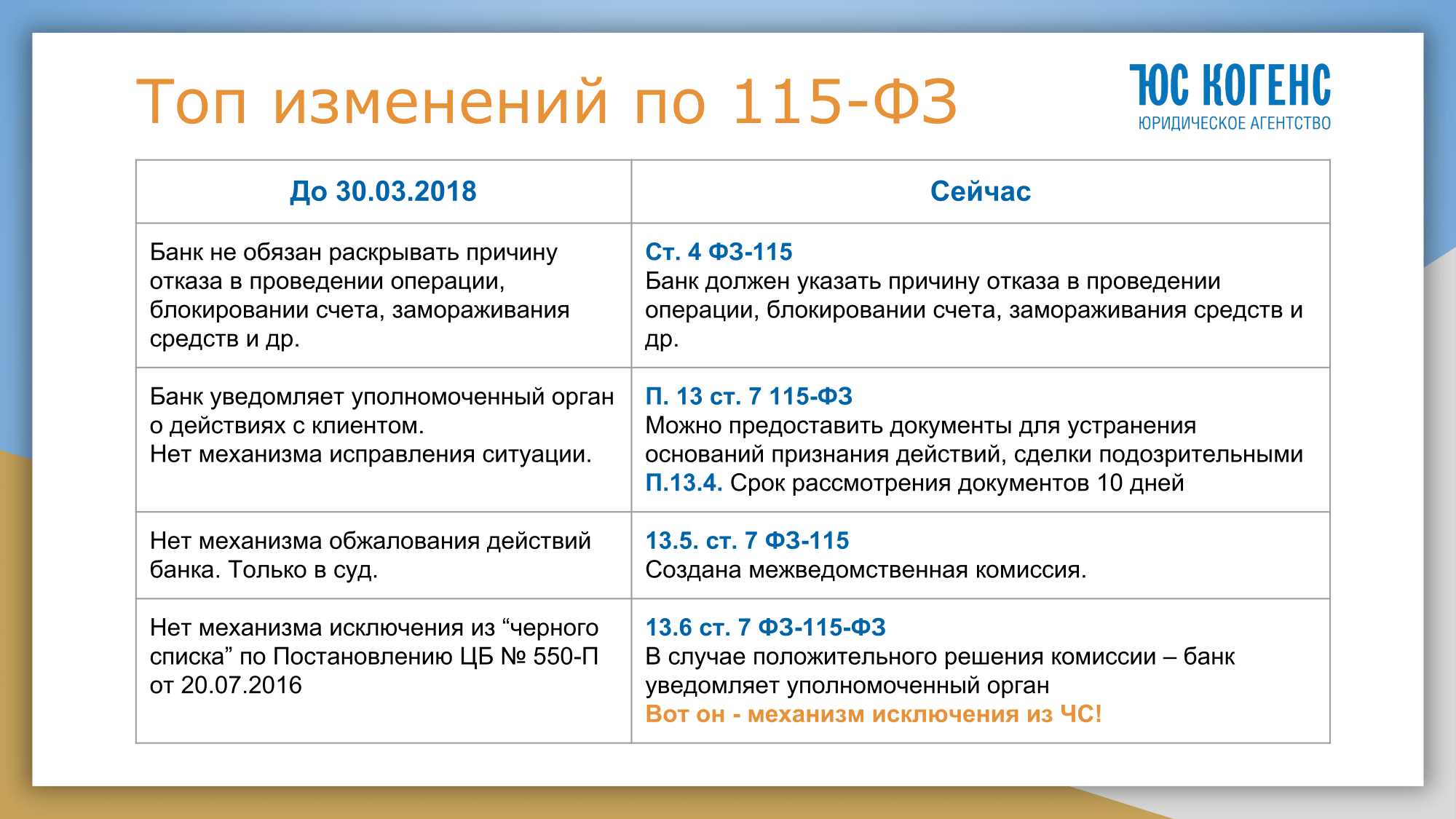

- Блокировка счета. Счет может быть заблокирован (операции по счету), если владелец счета был внесен с перечень компаний и физлиц, принимавших участие в террористической или экстремистской деятельности. Такой перечень выкладывается на сайте Федеральной службы по финмониторингу. В противном случае полная блокировка счета возможна только Росфинмониторингом или судом. Блокирование Росфинмониторингом возможно на срок не более 30 дней только в том случае, если владелец счета имеет отношение к террористической или экстремистской деятельности. На более длительный период времени блокировка счета возможна только по решению суда. Какие либо споры с банком в данном случае бессмысленны, он в этом вопросе не сможет принимать решений. Для решения данного вопроса обратиться потребуется в отделение Росфинмониторинга, а также выяснить в чем именно обвиняют компанию.

По чьей инициативе может быть заблокирован расчётный счёт

Расчётный счёт (р/с) открывает банк, и он же накладывает любое из ограничений выше. Но в одном случае он может действовать по своей инициативе, а в другом — выполнять указания госорганов. Если банк действует по собственной инициативе, то он выполняет требования закона № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма». Если он действует не по собственной инициативе, то выполняет указания:

-

•

ФНС — Федеральной налоговой службы;

-

•

ФССП — Федеральной службы судебных приставов;

-

•

суда.

Рассмотрим подробнее каждую ситуацию.

Ситуация 1: ограничения накладывает сам банк

Закон № 115-ФЗ обязывает все кредитные организации изучать операции клиентов, чтобы выявлять среди них те, которые могут свидетельствовать о финансировании терроризма или отмывании доходов, полученных преступным путём. Если банковская служба безопасности заподозрит такую операцию, её приостанавливают или ограничивают для клиента ДБО. Под закон № 115-ФЗ подпадают банковские счета физлиц без статуса ИП, физлиц со статусом ИП, юрлиц (организаций).

После приостановки операции банк запросит у клиента документы, которые могли бы подтвердить её легальность и экономический смысл. При ограничении ДБО клиент всё ещё может проводить транзакции, но только при личном обращении в банковский офис. Также он должен обосновать экономический смысл операций с помощью бумажных документов. Но если у банка снова возникнут подозрения, что транзакция нарушает закон № 115-ФЗ, то он откажет в её проведении.

Альфа-Банк помогает клиентам избежать проблем из-за блокировки по закону № 115-ФЗ: разъясняет клиентам требования закона и даёт рекомендации по его исполнению. Это позволяет сократить количество случайных блокировок. Если это всё-таки произошло, банк помогает снять блокировку и быстро восстановить полноценное обслуживание.

Ситуация 2: ограничения инициирует ФНС

Статья 76 Налогового кодекса Российской Федерации (НК РФ) также может стать основанием для блокировки. Согласно ст. 76 НК РФ, налоговая может поручить банку ограничить работу расчётного счёта налогоплательщика — организации или ИП. Налоговая использует связь с банком как обеспечительную меру. Чаще всего таким образом она даёт налогоплательщику понять, что он должен совершить одно из следующих действий:

-

•

подать налоговую декларацию;

-

•

заплатить штрафы, налоги, страховые взносы, пени.

Банк может наложить ограничения на расчётный счёт налогоплательщика по статье 76 НК РФ, если получит от ФНС поручение. Поручение необходимо выполнить в течение одного дня с момента его получения. ФНС может предупредить налогоплательщика о том, что собирается ограничить активность его расчётного счёта. Однако она не обязана этого делать, поэтому блокировка может стать для бизнеса неожиданностью.

Ситуация 3: ограничения инициирует ФССП

Статьи 70 и 81 закона № 229-ФЗ «Об исполнительном производстве» могут стать основанием для ареста счёта по поручению ФССП. Если банк получает такое поручение от ФССП, он может:

-

•

снять со счёта определённую сумму и направить по реквизитам ФССП для дальнейшего погашения долга;

-

•

заблокировать всю доступную сумму целиком, чтобы потом списать определённую её часть;

-

•

арестовать счёт, чтобы списывать поступления в счёт ФССП, если той суммы, которая есть сейчас, недостаточно для погашения задолженности.

Приостановление или полная блокировка

Финмониторинг банка может заблокировать счет, если Росфинмониторинг заподозрит владельца счета в содействии терроризму посредством его финансирования или отмывания доходов, которые получены с нарушением закона. При этом владельца заносят в специальный список организаций и физлиц, который находится в открытом доступе в интернете.

Подобная блокировка не может длиться более одного месяца. Об этом сказано в законе «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» № 115-ФЗ, в частности в абз. 3 ст. 8. Срок действия блокировки может быть продлен по решению суда. Если такой факт будет иметь место в отсутствие соответствующего документа, то это является прямым нарушением закона.

Если организация не числится в списке, могут быть заморожены средства или приостановлено действие определенной финансовой операции до выяснения обстоятельств. Если финмониторинг заблокировал расчетный счет ООО в этом случае, то такое действие является незаконным.

***

Подводя итог, эксперты указывают, что нововведение должно существенно повлиять на уменьшение количества хищений денежных средств. Если раньше у операторов не было списка подозрительных действий относительно счетов клиента, то теперь каждый оператор сможет отслеживать движение средств, и при необходимости блокировать перевод до получения согласия со стороны владельца счета. При этом, если по каким-то причинам не удастся связаться с ним, то денежные средства так и не будут списаны. Однако на данный момент, при отсутствии критериев нетипичности и подозрительности операций, указанных Банком России, сложно говорить о практической реализации закона, который в дальнейшем будет подлежать дополнению и развитию в ходе правоприменения.

Заблокировали счет в банке, что делать?

Если вам не повезло, и банк заблокировал счет (приостановил операции), тогда:

- Приложите все силы, чтобы максимально быстро и полно предоставить все запрошенное.

- Не спорьте с банком, не грубите.

- Убедитесь, что ваши бумаги попали к нужному человеку в банке и он их видел. Я слышала о такой ситуации, когда переданная папка осталась валяться у секретарши на тумбочке и лежала там месяц, а компания не работала из-за блокированного счета.

- Легализуйте операцию, разблокируйте счет и уходите в другой. Открывайте счет в другом банке и уводите туда деньги.

Если вам вдвойне не повезло, и банк закрыл ваш счет в одностороннем порядке по 115-ФЗ за легализацию и отмывание доходов:

- Требуйте официальные постановления на закрытие счета и списание повышенной комиссии на остаток.

- Обжалуйте решение банка в ЦБ РФ.

- Не теряя времени сразу обжалуйте решение банка и списание комиссии в суде. Требуйте не просто возврата денег, но и проценты за неправомерное удержание.

К сожалению, даже белые и реально работающие фирмы могут не избежать печальной участи и становятся заподозренными в «отмывании доходов». Чтобы этого не случилось, нужно аккуратно вести дела, иметь на руках все документы, дружить с банком, открыть счет в крупном правильном банке и не совершать противозаконных и подозрительных операций.

Клиенты компании Профдело, которые получают наши бухгалтерские услуги, защищены от нападок банка. В случае возникновения проблем у белой или реально работающей фирмы, безвозмездно помогаем нашим клиентам решить возникшие проблемы и разблокировать счет.

Подробнее об услуге

Нормативка:

О чем говорит 115-ФЗ

Федеральный закон 115-ФЗ был принят с целью остановить отмывание денег. Фактически это была вынужденная мера, т. к. большинство «отмытых» средств шло в дальнейшем на финансирование терроризма и другую нелегальную деятельность.

Закон позволил осуществлять блокировку счета по инициативе банка при наличии сомнений в проводимых операциях. Последствия принятия законодательного акта для бизнеса оказались самыми неприятными. Банки фактически получили возможность заблокировать счет организации или ИП в любой момент и затребовать документы, которые считают нужными. А это на время парализует работу бизнеса.

Открыть новый счет или просто вывести деньги с заблокированного весьма проблематично. Клиент попадает в «черный список», доступный всем кредитным учреждениям, а за перевод денег до снятия блокировки банки стали взимать огромные комиссии.

Чем закончатся проверочные мероприятия

- Если вы предоставите документы, и они удовлетворят банк, то вам разрешат продолжить деятельность.

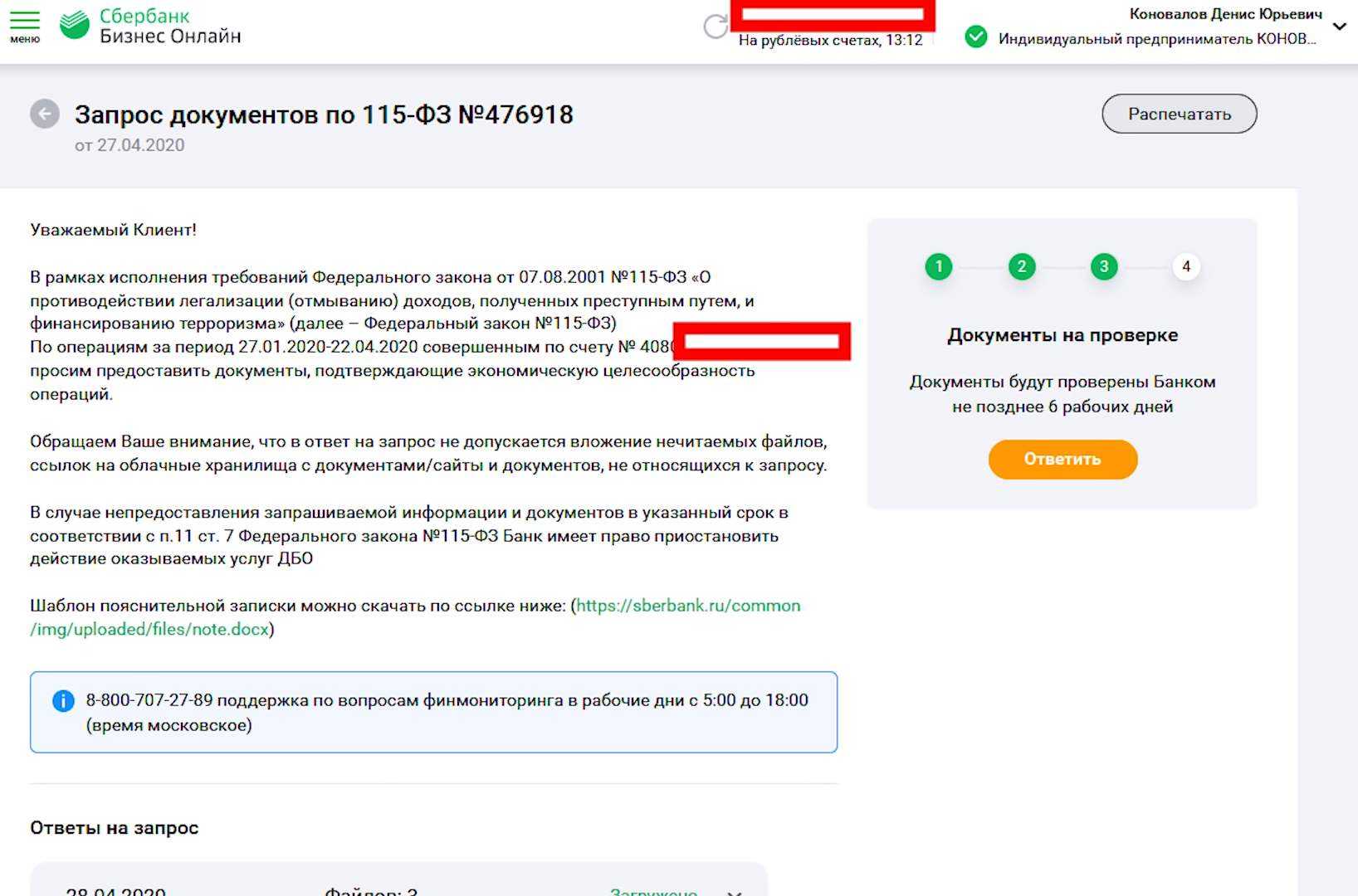

- Если вы документы не предоставите, то банк приостановит расходные операции по расчетному счету клиента. Приостановление это и есть блокировка счета. ЦБ рекомендует блокировать расчетные счета, если после окончания отчетного или налогового периода компания не предъявит платежные поручения на уплаченные налоги и не покажет запрошенные банком документы. При этом зачисление денег на расчетный счет не останавливается.

- Если подозрения банка подтвердятся, то банк имеет право закрыть расчетный счет. Это произойдет, если в течение календарного года компания дважды откажется предоставлять документы и пояснения. (абз. 3, п. 5.2, ст. 7 Федерального закона от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»).

Что делает банк и как избавиться от блокировки?

Если счет заблокирован, вы не сможете проводить по нему операции в среднем в течение полутора месяцев.

Узнав о блокировке счета организации, действуйте следующим образом:

Узнать причины блокировки счета банком или налоговой. Так вы узнаете, что именно вызвало подозрение.

Собрать пакет документов, подтверждающих законность операций

Важно доказать, что вы проводили перевод не с целью отмыть деньги или заплатить серую зарплату, а в реальных бизнес-целях (например, для покупки оборудования).

Иногда счета блокируют по решению суда. В этом случае нужно составить апелляцию. и прикрепить к ней тот же пакет документов, подтверждающий отсутствие сомнительных намерений при переводе

Не менее важно в такой ситуации заручиться поддержкой опытных юристов.

Читайте отдельную статью: «Блокировка счетов малого и среднего бизнеса по 115 ФЗ: как исправить ситуацию»

Впервые опубликовано на.

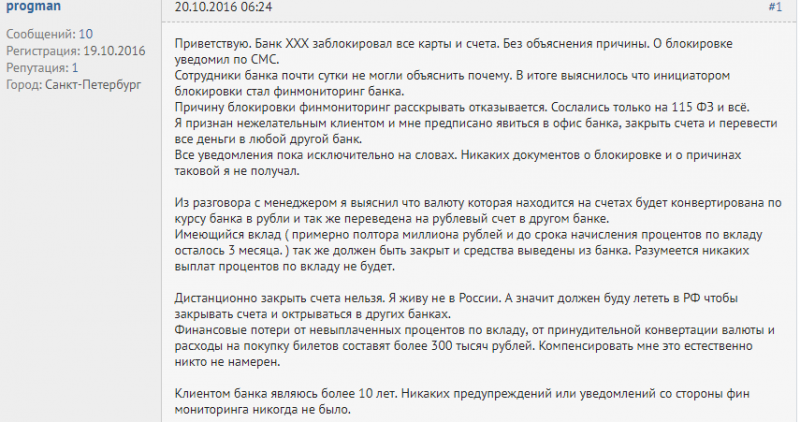

Реальная ситуация с блокировками счетов

Как работать ИП и ООО, чтобы банк не заблокировал счёт

Что делать, если банк заблокировал операцию

Рассмотрим ситуацию, когда клиент предоставил документы (или они вовсе не были запрошены), а финансовый мониторинг банка все равно заблокировал операцию по счету. Налицо повод для жалобы на действие банка или обращения в суд.

С жалобой можно обратиться в отделение Центрального банка России, антимонопольную службу, Роспотребнадзор, прокуратуру или Арбитражный суд.

При составлении жалобы или искового заявления можно привести следующую аргументацию:

- Согласно ст. 845 ГК РФ, банк должен по распоряжению клиента совершать расходные операции по счету, он не вправе контролировать и устанавливать направления их расходования, кроме случаев, установленных законом и договором, или каким-либо образом ограничивать право клиента на распоряжение ими.

- Банк обязан исполнить поручение клиента на перевод или выдачу средств не позднее дня, следующего за днем поступления в банк соответствующего распоряжения (ст. 849 ГК РФ).

В случае, если суд признает претензии клиента обоснованными, банк должен будет компенсировать ему убытки, а именно, оплатить проценты на сумму долга по ставке Центробанка в соответствующий период, если иное не установлено законом или договором. Причем, проценты начисляются по день уплаты этих средств, если законом не предусмотрен более короткий срок.

В случае, если убытки, причиненные клиенту, превышают сумму начисленных процентов, он вправе требовать возмещения полной суммы.

Чего ожидать в 2018 году

Для бизнеса уходящий год прошел под знаком блокировок счетов. В соцсетях можно найти десятки историй предпринимателей, которые неожиданно для себя и своих партнеров (а нередко и необоснованно) оказывались в «черных списках» — и до сих пор вынуждены доказывать свою правоту.

Центробанк и Росфинмониторинг под давлением предпринимательской общественности согласились разработать алгоритм реабилитации компаний, включенных в стоп-лист. Возможно, механизм заработает уже в 2018 году.

Ольга Кириллова, управляющий директор Heritage Group: «Проблема в том, что Росфинмониторинг и Центробанк до сих пор не создали механизм реабилитации клиентов, попавших в черный список. Потому что раньше в черном списке на самом деле находились лишь террористы, наркоторговцы, торговцы оружием и работорговцы, которые реабилитации не подлежат. Сейчас готовятся поправки в законодательство, которые могут помочь добросовестным компаниям, попавшим в „черные списки“ по причине излишнего рвения банков».

А до тех пор любая компания может вдруг обнаружить себя в числе растущей армии заблокированных, даже если бизнес прозрачен, как горный ручей, а основатель чист, как Папа Римский. Ведущий юрисконсульт фирмы Alta Via Олег Харечко считает, что на данном этапе предприниматели могут лишь побороться за свои права в частном порядке — требовать у Росфинмониторинга и Центробанка исключить себя из «черного списка» и надеяться больше в него не попасть.

Материалы по теме:

Практическое применение Методички

Самое главное, что вы должны знать, прежде чем читать критерии и пугаться:

- Если операция классифицируется как сомнительная, это не значит, что она незаконная. Это означает, что и компания, и операция будут подвергнуты дополнительным пристальным проверкам (например, запрошены подтверждающие документы и анкеты). Отказ от прохождения проверок и предоставления документов – однозначный сигнал банку что операция нечистая.

- Даже белые фирмы, даже простые ИП могут попасть под обозначенные критерии. Отнеситесь к этому спокойно и разумно, и предоставьте в банк запрошенное. Если операция чистая, проблем быть не должно.

- Некоторые банки злоупотребляют своей властью. Банки перебарщивают с проверками, или принимают сразу жесткие действия к нормальным организациям. Это не методичка плохая, это банк плохой. О том, что делать в таких случаях, я пишу в конце статьи.

На основании того, что платежи будут признаны сомнительными, банк может заблокировать счет. Если счет заблокирован, деньги снять нельзя.

Полная или частичная разблокировка

Иногда налоговая и федеральная служба по финансовому мониторингу передает требование банковской организации полностью заблокировать имеющиеся на счету средства. Это может быть выполнено даже в случае, если остаток на счете намного больше суммы, которая указана в решении о временном приостановлении права на пользование счета. Тогда нужно подать заявление в налоговую службу о том, чтобы снять наложенные ограничения в частичном порядке. Если вопрос стоит о том, как оплатить налоги, если заблокирован расчетный счет, то он решается таким же образом. К документу прикладывают выписку из банка, где указаны средства, которые хранятся на счете.

В соответствии с п. 4 ст. 76 Налогового кодекса, служба должна отправить в банк решение о снятии ограничения со счета в течение одного рабочего дня с момента принятия соответствующего решения. Процедура ускоряется путем отправки уведомления в электронном формате. В результате рабочая деятельность компании приходит в норму.

Если сроки снятия ограничений будут нарушены, то владелец счета вправе получить компенсацию. При этом устанавливается пеня на основе действующей ставки рефинансирования.

Как Банк России реализует свои инициативы на практике

ЧТО ДЕЛАТЬ, ЕСЛИ КОМПАНИЯ ОШИБОЧНО ВКЛЮЧЕНА В ПЕРЕЧЕНЬ?

На практике может случиться ситуация, когда компания узнала о своем ошибочном включении в Перечень. Для того чтобы компанию исключили из Перечня, нужно обратиться в Росфинмониторинг (в соответствующее территориальное подразделение) с письменным мотивированным заявлением об их исключении из указанного перечня.

Компания, не согласная с решением Росфинмониторинга, вправе его обжаловать в судебном порядке (п.2.3 ст.6 Закона №115-ФЗ).

Как работаем и отдыхаем в 2022 году ?

Большинство операций с денежными средствами организации и предприниматели проводят через расчетный счет. Для сторонних лиц информация по ним является недоступной. Банки обязаны соблюдать конфиденциальность. Но действия по счету все же просматриваются специально созданной службой, находящейся прямо в банке. Называется она отделом финансового мониторинга. Деятельность регулируется нормами ФЗ № 115 от 07.08.2001.

Какие операции подлежат обязательному контролю

В соответствии с законом №115-ФЗ банки должны контролировать операции в том случае, если сумма операции превышает 600 тыс. рублей (в том числе и операции в иностранной валюте), в том числе:

- приходные и расходные операции, связанные с наличными, которые не обусловлены характером хозяйственной деятельности компании, в том числе снятие денег по карте;

- приходные и расходные операции по счету, если вторая сторона сделки зарегистрирована (проживает или находится) в государстве, не выполняющей рекомендации ФАТФ, либо на территории такого государства находится банк контрагента;

- операции с наличностью по вкладам на третье лицо (предъявителя), а также переводы за пределы РФ анонимным владельцам или от них;

- движения по счету в первые 3 месяца с момента регистрации, либо первое движение по счету;

- операции по лизингу;

- с драгоценными металлами (ювелирными изделиями, камнями, ломом);

- связанные с представлением займов, если компания не является кредитной организацией;

- связанные с недвижимостью, если сумма сделки равна 3 млн. рублей и выше (в том числе в иностранной валюте);

- операции некоммерческих компаний, когда одной из сторон сделки является иностранная компания (иностранное лицо или лицо без гражданства), а сумма сделки составляет 100 тыс. рублей и более (в том числе в иностранной валюте);

- по поставкам продукции по оборонному заказу при сумме сделки 600 тыс. рублей и более (в том числе в иностранной валюте), а случае повторных операций контролю подлежат сделки на сумму более 50 млн. рублей (в том числе в иностранной валюте);

- вторая сторона сделки включена в список компаний (лиц), причастных к экстремистской и/или террористической деятельности.

Как составить письменное обращение в банк при несогласии с блокировкой счета по 115- ФЗ

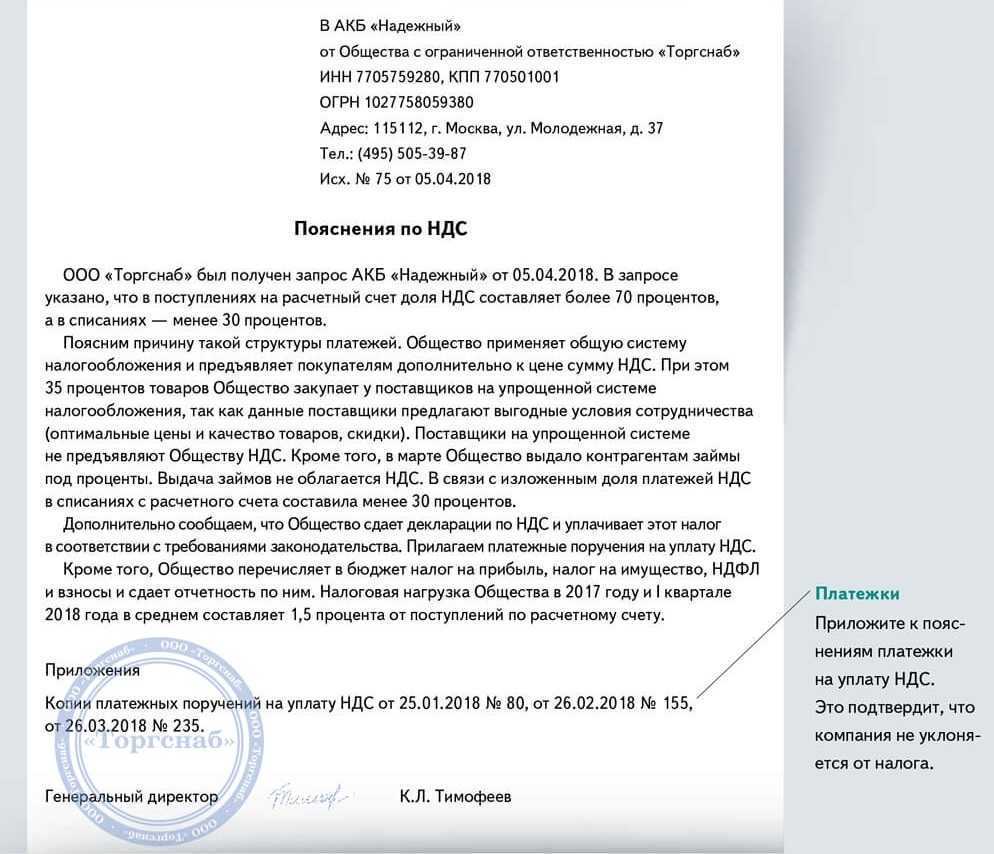

Не всегда есть возможность терять целый месяц, ожидая решения Межведомственной комиссии. Если клиент считает себя полностью невиновным в нарушении законодательства, необходимо сначала обратиться в банк с требованием разъяснений и снятия блокировки. Обращение следует составить в письменном виде. Необходимо обосновать свою позицию и привести аргументы в пользу своей добросовестности. К сожалению, практика такова, что именно на клиента возлагается обязанность доказать свою «чистоту» перед законом.

Для начала необходимо внимательно изучить свой экземпляр договора РКО. Содержится ли в нем пункт, прямо позволяющий банку ограничивать или приостанавливать деятельность по счету при выявлении признаков сомнительных операций? Если такой пункт имеется, нужно уточнить, обязан ли банк предварительно делать запрос уточняющих сведений?

После чего, ссылаясь на данный пункт договора, необходимо составить письменное обращение, указав в нем, что:

- сомнительных сделок за весь период работы с обслуживающим банком не проводилось;

- запросов банка по раскрытию какой-либо информации в адрес клиента не поступало, либо все требуемые документы были предоставлены;

- при открытии счета банку был предоставлен полный комплект документации.

Также необходимо в обращении сослаться на нарушение:

- положения ст. 858 ГК РФ, не допускающей ограничения прав клиента на распоряжение денежными средствами, находящимися на счете, за исключением случаев ареста счета по решению суда;

- положения п. 2 ст. 845 ГК РФ, гарантирующей клиенту право беспрепятственно распоряжаться денежными средствами, имеющимися на счете;

- положения п. 2 закона № 115-ФЗ, гласящего, что банковские операции подлежат контролю, если имеются сведения о причастности клиента к экстремистским или террористическим организациям.

Рис. 5. Неправомерную приостановку пользования счетом можно обжаловать

Таким образом, блокировка без веских оснований нарушает ст. 10 ГК РФ («злоупотребление правом»), а также приобретает признаки состава преступления, предусмотренного ст. 285 УК РФ («злоупотребление должностными полномочиями») и ст. 330 УК РФ («самоуправство»).

Завершить обращение следует просьбой решить проблему по приостановлению операций, а также помочь с составлением дополнительного обращения, адресованного ЦБ РФ.

Следует помнить, что банки тоже находятся в незавидном положении, разрываясь между необходимостью соблюсти требования ЦБ и удержать клиента. Поэтому готовность клиента отстаивать свою правоту косвенно является подтверждением того, что блокировка счета произведена безосновательно. В таких случаях банки с большей готовностью идут навстречу клиентам.

Заключение

Таким образом, решая вопрос о том, как разблокировать заблокированный расчетный счет, сперва нужно выяснить, кто инициировал данное действие. Это может быть как сама банковская организация, так и налоговая служба. В последнем случае инспектор направляет в банк требование о том, чтобы были прекращены операции по конкретному счету. Кроме того, инициатором может выступить судебный орган.

Чтобы вернуться к нормальной деятельности, владелец счета должен исполнить установленные предписания. К таковым может относиться требование об оплате долга, представление подтверждающих документов, сдача налогов, отчетности и так далее. Однако, если владелец счета считает, что предъявленные требования носят незаконный характер, он может обратиться в суд, чтобы доказать этот факт и снять ограничения по счету.

Ранее суды часто вставали на сторону банка. Но в настоящее время ситуация изменилась. Если операция носит легальный характер и есть документы, подтверждающие этот факт, суд примет решение в пользу владельца счета. Если же ситуация является сомнительной, то вероятен отказ. В любом случае именно банковской организации и Федеральной службе по финансовому мониторингу следует доказывать наличие оснований для блокировки.