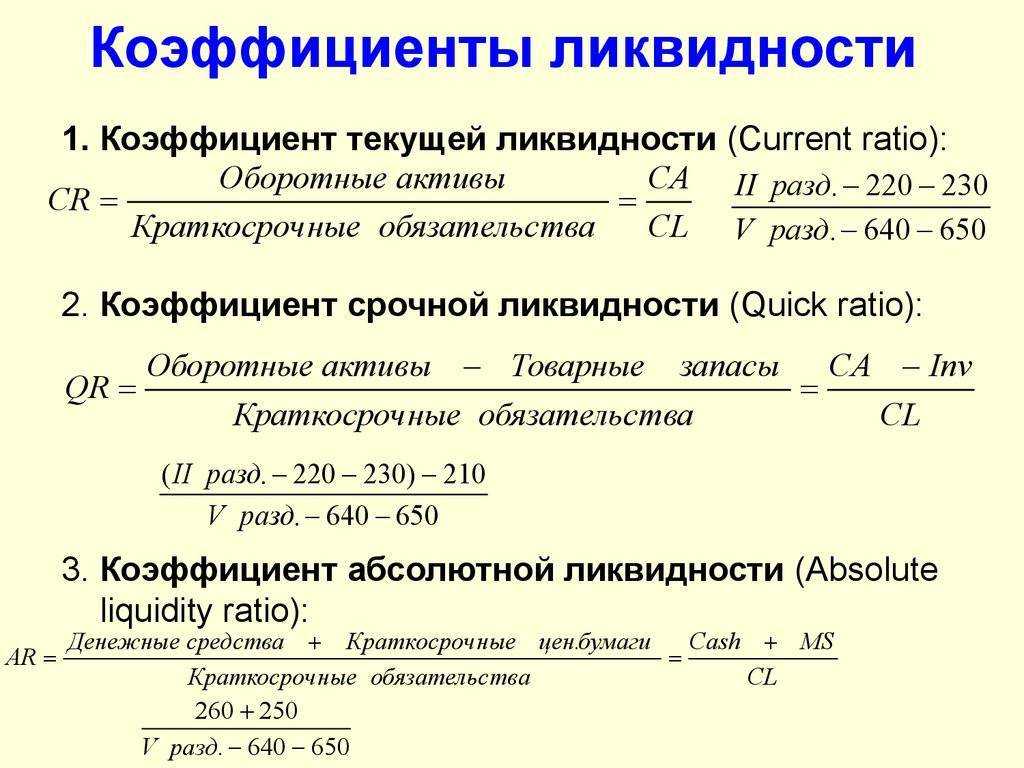

КТЛ и другие показатели финансового анализа

Анализ КТЛ может быть дополнен изучением других финансовых маркеров деятельности организации. В каждом случае различия в этих показателях могут помочь инвестору понять текущее состояние активов и обязательств компании с разных точек зрения, а также то, как эти счета меняются с течением времени. Причем только взятые в совокупности коэффициент текущей ликвидности и другие показатели общей ликвидности баланса дадут реальное представление о финансовом положении организации.

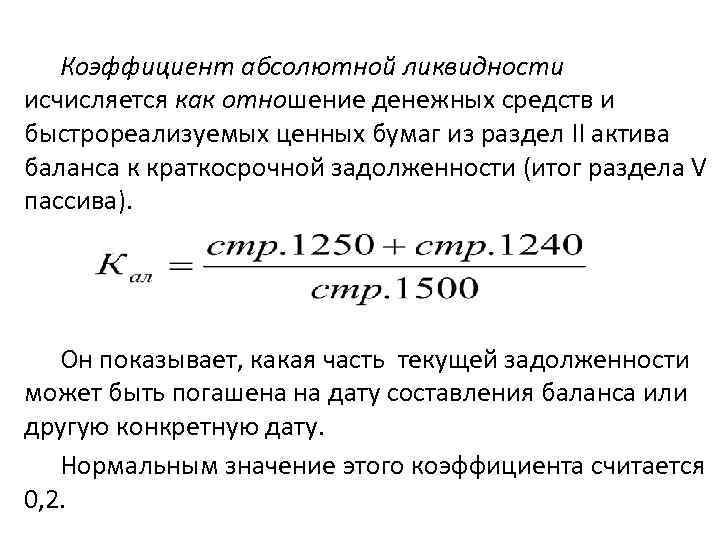

Коэффициент денежных активов, или коэффициент абсолютной ликвидности, также похож на КТЛ. Но он сравнивает только рыночные ценные бумаги и денежные средства компании с ее текущими обязательствами.

КТЛ наиболее полезен при измерении во времени, сравнении с конкурентами или сравнении с эталоном.

Компании могут использовать показатель «дней просроченных продаж», чтобы лучше понять, сколько времени требуется компании для сбора платежей после продажи в кредит. В то время как КТЛ рассматривает ликвидность компании в целом, показатель дней просроченных продаж рассчитывает ликвидность конкретно в зависимости от того, насколько хорошо компания собирает непогашенную дебиторскую задолженность.

Наконец, коэффициент операционного денежного потока сравнивает активный денежный поток компании от операционной деятельности с ее текущими обязательствами.

Больше статей о финансовом анализе:

- О чем говорит коэффициент абсолютной ликвидности;

- Анализ коэффициентов восстановления и утраты платежеспособности;

- Что можно узнать с помощью вертикального и горизонтального анализа компании;

- Как рассчитать точку безубыточности;

- В чем разница между выручкой и прибылью;

- Что такое стартап и как происходит развитие проектов;

- Вероятность банкротства по моделям Таффлера и Альтмана;

- Бизнес-модель Остервальдера: особенности построения;

- Виды и формы управленческой отчетности;

- Суть и цели ретроспективного анализа;

- Как исследовать свой бизнес по средствам SWOT-анализа.

Пример анализа и оценки ликвидности баланса предприятия

Что такое ликвидность

В зависимости от времени, за которое можно преобразовать активы в наличные, они могут быть трех видов ликвидности:

Высоколиквидные – это вклады в банке, акции, облигации, валюта, государственные ценные бумаги. Эти ценности можно инкассировать в максимально короткие сроки.

Среднеликвидные включают дебиторскую задолженность, кроме краткосрочной и безнадежной, а также продукцию, готовую к реализации. Эти позиции конвертируются в деньги в срок от 1 до 6 месяцев без существенной потери в стоимости.

Естественно, один и тот же финансовый инструмент может иметь как высокую, так и низкую ликвидность.

Пример

Акции нефтяной компании могут уйти на рынке за считанные секунды с разницей к покупной цене в несколько сотых процента. А акции малоизвестной фирмы будут продаваться значительно дольше или, в конце концов, потерять от первоначальной стоимости до 30%.

Элитный дом в пригороде относится к низколиквидным активам за счет своих особенностей: высокая цена, необходимость личного транспорта, узкий круг покупателей. А вот двухкомнатная квартира в спальном районе большого города может быть продана в короткие сроки за счет большого спроса.

Так что однозначно отнести ту или иную категорию к определенному виду бывает затруднительно.

Рентабельность

Обычно всех в первую очередь интересует прибыль. Но просто прибыль в рублях ещё ни о чём не говорит.

Если у компании «А» прибыль 1 млн руб., а у компании «Б» — 3 млн руб., это ещё не значит, что компания «Б» работает лучше. Может, в первую компанию вложили всего пару миллионов и миллион прибыли это очень хорошо, а во вторую все 150 и рассчитывали на что-то большее, чем 3 миллиона.

Чтобы оценить результативность бизнеса, нужно знать, как эта прибыль соотносится с выручкой и активами баланса. То есть узнать, насколько эффективно используются активы компании, и сколько денег доступно после того, как из выручки покроют все затраты и налоги.

Для этого считают рентабельность выручки (Рв) и рентабельность активов (Ра) по формуле:

Рв = Чистая прибыль / Выручка х 100%.

В нашем примере это:

460 / 29 000 х 100% = 1,6 % — рентабельность по выручке за 2019 год

384 / 22 000 х 100% = 1,7 % — рентабельность по выручке за 2018 год

Чтобы рассчитать рентабельность по активам, нужно сначала найти средние активы за период (Ас).

Для этого нужно сложить показатели по строке 1600 баланса на начало и конец года, а затем разделить полученную сумму на 2:

Ас = (Анч + А кц) / 2.

Анч и Акц — это показатели на начало и конец года.

В нашем примере это:

(4 360 + 4 740) / 2 = 4 550 — средние активы за 2019 год

(4 740 + 4600) / 2 = 4 670 — средние активы за 2018 год

Мы взяли для примера показатели за год. Расчёт будет точнее, если составлять отчётность хотя бы ежеквартально, потому что внутри года показатели могут меняться.

Если ежеквартальная отчётность есть, формула расчёта чистых активов будет такая:(Анч / 2 + А1 + А2 + А3 + Акц / 2) / 4, где А1, А2, А3 — активы на конец 1, 2 и 3 кварталов.

Теперь, когда мы знаем среднегодовые активы, можем рассчитать рентабельность по активам по формуле:

Ра = Чистая прибыль / Средние активы х 100%

В нашем примере это:

460 / 4 550 х 100% = 10,1% — рентабельность по активам за 2019 год

384 / 4 670 х 100% = 8,2% — рентабельность по активам за 2018 год

Вот такие получились показатели рентабельности ООО «Старт»:

| Год | Чистая прибыль | Выручка | Среднегодовые активы | Рентабельность выручки | Рентабельность активов |

|---|---|---|---|---|---|

| 2018 | 384 | 22 000 | 4 670 | 1,7% | 8,2% |

| 2019 | 460 | 29 000 | 4 550 | 1,6% | 10,1% |

Показатели рентабельности ООО «Старт»

Нормативов для рентабельности нет, но они как минимум должны быть больше нуля, иначе вести бизнес нет смысла.

Чем больше рентабельность — тем лучше. Хорошо, если от года к году растёт и прибыль в рублях, и относительные показатели рентабельности.

В ООО «Старт» прибыль и рентабельность активов растут, а значит, компания с каждым годом всё эффективнее использует свои ресурсы и каждый вложенный рубль приносит всё больше денег.

А вот рентабельность по выручке немного снизилась. Это говорит о том, что в 2019 году затраты выросли больше, чем выручка. Возможно, компания давно не повышала цены на свою продукцию. Или нужно найти поставщиков с более низкими ценами.

Способы повышения показателя

Чтобы не оказаться на грани несостоятельности, компании нужно работать над тем, чтобы коэффициент общей ликвидности был в пределах нормы. Если показатель низкий, это говорит о том, что у фирмы недостаточно источников для расчета по обязательствам, и это может привести к банкротству.

Для его нормализации необходимо:

- Снижать кредиторскую задолженность – например, попробовать реструктуризировать ее, провести взаимозачет по долгам, получить отсрочку, списать безнадежные долги. Неплохой вариант – попытаться перевести задолженность из краткосрочной в долгосрочную (более 1 года), она и дешевле для компании, и по ней меньше рисков.

- Работать над увеличением суммы ликвидных активов – например, откладывать часть денег на счете в резерв, накопить чуть больше запасов или продать больше товаров с отсрочкой платежа.

Правда, стоит помнить – рост ликвидности делает компанию менее рентабельной и неконкурентоспособной на рынке. Дело в том, что ликвидность и доходность обратно пропорциональны друг другу. И если компания будет держать свои средства просто на счете в банке, она никак не будет зарабатывать на них, тогда как ликвидность будет оставаться нормальной.

Коэффициенты ликвидности

Как считать free float

Информацию о free float компаний с наиболее ликвидными акциями можно найти на биржевых площадках. Так, на сайте Московской биржи есть таблица free float для 76 наиболее ликвидных акций.

Многие компании публикуют информацию о free float на своем официальном сайте в специальном разделе для акционеров и инвесторов или в официальной отчетности.

Если такой информации нет, free float можно рассчитать самостоятельно. Для этого нужно из общего количества акций (100%) вычесть доли крупных акционеров (компании раскрывают держателей с долей в акционерном капитале более 5%). Информацию об акционерах можно также найти на официальном сайте компании или в ее отчетности (финансовой или годовой). Получившееся значение и будет соответствовать free float.

Пример. Возьмем для примера металлургическую компанию UC Rusal. Согласно ее отчету, контрольный пакет холдинга (56,88%) принадлежит группе En+, другим крупным акционером является компания SUAL Partners (25,52%).

100% − 56,88% − 25,52% = 17,6%. Это и есть доля акций UC Rusal в свободном обращении (free float).

Последствия и практические вопросы

Здесь мы сосредоточимся на последствиях и практических вопросах, с которыми организации могут столкнуться при внедрении новых стандартов ликвидности и принципов надежного управления ликвидностью, а также рассмотрим, как коэффициенты, установленные «Базелем», и инструменты мониторинга могут повлиять на форму этих принципов и на связанные с ними системы и средства контроля. Европейская служба банковского надзора (EBA) (ранее — Европейский комитет органов банковского надзора, CEBS) предусмотрела дополнительные рекомендации, например, в отношении внутреннего трансфертного ценообразования.

Ликвидность банка

Ликвидность банка – это его возможность отвечать по своим финансовым обязательствам, говоря простыми словами, выплачивать вклады с обещанными процентами своим клиентам, а также погашать обязательные платежи. Естественно, после этого у него должны остаться средства для продолжения своей деятельности.

В зависимости от сроков выделяют следующие виды ликвидности банков:

мгновенная;

краткосрочная;

среднесрочная;

долгосрочная.

Кроме того в зависимости от источника обеспечения:

Покупная – создана за счет межбанковских кредитов и займов от Центрального банка России;

Накопленная – собственные деньги и приравненные к ним активы, а также ресурсы которые легко инкассировать в наличность.

На ликвидность банка влияет совокупность внутренних и внешних факторов. К первым относится все имущество финансовой организации, его размер и качество, величина собственного капитала, степень независимости. Чем больше собственных активов имеет банк, тем он устойчивей. Однако, нельзя игнорировать внешние факторы, такие как экономическая и политическая обстановка в стране.

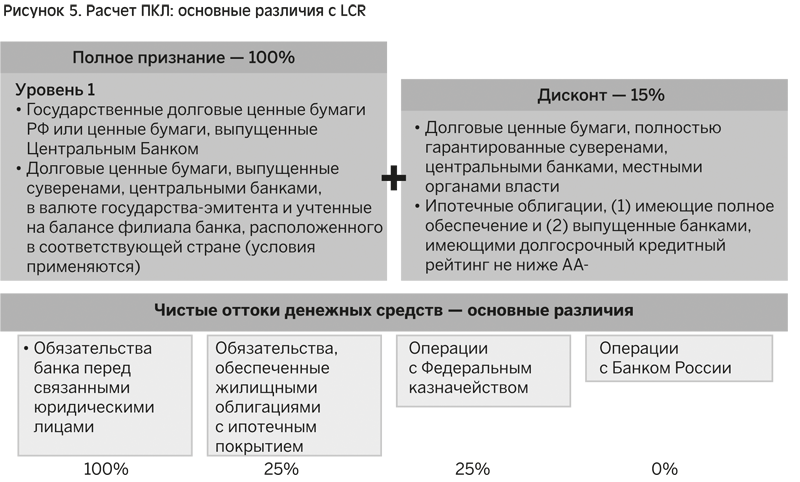

Расчет ПКЛ в соответствии с Положением ЦБ РФ

Между методикой расчета в соответствии с требованиями BCBS и Положением ЦБ РФ практически нет разницы.

|

|

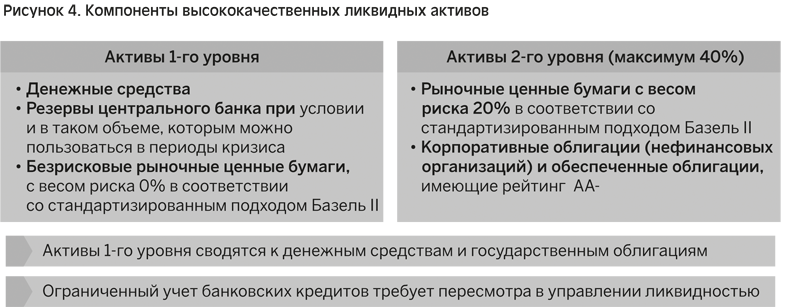

Одно из основополагающих требований стандарта BCBS заключается в том, что высококачественные ликвидные активы (ВЛА) должны быть необремененными. Положение отражает указанные выше требования, однако в соответствии с подпунктом 2.1.2 пункта 2.1 ценные бумаги, (1) рассматриваемые в качестве обеспечения по операциям с Банком России (в разделе «Заблокировано Банком России») и (2) не использованные в качестве залога по накопленным средствам, должны включаться в расчет ВЛА.

Список ВЛА, включенных в категорию ликвидных активов уровня 1 в соответствии с Положением, в существенной степени совпадает со списком, предусмотренным стандартом BCBS, хотя термин «долговые ценные бумаги, выпущенные суверенными эмитентами, центральными банками, негосударственными общественными организациями, которым присвоен вес риска 0 % по Стандартизированному подходу Базеля II», используемый в стандарте BCBS, заменяется термином «долговые ценные бумаги, выпущенные государствами, центральными банками и организациями (правомочными, в соответствии с личным законом юридического лица, осуществлять заимствования от имени суверенных эмитентов) из стран с категорией «0» или «1» или из стран — членов Организации экономического сотрудничества и развития (ОЭСР) или Еврозоны».

|

|

Кроме того, в Положении также указываются некоторые дополнительные активы, относимые к категории ликвидных активов уровня 1, которые не упоминаются BCBS.

Список ВЛА, подлежащих включению в расчет ликвидных активов уровня 2 в соответствии с Положением, в существенной степени совпадает со списком, предусмотренным стандартом BCBS, однако имеются и небольшие терминологические различия, например, термин «долговые ценные бумаги, выпущенные суверенными эмитентами, центральными банками, негосударственными общественными организациями, которым присвоен вес риска 20 % по Стандартизированному подходу Базеля II», используемый в стандарте BCBS, заменяется термином «долговые ценные бумаги, выпущенные государствами, центральными банками и организациями (правомочными, в соответствии с личным законом юридического лица, осуществлять заимствования от имени суверенных эмитентов) из стран с категорией «2». Ниже представлена таблица с перечнем ликвидных активов уровня 2 согласно Положению.

|

|

В отношении расчета ВЛА-2В и в Положении, и в стандарте BCBS указывается 3 статьи — аналогичные с точки зрения содержания, они имеют небольшие различия в терминологии, связанные с национальной спецификой.

Перечень накопленных средств и соответствующих коэффициентов, включаемых в расчет оттока денежных средств в соответствии с Положением, совпадает с подобным перечнем, установленным правилами BCBS.

Предлагаемый сценарий и анализ фактора ликвидности

Организации должны смоделировать сценарий на 30-дневный период, в котором будут сочетаться специфические потрясения и потрясения, оказывающие воздействие на весь рынок, со следующими характеристиками:

• значительное снижение категории (на три пункта) кредитного рейтинга института, ведущее к дополнительным контрактным оттокам денежных средств;

• частичная потеря розничных депозитов;

• частичная потеря необеспеченного крупномасштабного финансирования;

• частичная потеря обеспеченного краткосрочного финансирования со значительным увеличением дисконтов по обеспеченному финансированию;

• увеличение требований к обеспечению производных инструментов и существенные требования по контрактным и неконтрактным забалансовым суммам, включая обязательства по предоставлению кредитов и инструменты ликвидности;

• необходимость выкупа задолженности или финансирования роста бухгалтерского баланса институтом в результате исполнения неконтрактных обязательств, соблюдаемых для снижения репутационного риска.

В соответствии с представленным выше сценарием система Базеля III предусматривает минимальные или фактические допущения по оттоку обязательств и дисконтам в отношении ликвидных активов, как это показано на рисунке выше. Это ведет к чистому оттоку денежных средств (которые состоят из кумулятивного ожидаемого оттока денежных средств за вычетом ожидаемого притока денежных средств; ожидаемый приток денежных средств ограничивается 75 % ожидаемого оттока денежных средств). Несмотря на то, что многие факторы предписаны самими условиями «Базеля», некоторые из них, например, коэффициенты оттока депозитов, условные обязательства по финансированию или изменения рыночной оценки операций с производными инструментами, определяются по усмотрению местного регулятора. Каждому типу актива присваивается процент контрактного притока денежных средств, а каждому типу обязательства — фактор оттока. На рисунке выше представлен обзор основных коэффициентов оттока обязательств.

Далее мы рассмотрим некоторые потенциальные последствия введения коэффициента LCR для банков, рынков и экономики в целом.

Какие последствия могут возникнуть при низких коэффициентах ликвидности?

Вынужденное закрытие предприятия. Если предприятие не может своевременно погасить свои кредиты, вклады и другие обязательства, возникает риск его банкротства. В таком случае руководство предприятия вынуждено закрыть его, а работники остаются без работы.

Задержка выплат зарплаты. Недостаточная ликвидность у предприятия может привести к тому, что руководство вынуждено задерживать выплату зарплаты своим сотрудникам. Это может негативно сказаться на работоспособности и мотивации персонала, а также ухудшить репутацию компании перед клиентами и партнерами.

Рост процентных ставок. При низких коэффициентах ликвидности, банки и другие кредиторы могут повысить процентные ставки по кредитам и займам, чтобы уменьшить свои риски. Это может привести к увеличению расходов предприятия на проценты и ухудшению его финансового положения.

Проблемы с поставщиками. Еще одним последствием низких коэффициентов ликвидности может стать потеря доверия со стороны поставщиков. Если компания не может оплатить свои поставки вовремя, возможно, она не сможет получить хорошие условия поставки в будущем.

Ухудшение кредитной истории. Регулярное нарушение сроков платежей и просрочки могут привести к ухудшению кредитной истории предприятия. В результате этого, компания может столкнуться с проблемами при привлечении кредитов и займов в будущем.

Что такое free float

Free float («фри флоат») — доля акций, находящихся в свободном обращении на бирже, без учета ценных бумаг, которыми владеют стратегические инвесторы и другие крупные держатели. Простыми словами, free float — это доля акций, которая доступна обычным частным инвесторам на бирже. Free float измеряется в процентах от общего количества акций.

Например, по данным Московской биржи, free float «ЛУКОЙЛа» составляет 55%, «Газпрома» — 50%, «Норникеля» — 37%, «Роснефти» — 11%, «КамАЗа» — 4%.

Чем выше free float, тем выше ликвидность акций и интерес инвесторов к ним. Низкий free float означает относительно небольшое число акционеров и сделок с акциями. В этом случае ликвидность акций также не будет высокой.

Ликвидность активов и баланса

Как уже говорилось выше, все активы компании можно расположить по степени снижения ликвидности в следующем порядке:

деньги на счетах и наличные;

банковские и государственные ценные бумаги, акции;

дебиторская задолженность и краткосрочные вложения;

готовая к реализации продукция, а также запасы;

материалы;

оборудование;

недвижимость.

Способность оборотных активов к обращению в наличные средства в короткие сроки обеспечивают платежеспособность предприятия.

изображение с сайта forexaw.com

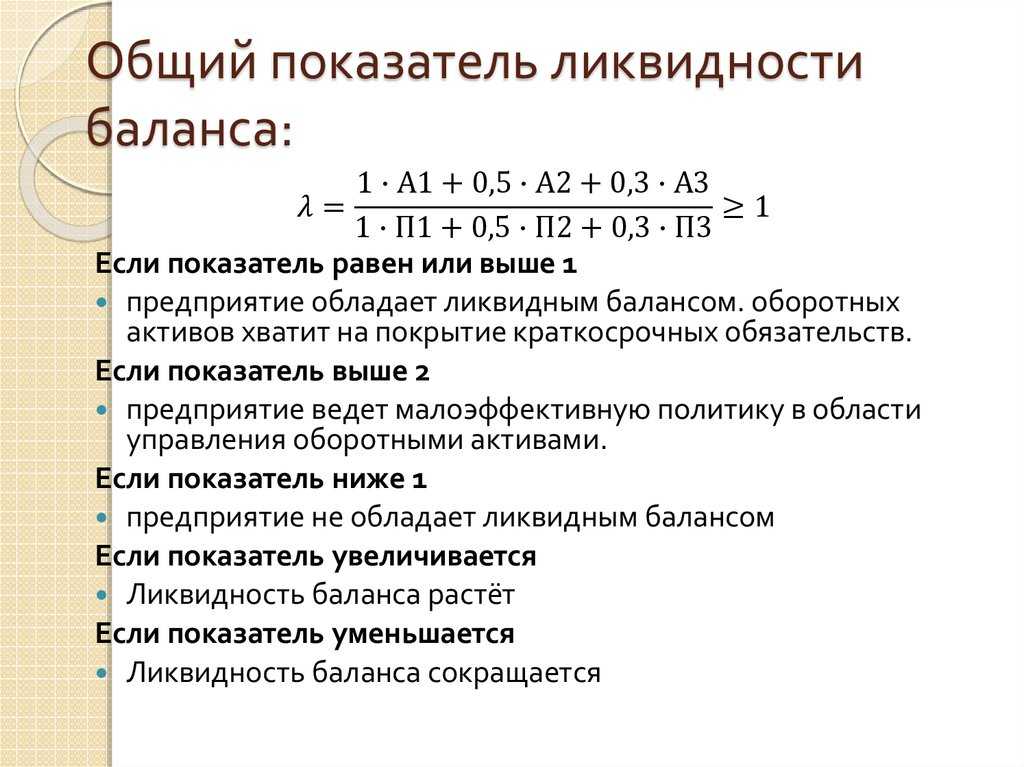

Ликвидность баланса отражает соотношение имеющихся активов к существующим пассивам, а точнее, можно ли за деньги, которые выручат от продажи имеющегося имущества, рассчитаться по долгам в определенные сроки.

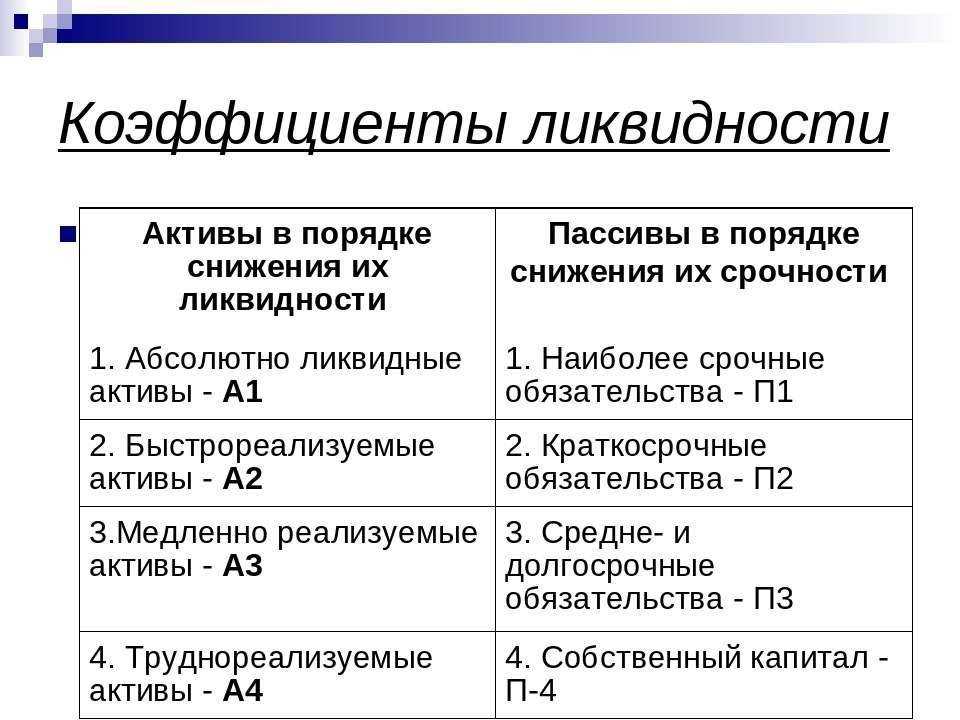

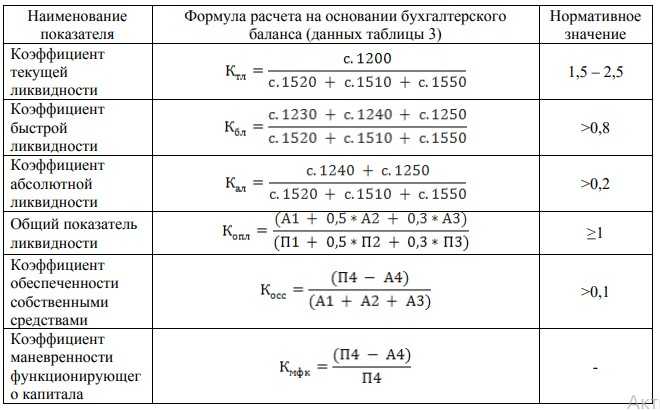

Для этой цели выделяется 4 группы активов:

А1 – способные быть проданными в кратчайшие сроки;

А2 – реализуемые в срок до 12 месяцев;

А3 – остальные оборотные активы;

А4 – необоротные.

Пассивы же при этом группируются в зависимости от сроков их погашения:

П1 –текущие обязательства перед кредиторами, сотрудниками, госбюджетом и т.д., требующие скорейшей выплаты;

П2 –кредиты и займы, сроком до 1 года;

П3 – финансовые обязательства, которые нет необходимости выполнять в текущем году;

П4 –собственный капитал.

Предприятие будет ликвидно при условии, что первые три пункта активов превышают первые три пассивов, а последняя наоборот.

Воздействие на управление рисками / принципы

Требования к расчетам, относящиеся к коэффициенту ликвидности, и показатели мониторинга, описанные в предыдущем разделе, дополняют Обоснованные принципы, выпущенные BCBS в сентябре 2008 года.

Обоснованные принципы предполагают наличие следующих компонентов в основах управления ликвидностью.

• Корпоративное управление: строгий контроль со стороны Совета директоров и высшего руководства.

• Готовность к принятию риска и лимиты риска: принятие политик и границ допустимости рисков, а также связанных с ними лимитов, и поддержание достаточного резерва высококачественных ликвидных активов для удовлетворения потребностей в условной ликвидности.

• Измерение риска: использование инструментов управления риском ликвидности, например, комплексное прогнозирование потоков денежных средств.

• Стресс-тестирование и планирование действий в чрезвычайных обстоятельствах: разработка стресс-тестирования на основе различных сценариев и обоснованные и многосторонние планы финансирования в чрезвычайных обстоятельствах.

• Внутреннее трансфертное ценообразование: необходимость распределения затрат, выгод и рисков, связанных с поддержанием ликвидности, по всем значительным видам деятельности.

• Управление внутридневными рисками и контроль над обеспечением.

Платежеспособность и ликвидность: в чем разница

Платежеспособность — это возможность компании погасить долги, если вдруг ей придется в один момент рассчитываться со всеми кредиторами.

Чем выше платежеспособность, тем более финансово устойчива компания, тем больше доверия к ней со стороны банков, инвесторов и контрагентов — они знают, что не потеряют деньги.

А ликвидность — это то, насколько быстро компании удастся продать активы, чтобы покрыть свои долги. Чем выше ликвидность, тем быстрее бизнес сможет рассчитаться с кредиторами.

Оценивать ликвидность и платежеспособность нужно не для того, чтобы успокоить кредиторов, а больше для себя. Чтобы понимать текущее состояния дел:

- не грозят ли бизнесу кассовые разрывы или банкротство?

- может ли компания расти, развиваться?

- как можно улучшить финансовое состояние?

- получится ли погасить кредит?

Ну и так далее.

В каких сферах оценивают показатели ликвидности

Применение коэффициента

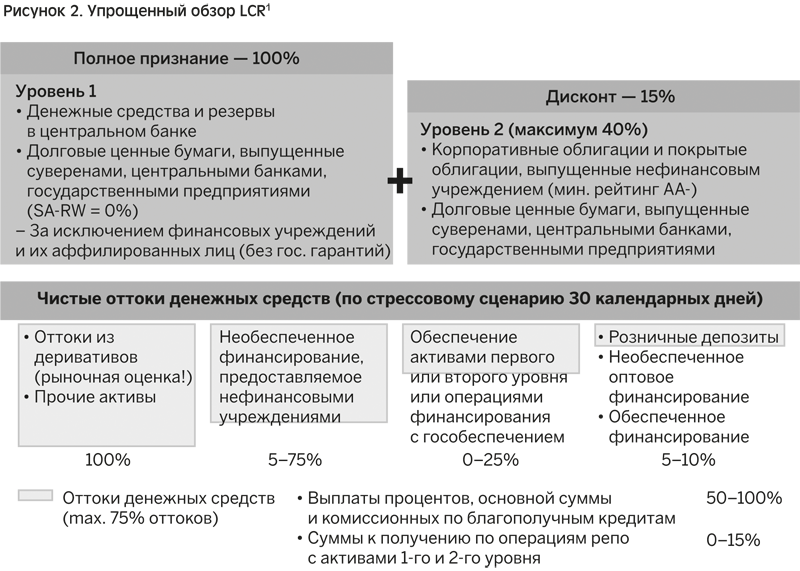

Этот коэффициент применяется путем проведения стресс-тестирования ликвидности на основе различных сценариев с помощью заданных допущений в отношении уровня оттока средств и дисконта с учетом риска ликвидности для оценки чистого оттока денежных средств в течение 30 дней. На следующей схеме представлен упрощенный обзор коэффициента LCR и важнейших базовых допущений.

В представленной выше таблице дисконт представляет собой процент, вычитаемый из стоимости ликвидных активов. То есть денежные средства и высококачественные государственные облигации (с учетом их ликвидности) учитываются по полной стоимости, а соответствующие критериям корпоративные облигации и обеспеченные облигации получают 15%-ный дисконт (т. е. 85% их стоимости признается как имеющиеся в наличии ликвидные активы).

|

|

Фактор оттока средств указывает долю обязательств, которые, как предполагается, будут изъяты из бухгалтерского баланса в ситуации стресса (в соответствии с предполагаемым сценарием). Например, предполагается, что из приближающихся к дате погашения розничных депозитов и депозитов малого и среднего бизнеса только 90–95 % их стоимости при наступлении срока их погашения будут продлеваться в течение периода стресса.

Следующий рассчитанный пример, представленный на рисунке 3, иллюстрирует то, как данный коэффициент применяется на практике. В этом примере мы используем простой бухгалтерский баланс, где только первая строка в разделе активов («Ликвидные активы») соответствует требованиям, предъявляемым к числителю.

Коэффициент покрытия ликвидности

Требования к 30-дневному показателю LCR предназначены для того, чтобы удостовериться в наличии у финансового института достаточных необремененных высококачественных ликвидных ресурсов для того, чтобы пережить ситуацию тяжелого стресса ликвидности на протяжении одного месяца.

Коэффициент LCR указывает на объем необремененных высококачественных ликвидных активов (см. полное определение ниже), принадлежащих финансовому институту, которые могут быть использованы для компенсации чистого оттока денежных средств, с которым он может столкнуться в ситуации краткосрочного (30-дневного) стресс-сценария, определенного надзорными органами, с учетом потрясений, связанных и с конкретным институтом, и с системными событиями (или воздействующими на весь рынок).

Формула расчета коэффициента LCR приведена ниже. Величина данного коэффициента всегда должна быть выше 100%.

|

|

Стресс-тестирование

Финансовый кризис показал важность ликвидности, что уже привело к значительному развитию систем стресс-тестирования банков, которые будут развиваться дальше в связи с устанавливаемыми режимами регулирования. В связи с этими факторами основными областями развития станут:. • разработка более широкого спектра более сложных сценариев;

• разработка более широкого спектра более сложных сценариев;

• разработка более подробных и прозрачных допущений, охватывающих более широкий спектр факторов риска;

• введение нескольких измерений для стресс-тестирования, таких как тестирование по валютам, по операциям внутри группы, а также до и после действий руководства;

• координация внутренних сценариев стресс-тестирования, моделей и допущений с принципами, установленными регулирующими органами;

• развитие возможностей систем и данных для более частого и более сложного стресс-тестирования.

Определение ликвидности баланса

Приблизительная оценка ликвидности

Чтобы корректно определить ликвидность, нужно сравнивать активы и пассивы соответствующих групп:

- А1 должно быть больше П1;

- А2 должно превышать П2;

- А3 должно быть выше, чем П3.

Если выполняются все 3 условия, то А4 обязательно будет меньше, нежели П4. Такое соотношение будет означать наличие оборотных активов, то есть минимально достаточное требование для констатации финансовой устойчивости фирмы соблюдается.

СПРАВКА! Удобно оформлять данные для анализа в виде так называемой «таблицы покрытия», где разница между активами и пассивами каждой степени ликвидности и срочности рассматриваются на начало года и финальную дату отчетного периода.

Уточненный анализ ликвидности баланса

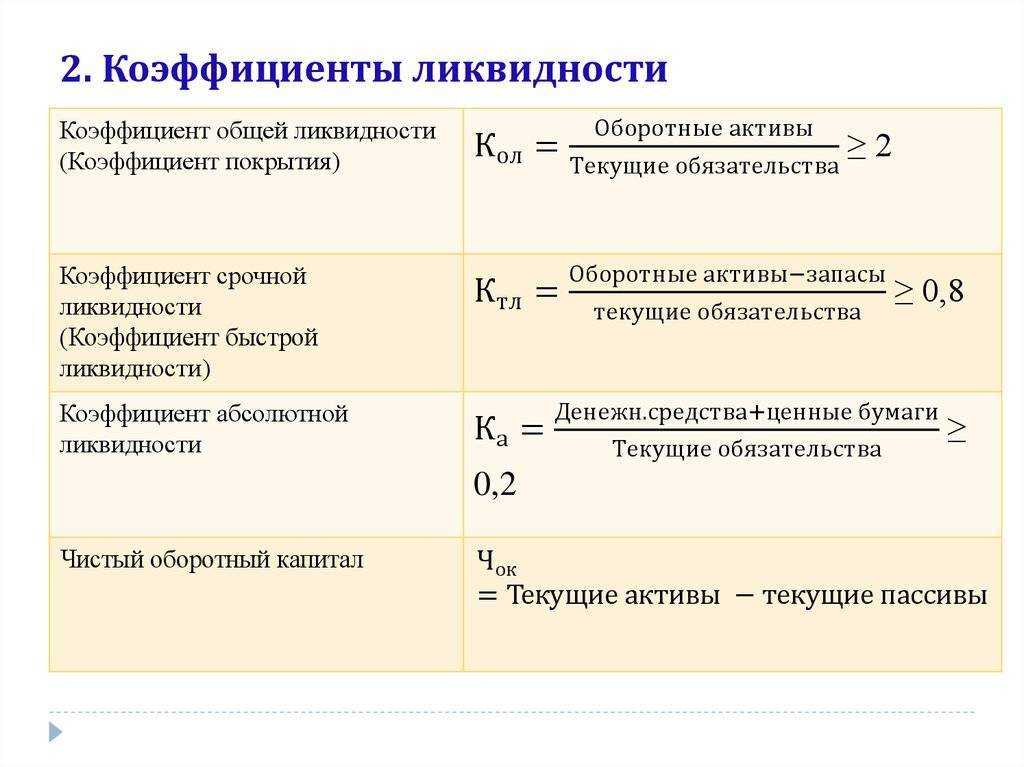

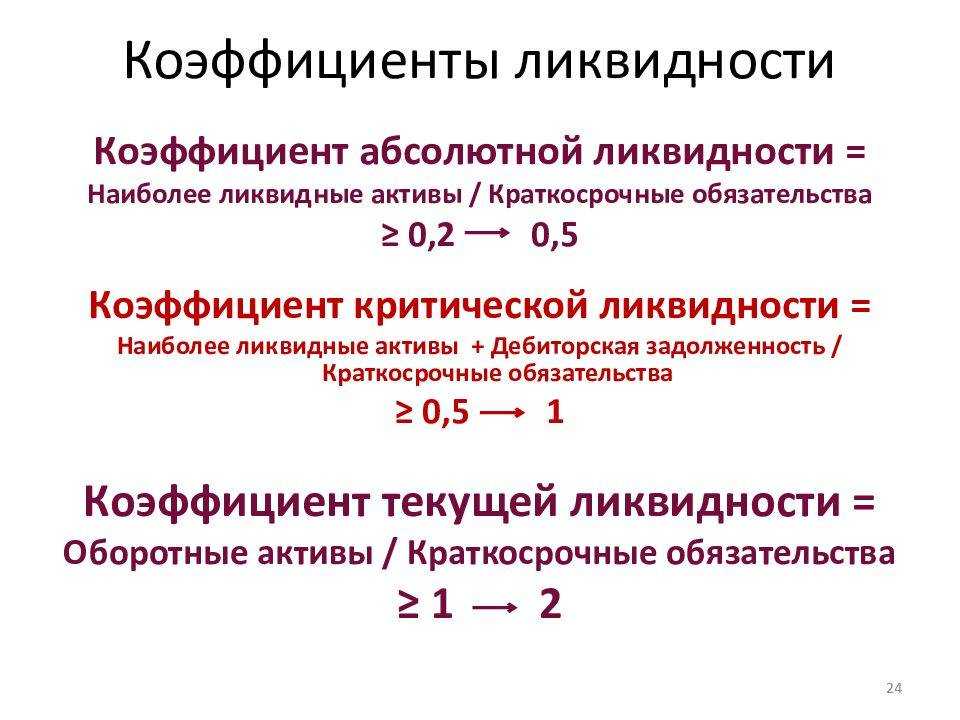

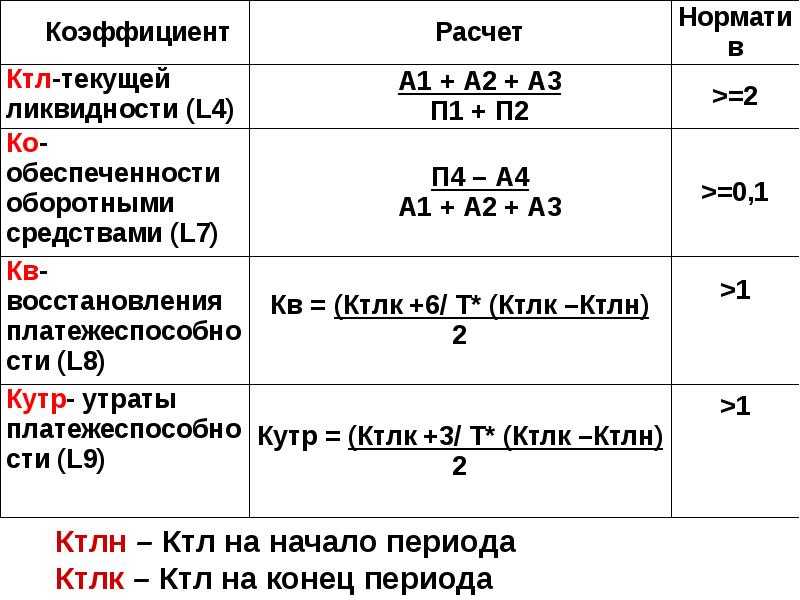

Можно исследовать ликвидность, а значит, и кредитоспособность предприятия более детально. Для этого нужно рассмотреть три финансовых коэффициента:

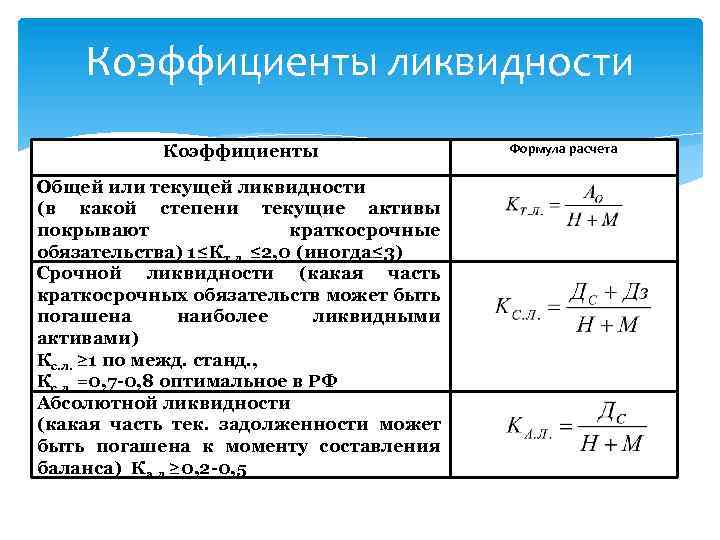

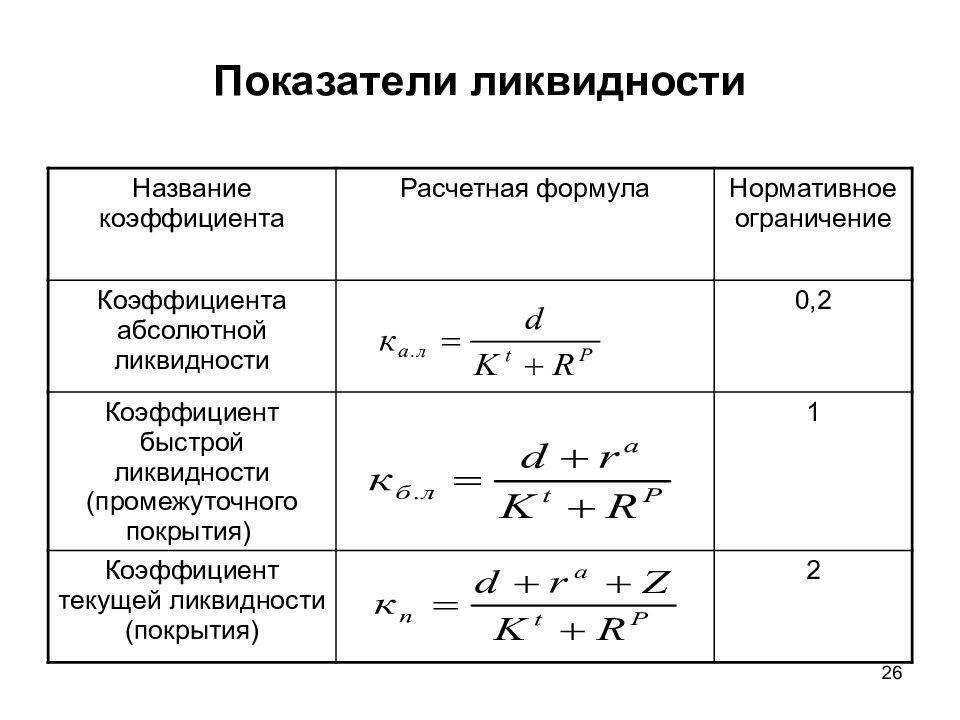

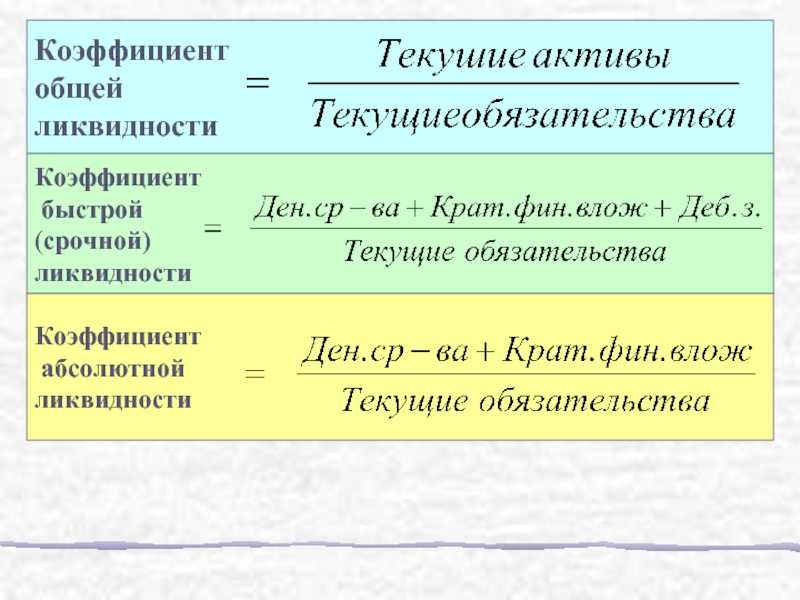

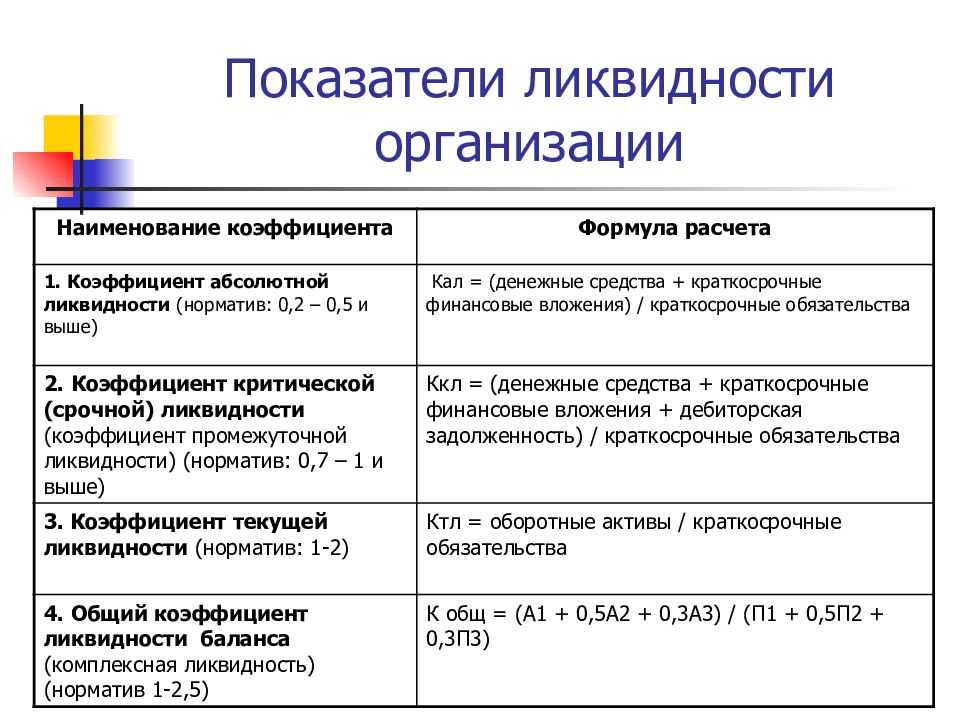

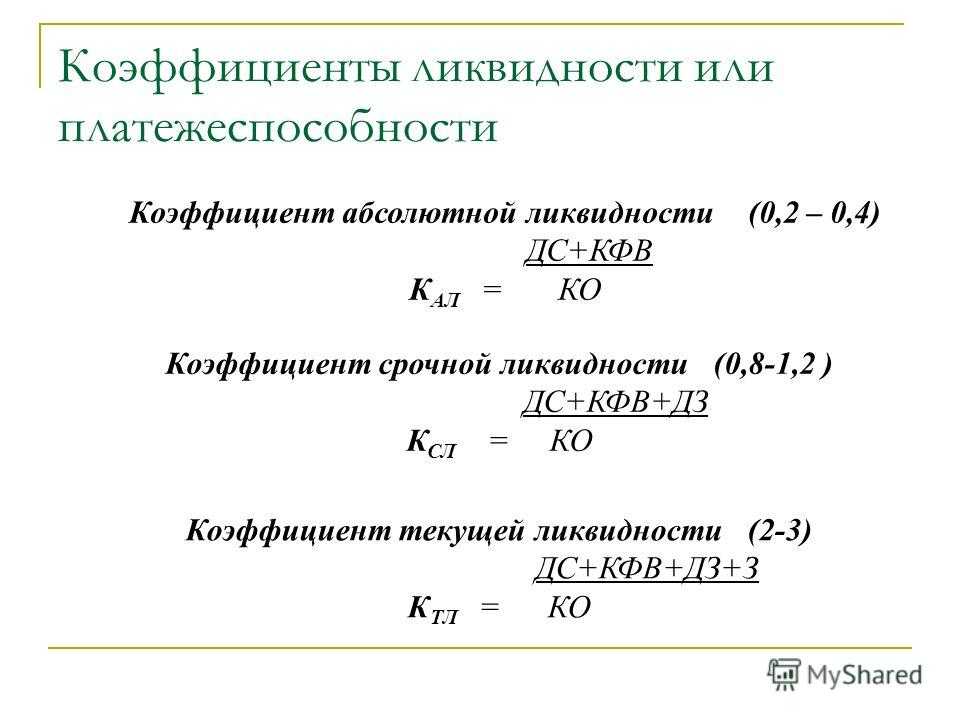

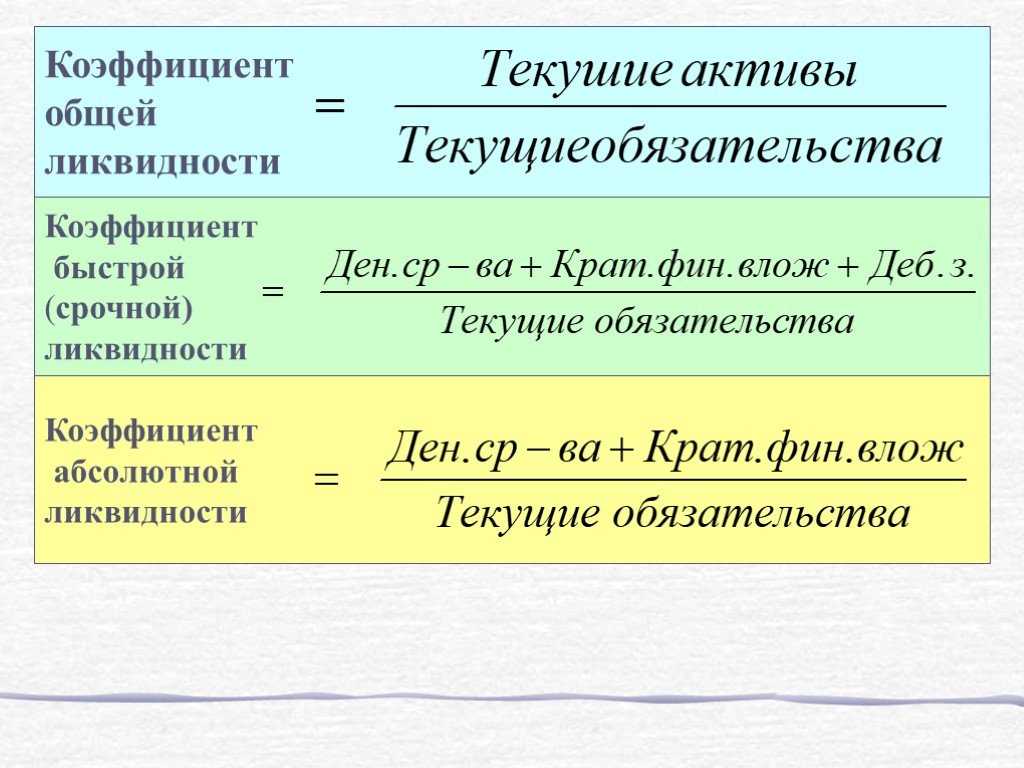

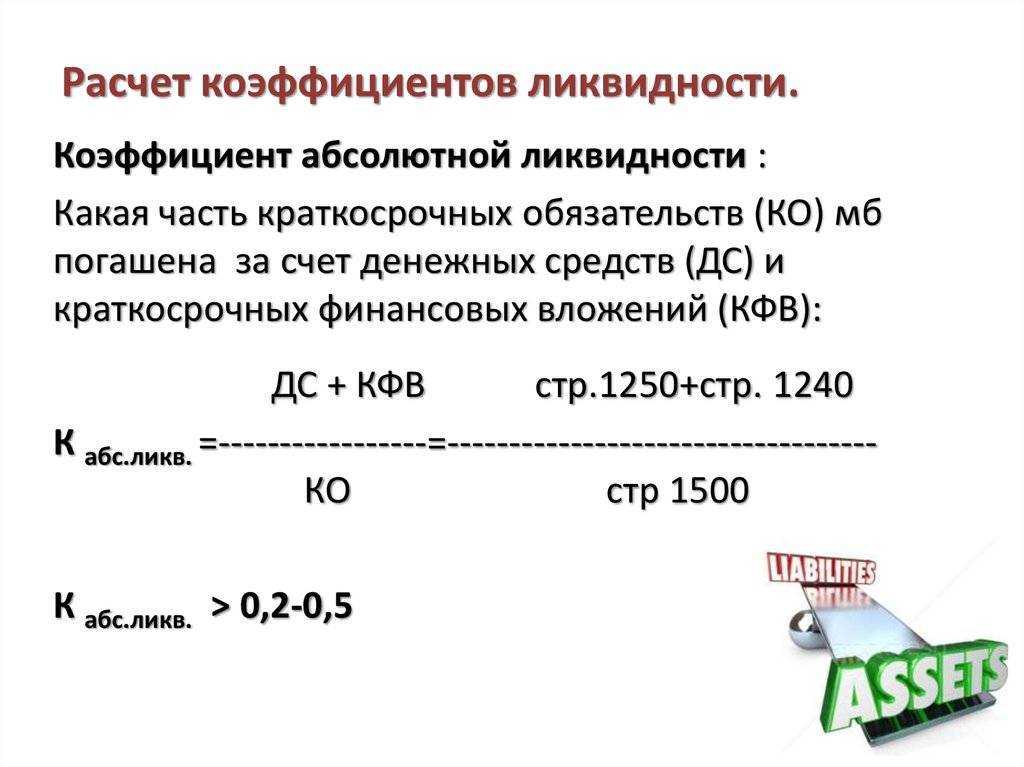

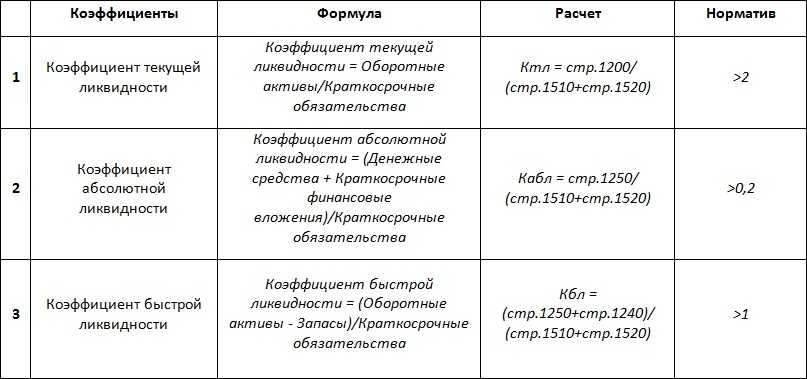

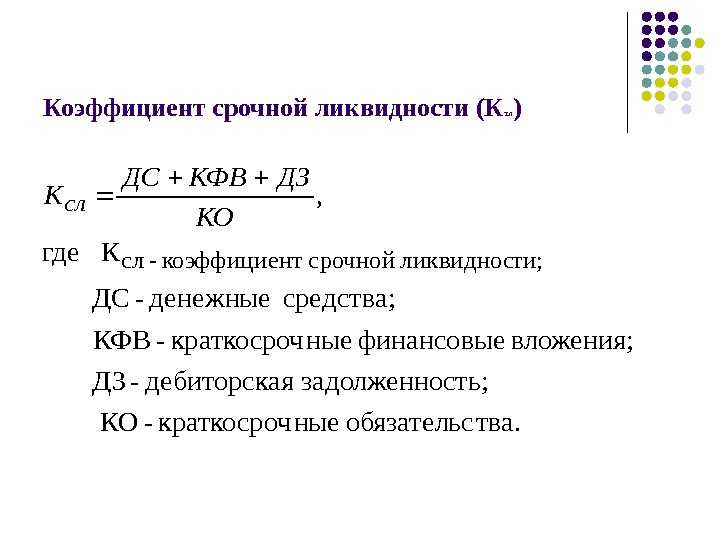

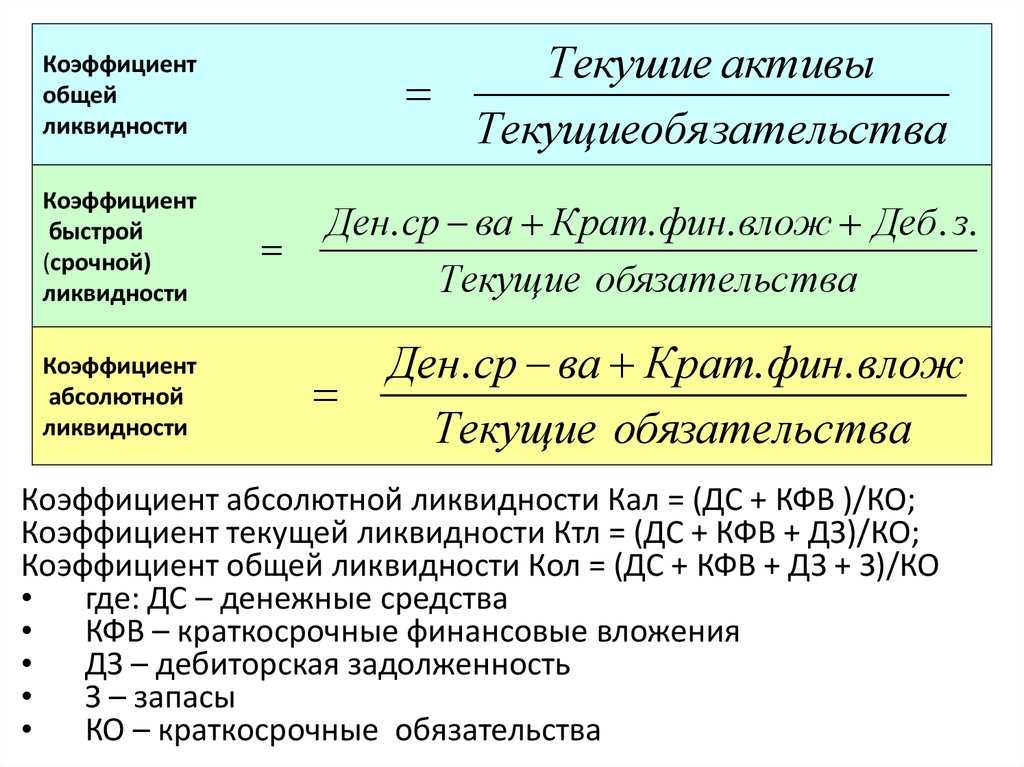

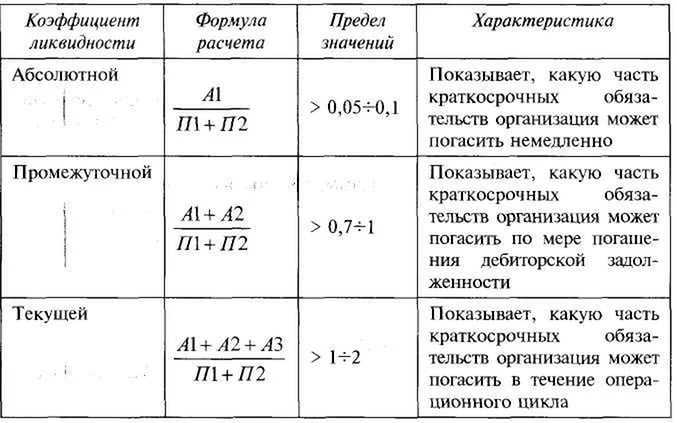

- Абсолютная ликвидность – отношение наиболее ликвидных активов к обычным обязательствам. Показывает, какая доля задолженности может быть погашена без проволочек. Показатель 0,2 является границей, ниже которого коэффициент означает слабеющую кредитоспособность. Этот коэффициент можно рассчитать по формуле:

Кабс.ликв. = А1 / (П1 +П2).

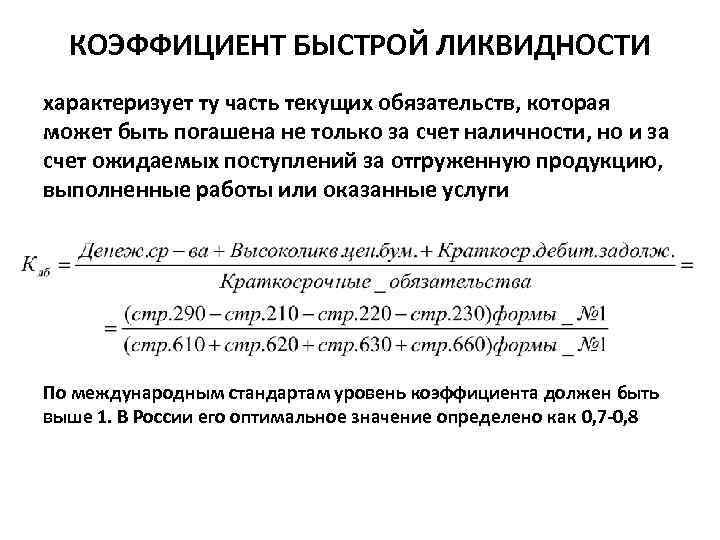

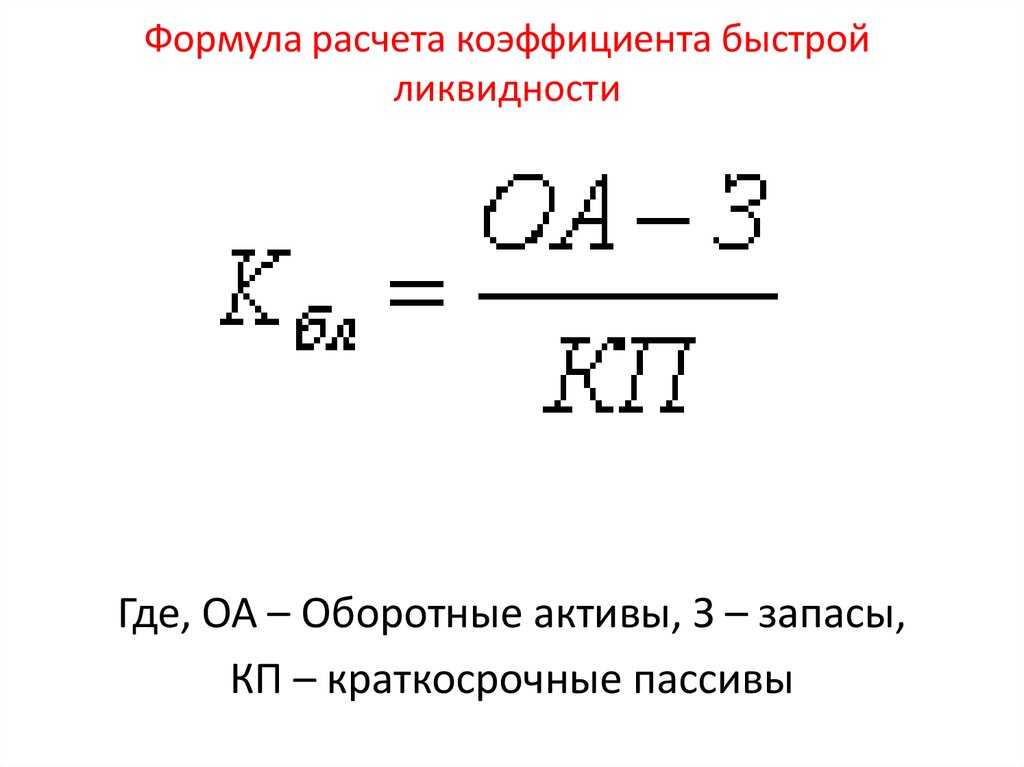

Быстрая ликвидность – к высоколиквидным активам для сравнения отношения к обязательствам приплюсовываются краткосрочные дебиторские задолженности, то есть:

Кб.ликв. = (А1 +А2) / (П1 +П2).

В норме данный показатель должен укладываться в диапазон 0,7-1,5.

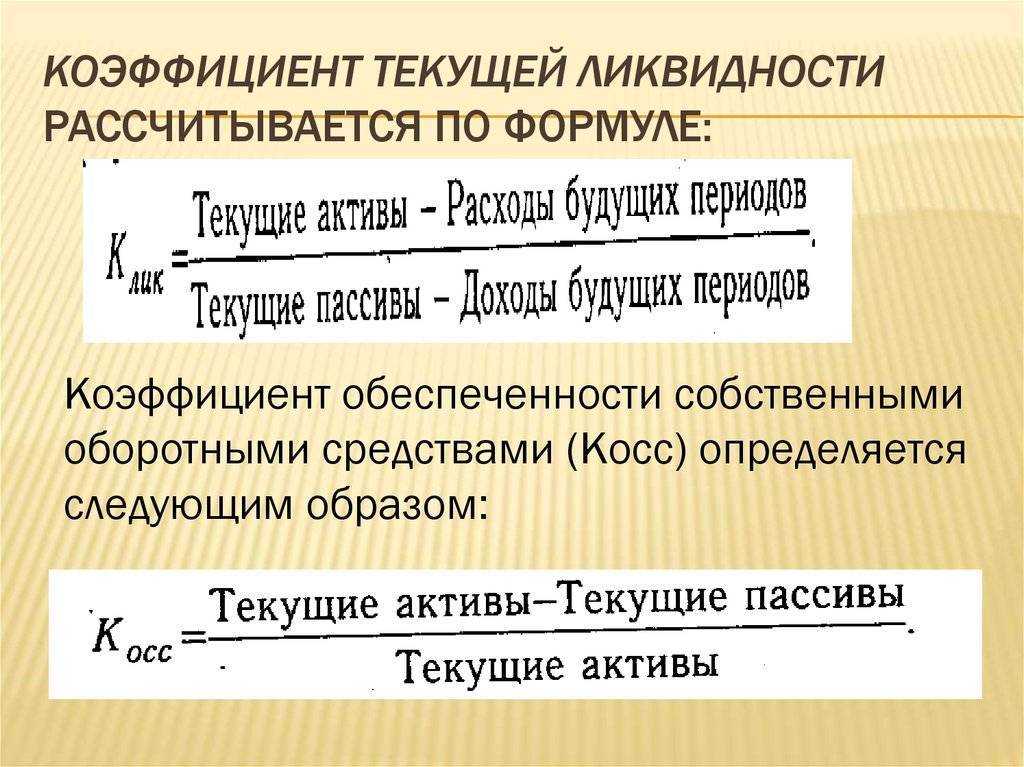

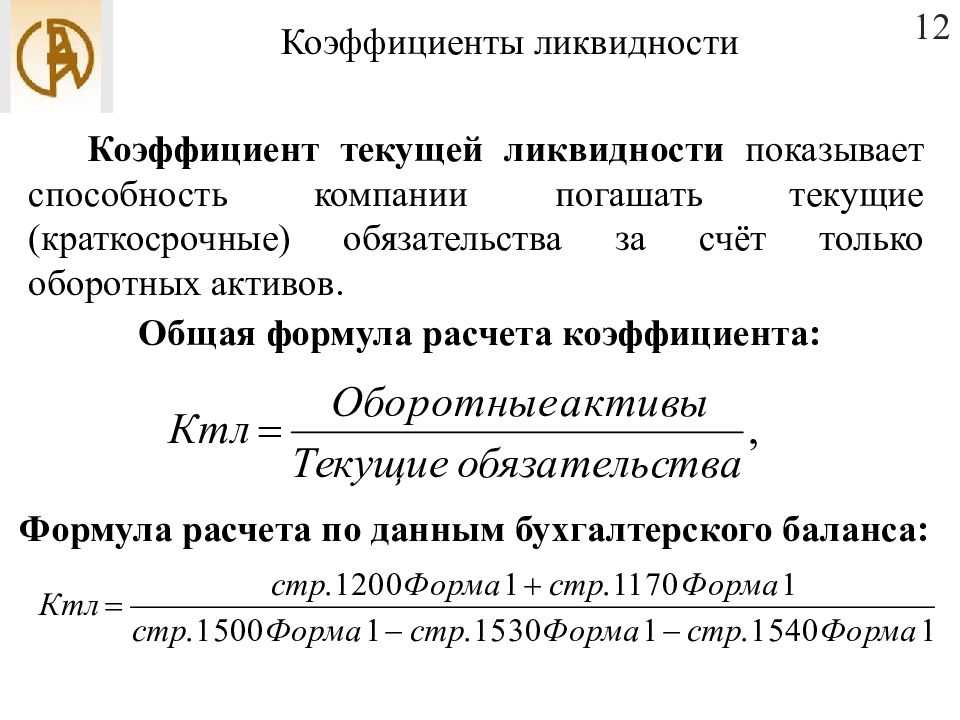

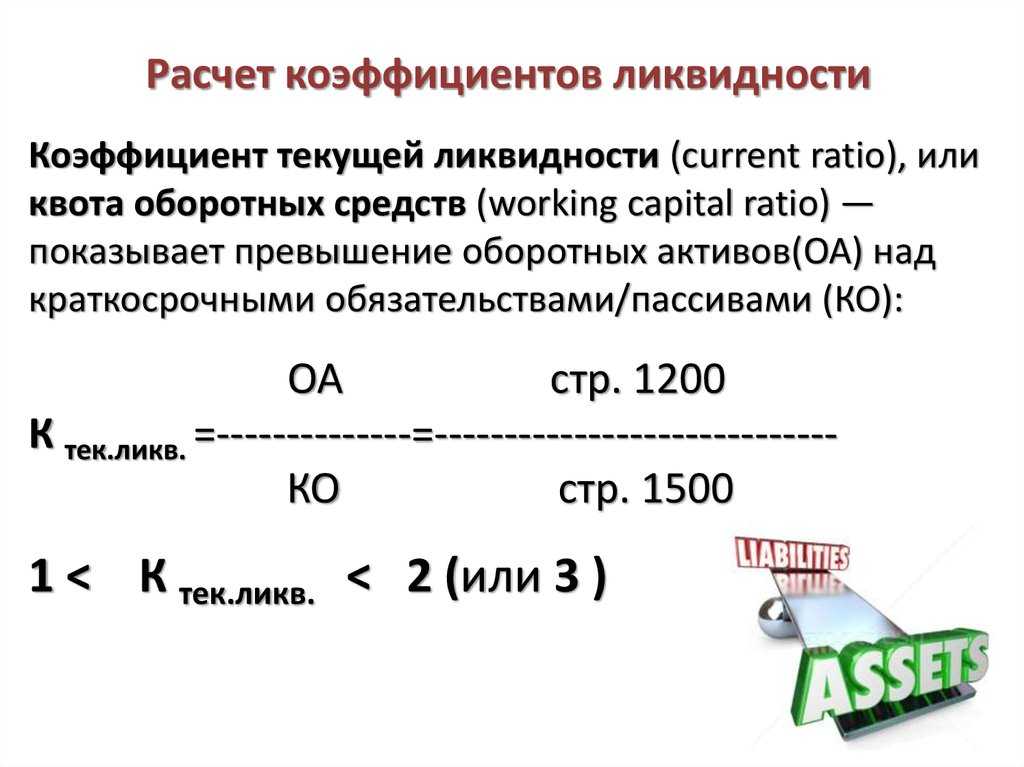

Текущая ликвидность – как с текущими обязательствами соотносятся оборотные активы, то есть хватит ли у фирмы денег, чтобы до конца отчетного года погасить свои краткосрочные обязательства. Формула для вычисления:

Ктек.ликв. = (А1 +А2 + А3) / (П1 +П2).

Практика допускает значение этого показателя до 3, лучше 1-2. Меньшее значение свидетельствует о неплатежеспособности, а большее – о нерациональном применении средств.

ВАЖНАЯ ИНФОРМАЦИЯ! Каждый коэффициент следует рассматривать в динамике, рассчитывая его в начале и в конце отчетного периода.

Заключение

Ликвидность – это свойство всего, что имеет ценность. Это важнейшее понятие в экономике и применительно к разным сферам жизни приобретает дополнительные значения. Любому инвестору или бизнесмену постоянно нужно оценивать ликвидность своих активов. Всестороннее понимание этого концепта необходимо каждому, кто претендует на финансовую грамотность. В этой статье мы не коснулись многих нюансов, но надеемся дали хорошую основу для дальнейшего самостоятельного изучения.

17847 просмотров Автор статьи:

Редакция сайта ofzdohod.ru

Статьи написана силами редакции сайта и проверена профессионалом в области или частным инвестором.

Поставьте оценку статье и помогите стать лучше:

★

★

★

★

★

4.625 /

5

(8 голосов)

– честный рейтинг статьи от читателей.

Вам необходимо включить JavaScript, чтобы проголосовать

Заметили ошибку в тексте? Пожалуйста, выделите её и нажмите Ctrl + Enter

Новое слово в консервативных инвестициях