Как оценивать запасы при признании?

О первичке

Одним первичным документом согласно стандарту смогу оформляться: несколько связанных фактов хозжизни; ряд биржевых сделок с разными контрагентами. Отдельные факты могут оформляться не при их совершении, а с определенной периодичностью – за сутки, неделю, месяц, квартал. Это длящиеся факты – начисление процентов, амортизация; повторяющиеся факты – поставки по одному долгосрочному договору. Периодичность составления первички определяет сам субъект с учетом рациональности, но в любом случае такая первичка должна составляться на отчетную дату.

Установлены особенности для ведения деятельности за границей, которые ориентируются на местное законодательство. Если оно требует составлять первичку и регистры на языке этого государства – так и надо делать, первичку можно не переводить, а регистры – надо. В противном случае все составляется на русском, а если нет – то для первички нужен построчный перевод.

Определены допустимые виды электронной подписи документов бухучета. Если подпись нужна на основании нормативных актов, то надо применть тот ее вид, который в них указан. Во всех иных случаях виды электронной подписи документов бухучета выбираются экономическим субъектом: это может быть простая ЭП, усиленная (неквалифицированная и квалифицированная). Если первичка составляется совместно с другими участниками электронного взаимодействия, вид ЭП определяются соглашением.

Бухгалтерская отчетность за 2021 и 2022

Перспективный переход на новые ФСБУ не затрагивает бухотчетность (БФО) за 2021 и 2022.

Результаты альтернативного перехода на новые ФСБУ не учитываются в БФО за 2021, а отразятся в БФО за 2022 в виде корректировки входящего сальдо на 31.12.2021 в Балансе.

В Балансе за 2021 остатки отражаются без учета перехода на ФСБУ 6 и ФСБУ 25. После корректировки балансовой стоимости ОС остатки в Бухгалтерском балансе за 2022 в виде входящего сальдо На 31 декабря 2021 г. будут изменены в строках:

- 1150 «Основные средства» — увеличение на 1 440 637,8 руб.;

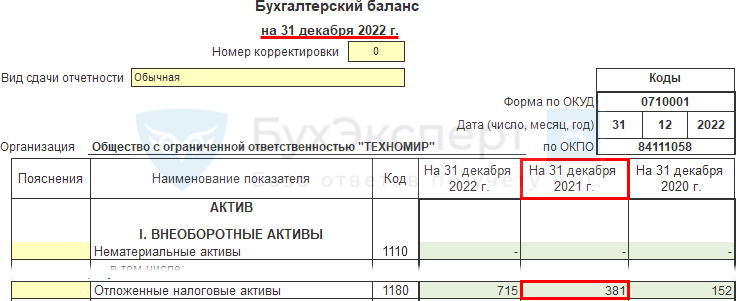

- 1180 «Отложенные налоговые активы» — увеличение на 240 600 руб.;

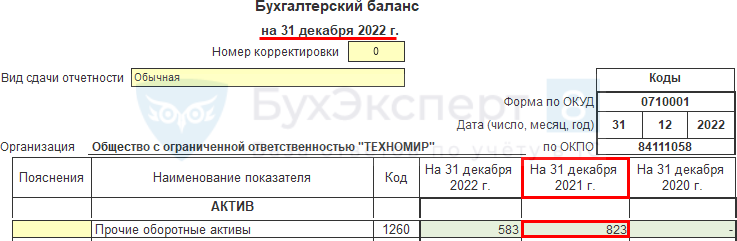

- 1260 «Прочие оборотные активы» — увеличение на 240 000 руб.

Итого Актив — увеличение на 1 921 237,80 руб.

- 1370 «Нераспределенная прибыль (непокрытый убыток)» — увеличение на 192 510,24 руб.;

- 1420 «Отложенные налоговые обязательства» — увеличение на 288 727,60 руб.;

- 1450 «Прочие обязательства» — увеличение на 1 440 000 руб.

Итого Пассив — увеличение на 1 921 237,80 руб.

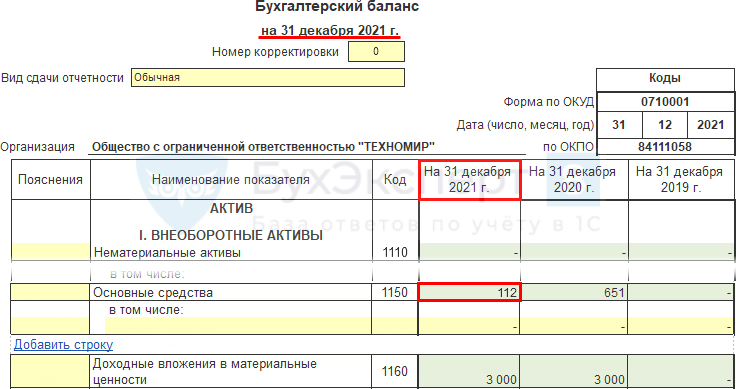

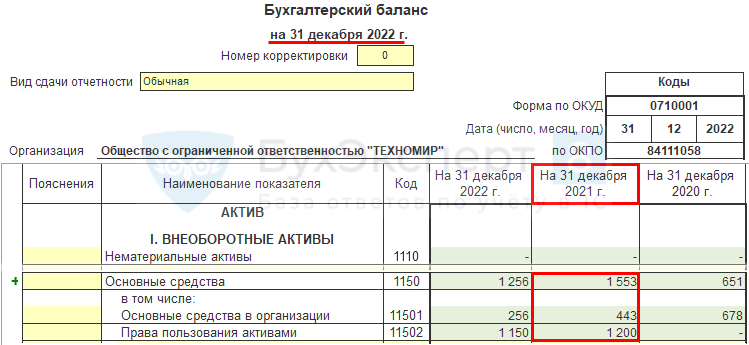

Актив. Строка 1150 «Основные средства»

Балансовая стоимость ОС не учитывает корректировки переходных операций.

Баланс на 31.12.2022

Балансовая стоимость учитывает корректировку переходных операций.

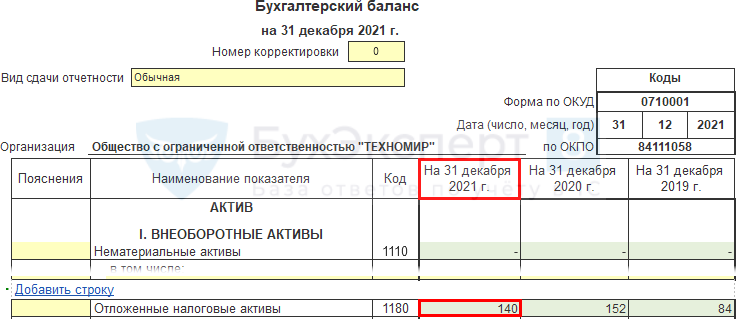

Актив. Строка 1180 «Отложенные налоговые активы»

Стоимость ОНА не учитывает корректировки переходных операций.

Баланс на 31.12.2022

Стоимость ОНА учитывает корректировки переходных операций.

Актив. Строка 1260 «Прочие оборотные активы»

Прочие оборотные активы не учитывают корректировки переходных операций.

Баланс на 31.12.2022

Прочие оборотные активы учитывают корректировки переходных операций.

Пассив Строка 1450 «Прочие обязательства»

Строка 1450 не содержит переходных корректировок.

Баланс на 31.12.2022

Баланс 2022 включает в стр. 1450 «Прочие обязательства» обязательство по аренде, признанное 31.12.2021 в связи с переходом на ФСБУ 25.

Пассив Строка 1420 «Отложенные налоговые обязательства»

Стоимость ОНО не содержит корректировок переходного периода.

Баланс на 31.12.2022

Показатель ОНО содержит корректировки переходного периода.

Нераспределенная прибыль указана без корректировок переходного периода.

Баланс на 31.12.2022

Нераспределенная прибыль содержит корректировки переходного периода.

Мы рассмотрели переход на ФСБУ 6, ФСБУ 25 при ПБУ 18 в 1С: Бухгалтерия, переход без учета ПБУ 18 здесь >>

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Как распределяются деньги на ЕНС

Сначала напомним, как действует новый механизм расчёта с бюджетом. В 2023 году все сроки сдачи отчётности и платежей решили привести к одному знаменателю:

- не позже 25-го числа подаётся документ, по данным которого ИФНС сможет узнать, в счёт какого налога, сбора или взноса перечислены деньги;

- не позже 28-го числа указанная сумма должна быть на ЕНС.

Уверены, что именно вам нужно разбираться в нюансах?Отдайте бухучёт профессионалам. Финансовые гарантии

В принципе, если периодичность отчётности и уплаты налога совпадает, особых проблем у налогоплательщика не возникает. Такая ситуация складывается, например, с налогом НДС.

Если же к сроку оплаты аванса или другого платежа отчётность не предусмотрена, то надо направить уведомление об исчисленных суммах. Все подробности и сроки по уведомлениям можно найти здесь.

В частности, по страховым взносам за работников, которые платят ежемесячно, ситуация такая:

- за январь и февраль подают уведомления;

- за март уведомления не подают, потому что данные о взносах поступят из расчёта РСВ за 1 квартал.

Далее эта схема повторяется: два месяца подают уведомление, на третий – отчёт РСВ.

А как быть с платежами, для которых уведомления не предусмотрены, но при этом перечисляют их все индивидуальные предприниматели? Речь идёт про страховые взносы ИП за себя, в отношении которых ФНС не раз отвечала, что уведомления по этим платежам не подаются.

Конечно, можно просто оплатить фиксированные взносы в самом конце года, ведь крайним сроком уплаты для этих платежей является 31 декабря (если дата выпадает на выходной, то переносится на следующий рабочий день, то есть уже в следующем году). Но дело в том, что многие предприниматели используют возможность уменьшить исчисленный налог на ПСН и УСН Доходы на сумму перечисленных взносов, поэтому платят их частями в течение года.

Такой механизм успешно работал последние годы. Например, если ИП на УСН Доходы должен перечислить аванс за 1 квартал, то он может заплатить часть взносов и уменьшить аванс, иногда до нуля (напомним, что при наличии работников исчисленный налоговый платёж можно уменьшить только до 50%).

✐ Пример ▼

ИП без работников получил в 1 квартале доход в размере 300 000 рублей. Исчисленный аванс по ставке 6% составит 18 000 рублей. Предприниматель решил перечислить часть страховых взносов (которые всё равно надо заплатить до конца года) в том же размере. Оплаченная сумма взносов полностью уменьшает исчисленный аванс, поэтому налог платить не придётся: 18 000 — 18 000 = 0.

Но теперь нельзя просто перечислить часть взносов и автоматически уменьшить за их счёт исчисленный налоговый платёж. Деньги, которые ИП перевёл для оплаты взносов за себя, поступают на ЕНС и зависают там до конца года, потому что крайний срок их уплаты – 31 декабря. А вот обязанность заплатить авансовый платёж по УСН остаётся, иначе будут начисляться пени.

Появились вопросы? Опытный бухгалтер поможет

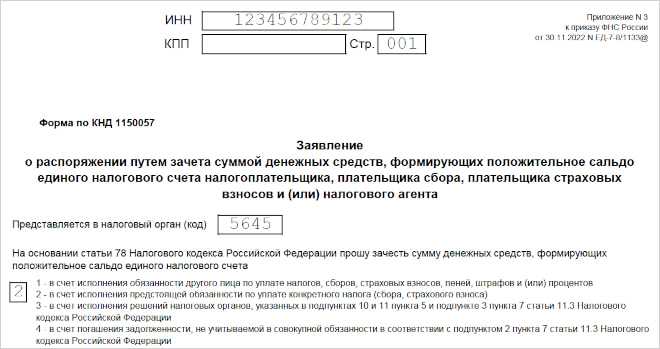

Бланк заявления о распоряжении путем зачёта

Заявление о распоряжении путем зачёта суммой денежных средств утверждено приказом ФНС от 30.11.2022 N ЕД-7-8/1133@. В приказе есть несколько документов, для наших целей применяется приложение № 3.

| Скачать образец бланка для заполнения заявления о распоряжении путем зачёта суммой денежных средств |

В верхней части заявления надо указать ИНН предпринимателя и код ИФНС. Ниже впишите код «2», то есть «в счёт исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса)». В блоке ниже выберите признак плательщика, укажите полное имя и телефон.

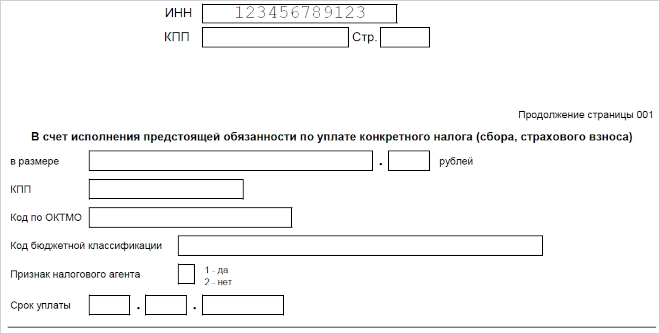

Далее укажите сумму, которую хотите зачесть в виде взносов, свой ОКТМО, КБК взносов (для фиксированной и дополнительной суммы они разные), а также срок уплаты. Например, для фиксированной суммы взносов за 2023 год это 09.01.2024, а для дополнительного — 01.07.2024. В поле признака налогового агента впишите «2».

Оправдательный

Введено понятие «оправдательный документ» – содержащий информацию о факте хозжизни документ, на основании которого в первичку включаются обязательные реквизиты. Оправдательными являются, в частности, документы по гражданско-правовым отношениям субъекта с контрагентами, работниками, госорганами, либо используемые для управления субъектом. Например, договор, кассовый чек, квитанция об оплате, судебный акт, торговый товарный счет. В отличие от первички, оправдательный документ не предназначен для оформления факта хозжизни и не содержит все обязательные реквизиты.

В первичку, обязательные реквизиты которой указаны на основании оправдательного документа, должна включаться информация, позволяющая идентифицировать последний. Иногда оправдательный документ может использоваться в качестве первичного – если есть все обязательные реквизиты.

Заполнение отчетности на примерах

Об исправлениях

Установлены общие требования к исправлениям, а именно:

- исправления в документах бухучета запрещены в случаях, установленных законодательством;

- в результате исправления должны быть ясны ошибочные и исправленные данные;

- исправление производится исключительно лицом, составившим документ или ответственным за ведение регистра;

- исправление должно содержать ряд обязательных реквизитов (дату исправления, подписи с указанием должностей, фамилий и инициалов);

- электронный документ можно исправить путем составления нового с указанием на то, что он составлен взамен первоначального, и обязательных для исправления реквизитов. Средства воспроизведения нового документа должны обеспечить невозможность его использования отдельно от первоначального;

- исправление в бумажном документе допустимо путем зачеркивания и не разрешено путем составления нового.

Разъяснения Минфина и ФНС по вопросу зачёта взносов

Минфин выпустил письмо от 20.01.2023 № 03-11-09/4254, в котором сообщил следующее: «Денежные средства, перечисленные в счёт уплаты фиксированных страховых взносов, будут зачтены в счёт исполнения соответствующей обязанности только при наступлении сроков их уплаты (31 декабря текущего календарного года, 1 июля года, следующего за истекшим расчётным периодом)».

Об этом мы уже говорили. Но как же тогда уменьшить налог по УСН или ПСН за счёт взносов до конца года?

Вот что предлагает Минфин: «В случае подачи плательщиком заявления о распоряжении путем зачёта суммой денежных средств, формирующих положительное сальдо его единого налогового счета, в счёт исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) в порядке, предусмотренном статьей 78 Кодекса, может быть определена принадлежность ЕНП до наступления установленного Кодексом срока уплаты налога (сбора, страховых взносов)».

Безусловно, необходимость подавать распоряжение усложняет деятельность ИП, особенно если он сам занимается своим учётом. Добавим также, что этот документ налоговая принимает только в электронном виде (пункт 4 статьи 78 НК РФ), поэтому надо иметь ЭЦП. Но пока других вариантов зачёта суммы взносов, перечисленных раньше срока, ведомства не предлагают, поэтому разберёмся, как заполнить заявление.

Какие риски существуют при подаче распоряжения

К сожалению, предложенный Минфином вариант не гарантирует, что взносы, перечисленные раньше срока, будут учтены для уменьшения налоговых платежей.

- Во-первых, любая недоимка, даже ошибочная (а этого вполне можно ожидать в переходный период) будет списана с ЕНС в первую очередь, в том числе, из «зарезервированной» суммы взносов, в отношении которой сделано распоряжение.

- Во-вторых, обязательства ИП по бизнесу и в качестве физлица объединяются на одном ЕНС. Например, за квартиру налог могут списать из той суммы, которую предприниматель перечислял специально для взносов, поэтому надо следить за балансом своего налогового счёта и пополнять его при необходимости.

- В-третьих, распоряжение ещё не означает, что какая-то часть взносов будет числиться уплаченной. Ведь в соответствии с пунктом 7 статьи 45 НК РФ обязательство перед бюджетом, в том числе зачтённое на основании заявления, считается выполненным только со дня, на который приходится срок уплаты.

Неслучайно в письме Минфина использована формулировка «может быть определена принадлежность», а не гарантированный зачёт денег в виде взносов.

Наконец, напомним, что письма Минфина не являются нормативно-правовыми актами, кроме того, ведомство иногда меняет свою точку зрения по одному и тому же вопросу. Но пока других вариантов просто нет. Будем следить за этим вопросом и, при необходимости, дополнять информацию.

Общее

ФСБУ 27/2021 распространяется на все экономические субъекты, кроме бюджетной сферы (предыдущее – пока еще действующее – положение 105 времен СССР, не касается банков). ФСБУ установлены требования только к первичным учетным документам и регистрам бухчета (пока что подобные требования есть также и к бухотчетам и балансам). Действие стандарта не распространяется на бухгалтерскую (финансовую) отчетность.

Определен термин «дата составления первичного учетного документа» – дата подписания документа лицом, совершившим сделку, операцию и ответственным за ее оформление, либо лицом, ответственным за оформление события. Согласно стандарту дата составления может отличаться от даты совершения факта хозяйственной жизни. Однако нельзя забывать про требование закона о бухучете, согласно которому первичка должна быть составлена при совершении факта, а если это невозможно – непосредственно после его окончания. При различии дат в первичке указываются обе даты.