Условия амнистирования новых объектов

- декларируемые иностранные счета открыты до 2022 года;

- в течение 30 дней после подачи декларации задекларированные наличные денежные средства должны быть зачислены на счета в российских банках;

- до подачи декларации перечислить декларируемые денежные средства и финансовые активы с иностранных счетов на российские банковские/ брокерские счета;

- до подачи декларации поставить на учет транспортные средства в российских реестрах транспортных средств.

Выполнение данных условий должно подтверждаться соответствующими выписками на русском языке с нотариально заверенным переводом, а также документами о постановке транспортных средств на учет в РФ.

Новые налоговые льготы для деофшоризации бизнеса.

Для тех, кто уже воспользовался амнистией капиталов предыдущих этапов и раскрыл себя в качестве бенефициара КИК, подвис вопрос ликвидации иностранных холдинговых компаний.

В текущей обстановке вопрос встал более остро в связи с новыми санкциями, потенциальными рисками наложения каких-либо ограничений и ростом стоимости поддержания зарубежных структур. В ответ на эти опасения обсуждается возможность исключить иностранные компании из цепочки владения без налоговых последствий по НДФЛ. Законопроект № 84984-8 принят в первом чтении 11.03.2022

Согласно законопроекту, собственник бизнеса сможет в течение 2022 года переоформить на себя лично российские активы, принадлежащие его иностранной компании, без уплаты НДФЛ. Под льготу подпадают:

-

ценные бумаги российских организаций (акций, облигации);

-

доли в уставном капитале российских организаций;

-

паи в ПИФах, находящихся под управлением российских управляющих компаний;

-

государственные или муниципальные ценные бумаги (облигации), облигации Белоруссии.

Для применения налоговой льготы достаточно соблюсти следующие условия:

-

перечисленные активы принадлежали контролируемой иностранной компании по состоянию на 01 марта 2022 года;

-

одновременно с декларацией требуется подать в ИФНС заявление о применении налоговой льготы с приложение документов, подтверждающих стоимость ценных бумаг по данным учета иностранной компании.

За кажущейся простотой, кроется масса нюансов:

Льготой может воспользоваться только физическое лицо, переоформив активы лично на себя; Физическое лицо должно являться налоговым резидентом РФ; Использование льготы повлечет раскрытие информации налоговому органу. Конечно, если отчетность по КИК подавалась и ранее, то налоговый орган сложно будет удивить. Тем не менее, иностранная холдинговая компания многими воспринимается как элемент защиты. При использовании льготы по НДФЛ они получат оперативную информацию о реализации прямого владения; Способ «передачи»: любой (купля-продажа, меня или дарение). Однако, он все равно должен быть согласован с передающей иностранной стороной и ее законодательством, чтобы надлежащим образом оформить передаточные документы; Нет требования по ликвидации иностранной компании

Однако, предостерегаем от соблазна «бросить» ее, так как бенефициары несут всю ответственность по налоговым недоимкам своих зарубежных компаний; Важно учесть налоговые последствия на стороне передающей иностранной компании. В стране, где расположена иностранная компания, могут возникать налоговые последствия в связи с передачей активов в другую юрисдикцию (например, exit tax), либо налог с реализации по справедливой стоимости

Отдельно упомянем инициативу по освобождению от налога на прибыль и единого налога при УСН прощение займа иностранной компанией. Законопроект №84984-8 https://sozd.duma.gov.ru/bill/84984-8 Это облегчит настройку новой структуры финансовых отношений в группе компаний после отказа от КИК.

Ссылка № 1. О чем можно сообщить…

Закон предлагает фактическим и номинальным владельцам имущества осуществить добровольное декларирование следующего имущества и счетов в банках (п. 1 ст. 3 Закона № 140-ФЗ в редакции Закона № 33-ФЗ от 19.02.2018 г.):

1) имущества, собственниками или фактическими владельцами которого они являются на дату представления декларации, а именно:

-

земельных участках и иных объектов недвижимости (в декларации указывается наименование, рег. №, доля в собственности, адрес);

-

транспортных средств (в декларации указывается наименование, рег. №, адрес регистрации ТС);

-

ценных бумаг, в том числе акций, долях участия (паях) в российских и (или) иностранных организаций (наименование, рег. №, ИНН, адрес регистрации организации, в которой участвует физическое лицо и (или) выпустившей ценные бумаги; доля участия, количество и номинальная стоимость ценных бумаг);

Также физическое лицо раскрывает в декларации сведения о том, является он фактическим или номинальным владельцем. В последнем случае указываются реквизиты договора номинального владения.

Если декларант является фактическим владельцем, то к декларации прикладывает нотариально заверенные копии каждого из договоров номинального владения имуществом (пп. 1 п. 5 ст. 3 Закона).

2) контролируемых иностранных компаний и иностранной структуры без образования юридического лица, в отношении которых они являются контролирующими лицами по основаниям, не связанным с прямым участием в этих компаниях (в частности, являются бенефициарными владельцами КИК) (в декларации указывается рег. №, ИНН, адрес иностранной компании и основания для признания ее КИК);

При указании декларантом сведений об участии в российских и (или) иностранных компаниях, а также о КИК, гарантии по освобождению от ответственности предоставляются в пределах стоимости активов организаций (КИК) по состоянию на дату представления декларации (п. 10 ст. 4 Закона № 140-ФЗ);

3) счетах (вкладах) в банках, расположенных за пределами РФ, в том числе закрытых на дату представления декларации, об открытии и изменении реквизитов которых они обязаны уведомлять налоговые органы по месту своего учета по Закону о валютном регулировании.

4) счетов (вкладов) в банках, в отношении которых они признаются бенефициарными владельцами по Закону «О противодействии легализации (отмыванию) доходов, полученных преступным путем…», с описанием основания для признания их бенефициарными владельцами

Кроме того, важно иметь ввиду, что физические лица вправе (п. 6 ст

3 Закона):

раскрыть информацию об источниках приобретения (способах формирования источников приобретения) имущества и денежных средств, зачисленных на счета, указанные в декларации;

Согласно п. 94 раздела XIV Приложения № 2 Закона № 140-ФЗ:

То есть физические лица могут в декларации не только указать конкретное имущество, КИК и счета, но еще указать отдельно цепочки операций (сделки) по приобретению имущества и активов КИК, перечислению денежных средств на счета, информация о которых содержится в декларации. В таком случае все гарантии, предоставляемые декларанту, будут распространяться и на эти связанные с ними операции.

В законе разъяснено, что под использованием имущества в виде акций, долей в российских и (или) иностранных компаниях, собственником или фактическим владельцем которых является декларант, а также использованием КИК понимаются операции по приобретению и распоряжению активами указанных организаций (КИК) (п 1.1. ст. 4 Закона № 140-ФЗ).

представить документы, подтверждающие права декларанта и (или) номинального владельца в отношении объектов имущества, указанных в декларации.

Условия амнистии действуют независимо от факта возвращения движимого имущества в Россию из этих стран (статья 6 Закона). Таким образом, российские владельцы или контролирующие лица при амнистии офшорных компаний и денежных средств на их счетах, не обязаны переводить денежные средства с их счетов на российские счета или акции (облигации) с офшорных компаний на территорию России, но только при условии продолжения ведения ими деятельности. В случае ликвидации КИК денежные средства должны быть возвращены на российские счета, так как перевод денежных средств ликвидированной КИК на зарубежные счета признается незаконной валютной операцией.

Куда и в какой форме предоставлять декларацию

Подать документ нужно в центральный аппарат ФНС или любую налоговую инспекцию — не обязательно по месту учёта.

Сделать это нужно только лично или через представителя. Декларацию, направленную по почте, сочтут представленной ненадлежащим образом, и в результате человек не получит обещанных законом гарантий.

Форма спецдекларации утверждена законом, при этом в рамках последней волны амнистии её изменили (об этом ниже). Налоговая может не принять документ, если будет будет составлен не по форме (например, за образец взяли устаревший вариант).

В декларации можно в произвольной форме раскрыть информацию, как приобрели то или иное имущество, данные об источниках дохода, а также представить документы, подтверждающие права физлица или номинального владельца на указанное в документе имущество. Но делать это необязательно.

Важно: все подтверждающие документы должны быть на русском языке или сопровождаться нотариально удостоверенным переводом. Человек мог подать декларацию в рамках каждого из этапов

Это касается и новой волны. Это значит, что физлица, которые воспользовались первым, вторым, третьим или всеми тремя предыдущими этапами, вправе представить документ и сейчас, в рамках четвёртого этапа

Человек мог подать декларацию в рамках каждого из этапов. Это касается и новой волны. Это значит, что физлица, которые воспользовались первым, вторым, третьим или всеми тремя предыдущими этапами, вправе представить документ и сейчас, в рамках четвёртого этапа.

Но в рамках одного этапа есть только один шанс

Налоговая примет во внимание тот документ, который поступил к ним первым, и не примет во внимание никакие дополнения или новые версии (как, например, в случае с подачей декларации НДФЛ-3)

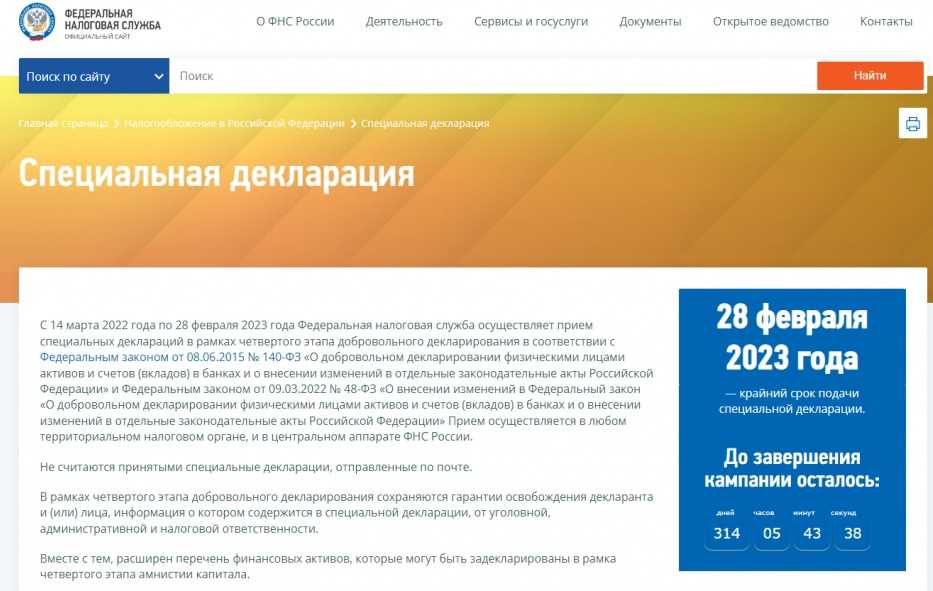

Амнистия капитала 2024: как избежать ответственности и что можно задекларировать

Федеральный закон от 09.03.2022 № 48-ФЗ дал старт четвертому этапу амнистии капиталов. Он отличается от трех предыдущих дополненным перечнем объектов, доступных для декларирования. Предоставляемые государством гарантии остались без изменения.

Почему амнистия капиталов актуальна именно сейчас?

Владельцы «серого» иностранного капитала испытывают все большие риски со стороны иностранных государств, усиливающих санкционное и административное давление на российский капитал. Российские контролирующие органы также не дремлют и активно используют все доступные источники информации о сокрытых от налогообложения активах и иностранных структурах. С 2021 года существенно возросли штрафы за неподачу отчетности по иностранным компаниям. Суммы «стартуют» от 500 000 руб.

Если вы контролируете иностранные компании, а также трасты/ фонды/ партнерства и другие иностранные структуры, то совокупный штраф может составить несколько миллионов рублей.

Обращаем внимание, что Россия пока еще не вышла из автоматического обмена налоговой информацией и по-прежнему получает данные о владельцах иностранных счетов и компаний из 92 стран. Эта информация активно используется налоговыми органами для привлечения к ответственности

Штрафы за валютные правонарушения также весьма серьезны: от 75% до 100% от суммы незаконных валютных операций.

При выявлении налоговым органом «серого» иностранного счета, на который зачислялся незадекларированный доход с нарушением валютного законодательства, вам грозит не только штраф по валютному контролю (75-100% от суммы операции), но также и штраф за неуплату налога (20%/ 40% в случае умышленного сокрытия дохода), а также взыскание самой суммы налога.

Новые объекты декларирования

- практически любые финансовые активы;

- наличные денежные средства в рублях и иностранных валютах;

- транспортные средства.

Условия амнистирования новых объектов

- декларируемые иностранные счета открыты до 2024 года;

- в течение 30 дней после подачи декларации задекларированные наличные денежные средства должны быть зачислены на счета в российских банках;

- до подачи декларации перечислить декларируемые денежные средства и финансовые активы с иностранных счетов на российские банковские/ брокерские счета;

- до подачи декларации поставить на учет транспортные средства в российских реестрах транспортных средств.

Выполнение данных условий должно подтверждаться соответствующими выписками на русском языке с нотариально заверенным переводом, а также документами о постановке транспортных средств на учет в РФ.

Что еще можно задекларировать?

- иностранные объекты недвижимости;

- прямо и косвенно контролируемые иностранные компании и иностранные структуры без образования юр. лица;

- портфели ценных бумаг, паи, доли в капитале российских и иностранных организаций;

- счета и вклады в иностранных банках, включая счета и вклады, по которым в отношении владельца счета (вклада) декларант на дату представления декларации признается бенефициарным владельцем.

Куда нести декларацию?

Декларацию можно подавать в любой налоговый орган на ваш выбор. Подача декларации почтовым отправлением не предусмотрена.

Если вы не можете подать декларацию лично, это может сделать ваш представитель по нотариальной доверенности или доверенности, оформленной консульством РФ, если вы находитесь за пределами РФ.

Гарантии для декларантов

Лица, подавшие декларацию, освобождаются от уголовной и административной ответственности за нарушение валютного законодательства (ст. 193 УК), от уголовной (ст. 198, 199 УК) и налоговой ответственности за нарушения налогового законодательства, от административной ответственности за осуществление предпринимательской деятельности без государственной регистрации или без специальной лицензии (ст.

14.1 КоАП).

Жел Обратите внимание, что данные гарантии распространяются исключительно на правонарушения, связанные с указанными в декларации объектами. Кроме этого, законодатель предусмотрел прямой запрет на изъятие специальной декларации при производстве следственных действий (ч

4.1 ст.

164 УПК).

Выводы

Если вы не воспользуетесь амнистией сейчас,

- ваши иностранные счета и активы на них могут быть заморожены, арестованы или конфискованы по решению иностранных властей;

- если вы владелец КИК, российские налоговые органы могут оштрафовать вас на сумму от одного миллиона рублей;

- при покупке активов в РФ, налоговые органы скорее всего потребуют пояснить источники доходов, и придется платить налоги и штрафы с незадекларированных доходов.

- амнистия капитала

- 2022

- подача декларации

- Лекс Альянс

- валютные операции

Что такое амнистия капитала

Амнистия капитала — это мера, принимаемая государством, которая предоставляет физическим или юридическим лицам возможность легализовать ранее необъявленные доходы, средства или активы, обычно с определенными финансовыми и юридическими льготами или на более мягких условиях, чем при обычных налоговых процедурах.

- Целью амнистии капитала обычно является стимулирование налогоплательщиков к декларированию своих скрытых доходов и активов, а также увеличение доходов государственного бюджета. Эта мера может предоставлять налоговые льготы, сниженные штрафы или даже амнистию от уголовной ответственности за уклонение от налогов.

- Амнистии капитала могут проводиться периодически или в ответ на конкретные экономические или финансовые кризисы. Они могут включать в себя такие меры, как амнистия от уголовного преследования за неуплату налогов, амнистию от штрафов и пени, а также установление льготных налоговых ставок на предоставленные доходы или активы.

- Амнистия капитала может быть способом для государства повысить прозрачность и законность экономических операций и увеличить налоговые поступления без необходимости дорогостоящего и длительного судебного преследования налоговых нарушений. Однако она также может вызвать дискуссии о справедливости и поощрении налогового уклонения, а также о том, какие группы населения в большей степени могут воспользоваться этой мерой.

Что необходимо и нужно задекларировать

Напомним, документ предусматривает создание механизма добровольного декларирования активов, счетов и вкладов в банках в целях легальной интеграции таких средств и имущества из офшорных юрисдикций в юрисдикцию РФ, а именно:

Имущество: земельные участки, других объекты недвижимости

транспортные средства, ценные бумаги, в том числе акциях, а также долях участия и паях в уставных (складочных) капиталах российских и (или) иностранных организаций), собственником или фактическим владельцем которого на дату представления декларации является декларант;

Контролируемые иностранные компании

в отношении которых декларант на дату представления декларации является контролирующим лицом (в случае, если основания для признания иностранной организации или иностранной структуры без образования юридического лица контролируемой иностранной компанией не связаны с прямым участием физического лица в капитале путем владения акциями, долями и (или) паями в уставных (складочных) капиталах таких компаний);

Об открытых физическим лицом

на дату представления декларации счетах (вкладах) в банках, расположенных за пределами Российской Федерации, об открытии и изменении реквизитов которых физические лица обязаны уведомлять налоговые органы по месту своего учета в соответствии с Федеральным законом от 10 декабря 2003 года №173-ФЗ «О валютном регулировании и валютном контроле»;

Счета (вклады) в банках

если в отношении владельца счета (вклада) декларант на дату представления декларации признается бенефициарным владельцем в соответствии с Федеральным законом от 7 августа 2001 года №115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», и описание оснований для признания этого физического лица бенефициарным владельцем.

Результаты действия амнистии капитала

Что касается конкретных результатов первого этапа амнистии капиталов, официальных данных Минфин не опубликовал. Первая амнистия капиталов прошла с 1 июля 2015 года по 30 июня 2016 года, а второй этап длился с 1 марта 2018 года по 28 февраля 2019 года. Информация в декларациях является конфиденциальной и подлежит обнародованию только в добровольном порядке по согласию самого владельца имущества и счетов в банках.

По данным, приведенным Минфина, можно подвести следующие итоги:

- было подано 11 714 специальных деклараций;

- о своем иностранном участии в различных формах заявили 12 000 физических и юридических лиц (из предполагаемых 120 000 — 130 000). За 2015 год удалось получить от таких компаний в виде НДФЛ и налога на прибыль 6 млрд руб. (по подсчетам экспертов должно было быть несколько сотен млрд руб.);

- закрыты десятки тысяч.

Ссылка № 2. О том, как избежать уголовной ответственности…

Механизм освобождения от уголовной ответственности.

-

Лицо представляет в установленный срок специальную декларацию об активах, счетах и связанных с ними операциях до возбуждения в отношении него уголовного дела (см. ниже Обязательное требование для целей освобождения от перечисленных видов ответственности), которая хранится в ФНС в запечатанном конверте и ни в какие правоохранительные органы не передается.

-

После подачи декларации в отношении декларанта было возбуждено уголовное дело по установленным преступлениям. В таком случае декларант представляет копию специальной декларации с отметкой о ее соответствии оригиналу в следственные органы или суд для целей получения освобождения от уголовной ответственности;

-

При представлении декларантом копии декларации суду и следственным органам 2 пути разрешения ситуации:

1) суд, а также следователь с согласия руководителя следственного органа прекращает уголовное преследование в отношении подозреваемого или обвиняемого в соответствующих преступления, если претензии (предъявленные обвинения) к физическому лицу не превышают задекларированную информацию об активах (п. 3.1. ст. 28.1. УПК РФ).

2) В случае если предъявленные обвинения правоохранительных органов выходят за рамки задекларированного имущества и операций, то руководитель следственного органа может мотивированно отказать в прекращении уголовного дела, о чем незамедлительно уведомляется лицо, в отношении которого возбуждено уголовное дело, Ген. прокурор РФ и Уполномоченный при Президенте РФ по защите прав предпринимателей (п. 3.2. ст. 28.1. УПК РФ).

Амнистия после введения ограничений

Наиболее важным отличием текущего этапа амнистии стала возможность задекларировать наличность. И перед резидентами встает закономерный вопрос, как соблюсти требования по переводу активов в российские финорганизации после ограничений, введенных Центробанком на взаимодействие с валютными счетами, и продолжить активно пользоваться счетом?

Центральный Банк установил ограничение на российские валютные счета в 10 тыс. $ для снятия наличных за весь период до 09.09.2022 г. Даже если счет открыт в другой валюте: фунты, юани и проч., снять можно только через конвертацию в доллары. Сумму свыше лимита разрешено снимать только в рублях, независимо от валюты счета. Т. е. резидент вправе внести валютную наличность на российский счет, но после внесения он сможет снять только 10 тыс. $.

Также запрещено проводить любые транзакции в валюте между резидентами. Т. е. если резиденту необходимо оплатить товар, пришедший от резидента, это нельзя сделать с помощью валюты и безналичного перевода. Но Центробанк сохранил возможность переводов между личными валютными счетами в российских банках без ограничений.

То же самое и с другими статьями декларации. Если в предыдущих этапах допускалось прописать транспорт, наличность, финансовые инструменты на дополнительном листе «И». То 4 этап амнистии ввел для этих категорий специальные правила, предусматривающие перевод их на российский рынок, перерегистрацию транспорта в РФ и передачу финактивов российским брокерам.

Амнистия – это добровольная декларация активов. Предыдущие этапы допускали возможность перевода счетов в российский банки для декларации и последующее возвращение на иностранный финансовый рынок. Но наложенные ограничения на взаимодействие с валютой, иностранными банками и зарубежным финансовым рынком исключают подобный сценарий для 4 этапа амнистии.

Рекомендуем обращаться к нашим специалистам, чтобы они помогли расписать все плюсы и минусы от конкретной ситуации. Потому что в свете введенных ограничений у резидентов возникнет множество сложностей с активным пользованием счетами и прочими активами.

Надежность и безопасность: проблема гарантий

Как обеспечивалась защита лиц, желающих сдаться на милость власти? Путем подтверждения факта участия в процессе регистрацией специальной декларации в ФНС. Что в нее нужно было включить? Документы, которые подтверждают право владения объектами собственности. После этого человеку предлагалось начать новую жизнь без опасений за свое имущество. Почти. Поскольку перед тем, как стать абсолютно свободным и честным человеком, необходимо было дождаться амнистии в отношении конкретного лица.

Опасность для оффшорного капитала заключалась в проблеме доверия. Соглашаясь на процедуру, лица передавали в распоряжение налогового органа информацию, которая могла его заинтересовать.

При этом отозвать документ, подкорректировать его, отказаться от представленных сведений было невозможно. Если вы приняли решение, то оно окончательно и обсуждению или пересмотру не подлежит. Кстати, при нарушении порядка заполнения формы, инспекция могла отказать заявителю во включении его в программу добровольного декларирования активов. Информация же оставалась, и поступить с ней налоговый орган мог так, как считал нужным.

Разумеется, что при таких правилах игра с легализацией оффшоров не стала такой же популярной, как Pokemon Go. Это неудивительно. Для лиц-владельцев заграничных счетов обращение в ФНС не азартная погоня за честностью органов власти, а осознанный выбор, серьезная оценка выгод и потерь, которые могут наступить в перспективе. Очевидно, в такой ситуации простыми заверениями государства не могло обойтись. Нужны серьезные гарантии, готовые обеспечить эффективную правоприменительную практику.