Разработка и введение в действие иных документов, в исполнение требований законодательства РФ

-

Федерального закона «О персональных данных» от 27.07.2006 №152-ФЗ. С пакетом документов вы можете ознакомиться тут

-

В исполнение требований Федерального закона от 25.12.2008 №273-ФЗ «О противодействии коррупции». Указанный пакет документ необходим только юридическим лицам и не распространяется на Индивидуальных предпринимателей.

-

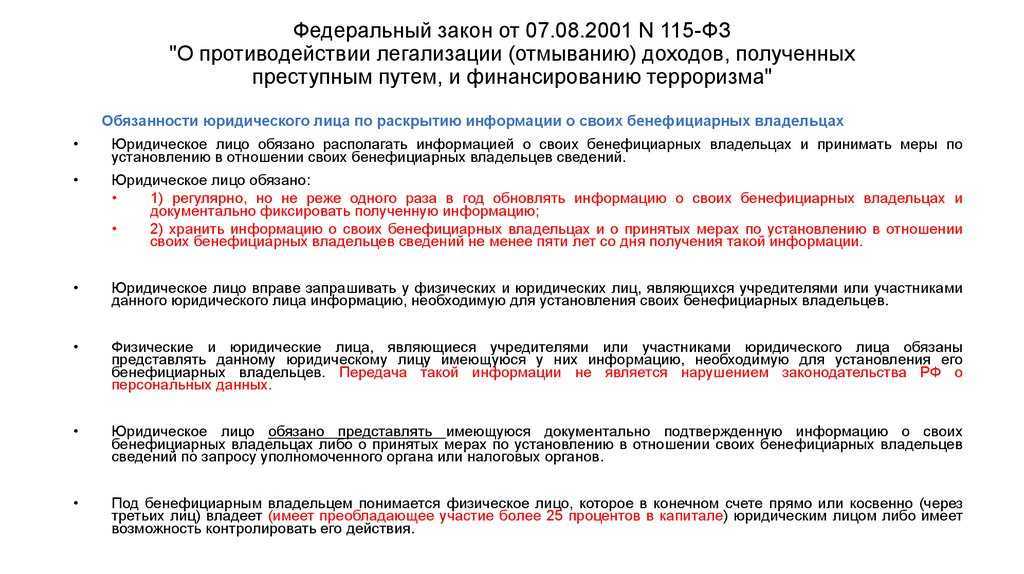

Документы для юридических лиц по раскрытию информации о своих бенефициарных владельцев в исполнении требований ст. 6.1 Закона 115-ФЗ. Только для организаций.

Внимание! Вы можете воспользоваться любой услугой в отдельности.

При заказе нескольких услуг, представляются существенные скидки

Почему счёт блокирует налоговая

У налоговиков есть особая скоринговая система — она автоматически контролирует сотрудничество компаний с самозанятыми. Она создана для того, чтобы выявлять предмет подмены трудовых отношений. Система анализирует несколько критериев: взаимосвязь самозанятых с бывшими работодателями, периодичность выплат и их источники.

В процессе анализа программа присваивает компании скоринговые баллы. Если количество баллов превышает пороговое значение, то компания попадает в группу риска. После чего ей приходит уведомление от ФНС с рекомендацией скорректировать налоги и взносы. Если такое уведомление проигнорировать, то ФНС вместе с ГИТ проведут проверку.

Если в результате такой проверки выяснится, что бизнес действительно маскирует трудовые отношения и незаконно минимизирует налоговую нагрузку, то ему будут доначислены НДФЛ, взносы, штраф и требование об уплате. Компании также надо будет скорректировать отчётность.

Если не оплатить недоимку в установленный срок, то ФНС направит в банк поручение о взыскании средств, и их спишут с расчётного счёта. Если средств на нём не будет, счёт просто заблокируют.

Стоимость курса

1 950 ₽

есть рассрочка

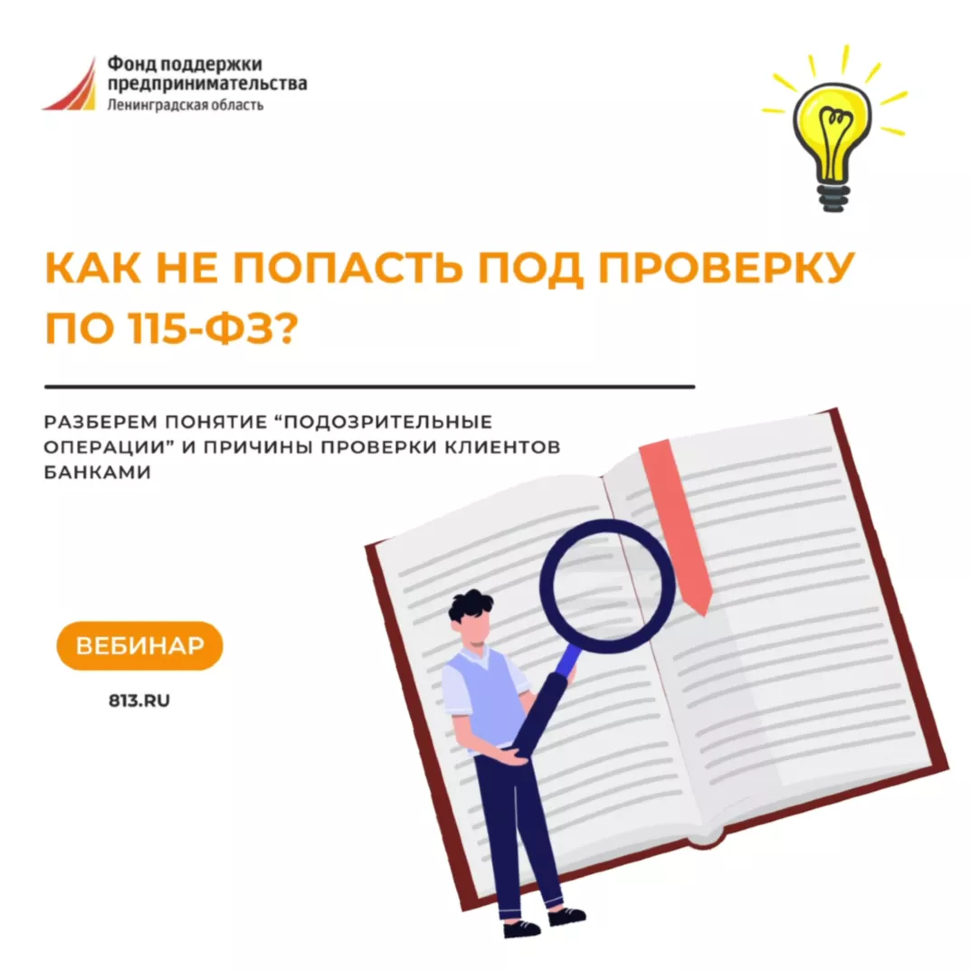

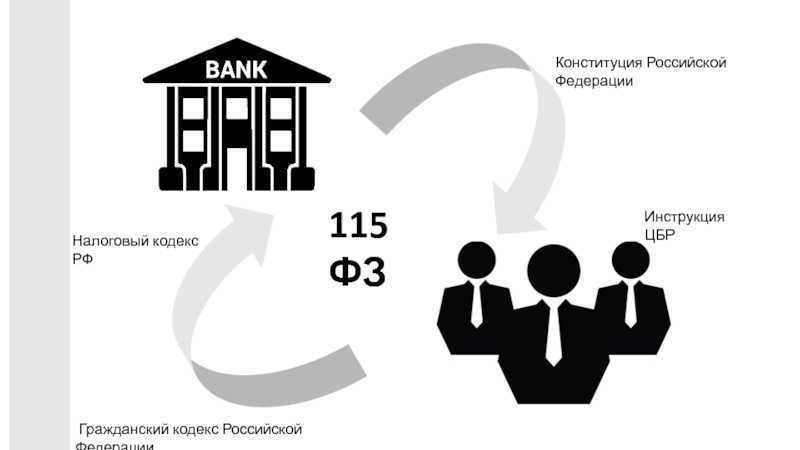

Все привыкли, что 115-ФЗ — закон для банков. Однако в законе есть перечень операций, которые позволяют отнести бухгалтерскую фирму к субъектам закона. Росфинмониторинг разъяснил, что “обеспечение деятельности” — это в том числе бухучет и сдача отчетности. А значит, все бухгалтерские фирмы автоматически попадают по 115-ФЗ. На вебинаре расскажем, как выполнить требования закона.

На вебинаре расскажем:

- Почему бухгалтерам нужен личный кабинет в РФМ и можно ли избежать его открытия (спойлер: нет).

- Открытие личного кабинета в Росфинмониторинге (порядок и требования).

- Текущая работа в ЛК и разбор часто встречающихся ошибок.

- Про Правила внутреннего контроля (ПВК) и отчеты.

- Методы контроля со стороны Росфинмониторинга за исполнением требований законодательства о противодействии легализации (отмыванию) доходов.

- Ответственность за неисполнение требований.

Как проходит обучение

Смотрите выступлениеЭксперт на примерах разбирает темы.Задаете вопросыПрямо в чате во время вебинара.Получаете запись лекцииМожете пересмотреть материал, если нужно.Скачиваете сертификатПокажите работодателю, что подтянулись в теме.

Что вы получите после обучения

Приобретаемые навыки

1

Бухгалтерский и налоговый учет

2

115-ФЗ

3

Аутсорсинг бухучета

4

Бухгалтерские фирмы

5

Открытие личного кабинета в Росфинмониторинге

Сертификат, ссылками на который можно делиться с другими людьми

Вас будут обучать

Инна Косых

5

курсов

Владелец и руководитель бухгалтерской компании, член палаты налоговых консультантов, специалист по ПОД ФТ, автор вебинаров по взаимодействию бухгалтерских компаний с Росфинмониторингом

Программа курса

На вебинаре расскажем:

- Почему бухгалтерам нужен личный кабинет в РФМ и можно ли избежать его открытия (спойлер: нет).

- Открытие личного кабинета в Росфинмониторинге (порядок и требования).

- Текущая работа в ЛК и разбор часто встречающихся ошибок.

- Про Правила внутреннего контроля (ПВК) и отчеты.

- Методы контроля со стороны Росфинмониторинга за исполнением требований законодательства о противодействии легализации (отмыванию) доходов.

- Ответственность за неисполнение требований.

4

рейтинг

Оставить отзыв

Может быть интересно

Все про НДС: от нуля до сложных моментов

4.3

Все про НДС: от нуля до сложных моментов

18 800 ₽

Учет аренды по ФСБУ 25: отвечаем на главные вопросы

4

Учет аренды по ФСБУ 25: отвечаем на главные вопросы

499 ₽

Основные средства по ФСБУ 6. Как определить ликвидационную стоимость

4

Основные средства по ФСБУ 6. Как определить ликвидационную стоимость

1 950 ₽

Ежегодный отпуск: оформление и типичные ошибки бухгалтеров

4

Ежегодный отпуск: оформление и типичные ошибки бухгалтеров

1 950 ₽

Как бухгалтеру взглянуть на учёт по-новому: управленческий учет поможет вырасти в глазах директора

4

Как бухгалтеру взглянуть на учёт по-новому: управленческий учет поможет вырасти в глазах директора.

1 950 ₽

Расчеты в валюте и условных единицах: в чем может ошибиться бухгалтер?

4

Расчеты в валюте и условных единицах: в чем может ошибиться бухгалтер?

1 950 ₽

Учет аренды по ФСБУ 25/2018 в 1С

4

Учет аренды по ФСБУ 25/2018 в 1С

1 950 ₽

Что нужно знать главбуху о беседе, опросе и допросе?

4

Обследование помещения, осмотр, выемка, обыск — неполной перечень действий со стороны правоохранителей, с которыми регулярно сталкиваются главбухи на своих рабочих местах. Для получения информации о финансово-хозяйственной деятельности компании бывает недостаточно изъятых документов, поэтому сотрудники правоохранительных органов стараются начать коммуницировать с главбухами посредством (задушевных) бесед, опросов или допросов — разные формы общения, разные порядки документирования, а правовые последствия могут быть схожими.

1 950 ₽

Все новое в 2023: ЕНП, Социальный фонд и другие новости налогового законодательства

4

Все новое в 2023: ЕНП, Социальный фонд и другие новости налогового законодательства

1 950 ₽

Заполнение чеков коррекции: как работать без штрафов

4

Заполнение чеков коррекции: как работать без штрафов

1 650 ₽

Регулирование операторов приема платежей: ключевые аспекты

Деятельность операторов по приему платежей, регулируется множеством нормативных актов, например, такими как:

- Постановление Правительства РФ от 27 января 2014 г. №58 «Об утверждении Положения о постановке на учет в Федеральной службе по финансовому мониторингу организаций, осуществляющих операции с денежными средствами или иным имуществом, и индивидуальных предпринимателей, в сфере деятельности которых отсутствуют надзорные органы»

- Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 07.08.2001 №115-ФЗ

Операторы по приему платежей, согласно Постановлению Правительства РФ от 27 января 2014 г. №58 подлежат постановке на учет в Федеральную службу по финансовому мониторингу (Росфинмониторинг). Постановка на учет в территориальном органе осуществляется в течение 30 календарных дней:

- с даты государственной регистрации юридического лица или ИП в порядке, предусмотренном законодательством Российской Федерации,

- либо с даты внесения соответствующих изменений в учредительные документы юридического лица, в порядке, предусмотренном законодательством Российской Федерации,

- или внесения изменений в сведения, содержащиеся в Едином государственном реестре юридических лиц или индивидуальных предпринимателей, но не позднее рабочего дня, предшествующего дню заключения первого договора об оказании соответствующих услуг.

Внимание! Без постановки на учет в Росфинмониторинг оператор по приему платежей не может начать свою деятельность и заключать договоры с клиентами так как это будет являться нарушением.

При чем здесь бухгалтеры и юристы

К работникам именно этих профессий клиенты обращаются для проведения сделок с недвижимостью, создания организаций, управления имуществом и денежными вкладами. Такого рода финансовые операции могут быть признаком легализации барышей, полученных преступным путем, или других махинаций. Адвокатам, нотариусам и предпринимателям, оказывающим бухгалтерские услуги, следует быть бдительными. Статья 7.1 ФЗ-115 обязывает их передавать информацию о клиентах, если есть хотя бы один повод предположить, что операция незаконна. При этом не уточняется, что может служить поводом, а что нет.

По какой причине банк может заблокировать счет и карту обычного физ. лица?

Почему это удобно и выгодно?

- Обслуживание по ПОД/ФТ обходится дешевле, чем найм штатного специалиста.

- Вы не останетесь один на один с проверяющими и их субъективными придирками.

- В любое время можно оперативно получить консультацию по интересующему Вас вопросу.

- На Вас работает опыт коллег по всей России. Практически ежедневно кто-то из наших клиентов получает запрос по ПОД/ФТ от надзорного органа.

- Вы всегда будете в курсе событий. Не понадобится самостоятельно отслеживать изменения законодательства в сфере ПОД/ФТ.

- Скидки на обучение у наших партнеров — аккредитованных учебных центров.

Сколько стоит абонентское обслуживание по ПОД/ФТ/ФРОМУ?

Как правило, стоимость обслуживания составляет:

- для предпринимателей — 6-8 тыс. руб. в квартал;

- для юридических лиц — 8-10 тыс. руб. в квартал.

Стоимость может незначительно увеличиться в зависимости от особенностей конкретного клиента.

Направление сведений в Росфинмониторинг на физическом носителе

Сведения о подозрительных сделках можно представить в Росфинмониторинг на оптическом или цифровом носителе информации (диски, флешки и т.д.), содержащем соответствующее электронное сообщение (п. 8 постановления Правительства РФ от 09.04.2021 № 569).

Это разрешается в случаях, когда у бухгалтерской фирмы временно отсутствует возможность направлять электронные сообщения о подозрительных операциях через личный кабинет на сайте Росфинмониторинга. Например, по техническим причинам, или когда сервис ведомства недоступен.

Это разрешается в случаях, когда у бухгалтерской фирмы временно отсутствует возможность направлять электронные сообщения о подозрительных операциях через личный кабинет на сайте Росфинмониторинга. Например, по техническим причинам, или когда сервис ведомства недоступен.

Если сообщение передается на диске или флешке, то к ним в обязательном порядке нужно приложить сопроводительное письмо на бумажном носителе. Письмо подписывает руководитель бухгалтерской компании или бухгалтер, осуществляющий предпринимательскую деятельность.

В сообщении, представляемом на физическом носителе, указываются сведения, приведенные в п. 6 постановления Правительства РФ от 09.04.2021 № 569. Сопроводительное письмо на бумажном носителе вместе с оптическим или цифровым носителем информации представляется в Росфинмониторинг непосредственно или заказным письмом с уведомлением о вручении.

После устранения технических неисправностей, препятствующих направлению электронного сообщения через личный кабинет на сайте Росфинмониторинга, бухгалтерская компания должна будет опять перейти на представление сведений в электронной форме.

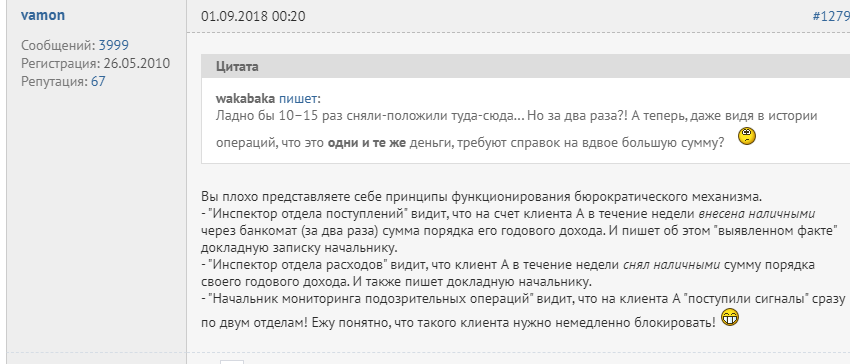

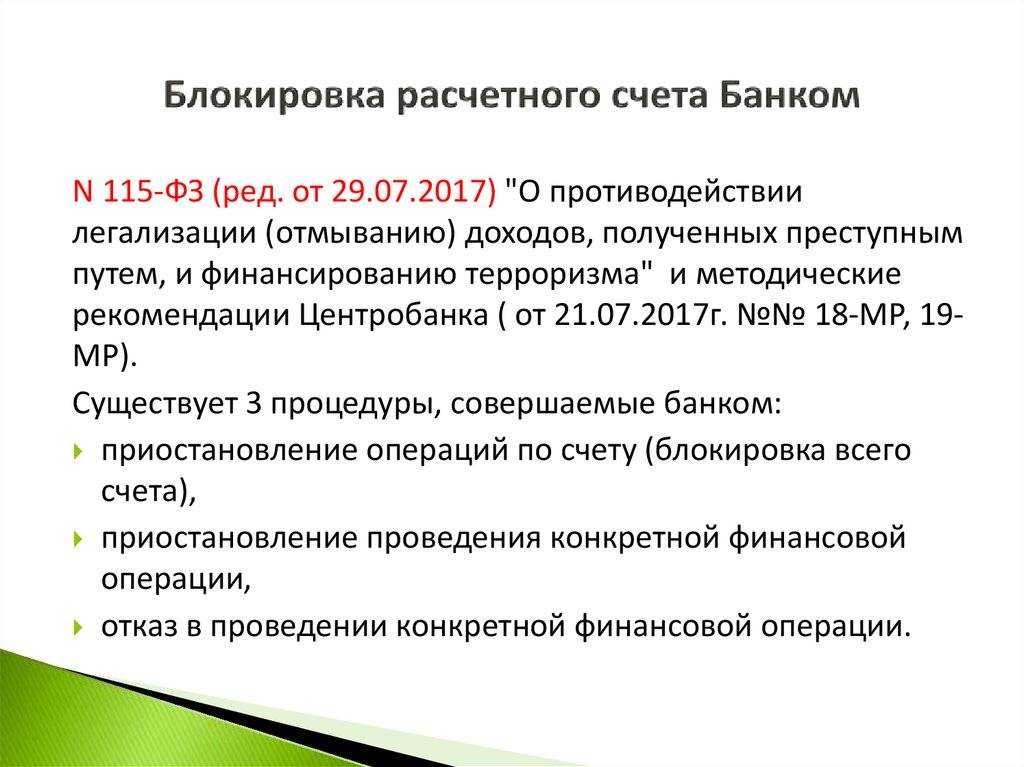

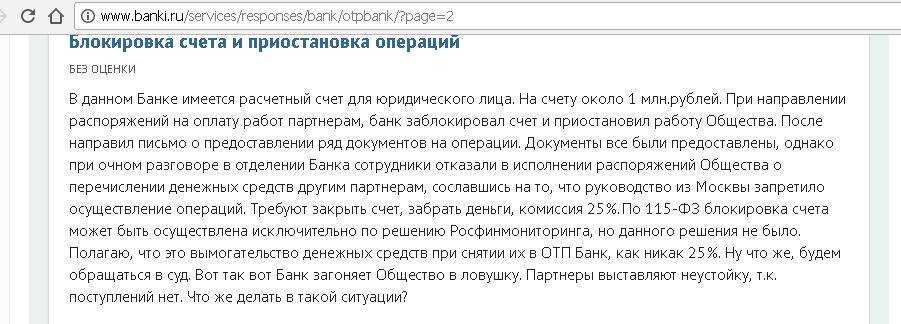

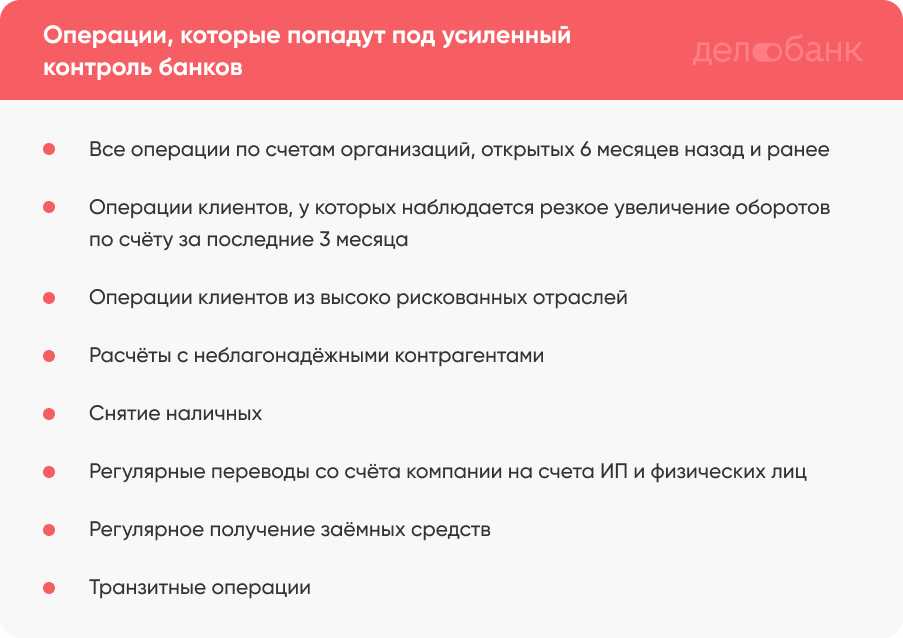

Почему банк может заблокировать счёт

Переводы в пользу физлиц, после которых не отчисляются налоги и страховые взносы, могут выглядеть подозрительными для банка. Это связано с тем, что банки обязаны контролировать операции по переводу денег согласно закону от 07.08.2001 № 115-ФЗ. К тому же, этот закон обязывает все банки выявлять подозрительные операции бизнеса, чтобы минимизировать легализацию преступных доходов.

Частые или массовые переводы на счета физлиц могут вызывать у банков сомнения, если будут выявлены также следующие признаки:

- налоговая нагрузка ниже 0,9% от дебетового оборота по счёту;

- нет оплат по НДФЛ и страховым взносам;

- обороты по счёту большие, а остаток маленький.

Банк вправе заморозить подозрительную операцию и потребовать разъяснения. Если такие операции будут происходить регулярно, то может последовать блокировка счёта. В этом случае пригодится договор с исполнителем услуг. Лучше, если в наличии будет ещё и акт.

В Рокет Ворк договоры и акты формируются автоматически, подписать их можно в пару кликов онлайн. В этом случае даже если у банка возникнут к вам вопросы, у вас всегда найдётся ответ. Бывает, что исполнитель находится в другом городе и обмен документами занимает продолжительное время, с Рокет Ворк же эта проблема исключена.

Будут ли проверки и штрафы?

Пока регулятор не проверяет обслуживающие бухгалтерии. Это временно: о том, что бухгалтерские фирмы подпадают под 115-ФЗ, Росфинмониторинг заявил только в 2018 году. Компаниям дали время, чтобы они успели:

- разработать правила внутреннего контроля (ПВК),

- назначить специальное должностное лицо (СДЛ),

- по ПОД/ФТ/ФРОМУ и втянуться в процесс.

Но проверок не было не только поэтому. До сих пор для бухгалтерских фирм не были предусмотрены штрафы за несоблюдение 115-ФЗ. В новой редакции КоАП они появятся.

За неисполнение требований 115-ФЗ лиц, которые оказывают бухгалтерские услуги, ждет предупреждение или административный шраф от 50 до 100 тысяч рублей (п. 7 ст. 30.3 новой редакции).

По статистике Росфинмониторинга самые частые поводы для штрафов у других субъектов 115-ФЗ:

- нет правил внутреннего контроля;

- не назначено специальное должностное лицо;

- нет анкет клиентов с идентификационными данными или они вовремя не обновлены.

- отсутствие работы с перечнями Росфинмониторинга.

Фирмы- аутсорсеры, оказывающие бухгалтерские услуги и некоторые услуги в области права — субъекты 115-ФЗ

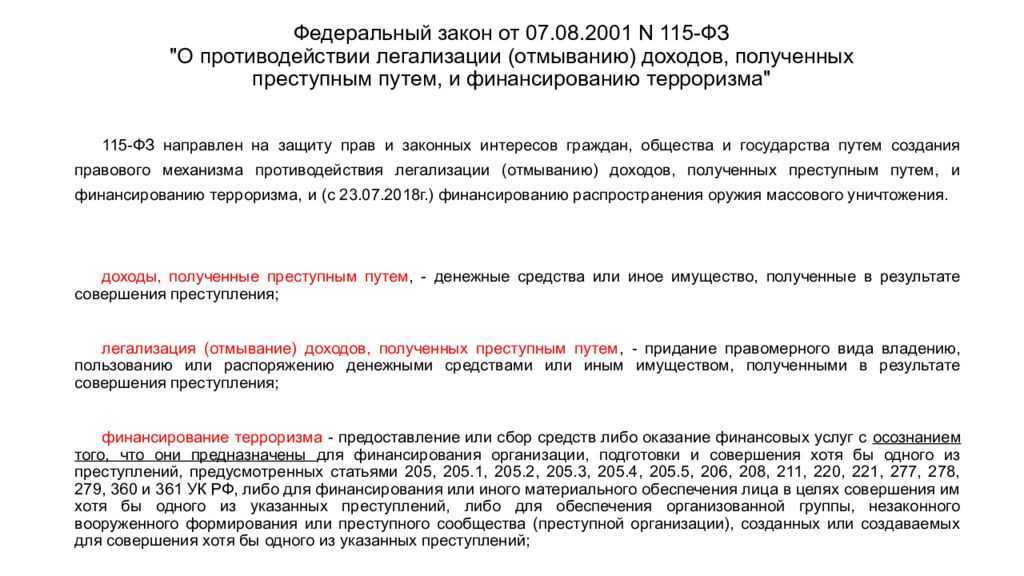

115-ФЗ распространяется на бухгалтерские фирмы. В законе сказано, что он распространяется в том числе на лиц, которые ведут предпринимательскую деятельность в сфере оказания бухгалтерских услуг (ст. 7.1 Федерального закона от 07.08.2001 № 115-ФЗ).

Это относится ко всем обслуживающим бухгалтериям. В законе есть перечень операций, которые позволяют отнести бухгалтерскую фирму к субъектам 115-ФЗ. Вот эти операции:

- сделки с недвижимым имуществом;

- управление денежными средствами, ценными бумагами или иным имуществом клиента;

- управление банковскими счетами или счетами ценных бумаг;

- привлечение денежных средств для создания организаций, обеспечения их деятельности или управления ими;

- создание организаций, обеспечение их деятельности или управления ими, а также купля-продажа организаций.

Многие бухгалтерские фирмы считали, что не проводят эти операции, а значит, и 115-ФЗ на них не распространяется.

Но это не так. Росфинмониторинг разъяснил, что «обеспечение деятельности», которое упоминается в последнем пункте, — это в том числе бухучет и сдача отчетности (информационное письмо Росфинмониторинга от 19.07.2018 № 54). А значит, все обслуживающие бухгалтерии автоматически подпадают под 115-ФЗ.

Из закона следует, что перед 115-ФЗ все равны вне зависимости от того какой вид организационного-правовой формы – вы: фирма и ИП.

Например, если бухгалтер — индивидуальный предприниматель заключает договор с организацией о том, что он оказывает этой организации бухгалтерские услуги, ИП автоматически становится субъектом 115-ФЗ.

Фиксирование и хранение информации

Информацию, полученную в результате реализации ПВК, нужно документально зафиксировать, если:

- сделка носит запутанный или необычный характер, не имеет очевидного экономического смысла или очевидной законной цели;

- сделка не соответствует целям деятельности организации, установленным учредительными документами;

- клиент неоднократно совершал операции или сделки, характер которых дает основание полагать, что целью их осуществления является уклонение от процедур обязательного контроля, предусмотренных № 115-ФЗ;

- клиент отказывается от совершения разовой операции, в отношении которой возникают подозрения, что она осуществляется в целях ПОД/ФТ;

- что-то еще дает основания полагать, что сделки осуществляются в целях ПОД/ФТ.

Все документы нужно хранить не меньше 5 лет после окончания обслуживания клиента.

Таким образом, если бухгалтер сочтет поручение клиента по переводу денежных средств странным или не соответствующим деятельности (допустим, перевод на значительную сумму за оказание нехарактерных услуг, с сомнительными первичными документами), он обязан в соответствии с ПВК зафиксировать информацию. А если такие поручения носят систематический характер, то эти операции уже можно оценить как подозрительные (направленные на легализацию средств, полученных преступным путем), и бухгалтер обязан направить в Росфинмониторинг соответствующее сообщение.

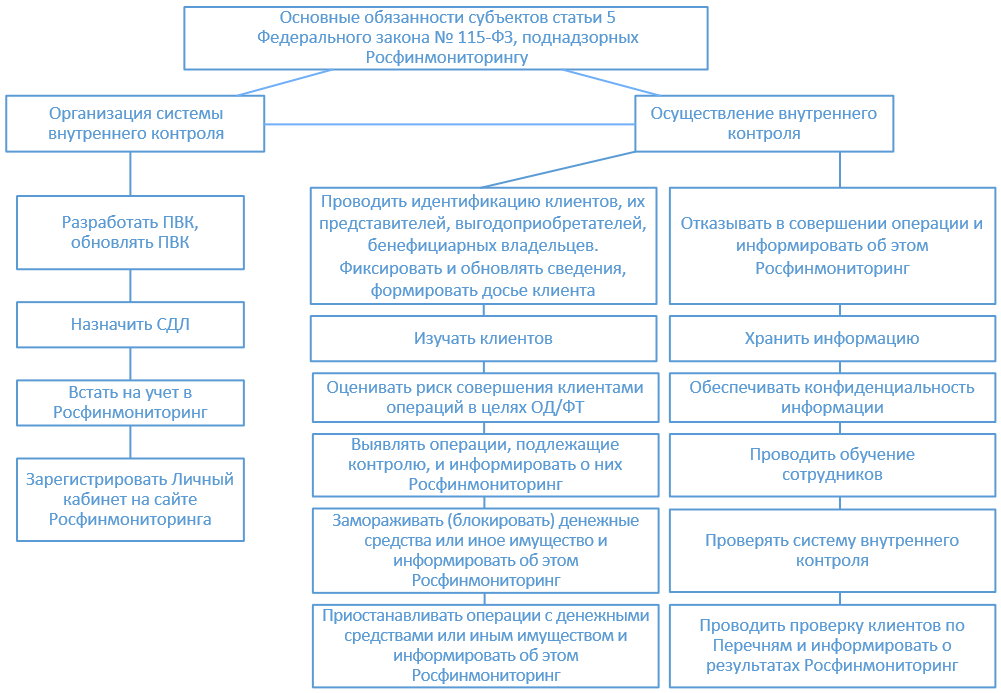

Кто обязан сообщать о подозрительных операциях

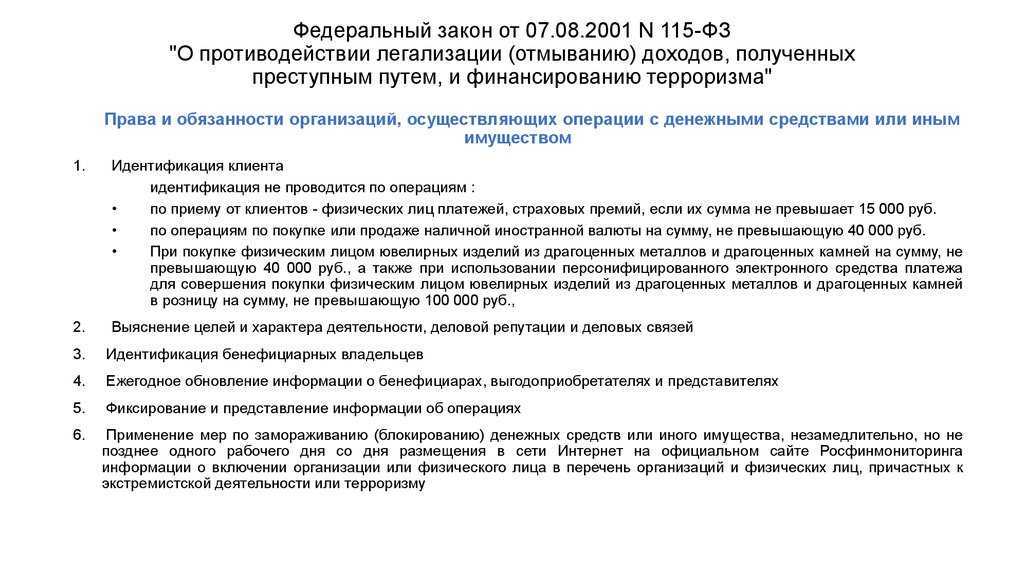

Уведомлять Росфинмониторинг о совершении их клиентами подозрительных операций обязаны (п. 1 ст. 7.1 Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»):

- организации и ИП, оказывающие бухгалтерские услуги;

- адвокаты;

- нотариусы;

- организации и ИП, оказывающие юридические услуги;

- аудиторские компании;

- индивидуальные аудиторы.

При этом исполнять данную обязанность все вышеуказанные субъекты должны не во всех случаях, а только когда они готовят или осуществляют от имени или по поручению своего клиента следующие операции с денежными средствами или иным имуществом:

При этом исполнять данную обязанность все вышеуказанные субъекты должны не во всех случаях, а только когда они готовят или осуществляют от имени или по поручению своего клиента следующие операции с денежными средствами или иным имуществом:

- сделки с недвижимым имуществом;

- управление денежными средствами, ценными бумагами или иным имуществом клиента;

- управление банковскими счетами или счетами ценных бумаг;

- привлечение денежных средств для создания организаций, обеспечения их деятельности или управления ими;

- создание организаций, обеспечение их деятельности или управления ими, а также куплю-продажу организаций.

Представлять сведения о подозрительных операциях клиентов должны только сторонние бухгалтерские фирмы и бухгалтеры, осуществляющие предпринимательскую деятельность, работающие на аутсорсинге. Штатные бухгалтеры и юристы, работающие в компании в качестве наемных сотрудников по трудовым договорам, сведения об операциях своих работодателей в Росфинмониторинг не представляют.

Абонентское обслуживание по финмониторингу и аутсорсинг по ПОД/ФТ 06.06.2019 00:00

Абонентское обслуживание по финмониторингу и аутсорсинг по ПОД/ФТ – крайне и востребованная субъектами 115 закона услуга. Ей пользуются ювелирные компании, ломбарды, агентства недвижимости, лизинговые и факторинговые компании, операторы по приему платежей, банки, страховые компании и брокеры, профучастники РЦБ, кредитные потребительские кооперативы, микрофинансовые компании, адвокаты, юристы, бухгалтеры и многие другие.

Абонентское обслуживание по финмониторингу заключается в том, что сторонняя опытная организация помогает клиенту вести различные документы по ПОД/ФТ, вовремя их разрабатывать и составлять, что минимизирует риски сделать ошибки в организации и осуществлении внутреннего контроля.

Вестник финансового мониторинга рекомендует обращаться за абонентским обслуживанием только к признанным экспертам в сфере услуг по финмониторингу: Компанию Корпоративные юристы Смысловы. Оформить аутсорсинг по ПОД/ФТ можно по этой ССЫЛКЕ. Телефон организации, оказывающей такие услуги: +7 (964) 768 9380.

Сторонняя организация самостоятельно следит за часто меняющемся законодательством в сфере ПОД/ФТ и различными событиями: обновлением перечней Росфинмониторинга, списков совета безопасности ООН, выходом информационных писем, изменением личного кабинета и т.д. и в связи с этим готовит различные внутренние документы: акты, отчеты, служебные записки, листы инструктажей и т.п., которые в готовом виде направляет своему клиенту на печать и подпись.

Обслуживаемая организация раскладывает готовые документы по папкам, которых рекомендуется завести под каждый вид составляемых документов (на практике получается около 15 папок с такими документами).

О необходимости подать «квартальный», «полугодовой» или «годовой» отчет в Росфинмониторинг, что-то скачать в личном кабинете на сайте Росфинмониторинга всегда напомнит сопровождающий ПОД/ФТ сторонний специалист.

Помощь в заполнении отчетности в Росфинмониторинг, в ее сдаче, а также по техническим настройкам, связанным с работой личного кабинета на сайте Росфинмониторинга, также оказывает в рамках аутсорсинга специально обученный эксперт по этим вопросам.

Нахождение организации или предпринимателя на абонентском обслуживании по ПОД/ФТ не заменит требования о наличии штатного ответственного сотрудника по ПОД/ФТ, но станет отличной поддержкой его работы. Такая услуга безусловно поможет разобраться в сложном антиотмывочном законодательстве субъектам 115 закона и минимизирует риски наложения на них штрафов.

Дорожная карта по работе спецсубъектов с Росфинмониторингом

Контролировать, как обслуживающие бухгалтерии и бухгалтеры на аутсорсинге соблюдают 115-ФЗ может как прокуратура, так и ФНС. Налоговая — регулятор деятельности бухгалтерских фирм в сфере «антиотмывочного» законодательства.

Перечислим некоторые нормативно-правовые акты, прямо касающиеся разработки документооборота вашей компании или ИП в целях ПОД/ФТ/ФРОМУ:

- приказ Росфинмониторинга от 22.11.2018 № 366 — описано, как должна строиться система работы по ПОД/ФТ — противодействию отмыванию доходов и финансированию терроризма;

- информационное письмо Росфинмониторинга от 01.03.2019 № 59 — рассказано, как оценивать риски по ПОД/ФТ;

- методические материалы Минфина — презентация для тех, кто оказывает бухгалтерские услуги.

- Постановлении Правительства от 14.07.2021 № 1188 — требования к составлению правил внутреннего контроля (ПВК) бухгалтерскими фирмами.

Как Банк России реализует свои инициативы на практике

Направление сведений в Росфинмониторинг в электронной форме

По общему правилу, сообщать о подозрительных сделках клиентов организации и ИП должны в электронной форме через личный кабинет на сайте Росфинмониторинга. Направляемое электронное сообщение подписывается усиленной квалифицированной электронной подписью.

Электронное сообщение о подозрительной сделке должно включать в себя (п. 6 постановления Правительства РФ от 09.04.2021 № 569):

- сведения о клиенте/его законном представителе, выгодоприобретателе и бенефициарнос владельце, которые фигурируют в сделке;

- вид операции/сделки и основания ее совершения;

- дата совершения операции/сделки и сумма, на которую она совершена;

- обстоятельства, послужившие основанием полагать, что спорная операция осуществляется или может быть осуществлена в целях легализации доходов, полученных преступным путем, или финансирования терроризма.

Наряду с направлением электронных сообщений через личный кабинет на сайте Росфинмониторинга допускается возможность их направления через информационные системы, используемые для предоставления государственных и муниципальных услуг.

Кроме того, за организациями и ИП, оказывающими бухгалтерские и юридические услуги, сохраняется право направить вышеуказанные сведения на физическом носителе.

Штрафы за непредставление сведений в Росфинмониторинг

Непредставление сведений о подозрительных операциях и сделках является основанием для привлечения организаций и ИП, оказывающих бухгалтерские услуги, к административной ответственности по ч. 2 ст. 15.27 КоАП РФ.

Согласно данной норме, совершение подобного правонарушения влечет наложение административного штрафа в размере:

- от 30 000 до 50 000 рублей – для ИП и должностных лиц бухгалтерских/аудиторских организаций;

- от 200 000 до 400 000 рублей – для бухгалтерских организаций.

Кроме того, бухгалтерской фирме это же самое нарушение может грозить административным приостановлением деятельности на срок до 60 суток.

Если непредставление сведений повлечет легализацию преступных доходов или финансирование терроризма, то действия организаций и ИП, оказывающих бухгалтерские услуги, будут квалифицироваться по ч. 4 ст. 15.27 КоАП РФ. Данная норма предусматривает следующие санкции:

- наложение административного штрафа в размере от 30 000 до 50 000 рублей или дисквалификация на срок от одного года до трех лет – для ИП и должностных лиц организаций;

- наложение административного штрафа в размере от 500 000 до 1 млн рублей или административное приостановление деятельности на срок до девяноста суток – для организаций.

Как понять, что я на мушке

Никакой бухгалтер или юрист не станет сообщать «подозреваемому» о том, что сведения о нем будут отправлены в Росфинмониторинг. Хотя бы потому, что разглашение факта передачи запрещено все той же статьей 7.1 закона ФЗ-115. В компании, где дорожат клиентами, скорее всего, попытаются получить дополнительные данные по проблемным вопросам. Это поможет развеять или подтвердить сомнения.

Если делу, с которым вы обратились в юридическую или бухгалтерскую фирму, уделяется повышенное внимание, вполне возможно, что вы в зоне риска. Не принимайте в штыки расспросы, отвечайте развернуто, старайтесь всесторонне осветить задачу, с которой обратились к специалисту

Приводите аргументы, подтверждающие отсутствия преступного умысла, и прислушивайтесь к дельным рекомендациям по оформлению сделки или составлению платежных документов.

Прием и обслуживание публичных должностных лиц

Какие сделки Росфинмониторинг считает подозрительными

В целях выявления подозрительных операций бухгалтерские фирмы должны руководствоваться критериями и признаками необычных сделок, утвержденными приказом Росфинмониторинга от 08.05.2009 № 103.

В частности, к подозрительным относятся:

- сделки, не имеющие очевидного экономического смысла или очевидной законной цели;

- сделки, не соответствующие уставным целям клиента;

- операции, при совершении которых клиент отказывается предоставлять документы, которые необходимы для выполнения требований законодательства в сфере противодействия легализации преступных доходов;

- операции, в которых используются нестандартные или необычно сложные схемы проведения расчетов, отличающиеся от обычной практики;

- существенное отклонение суммы сделки относительно действующих рыночных цен, в том числе по настоянию клиента;

- неоправданно поспешно совершаемые операции;

- сделки, объектом которых являются предметы искусства;

- немотивированное требование клиента о расторжении договора и/или возврате уплаченных клиентом денежных средств до фактического осуществления операции;

- операции по получению или предоставлению кому-либо безвозмездной финансовой помощи;

- совершение операции в интересах клиента, период деятельности которого с момента государственной регистрации не превышает 3 месяцев;

- сделки с юридическим лицом или ИП, период деятельности которых с даты государственной регистрации составляет менее 1 года;

- многократное внесение учредителями (руководителями) денежных средств для пополнения оборотных средств организации;

- осуществление расчетов между сторонами сделки с использованием расчетных счетов третьих лиц и т.д.

Выявив любую из вышеуказанных сделок/операций, бухгалтерская компания должна не позднее 3 последующих рабочих дней сообщить о такой сделке или операции в Росфинмониторинг.

Попасть под подозрение? Легко!

Допустим, ваша компания собирается перечислить спонсорскую помощь благотворительной организации. У вас есть шанс загреметь в черный список, потому что подобные схемы используют преступные группировки для обналичивания денег. Они делают благотворительные взносы на счета некоммерческих предприятий. Те якобы распределяют помощь между подопечными, а на деле оформляют выплаты на подставных лиц. В результате «благотворители» получают обратно внесенные средства, но уже наличными.

Другой пример. Вы обращаетесь к юристу с просьбой разработать удобную для вас форму договора, позволяющую работать без подписания актов и выставления счетов. Расчеты будут происходить легально и прозрачно, а бумажной волокиты меньше. У бдительного законника есть повод увидеть за этим преступные намерения и дать наводку уполномоченному органу Росфинмониторинга.

Случается, что открытием фирмы занимается доверенное лицо. Действует при этом по закону — предоставляет паспорт учредителя, полный комплект документов, необходимых для регистрации. Процедура может пройти гладко, а может и зажечь сигнальную лампочку в голове юриста, которому поручено оформление. Все потому, что множество фирм-однодневок регистрируется по паспортам, полученным незаконным способом. Например, украденным.

Как снизить риски

Клиенты «Сбера» могут получить помощь в решении вопросов по 115-ФЗ с помощью сервиса «Комплаенс-помощник». Сейчас банк предлагает представителям малого бизнеса попробовать эту услугу за символическую плату: 30 дней подписки всего за 1 руб. с бесплатной консультацией персонального менеджера.

Для безопасности бизнеса и снижения рисков по 115-ФЗ «Сбер» предлагает предпринимателям ряд бесплатных сервисов:

— Рекомендации по безопасной работе с расчетным счетом на сайте банка.

— Горячая линия по вопросам финмониторинга: 0321 доб. 6 или 88005555777 доб. 6

Неважно, в каком банке у вас счет: комплаенс-консультант «Сбера» даст общие рекомендации по 115-ФЗ и расскажет, как работать с запросами банков

— Для тех, кто хочет знать больше: «Сбер» подготовил онлайн-курс «Риски для бизнеса по 115-ФЗ». Короткие уроки от экспертов банка с тестами для проверки знаний.

— Персональные рекомендации в интернет-банке «СберБизнес».

— Индикатор уровня риска блокировки в личном кабинете интернет-банка «СберБизнес».

— Для клиентов работает сервис «Комплаенс-помощник».

В течение пробного периода клиент получит отчет по операциям в «Сбере», рекомендации по рискам 115-ФЗ и бесплатную консультацию персонального менеджера

Отчет включает в себя анализ операций по 20 параметрам, цветовую разметку, которая подскажет, какие операции находятся вне зоны риска, а на какие следует обратить внимание, а также рекомендации по операциям, которые могут вызвать вопросы у банка. Персональная консультация с менеджером по результатам отчета даст возможность получить развернутые ответы на вопросы клиента, информацию о возможных рисках по операциям с контрагентами, разъяснения, какие документы сохранять и оформлять согласно ОКВЭД, а также рекомендации по изменениям работы компании

Для использования сервиса за 1 руб. необходимо быть клиентом «Сбера» и подключить сервис «Комплаенс-помощник» впервые.

Как не попасть на карандаш

На все сто от этого никто не застрахован. Но если придерживаться некоторых правил, можно свести опасность к нулю. Старайтесь избегать схем и приемов, распространенных среди тех, кто отмывает нечестные доходы. А если используете их, предоставьте юристу или бухгалтеру максимум убедительных доказательств в пользу того, что не делаете ничего противозаконного. Обращайтесь к проверенным специалистам, с которыми давно установились партнерские отношения: вы знаете их, они знают вас. А если ресурсы предприятия позволяют, наймите в штат собственного бухгалтера и не пользуйтесь услугами аутсорсинговых компаний.

Наши дела по теме

Услуги для юрлиц

Как не оказаться под колпаком у Росфинмониторинга Статья: Как не оказаться под колпаком у Росфинмониторинга

Рейтинг статьи

Поделиться

Другие статьи

14.02.2018

25.12.2017

25.06.2018

Что включает в себя обслуживание по ПОД/ФТ/ФРОМУ?

Абонентское обслуживание по ПОД/ФТ/ФРОМУ (аутсорсинг) позволяет делегировать специалистам основные и самые важные функции и обязанности по ПОД/ФТ/ФРОМУ.

Внимание!

Официально (по Вашей внутренней документации) ответственным за ПОД/ФТ может быть только Ваш штатный сотрудник!

Мы предлагаем помощь и содействие при выполнении целого ряда обязанностей:

- Разработка и последующее обновление правил внутреннего контроля по ПОД/ФТ/ФРОМУ (как правило, обновление требуется 3-4 раза в год);

- Сопровождение выездных и документарных проверок по вопросам ПОД/ФТ (Росфинмониторинг, Центробанк, ГИПН, прокуратура);

- Содействие в подготовке ответов на запросы, требования, представления, предписания надзорных органов в сфере ПОД/ФТ;

- Подготовка отчетов в Росфинмониторинг о «квартальных» проверках либо напоминание о необходимости провести проверку (по выбору клиента);

- Помощь в подготовке отчетности в Росфинмониторинг по операциям обязательного контроля и подозрительным операциям и др.;

- Аудит ранее направленных и вновь подготавливаемых отчетов в Росфинмониторинг, помощь в устранении выявленных недостатков и нарушений;

- Подготовка и своевременная рассылка необходимых актов для учета внутреннего обучения по ПОД/ФТ (ежегодно насчитываются десятки оснований для проведения обучения с сотрудниками);

- Консультации по взаимодействию с надзором в рамках административного производства;

- Подготовка текущей документации (приказ о замене Ответственного сотрудника и соответствующее уведомление в Центробанк; изменение Перечня обучаемых сотрудников; обновление Карты постановки на учёт и т.д.)

- обновление Перечня обучаемых в связи с изменением штатного расписания;

- Проверка правильности текущей работы в личном кабинете на сайте Росфинмониторинга;

- Консультации по любым вопросам в сфере ПОД/ФТ;

- ОБНОВЛЕНО! Скачивание информации, размещаемой в личном кабинете на сайте Росфинмониторинга (Перечней, решений МВК и т.д.) (по желанию клиента);

- ОБНОВЛЕНО! Загрузка ПВК по ПОД/ФТ в личный кабинет на сайте Росфинмониторинга (для неНФО);

- ОБНОВЛЕНО! Прохождение тестирования, предлагаемого Росфинмониторингом (для неНФО);

- ОБНОВЛЕНО! Заполнение и корректировка учетных данных в личном кабинете на сайте Росфинмониторинга.

Внимание!

На обслуживание принимаются только клиенты, для которых была предварительно подготовлена документация по ПОД/ФТ в соответствии со стандартами и наработками ЮЦ «Догма».

Мы не можем отвечать за правильность чужих документов!

Если Вы заинтересованы в длительном сотрудничестве с ЮЦ «Догма», ознакомьтесь с комплексной услугой — ПОД/ФТ «с нуля». Это выгодно!