Как избежать признания документооборота формальным

При проверке налоговая служба обращает внимание не только на первичные документы, но и на то, как составлены договоры фирмы с поставщиками и заказчиками. Она может обратиться в суд для признания сделки недействительной

Чтобы избежать признания документооборота формальным, необходимо:

- Соблюдать требования законодательства при составлении договоров;

- Подтверждать реальность и экономическую целесообразность сделок;

- Иметь достаточное количество документов и подтверждающих материалов;

- Соблюдать прозрачность и последовательность документооборота;

- Своевременно уточнять и исправлять декларации по налогам.

Проверка документооборота на предмет формальности поможет предотвратить возможные налоговые риски и санкции со стороны налоговых органов.

В итоге, для того чтобы избежать признания сделки фиктивной налоговиками, необходимо следовать законодательству, иметь юридически корректные документы, а также подтверждать реальность и экономическую целесообразность сделок.

Ответственность за использование подложных документов

В зависимости от серьезности противоправного деяния и тяжести последствий злоумышленник понесет административную или уголовную ответственность за подлог документов.

Административная

Статья 19.23 КоАП РФ определяет санкцию за подделку бумаг, их использование, передачу и сбыт. Единственным видом наказания является штраф до 40 тыс. руб. с конфискацией орудия совершения правонарушения.

Уголовная

Ответственность за подложные документы зависит от того, кто совершил преступление, какие у него были мотивы, и как именно была использована бумага в дальнейшем.

В ст. 327 УК РФ говорится о подделке, изготовлении и сбыте поддельных бумаг, а также печатей, штампов, бланков и госнаград. Обязательный признак преступления — цель дальнейшего использования или сбыта поддельных документов.

Наказание можно получить только за подделку официального документа, который наделяет каким-либо правом или освобождает от обязанностей.

Злоумышленнику грозит ограничение свободы, принудительные работы или тюремное заключение на 2 года, либо арест до полугода.

При наличии отягчающих признаков наказание будет жестче. К таким признакам закон относит:

- мотив сокрытия другого преступления или облегчения его совершения;

- использование заведомо подложного документа.

Если преступники пытались скрыть иное незаконное деяние, им грозят принудительные работы или тюрьма до 4 лет.

Если бумага была не только изготовлена, но и использована по назначению, можно получить:

- штраф до 80 тыс. руб. или конфискация дохода за полгода;

- обязательные работы до 480 часов;

- исправительные работы до 2 лет;

- арест до 6 месяцев.

За использование «фальшивки» можно получить тюремный срок от 2 до 4 лет.

Ст. 292 УК РФ устанавливает наказание за служебный подлог. Преступление считается оконченным с момента внесения правок или недостоверных сведений

Не важно, успел злоумышленник использовать бумагу или нет

Преступником может быть только госслужащий, муниципальный служащий или должностное лицо. Обязательный признак — наличие корыстного мотива или иной личной заинтересованности.

Преступнику за служебный подлог грозит:

- штраф до 80 тыс. руб. или конфискация дохода за 6 месяцев;

- обязательные работы до 480 часов;

- исправительные или принудительные работы до 2 лет;

- арест до полугода;

- лишение свободы до 2 лет.

За служебный подлог можно не только лишиться должности, но и отсидеть в тюрьме 2 года.

Если деяние повлекло существенное нарушение прав и интересов физлиц, предприятий, государства, санкция будет строже — длительность тюремного заключения увеличивается до 4 лет. Дополнительно суд вправе лишить нарушителя права занимать определенные должности или заниматься определенной деятельностью до 3 лет.

Если преступники не только внесли недостоверные данные в бумагу, но и использовали ее, наказание назначается по совокупности статей.

Срок давности

За подделку документов без отягчающих обстоятельств и их использование срок давности составляет 2 года, так как это преступления небольшой тяжести.

Если с помощью подлога бумаг злоумышленник пытался скрыть преступление, то деяние относится к средней тяжести. В этом случае период давности составит 6 лет.

Когда ответственности не будет

Ответственность за рассматриваемое преступление не наступит, если:

- человек не достиг возраста уголовной ответственности по этой статье — 16 лет;

- субъект деяния признан невменяемым;

- отсутствуют необходимые признаки для квалификации преступления. В частности, когда гражданин использует легальный, но чужой документ.

Также рассматриваемый состав преступления отсутствует, если речь идет об актах, не предоставляющих никаких правомочий и не освобождающих от обязательств, или исходящих от физлиц, даже если они и заверены впоследствии нотариусами, чиновниками. Госнаграды зарубежных стран тоже не относятся к предметам этого преступления.

Амнистия

Амнистию объявляет Госдума РФ в отношении конкретно не определяемого круга лиц. Актом об амнистии лица, совершившие преступления (в т.ч. по ст. 327 ), могут освобождаться от уголовной ответственности. Осужденные за совершение такого преступления могут полностью освобождаться от наказания, либо назначенное им наказание могут сократить или заменить более мягким видом наказания. Или же эти лица освобождаются от дополнительного вида наказания. С граждан, отбывших наказание, актом об амнистии может также сниматься судимость.

Ограничения во время процедуры банкротства

Практические примеры

Судебная практика содержит примеры, когда налоговики признали сделки фиктивными и отменили вычеты по НДС. В дело № А27-14675/2019 кассация указала налоговикам, что даже если документооборот был формальный, но обязательства по сделке фактически исполнило третье лицо – необоснованной налоговой выгоды не возникло.

В другом деле, № А41-9263/2018, налоговики установили, что компания завозила товар из Китая в Калининградскую область, что освобождало ее от уплаты ввозного НДС. После ввоза товары на заводах маркировались, упаковывались и через цепочку фирм перепродавались. Фирмы были взаимозависимыми, экономического смысла в перепродажах не было, только уход от налогов. Критерием, который позволил налоговикам выявить цепочку, стал формальный документооборот. В результате, сделка была признана фиктивной.

Практика разнообразна, и ситуации у каждого налогоплательщика отличаются. Где-то имел место реальный уход от налогов, а где-то – просто недоработка юристов или бухгалтерии: отсутствие нужных документов или их неверное оформление, что привело к сомнениям в добросовестности налогоплательщиков и реальности сделок.

Что значит подлог документов

В УК РФ понятие подлога применяется только к государственным, муниципальным служащим и должностным лицам.

Под служебным подлогом документов понимают внесение в них ложных сведений или исправлений, искажающих содержание. Мотивом злоумышленника выступает корысть или иная личная заинтересованность.

Если речь идет о рядовых гражданах или организациях, следует использовать термин «подделка».

Подделка — это изготовление или подбор всех составных частей официальной бумаги (бланка, текста, печатей, штампов) либо незаконное изменение отдельных частей подлинника.

Подлог документов — это изменение официальных бумаг должностным лицом.

Какие документы являются подложными

Важно различать фиктивные документы (подделки) и подложные. Фиктивные изготовлены по образцам официальных, подложные — и есть официальные, но с недостоверными данными или изменениями, искажающими суть

Чаще всего злоумышленники подделывают паспорта, водительские права, удостоверения правоохранительных органов, справки о нетрудоспособности, больничные листы и справки о доходах.

При подлоге же в официальные документы вносятся заведомо ложные сведения. Например, врачом специально вписывается неверный диагноз в листок нетрудоспособности, чтобы «больной» незаконно получил пособие.

Подлог документов совершается только госслужащим.

Операции с контрагентом

Инспекторы провели проверку деятельности фирмы и доначислили ей значительные суммы НДС и налога на прибыль, а также штрафы и пени. Они выяснили, что у компании не было реальных хозяйственных операции с одним из ее контрагентов. По мнению проверяющих, организация создала формальный документооборот со своим партнером, заключив с ним несколько договоров субподряда.

Новости МирТесен

Компания настаивала на том, что все операции реальны, но ее доводы не были подтверждены документально. Организация также не смогла обосновать, почему выбрала именно этого партнера для выполнения своих работ.

Однако она пыталась оспорить доводы своих оппонентов. Она ссылалась на то, что генерального директора контрагента допросили в ходе проверки, и он подтвердил и факт заключения сделок между сторонами, и факт исполнения обязательств. У контрагента не было основных средств и спецтехники, но это не говорит о его бездействии. Он вполне мог арендовать их. Кроме того, у него были необходимые кадры. Партнера не было по тому адресу, который был указан в ЕГРЮЛ как место регистрации, но это не должно никак влиять на право организации вычесть НДС и принять расходы.

Новости СМИ2

Что такое фиктивная деятельность

Фиктивная деятельность — это вид финансово-хозяйственной деятельности, при которой создается видимость какой-либо деятельности, сделки или организации, но при этом фактически не выполняются реальные бизнес-операции или действия, связанные с этой деятельностью. Фиктивная деятельность может быть использована с разными целями, чаще всего для обмана или уклонения от закона.

Вот некоторые особенности и примеры фиктивной деятельности:

- Использование фиктивных компаний: Часто фиктивная деятельность связана с созданием компаний, которые на бумаге занимаются каким-либо бизнесом, но на самом деле не проводят реальных операций. Это может быть сделано, чтобы скрыть активы, уклониться от налогов, обойти законодательство или провести сомнительные сделки.

- Фиктивные сделки: Это включает в себя создание видимости сделок или соглашений, которые не имеют реальной ценности или смысла. Например, две компании могут заключить фиктивное соглашение о покупке и продаже товаров или услуг, но никаких товаров или услуг фактически не обменивается.

- Скрытие собственности: Фиктивная деятельность может быть использована для сокрытия собственности или активов от кредиторов, судебных органов или других заинтересованных сторон. Человек или организация может устанавливать фиктивные структуры или лица для перевода собственности и активов на них.

- Уклонение от налогов: Фиктивная деятельность может использоваться для уклонения от уплаты налогов, так как она позволяет фиктивно уменьшить доходы или прибыль компании, что приводит к уменьшению налоговых обязательств.

- Обман инвесторов или кредиторов: Лица или компании могут использовать фиктивную деятельность для обмана инвесторов или кредиторов, предоставляя им ложную информацию о финансовом состоянии или успешности бизнеса.

Фиктивная деятельность является незаконной практикой во многих странах и может быть преследована судебными органами. Ее использование может привести к серьезным юридическим последствиям, включая уголовное преследование, налоговые штрафы и утрату бизнес-репутации.

Справочно:

- Фиктивная фирма.

- Лжепредпринимательство.

- Незаконная предпринимательская деятельность.

Какие сделки можно оспорить при банкротстве

Действующее законодательство РФ максимально строго защищает права кредиторов, которые столкнулись с невыполнением финансовых обязательств со стороны заемщиков. Поэтому оспорить можно любые сделки гражданина, заключенные в период банкротства и закрытые за три года до него.

Условно основания оспаривания сделок можно разделить на три группы:

- те, которые могут быть признаны недействительными в соответствии с нормами Гражданского кодекса;

- подозрительные соглашения;

- сделки, совершенные с предпочтением.

Особое внимание кредиторов привлекают договоры дарения. В качестве наиболее яркого примера можно привести выводы суда по одному такому делу. . В данном случае должница заключила семь договоров дарения всего за несколько месяцев до своего банкротства

Таким нехитрым способом она хотела “избавиться” от машины, земельного участка, трехкомнатной квартиры и нескольких нежилых помещений. Финансовый управляющий, настаивая на том, что такие действия причинили вред кредиторам, пришла к решению оспорить сделки. По итогам судебных заседаний шесть договоров были признаны недействительными.

В данном случае должница заключила семь договоров дарения всего за несколько месяцев до своего банкротства. Таким нехитрым способом она хотела “избавиться” от машины, земельного участка, трехкомнатной квартиры и нескольких нежилых помещений. Финансовый управляющий, настаивая на том, что такие действия причинили вред кредиторам, пришла к решению оспорить сделки. По итогам судебных заседаний шесть договоров были признаны недействительными.

К такому выводу суд пришел после того, как проанализировал состояние подконтрольных должнику фирм и выяснил, что компании держались на плаву исключительно за счет кредитных средств. То есть вместо того, чтобы продать ценное имущество и рассчитаться с долгами, женщина приняла решение подарить автомобиль и недвижимость близким родственникам, надеясь на то, что оно не войдет в конкурсную массу.

При банкротстве также могут быть оспорены следующие категории сделок:

- купля-продажа движимого и недвижимого имущества;

- брачные договоры и соглашение о разделе имущества, заключенные до момента расторжения брака;

- продажа долей в бизнеса;

- отказ от наследства, подразумевающий под собой получение компенсации от другого наследника;

- списания средств с банковских счетов в пользу третьих лиц.

По подозрительности можно оспорить соглашения и договоры, которые (ст. 61.2 Закона о банкротстве):

- имеют неравноценное встречное исполнение;

- привели к причинению имущественного вреда правам кредиторов.

В большинстве случаев оспаривание сделок должника при банкротстве осуществляется по причине наличия в них признаков подозрительности. Такие сделки обычно имеют неравноценное встречное исполнение и причиняют ущерб имущественным правам кредиторов.

Оспорить по данному основанию можно как сделки, заключенные после того, как суд принял заявление о банкротстве, так и сделки закрытые за три года до наступления этой даты.

Сделки с предпочтением (в которых одному кредитору дается преимущество перед другими) оспариваются гораздо реже из-за небольшой продолжительности срока исковой давности.

Юристы компании “Стоп Долг” обладают большим опытом ведения банкротства физических лиц — наши специалисты помогут вам законно избавиться от долгов.

Как определить, что документ подложный

Подозрения о том, что документ не подлинный, могут возникнуть у кого угодно — начальника, судьи, пристава, полицейского, сотрудника ГИБДД. Чтобы определить, подделка перед вами или нет, нужно знать все ее признаки. Зачастую проверку поручают экспертам.

Криминалисты различают три основных способа подделки — полную, частичную, а также создание произвольной формы.

Полная подделка

Подделать сложные бланки таким образом почти невозможно, так как применяются различные методы защиты: технологический, полиграфический, химический и др.

Частичная подделка

Это внесение в подлинник каких-либо изменений, например, замена фото в паспорте. Преступники используют различные методы — подчистку, травление, дописку или допечатку, замену частей, корректировку подписи, подделку печатей и штампов. Также в ход идут химические реактивы (кислоты, щелочи и т.д.).

Признаки подложного документа

Каждый из методов изготовления подлога имеет специфические черты. Произвести такие действия незаметно почти невозможно. Этим и пользуются криминалисты.

Подчистка

После нее видно изменение глянца верхнего слоя бумаги, можно заметить расплывшиеся чернила, остатки красителя, уменьшение толщины бумаги.

Дописка

Признаки дописки — различия в почерках или цветовых оттенках, нарушение симметричности текста, расплывчатые штрихи.

Изменение текста

Если текст был исправлен, эксперты подмечают сдвоенность, утолщенные штрихи, лишние элементы, оставшиеся от прежнего знака.

Замена частей

Заведомо подложный документ может отличаться от оригинала серией и номером, в нем, скорее всего, нарушены целостность швов, скрепляющих страницы, и порядок нумерации и т.д.

Если в паспорт вклеили другое фото, эксперт увидит это под микроскопом, обратив внимание на несовпадения линий фоновой сетки, следы по краям вклейки, другой цвет бумаги. Независимо от того, используется полный или частичный метод подделки, остаются следы изменений и несоответствия подлиннику

Независимо от того, используется полный или частичный метод подделки, остаются следы изменений и несоответствия подлиннику.

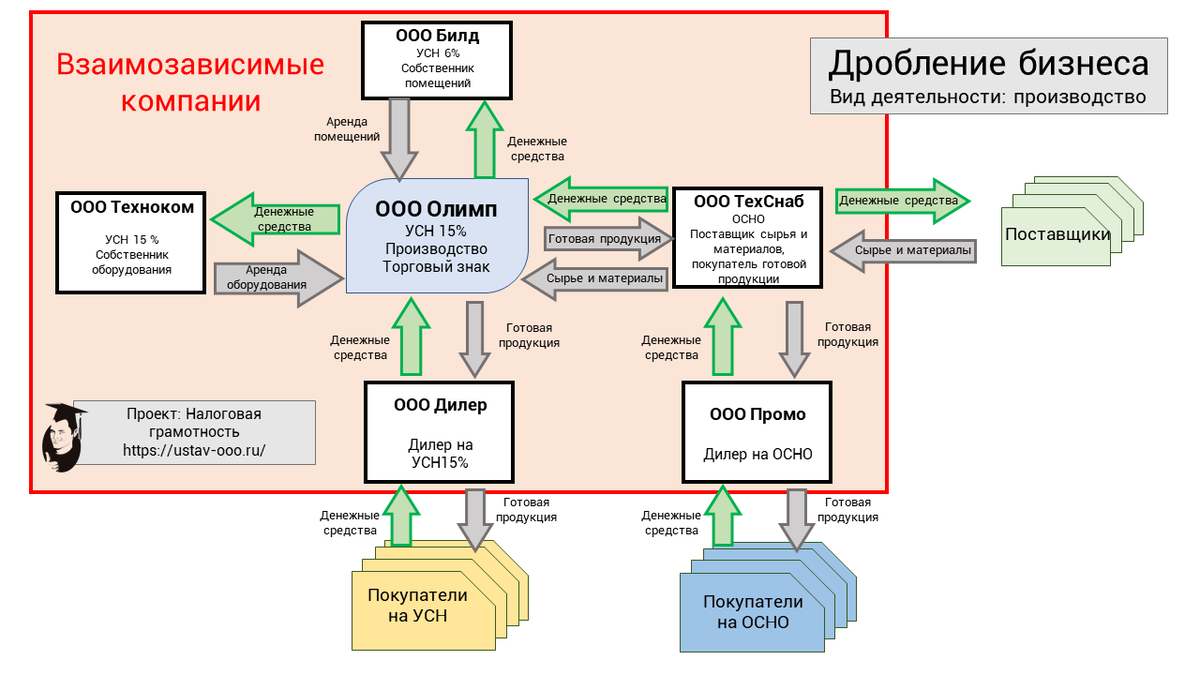

Признаки формального документооборота

У налоговиков есть несколько признаков, по которым они выявляют формальный документооборот:

- Отсутствие реальной экономической сущности сделки;

- Несоответствие объема сделок размеру деятельности компании;

- Противоречия в документации и несоответствие ее содержанию действительности;

- Присутствие признаков сговора или симуляции.

Если налоговики обнаружат признаки формального документооборота, они обязаны проверить, какие на самом деле осуществлялись хозяйственные операции под прикрытием формального документооборота, выявить их экономический смысл и определить размер налоговых обязательств.

Позиция ВС РФ

Судебная коллегия по экономическим спорам ВС РФ (далее – коллегия) при рассмотрении кассационной жалобы конкурсного управляющего учитывала те же положения, что и нижестоящие суды, в частности:

- непосредственно , устанавливающий в качестве квалифицирующих признаков подозрительной сделки ее направленность на причинение вреда имущественным правам кредиторов, осведомленность другой стороны сделки о такой противоправной цели, фактическое причинение вреда в результате совершения сделки;

- , согласно которому осведомленность контрагента должника о противоправных целях сделки может доказываться через опровержимые презумпции заинтересованности сторон сделки между собой, знание об ущемлении интересов кредиторов должника либо о признаках его неплатежеспособности или недостаточности у него имущества.

При этом коллегия пошла дальше и указала, что при разрешении подобных споров судам следует оценивать добросовестность контрагента должника, сопоставляя его поведение с поведением абстрактного участника хозяйственного оборота, который действует в той же обстановке разумно и осмотрительно. Стандарты такого поведения, по мнению коллегии, задаются судебной практикой на основе исследования обстоятельств конкретного дела и мнений участников спора. Поэтому существенное отклонение от стандартов общепринятого поведения является подозрительным и может указывать на недобросовестность лица, допускающего такое отклонение, если не будет доказана его разумность.

Таким образом, обстоятельства рассматриваемого спора и доводы конкурсного управляющего об отсутствии надлежащих доказательств как оплаты имущества и получения денежных средств должником, так и финансовой возможности ответчика оплатить имущество, убедительно свидетельствовали о том, что целью отчуждения участка, скорее всего, был вывод ликвидного актива из конкурсной массы, и бремя их опровержения должно было быть переложено на покупателя. Тем не менее никаких индивидуальных особенностей имущества, которые могли бы подтвердить целесообразность такого сильного снижения его стоимости, ответчик не раскрыл, ходатайство о проведении судебной экспертизы для установления рыночной стоимости участка не заявил, доказательств оплаты не представил, добросовестность и разумность своих действий не подтвердил – что, как отметила коллегия, является нарушением требований .

Учитывая все изложенные обстоятельства, суд первой инстанции правомерно пришел к выводу о наличии у оспариваемой сделки признаков подозрительности, а суд апелляционной инстанции и суд округа в нарушение положений , не указали конкретных мотивов, обусловивших их противоположные выводы. На этом основании коллегия отменила судебные акты апелляционного суда и суда округа, оставив в силе определение суда первой инстанции (Определение Судебной коллегии по экономическим спорам ВС РФ от 4 августа 2022 г. № 305-ЭС21-21196 (5)).

Как избежать признания документооборота формальным

Понятно, что не все компании специально выстраивают схемы для ухода от налогов. Однако, налоговики могут посчитать, что если в компании что-то не так с документами, то она не доплачивает налоги, и нужно их срочно взыскать.

Самое главное в любой сделке — ее экономический смысл, направленный на получение прибыли. Стороны должны не просто поменять товар на деньги, но и проверять контрагента, соблюдать безопасность.

Например, предусмотреть в договоре финансовые санкции и применять их реально на практике. Задержана поставка — неустойка, платеж запоздал — пени и т. д.

Присутствие большого количества посредников, перекупщиков, которые еще и связаны с налогоплательщиком, тоже наведет налоговиков на нехорошие мысли. Сократите количество звеньев в цепи или запаситесь доказательствами, что они необходимы.

К примеру, не всегда производители готовы продавать напрямую товар и делают это через сеть дилеров, которые в свою очередь поставляют только крупные партии товара оптовикам. Если вы не претендуете на звание дилера и не хотите покупать оптом товар для разовой сделки с покупателем, то вполне оправданно купить его не напрямую на заводе, а на какой-нибудь базе.

Не поддавайтесь на уговоры мелких поставщиков сделать документы за них: «вы там выпишите нам акт, вам же не трудно, а мы подпишем». Потому что если ваши документы и договоры по форме как две капли воды, то ФНС справедливо спросит — почему так произошло и не один ли бухгалтер их оформлял?

Всегда храните не только первичные документы, но и различные сертификаты, путевые листы, даже контакты водителей. Идеально, если ваши склады оборудованы камерами для видео-фиксации разгрузки, автонавигаторами и регистраторами, сохраняющими данные, если у вас отлаженные регламенты по каждому этапу закупки и доставки.

Советуем проверять контрагентов на реальность заявленных ими мощностей и статусов. Например, если заключаете договор на услуги клининга, убедитесь, что у исполнителя достаточно персонала. Если ищете подрядчика — убедитесь, что он обладает нужной квалификацией, а компания имеет соответствующие лицензии и т. д.

️ Сохраним ваш бизнес вместе с вами! ️

Оспаривание сделок при банкротстве должника

Банкротство физлица возможно, если размер его долгов является существенным (от 500 тысяч рублей), а обязательства не исполняются в течение нескольких месяцев. Последствий у данной процедуры много, в первую очередь – это реализация имущества, принадлежащего должнику, для покрытия его обязательств. Но есть ещё один момент – кредитор может настаивать на признании сделок, заключенных в предыдущие три года, недействительными.

Возможность оспаривания сделок должника не говорит о том, что любой его договор, заключенный в течение трёх лет, автоматически будет признан недействительным. Оспорить можно лишь подозрительные операции, которые реально были направлены на уход от исполнения обязательств.

При банкротстве можно оспорить:

- сделки с неравноценным встречным исполнением (пункт 1 статьи 61.2 ФЗ № 127 «О несостоятельности (банкротстве)»). Речь идёт, например, о договорах с несоответствующей рынку ценой;

- сделки, направленные на причинение ущерба кредитору (пункт 2 статьи 61.2 ФЗ-127);

- договор, по которому одному из кредиторов сделано предпочтение перед другими (статья 61.3 127-ФЗ).

Ссылка на документ: Федеральный закон № 127-ФЗ от 26.10.2002 г. «О несостоятельности (банкротстве)»

Выводы суда об уменьшении налоговой базы:

1. Субъект хозяйственной деятельности несет риск негативных последствий, возникших вследствие отсутствия осмотрительности при выборе контрагента

Заявитель не проявил должную осторожность. Вывод суда основан в том числе на том, что между проверяемым налогоплательщиком и его контрагентом отсутствовали реальные отношения

2. Налогоплательщик несет обязанность по доказыванию обоснованности возмещения налога, при этом он должен предоставить документы, которые исключают противоречия и сомнения с формальной и фактической стороны, то есть они должны быть верно оформлены, корректно заполнены, подтверждать реальные операции.

3. Уменьшить налоговую базу субъект может, если документы подтверждают достоверность хозяйственной операции.

4. Суд указал на отсутствие экономической обоснованности заключения договора с подрядчиком, поскольку договор был заключен в ту же дату, когда была образована подрядная организация.

5. Тот факт, что налогоплательщик является единственным покупателем услуг подрядной организации, свидетельствует об экономической зависимости контрагентов и согласованности их действий.