Почему не начислили зарплату мобилизованному – все возможные причины

Почему возможно задержка с выплатой денежного довольства мобилизованным гражданам? На этот вопрос получила ответ одна из женщин, чей супруг является военнослужащим, обратившись по горячей линии в Министерство обороны РФ.

По информации, представленной специалистами в ходе брифинга в Национальном центре управления обороной РФ, причиной задержки может стать ошибка в документах.

Женщина, позвонившая на горячую линию, уведомила о невыплате средств и предоставила данные мобилизованного супруга.

Денежное довольствие мобилизованным перечисляется на карту с 10 по 20 число каждого месяца за предыдущий период службы. В ноябре начали выплаты досрочно — с 8 числа.

Минимальная сумма, которую получают мобилизованные, составляет 195 тысяч рублей. Это включает ежемесячное социальное пособие (158 тысяч рублей) и денежное довольствие, зависящее от воинской должности, воинского звания и выслуги лет.

По запросу военнослужащего семья может получать деньги вместо него. Для этого необходимо оформить доверенность. Кроме того, мобилизованный может заказать дополнительную банковскую карту, связанную с его счетом.

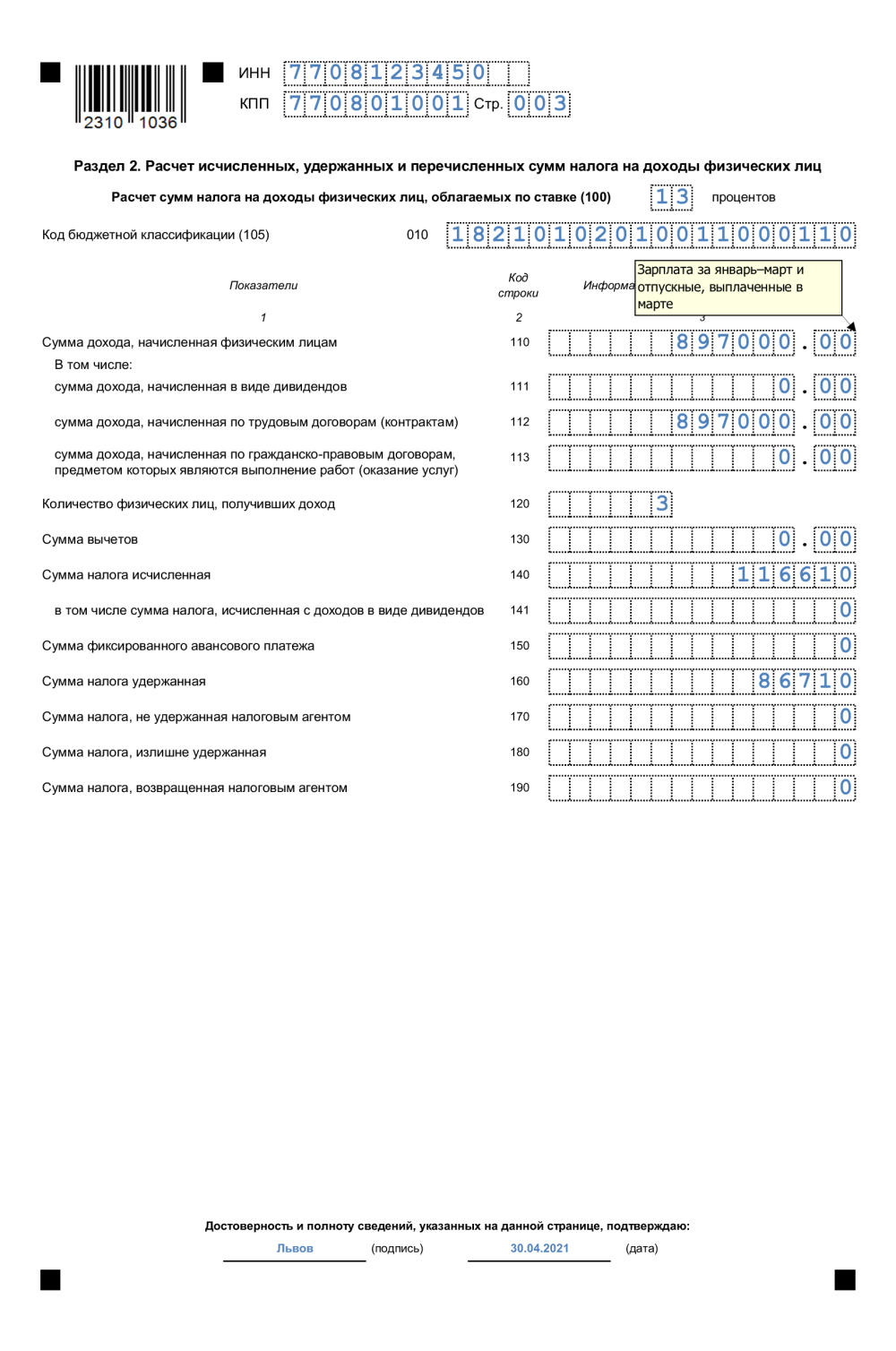

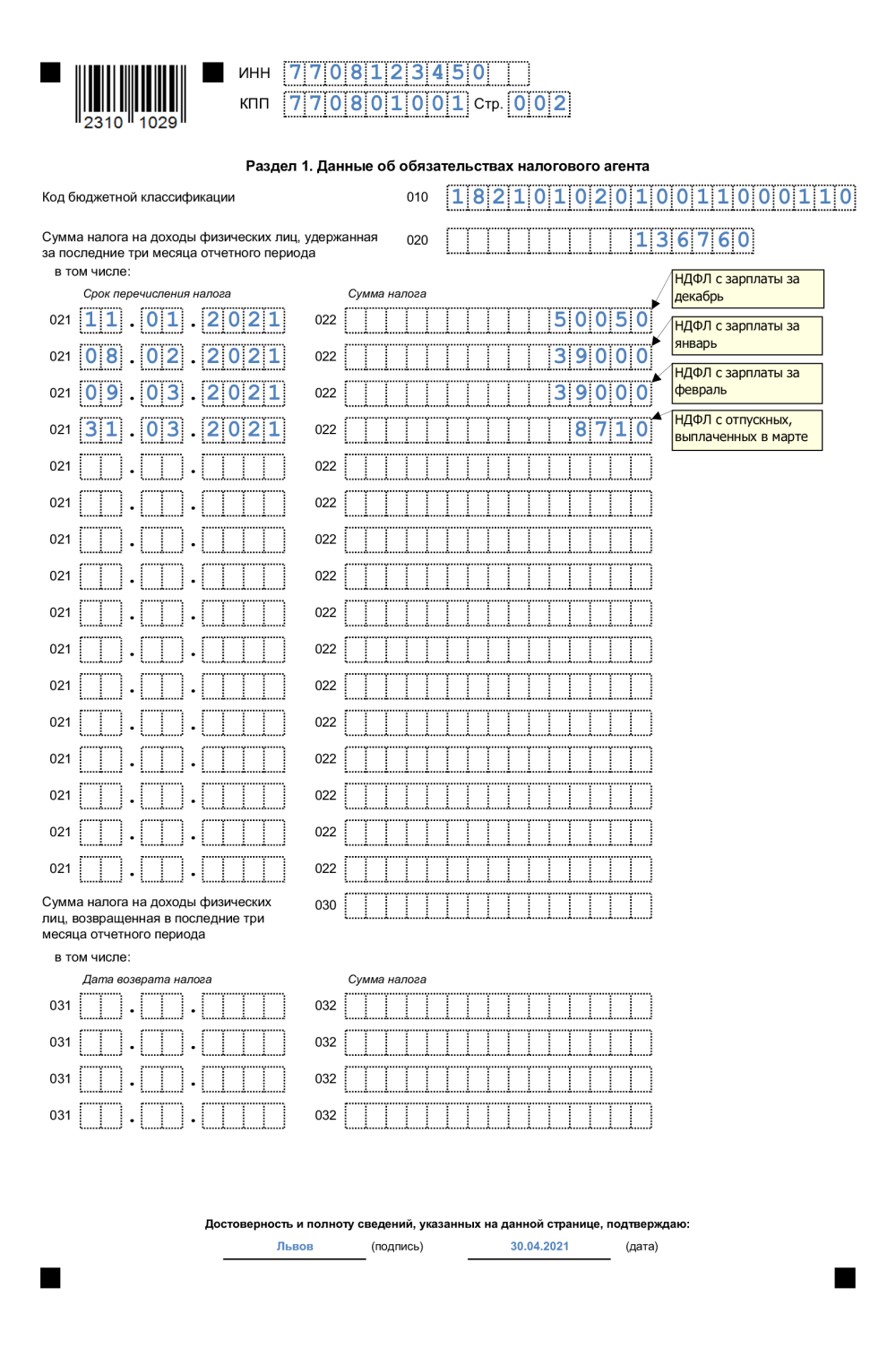

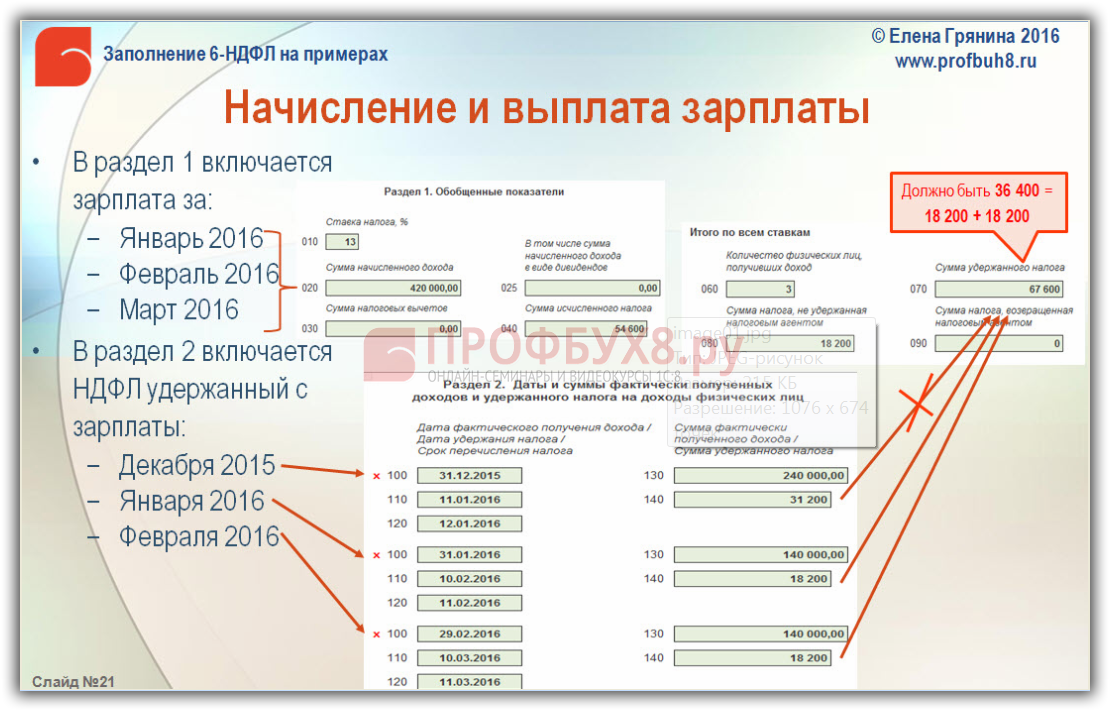

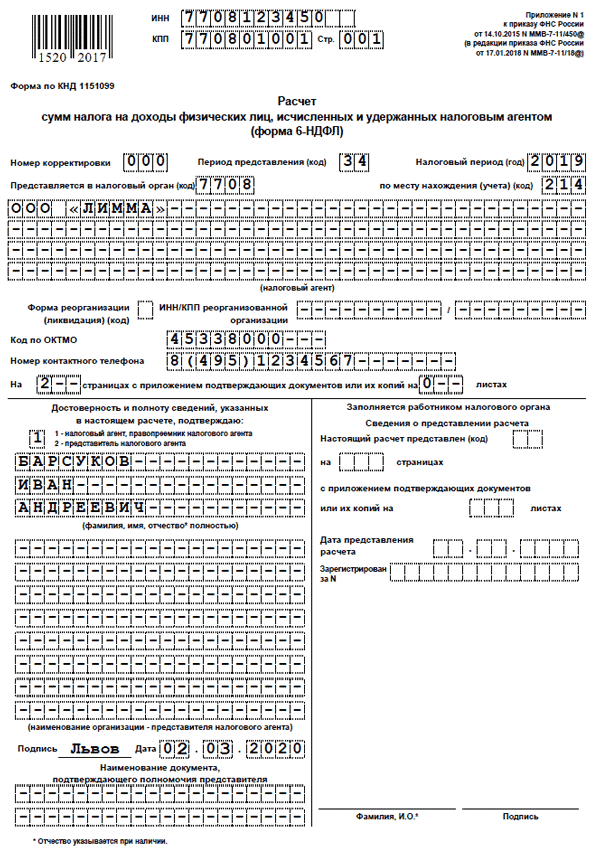

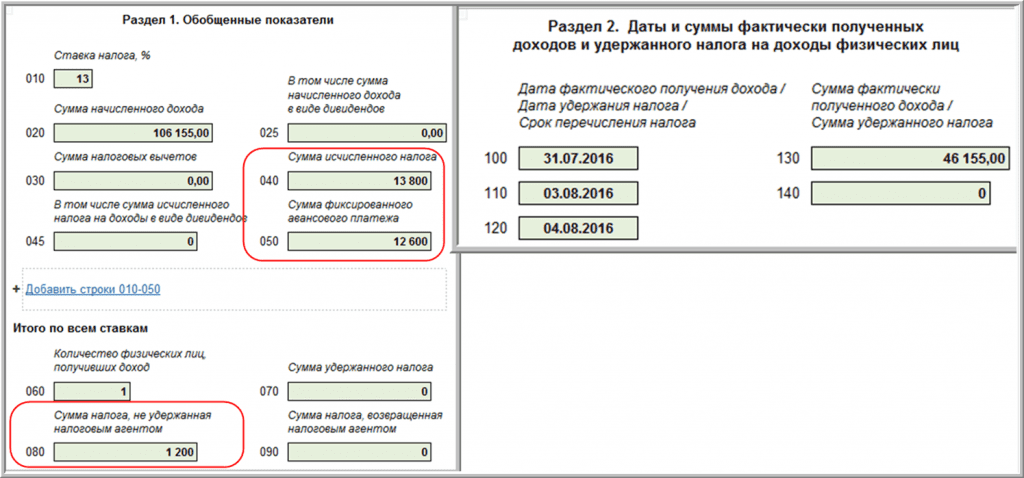

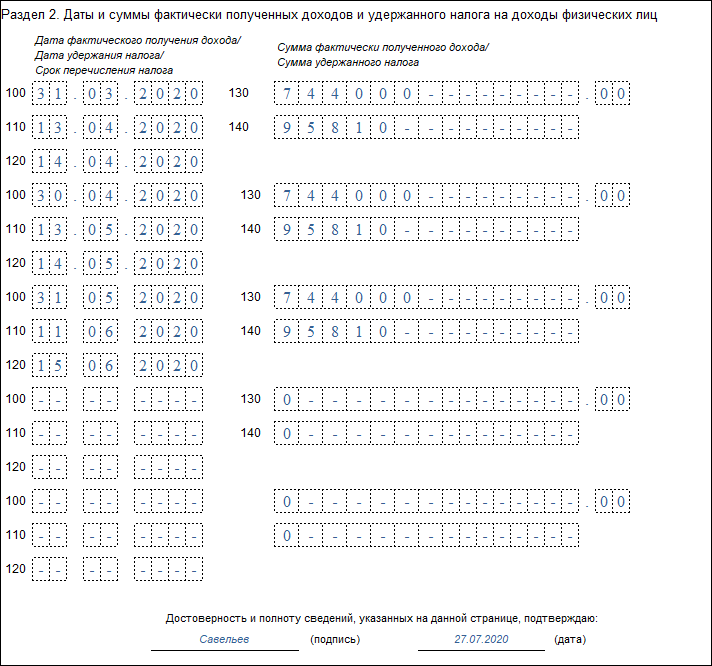

Образец заполнения 6 НДФЛ за 3 квартал 2023 года

Учет помощи в 1С

Передача имущества

При покупке имущества для передачи мобилизованным или членам их семей воспользуйтесь документом Поступление (акт, накладная, УПД) вид операции Товары (накладная, УПД) через Покупки – Поступление (акты, накладные, УПД) – кнопка Поступление.

Так как товар приобретен специально для передачи мобилизованному, НДС к вычету не принимается, его надо включить в стоимость товара (пп. 1 п. 2 ст. 170 НК РФ).

Проводки

Вариант с использованием счета учета 10.06 «Прочие материалы» позволяет передать имущество документом Безвозмездная передача. Создать его можно:

- на основании документа Поступление (акт, накладная, УПД);

- из раздела Продажи — Безвозмездная передача.

Вкладка Счет затрат

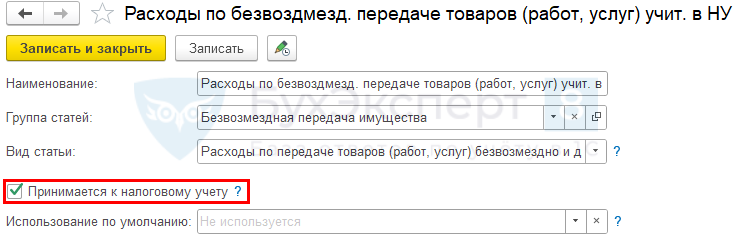

Выберите статью Прочих доходов и расходов с настройками, позволяющими учесть стоимость имущества в расходах НУ.

Проводки

Материальная помощь мобилизованному сотруднику

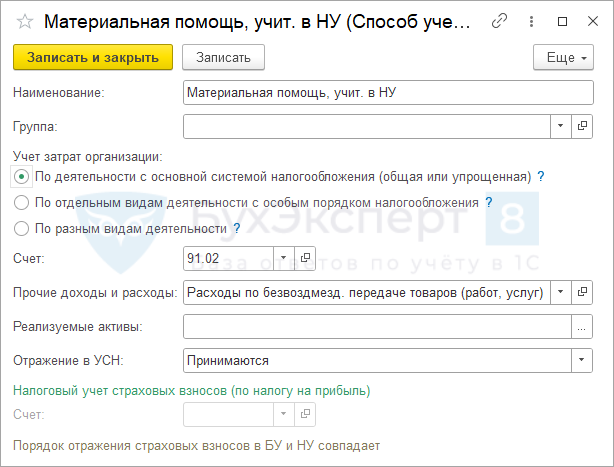

В зависимости от бухгалтерской учетной политики матпомощь мобилизованному может отражаться как на счете 70, так и на счете 73.

Разберем вариант с использованием счета 70 «Расчеты с персоналом по оплате труда».

Создание нового начисления

Создайте новое начисление в разделе Зарплата и кадры — Настройка зарплаты – Расчет зарплаты – Начисления – кнопка Создать.

НДФЛ

переключатель — не облагается;

Страховые взносы

Вид дохода — Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих.

Налог на прибыль, вид расхода по ст. 255 НК РФ

Переключатель — не включается в расходы по оплате труда.

Отражение в бухгалтерском учете

Способ отражения — задайте новый способ отражения в БУ и НУ, например, Материальная помощь, учит. в НУ.

Выберите:

- Счет — 91.02;

- Прочие доходы и расходы — Расходы по безвоздмезд. передаче товаров (работ, услуг) учит. в НУ — статья, которую выбирали при .

Начисление помощи мобилизованному

Заполните документ Начисление зарплаты на дату приказа: Зарплата и кадры – Все начисления – кнопка Добавить (Воробьев А.П.) – кнопка Начислить (Матпомощь мобилизованным).

Проводки

Выплаты не самому работнику, а члену его семьи или третьему лицу, производятся не в рамках трудовых отношений, а потому не подлежат обложению страховыми взносами. В отчетах РСВ и 4-ФСС такие доходы также не отражаются (пп. 1 п. 1 ст. 420 НК РФ, ).

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Что изменится в выплатах денежного довольствия для мобилизованных

С началом октября 2023 года, вступят в силу новые нормы, регулирующие определение заработной платы мобилизованных лиц в России. Вместо ранее применявшейся системы фиксированных тарифов, введутся изменения, согласно которым размер оплаты для мобилизованных военнослужащих будет зависеть от их воинского звания и стажа службы в армии.

Согласно действующим правилам, мобилизованные будут получать базовую ставку, которая будет привязана к их воинскому званию. Чем выше воинское звание, тем выше базовая ставка. Это означает, что лица с более высоким воинским званием будут пользоваться более высокой заработной платой.

Более того, размер заработной платы будет увеличиваться по мере нарастания стажа мобилизованного в армии. Со временем, каждый год службы будет сопровождаться увеличением оплаты на определенный процент. Это направлено на стимулирование мобилизованных продолжать свою службу в армии на долгосрочной основе и строить свою карьеру.

Новые правила и корректировки в вопросах оплаты для мобилизованных призваны повысить их мотивацию к службе в армии и улучшить финансовое положение военнослужащих. Эти изменения предоставят мобилизованным более справедливую и сбалансированную заработную плату, которая будет отражать их воинский статус и опыт службы в армии.

Куда сдавать

Какие льготы предусмотрены для участников спецоперации на Украине

В соответствии с последними изменениями, все члены СВО, включая добровольцев, получили привилегированный статус ветеранов боевых действий. Новые льготы и преференции, доступные бывшим участникам военных конфликтов, теперь также распространяются на них. Гарантии этого статуса закреплены в действующих законах, таких как «О ветеранах», «О пенсионном обеспечении» и Налоговом кодексе. Отныне ветераны имеют право на ежемесячную выплату, размер которой с февраля 2023 года составляет 3896,19 рубля.

Этот статус предоставляет гражданам возможность подать заявление на использование различных социальных услуг, включая бесплатное получение прописанных лекарств, отдых в санаториях и бесплатное путешествие на электричках. Работающим ветеранам предоставляется ежегодный отпуск в удобное для них время, а также право на отпуск без сохранения зарплаты продолжительностью до 35 дней.

Особые привилегии, предоставляемые ветеранам, включают:

- Компенсацию оплаты за аренду и содержание жилья в размере 50%.

- Предоставление жилья нуждающимся.

- Освобождение от имущественного налога на квартиру, дом или гараж. Ветераны освобождаются от уплаты земельного налога, облагаясь только за площадь, превышающую шесть соток.

- Предоставление первоочередного права на приобретение садовых или огородных участков.

- Право на посещение поликлиник и больниц, к которым они были прикреплены во время службы.

- Бесплатные протезы и протезно-ортопедические изделия, за исключением зубных.

Кроме того, мобилизованные, добровольцы, контрактники, а также члены их семей, находящиеся в зоне СВО, освобождаются от уплаты НДФЛ.

Призванные в рамках частичной мобилизации граждане России, уже взявшие кредит до призыва на военную службу, могут оформить кредитные каникулы. Во время СВО платежи будут заморожены с возможностью их отсроченной оплаты. В случае гибели бойца или получения им I группы инвалидности в результате полученных во время службы травм, кредитные организации обязаны аннулировать все его долги.

Также участникам СВО гарантированы льготы в области образования, трудоустройства, туризма и предпринимательства.

Нужно ли повысить зарплату мобилизованным на СВО?

ДаНет

Читайте далее:

В России предложили разрешить досрочный выход на пенсию для одной категории граждан – кому может повезти уже в 2024 году

«Появились конкретные сроки!»: будут ли мирные переговоры Москвы и Киева в 2024 году – как и когда закончат СВО на Украине

Объявят ли выходной 15 марта 2024 в связи с выборами президента в России

Кто сдает 6–НДФЛ

В отношении физических лиц работодатель является налоговым агентом. Отсюда вытекает обязанность не только удерживать и уплачивать налог, но и сдавать отчетность. 6-НДФЛ предоставляют:

-

Работодатели, заключившие трудовой договор. Не имеет значения его статус: срочный или бессрочный

-

Компании и ИП, заключившие договор подряда на выполнение работ/услуг

-

Филиалы компаний, самостоятельно производящие расчеты с физическими лицами

-

Главы КФХ, у которых имеются наемные сотрудники или договорники.

Когда с физическим лицом заключается договор подряда, налоговый агент обязан удержать НДФЛ и перечислить в бюджет, а также отчитаться по форме 6-НДФЛ.

Исключение делается в отношении предпринимателей, которые выполняют работы, оказывают услуги, и для самозанятых граждан, которые самостоятельно уплачивают налоги с дохода.

В честь дня бухгалтера дарим вам скидку на популярную подписку Клерк.Премиум. Сейчас ее можно оформить на 70% дешевле: 14 900 ₽ 50 000 ₽.

Дополнительные надбавки денежного довольствия

В зависимости от занимаемой воинской должности, условий и местности прохождения военной службы граждане, призванные по мобилизации, могут получать ежемесячные и иные дополнительные выплаты.

Им могут начислить:

— ежемесячную надбавку за особые условия военной службы (за руководство подразделением в размере 20% от оклада по воинской должности: командир отделения, командир взвода и другие командиры подразделений);

— ежемесячную надбавку за особые условия военной службы (в экипажах штатной боевой (специальной) техники на гусеничном и колесном шасси в размере 20% от оклада по воинской должности: механик-водитель, командир танка и другие);

— ежемесячную надбавку за работу со сведениями, составляющими государственную тайну (10, 20, 25% от оклада по воинской должности в зависимости от степени секретности сведений и формы допуска);

— за службу в отдаленных местностях (районные коэффициенты и процентная надбавка к денежному довольствию за военную службу от 10 до 100% и др.).

— наградные и поощрительные (военнослужащим, награжденным государственными наградами или поощренным президентом либо правительством, выплачивается единовременное поощрение в размере от 1 до 10 окладов по воинскому званию и по воинской должности).

Кто обязан сдавать 6-НДФЛ

Любой работодатель, выплачивающий зарплату работникам, выступает налоговым агентом по НДФЛ. С каждой выплаты физическому лицу он удерживает НДФЛ и не позднее 28-го числа месяца перечисляет его в бюджет — на единый налоговый счет (ЕНС). А затем ежеквартально отчитывается в налоговую об удержанных и перечисленных суммах.

Для предоставления сведений разработан унифицированный бланк — форма 6-НДФЛ. Порядок его заполнения и подачи в инспекцию закреплен приказом ФНС 15.10.2020 № ЕД-7-11/753@ (далее — Порядок заполнения).

Отчет может быть представлен на бумаге или электронно. Формат зависит от численности работников. Если она составила 10 и менее человек, то работодатель вправе выбирать — бумажный или электронный вариант. Однако если работников больше 10, то следует представлять сведения только в электронном виде (абз. 7 п. 2 ст. 230 НК РФ).

Помощь мобилизованным

БУ

В бухгалтерском учете покупку имущества для передачи мобилизованному отразите сразу в составе прочих расходов в периоде приобретения (Дт 91.02), т. к. по критериям признания ни к основным средствам, ни к запасам его отнести нельзя.

Налог на прибыль

При всех вариантах помощи расходы по передаче имущества мобилизованным гражданам можно учесть в качестве внереализационных расходов (пп. 19.2 п. 1 ст. 265 НК РФ).

Помощь, оказанная мобилизованным в порядке благотворительности через НКО, входящие в ).

НДС

Имущество, переданное мобилизованному, освобождается от НДС (пп. 40 п. 2 ст. 149 НК РФ).

Если обмундирование или оборудование приобретено с НДС, его нельзя принять к вычету (п. 2 ст. 171 НК РФ). Если ранее по этому имуществу НДС к вычету был принят, его следует восстановить (пп. 2 п. 3 ст. 170 НК РФ).

Отразить операции в 1С можно по аналогии >>

Гуманитарная помощь

При передаче имущества в качестве гуманитарной помощи НДС не начисляйте (пп. 12 п. 3 ст. 149 НК РФ). В целях налога на прибыль признайте в расходах (пп. 19.6 п. 1 ст. 265 НК РФ).

Особое внимание уделите оформлению документов (Письмо УФНС по г. Москве от 02.12.2009 N 16-15/126825):

- договор пожертвования должен содержать:

- точное указание того, что именно передается (имущество, в том числе деньги);

- условие о том, что имущество передается именно в дар, в порядке благотворительной деятельности (в рамках Федерального закона 11.08.1995 N 135-ФЗ);

- документ, подтверждающий фактическое получение лицом имущества, переданного в благотворительных целях.

Для налога на прибыль есть дополнительные условия:

- имущество (включая денежные средства) должно передаваться

- НКО, включенной в реестр социально-ориентированных некоммерческих организаций (СОНКО);

- религиозной организации, входящей в структуру централизованных религиозных организаций;

- расходы можно признать в размере не более 1% от выручки от реализации.

Подробнее Благотворительное пожертвование в 1С 8.3 Бухгалтерия

УСН, ЕСХН

Помощь работодателя мобилизованному сотруднику можно учесть в расходах УСН и ЕСХН (пп. 43 п. 1 ст. 346.16 НК РФ, пп. 48 п. 2 ст. 346.5 НК РФ).

НДФЛ

НДФЛ с суммы подарка, гуманитарной и материальной помощи мобилизованному сотруднику не удерживается (пп. 93 п. 1 ст. 217 НК РФ).

- пп. 18 п. 1 ст. 422 НК РФ (ОПС, ОМС, ОСС);

- пп. 15 п. 1 ст. 20.2. Федерального закона N 125-ФЗ (НС и ПЗ).

Как должна распределяться премия 1010 Гражданскому персоналу

Военные, работающие в государственных организациях, также получают премиальные выплаты в рамках премии 1010. Однако, размер и условия назначения премий для гражданского персонала могут отличаться от военных.

Практика показывает, что премии для гражданского персонала в пределах бюджета и по обоснованию могут быть установлены и назначены руководством структурных подразделений. Для этого может проводиться голосование среди коллектива или по поступившим предложениям.

Назначение и лишение премии гражданскому персоналу устанавливаются в соответствии с документами, определяющими порядок поощрения и премирования. В некоторых случаях решение о назначении премии принимает командир, руководитель подразделения или непосредственный начальник работающей в данной организации гражданской должности.

Зависимость размера премии от категорий персонала

Размер премии для гражданского персонала может быть определен на основе различных факторов, таких как категория работника, результаты его работы, выполнение особых обязанностей и других факторов, установленных документами.

Оценка достоверности и обоснованность обращений и предложений о назначении премий для гражданского персонала может производиться в рамках специальной комиссии, назначенной руководством. Это позволяет избежать произвола и установить справедливые размеры премий.

Сроки и порядок выплаты премии

Сроки выплаты премии гражданскому персоналу могут зависеть от конкретных условий и правил, определенных внутренними документами организации или установленных правовыми актами. Как правило, премия выплачивается ежемесячно или по итогам квартала вместе с зарплатой.

Оказывается, что некоторые работники гражданского персонала, находящиеся в больничном или отпуске, также имеют право на получение премии. Однако, сроки выплаты и порядок предоставления таких премий могут быть определены внутренними правилами организации.

Итак, премия 1010 распространяется на гражданский персонал в пределах установленных документами условий и правил. Размер премии зависит от категории работника и результатов его работы, а порядок назначения и выплаты определяется внутренними правилами и процедурами организации.

От чего зависит размер денежного довольствия

Размер денежного довольствия мобилизованного гражданина, как и военнослужащего по контракту, зависит от воинского звания, занимаемой воинской должности, выслуги лет, условий прохождения службы.

Денежное довольствие состоит из:

— месячного оклада в соответствии с присвоенным воинским званием (например, у рядового — 6 026 рублей, у полковника — 15 667 рублей);

— месячного оклада в соответствии с занимаемой воинской должностью (например, у стрелка — 12 052 рубля, у командира полка — 31 934 рубля);

— ежемесячной надбавки за выслугу лет (от 2 лет — 10%, от 5 до 10 лет -15%, от 10 до 15 лет — 20%, от 15 до 20 лет — 25%, от 20 до 25 лет — 30%, свыше 25 лет — 40% от окладов по воинскому званию и воинской должности);

— ежемесячной надбавки за особые достижения в службе всем категориям граждан, призванным по мобилизации (60% от оклада по воинской должности);

— ежемесячной надбавки за особые достижения в службе (50% от оклада по воинской должности военнослужащим, занимающим первичные воинские должности солдат, то есть 1-4 тарифные разряды: стрелок, старший водитель, снайпер и другие);

— ежемесячной премии за добросовестное и эффективное исполнение должностных обязанностей (до 25% от окладов по воинскому званию и воинской должности);

— ежегодной материальной помощи (один оклад по воинскому званию и один оклад по воинской должности). Военнослужащим, не обратившимся за материальной помощью в текущем году, ее выплачивают одновременно с денежным довольствием за декабрь.

Люди также спрашивают

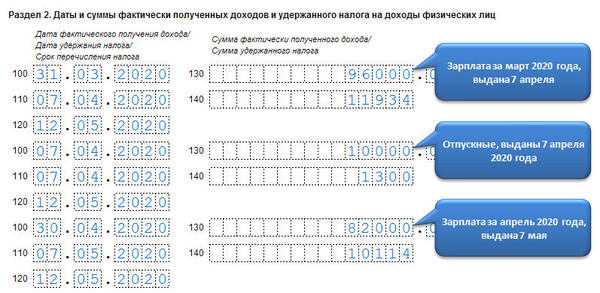

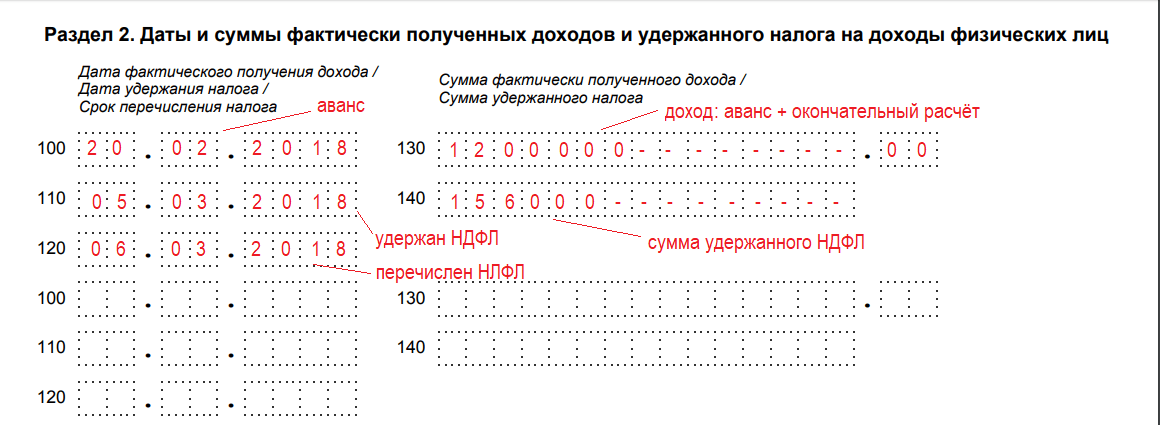

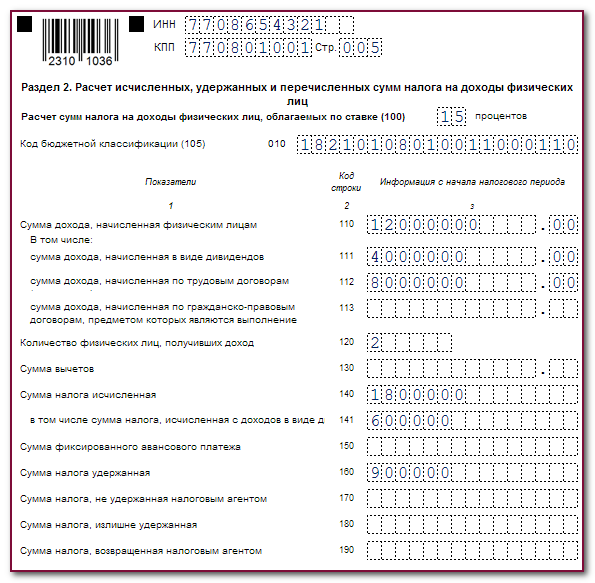

Как заполнить 6 НДФЛ в 2023 году?

Когда подавать 6-НДФЛ В 2023 году время для подготовки и сдачи расчёта 6-НДФЛ уменьшили. Раньше на подачу ежеквартальных отчётов отводился месяц, на годовой — два месяца. Теперь расчёты сдаются 25-го числа следующего месяца. На годовой отчёт даётся 1 месяц и 25 дней, его принимают до 25 февраля следующего года.

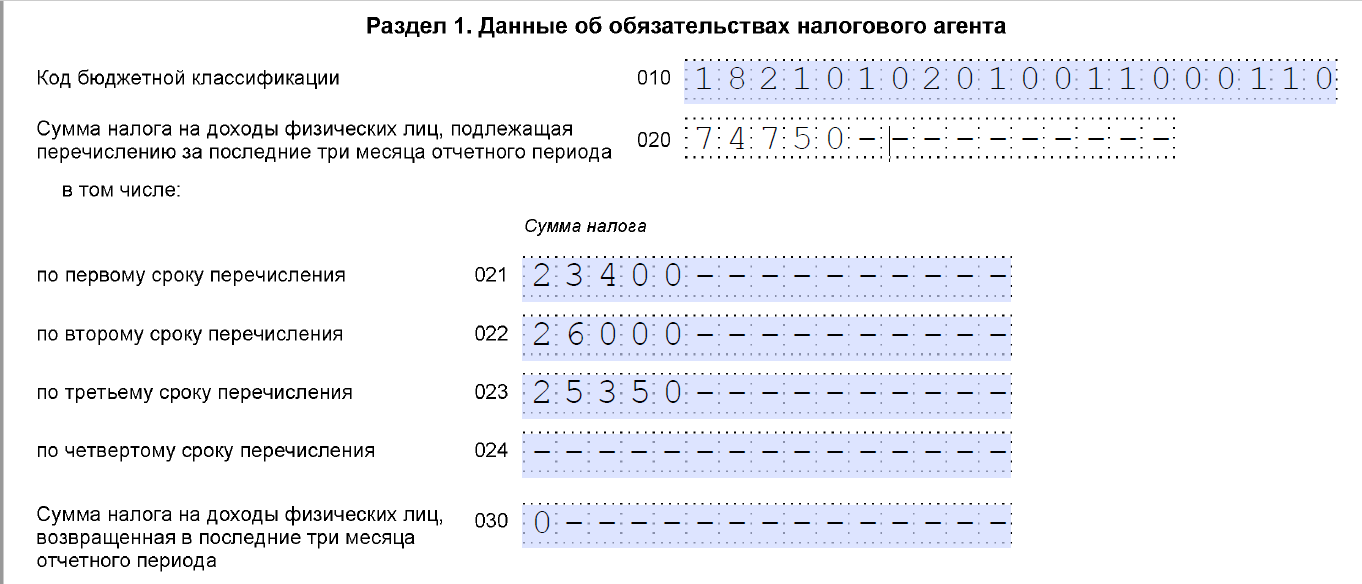

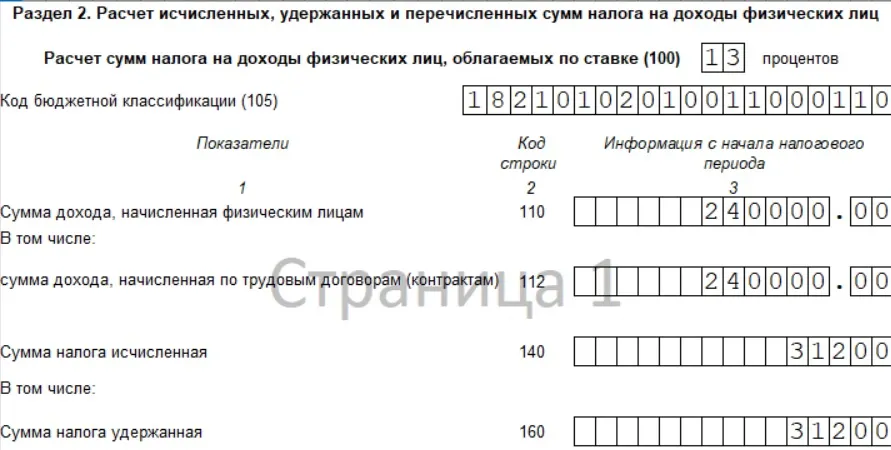

Как заполнить строку 160 в 6 НДФЛ в 2023 году?

Строка 160 по соответствующей ставке налога должна быть равна сумме строк 020 (за первый квартал, полугодие, девять месяцев и год). Это контрольное соотношение нужно применять только к годовому 6-НДФЛ. При сдаче квартальных 6-НДФЛ за 2023 год строки 160 и 020 могут не сходиться.

Какие строки должны совпадать в 6 НДФЛ?

Сумма НДФЛ, удержанная за год по всем физлицам (стр. 160) по соответствующей ставке налога (стр. 100) равна сумме строки 020 из этой же формы, а также строк 020 расчётов за I квартал, полугодие и 6 месяцев.

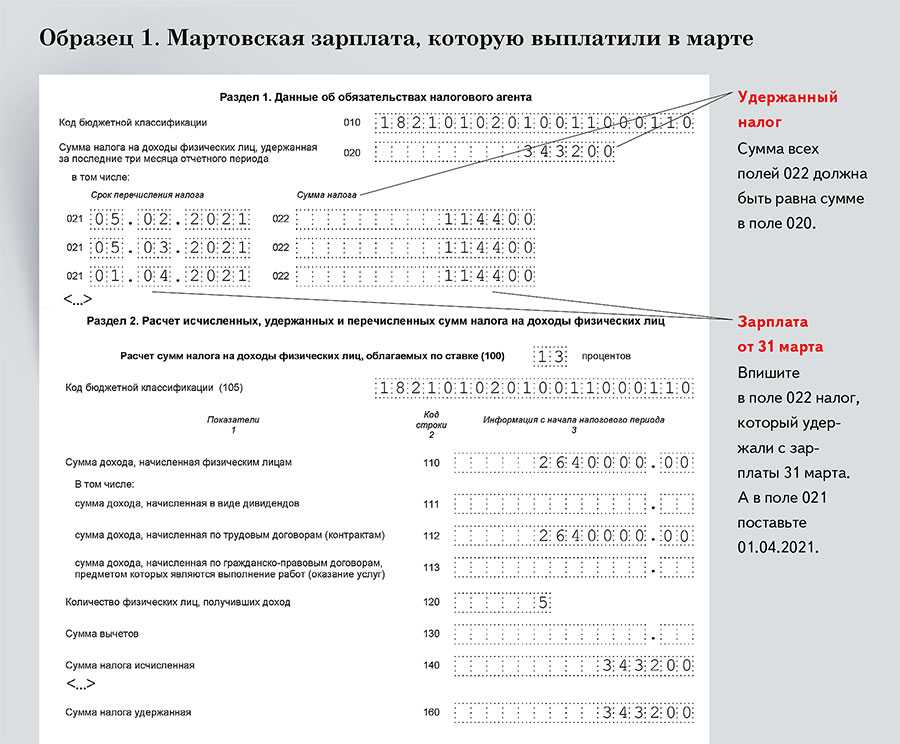

Выплаты по ГПД в 6-НДФЛ

Объявят ли в России всеобщую мобилизацию в 2023 году – последние новости

Генеральный штаб Министерства обороны объявил о завершении всех мероприятий, связанных с призывом на военную службу в рамках мобилизации с 1 ноября 2022 года, а также приостановке подготовки и распределения повесток. В текущем году не планируется проводить частичную мобилизацию.

Как сообщается, в сентябре 2023 года более 50 000 граждан России заключили контракты на военную службу, и в общей сложности, начиная с начала текущего года, более 335 000 человеков подписали контракты и вступили в вооруженные силы по собственной воле.

Однако продолжаются выплаты, связанные с военной службой, их сумма составляет 195 000 рублей и выше. Выплаты осуществляются с 10 по 20 число каждого месяца.

Важно отметить, что ранее Министр обороны Российской Федерации подчеркнул, что в Генеральном штабе не имеется намерения проводить дополнительную мобилизацию, так как в вооруженных силах имеется достаточное количество военнослужащих. Нужно ли повысить зарплаты мобилизованным?

ДаНет

Читайте далее:

Нужно ли повысить зарплаты мобилизованным?

ДаНет

Читайте далее:

В России предложили разрешить досрочный выход на пенсию для одной категории граждан – кому может повезти уже в 2024 году

«Появились конкретные сроки!»: будут ли мирные переговоры Москвы и Киева в 2024 году – как и когда закончат СВО на Украине

Объявят ли выходной 15 марта 2024 в связи с выборами президента в России

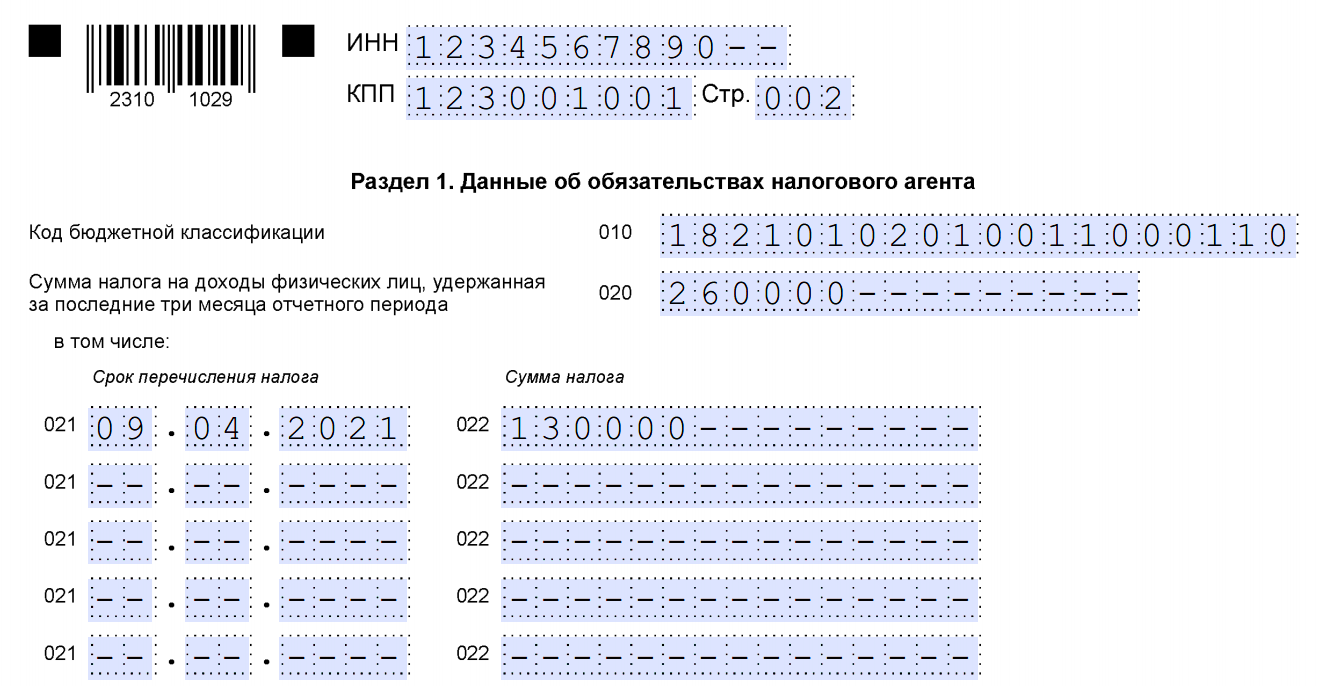

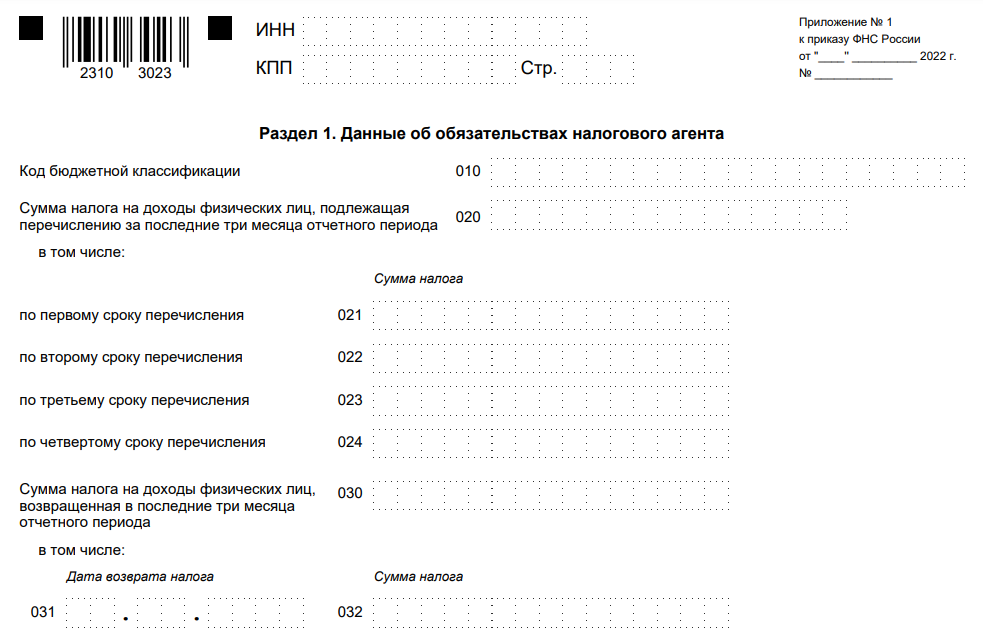

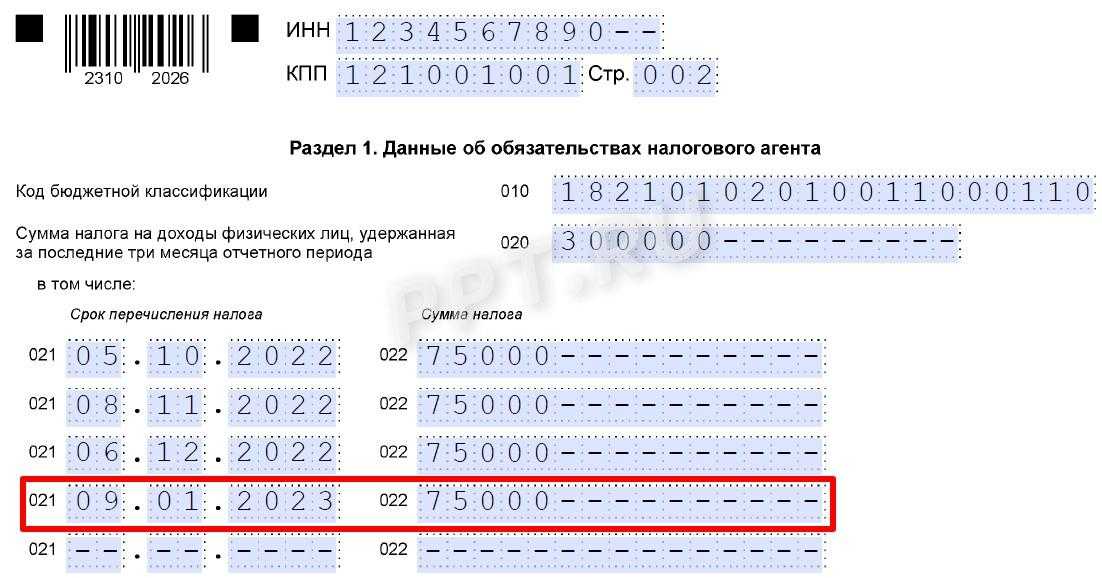

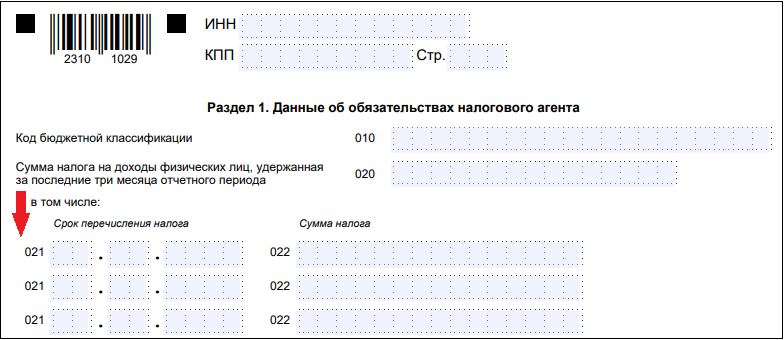

Штрафные санкции за непредставление или просрочку сдачи отчетности по форме 6-НДФЛ

Если налогоплательщик по каким-то причинам не сдал отчетность, или сдал, но не в положенный срок, а так же при допущении ошибок в отчетности налоговая инспекция накладывает на налогоплательщика штрафные санкции или на должностное лицо. Размер штрафных санкций представим в виде таблицы:

| Размер штрафа | Вид нарушения |

| 1000 рублей за каждый полный или неполный месяц с момента последнего дня сдачи отчетности | При нарушении сроков предоставления отчетности |

| Блокировка расчетного счета | Через 10 дней после последнего дня сдачи расчета |

| 500 рублей | В расчете имеются ошибки или нестыковки, тогда данный штраф взымается за каждый экземпляр отчетности. |

| Меньше чем 500 рублей | Допущены ошибки или нестыковки, которые не повлекли за собой потери в бюджете, недоимки по НДФЛ и не нарушены права физического лица |

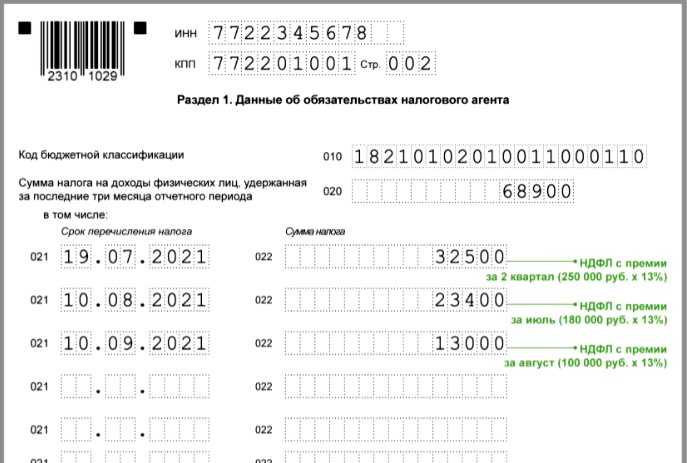

Когда сдавать декларацию 6-НДФЛ за 3 квартал 2023 года

Срок сдачи формы 6-НДФЛ — не позднее 25-го числа месяца, следующего за отчётным квартала. То есть за 3 квартал форму нужно сдать в ИФНС до 25 октября 2023 года включительно. Это среда, поэтому срок не переносится.

Декларацию должны оформлять ИП и компании, которые выплачивают:

- заработную плату работникам по трудовым договорам;

- вознаграждение физическим лицам по договорам ГПХ.

Если у организации есть филиалы и другие обособленные подразделения, они сдают отдельные отчёты 6-НДФЛ в ИФНС по месту своей регистрации.

Форма подачи — бумажная или электронная. Любой из двух вариантов могут использовать работодатели с числом сотрудников до 10 человек включительно. Если их 11 и больше — ИФНС примет отчёт только в электронном виде.

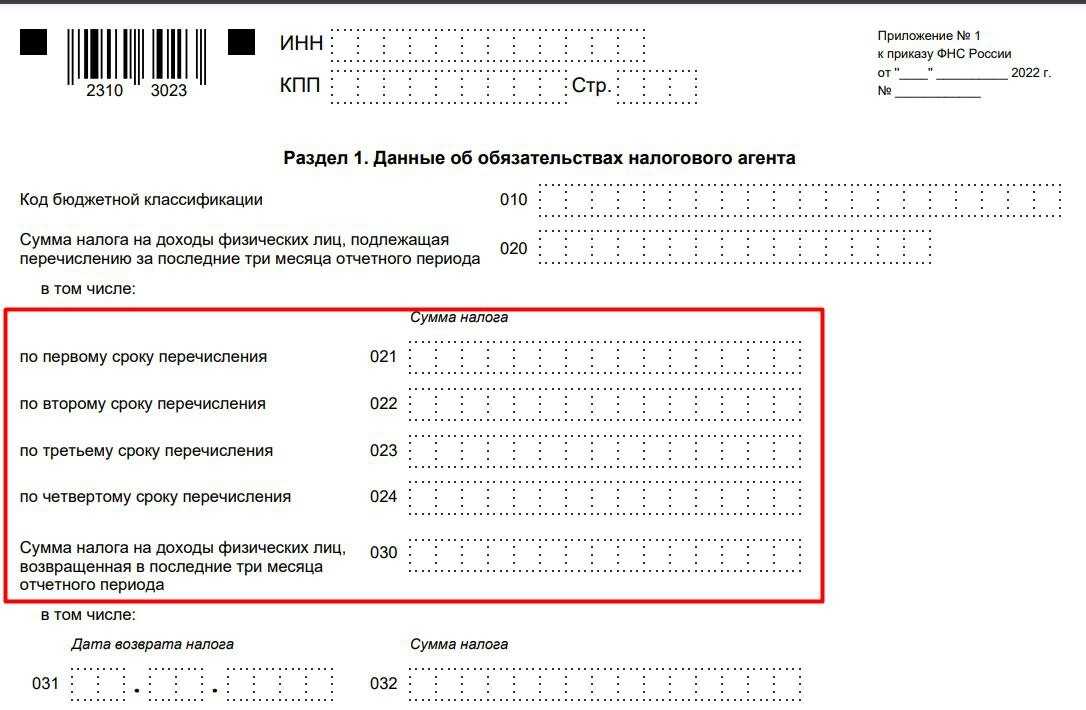

Сроки сдачи расчета 6-НДФЛ за 3 квартал 2024года

Налогоплательщики отчитываются по доходам в течение года ежеквартально. Срок предоставления отчета по квартально не позднее последнего дня следующего за месяцем. Годовой отчет сдается до 1 апреля следующего года после отчетного.

При сдаче отчетности 6-НДФЛ применяется налоговое правило, а именно, если последний день предоставления отчетности выпадает на выходной день, тогда он переноситься на первый рабочий день.

Точные даты сдачи отчетности в 2024году рассмотрим в таблице

| Период предоставления отчетности | Срок по НК РФ | Фактический срок в 2024году |

| Первый квартал | 30 апреля | 3 мая |

| Второй квартал | 31 июля | 31 июля |

| Третий квартал | 31 октября | 31 октября |

| Годовой отчет | 1 апреля следующего года | 1 апреля 2024 года |

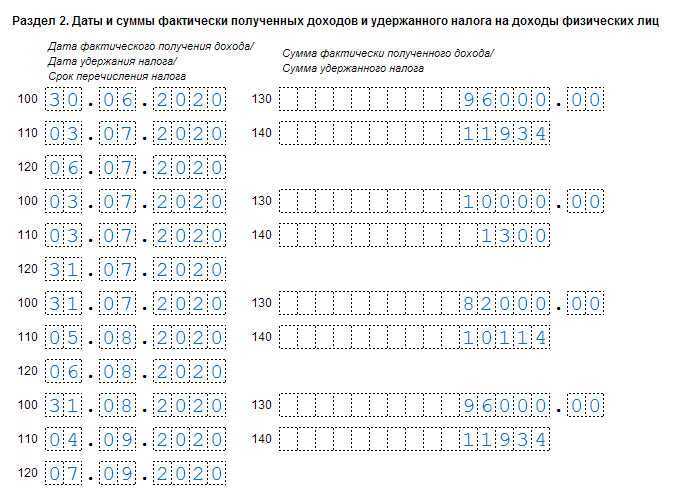

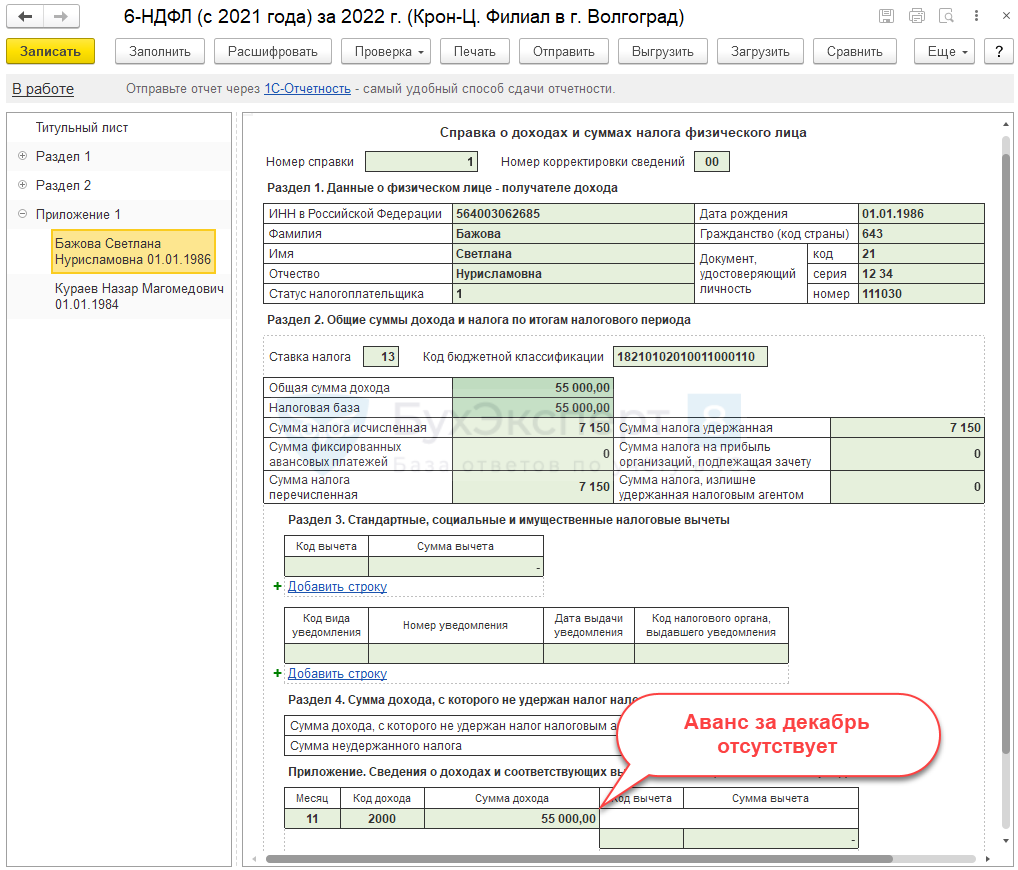

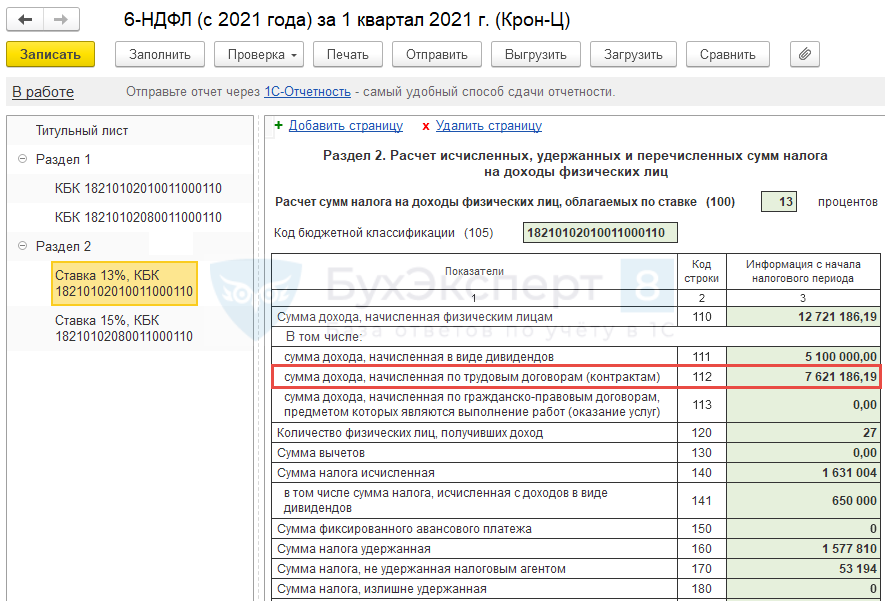

Дивиденды в 6-НДФЛ

Расчетная сумма — 30 000 рублей

Денежное довольствие за ноябрь месяц будет выплачено 11 декабря, а начислено примерно 8 декабря.

Вот и после этого спустят сумму на премию,из расчета, сколько осталось из фонда денежного довольствия.

В прошлом году 2 декабря доводили расчетную сумму.

Сейчас самое главное нужно узнать расчётную сумму и есть ли вы в списках. Остальное на усмотрение командиров.

Премия 1010 представляет собой денежное вознаграждение, которое назначается военнослужащим в соответствии с определенными условиями. Эта премия устанавливается для стимулирования и поощрения личного вклада военнослужащих в повышение боеготовности и выполнение служебных обязанностей.

Назначение и лишение премии 1010 осуществляется приказом командующего воинской частью или вышестоящего руководителя в соответствии с установленными критериями. Военнослужащие, которым назначена премия 1010, имеют право на ее получение в порядке и на условиях, которые определены приказом.

Размер премии 1010 в 2023 году зависит от ряда факторов, включая звание, должность, стаж службы и успехи в достижении поставленных задач. Точные суммы и условия начисления премии устанавливаются по регламенту, утвержденному органами военного управления.

Выплаты премии 1010 военнослужащим происходят по установленным срокам, которые определены в соответствии с приказом о назначении премии. Обычно выплаты производятся ежемесячно, однако могут быть исключения, определенные в зависимости от конкретной ситуации и целей начисления данной премии.

В целом, премия 1010 в 2023 году имеет большое значение для военнослужащих, поскольку она представляет собой не только материальное поощрение, но и признание высокой эффективности служебной деятельности и достижений в выполнении сложных задач, стоящих перед военными.

Расчетная сумма 1010 военнослужащим в 2023

Расходы на дополнительное материальное стимулирование осуществляются за счёт экономии бюджетных средств в результате сокращения численности личного состава Вооружённых Сил в пределах доводимых Министерству обороны на соответствующий финансовый год лимитов бюджетных обязательств на выплату денежного довольствия военнослужащим и оплату труда лиц гражданского персонала.

Кстати, в настоящее время Верховный Главнокомандующий Вооруженными силами РФ расширил список грубых дисциплинарных проступков.

Это несправедливо, по крайней мере. Убедительная просьба хотя бы попробовать разобраться в возникших проблемах Ваших подчиненных.

Конечно, хотелось бы и в полной мере использовать коэффициенты, утвержденные в приказе 1010, для увеличения премии, но, как правило, «концы с концами сходятся только на коэффициенте 1. То есть, для того, чтобы выплатить 2 коэффициента — 40 000 рублей или 3 коэффициента — 60 000 рублей какому — либо военнослужащему, приходится очень и очень постараться.

Достаточно актуальным и часто задаваемым вопросом на сегодняшний день является вопрос, как же все-таки определяется и рассчитывается сумма премии 1010 конкретному военнослужащему.

Данный вопрос регулируется, прежде всего, Приказом Министра обороны РФ от 26 июля 2010 г. N 1010 «О дополнительных мерах по повышению эффективности использования фондов денежного довольствия военнослужащих и оплаты труда лиц гражданского персонала Вооруженных Сил Российской Федерации».

В вышеназванном приказе разъяснено, что сами суммы формируются исходя из экономии бюджетных средств и такую экономию по итогам использования доведенных лимитов определяет ежеквартально уполномоченный на то финансово-экономический орган (ФЭО). Далее ФЭО формирует расчетную сумму на одного военнослужащего и в целом на каждую воинскую часть. Утверждается «экономия» Министром обороны и затем доводится до воинских частей посредством телеграммы.

Вот так вот выглядит телеграмма с указанными в ней расчетными суммами:

После того, как расчетные суммы утверждены, а телеграмма доведена до командиров, начинается непосредственное распределение денежных сумм по конкретным военнослужащим, естественно, с учетом требований приказа и по результатам исполнения этими военными должностных обязанностей.

Также стоит знать, что к установленной в телеграмме расчетной сумме могут применяться следующие повышающие коэффициенты:— для младших лейтенантов, лейтенантов, старших лейтенантов, капитанов, капитан-лейтенантов — до 3;

— для майоров, капитанов 3 ранга, подполковников, капитанов 2 ранга — до 4;

— для полковников, капитанов 1 ранга, генерал-майоров, контр-адмиралов — до 5;

— для категории от генерал-лейтенантов, вице-адмиралов и выше — до 10;

То есть, например, для майора максимально возможная сумма может быть определена, как установленная расчетная сумма, умноженная на 4.

Премия в большем, чем предусмотрено выше размере, может быть выплачена за выполнение особо важных и сложных заданий. Но только на основании письменного решения вышестоящего командира (либо начальника, либо руководителя) по ходатайству командира (начальника, руководителя) воинской части.

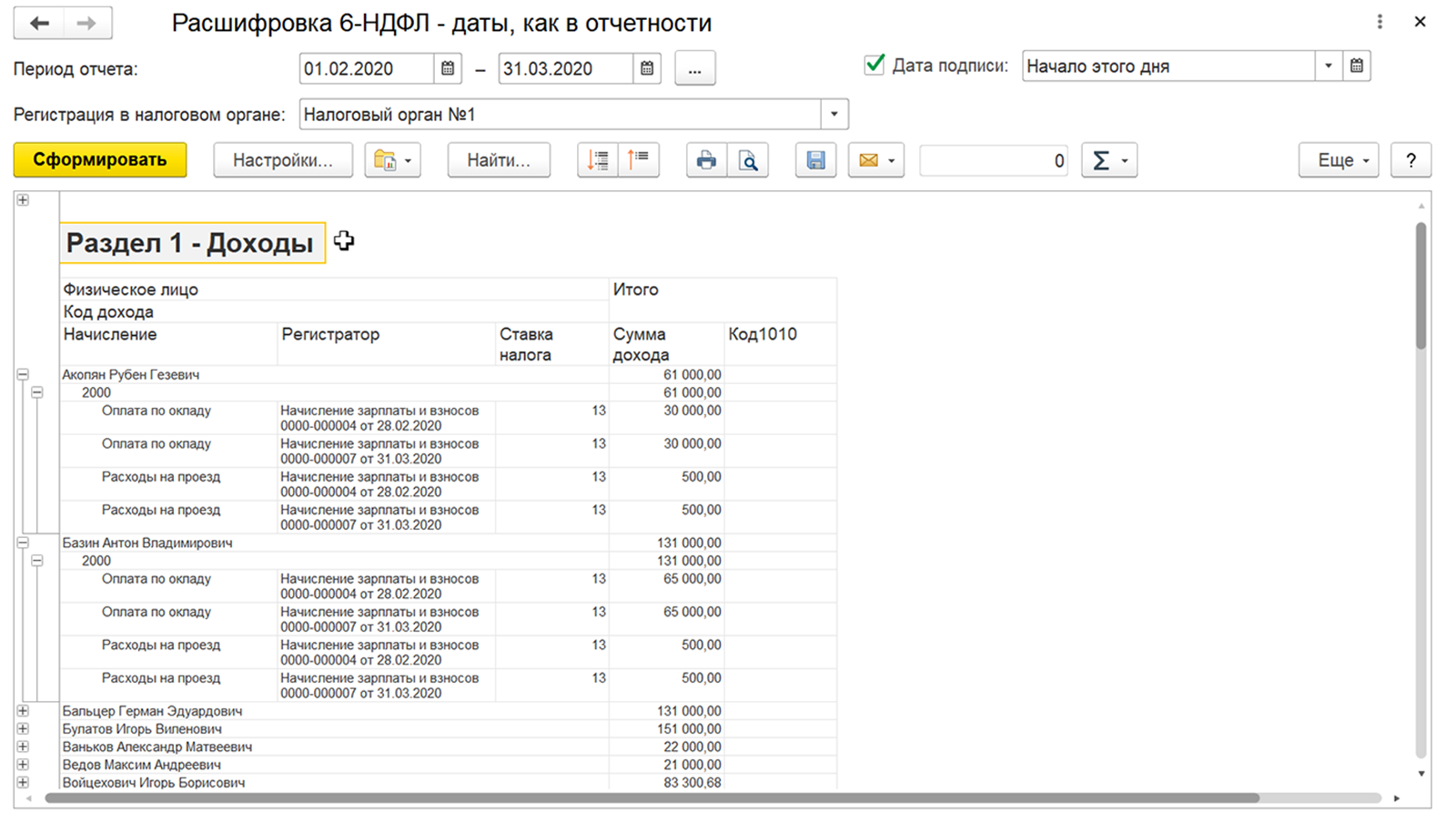

С каких начислений и выплат необходимо предоставлять отчет 6-НДФЛ

В расчете 6-НДФЛ должны отражаться доходы, по которые подлежат налогообложению. Если выплата не подлежит налогообложению, тогда она не отражается в отчете. В расчете 6-НДФЛ должны отражаться такие полученные доходы как:

- Полученная заработная плата;

- Полученное вознаграждение согласно условиям гражданско-правовому договору;

- Начисленные отпускные;

- Пособия по временной нетрудоспособности;

- Премиальные выплаты;

- Доплаты и надбавки, в соответствии с действующей системой оплаты труда на предприятии;

- Получение единоразовой материальной помощи;

- Выплата дивидендов;

- Полученные доходы в натуральной форме.