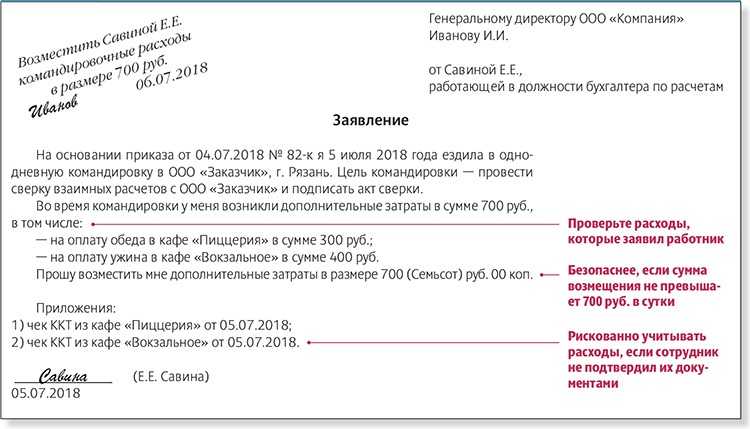

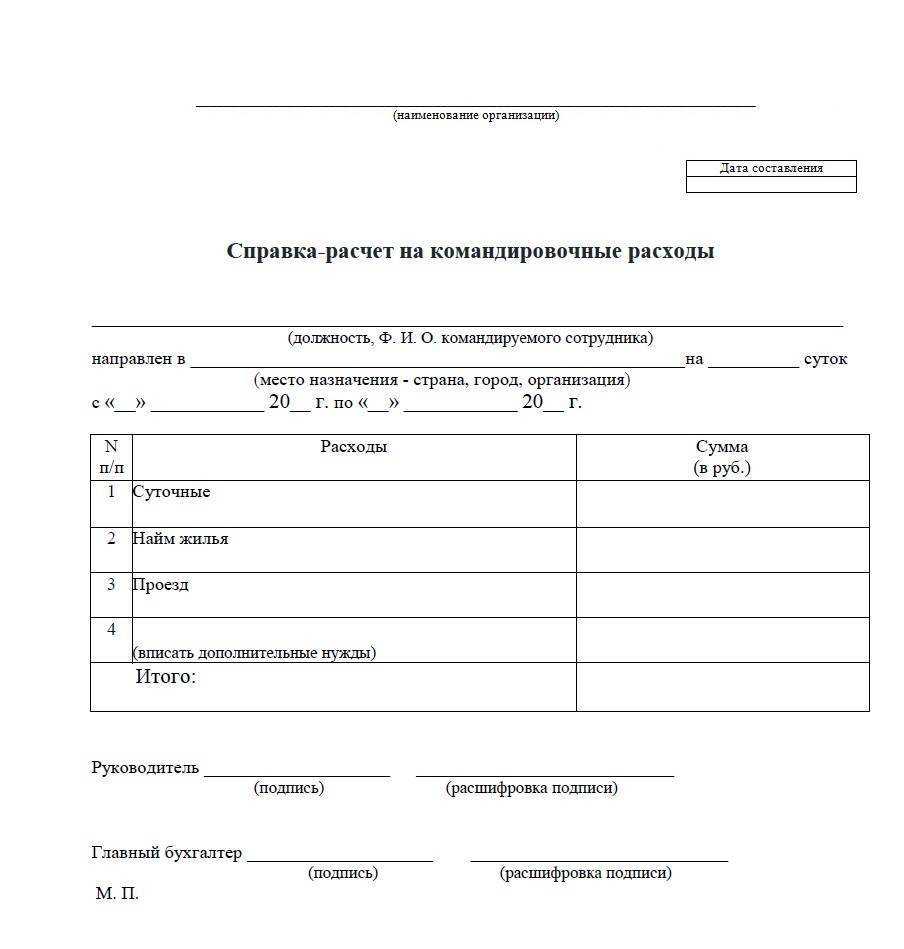

Возмещение расходов

Оплата проезда в автобусе в командировке может быть возмещена, но это зависит от политики компании и правил командировочных расходов.

Обычно, для получения возмещения необходимо предоставить подтверждающие документы, такие как квитанции об оплате проезда или проездные билеты. Расходы могут быть возмещены полностью или частично, в зависимости от условий договора или соглашения между работником и работодателем.

В некоторых компаниях возможно использование корпоративной карты или мобильных приложений для оплаты проезда, что упрощает процесс возмещения расходов.

Однако, необходимо учитывать, что существуют ограничения на оплату определенных видов транспорта или максимальную сумму возмещения. Также возмещение расходов может быть связано с предоставлением других документов, таких как отчеты о выполненных работах или отчеты о командировочной деятельности.

Для получения конкретной информации о правилах возмещения расходов на проезд в автобусе в командировке рекомендуется обратиться к отделу кадров или непосредственному руководителю, чтобы узнать детали и требования компании.

РАСХОДЫ на общественный транспорт, такси, другие расходы во время командировки

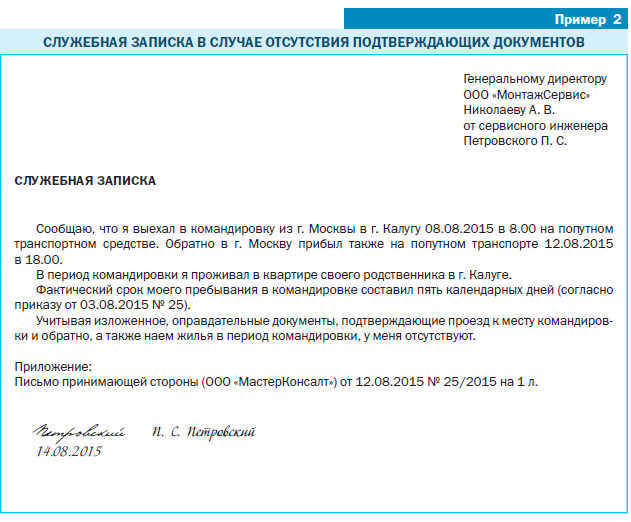

Что делать, если отчётные документы утеряны

Отсутствие у сотрудника отчетной документации возможно по 3-м причинам:

-

утеря или порча билета, но сохранение чека о совершенной банковской операции;

-

утрата кассового чека;

-

оплата билета наличным способом и утеря его вместе с чеком либо ссылкой на чек.

Утеря или порча билета

С 01.03.2022 г. вступил в силу п. 61(1) Постановления № 1586 “О правилах перевозки пассажиров и их багажа”. Он разрешает пассажиру в случае утери билета получить дубликат документа на автобус в том же месте, где был приобретен оригинал. Однако в этом случае потерявший должен доказать, что действительно оплачивал билет.

Порядок таков: сотрудник показывает продавцу выписку со своего банковского счета, кассовый чек или другой подтверждающий документ. Если доказательств нет либо билет работнику приобретал кто-то другой, дубликат не будет выдан. Справка о стоимости проезда на автобусе, написанная от руки водителем или кондуктором, недействительна.

Утрата кассового чека

Если билет утерян, можно получить его дубликат у продавца или ОФД (оператора фискальных данных). Оператором обычно выступает банк, обслуживающий платежную документацию компании-перевозчика. Если билет был куплен в течение текущих суток, продавец выдаст потерявшему копию документа или укажет, где и как ее можно получить.

Если с момента покупки прошло несколько дней, сотрудник пишет заявление на имя оператора фискальных данных, указывая:

-

день и время покупки (разрешается приблизительное);

-

стоимость билета;

-

свои ФИО и реквизиты.

Координаты ОФД можно попросить у продавца билета.

Утеря билета, оплаченного наличными

Восстановление потерянных отчетных документов при оплате их наличными средствами невозможно. Бухгалтерия при возмещении проезда при командировке опирается на фактический срок нахождения работника в деловой поездке. Она также использует этот период при составлении расчета суточных и выплате заработной платы.

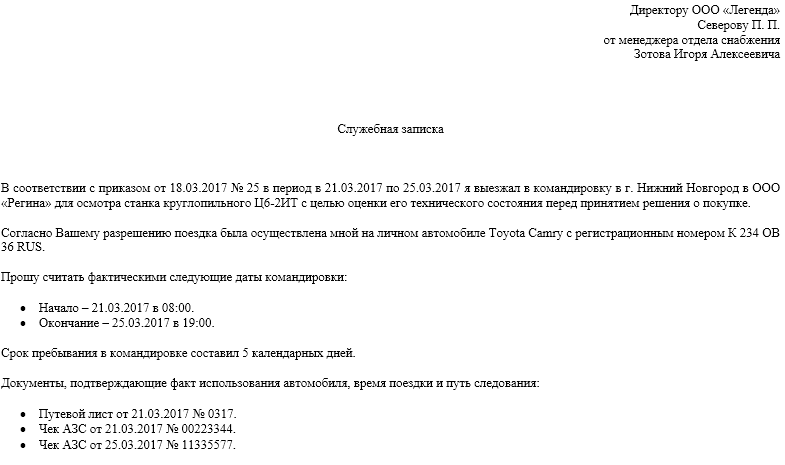

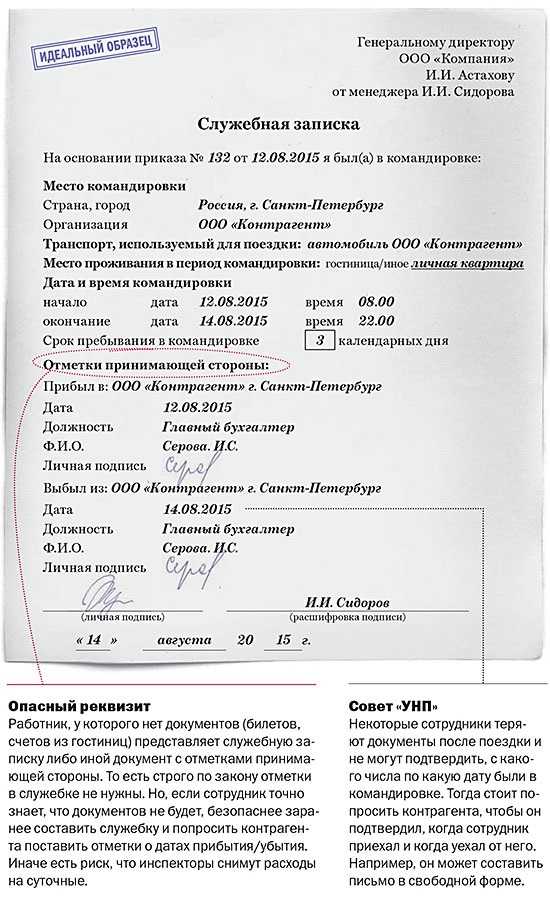

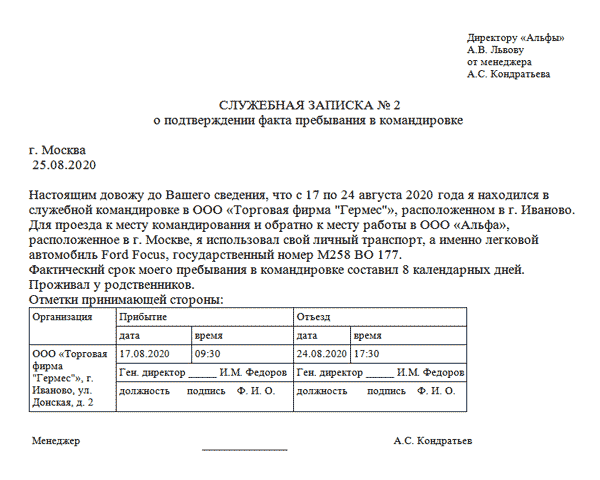

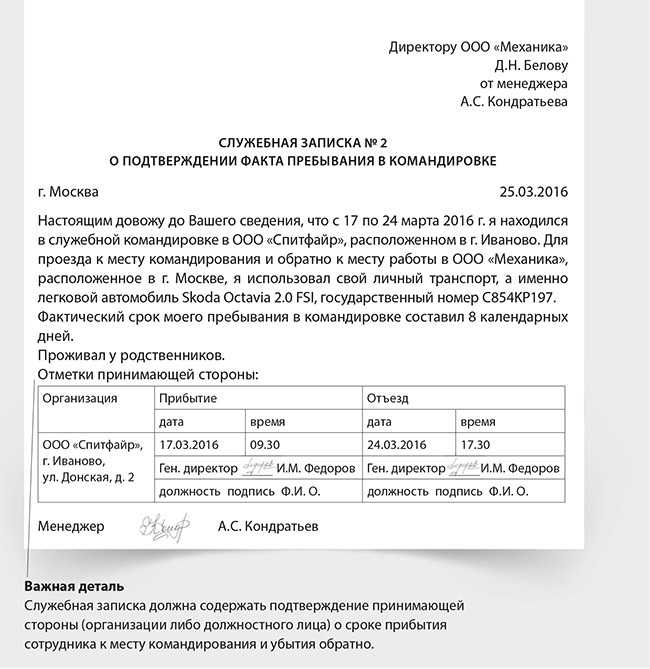

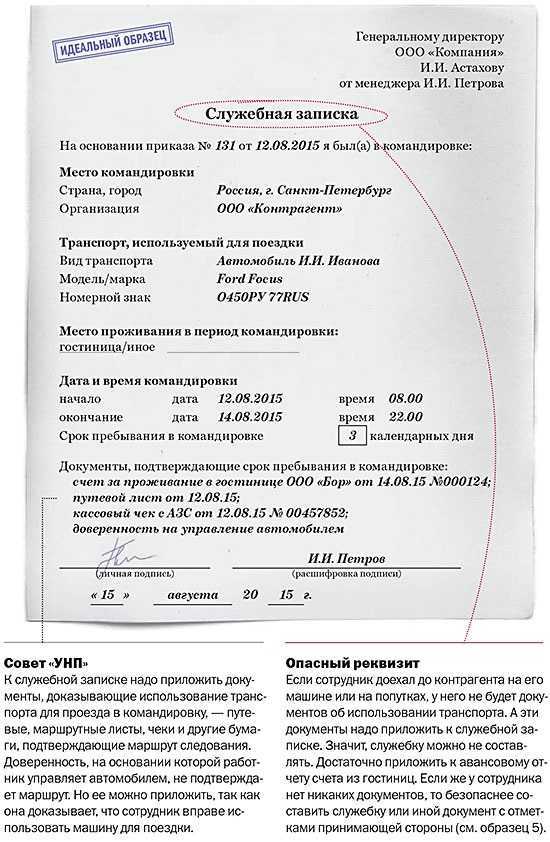

Если нет вариантов восстановить отчетный документ, член предприятия может доказать нахождение в командировке по-другому. К примеру, подойдет служебная записка сотрудника с отметками принимавшей его стороны. Об этом подробно рассказано в Положении № 749, п. 7.

Доказать, что действительно находился в деловой поездке, работник обязан самостоятельно. Выслать подтверждающий документ ему могут электронной почтой, факсом, курьером по личному запросу. Также можно, находясь в отъезде, составить служебную записку и попросить принимающую сторону удостоверить ее подписью.

Запросить доказательную документацию у принимающей стороны может и работодатель. Однако признать траты на автобусный проезд экономически обоснованными невозможно без билета. Это недопустимо с точки зрения Налогового кодекса РФ.

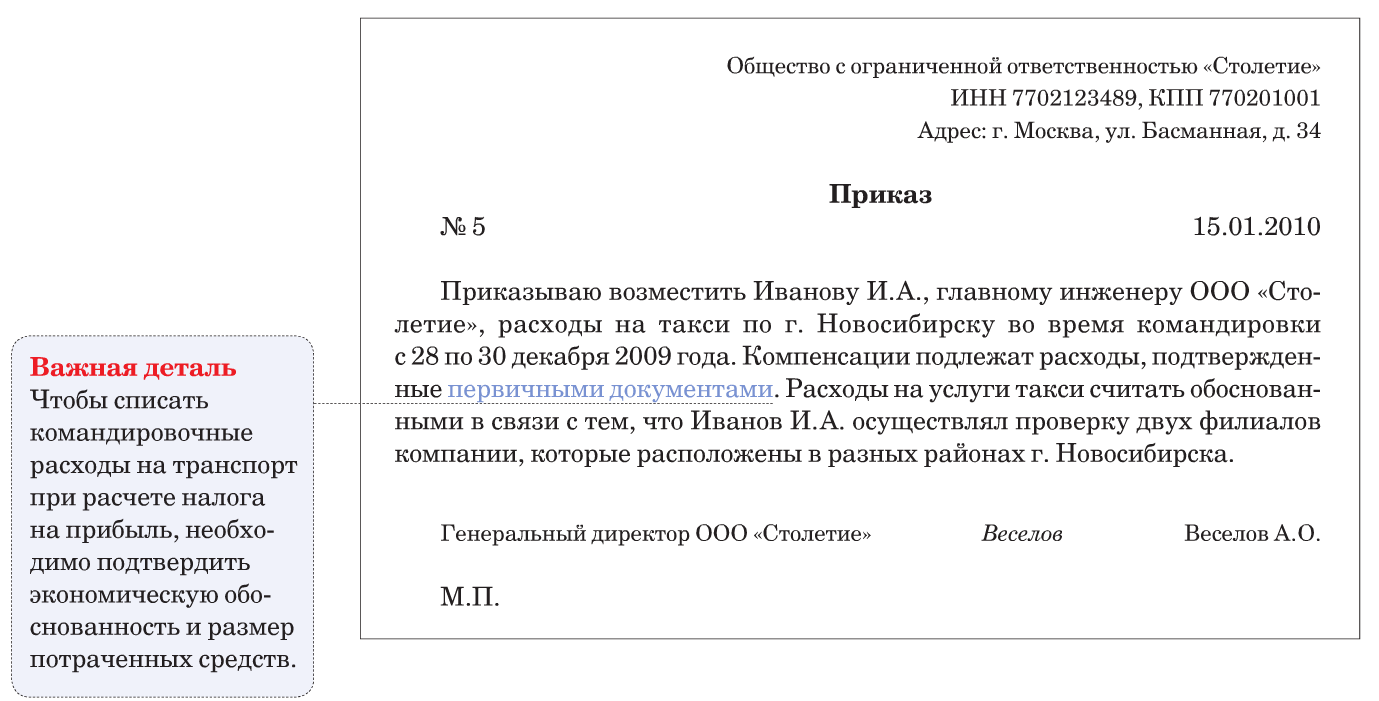

Как отразить в учете расходы на такси

НК устанавливает, что затраты на такси субъект бизнеса имеет право включать в состав прочих расходов при расчете налога на прибыль. Но делать это допускается только в том случае, когда на руках есть необходимые подтверждающие документы — кассовый чек с поездки либо БСО.

Кроме этого, рекомендуется с работника запросить письменную объяснительную — по какой причине ему пришлось воспользоваться указанным видом транспорта. Например, необходимость доехать в аэропорт, расположенный далеко от города, либо отсутствие остановок общественного транспорта возле места его проживания в командировке.

В бухгалтерском учете данные расходы относятся к обычным расходам. Их необходимо отразить в учете в момент утверждения авансового отчета.

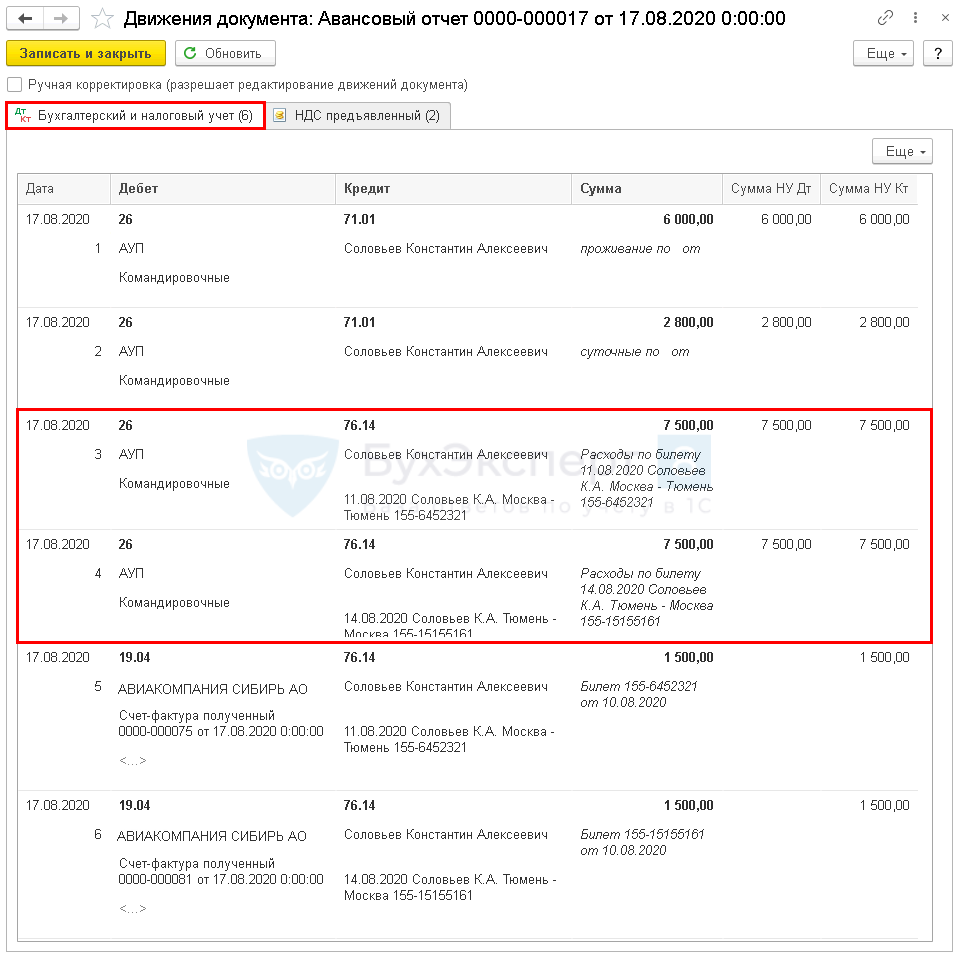

Составляются следующие проводки:

| Дебет | Кредит | |

| , 26, 44 | 71 | Приняты к учету расходы работника на такси во время командировки |

| 71 | 50 | Возмещены излишне потраченные суммы |

| 20, 26, 44 | Приняты к учету затраты на аренду автомобиля без водителя по договору | |

| 60 | 51 | Произведена оплата оказанных услуг |

| 91 | Списаны расходы на такси, которые не подтверждены должным образом (например, подтверждающие документы оформлены не верно) |

Письма Минфина о расходах на командировки

Нормативные акты

Вопрос оплаты проезда в автобусе в командировке регулируется нормативными актами, которые устанавливают правила и условия предоставления компенсации расходов на проезд.

Основным нормативным актом, регулирующим вопросы командировочных расходов, является Федеральный закон от 8 августа 2001 года № 127-ФЗ «О государственной гражданской службе Российской Федерации». В этом законодательном акте определены правила и условия предоставления государственным служащим компенсации расходов на проезд в командировке.

Также, вопросы оплаты проезда в командировке могут регулироваться внутренними нормативными актами организации, в которой работник находится в командировке. Внутренние нормативные акты могут устанавливать дополнительные условия и требования к предоставлению компенсации расходов на проезд.

Кроме того, существуют и другие нормативные акты, которые могут регулировать вопросы оплаты проезда в командировке в зависимости от сферы деятельности организации и местонахождения командировки. Например, для государственных организаций могут действовать инструкции и постановления Правительства Российской Федерации, а для частных компаний — трудовой законодательство и локальные нормативные акты.

НДФЛ с расходов на проезд

Если необходимость воспользоваться такси в командировочной поездке полностью обоснована и вызвана сложившейся необходимостью, то у работника не возникает экономическая выгода. А это значит, что НДФЛ рассчитывать и удерживать не нужно. Такого рода поездки вызваны интересами организации, а не работника.

У организации обязательно должны быть подтверждающие документы. В них указывается тот факт, что такси использовалось работником в служебных целях. Помимо этого, Желательно прописать обоснованность таких затрат во внутренних документах, к примеру, в положении по командировкам.

Также, расходы работника на найм такси не нужно учитывать в составе базы по расчету страховых взносов. Объектом их обложения являются выплаты работникам при двухсторонних трудовых отношениях либо согласно договору подряда. Предметом последних обычно являются оказание гражданином определенных услуг либо выполнение работ для заказчика.

Внимание! При оплате услуг за найм такси либо автомобиля без водителя, польза возникает у организации, а не работников. Поэтому, облагать указанные затраты страховыми взносами нет необходимости.. Однако, если организация оплачивает расходы на такси, которые не подтверждены документально, либо признаны необоснованными, то данные суммы необходимо обязательно обложить НДФЛ и страховыми взносами

Ведь в такой ситуации это будет рассматриваться как получение работником выгоды

Однако, если организация оплачивает расходы на такси, которые не подтверждены документально, либо признаны необоснованными, то данные суммы необходимо обязательно обложить НДФЛ и страховыми взносами. Ведь в такой ситуации это будет рассматриваться как получение работником выгоды.

Правила оплаты проезда

Оплату проезда в автобусе в командировке можно производить несколькими способами:

1. Наличными деньгами. На автобусном маршруте действует непосредственно продавец билетов, у которого можно оплатить проезд в наличной форме.

2. Электронными деньгами. Если в командировке предусмотрено использование электронных карт оплаты, таких как проездные карты или банковские карты, то их можно использовать для оплаты проезда в автобусе. При этом нужно учитывать возможность возмещения расходов сотруднику.

3. Корпоративными картами. Возможно, у вашей компании есть специальные корпоративные карты, предназначенные для оплаты проезда в транспорте во время командировок. Обратитесь в отдел кадров или уточните эту информацию у вашего руководителя.

Важно помнить, что для возмещения расходов по оплате проезда необходимо предоставить финансовое подтверждение — чек или квитанцию, которые будут документально подтверждать произведенную оплату. Также необходимо убедиться в том, что организация предусматривает возмещение расходов по проезду в автобусе во время командировки

УСН

Налоговую базу организаций на упрощенке, которые платят налог с доходов, командировочные расходы не уменьшают (п. 1 ст. 346.18 НК РФ).

Организации на упрощенке, которые платят единый налог с разницы между доходами и расходами, могут включить в состав затрат документально подтвержденные расходы на проезд (подп. 13 п. 1 ст. 346.16 НК РФ). При этом расходы на ГСМ организации на упрощенке учитывают в том же порядке, что и организации на общей системе налогообложения (подп. 12 п. 1 ст. 346.16 НК РФ). Суммы НДС по расходам на проезд также уменьшат налоговую базу по единому налогу (подп. 8 п. 1 ст. 346.16 НК РФ).

Подробнее о налоговом учете расходов на ГСМ см.:

Как отразить в налоговом учете приобретение ГСМ за наличный расчет (спецрежим);

Как отразить в учете приобретение ГСМ по топливным картам;

Как отразить в учете приобретение ГСМ по талонам.

Основное о командировках

Служебные поездки на предприятии регламентируются законодательством Российской Федерации. Выделим основные положения, раскрывающие само понятие командировки:

- Командированным может быть только тот сотрудник, который официально числится в штате организации.

- Поездки в подразделения и филиалы компании, расположенные в другом городе, равно как и поездки к контрагентам или на производственные объекты, также являются командировками.

- Если работа сотрудника связана с постоянными разъездами (водители, машинисты, рабочие по обслуживанию), их очередная поездка командировкой считаться не будет.

- Выезды по личным делам и другие поездки, не сопровождающиеся оформлением соответствующего Приказа, командировками не считаются.

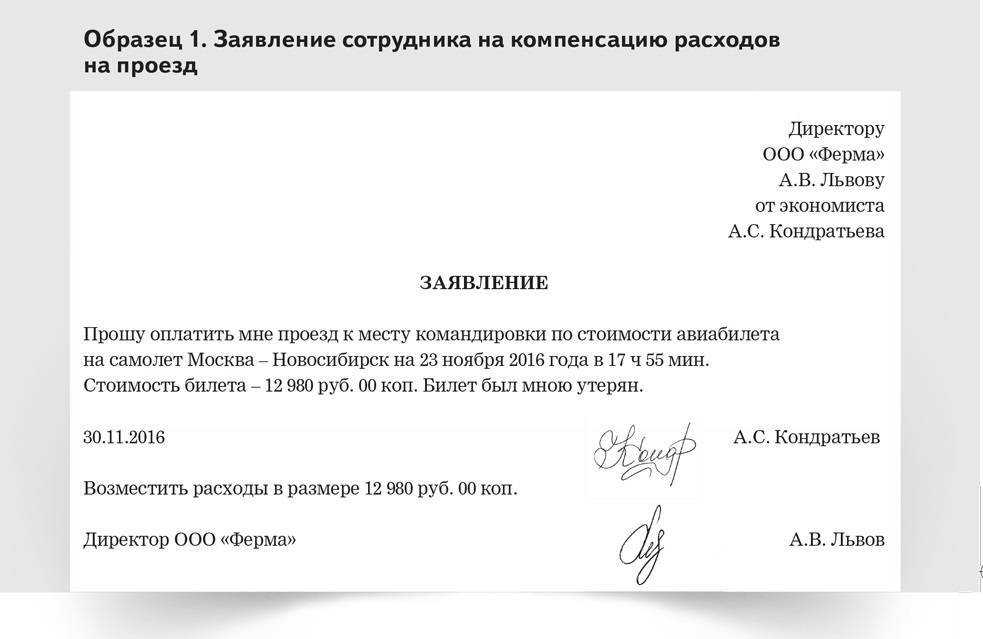

Обратите внимание, что любая командировка должна быть всегда и полностью оплачена компанией — расходы на билеты в командировке, проживание, питание или другие виды расходов, понесенные сотрудником в поездке при выполнении служебного задания должны быть полностью ему компенсированы. Однако независимо от вида расходов, компенсация их возможна только при предъявлении сотрудником соответствующих подтверждающих документов в рамках авансового отчета по командировке

Однако независимо от вида расходов, компенсация их возможна только при предъявлении сотрудником соответствующих подтверждающих документов в рамках авансового отчета по командировке.

И еще один важный момент — командировочные расходы не должны превышать установленные лимиты в компании.

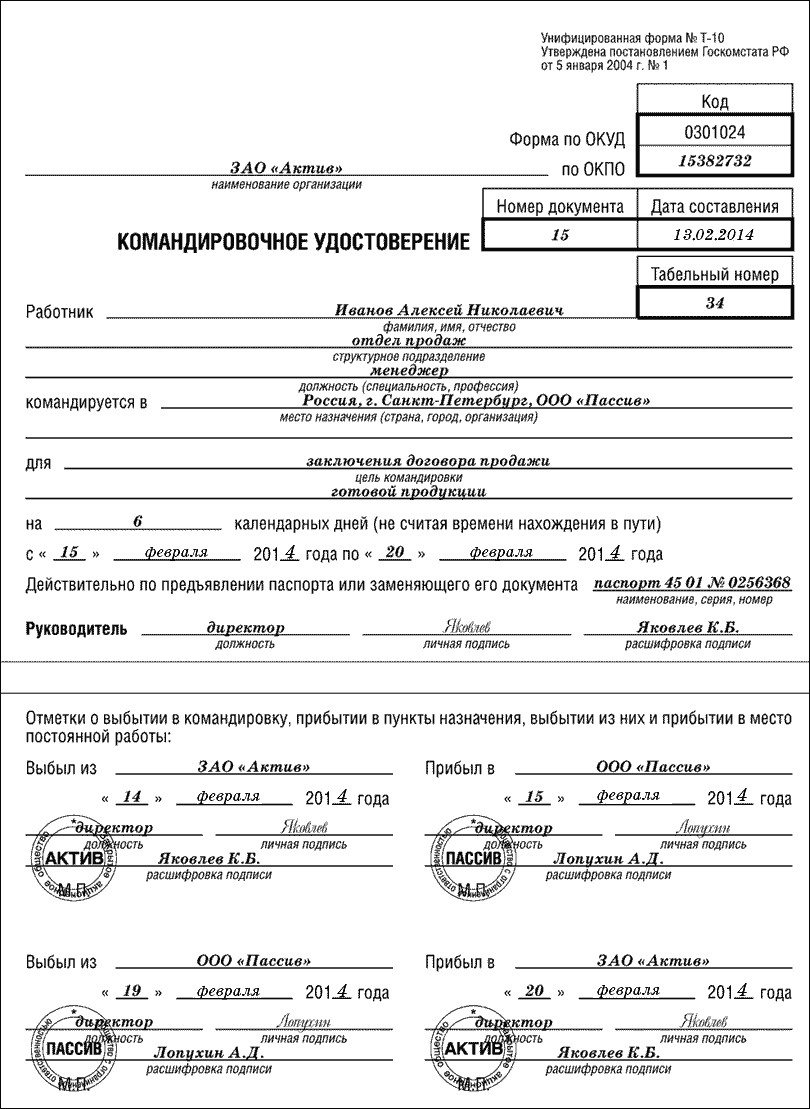

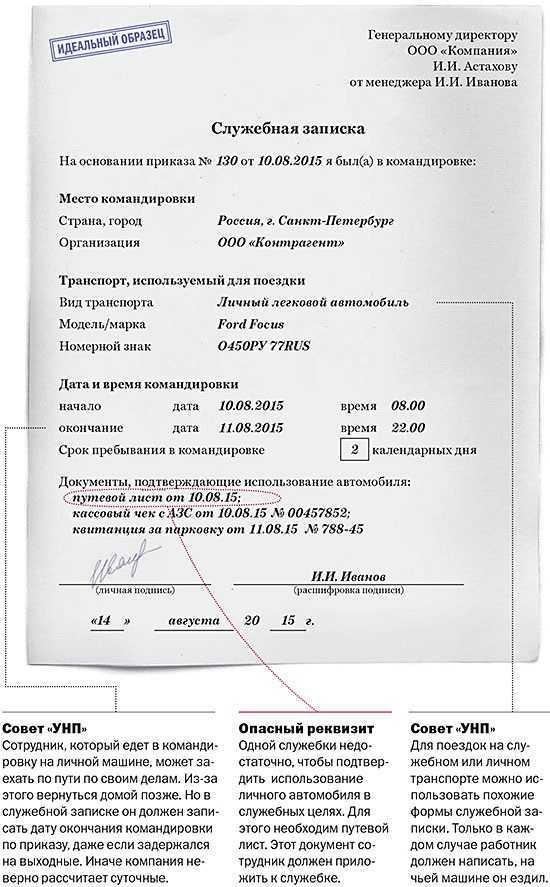

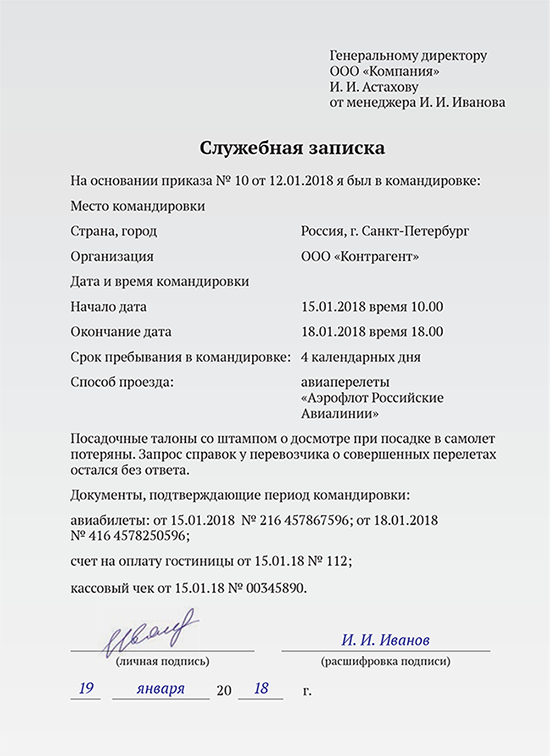

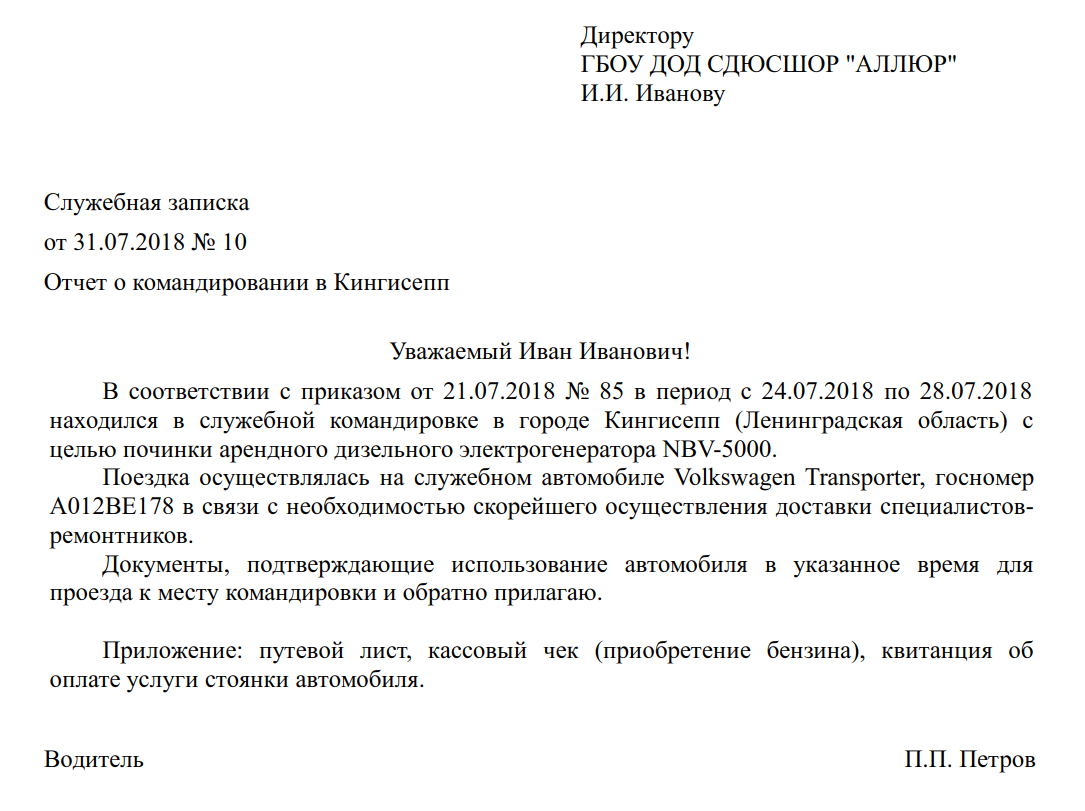

Билет на автобус в командировке

Документально подтвержденными в налоговом учете признаются затраты, подтвержденные документами, оформленными в соответствии с российским законодательством <п. 1 ст. 252 НК РФ>. Билет на пригородный автобус, приобретенный в самом автобусе, должен содержать <подп. «в» п. 1, п. 4 Приложения № 1 к Правилам перевозок пассажиров, утв. Постановлением Правительства от 14.02.2009 N 112>:

<и> наименование, серия и номер билета;

<и> наименование организации, выдавшей билет;

<и> вид транспортного средства, осуществляющего перевозку пассажира;

<и> стоимость билета.

Проездной документ, приложенный командированным к авансовому отчету, содержит все эти необходимые реквизиты. А значит, расходы на проезд признаются документально подтвержденными. И как разъясняет ФНС, исключение стоимости такого билета из состава командировочных расходов в налоговом учете может быть признано обоснованным, только если есть доказательства, что билет в принципе не относится к заявленному маршруту следования к месту (из места) командировки <Письмо ФНС от 20.01.2010 N 3-2-09/6>.

Что же касается наличия в билете информации о датах выезда и приезда, то такие данные нужны для определения фактического срока командировки. Однако если же в проездном документе нет такой информации, срок командировки можно определить одним из способов, предусмотренным для случаев «безбилетного» проезда <п. 7 Положения, утв. Постановлением Правительства от 13.10.2008 N 749>:

<или> на основании документов по найму жилого помещения в месте командирования, гостиничной квитанцией;

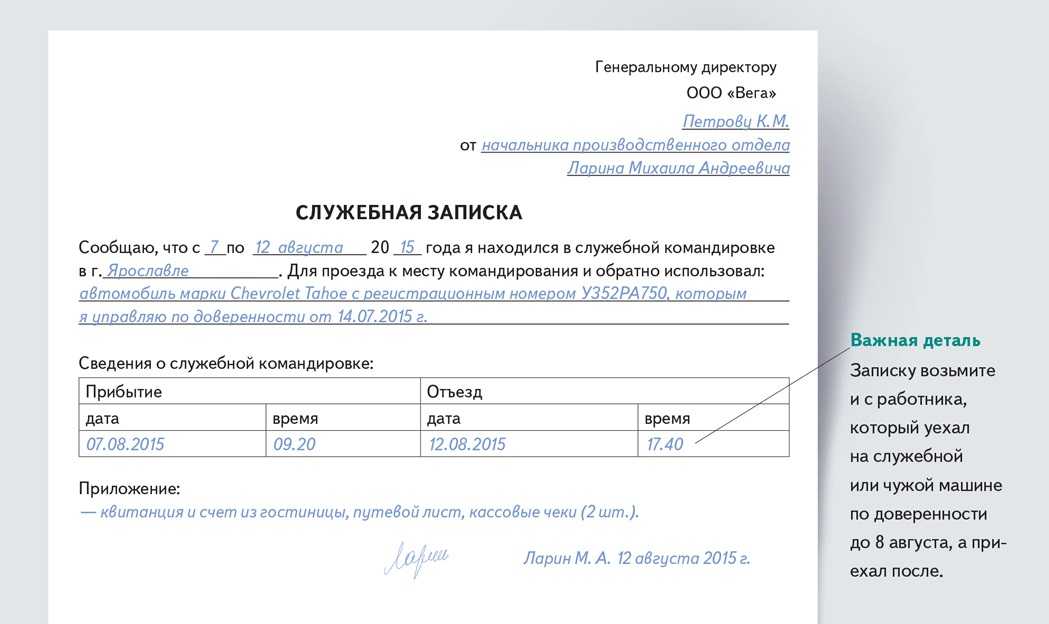

<или> если документов о найме жилья нет — на основании документа, содержащего подтверждение принимающей стороны о сроке прибытия (убытия) работника к месту командирования (из места командировки). Такой документ может сопровождаться служебной запиской. Отметки могут быть проставлены и в самой служебной записке.

Поездки по городу

В большинстве случаев от гостиницы, в которой проживает сотрудник, до места корпоративных встреч нужно добираться транспортом. Не все работодатели соглашаются возмещать эти траты. Давайте разбираться, стоит ли требовать компенсации расходов?

Согласно действующему Трудовому кодексу, компания не обязана оплачивать проезд по городу, в котором проходит командировка. Но работодатели могут прописать этот нюанс во внутренней документации – в регламенте о командировках.

Вид транспорта, проезд на котором подлежит компенсации, также указывается в документе. В городе с хорошо развитой сетью общественного транспорта рядовым сотрудникам придётся ездить именно на нём. При этом все расходы нужно подтвердить соответствующими проездными документами.

Если же с транспортом имеются какие-либо проблемы или рядом с местом командировки нет остановки, вопрос с проездом решается индивидуально.

Чтобы избежать путаницы и недопонимания, вопросы о проезде по городу нужно решать с руководством заранее.

Загрузка документа «Билет для проезда в автобусах внегородского сообщения»

| Подождите: | 19 | сек |

Имя файла документа: 41917

Доступные форматы скачивания: .doc, .pdf

Размер текстовой версии файла: 2,8 кб

Договор-образец.ру — это база из более чем 5 тысяч типовых образцов договоров и документов, ежедневное обновление и большое сообщество, объединяющее специалистов в юриспруденции. На сайте собраны самые различные договоры, контракты, соглашения, заявления, акты, бухгалтерские и финансовые документы, анкеты, доверенности и многие другие образцы, которые могут потребоваться в жизни каждого человека. Спасибо за ваше участие.Пожалуйста, обратите внимение, что представленный образец документа является типовым, в нем отражены существенные условия, но без учета конкретной ситуации. Если вам нужен индивидуальный документ под вас, то лучше обратиться к квалифицированным специалистам.Документы, которые также Вас могут заинтересовать:

- Билет для проезда в автобусах городского сообщения, выдаваемый автоматизированными системами по продаже билетов на типовую контрольную ленту

- Билет на одну поездку в трамвае; в троллейбусе; в городском электрическом транспорте (абонементный талон)

- Билет на одну поездку в городском автобусе; в городском наземном транспорте и контрольный билет на проезд в городском автобусе (рулонный)

- Билет на проезд пассажиров и провоз багажа в автобусах, выдаваемый кассовым билетопечатающим аппаратом BSA-1

- Билет на проезд в автобусах внегородского сообщения, выдаваемый билетно-кассовой машиной «Ока-1400Т»; выдаваемый электронной контрольно-кассовой машиной «Ока-500.0-02

- Билет-купон (туда и обратно), оформляемый ручным способом. Серия А 75501 (международное пассажирское сообщение) (рус./нем.)

- Билет-купон, оформляемый ручным способом. Серия А 999999 (международное пассажирское сообщение) (рус./нем.)

- Билет-купон, оформляемый электронным способом. Серия АБ 00000 (международное пассажирское сообщение) (рус./нем.)

- Бирка (наклейка) к багажной отправке

- Бирка (наклейка) к грузобагажной отправке

- Бирка учета сроков носки вещевого имущества, выдаваемого лицам, принятым на службу в органы внутренних дел управления внутренних дел Министерства внутренних дел Российской Федерации по Чеченской Республике в качестве стажеров

- Бланк безотзывного документарного аккредитива (авизо для бенефициара)

- Бланк безотзывного документарного аккредитива (авизо для бенефициара) (оборотная сторона)

- Бланк безотзывного документарного аккредитива (авизо для авизующего банка)

- Бланк безотзывного документарного аккредитива (авизо для бенефициара) (англ.)

Оплата проезда в автобусе

Расходы на проезд обычно возмещаются компанией, которая отправляет сотрудников в командировку. Для этого необходимо предоставить документы, подтверждающие факт оплаты проезда, такие как билеты или квитанции.

Если отсутствует возможность оплатить проезд наличными, сотруднику следует воспользоваться электронными средствами оплаты, такими как проходные карты или мобильные приложения. В этом случае, необходимо сохранить электронные чеки или получить распечатку об оплате для предоставления в бухгалтерию.

Важно помнить, что оплата проезда должна производиться в соответствии с установленными тарифами и правилами автобусных перевозчиков. В случае использования некорректных тарифов или обхода системы оплаты, сотрудник не сможет получить возмещение расходов на проезд

Сотрудникам рекомендуется ознакомиться с правилами оплаты проезда в автобусе перед началом командировки и сохранять все документы, подтверждающие оплату проезда, для последующего возмещения расходов.

Невыполнение обязательств по оплате проезда в автобусе может повлечь за собой дисциплинарные меры или задержку возмещения расходов на проезд.

Оформление билета на междугородный автобус

Цитата (ольгавалетова):Добрый день! Какие требования к оформлению билетов на междугородний автобус и возможно ли использовать бланки из прикрепленного файла. Спасибо.Добрый день!Ниже приведены требования к оформлению билетов на междугородный автобус.ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИПОСТАНОВЛЕНИЕот 14 февраля 2009 г. N 112ОБ УТВЕРЖДЕНИИ ПРАВИЛПЕРЕВОЗОК ПАССАЖИРОВ И БАГАЖА АВТОМОБИЛЬНЫМ ТРАНСПОРТОМИ ГОРОДСКИМ НАЗЕМНЫМ ЭЛЕКТРИЧЕСКИМ ТРАНСПОРТОМПриложение N 1к Правилам перевозокпассажиров и багажа автомобильнымтранспортом и городским наземнымэлектрическим транспортомФОРМЫ И ОБЯЗАТЕЛЬНЫЕ РЕКВИЗИТЫ БИЛЕТОВ1. Допускается использование следующих форм билетов:а) форма N 1 — разовый билет для проезда в пригородном и междугородном сообщении с фиксированной датой и временем отправления;б) форма N 2 — разовый билет для проезда в городском и пригородном сообщении с открытой датой отправления в пределах указанного срока;в) форма N 3 — разовый билет для проезда в городском и пригородном сообщении в транспортном средстве, в котором приобретен билет;2. Билет по форме N 1 должен включать в себя следующие обязательные реквизиты:а) наименование, серия и номер билета;б) наименование организации, выдавшей билет;в) вид транспортного средства, осуществляющего перевозку пассажира;г) зона действия билета;д) дата отправления;е) время отправления;ж) дата прибытия;з) время прибытия;и) место;к) сумма;л) дата продажи билета;м) время продажи билета.3. Билет по форме N 2 должен включать в себя следующие обязательные реквизиты:а) наименование, серия и номер билета;б) наименование организации, выдавшей билет;в) вид транспортного средства, осуществляющего перевозку пассажира;г) срок использования билета;д) зона действия билета;е) стоимость билета.4. Билет по форме N 3 должен включать в себя следующие обязательные реквизиты:а) наименование, серия и номер билета;б) наименование организации, выдавшей билет;в) вид транспортного средства, осуществляющего перевозку пассажира;г) стоимость билета.

Минфин России разъяснил налогообложение в случаях, когда работник в месте командировки проводит отпуск

Комментарий

Бывают ситуации, когда работник прибывает к месту командировки заранее или отбывает из нее позже, поскольку проводит там отпуск. В таком случае дата, указанная в проездном документе, не совпадает с датой начала (окончания) командировки в соответствии с приказом. В связи с этим у работодателей возникают вопросы, связанные с налогообложением суммы оплаты проезда. Соответствующие разъяснения Минфин России представил в письме от 14.02.2022 № 03-04-06/9883.

НДФЛ

Если работник после окончания командировки остался в месте командировки, чтобы провести отпуск, стоимость обратного билета, оплаченная работодателем, – это его экономическая выгода (ст. 41 НК РФ). В этом случае оплата работодателем за сотрудника обратного билета признается его доходом в натуральной форме, а его стоимость должна облагаться НДФЛ в полном объеме (ст. 211 НК РФ).

Такой же подход необходимо использовать и в случае выезда в командировку до даты ее начала.

Отметим, Минфин России и ранее придерживался такой же точки зрения (см. письмо Минфина России от 21.10.2020 № 03-15-06/91634). При этом если работник остается в месте командировки, чтобы использовать выходные дни или праздники, то оплата работодателем обратного билета не приводит к возникновению у работника дохода и не облагается НДФЛ (подробнее об этом здесь).

Страховые взносы

Если дата начала (окончания) командировки в приказе не совпадает с датами отправления, указанными в билете, оплата проезда работодателем не является компенсацией командировочных расходов. Значит, стоимость такого билета облагается страховыми взносами независимо от того, провел работник в месте командировки свой отпуск или нет. Иначе говоря, в такой ситуации работодатель производит выплату в пользу работника в рамках трудовых отношений. Она в общем порядке включается в базу по взносам (ст. 420 НК РФ).

Такой подход применяется и в случае, когда работник остался в месте командировки на выходные или праздники (см. письмо Минфина России от 06.03.2020 № 03-04-06/16878).

Налог на прибыль

Расходы на проезд к месту командировки и обратно (к месту постоянной работы) признаются в составе прочих расходов организации при условии их экономической обоснованности и документального подтверждения (пп. 12 п. 1 ст. 264, ст. 252 НК РФ).

Если работник выезжает в командировку за несколько дней до ее начала или задерживается там для проведения отпуска, работодатель фактически оплачивает проезд работника в отпуск (возвращение из отпуска).

Поэтому такие расходы являются экономически необоснованными и не учитываются при расчете налога на прибыль.

Отметим, стоимость билета к месту командировки и (или) обратно, если сотрудник выезжает в командировку и (или) возвращается к месту работы в выходные дни, предшествующие началу командировки или следующие за ее окончанием, можно признать в расходах.

При этом для подтверждения обоснованности таких затрат необходимо разрешение руководителя (в письменной форме) на более ранний выезд в командировку или задержку в месте командировки (см. письма Минфина России от 13.06.2017 № 03-03-РЗ/36418, от 11.08.2014 № 03-03-10/39800).

НДС

Суммы НДС, уплаченные по расходам на командировки (в т. ч. расходам по проезду к месту служебной командировки и обратно), принимаются к вычету при расчете НДС, если такие расходы уменьшают налогооблагаемую прибыль (п. 7 ст. 171 НК РФ).

Поскольку расходы работодателя по оплате проезда работника к месту отпуска (возвращения из него) являются экономически необоснованными, они не учитываются при расчете налога на прибыль. Значит, принять НДС со стоимости авиабилетов к вычету нельзя.

Оплата провоза багажа в командировке сотрудникам фсин

- Рабочее место, как и должность сотрудника, будут сохранены за ним на весь период отсутствия — пребывания в командировке.

- Средняя заработная плата за все дни пребывания в служебной поездке. Напомним, что дни простоя, дни отбытия и прибытия, а также дни пребывания в пути подлежат оплате.

- Траты на проезд и проживание. Работодатель обязан за свой счет оплатить арендованное жилье, а также транспортные издержки работника.

- Издержки, компенсирующие неудобства, связанные с проживанием специалиста вне дома, то есть вне основного места жительства. Такие затраты еще называют суточными.

- Прочие расходы. Например, приобретение учебных пособий или дополнительных расходных материалов. Однако такие траты должны быть согласованы с руководством отдельно. В противном случае сотруднику ничего не возместят.

Оплата сверхнормативного багажа в командировке

- Уточните стоимость билетов (поезд, автобус, самолет, иное). Включите в смету командировочных расходов оптимальный вариант проезда к месту назначения.

- Забронируйте место в гостинице. При оформлении брони сразу уточните стоимость за сутки. Именно эту цену учитывайте в подсчетах.

- Суточные. Размер таких издержек следует согласовать с руководством. Напомним, что ограничений в законодательстве нет. Однако если сумма превышает 700 рублей в день в поездках по России и 2500 рублей в день для заграничных командировок, то разница подлежит налогообложению (НДФЛ и страховыми взносами).

https://youtube.com/watch?v=k3Z4kgv7pic

Относительно возмещения расходов на упаковку личного багажа необходимо сказать следующее. В числе расходов, которые работодатель обязан возмещать работнику в случае направления в служебную командировку, ст. 168 ТК РФ называет «иные расходы, произведенные работником с разрешения или ведома работодателя”. Но порядок и размеры возмещения таких расходов нормативно не установлены.

Если подтверждающих документов нет, то расходы на проезд облагаются НДФЛ и взносами в полной сумме. Расходы по найму жилого помещения при отсутствии их документального подтверждения облагаются страховыми взносами целиком, а НДФЛ – в части, превышающей:

Оплата багажа в командировке

Положения об особенностях направления работников в служебные командировки). Средний заработок за время командировки рассчитывается в соответствии с Положением об особенностях порядка исчисления средней заработной платы по следующей формуле: СЗ = ЗП рп / Дн рп х Дн ком где:

Для целей страховых взносов и НДФЛ это дополнительные расходы в командировке, которые связаны с трудовыми обязанностями. А такие выплаты не облагаются взносами и НДФЛ. Данный вывод следует из подпункта «и» пункта 2 части 1 и части 2 статьи 9 Закона от 24 июля 2009 г.

Если в коллективном договоре или локальном нормативном акте закреплено положение о возмещении расходов на парковку автомобиля командированного сотрудника, такие затраты при соблюдении критериев, установленных в п. 1 ст. 252 Налогового кодекса, могут быть учтены для целей налогообложения прибыли.

Когда сотрудникам уис компенсируются транспортные расходы?

Оплата труда за дни командировки начисляется работнику по итогам соответствующего месяца вместе с заработной платой за отработанные дни и выплачивается в ближайший день, предусмотренный для выплаты заработной платы. Так обобщенно выглядят расчеты с работником, направленным в служебную командировку.

Полезная информацияУже знал(а)

Как правильно оформить документы на командировку ?

Командировка 2024 по новым правилам

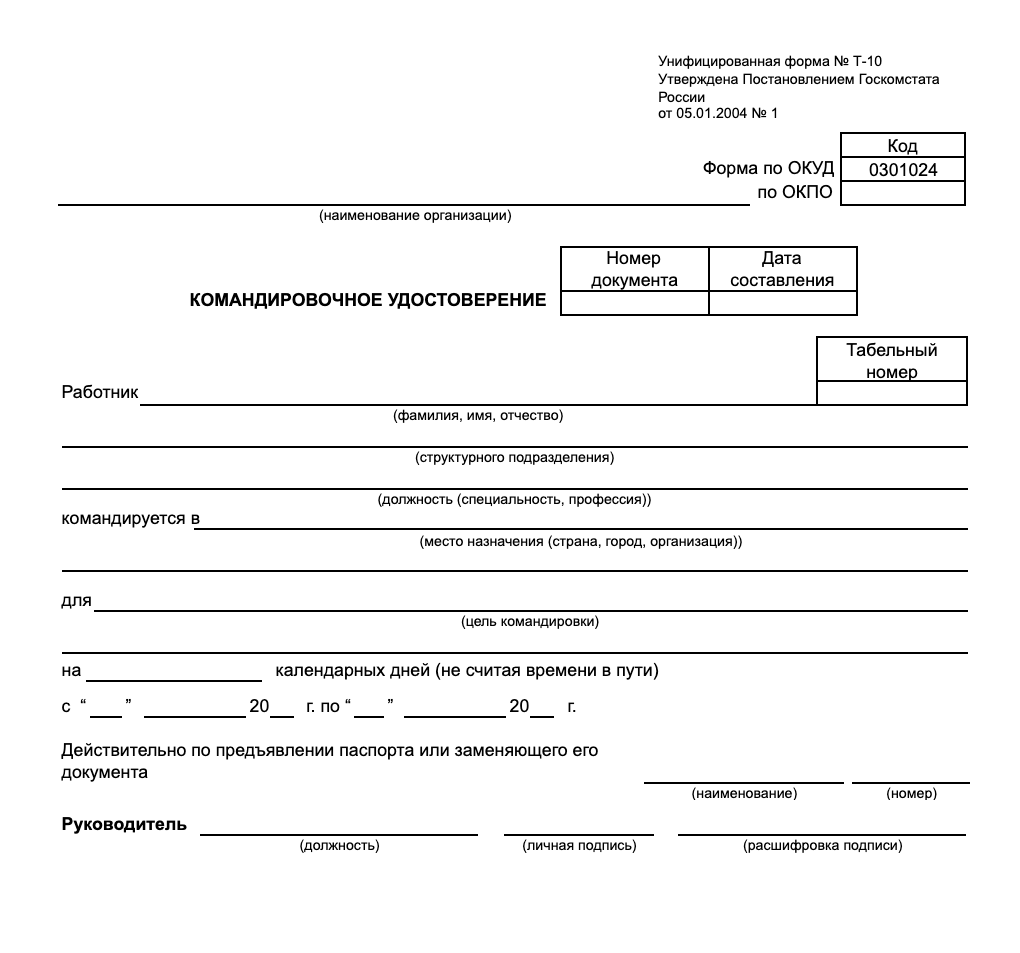

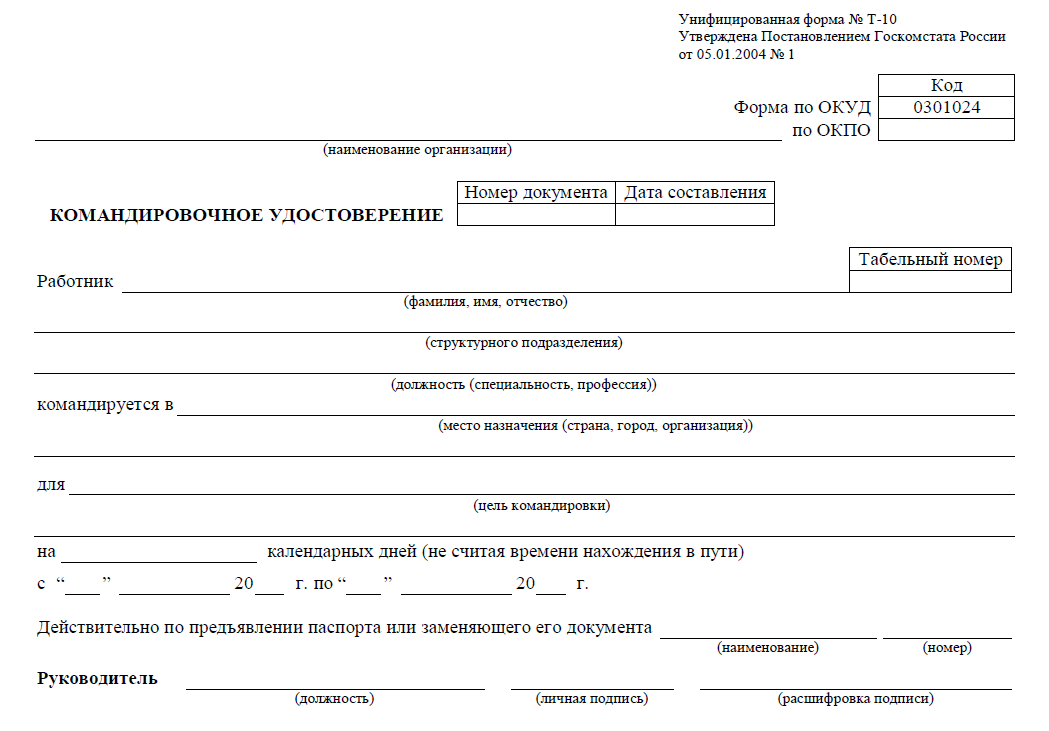

В 2015 году бухгалтерам существенно облегчили труд по учету командировочных расходов. Изменения в нормативные документы в 2015 году вносились дважды: 8 января и 8 августа. Командировочное удостоверение и ряд других документов был отменен, новые правила позволяют учитывать расходы по командировкам без лишних бумаг.

Особенности направления работников в служебные командировки устанавливаются Положением «Об особенностях направления работников в служебные командировки», утвержденным Постановлением Правительства РФ от 13.10.2008г. №749.

При этом, налогоплательщикам необходимо помнить, что гарантии и компенсации, предусмотренные ТК РФ, в том числе и связанные с командировкой, распространяются только на сотрудников, заключивших с организацией трудовой договор. На сотрудников, работающих по договору ГПХ (гражданско-правового характера), нормы трудового законодательства и иных актов, содержащих нормы трудового права, не распространяются в соответствии с положениями ст.11 Трудового кодекса.

Аналогичная норма содержится и в п.2 Постановления №749:

Соответственно, если сотрудник работает в компании по договору ГПХ, то направление его в поездку для служебных целей командировкой не является. А значит, обязанность компенсировать такому сотруднику командировочные расходы у организации отсутствует. Поэтому, чтобы не увеличивать цену договора ГПХ (сумму вознаграждения) на сумму расходов, связанных со служебной поездкой, а так же — не платить «лишних» налогов, возможность выплаты компенсационных сумм исполнителю поручения необходимо предусмотреть в договоре ГПХ (гражданско-правового характера).

И в налоговом и в бухгалтерском учете при отражении хозяйственных операций, связанных со служебными командировками, возникает целый комплекс задач и вопросов, которые должна решить бухгалтерия. Направление сотрудников в командировки является частью трудовых отношений между сотрудниками и организацией. Этому вопросу посвящена 24 глава Трудового кодекса.

В соответствии с данной главой, необходимо применять особый порядок расчетов по заработной плате с командировочными сотрудниками. Ведь при направлении работника в служебную командировку ему гарантируются сохранение: 1) места работы (должности), 2) среднего заработка, а также возмещение расходов, связанных со служебной командировкой в соответствии с положениями ст.167 ТК РФ.

Бухучет

В бухучете поступление и списание израсходованных горюче-смазочных материалов отразите на субсчете 10-3 «Топливо» (Инструкция к плану счетов).

В зависимости от цели командировки покупку и списание израсходованных горюче-смазочных материалов отразите записями:

Дебет 10-3 Кредит 71

– оприходован бензин, приобретенный в командировке (на основании приходных документов);

Дебет 20 (25, 26, 44…) Кредит 10-3

– списана стоимость топлива, израсходованного в командировке (на основании путевого листа).

Остальные расходы спишите проводкой:

Дебет 20 (25, 26, 44…) Кредит 71

– списаны расходы по эксплуатации и обслуживанию служебного автомобиля в командировке.

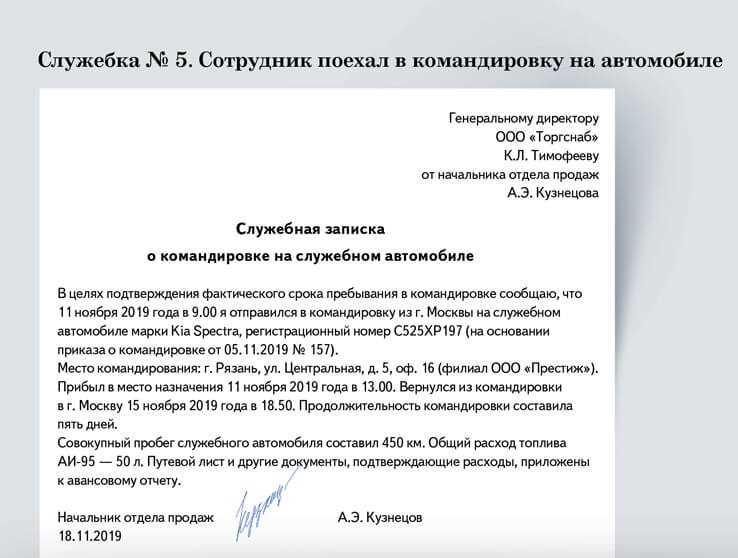

Пример отражения в бухучете расходов на проезд в командировку на служебном автомобиле

Генеральный директор ООО «Альфа» А.В. Львов с 17 по 19 января находился в командировке в г. Твери. Цель командировки – переговоры с деловыми партнерами. В командировку Львов выезжал на служебном автомобиле.

Авансовый отчет утвержден 21 января. К нему приложены документы, подтверждающие расходы на проезд:

- чеки АЗС на приобретение бензина – на общую сумму 1000 руб. (НДС не выделен);

- чеки платной автостоянки – на общую сумму 150 руб. (НДС не выделен).

Стоимость бензина, израсходованного за период командировки, составляет 860 руб.

Бухгалтер «Альфы» сделал в учете такие записи:

Дебет 10-3 Кредит 71 – 1000 руб. – оприходован бензин, приобретенный в командировке;

Дебет 26 Кредит 10-3 – 860 руб. – списана стоимость бензина, израсходованного в командировке;

Дебет 26 Кредит 71 – 150 руб. – отражена оплата услуг автостоянки.

Как возмещаются расходы

Возмещение расходов на оплату проезда в автобусе в командировке производится в соответствии с установленными правилами и процедурами компании. При этом следует учитывать следующее:

- Организация командировки должна предоставить сотруднику документы, подтверждающие необходимость и цель поездки.

- Сотрудник обязан сохранить все квитанции и чеки об оплате проезда и предоставить их административному отделу компании для дальнейшего возмещения расходов.

- Возмещение расходов может быть произведено по факту командировки или после ее окончания, в зависимости от установленных правил компании.

- В случае возникновения спорных ситуаций, связанных с возмещением расходов на проезд, сотрудник имеет право обратиться к HR-подразделению или к административному руководителю, чтобы разрешить проблему.

При понесении расходов на проезд в командировке рекомендуется сотрудникам соблюдать все правила и требования, установленные компанией, чтобы избежать проблем и неустойчивых ситуаций, связанных с компенсацией расходов. Все необходимые документы и чеки должны быть представлены своевременно для получения возмещения расходов на проезд.