Похожие документы

- Образец. Информация о ценах (квартальная)

- Образец. Исходные данные для расчета сметной стоимости материалов-представителей в текущем уровне цен. Форма № 1-исх

- Образец. Исходные данные подрядной организации по стоимости эксплуатации строительных машин. Форма № 2-исх

- Образец. Калькуляционная карточка. Форма № 82

- Образец. Карта реестра вкладов учредителей в уставный капитал ликвидируемого предприятия

- Образец. Карта реестра долгосрочных финансовых вложений предприятий

- Образец. Карта реестра имущественных вкладов предприятия в уставный капитал учрежденных предприятий

- Образец. Карта реестра недвижимого имущества

- Образец. Карта реестра предприятия

- Образец. Карточка складского учета материалов. Форма № м-12

- Образец. Карточка учета малоценных и быстроизнашивающихся предметов. Форма № мб-2

- Образец. Кассовая книга. Форма № ко-4

- Образец. Книга учета доходов и расходов физических лиц, имеющих доходы от предпринимательской деятельности

- Образец. Книга учета принятых и выданных кассиром денег. Форма № ко-5

- Образец. Лимитно-заборная карта. Форма № м-8

- Образец. Лимитно-заборная карта. Форма № м-9

- Образец. Локальная смета. Форма № 4-в

- Образец. Накладная-требование на отпуск (внутреннее перемещение) материалов. Форма № м-11

- Образец. Опись высылаемых денежных билетов на экспертизу (инструкция ЦБ РФ от 04.10.93 № 18 (ред. От 26.02.96))

- Образец. Определение среднего процента валового дохода

Что такое инвентаризационный ярлык

Инвентаризационный ярлык, иначе называемый формой ИНВ-2, представляет собой унифицированный вид вспомогательного учетного документа, подтверждающий наличие на складе инвентаризуемого имущества на момент проведения проверки. Так же ИНВ-2 учитывает промежуточные результаты проводимой инвентаризации. К ярлыку прибегают в таких случаях:

- Если инвентаризация имеет продолжительность более чем день, то уже учтенное имущество обозначается заполненной данной формой.

- При большом количестве ревизуемых объектов для их более основательного учета.

- В некоторых случаях ярлык служит для маркировки места хранения сырья или продукции компании.

Нормативное обоснование

Требования к содержанию и к форме всех первичных учетных документов бухучета, к которым относится и ИНВ-12 закреплены в:

- Законе о бухучете (№402), в котором обозначены требования к содержанию данного документа.

- Постановлении Госстата (№88) – с утвержденной формой ярлыка.

Инвентаризационный ярлык должен содержать исчерпывающую информацию не только о том предмете, за которым он закреплен, но и о месте его хранения. Поэтому он содержит следующие данные:

- Название и все реквизиты ревизуемой организации.

- Название подразделения, за которым закреплено имущество.

- Номер приказа о начале инвентаризации.

- Указание на место хранения предмета: номер данного стеллажа, номер конкретной полки и ячейки.

- Полное описание учтенной материальной ценности: его марку, сорт, профиль материала, размерную величину, номер чертежа детали.

- Единица измерения предмета.

- Фактически имеющиеся на месте хранения количество.

Все еще ищете ответ? Спросить юриста проще! Напишите свой вопрос через форму (внизу), и наши специалисты оперативно подготовят оптимальные варианты решения вашей проблемы и перезвонят вам в день подачи заявки. Это бесплатно!

Инструкция по составлению

Инструкция с правилами заполнения разработана Госкомстатом. Инструкция предусматривает такой порядок действий:

До проведения учета необходимо получить оригинальную расписку от каждого сотрудника, который материально ответственен за товары. Эта расписка служит основным документом, свидетельствующим о том, сколько ТМЦ имеется в наличии в соответствии с данными по остаткам.

Во время проведения учета каждый сотрудник фиксирует количество товаров, сырья и других объектов на бумаге или в ином удобном виде, после чего все данные обобщаются на собрании комиссии.

Итоговые цифры переносятся в опись в печатном виде или рукописном

При этом важно понимать, что фиксируются данные только по исправным предметам, сохранившим товарный вид и комплектацию. Если же ценность испорчена полностью или частично, утратила товарный вид, она фиксируется в других документах (например, акт о порче товарно-материальных ценностей).

Составляется документ в двух одинаковых оригинальных экземплярах:

- один будет передан для бухгалтерии – далее сотрудники составляют сличительную ведомость на основе данных описи;

- другой остается у работника, на которого возложена материальная ответственность (или сразу у нескольких лиц, для чего может понадобиться составление дополнительного количества экземпляров).

- Если впоследствии будет обнаружено, что некоторые ценности не были учтены, допускается вписать их в табличную часть, указав те же сведения (количество, название, стоимость и другие). Остальные графы следует оставить пустыми.

- Если учет проводится в связи с тем, что на отгруженные ТМЦ переходит право собственности, то данные по графе 13 следует пересчитать в те цены, которые указаны в договоре с контрагентом.

Кто проводит проверку имущества

Для проведения инвентаризации назначается специальная комиссия. В ее состав включаются сотрудники предприятия из разных структурных подразделений, в том числе представитель руководящего звена, специалист отдела бухгалтерии, работник склада и пр. При необходимости в комиссию вводятся и люди, что называется, «со стороны», например, эксперты из специализированных аудиторских компаний.

Среди комиссии выделяется председатель и рядовые члены. На председателе лежит максимальная ответственность за проведение проверки имущества и формирование всех сопроводительных бумаг.

Документы, которые также вас могут заинтересовать

- Согласие работника на обработку персональных данных

- Заказ на выдачу дел

- Лист фонда

- Номенклатура дел структурного подразделения организации

- Форма 7-п. Адресный ярлык на посылку

- Отчет о командировке

- Итоговая запись к номенклатуре дел организации

- Лист ознакомления с локальными нормативными актами

- Авианакладная

- Отказ от подтверждения денежных обязательств, подлежащих исполнению за счет средств бюджета города Климовска Московской области

- Отказ от подтверждения денежных обязательств Люберецкого финансового управления Министерства финансов Московской области

- Отказ на обращение о возможности примыкания к существующему железнодорожному пути

- Отказ Министерства финансов Московской области от постановки на учет или санкционирования оплаты в случае непринятия на учет бюджетного обязательства по основаниям, установленным законодательством Российской Федерации и Московской области, а также в случае представления документов, не соответствующих требованиям

- Отказ заказчика от договора подряда с требованием вернуть предоплату и возместить причиненные убытки (в случае, когда подрядчику была уплачена предоплата, а работы не проводились)

- Отказ гражданина от проведения медицинского вмешательства

- Отказ в согласовании документов территориального планирования, документации по планировке территории, архитектурно-строительной проектной документации, разрабатываемой для исторических поселений Московской области, и градостроительных регламентов, устанавливаемых в пределах территорий зон охраны объектов культурного наследия, включаемых в правила землепользования и застройки муниципальных образований

- Отказ в рассмотрении жалобы в Федеральной антимонопольной службе по рассмотрению дел по признакам нарушения законодательства Российской Федерации о рекламе (образец)

- Отказ в рассмотрении жалобы Федеральной антимонопольной службой России по исполнению государственной функции по осуществлению контроля за деятельностью администратора торговой системы оптового рынка электрической энергии (мощности) (образец)

- Отказ в приеме информации, содержащейся в заявлении о включении молодежного (детского) общественного объединения в Федеральный реестр молодежных и детских общественных объединений, пользующихся государственной поддержкой (образец)

- Отказ в приеме документов о передаче прав и обязанностей по договору водопользования другому лицу (образец)

Порядок проведения инвентаризации

Для того, чтобы провести инвентаризацию, директор компании издает соответствующий приказ. В нем прописываются

- требование о проведении данного мероприятия,

- лица, которые должны принять в нем участие,

- задачи, которые перед ними ставятся,

- ответственные за исполнение начальственного распоряжения работники.

Целью инвентаризации является контроль за наличием и сохранностью товарно-материальных ценностей, поиск и выявление имущества, подлежащего списанию (в силу устаревания, неисправимых поломок и т.п.), а также оценка условий хранения и содержания собственности организации.

В ходе инвентаризационных действий, все имущество проверяется, подсчитывается и сверяется с документацией, в первую очередь относящейся к бухгалтерскому учету. По итогам мероприятия составляются специальные отчетные акты, в том числе инвентаризационная опись.

В случае если за один раз провести инвентаризацию не представляется возможным, на промежуточных отрезках формируются инвентаризационные ярлыки.

В них вносится предварительная информация о результатах проверки, которая впоследствии будет уточнена. До проведения следующего этапа инвентаризации, помещение, в котором хранится проверяемое имущество, опечатывается.

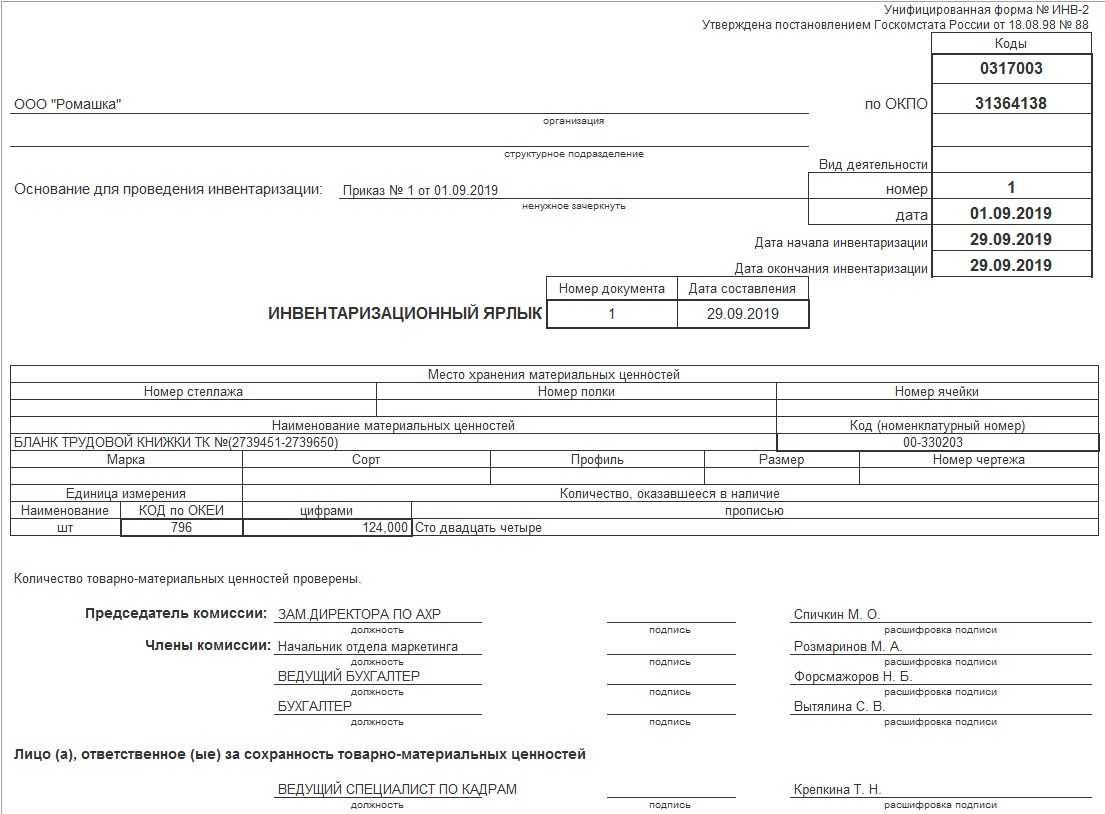

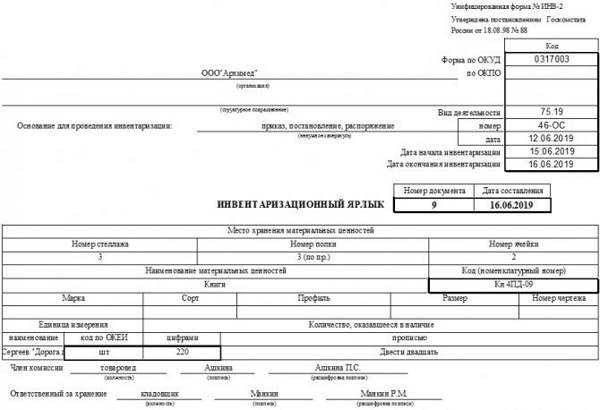

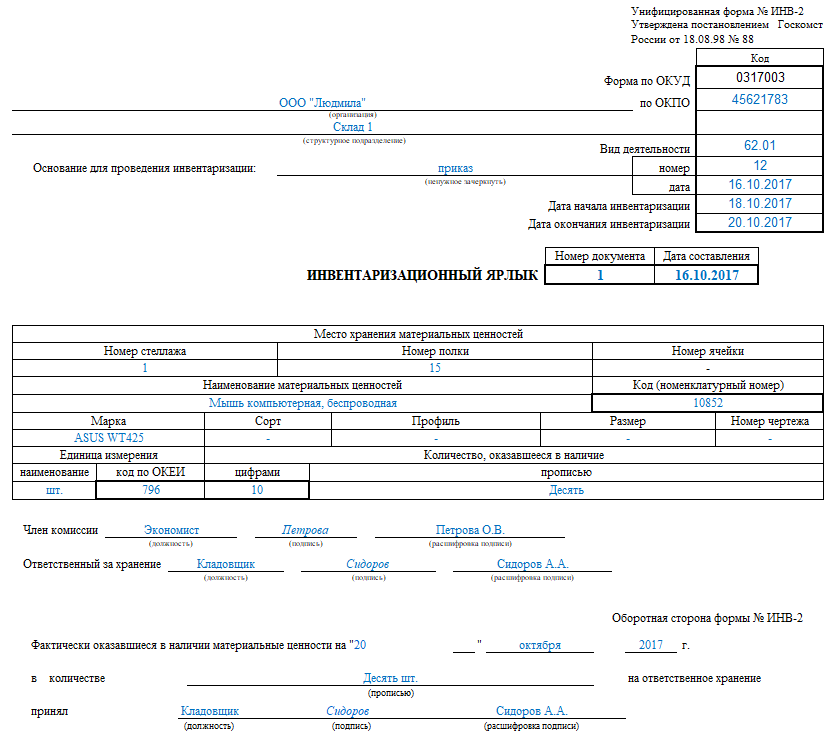

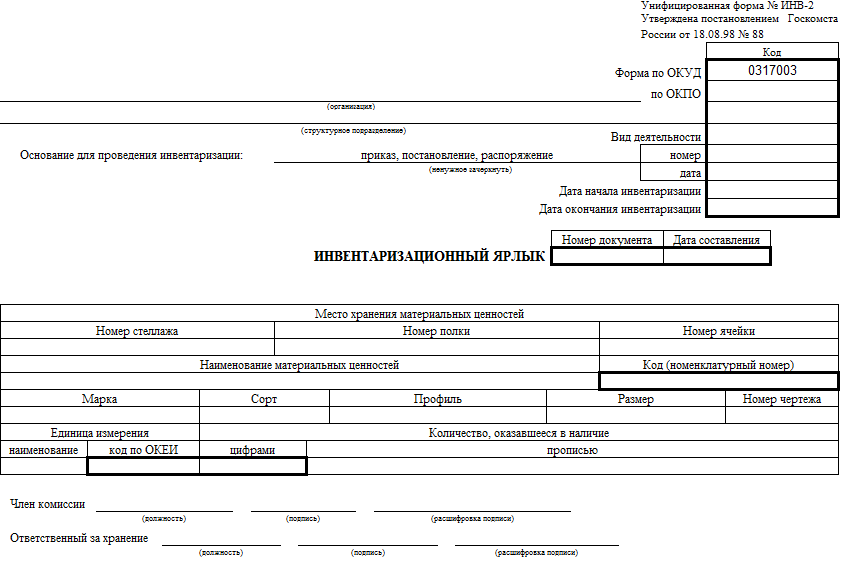

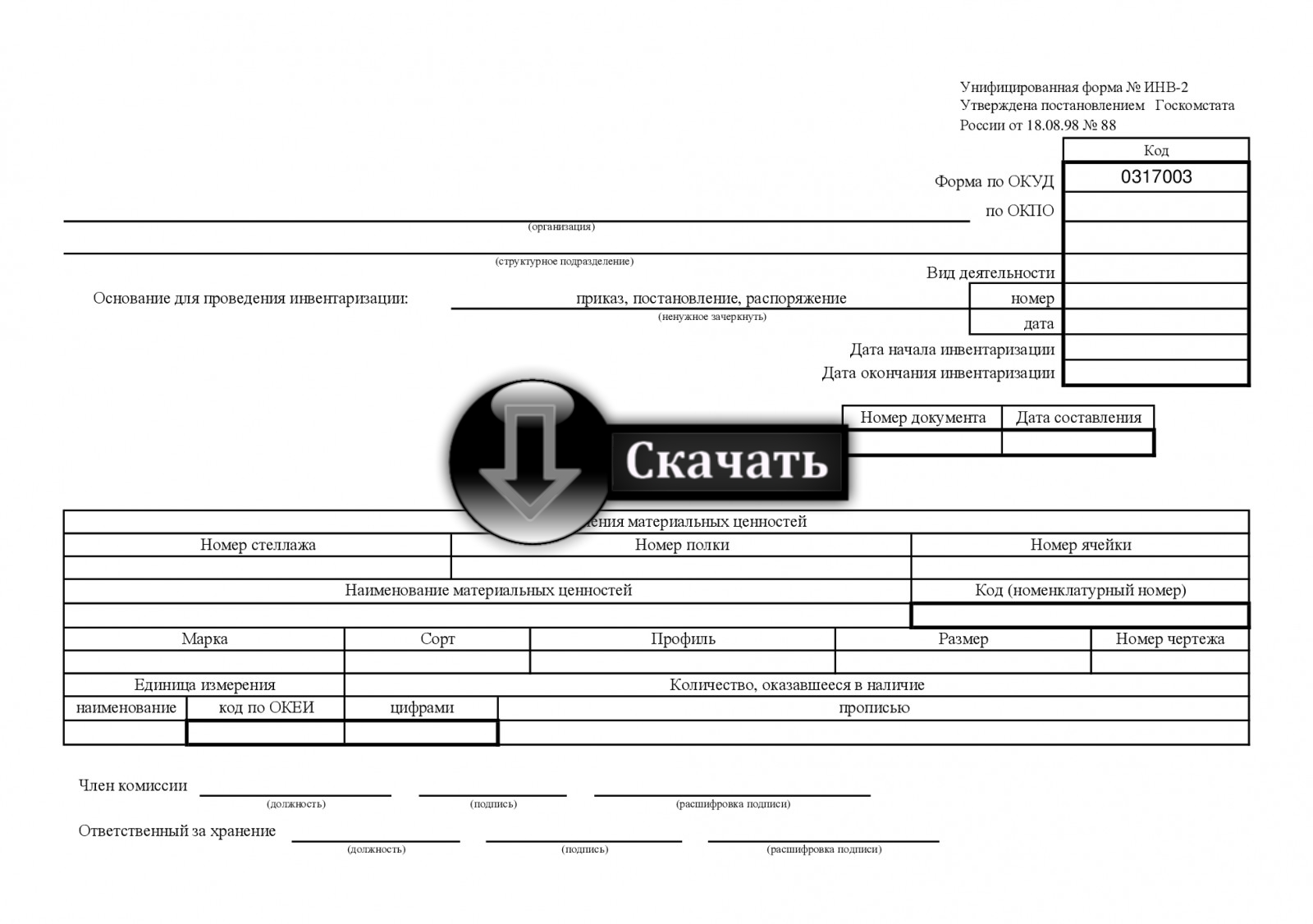

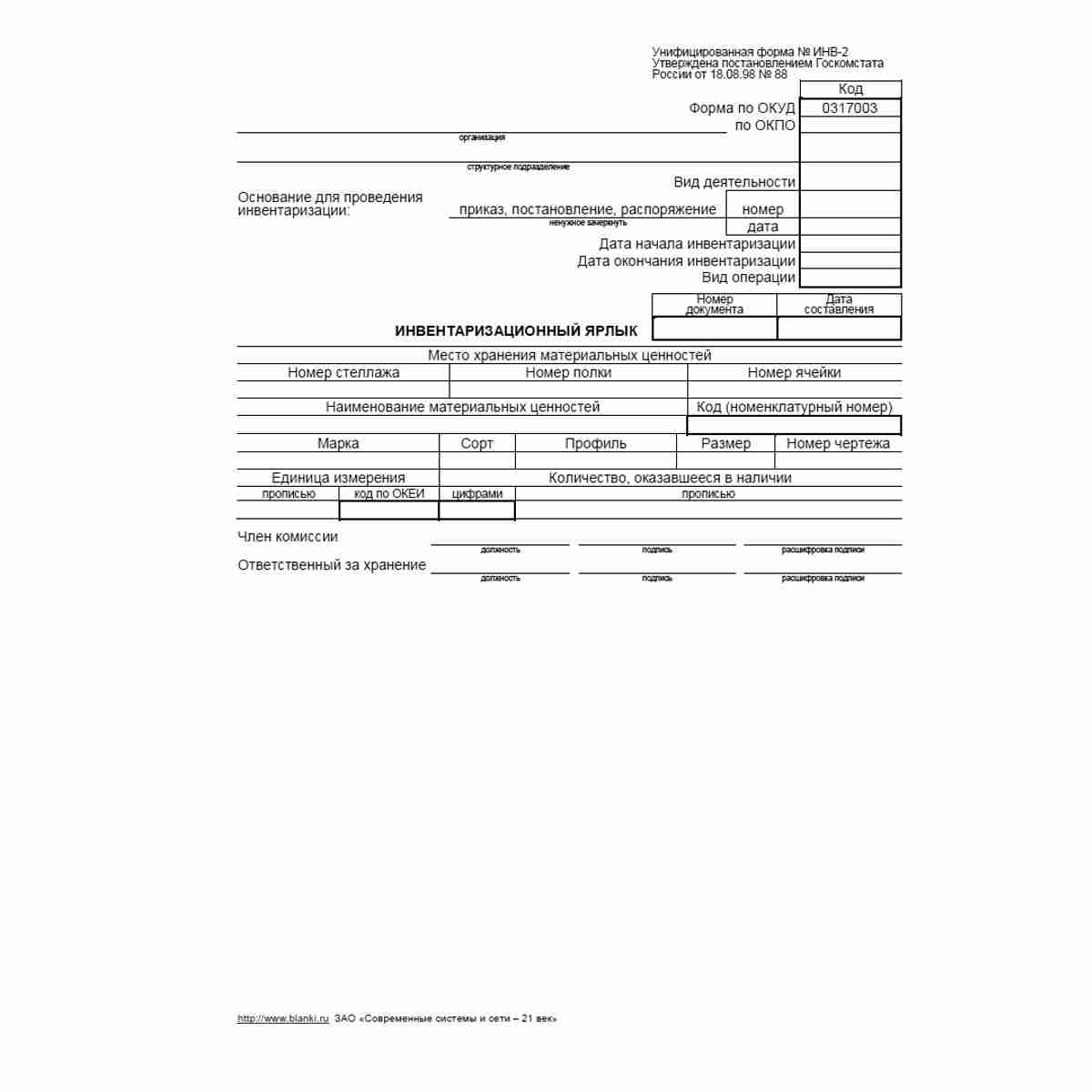

Образец заполнения формы ИНВ-2: инвентаризационного ярлыка

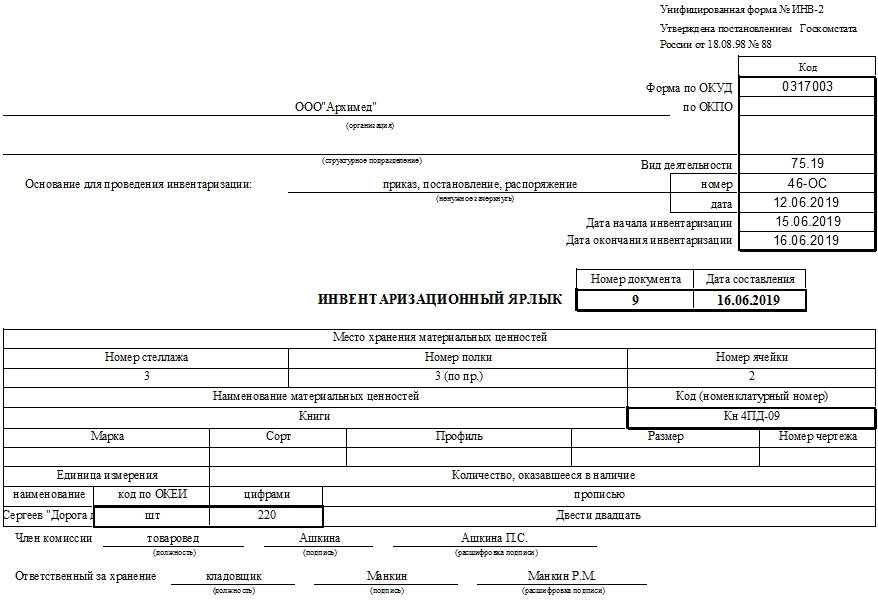

Вначале в форму вписываются следующие данные:

- наименование компании, в которой проводится инвентаризация;

- структурное подразделение, имущество которого проверяется (при необходимости);

- слева, в специальную табличку — реквизиты организации (код ОКПО, вид деятельности по ОКВЭД (также в виде числового значения));

- ссылка на приказ или распоряжение руководства предприятия, на основе которого осуществляются проверочные мероприятия;

- дата инвентаризации (число-месяц-год ее начала и окончания);

- номер инвентаризационного ярлыка и дата его составления.

Ниже находится табличка, в которую вносятся сведения о товарно-материальных ценностях, подсчитанных и учтенных. Здесь обозначается:

- место хранения (подробно – номер полки, стеллажа, ячейки);

- наименование и номер (по номенклатуре);

- все идентификационные характеристики: марка (модель), сорт (категория), профиль, размер и т.д.;

- единица измерения (по коду ОКЕИ — прописью, цифрами);

- количество ТМЦ, имеющееся в наличии.

Далее в документе должны поставить свои подписи: один из членов комиссии и материально-ответственное лицо.

На оборотной стороне бланка ставится дата, когда производился подсчет фактически имеющегося в наличии имущества, опять же количество оставшихся товарно-материальных ценностей (прописью) и подпись лица, принявшего их на хранение.

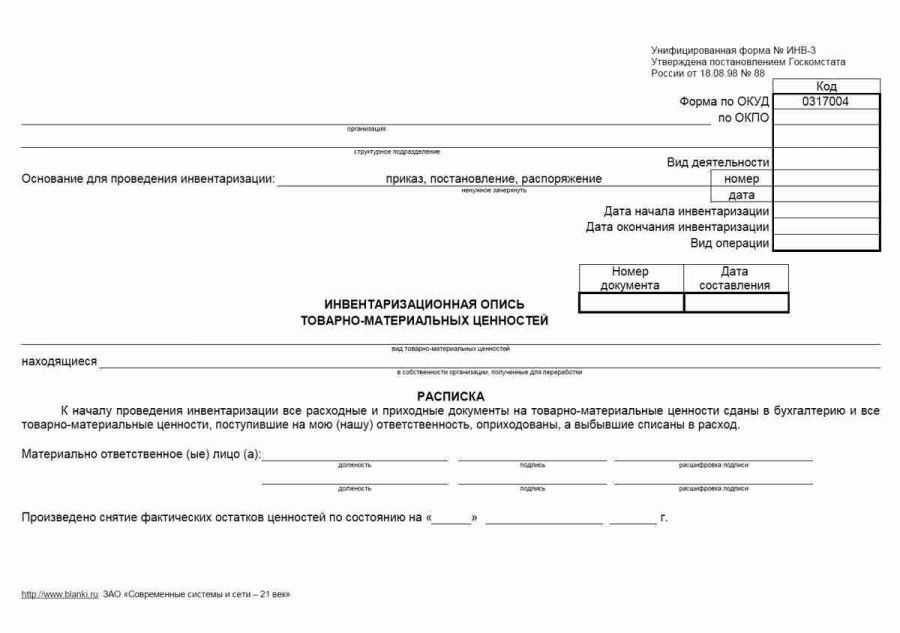

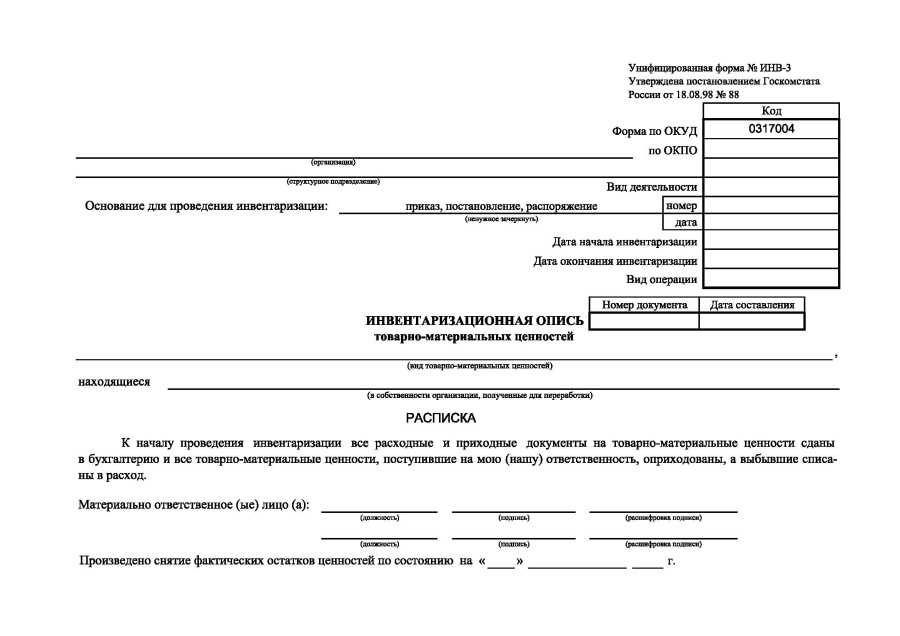

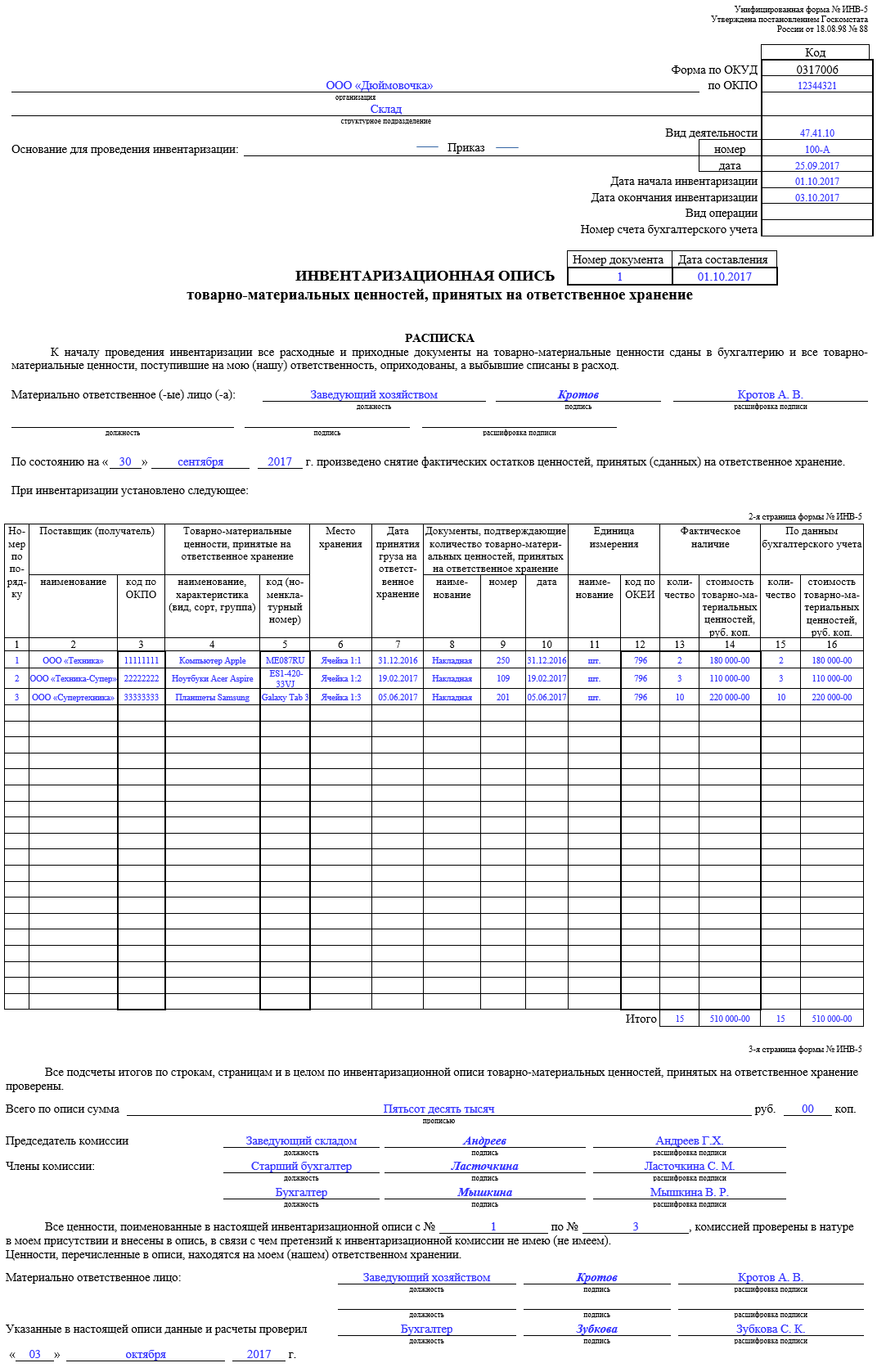

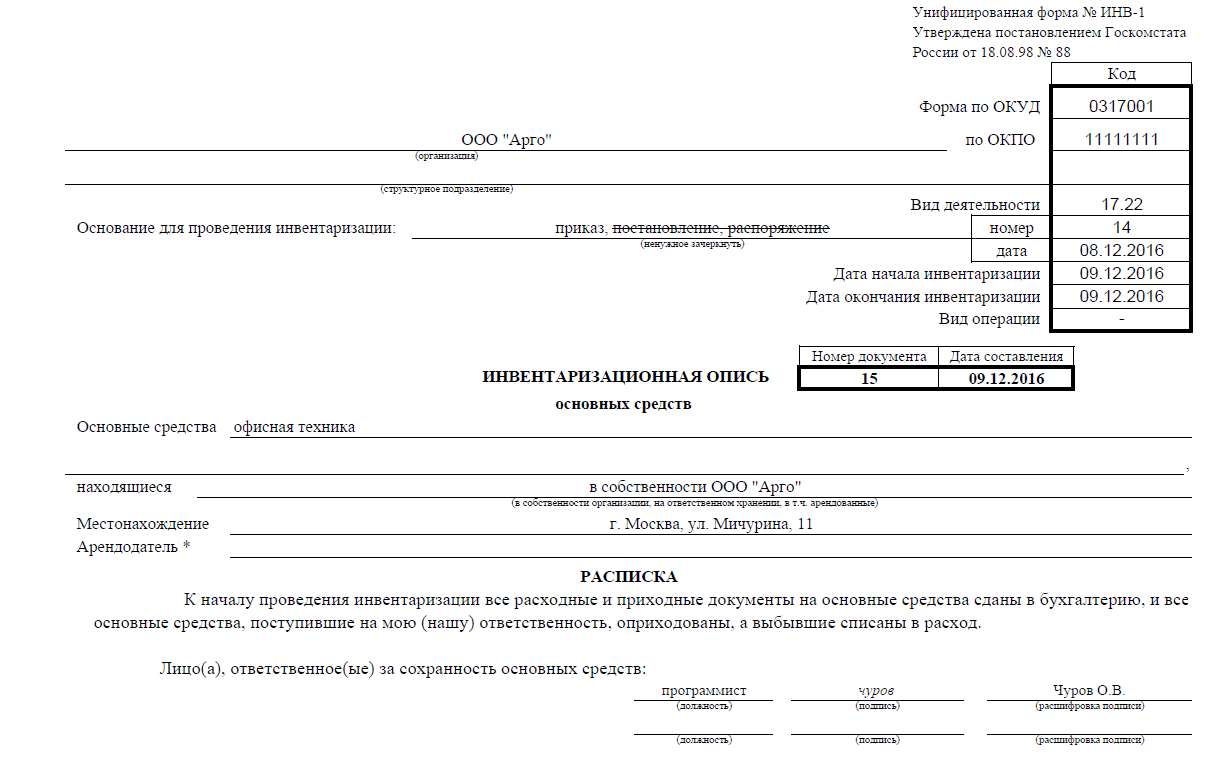

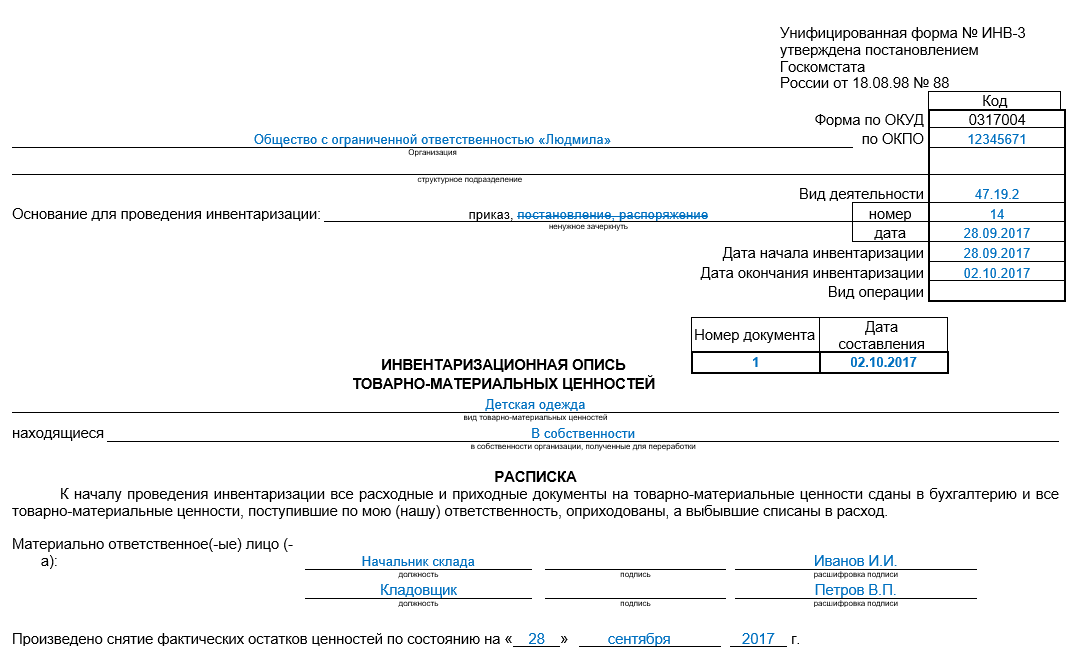

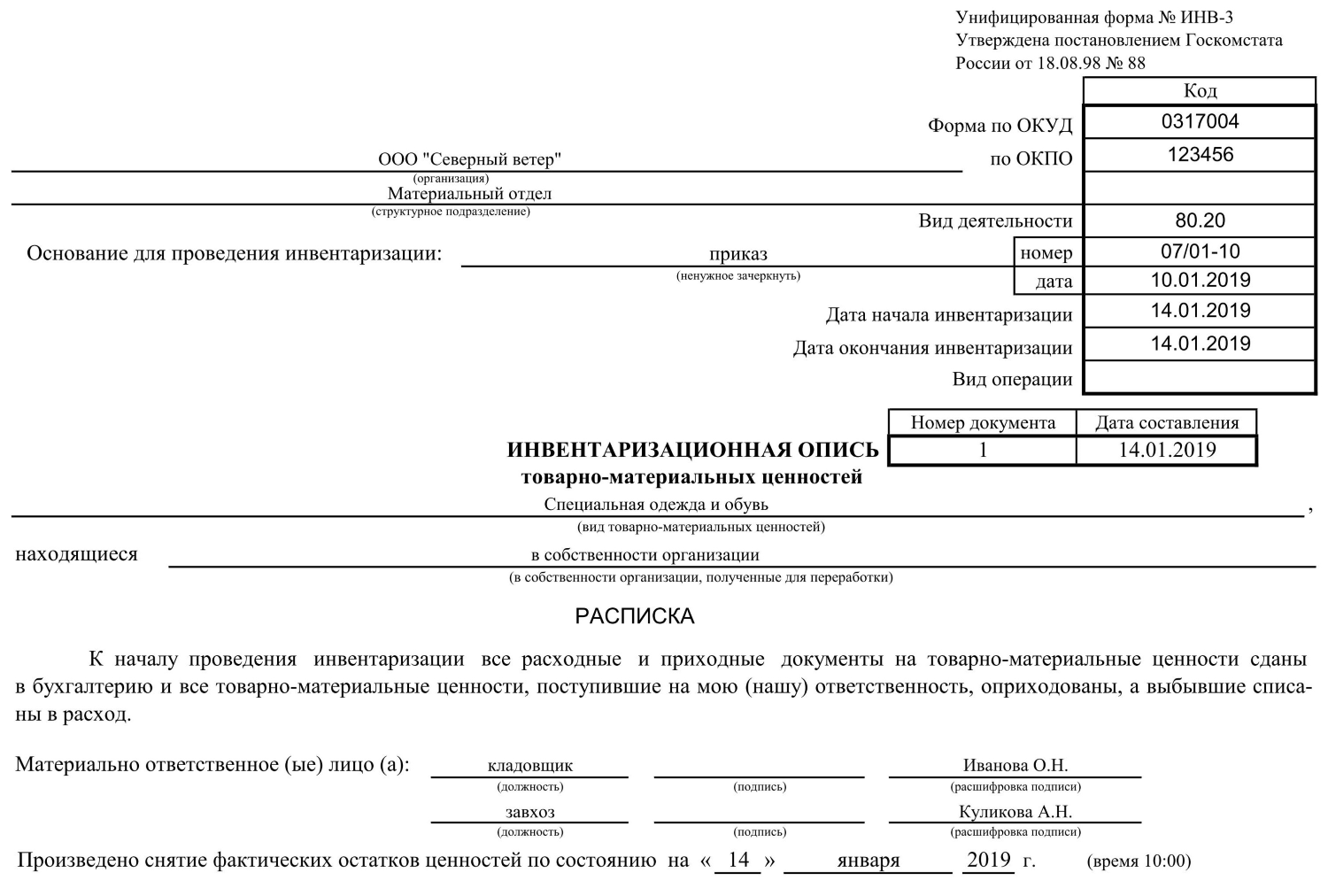

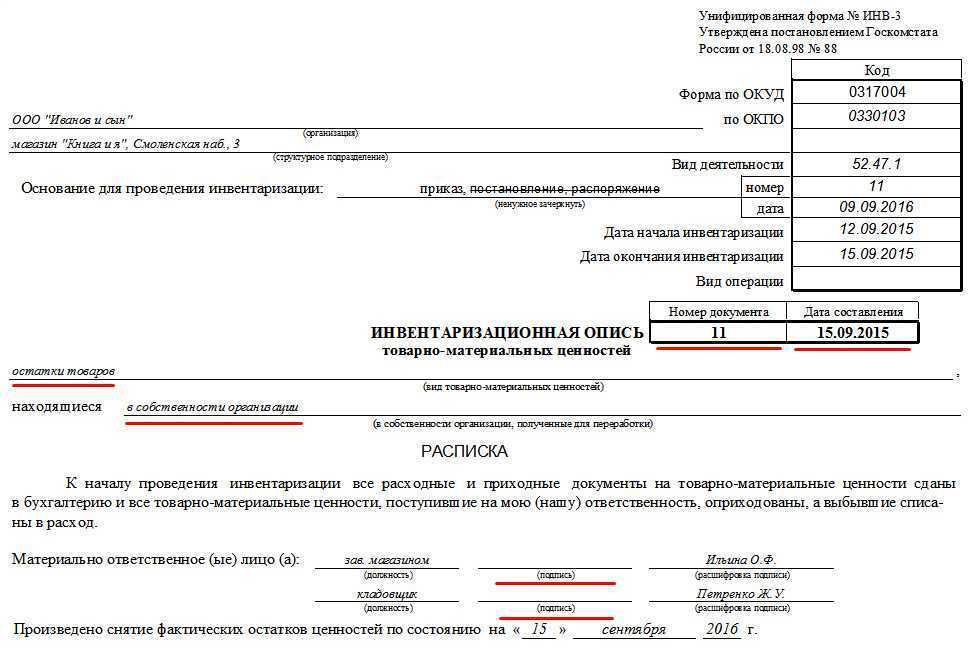

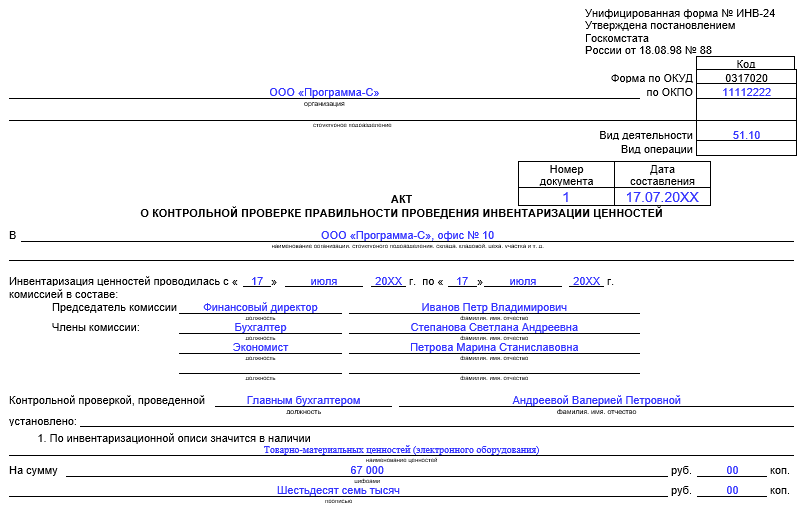

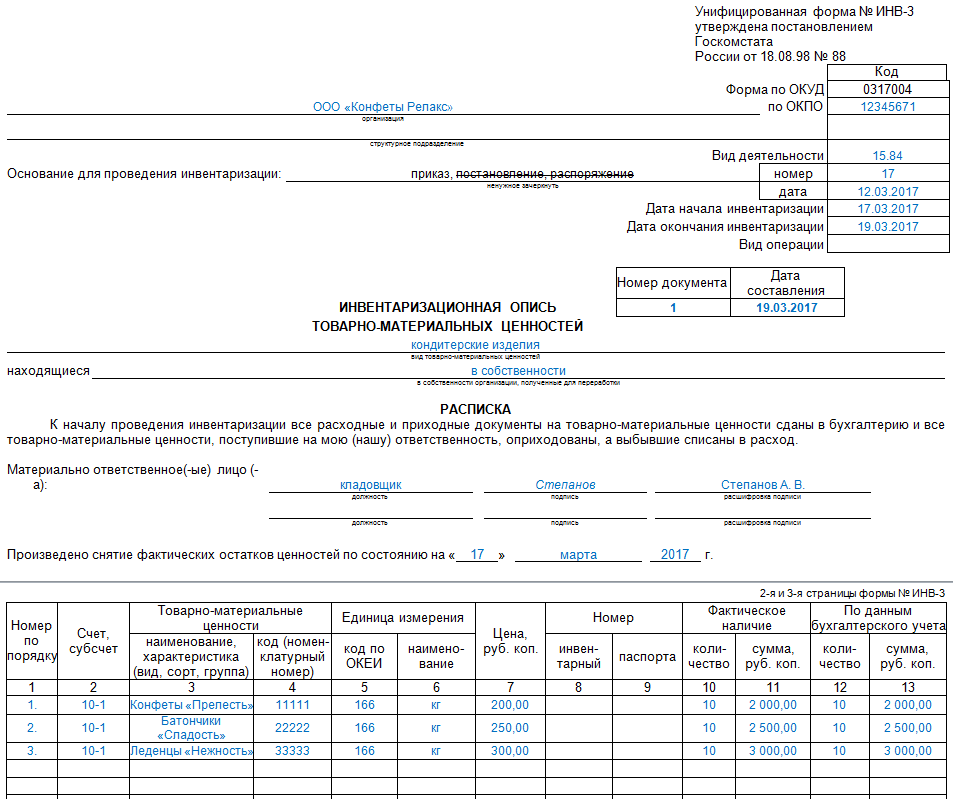

Образец заполнения инвентаризационной описи

Как заполнять инвентаризационную опись, установлено Приказом Минфина РФ от 13.06.1995 № 49. Форма состоит минимум из четырех страниц, которые можно заполнять как с использованием средств вычислительной техники, так и вручную. Перед началом инвентаризации необходимо издать приказ (распоряжение, постановление) руководителя о ее проведении и о создании постоянно действующей комиссии, в состав которой включают работников администрации, бухгалтерской службы, иных работников (экономисты, инженеры и т. д.). Образец приказа об утверждении комиссии установлен Постановлением № 88 (форма ИНВ-22), можно пользоваться им либо сделать приказ о проведении проверки в произвольной форме.

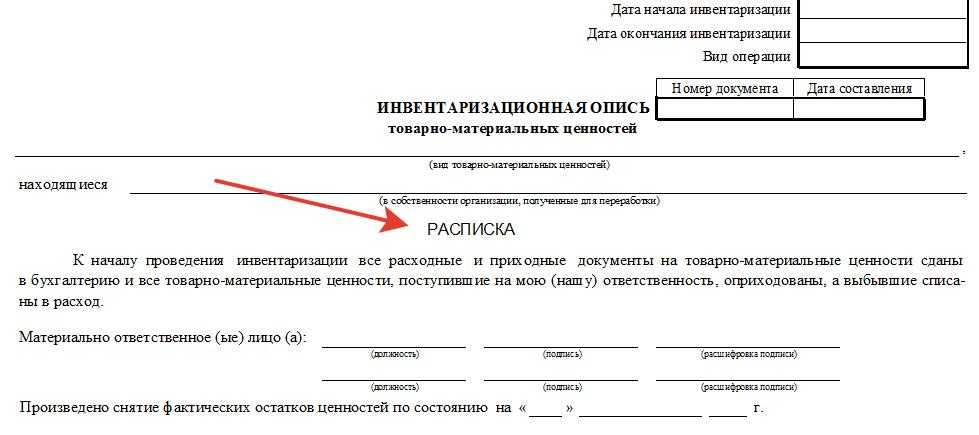

После проведения всех проверочных мероприятий переходим к составлению формы ИНВ-3. На первой странице формы «Инвентаризационная опись ИНВ-3» необходимо указать основные сведения (название организации, структурного подразделения, реквизиты приказа о проведении проверки, вид деятельности по ОКВЭД, дату начала и окончания инвентаризации), вид товарно-материальных ценностей. Также на первой странице материально ответственными лицами дается расписка о передаче комиссии или в бухгалтерию всех документов (приходных и расходных) и о том, что все ценности, за которые они ответственны, внесены в приход, а выбывшие — в расход. Рассмотрим в описи материальных ценностей образец заполнения первой страницы.

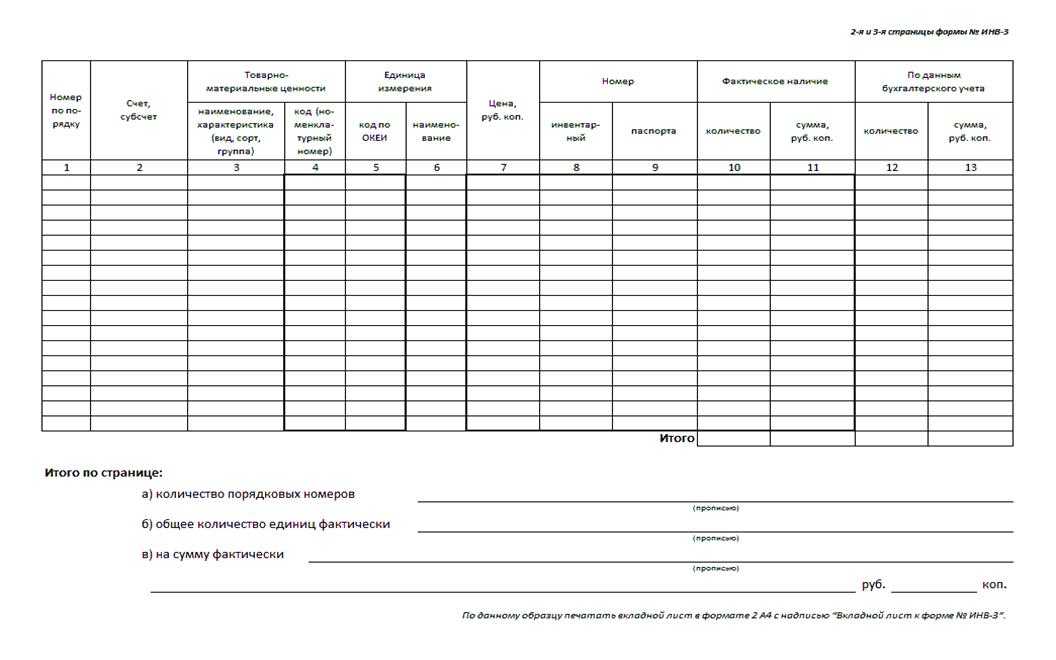

На следующих страницах указывается количество инвентаризируемых объектов в единицах измерения, в которых они приняты на учет (п. 2.9 Методических указаний).

На каждой странице указывается:

- число номеров по порядку (прописью);

- вид товарно-материальных ценностей в инвентаризационной описи;

- итог общего количества ценностей в натуральных показателях, независимо от того, в каких единицах измерения (килограммах, штуках, метрах и т. д.) эти ценности указаны (п. 2.9 Методических указаний).

Не допускается наличие пустых (незаполненных) строк, на последних страницах такие строки прочеркиваются.

На последней странице делается отметка о таксировке, проверке цен, подсчитывается итог, ставятся подписи лиц, которые проводили проверку. Подписать документ должны все члены инвентаризационной комиссии, указанные в приказе, и материально ответственные лица. В самом конце материально ответственные лица оформляют заключение по проверке комиссией имущества в их присутствии, отсутствии к членам комиссии каких-либо претензий и принятии перечисленного имущества на ответственное хранение (п. 2.10 Методических указаний).

Скачать акт инвентаризации в 2024 году

Образец заполнения формы ИНВ-2: инвентаризационного ярлыка

Вначале в форму вписываются следующие данные:

- наименование компании, в которой проводится инвентаризация;

- структурное подразделение, имущество которого проверяется (при необходимости);

- слева, в специальную табличку — реквизиты организации (код ОКПО, вид деятельности по ОКВЭД (также в виде числового значения));

- ссылка на приказ или распоряжение руководства предприятия, на основе которого осуществляются проверочные мероприятия;

- дата инвентаризации (число-месяц-год ее начала и окончания);

- номер инвентаризационного ярлыка и дата его составления.

Ниже находится табличка, в которую вносятся сведения о товарно-материальных ценностях, подсчитанных и учтенных. Здесь обозначается:

- место хранения (подробно – номер полки, стеллажа, ячейки);

- наименование и номер (по номенклатуре);

- все идентификационные характеристики: марка (модель), сорт (категория), профиль, размер и т.д.;

- единица измерения (по коду ОКЕИ — прописью, цифрами);

- количество ТМЦ, имеющееся в наличии.

Далее в документе должны поставить свои подписи: один из членов комиссии и материально-ответственное лицо.

На оборотной стороне бланка ставится дата, когда производился подсчет фактически имеющегося в наличии имущества, опять же количество оставшихся товарно-материальных ценностей (прописью) и подпись лица, принявшего их на хранение.

Основное назначение

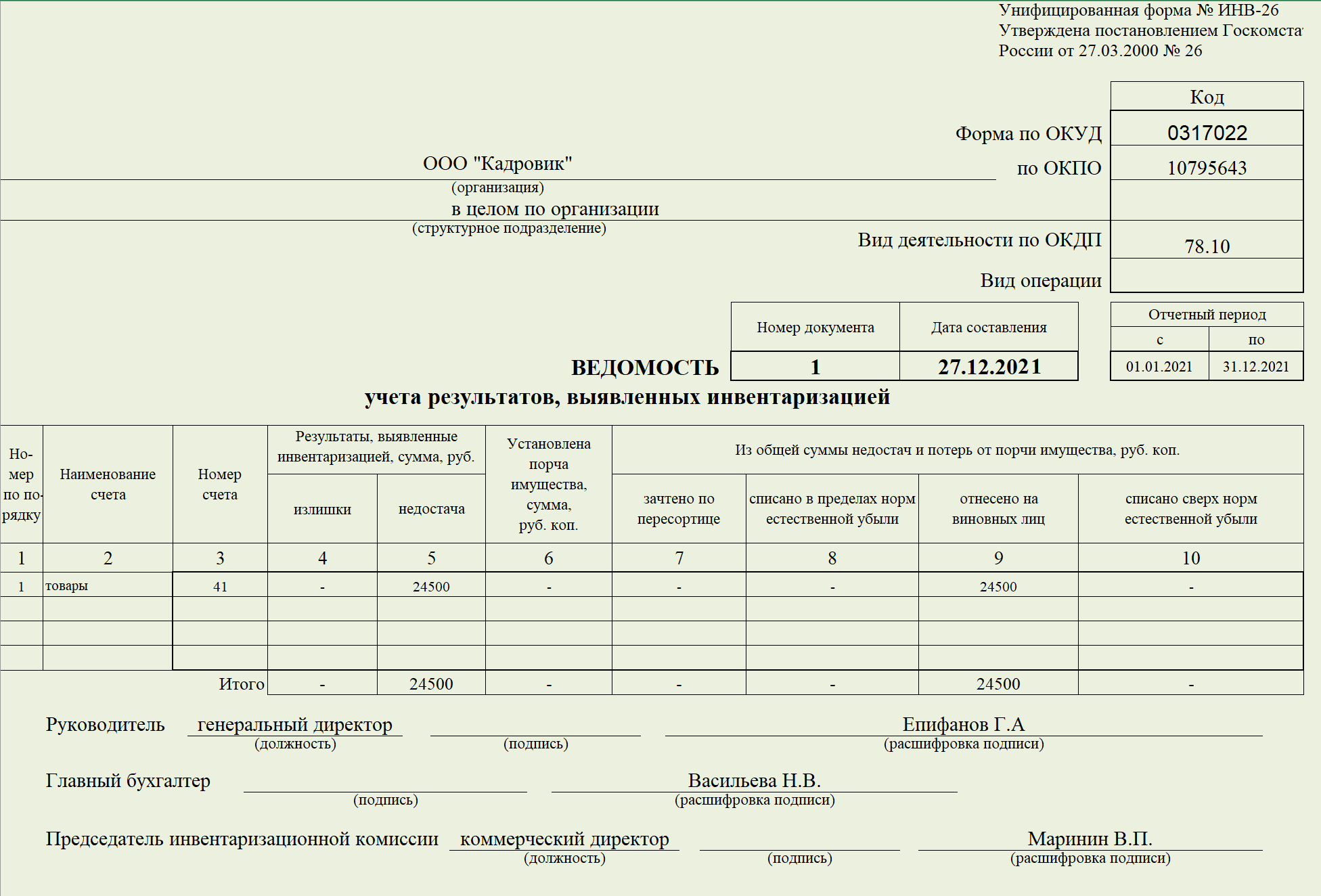

Проведение учета – это обязательная процедура, в ходе которой практически всегда неизбежно обнаруживаются расхождения:

- излишки;

- недостача.

Все эти расхождения обязательно фиксируются в письменном виде. Процедура составления отчетности необходима, прежде всего, самой компании, поскольку:

- Благодаря детальному учету можно корректно составить документы бухгалтерской отчетности.

- Есть возможность проанализировать причины недостачи и снизить ее объемы.

- Можно увидеть слабые места в системе хранения, транспортировке товаров в пределах предприятия, в работе сотрудников, что приводит к расхождениям в результатах.

Как создать файл в 1С: пошаговая инструкция

Если в компании продолжают пользоваться формой ИНВ-3, составить документ можно в электронном виде, а затем распечатать. Так заметно снижается риск ошибок, а также появляется возможность исправить текст без составления нового документа. Последовательность действий в программе 1С следующая:

- В меню следует пройти открыть вкладку «Склад», пройти на «Инвентаризация», после чего нажать на «Инвентаризация товаров».

- Далее нажимают кнопку «Создать».

- Выбирают материально ответственное лицо.

- Переходят в «Товары», нажимают «Заполнить», после чего переходят на остатки на складе.

- Если количество товарно-материальных ценностей в бухгалтерских документах расходится с фактическим (в любую сторону), то необходимо прописать фактические данные по каждому такому товару или иному объекту.

- Затем нужно внести всю информацию по проведению инвентаризации и данным по комиссии сотрудников, которые участвовали в этой процедуре.

- Нажимают «Провести».

- Выбирают «ИНВ-3» и выводят документ на печать.

В заключение можно сказать, что процедура оформления достаточно простая, но важно точно учесть количество товарно-материальных ценностей. Предпочтительнее составлять документ в программе или просто в печатном виде, чтобы все данные считывались однозначно, и в тексте не было бы никаких помарок

Рекомендации по оформлению инвентаризационного ярлыка ИНВ-2

Для инвентаризационного ярлыка существует типовая унифицированная форма ИНВ-2, разработанная и утвержденная Госкомстатом России в Постановлении №88 от 18.08.99.С начала 2013 года организации освобождены от обязательного применения унифицированных бланков, это касается и инвентаризационной документации. Предприятие может разработать собственную форму инвентаризационного ярлыка, который будет учитывать всю специфику деятельности конкретного предприятия и инвентаризуемых ценностей, можно использовать унифицированный бланк ИНВ-2.

Типовой бланк представлен заголовочной частью, местом для отражения сведений о месте хранения, указания индивидуальных количественных характеристик по хранящемуся в указанном месте наименованию ТМЦ, а также распиской материально-ответственного лица, принимающего пересчитанные ценности на хранение.

В верхней заголовочной части бланка ИНВ-2 заполняется следующая информация:

- Название организации и структурного подразделения, где хранятся запасы;

- Основные коды – ОКПО и вид деятельности;

- Документальное обоснование для проведения инвентаризации, обычно руководитель составляет приказ по форме ИНВ-22 или в произвольном виде – номер и дата документа проставляется вверху бланка ИНВ-2;

- Период проведения инвентаризации, согласно приказу;

- Номер ярлыка;

- Дата составления.

Заполнение информации об инвентаризуемых ценностях:

| Наименование поля | Пояснения по заполнению |

| Место хранения МЦ | Указывается конкретизирующая информация по месту нахождения проверяемых ценностей на складе, могут быть указаны:

Заполняется имеющаяся информация в зависимости от системы хранения запасов на складе предприятия |

| Наименование МЦ | Указывается ТМЦ, которые хранятся в указанном месте

При необходимости приводится подробная информация о марке, сорте, размерах, сопутствующих чертежах. Поля заполняются в зависимости от вида имущества |

| Номенклатурный код | Проставляется соответствующий код по складской номенклатуре |

| Единица измерения | Название и код по ОКЕИ |

| Количество | В цифровом и прописном виде |

Под табличной частью ставят подписи ответственные лица:

- Один из членов комиссии, проводивший пересчет имущества;

- Материально-ответственное лицо.

На оборотной стороне бланка содержится расписка лица, принимающего указанное количество ТМЦ на ответственное хранение. Данное лицо своей подписью подтверждает факт принятия именно того количества, которое указано в расписке.

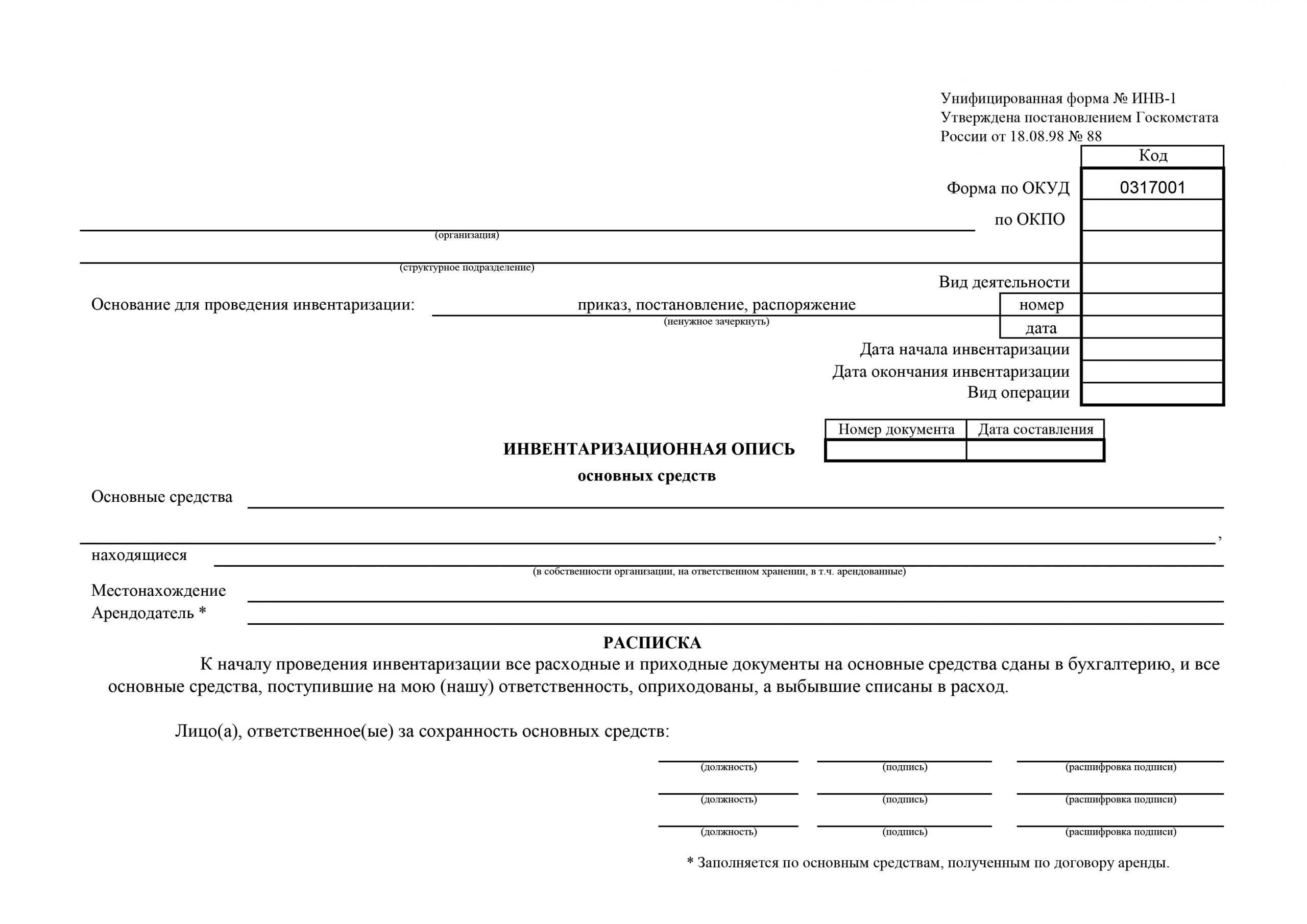

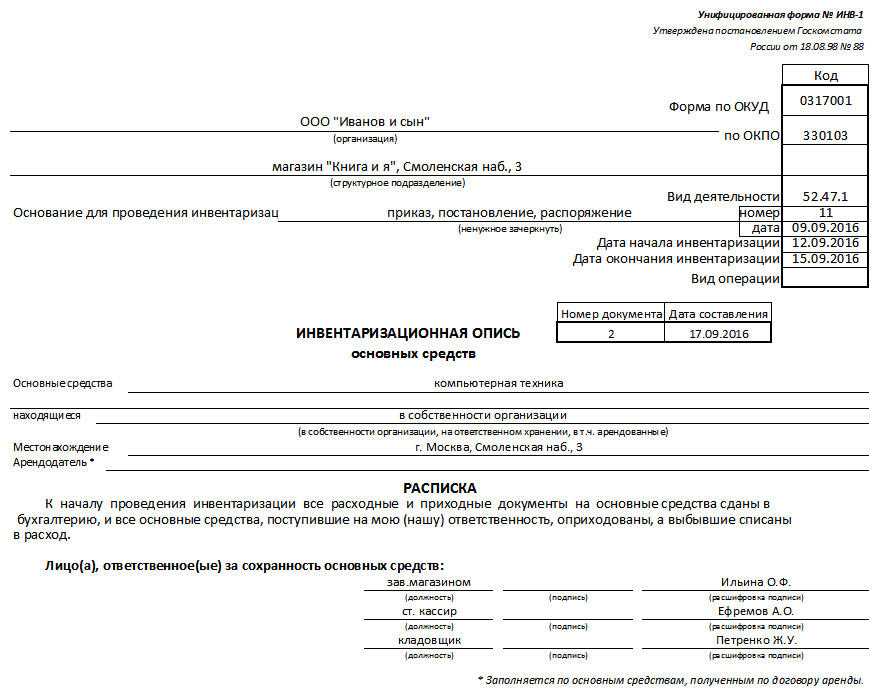

Инвентаризационная опись основных средств: порядок оформления

Чтобы правильно провести инвентаризацию, необходимо создать комиссию и издать приказ. Сама процедура несложная, но требует знания отдельных нормативных актов.

Так, проверить фактическое наличие основных средств комиссия может только в присутствии материально ответственных лиц (п. 2.8 Методических указаний) — в противном случае результаты инвентаризации могут быть признаны недействительными. Контроль наличия ОС может проводиться 1 раз в 3 года (п. 1.5 Методических указаний, п. 27 Положения).

Итоги инвентаризации нужно оформить — для этого обычно применяется такой документ, как инвентаризационная опись. Скачать унифицированный бланк инвентаризационной описи основных средств ИНВ-1, утвержденной постановлением Госкомстата России от 18.08.1998 № 88, можно на нашем сайте.

Также инвентаризационная опись основных средств может быть разработана компанией самостоятельно — унифицированные формы сейчас применять необязательно.

Подробнее об этом — в статье «Первичный документ: требования к форме и последствия ее нарушения».

Инвентаризационная опись формы ИНВ-1 составляется в 2 экземплярах по каждому месту хранения ОС. В ней заполняется информация о фактическом наличии объектов; если же отраженный в бухучете объект отсутствует, данные по нему тоже включаются в опись. Инвентаризационную опись основных средств по форме ИНВ-1 нужно составить отдельно по ОС производственного и непроизводственного назначения, а также по собственному и арендованному имуществу. Если в компании есть арендованные основные средства, то инвентаризационная опись по ним оформляется и для арендодателя.

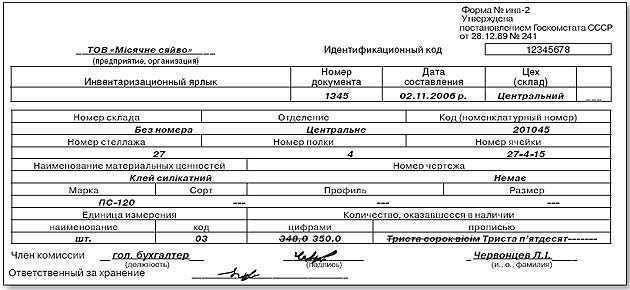

ИНВ-2: образец заполнения

В шапке документа указываются такие данные:

- приводится наименование предприятия;

- обозначается отдел или склад, на котором была проведена инвентаризация ТМЦ;

- проставляются коды ОКПО и вида деятельности;

- сведения о приказе, являющемся основанием для проведения инвентаризационных мероприятий;

- срок инвентаризации (выписывается из приказа);

- номер и дата оформления ярлыка.

Для правильного заполнения ИНВ-2, бланк должен содержать информацию о местах хранения ТМЦ, названиях ценностей, единицах их измерениях и номенклатурных кодах, количестве единиц в наличии. Под местом хранения понимается не только номер склада, а более детальные сведения – номера стеллажей, полок, ячеек в сейфах или шкафах, отсеков. Пересчитываемые ценности указываются в разбивке по местам фактического нахождения.

При указании названия продукции уточняется марка и сорт объекта. Допускается приведение сведений о размерах имущественных активов. Номенклатурный код должен соответствовать складской нумерации. Единицы измерения приводятся в форме текстового обозначения и кода по ОКЕИ. Количество ценностей на складе отражается в числовом формате и прописью.

ИНВ-2 подписывается материально ответственным лицом и представителем инвентаризационной комиссии. С обратной стороны обязательно проставляется подпись должностного лица предприятия, которое приняло на хранение имущество, прошедшее процедуру инвентаризации. Эта подпись свидетельствует о согласии работника на принятие ценностей и подтверждает, что имущественные объекты на складе находятся в том количестве, которое указано в ярлыке. Заполненный бланк не надо передавать в бухгалтерскую службу.

Общие данные об инвентаризационном ярлыке

- Форма ИНВ-2 носит унифицированный характер. И хотя на сегодняшний день единые стандарты документов отменены, большинство организаций по-прежнему предпочитает использовать ранее обязательные к применению бланки. Связано это с тем, что такие формуляры содержат в себе все нужные данные, они удобны и просты в заполнении. Кроме того, по мере необходимости их можно доработать, убрав или добавив необходимые строки.

- Сведения в документ могут вноситься в электронном виде или от руки (если используется распечатанный вариант). Однозначных указаний к оформлению бланка нет. Единственное, что нужно учитывать – он должен быть подписан ответственными лицами (в данном случае достаточно автографа одного члена комиссии) и проштампован — в случае, если применении штампов для визирования внутренних бумаг закреплено в локальных документах фирмы.

- Формируется инвентаризационный ярлык в единственном оригинальном экземпляре и хранится у ответственного сотрудника.

- Если в ярлыке имеются какие-то ошибки, в отличие от многих других формуляров, их можно исправлять – этот документ не относится к бланкам строгого учета. Для редактирования нужно зачеркнуть неправильную информацию и сверху или рядом (когда есть свободное место) написать верную, заверив корректировку подписью работника, который заполняет документ.

Где используется форма ИНВ-2

Организация регулярно сталкивается с необходимость проверки правильности учета товаров складах, для сопоставления фактических и учетных данных проводится инвентаризация. Как правило, данная процедура осуществляется ежегодно при подведении годовых итогов и заполнении бухгалтерской годовой отчетности, а также по мере необходимости (смена МОЛ, кражи, хищения на предприятии и прочее).

Если инвентаризационный процесс длительный, и у членов комиссии нет возможности сразу вносить данные по проверенному имуществу в инвентаризационную опись по итогам каждого дня, то применяется инвентаризационный ярлык ИНВ-2. Ответственные представители инвентаризационной комиссии вносят количественные данные о проверенных ТМЦ в ярлык ИНВ-2, впоследствии эта информация переносится в опись ИНВ-3. По каждому отдельному складскому объекте составляется отдельный ярлык.

Ярлыком нельзя заменять опись, форма ИНВ-2 – это лишь вспомогательный дополняющий документ, сведения по которому подлежат дальнейшему переносу в основной инвентаризационный документ.

Кто оформляет?

Опись составляется ответственными лицами комиссии, которая занимается инвентаризацией.

Обязательно форма заполняется в двух экземплярах, причем один из них идет потом в бухгалтерию, а другой — материально ответственному лицу.

В бухгалтерии специалисты на основе инвентаризационной описи создают сличительную ведомость.

Поскольку в комиссии по инвентаризации входит и бухгалтер, то все документы составляются под его руководством.

В самом начале процесса инвентаризации от всех лиц, которые участвуют в процедуре, берется соответствующая расписка. Чаще всего заполнением занимается главный бухгалтер или его заместители.

В любом случае это должен быть сотрудник с подходящим образованием, опытом работы и ответственными полномочиями.

Это материально ответственное лицо, которое имеет доступ к материальным ценностям предприятия согласно своей должностной инструкции.

Как заполнить унифицированную форму ИНВ-1?

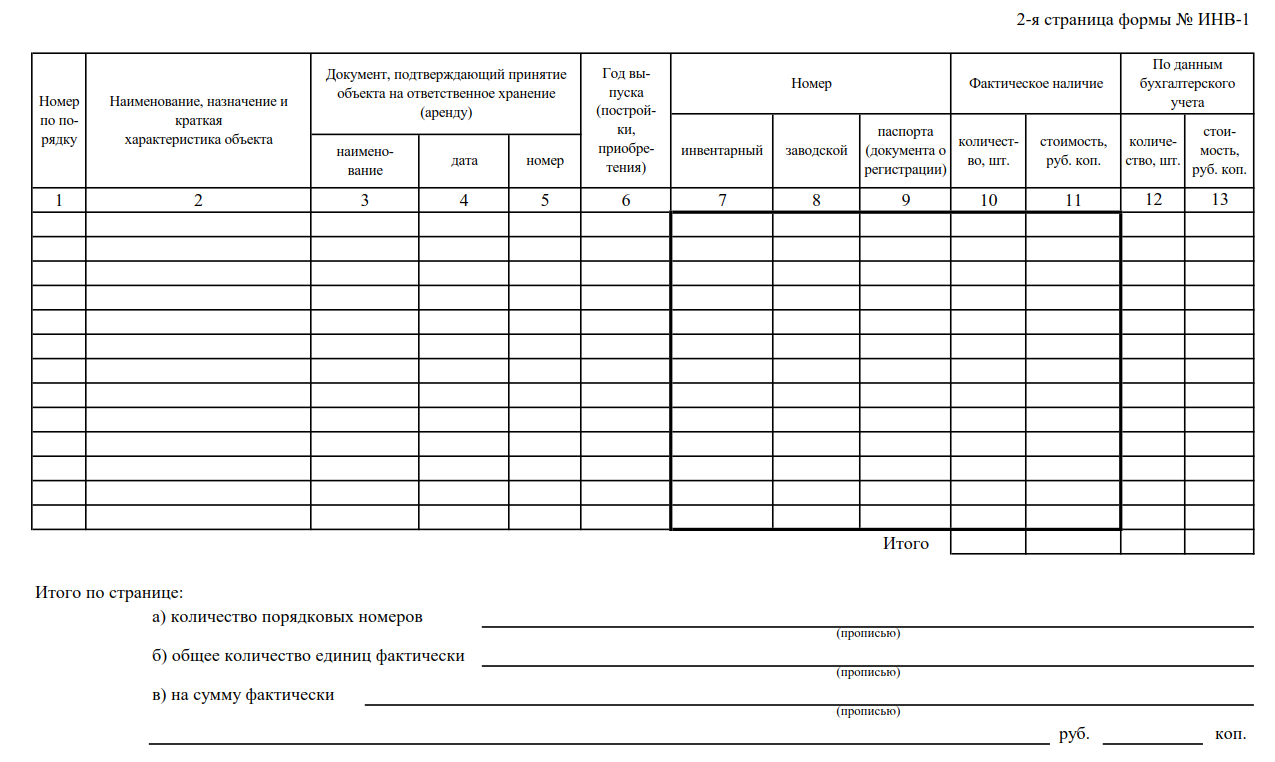

Ревизия, в результате которой заполняется инвентаризационная опись, обычно ведется в трех случаях:

- При ликвидации компании, а также при передаче ее в собственность другому лицу.

- Аренда или отчуждение чужого имущества.

- Чрезвычайные ситуации на предприятии, в результате которых пострадало основное имущество.

Для правильного внесения основных данных используется стандартный бланк унифицированного образца.

Фирма может вносить некоторые изменения, но в основе должны быть указаны следующие реквизиты в обязательном порядке:

- Название организации, ее правовая форма и все коды по ОКОД.

- Структурное подразделение, в котором происходит сама инвентаризация.

- Основание для проведения инвентаризации (приказ, его номер и дата). Любая проверка происходит по приказу непосредственно работодателя и главного руководителя.

- Даты начала и окончания процесса. Обычно они совпадают, но при больших объемах работ инвентаризация основных средств может продолжаться и несколько дней.

- Номер инвентаризационной описи и дата ее составления.

- Название документа (Инвентаризационная опись основных средств).

- Основные средства (указать вид, например металлопрокатное оборудование или вычислительная техника).

- У кого в собственности данные средства.

- Где местонахождение ОС, которые подвергаются инвентаризации.

- Расписка (в части заголовка), в которой ответственные лица указывают, что все документы на ОС сданы в бухгалтерию, а то, что необходимо оприходовать или утилизировать, было утилизировано. Здесь же указывается должность и ФИО ответственных лиц, а также их подписи.

Это первая страница инвентаризационной описи. Затем заполняется вторая и последующие страницы документа.

Заполнение происходит в виде таблицы, которая имеет 13 граф:

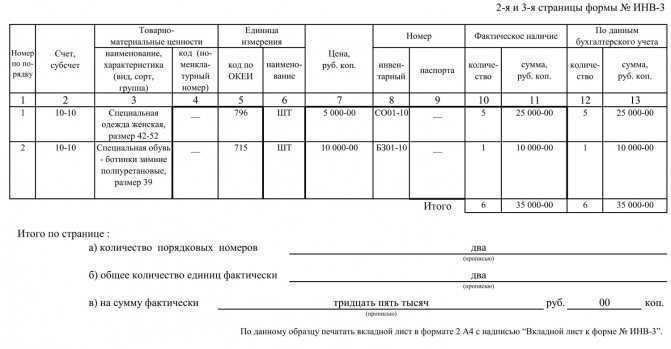

- Порядковый номер объекта.

- Его название и характеристика.

- Наименование документа, который подтверждает принятие на хранение данного объекта.

- Номер подтвердительного документа.

- Его дата.

- Год создания объекта, его производства или постройки.

- Номер инвентарный.

- Номер заводской.

- Номер паспорта или документа о регистрации объекта.

- Фактическое наличие в штуках.

- Стоимость фактического наличия.

- Количество штук по бухучету.

- Стоимость согласно бухучету.

В конце страницы под таблицей указывается, сколько в данной таблице порядковых номеров, а также общее количество объектов и фактическая их общая стоимость.

Типовой бланк инвентаризационной описи основных средств ИНВ-1 – скачать в excel, word.

Пример заполнения формы ИНВ-1 – скачать образец.

Срок хранения

Срок хранения инвентаризационной описи основных средств вполне подходит под срок хранения всей бухгалтерской отчетности.

Чаще всего этот срок не ограничен, но для некоторых документов свой временной период все же указан.

Это же относится и к инвентаризационным описям.

Срок их хранения составляет 5 лет, но только в том случае, если была проведена проверка всех объектов, указанных в данной описи.

По истечении данного срока документы подлежат утилизации по правилам внутреннего документооборота.

Изготовление этикеток и стикеров для инвентаризации

Мы можем изготовить инвентаризационные наклейки , этикетки, стикеры на заказ. Возможно добавить дополнительные функции этикетки, напримерсупер клей с высокой агдезией или применитьсаморазрушающий материал с гарантией от повторного приклеивания . Инвентаризация собственного имущества будет промаркированно должным образом и появится доступность для автоматического учета по штрих коду. Компания price-etiketka предлагает специализированные инвентаризационные этикетки с нумерацией по порядку или выборочный код, с кодом защиты от подделки.

В каждом офисе можно получить образцы

инвентарных этикеток, по наличию — звоните!

У каждого типа наклеек свой минимальный тираж

— от 1000 шт.

Маркировка для инвентаризации отличается, что на ней обязательно должен напечатан инвентарный номер. На крупных предприятиях, где процесс инвентаризации автоматизирован по инвентарному номеру с дублированием штрих-кодом и печатью логотипа.

Автоматизация инвентаризация позволяет ускорить процесс проверки и подсчета основных средств, товаров и материалов, сократив при этом ошибки.