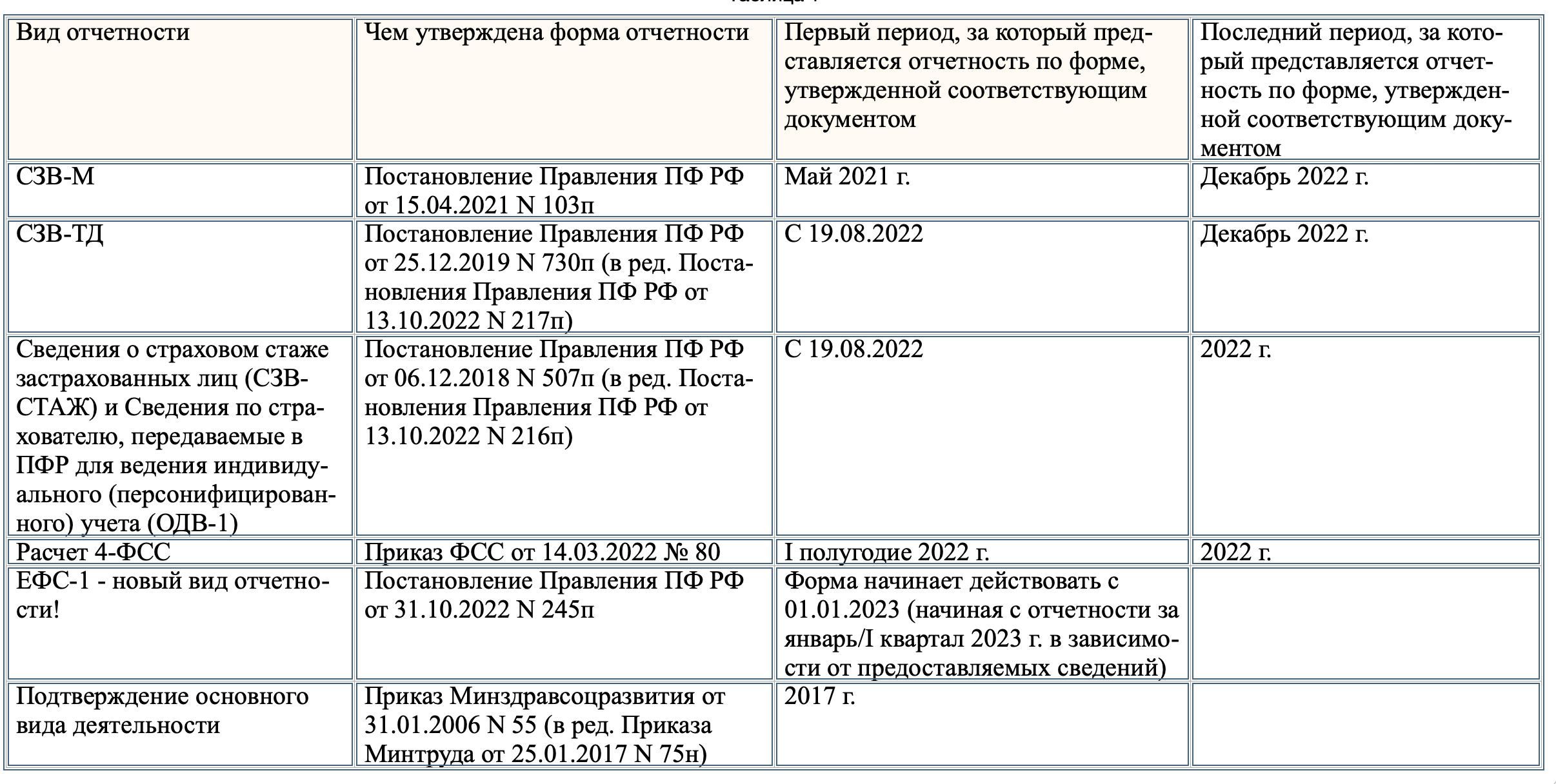

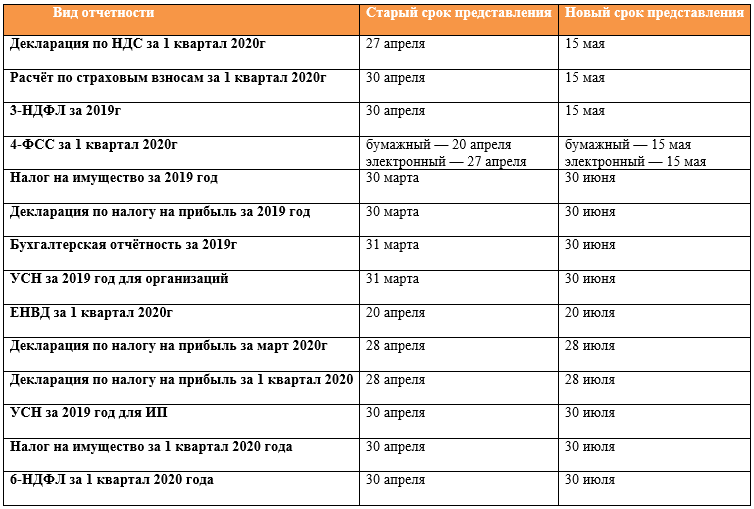

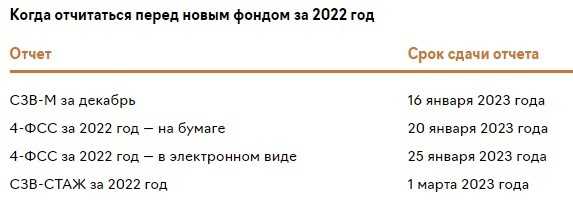

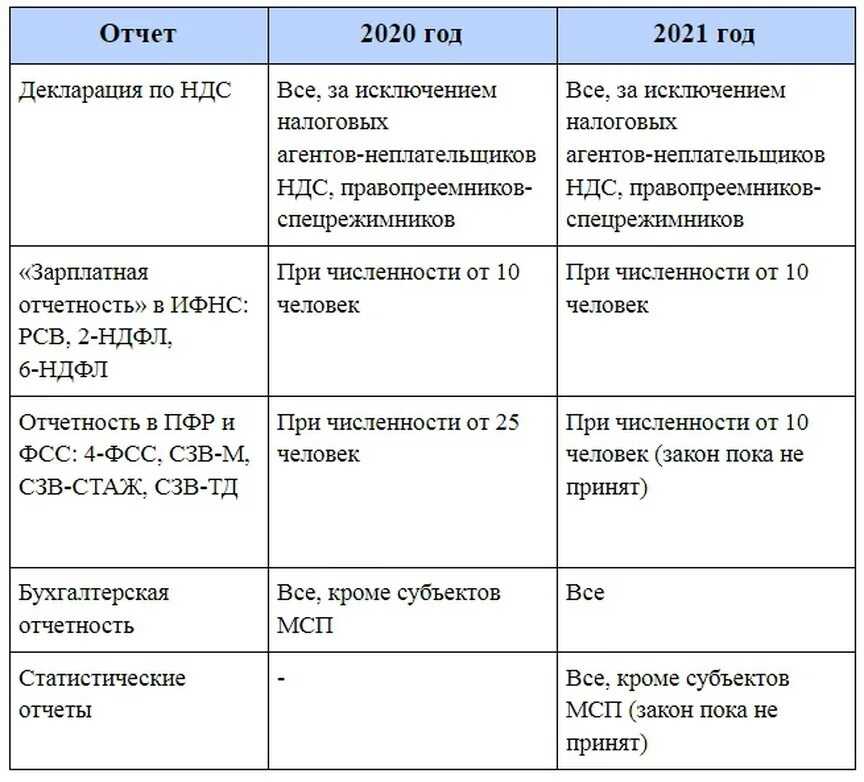

Авансовые платежи по налогу на прибыль в 2024 году

Налог на прибыль сложнее в расчете, чем другие налоги – у него не такие отчетные периоды, а налог вносится каждый месяц или квартал авансом, а потом – и по итогу года.

Авансовый платеж по налогу на прибыль – это предварительная выплата в счет суммы, которую нужно будет заплатить по окончании года. Их расчетам посвящена ст. 286 НК РФ.

Частота оплаты авансов в течение года имеет связь с категорией налогоплательщика. Они могут быть ежеквартальными или ежемесячными. Существуют организации, освобожденные от такой обязанности. Среди них театры, музеи, библиотеки и концертные организации, деятельность которых финансируется за счет бюджета.

Ежеквартальные

На уплату авансов поквартально имеют право компании с выручкой до 15 млн руб. по каждому кварталу на протяжении последнего года, а также:

- учреждения-бюджетники (кроме музеев, театров, библиотек и концертных организаций);

- некоммерческие компании, учрежденные государством или муниципалитетом;

- иностранные компании, ведущие деятельность на постоянной основе через представительства;

- некоммерческие организации, у которых отсутствует реализационный доход;

- другие, перечисленные в п. 3 ст. 286 НК РФ.

Расчет налога при поквартальной оплате делается так:

- после окончания I квартала исчисляется и платится авансовый платеж;

- по итогам шести месяцев из рассчитанного аванса вычитается сумма, перечисленная за первый квартал;

- за 9 месяцев расчеты делаются по аналогии;

- за год к перечислению остается сумма, полученная после вычета суммы, перечисленной за 9 месяцев (абз. 5 п. 1 ст. 287 НК РФ).

Посмотрим, как сделать расчет, на примере. Фирма получила 80 000 руб. прибыли за первый квартал, а за второй – 120 000 руб.

Расчет будет такой:

- Первый поквартальный аванс = 80 000 * 20% = 16 000 руб.

- Налогооблагаемая база за первое полугодие = 80 000 + 120 000 = 200 000 руб.

- Аванс за полугодие = 200 000 х 20% = 40 000 руб.

- Заплатить нужно разницу между 40 000 и 16 000, то есть 24 000 руб.

Соответственно, база увеличивается нарастающим итогом, а в виде аванса уплачивается налог за то, что прибавилось за последний квартал.

Ежемесячные

Организации, не подпадающие под требования п.3 ст. 286 НК РФ, но обязанные отчитываться перед налоговиками ежеквартально, должны кроме поквартальных взносов платить и ежемесячные.

Юрлица вправе рассчитывать взносы за месяц одним из способов:

- по прибыли за прошлый квартал, доплачивая по итогам периода;

- по фактической прибыли.

Стандартно должен применяться первый вариант, а для исчисления платежей вторым способом необходимо письменно уведомить ИФНС до конца года. Форма уведомления такая:

| «Уведомление о переходе на уплату авансового платежа по фактической прибыли»Форму можно распечатать и заполнить |

Годовую сумму налога также уменьшают на суммы ежемесячных авансов (абз. 5 п. 1 ст. 287 НК РФ). По механизму расчета авансовых взносов в 2023 году нововведений не было, их по-прежнему считают так:

| Период | Размер авансового платежа |

|---|---|

| I квартал | Равен сумме платежа в последнем квартале прошедшего года |

| II квартал | 1/3 часть платежа за первый квартал |

| III квартал | 1/3 часть разницы между авансом за полугодие и авансом за первый квартал |

| IV квартал | 1/3 часть разницы между суммами, исчисленными за 9 месяцев и полгода |

Согласно п. 3 ст. 286 НК РФ, организация должна перейти на ежемесячный расчет и оплату авансовых платежей, если за четыре прошедших квартала размер доходов превысил 15 млн руб. в среднем за квартал.

Посмотрим, как происходят расчеты, на примерах.

Допустим, что за четвертый квартал 2021 года налог был 45 000 руб. За январь, февраль и март 2022 года фирма будет перечислять по 15 000 руб. В первом квартале было получено 320 000 прибыли, а налог определим по формуле: 320 000 * 20% = 64 000 руб. 45 000 руб. из этой суммы уже выплачено, поэтому останется доплатить 19 000 руб.

Если организация платит авансы по фактической прибыли, то расчет суммы происходит по окончании каждого месяца по нарастанию с начала года.

Например, прибыль компании в три первых месяца года была: 80 000 руб., 110 000 руб., 130 000 руб. за январь, февраль и март соответственно.

Тогда после каждого месяца необходимо заплатить:

- в феврале – за январь, сумму аванса рассчитаем так: 80 000 * 20% = 16 000 руб.;

- в марте – за январь и февраль, аванс = (80 000 + 110 000) * 20% – 16 000 = 22 000 руб.;

- в апреле – за январь, февраль и март, аванс = (80 000 + 110 000 + 130 000) – 20% – (16 000 + 22 000) = 26 000 руб.

Налоговый календарь на июль 2024

| Дедлайн | Какие документы подаем | Что уплачиваем |

|---|---|---|

| 1 июля | Страховой взнос за ИП за 2023 год с части дохода свыше 300 000 рублей. | |

| 3 июля | Уведомление по НДФЛ, который удержан с 23 по 30 июня 2024 г. | |

| 5 июля | НДФЛ, который удержан с 23 по 30 июня 2024 г. | |

| 15 июля | НДФЛ за 2023 г. для ИП, применяющих основной режим. Страховые взносы «на травматизм» за июнь 2024 г. | |

| 22 июля | Журнал учета счетов-фактур за II квартал 2024 г. Декларация по косвенным налогам за импорт из государств ЕАЭС в июне 2024 г. Единая упрощенная декларация за первое полугодие 2024 г. Декларация в Росалкогольрегулирование за II квартал 2024 г. | НДС на импортированные из стран ЕАЭС товары за июнь 2024 г.Авансовый платёж на НВОС за 2 квартал 2024 г. |

| 25 июля | РСВ за II квартал 2024 г.6-НДФЛ за II квартал 2024 г.Персонифицированные сведения о физлицах за июнь 2024 г.Уведомление о НДФЛ, который удержан с доходов с 1 по 22 июляУведомления о земельном, транспортном, имущественном налоге юрлиц за 2 квартал 2024 г.Уведомление об авансе по УСН за II квартал 2024 г.Уведомление об авансе по ЕСХН за 1 полугодие 2024 г.Декларация по налогу на прибыль за II квартал 2024 г.Декларация по налогу на прибыль за январь-июнь 2024 г. (при ежемесячных платежах по показателям фактической прибыли).Декларация по НДС за II квартал 2024 г.Подраздел 1.1 раздела 1 отчёта ЕФС-1 за июнь 2024 г.Подраздел 3 раздела 1 отчёта ЕФС-1 за июнь 2024 г.Раздел 2 отчёта ЕФС-1 за 2 квартал 2024 г. по взносам «на травматизм»Декларация по налогу на игорный бизнес за июнь 2024 г.Декларация по НДПИ за июнь 2024 г.Декларация по акцизам за апрель, июнь 2024 г.Декларация по водному налогу за 2 квартал 2024 г. | |

| 28 июля | Извещение об уплате авансового платежа по акцизам за июль 2024 г. |

Налог на прибыль:

Земельный, транспортный, имущественный налоги для юрлиц за II квартал 2024 г.Аванс по УСН за II квартал 2024 г.Страхвзносы за июнь 2024 г.НДФЛ, который удержан с выплат с 1 по 22 июля 2024 г.НДС за II квартал 2024 г. (при поквартальной оплате налога)Первый платеж НДС за II квартал 2024 г. (при ежемесячной авансовой оплате)НДФЛ для ИП на общем режиме за первое полугодие 2024 г.Аванс по ЕСХН за первое полугодие 2024 г.Торговый сбор за 2 квартал 2024 г.Водный налог за 2 квартал 2024 г.НДПИ за июнь 2024 г.Налог на игорный бизнес за июнь 2024 г.Акциз за январь, апрель, июнь 2024 г.Авансовый платёж по акцизу за июль 2024 г. |

Новый порядок организации предварительных и периодических медосмотров

Какой НПА регулирует. Проект приказа Минздрава 02/08/07-23/00139809 «Об утверждении Порядка проведения предварительных (при поступлении на работу) и периодических (в течение трудовой деятельности) медицинских осмотров, их периодичности, перечня медицинских противопоказаний к осуществлению работ с вредными и (или) опасными производственными факторами, а также работ, при выполнении которых проводятся обязательные предварительные медицинские осмотры при поступлении на работу и периодические медицинские осмотры».

Что меняется. Проектом приказа Минздрава будут утверждены:

- порядок проведения предварительных (при поступлении на работу) и периодических (в течение трудовой деятельности) медицинских осмотров, их периодичность, согласно приложению № 1;

- перечень медицинских противопоказаний к осуществлению работ с вредными и (или) опасными производственными факторами, а также работ, при выполнении которых проводятся обязательные предварительные медицинские осмотры при поступлении на работу и периодические медицинские осмотры, согласно приложению № 2.

В проекте есть еще одно важное приложение, в котором указаны периодичность проведения предварительных медосмотров при поступлении на работу, а также периодических медицинских осмотров

Планируется, что как только новый приказ Минздрава вступит в силу, привычный нам приказ Минздрава России от 28 января 2021 г. № 29н утратит свое действие. Происходит это из-за того, что изменилось законодательство в области безопасности дорожного движения, произошла цифровизация медицинских учреждений и стала обязательной система ЕГИСЗ, в которой будут регистрироваться результаты медосмотров для модицинских организаций, входящих в систему государственного здравоохранения, в рамках обязательного медицинского страхования.

В новом порядке проведение медосмотров указано, что если у соискателя при проведении медосмотра будут выявлены психические расстройства, психиатрические противопоказания для осуществления отдельных видов профессиональной деятельности, или их признаков, его направят для прохождения обязательного психиатрического освидетельствования.

Такое освидетельствование проводится за счет инициирующей стороны, а не за счет соискателя. То же самое и с работником, который трудится в компании и проходит периодический медосмотр: если он был здоров физически и психически, но у психиатра есть сомнения, медосмотр затянется на время прохождения обязательного психиатрического освидетельствования. За счет ОМС его не проводят.

Кстати, об ОМС. Полис ДМС или ОМС больше указывать не нужно. Номер медицинского страхового полиса обязательного и (или) добровольного медицинского страхования обязательно указывать только при оплате медицинского осмотра за счет средств обязательного медицинского страхования. Если же за медосмотр платит сам работодатель, то и полис указывать не требуется.

Еще одно важное изменение — направления на медосмотр можно будет вести не на бумаге, а в электронной форме, при этом работник и уполномоченный от работодателя будут подписывать его не простой, а усиленной квалифицированной электронной подписью. Нет УКЭП — заполняйте по старинке

По итогам медосмотра сведения о результатах медкомиссия публикуется в ЕГИСЗ в течение одного рабочего дня со дня формирования медицинского документа согласно Приказу Минздрава России от 7 сентября 2020 г. № 947н. Время сократилось в пять раз. Вот такое ускорение задал Минздрав своим подведомственным учреждениям.

Как подготовиться специалисту по охране труда. В первую очередь досконально изучите документ. Посмотрите, с какой периодичностью придется направлять на медосмотры ваших сотрудников с учетом специфики вашей компании. Просмотрите Перечень медицинских противопоказаний по вредным работам. Сообщите об изменениях в порядке медосмотра своим работникам, а также должностным лицам, ответственным за организацию медосмотров, в том числе кадровиков.

Подготовьте проект служебной записки руководителю, в котором донесите информацию о возможности оформления направлений на медосмотры в электронном виде, а также о необходимости оформления УКЭП для лица, которое назначено в вашей организации ответственным за выдачу направлений на медосмотры. Как правило, это кадровики, так как у них есть доступ к персональным данным. Для выдачи направлений понадобится пересмотреть список лиц и поименный список, так как они были созданы по отменяемому порядку проведения медосмотров. Если в Положении о СУОТ также был указан 29н, документ нужно будет актуализировать.

Автоматизация процессов

С 2024 года в бухгалтерии наблюдается активное развитие автоматизации процессов. Все больше компаний переходят на использование специализированных программ и систем, которые значительно упрощают и ускоряют процессы ведения бухгалтерии.

Электронный документооборот

Одной из основных тенденций автоматизации в бухгалтерии является электронный документооборот. Вместо бумажных носителей информации все больше компаний переходят на электронные документы, что позволяет снизить затраты на печать, хранение и обработку бумажных документов.

Системы электронного учета

С развитием технологий появляются новые программы и системы для автоматизации учета. Такие системы позволяют быстро и точно записывать финансовые операции, формировать отчетность и проводить анализ данных. Они также способны автоматически вычислять налоги и сборы в соответствии с действующим законодательством.

Использование искусственного интеллекта

Автоматизация процессов в бухгалтерии также связана с использованием искусственного интеллекта. Современные системы могут анализировать большие объемы данных, обнаруживать аномалии и предлагать решения на основе статистических моделей. Это помогает снизить риски ошибок и оптимизировать финансовую деятельность компании.

Автоматизация платежей

Существует множество сервисов и программ, которые позволяют автоматизировать процессы платежей. Они позволяют оптимизировать процесс оплаты поставщикам и автоматически проводить расчеты с клиентами. Это упрощает работу бухгалтерии и снижает риски возникновения ошибок в финансовых операциях.

В целом, автоматизация процессов является неотъемлемой частью современной бухгалтерии. Она позволяет сократить время на выполнение рутинных операций, повысить точность данных и снизить риски финансовых ошибок. Поэтому все больше компаний и специалистов в области бухгалтерии ориентируются на использование современных технологий и систем автоматизации.

ИЗМЕНЕНИЯ ПО НДФЛ С 2023 ГОДА

Одним из самых сложных изменений 2023 года стали новые правила работы с НДФЛ и, в итоге, кардинальные изменения в алгоритме расчета зарплаты. Изменилось все — дата получения дохода, расчетный период, сроки удержания и уплаты налога, сроки представления отчетности.

Дата получения дохода с 2023 года

- До 2023 года датой получения дохода считался последний день месяца, за который начислен доход. С 01.01.2023 датой фактического получения дохода в денежной форме является день выплаты сотруднику денег из кассы или перечисления с расчетного счета.

- Налог теперь нужно удерживать при каждой выплате сотруднику независимо от видов начислений (зарплата, отпускные, больничные, материальная помощь) и от их количества. С 2023 года такое понятие, как аванс, можно забыть. Теперь нужно начислять зарплату и за первую, и за вторую половину месяца и в обоих случаях удерживать НДФЛ.

Информация для пользователей программ Инфо-Предприятие Изменения в расчете зарплаты и работе с НДФЛ с 2023 года в программе Инфо-ПредприятиеЕсть вопросы по работе с программой?Проконсультироваться у специалиста

Расчетный период, сроки уплаты и отчетности по НДФЛ с 2023 года

- Расчетный период по НДФЛ с 2023 года — с 23-го числа предыдущего месяца по 22-е число текущего месяца.

- НДФЛ уплачивается в составе единого налогового платежа, срок уплаты не позднее 28 числа ежемесячно. Срок перечисления установлен единый, независимо от характера выплаты.

- Срок подачи уведомления об исчисленных суммах налога — не позднее 25 числа ежемесячно.

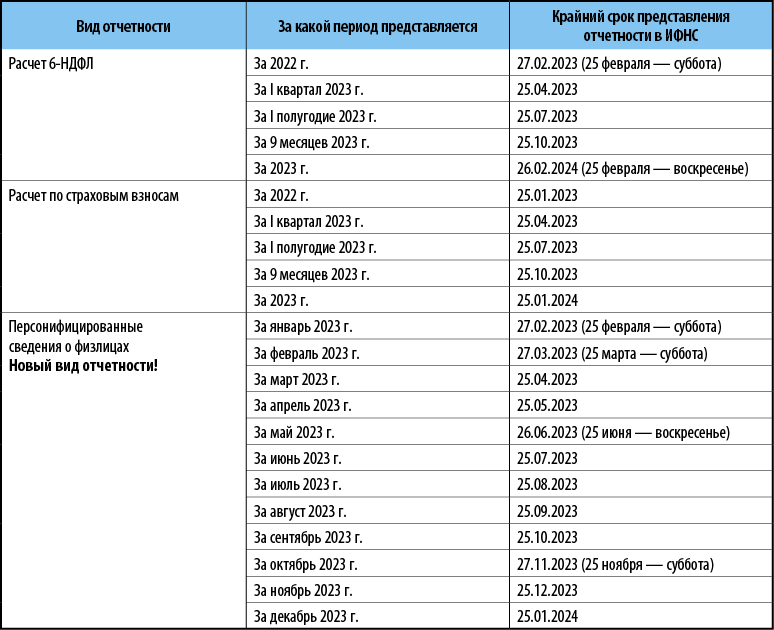

- Расчет 6-НДФЛ сдается по-прежнему ежеквартально, срок представления за 1 квартал, полугодие, 9 месяцев – не позднее 25-го числа месяца, следующего за отчетным периодом, за год — не позднее 25 февраля года, следующего за отчетным.За 2023 год это: 25 апреля 2023, 25 июля 2023, 25 октября 2023 и 26 февраля 2024. С 1 квартала 2023 6-НДФЛ сдается по новой форме.

При выпадении сроков уплаты и сдачи отчетов на праздничный или выходной день сроки переносятся на ближайший рабочий день.

Сроки подачи уведомлений и уплаты НДФЛ в зависимости от периода удержания

| Период удержания НДФЛ | Срок подачи уведомления | Срок подачи уведомления в 2023 | Срок уплаты | Срок уплаты в 2023 |

| С 1 января по 22 января | 25 января | 25 января 2023 | 28 января | 30 января 2023 |

| С 23 января по 22 февраля | 25 февраля | 27 февраля 2023 | 28 февраля | 28 февраля 2023 |

| С 23 февраля по 22 марта | 25 марта | 27 марта 2023 | 28 марта | 28 марта 2023 |

| С 23 марта по 22 апреля | 25 апреля | 25 апреля 2023 | 28 апреля | 28 апреля 2023 |

| С 23 апреля по 22 мая | 25 мая | 25 мая 2023 | 28 мая | 29 мая 2023 |

| С 23 мая по 22 июня | 25 июня | 26 июня 2023 | 28 июня | 28 июня 2023 |

| С 23 июня по 22 июля | 25 июля | 25 июля 2023 | 28 июля | 28 июля 2023 |

| С 23 июля по 22 августа | 25 августа | 25 августа 2023 | 28 августа | 28 августа 2023 |

| С 23 августа по 22 сентября | 25 сентября | 25 сентября 2023 | 28 сентября | 28 сентября 2023 |

| С 23 сентября по 22 октября | 25 октября | 25 октября 2023 | 28 октября | 30 октября 2023 |

| С 23 октября по 22 ноября | 25 ноября | 27 ноября 2023 | 28 ноября | 28 ноября 2023 |

| С 23 ноября по 22 декабря | 25 декабря | 25 декабря 2023 | 28 декабря | 28 декабря 2023 |

| С 23 декабря по 31 декабря | Последний рабочий день года | 29 декабря 2023 | Последний рабочий день года | 29 декабря 2023 |

Внимание! С 1 октября 2023 г. вступили в силу изменения в Налоговом Кодексе РФ, касающиеся уведомлений, подробная информация в статье: ⇒ Изменения в работе с уведомлениями об исчисленных налогах с 1 октября 2023 г. Об особенностях работы с уведомлениями по НДФЛ и страховым взносам в декабре 2023 и подготовке к работе в 2024 году читайте в материале:⇒ Советы бухгалтеру на декабрь 2023 — завершаем год и готовимся к следующему

С 2023 года работодатель может уплачивать НДФЛ из собственных средств

С 2023 года больше не действует п. 9 ст. 226 Налогового Кодекса РФ, запрещавший налоговым агентам уплачивать НДФЛ за счет собственных средств. Это связано с переходом на единый налоговый платеж.

Расчет НДФЛ 15% по отдельным налоговым базам продлен на 2023 год

С 1 января 2021 года на основании Федерального закона № 372-ФЗ от 23.11.2020 была введена прогрессивная ставка НДФЛ. С доходов до 5 млн рублей удерживается 13%, для доходов более 5 млн рублей налоговая ставка составляет 650 000 рублей и 15% с доходов, превышающих 5 млн рублей (за отдельным исключением).

На 2021 и 2022 годы был установлен переходный период, во время которого ставка 15% применяется налоговыми агентами к отдельным налоговым базам (зарплата, выплаты по договорам ГПХ, дивиденды и др.). На основании Федерального закона № 523-ФЗ от 19.12.2022 г. переходный период продлен на 2023 год. Применение повышенной ставки НДФЛ к совокупности налоговых баз перенесен на 2024 год.

Отраслевые изменения

Перечислим изменения, которые затронут не весь бизнес МСП, а отдельные его сектора.

Туризм

С 01.07.2023 года (по 30.06.2027 года) стало возможно освобождение от НДС реализации организацией, осуществляющей туроператорскую деятельность, туристского продукта в сфере внутреннего туризма и (или) въездного туризма (пп.39 п.3 ст.149 НК РФ).

До этого некоторые туристические организации применяли УСН и оптимизировали налоги с помощью дробления бизнеса (решение АС Санкт-Петербурга и ЛО от 18 сентября 2018 г. по делу № А56-28964/2018).

Эти и другие важные отраслевые изменения в оптимизации налогов для общепита, строительства, туризма и IT — разберет эксперт Иван Кузнецов на онлайн-интенсиве для собственников и руководителей бизнеса. Участие бесплатное. Оставить заявку.

Общепит

Для освобождения от НДС услуг общепита с 01.01.2024 года уже недостаточно, чтобы доходы организации или ИП не превышали 2 млрд рублей, а удельный вес доходов от общественного питания составлял не менее 70%.

В силу вступило третье условие. Среднемесячный размер выплат физлиц по РСВ за предшествующий год должен быть не ниже среднемесячной зарплаты в каждом субъекте РФ, в налоговые органы которого предоставляются указанные расчеты за предыдущий календарный год по виду экономической деятельности (определяется по классу 56 «Деятельность по предоставлению продуктов питания и напитков» раздела I «Деятельность гостиниц и предприятий общественного питания» в соответствии с ОКВЭД).

Обязательная документация

С 2024 года в бухгалтерии вступают в силу новые требования по обязательной документации, которую должны вести организации. Новые правила направлены на улучшение прозрачности финансовой отчетности и обеспечение надежной информации для анализа и контроля.

Основные документы:

- Бухгалтерская отчетность – основной документ, содержащий информацию о финансовом положении организации, ее активах и обязательствах, доходах и расходах. Бухгалтерская отчетность должна составляться ежеквартально и годовой отчет должен быть утвержден советом директоров.

- Журнал учета доходов и расходов – документ, в котором фиксируются все операции по поступлению доходов и осуществлению расходов. Журнал учета доходов и расходов должен вестись ежедневно и включать информацию о суммах доходов и расходов, их источниках и направлениях.

- Журнал учета основных средств и нематериальных активов – документ, в котором отражается движение и остатки основных средств и нематериальных активов организации. В журнале учета основных средств и нематериальных активов указывается информация о приобретении, амортизации, списании и передаче данных активов.

Дополнительные документы:

- Приказы и распоряжения руководства – документы, содержащие указания и рекомендации по ведению бухгалтерского учета и отчетности. Приказы и распоряжения руководства могут быть связаны с внесением изменений в систему учета, проведением инвентаризации или изменением порядка составления отчетности.

- Акты выполненных работ – документы, подтверждающие факт выполнения работ или оказания услуг. Акты выполненных работ содержат информацию о сроках выполнения работ, объеме и стоимости выполненных работ и подписываются заказчиком и исполнителем.

Требования к хранению документов:

Вся обязательная документация должна храниться в организации в течение определенного срока. Сроки хранения могут различаться в зависимости от типа документов и законодательных требований. Некоторые документы могут храниться в течение нескольких лет, а некоторые – вечно.

| Тип документа | Срок хранения | Примечание |

|---|---|---|

| Бухгалтерская отчетность | 10 лет | Со дня утверждения советом директоров |

| Журнал учета доходов и расходов | 5 лет | Со дня последней записи |

| Журнал учета основных средств и нематериальных активов | 10 лет | Со дня последней записи |

| Приказы и распоряжения руководства | Неограниченно | Вечное хранение в архиве |

| Акты выполненных работ | 5 лет | Со дня подписания |

В случае проверки со стороны налоговых органов или иных контролирующих органов, организация должна предоставить требуемые документы согласно требованиям и срокам, установленным законодательством.

Общие правила заполнения бухгалтерского баланса в 2021 году

При составлении бухгалтерской отчётности следует учесть следующие изменения.

Поправки в ПБУ

С отчётности за 2020 год вступили в силу поправки в ПБУ 18/02,ПБУ 16/02, ПБУ 13/2000, ПБУ 22/2010, ПБУ 1/2008. Их нужно учитывать при составлении отчётности за 2020 год. Согласно новой редакции ПБУ 16/02 в бухотчётности нужно раскрывать информацию о долгосрочных активах к продаже.

Также утверждён новый ФСБУ 25/2018 «Бухгалтерский учёт аренды». Новый стандарт обязателен с отчётности за 2022 год.

Формат представления бухгалтерской отчётности

Все организации обязаны предоставить бухгалтерскую отчётность за 2020 год и аудиторское заключение только в электронном виде. Порядок представления обязательного экземпляра отчётности утверждён приказом ФНСот 13.11.2019 № ММВ-7-1/569@, электронные форматы — приказом ФНС от 13.11.2019 № ММВ-7-1/570@. Бухотчётность на бумаге налоговая не примет.

Инвентаризация

Перед сдачей годовой бухотчётности всегда проводится инвентаризация.Но в связи с коронавирусными ограничениями разрешено применять альтернативные способы инвентаризации, например, с применением видео- или фотофиксации.

Перевод активов из ДАП в состав основных средств

Активы, которые организация больше не планирует использовать и собирается продать, переводят в состав долгосрочных активов к продаже. Но в некоторых случаях такой актив придётся перевести обратно в состав основных средств:

- актив был переведён в состав ДАП по ошибке;

- возникли новые обстоятельства, при которых имущество необходимо вернуть в состав основных средств.

В первом случае в учёте необходимо отразить исправление ошибки, во втором случае такой перевод ошибкой не является. Но возникшие обстоятельства нужно подтвердить документами.

Кредиты на сохранение занятости и госпомощь на коронавирусные мероприятия

Некоторые организации и ИП, пострадавшие от коронавируса в 2020 году, получили льготные кредиты на сохранение занятости. Они учитываются в общем порядке по правилам ПБУ 15/2008. Если задолженность по кредиту списали, сумму списанной задолженности следует отразить в составе прочих доходов (ПБУ 9/99).

Федеральные и региональные субсидии на финансирование отдельных расходов учитывают в общем порядке как госпомощь по правилам ПБУ 13/2000.

ПБУ 18/02

С отчётности за 2020 год действуют поправки в ПБУ 18/02. Теперь организация может выбирать метод определения разниц: балансовым методом или по данным бухучёта. Принятое решение организация отражает в учётной политике.

Организация может изменить учётную политику в отношении применяемого способа определения текущего налога на прибыль. Изменения отражаются в разделе 2 «Корректировки в связи с изменением учётной политики и исправлением ошибок» отчёта об изменениях капитала.

Списание налога на прибыль за II квартал

Некоторые организации были освобождены от уплаты авансовых платежей по налогу на прибыль за II квартал 2020 года. Сэкономленную организацией сумму относят в уменьшение величины расхода по налогу на прибыль. В отчёте о финансовых результатах на данную сумму уменьшают величину показателя, отражаемого по строке 2410 отчёта (п. 7 информации Минфина от 15.07.2020 №ПЗ-14/2020).

По какой форме составлять бухгалтерскую отчётность за 2020 год

Годовая бухгалтерская отчётность состоит из бухгалтерского баланса, отчёта о финансовых результатах и приложений к ним. В приложения входят отчёт об изменениях капитала, отчёт о движении денежных средств и пояснения, составленные в текстовой и (или) табличной форме.

Данные формы отчётности применяют, если федеральными и отраслевыми стандартами не предусмотрены иные формы — как, например, для страховых компаний и НПФ.

Бухгалтерский баланс за 2020 год составляют по форме из приказа Минфина от 02.07.2010 № 66н (в редакции приказа Минфина от 19.04.2019 № 61н).

В состав упрощённой бухгалтерской отчётности входят:

- упрощённый бухгалтерский баланс;

- упрощённый отчёт о финансовых результатах;

- упрощённый отчёт о целевом использовании средств (для НКО).

Организации, которые ведут бухучёт в общем порядке,заполняют баланс по форме, приведённой в приложении 1 к приказу Минфина от 02.07.2010 № 66н. Организации, которые вправе применять упрощённые способы ведения бухучёта, сдают баланс по упрощённой форме, приведённой в приложении 5 к приказу, или по общей форме (приложение 1 к приказу).

Правила оформления электронных первичных документов

Идентификация и атрибуты электронных первичных документов

Каждый электронный первичный документ должен быть однозначно идентифицирован и содержать следующие атрибуты:

- Уникальный идентификатор: каждый документ должен иметь уникальный идентификатор, который позволяет его идентифицировать среди других документов.

- Дата и время создания: документ должен содержать информацию о дате и времени его создания, что обеспечивает правильную хронологию событий.

- Информация об отправителе и получателе: документ должен содержать информацию о лицах или организациях, отправляющих и получающих его.

Электронная подпись и штамп времени

Для обеспечения подлинности и непрерывности электронных первичных документов необходимо использовать электронные подписи и штампы времени:

- Электронная подпись: электронный первичный документ должен быть подписан электронной подписью, которая подтверждает авторство и целостность документа.

- Штамп времени: документ также должен содержать штамп времени, который подтверждает факт создания документа и его неизменность в определенный момент времени.

Хранение электронных первичных документов

Электронные первичные документы должны храниться в соответствии с законодательством и организационными требованиями. Для их безопасного хранения и доступа к ним рекомендуется следующее:

- Резервное копирование: регулярное создание резервных копий электронных первичных документов.

- Шифрование: защита электронных первичных документов с использованием криптографических методов.

- Аутентификация и авторизация: установка механизмов для контроля доступа к электронным первичным документам только уполномоченными лицами.

Оформление электронных первичных документов

Правильное оформление электронных первичных документов включает следующие шаги:

- Выбор формата: выбор формата документа, который будет использоваться для сохранения информации.

- Заполнение атрибутов: заполнение всех необходимых атрибутов документа, таких как идентификатор, дата и время создания, информация об отправителе и получателе.

- Подписание документа: применение электронной подписи для подтверждения авторства и целостности документа.

- Добавление штампа времени: добавление штампа времени для подтверждения факта создания документа и его неизменности.

Важность правильного оформления электронных первичных документов

Правильное оформление электронных первичных документов является важным аспектом для обеспечения юридической силы и защиты прав сторон. Это позволяет установить подлинность, целостность и непрерывность документов, а также обеспечить их безопасность и доступность в течение требуемого срока хранения.

Увеличится размер страховых взносов

Максимальный размер дополнительных взносов тоже увеличился. Предприниматель уплачивает их, если его доход составляет более 300 тыс. рублей. В таком случае помимо обязательных фиксированных платежей, ИП должен отчислить 1% от суммы превышения лимита в 300 тыс. руб. Если в 2023 г. 1% равен 257 тыс. руб., то в 2024 г. он поднимется на 20 тыс. руб. и будет 277,5 тыс. рублей.

С 2023 г. все взносы перечисляются одной транзакцией на Единый налоговый счёт (ЕНС). Сроки уплаты не изменились: 31 декабря 2023 г., с учётом праздников 9 января 2024 г. (для фиксированных взносов) и 1 июля 2024 года (для дополнительных взносов).