Уничтожение электронных документов

Помимо бумажных документов организации обязаны заниматься уничтожением данных с истекшим сроком хранения в электронном формате. Процесс утилизации зависит от носителей, на которых сохранилась информация. В зависимости от потребности компании допускается:

- стирание устаревших данных;

- перезапись данных на другой электронный носитель;

- физическое уничтожение носителя с документами (дисков, дискет, карт памяти).

Независимо от выбранного способа утилизации компании обязаны придерживаться описанной ранее процедуры уничтожения документов. Решение должно приниматься комиссией, которая обоснованно указывает, какие электронные файлы подлежат уничтожению. Сам процесс утилизации фиксируется актами и закрепляется подписями членов комиссии. Без этой процедуры уничтожение архивных документов после истечения срока хранения считается незаконным.

Условия уничтожения документов

Работникам бухгалтерии и другим ответственным за работу с документами сотрудникам предприятия нельзя утилизировать бумаги по собственному желанию. Архивные дела могут быть уничтожены только в трёх случаях:

- при истечении срока их хранения;

- при потере актуальности и практического значения;

- при порче документов.

Под порчей подразумевается невозможность использования документа при неправильном хранении, выцветшие записи, расплывшиеся пятна. Если документ нельзя прочесть и распознать, он подлежит утилизации. Но даже в этом случае уничтожать их придётся строго регламентированным методом.

Потеря актуальности предполагает ликвидацию копий, дубликатов и оригиналов бумаг, которые заменены новыми версиями. Их хранение больше не требуется, так как при их уничтожении вся необходимая информация сохранится в других источниках и может использоваться для нужд организации.

Вот есть еще один небольшой комментарий:

«Мы никому не платим деньги за уничтожение (бумаги). Стараемся как-то своими силами с этим справляться. Директор на подобную «роскошь» деньги не выделяет, да и объемы у нас небольшие. Бумагу просто рвем. Если была возможность ее сжигать – стало бы гораздо легче, но ее, к сожалению, нет. Да, тяжело бывает этим заниматься, но ничего не поделаешь. Начальник сказал – надо делать. Обычно прошу о помощи своих коллег, которые явно бездельничают в офисе – пусть лучше им такое применение находится. К слову сказать, мы несколько раз по ошибке порвали трудовые договоры уволенных сотрудников. Когда нас проверяла инспекция, обнаружила пропажу и выписала штраф. Мы еще долго не могли понять, куда они (договоры) делись, но потом вспомнили, и все встало на свои места».

Основания для уничтожения документов

Ориентирами по данным вопросам служат следующие нормативные документы:

Компании вправе создавать архивы в целях хранения образовавшихся в процессе их деятельности архивных документов, в том числе в целях хранения и использования архивных документов, не относящихся к государственной или муниципальной собственности (ч. 2 ст. 13 Закона об архивном деле), руководствуясь при организации и обеспечении работы своего архива упомянутыми выше Правилами (положение о работе архива организации будет являться приложением к учетной политике).

В Законе о бухучете минимальный срок хранения обозначен как «не менее пяти лет после отчетного периода», но с оговорками на сроки хранения документов, предусмотренные правилами организации государственного архивного дела. В соответствии с разъяснениями Минфина России (письма Минфина России от 22.07.2013 № 03-02-07/2/28610, от 07.06.2013 № 03-02-07/1/21191) срок хранения первичных учетных документов организация должна соблюдать в обязательном порядке независимо от того, была ли по этим документам налоговая проверка или нет.

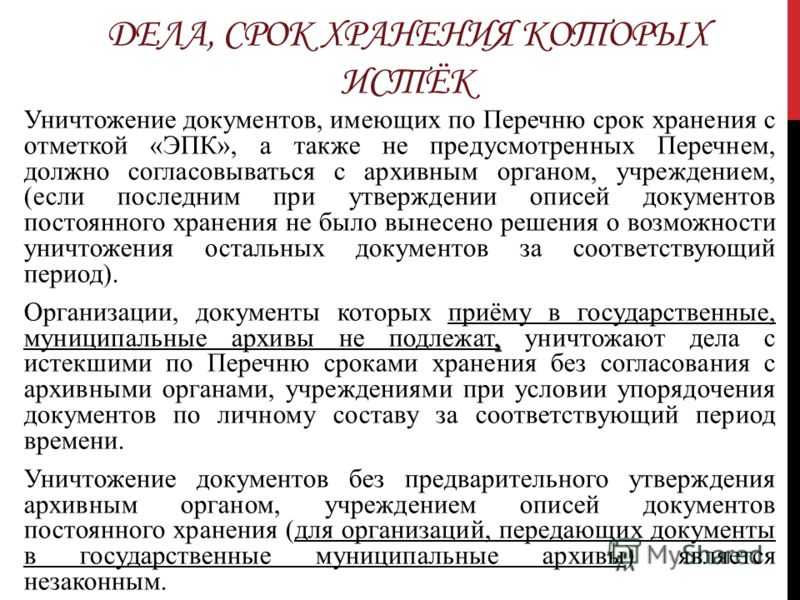

Процедура уничтожения документов, не составляющих архивный фонд организации, ни в законах, ни в иных нормативно-правовых актах не урегулирована. Поэтому организация вправе сама разработать и утвердить порядок уничтожения документов.

При самостоятельной разработке такого регламента можно ориентироваться на порядок, определенный Правилами. Несмотря на то что Правила распространяются на государственные учреждения и на организации, обязанные обеспечивать сохранность документов Архивного фонда РФ, автор полагает, что предусмотренный ими порядок и предложенные формы документов могут быть полезны для всех остальных организаций.

Так, в Правилах указано, что документы, предназначенные для постоянного хранения, должны содержаться в архиве, который может быть самостоятельным структурным подразделением организации или быть подразделением в составе службы документационного обеспечения управления (делопроизводства) (п. 1.1.2 Правил).

Дела временного хранения со сроками хранения до 10 лет передаче в архив организации, как правило, не подлежат. Они находятся в структурных подразделениях организации и по истечении сроков хранения подлежат уничтожению (пп. 2.4.5, 3.3.2 Правил). Порядок хранения бухгалтерских документов в организации также изложен в разделе 6 Положения, которым определены особенности хранения отдельных видов документов.

Следует отметить, что сроки хранения документов урегулированы рядом законодательных и нормативных актов и для одной и той же категории документов они могут быть разными, при этом одни и те же документы могут быть предназначены и для целей налогообложения, и для бухгалтерского учета. В таких случаях безопаснее руководствоваться тем документом, где установлен более длительный срок хранения.

Исчисление сроков хранения документов производят с 1 января года, следующего за годом окончания их делопроизводства (абз. 3 п. 1.4 Перечня). Сроки хранения документов, относящихся к бухгалтерскому учету и отчетности, приведены в подразделе 4.1 раздела 4 «Учет и отчетность» Перечня.

Акт составлен, что дальше?

Акт составлен, подписан главной экспертной комиссии и согласовывается ее членами, визируется руководством.

ВНИМАНИЕ! Если часть документации фирмы принято передавать на хранение в фонды государственного архива, то акты нужно обязательно согласовывать с архивной экспертной комиссией. Подготовка к уничтожению:

Подготовка к уничтожению:

- изъятие соответствующих документов из места их хранения;

- освобождение бумаг от скрепок, брошюровки, других видов соединений;

- упаковка для транспортировки к месту уничтожения (оно может производиться и на территории самой фирмы).

НЕЛЬЗЯ! Категорически запрещается использование «осужденных» на утилизацию документов в других целях, например, в качестве черновиков и т.п.

Общие условия хранения

Законодательство требует, чтобы вся документация предприятия сохранялась в течение определённого срока для возможности восстановления данных и проверки деятельности за прошлые периоды. В связи с этим самостоятельная и неправомерная утилизация бумажных или электронных документов может преследоваться по Уголовному кодексу.

Необходимые сроки хранения разнятся в зависимости от типа и принадлежности дела. Так, например, документы, регулирующие ведение бухгалтерского учёта на предприятии (правила и образец заполнения), должны сохраняться в архиве как минимум 5 лет с момента последнего использования. «Первичка» же хранится немного меньше 4 года. Существуют некоторые подвиды, которые хранятся и более длительный срок, а также бессрочно сохраняемые бумаги, такие как учредительные документы.

Ответственность за сохранность документов организации несёт генеральный директор, подпись которого проставляется на акте

Поэтому во время отбора документации на списание важно руководствоваться тем утверждением, что уничтожение тех или иных документов это право, а не обязанность сотрудников и юридического лица в целом. Некоторые важные экземпляры и образцы стоит сохранить, и, в то же время никто не может запретить вам уничтожить отлежавший свой срок хранения документ (например, историю взаиморасчётов с контрагентом за прошлые периода)

При смене руководства компании организуется комплексная передача дел и всей имеющейся документации.

Нюансы оформления акта на уничтожение бухгалтерских документов

На особенностях уничтожения бухгалтерских документов необходимо остановиться отдельно. Несмотря на то что сроки их хранения также установлены приказом Росархива и на них распространяется общая процедура хранения и уничтожения документов в соответствии с законом № 125-ФЗ, существует еще ряд нормативных документов, требования которых необходимо учитывать.

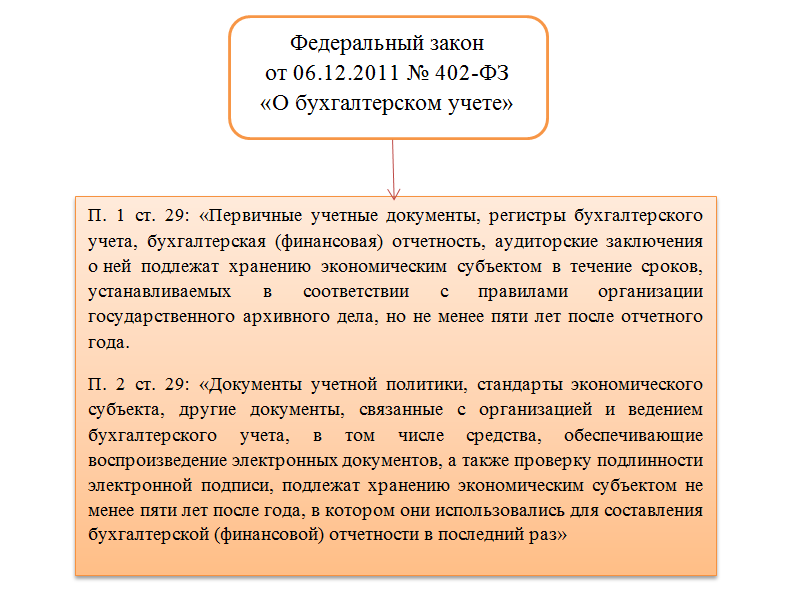

Так, в ст. 23 НК установлено, что налогоплательщик обязан сохранять в течение пяти лет данные бухучета и иные бумаги, необходимые для расчета и уплаты налогов. Ст. 29 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ устанавливает аналогичный срок хранения в пять лет для первичных бухгалтерских документов, учетных регистров, учетной политики, бухотчетности и иных документов, связанных с организацией и ведением бухучета.

То есть если учетный регистр, справка или иная бумага каким-либо образом относится к разряду бухгалтерских, оформлять акт на уничтожение ранее истечения пятилетнего срока нельзя. Если это произойдет, ответственность за неправомерное уничтожение будет нести руководитель фирмы.

Однако это еще не все. Сказанное выше относилось к тем компаниям и предприятиям, деятельность которых в течение всего срока их существования была безубыточной. Если же получен убыток и его переносили на последующие периоды, все документы, подтверждающие размер такого убытка, запрещено уничтожать в течение всего срока переноса (ст. 283 НК).

Когда все законодательно установленные сроки хранения истекут, акт на уничтожение оформляется в обычном порядке.

Когда срок не истек, но больше хранить нельзя

Существуют случаи, когда срок хранения не закончился, но больше в сохранности документов нет необходимости. Это обычно происходит тогда, когда бумаги находящиеся на хранении испортились или имеют явные повреждения. Получить повреждения документы могут разными способами – от самого элементарного халатного отношения к правилам хранения до наступления чрезвычайной ситуации или катастрофы природного, или техногенного характера.

В акте, составленном на такие документы, необходимо указать точную причину, из-за которой бумаги пришли в негодность и дальнейшее их хранение не является целесообразным.

Чем вызвана необходимость хранения документов компании после ликвидации

Необходимость хранения документации, которая осталась после ликвидации компании, продиктована возможностью возникновения обстоятельств, когда приходится вновь поднимать официальные отношения, оформленные при деятельности организации. К таким обстоятельствам относят:

- обращения граждан для возобновления сведений о своем стаже. Объектами такой информации могут быть:

- личные дела;

- сведения о времени работы;

- зарплатные ведомости и т. д.

- обращения руководства, учредителей фирмы из-за её ликвидации с целью получения сведений о взаиморасчетах с кредиторами и дебиторами:

- бухгалтерская первичная документация;

- акты выполнения работ;

- приемо-передаточные акты и т. д.;

- договора;

- соглашения и т. д.

- запросы, поступающие от проверяющих органов, касаются:

- бухгалтерской отчетности;

- оформленных первичных документов.

Что делать с уничтоженной документацией?

Если вы приобрели шредер для офисного, корпоративного или домашнего пользования, и не пользуетесь услугами мобильных шредеров, множество резанной бумаги остается у вас на руках.

Не стоит выбрасывать ее на свалку, ведь это ценное вторсырье. Из него изготавливается множество изделий (от яичных лотков и картонных коробок до новой беленой бумаги), благодаря этому удается защитить от вырубки множество деревьев.

Чтобы узнать больше о том, как макулатура получает новую жизнь благодаря переработке, читайте эту статью. Если интересно, как можно делать на этом деньги, читайте статью Переработка макулатуры как бизнес.

По мере накопления отработанной бумажной массы сдавайте ее в пункты приема вторсырья — это принесет вам небольшой доход, кроме того, вы почувствуете свое участие в сохранении природных ресурсов.

Процедура уничтожения

Порядок уничтожения документов с истекшим сроком хранения предполагает физическое уничтожение бумаг и документальное оформление процесса на каждой его стадии. При этом процедура выглядит одинаково, вне зависимости от назначения бумаг (приказов руководителя, других распорядительных документов, бухгалтерских, кадровых бумаг и т.п.). Пошаговая инструкция с описанием каждого действия и образцами соответствующих документов описана ниже.

С точки зрения сроков хранения все документы делятся на 3 группы:

- Временного хранения.

- Длительного.

- Постоянного.

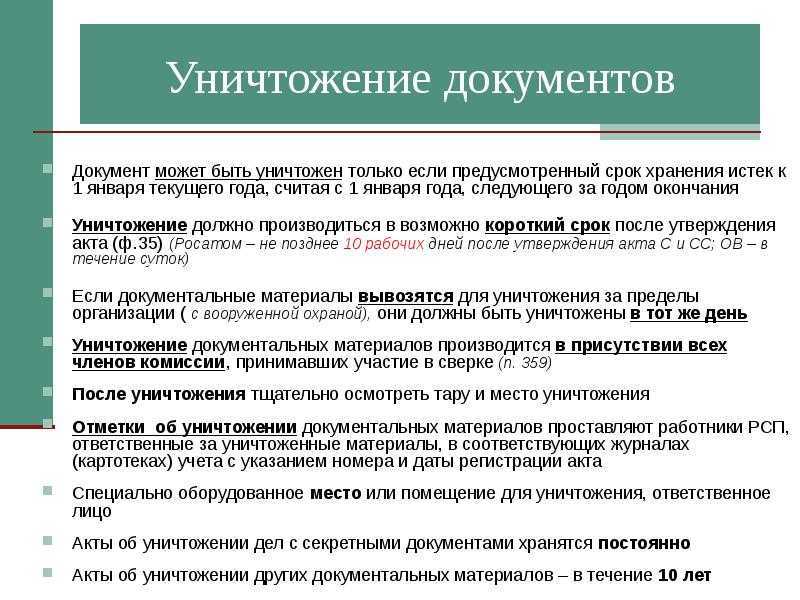

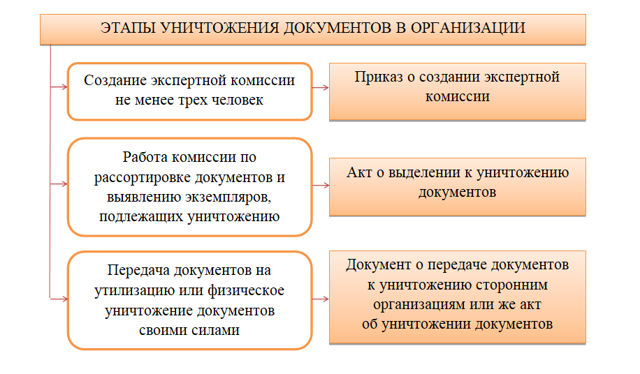

Шаг 2. Сформируйте экспертную комиссию

Процедура уничтожения документов с истекшим сроком хранения проводится не по единоличному решению руководителя, а в соответствии с протоколом заседания экспертной комиссии. Она состоит из сотрудников организации и при необходимости из сторонних членов, привлеченных из других компаний. В составе комиссии обязательно должен быть председатель и несколько членов. Ими могут быть:

- представитель администрации компании/структурного подразделения;

- архивист;

- делопроизводитель;

- главный бухгалтер;

- представитель отдела кадров;

- секретарь/помощник руководителя;

- представитель юридического отдела компании.

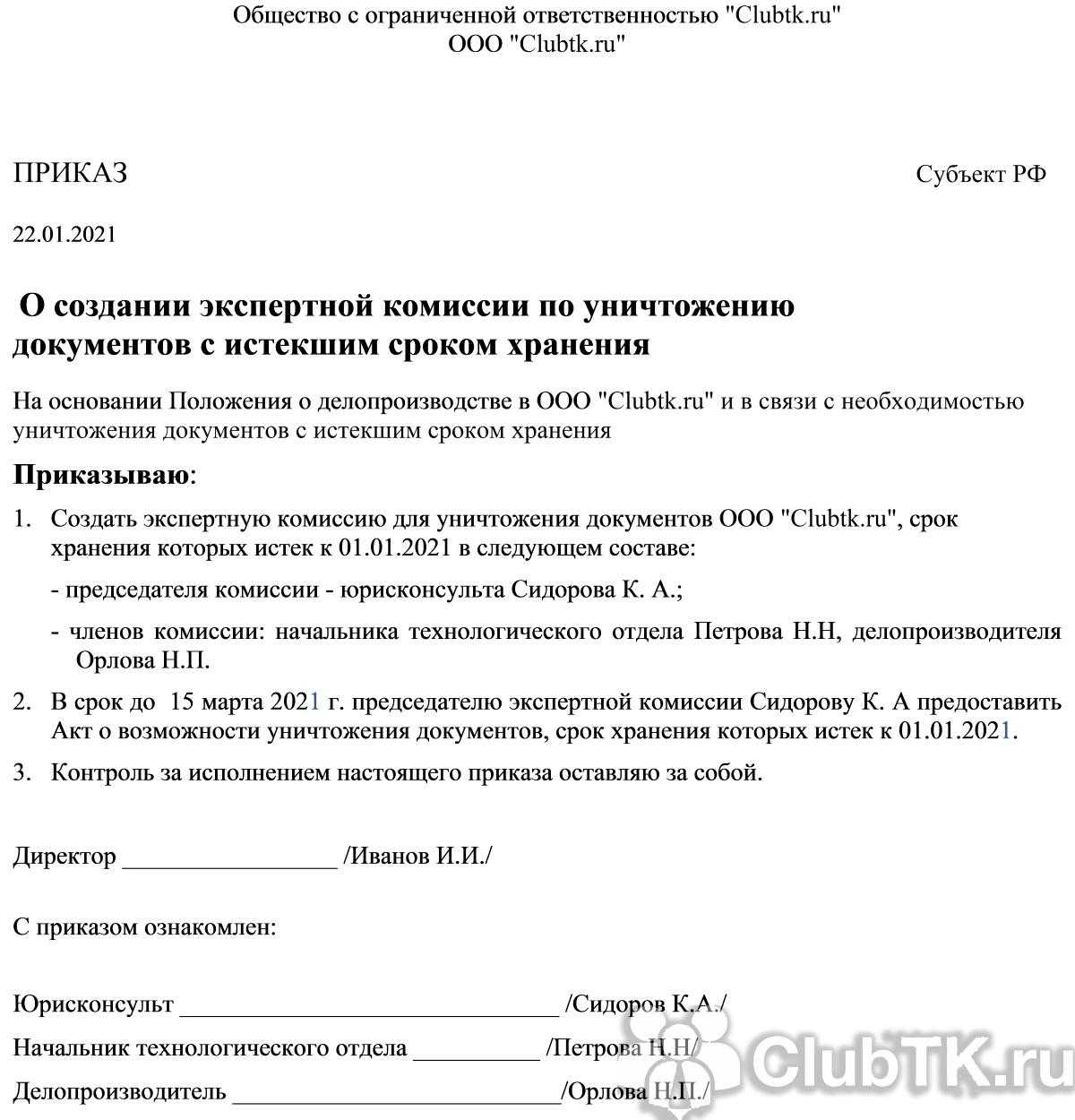

Шаг 3. Оформите приказ о создании комиссии: образец

Комиссия создается каждый раз, когда требуется уничтожение бумаг. В некоторых случаях при больших объемах документооборота на предприятии действует постоянная комиссия. Как в том, так и в другом случае, решение о ее создании принимает руководитель, который издает соответствующий приказ.

Документ составляется в произвольной форме, в нем должна обязательно присутствовать такая информация:

- Название компании.

- Дата и место составления документа.

- Состав комиссии – ФИО, должности председателя и каждого члена.

- Требования к их работе – проведение экспертизы документов в установленный срок.

- Дата, подпись, расшифровка подписи, печать.

Шаг 4. Оформите протокол заседания и акт об уничтожении

В назначенное время комиссия собирается и проводит 1 или несколько заседаний. По каждому из них ответственный секретарь составляет протокол, в котором содержится информация о:

- дате заседания;

- повестке дня;

- составе присутствовавших;

- принятом решении по каждому вопросу.

Документ также составляется в произвольном виде. Его подписывает каждый член: он ставит подпись и расшифровку (фамилия, инициалы), указывает дату.

Мнение эксперта

Чадова Светлана

Ведущий специалист по кадрам, юрист консультант по трудовому законодательству, эксперт сайта

Например, если документ был издан в октябре 2015 года и должен храниться минимум 4 года, его можно будет уничтожить не в 2019, а только в 2020 г. (по данным на 1 января этого года).

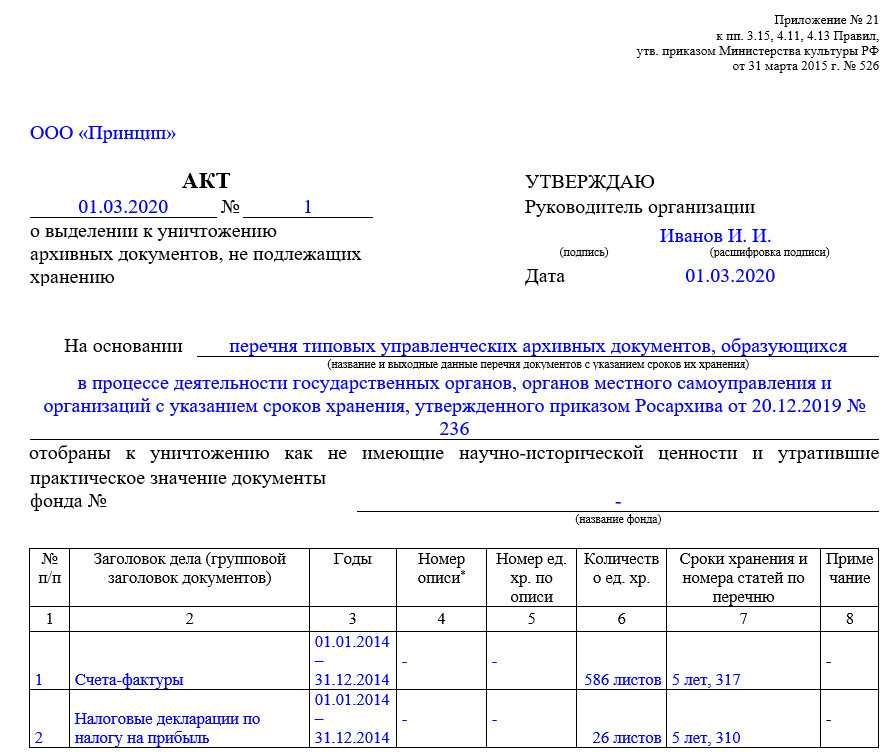

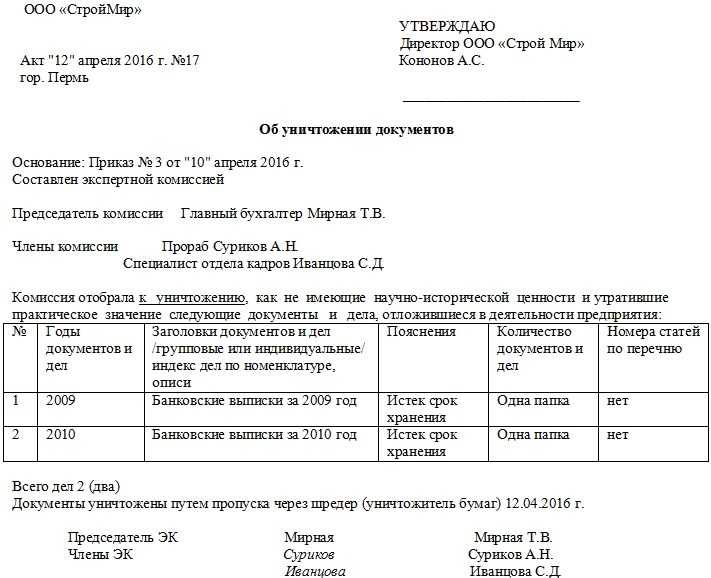

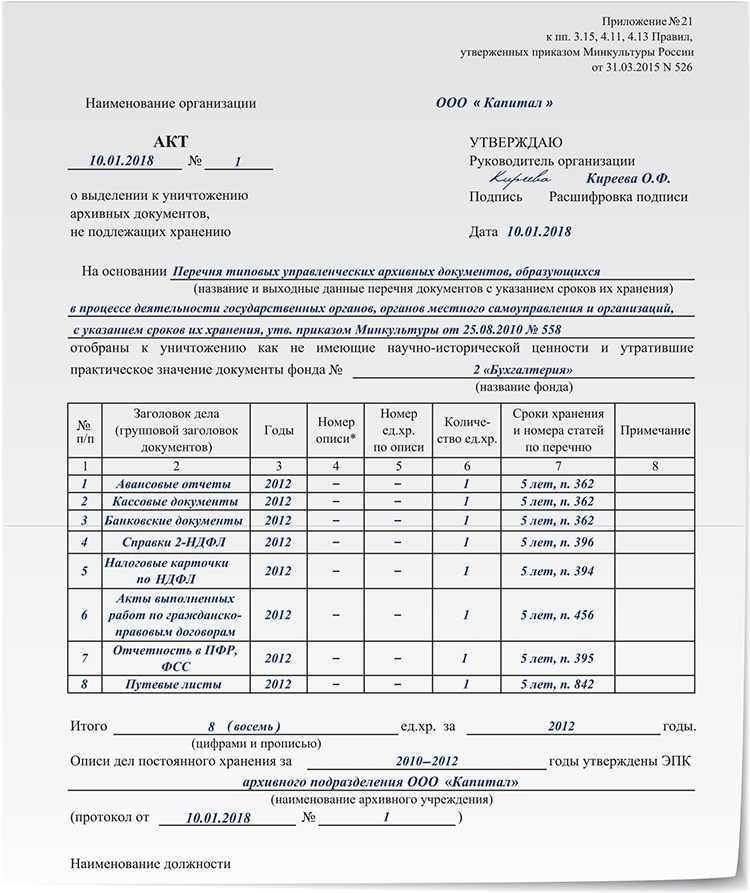

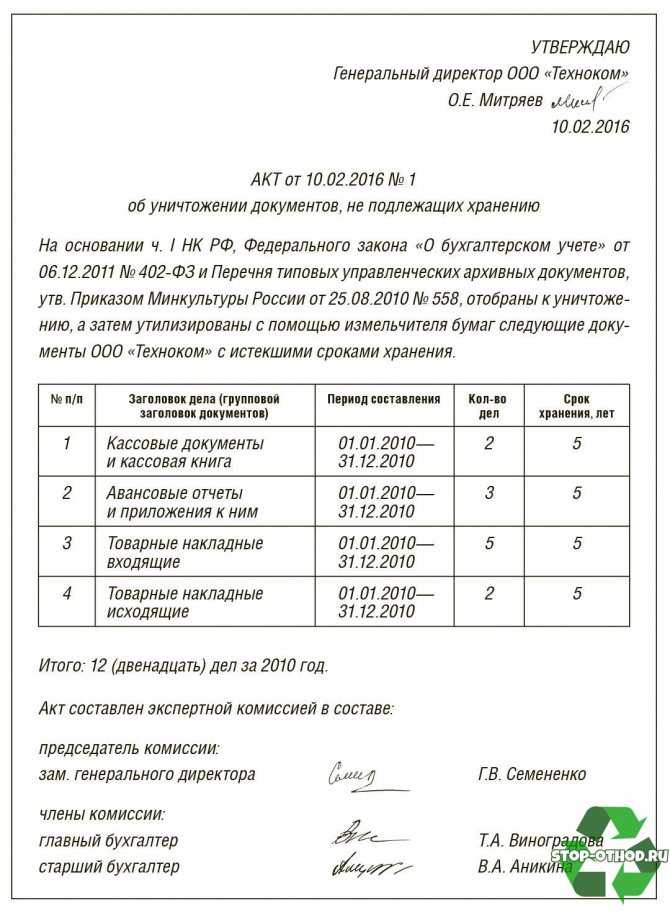

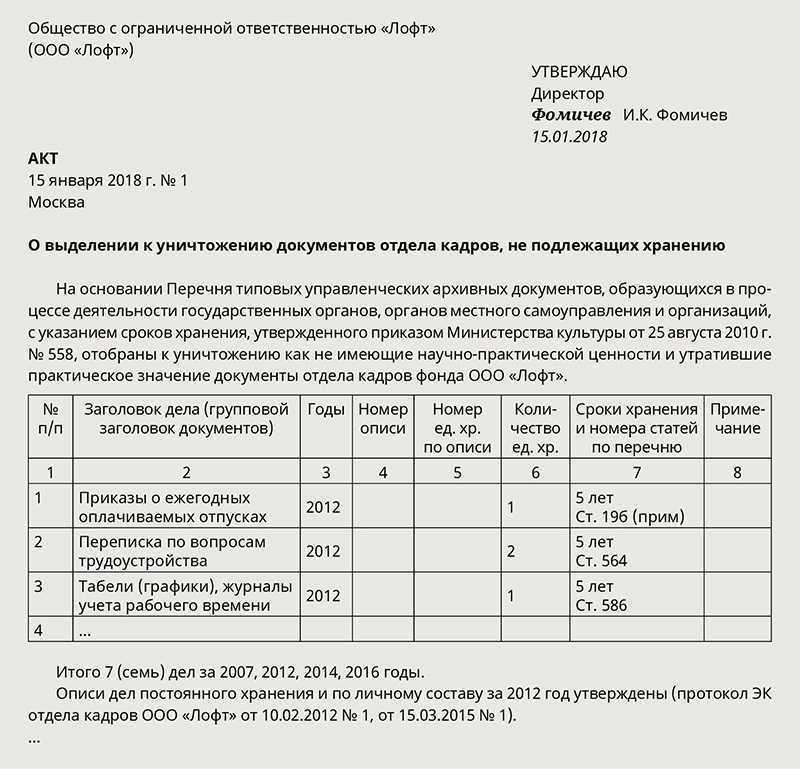

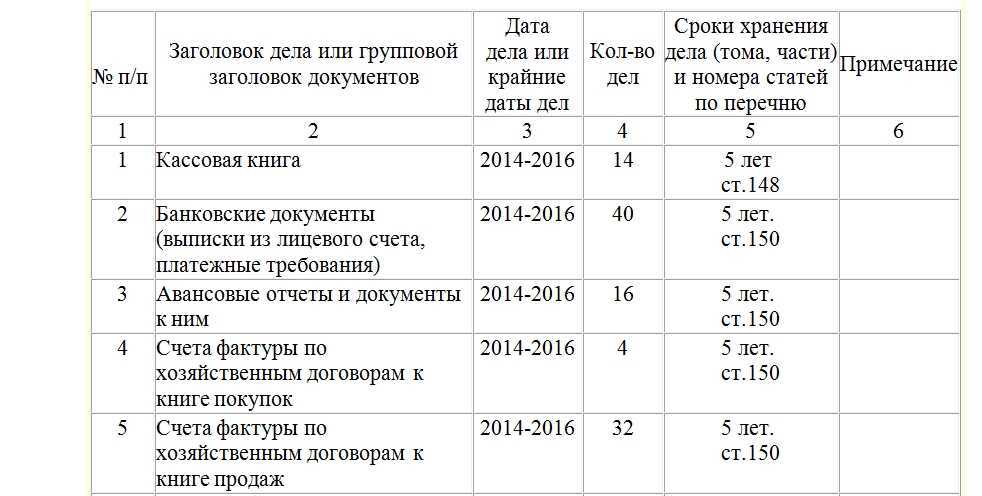

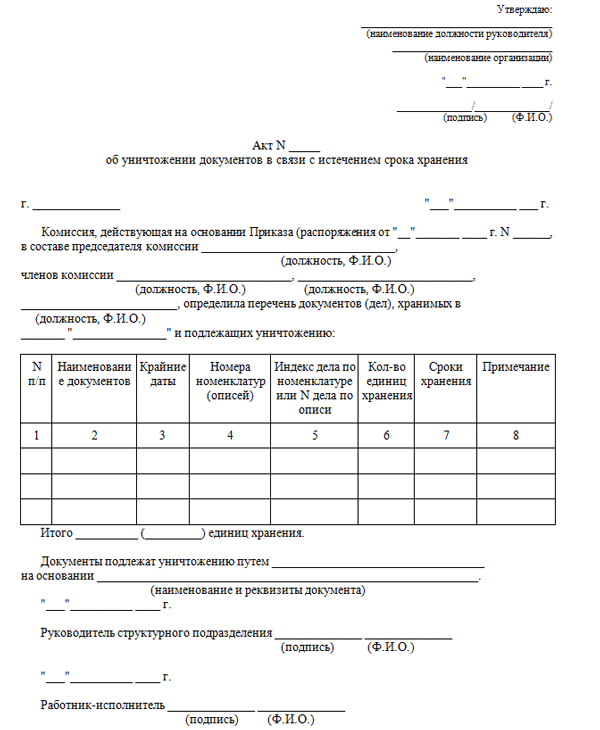

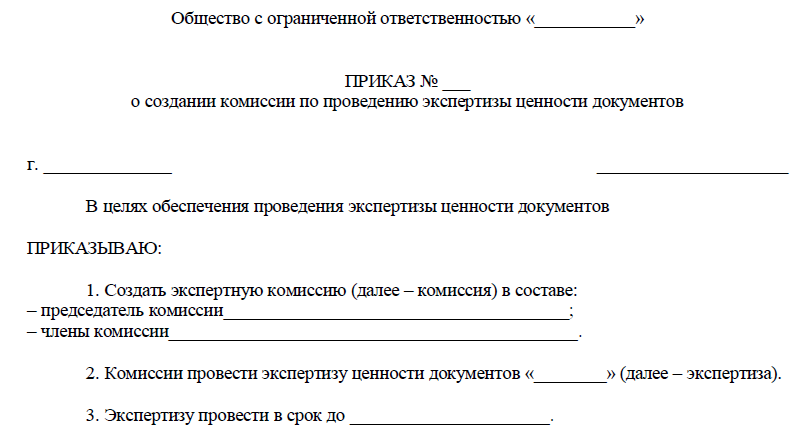

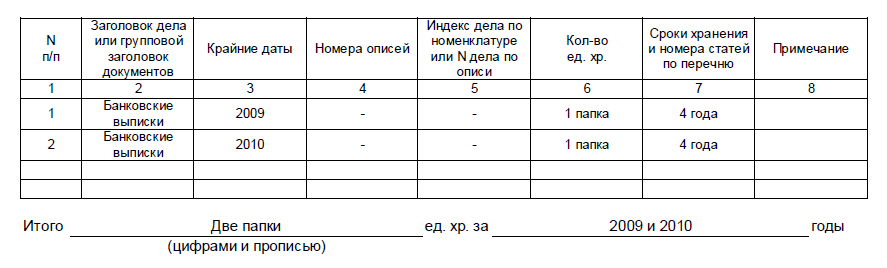

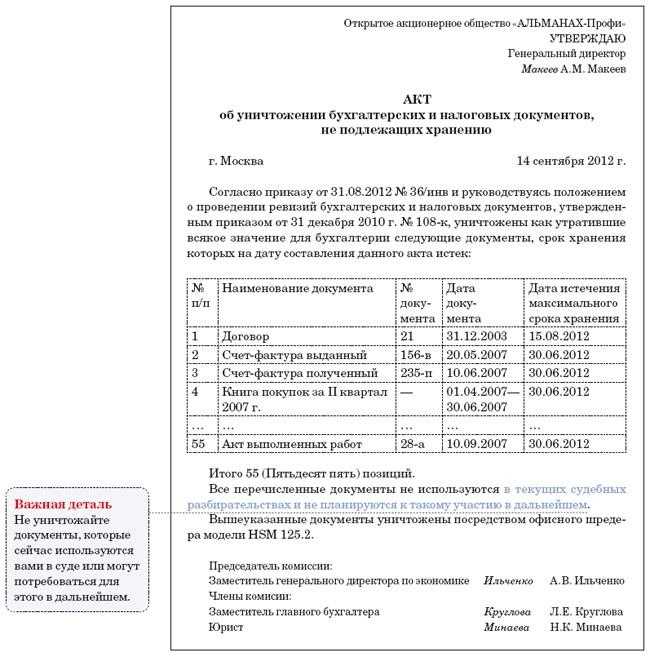

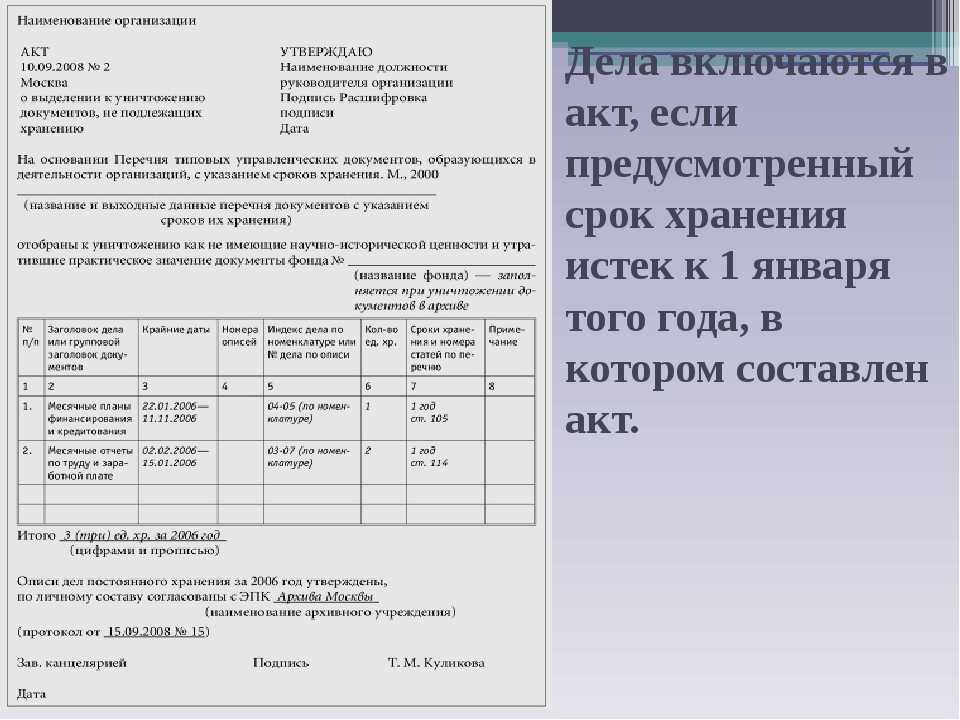

Образец акта об уничтожении документов

Окончательное решение комиссии оформляется в виде акта. В документе отражают:

- номер акта, место и дату его составления;

- обоснование процедуры уничтожения;

- название документа;

- крайний срок (дата) его хранения;

- индекс в соответствии с принятой номенклатурой;

- сроки хранения;

- физический или другой способ уничтожения

- примечания – при необходимости.

Образец заполнения акта об уничтожении документов представлены ниже.

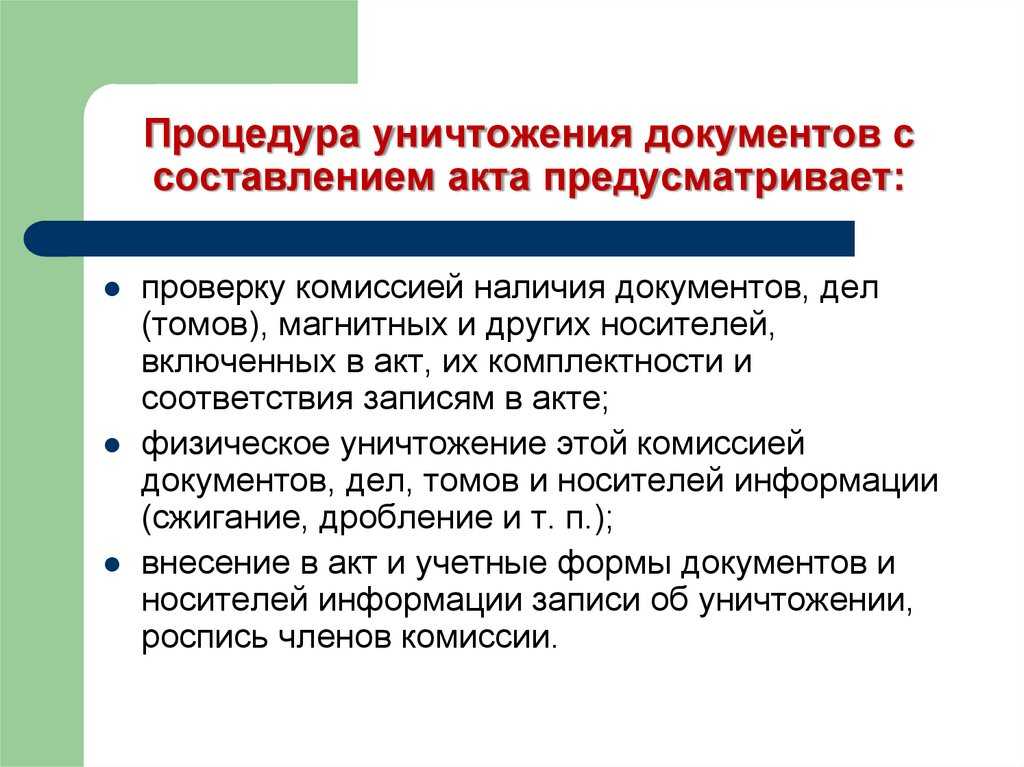

Шаг 5. Уничтожьте документы: способы ликвидации бумаг

Физическая процедура уничтожения документов производится с соблюдением ряда правил:

Уничтожаются не только оригиналы, но и все копии документов.

Процедура уничтожения должна проводиться таким образом, чтобы исключить утечку информации, в том числе персональных данных, коммерческой тайны и т.п.

Если срок документа истек, однако он может фигурировать в предстоящем судебном деле или другом важном процессе, бумагу лучше оставить на дальнейшее хранение.

В случае с бумажными версиями документов процедура ликвидации может проводиться несколькими способами:

- С помощью резки шредером.

- Химическим способом с помощью специальных реактивов.

- Сжиганием.

Уничтожение электронных копий документов в истекшим сроком хранения

Электронные образцы документов уничтожаются техническими методами – форматирование базы данных, дисков с полным и безвозвратным удалением хранящейся информации. Обычно предприятия используют резчик бумаги – шредер. Однако если документы содержат очень важные данные либо их количество слишком большое, предпочтительнее воспользоваться услугами специальных компаний, проводящих профессиональное уничтожение документации.

Какие документы могут быть уничтожены

В процессе ведения предпринимательской и иной деятельности физическое или юридическое лицо создает и получает множество самых различных документов. По мере течения времени некоторые документы утрачивают свою значимость и подлежат утилизации. Основным критерием отбора документа к уничтожению является истечение срока его хранения, установление которого основывается на данных экспертизы ценности документа.

Под ценностью документа понимается его значение как в деятельности самой организации, так и в более широком смысле слова. Документ может являться достоянием культуры, историческим памятником, и иметь экономическое и другое значение. Уничтожение таких документов может иметь последствия вплоть до уголовного преследования.

Зачастую определить ценность того или иного документа бывает затруднительно даже для опытного сотрудника организации. Приказом Министерства культуры РФ от 25 августа 2010 года №558 был утвержден Перечень типовых управленческих документов, с указанием сроков их хранения. Он не является исчерпывающим, однако практически все основные виды документации и сроки их хранения в нем содержатся.

В соответствии с их ценностью документы можно разделить на категории. Критерием деления являются сроки хранения.

Документация постоянного хранения

Данный вид документации обладает самой высокой ценностью, поскольку содержит основную информацию об организации, а также являются объектом культурного и прочего интереса. Эти документы существуют столько, сколько существует организация, и не уничтожаются даже после ее ликвидации.

К ним относятся:

- учредительные документы организации;

- распорядительная документация по предприятию;

- положения о структурных подразделениях организации;

- акты приема-передачи при смене руководителей организации, и т.п.

Данные документы по истечении определенного срока передаются в объединенные архивы муниципальных образований или госархивы. Исключение составляют частные документы негосударственных организаций.

Среди этих документов выделяются особо ценные документы. Они обладают еще более высоким приоритетом.

Документы длительного хранения

К этой категории относятся дела, хранящиеся 11 лет и более. Эти документы имеют практическое значение в деятельности организации, но обычно не представляют общественной ценности. Это кадровая документация, документы об изготовлении электронной цифровой подписи и другие. Эти документы также хранятся в архиве организации и передаются на хранение в ведомственные или муниципальные архивы (об исключении сказано выше).

Документы временного хранения

Данная категория документов хранится в течение 10 лет и менее. Эти документы используются непосредственно в текущей деятельности организации и не имеют общественного значения. Эти дела не подлежат обязательной передаче в архив и могут храниться непосредственно по месту составления, например, в канцелярии или договорном отделе организации.

Хранение электронных дел осуществляется соответственно тем же срокам, что и хранение бумажных документов той же важности

Особенности оформления акта на уничтожение бухгалтерских документов

При уничтожении бухгалтерских документов нужно ориентироваться не только на общепринятые нормативно-правовые акты, но и на иные документы.

В ст. 23 НК указано, что налогоплательщик должен хранить в течение 5-ти лет сведения бухучета и иные документы, которые нужны для расчета и уплаты бюджетных платежей. В ст. 29 Закона от 06.12.2011 г. № 402-ФЗ также указан этот же срок хранения для первичных документов, учетных регистров, учетной политики, отчетности и других документов компании и ее бухучета.

Когда учетный регистр, справка или иной документ каким-то образом относятся к бухгалтерским, акт на уничтожение формируется не ранее 5-ти лет после года их создания. Если нарушить это требование, ответственность за нарушение будет нести директор компании.

Сказанное выше касается организаций, деятельность которых была безубыточной в течение всего срока функционирования. Когда был убыток и его переносят на следующие периоды, все документы, доказывающие величину и факт этого убытка, запрещается уничтожать в течение всего срока переноса (ст. 283 НК).

По окончании установленных законодательством сроков хранения акт на уничтожение оформляют по обычным правилам.

Заключение

Уничтожение документов после завершения срока хранения должно проходить на законных основаниях. Принимать решение об утилизации ненужных дел должна специально созданная приказом комиссия, которая состоит как минимум, из 3 человек. Если размеры компании этого не позволяют, можно возложить обязанности на одного сотрудника.

Все её решения обязаны сопровождаться протоколами и актами, которые подтвердят правомерность принятых решений и позволят отследить, какие дела уже уничтожены. Процесс физической утилизации документов должен быть безопасным и не нарушать законодательных норм. Срок хранения документов зависит от их назначения и регулируется приказом Росархива от 20.12.2019 №236, НК и ФЗ “О бухгалтерском учёте”. Например, для налоговых и первичных учётных документов это 5 лет.

В случае преждевременного уничтожения документов должностному лицу организации грозит штраф до 20 тысяч рублей или дисквалификация сроком от 1 до 2 лет.

Выводы

Даже если у компании небольшой документооборот, хранение документации годами не имеет смысла, но избавлять разом от них нельзя. Ни один приказ или справка не должны быть утилизированы до проведения ревизионной проверки. Уничтожать можно только то, что не запрещает закон. Годовую налоговую и бухгалтерскую отчетность трогать нельзя, это также касается различных балансов.

Для утилизации лишних бумаг нужно создать экспертную комиссию, члены которой определят, можно уничтожать выбранные документы или нет, а также составят соответствующее разрешение. Акт на уничтожение содержит перечень дел и всегда подтверждается росписью руководителя. Факт утилизации всегда оформляется в виде соответствующего акта.

Больше информации о том, в каком порядке осуществляется уничтожение документов по предприятию, вы можете получить в следующем видео-интервью: