Исправление ошибок расчета себестоимости.

1. Остутствие товара на складе.

В этом случае выдается сообение вида «Номенклатура: , склад: , организация: обнаружен отрицательный остаток в регистре «Себестоимость товаров»: 1″

. Это сообщение означает, что на конец месяца товара списано больше, чем было на остатках. Основные возможные причины: не введены приходные документы; отредактированы приходные документы, по которым уже введен расход; ошибочно введен расходный документ. Для исправления необходимо проверить движения по номенклатуре с отрицательным остатком и отследить, на каком документе возникла ошибка.

2. Зависшие суммовые остатки с нулевым количестве.

В этом случае выдается сообщение вида «По номенклатуре , склад: , организация: обнаружен некорректный остаток в регистре «Себестоимость товаров»: Количество = 0, Стоимость = ХХХ,ХХ, СтоимостьБезНДС = ХХХ,ХХ»

. Эта ошибка возникает лишь при использовании партионного учета. Она означает, что системе не удалось для списанного товара корректно определить себестоимость по партиям. Обычно она возникает в случае несогласованности остатков в регистрах «Себостоимость товаров» и «Партии товаров организации». Для устранения проблемы необходимо проверить по истории документов, на каком этапе разошлись остатки по данным регистрам. В большинстве случаев это проблема корректировки данных прошлого периода и решается распроведением и повторным проведением прошлого документа для перезаполнения вида запасов.

3. Передачи между организациями.

Выдается сообщение вида «»Не оформлены передачи товаров от отправителя: , на получателя: , по складу: «»

. Такая ошибка возникает только при использовании механизма Интеркампани. Фактически, это даже не ошибка. Это уведомление о том, что не выполнены передачи по проданному товару другой компании. С технической точки зрения система определяет эту ошибку по наличию остатков во вспомогательном регистре «Товары организаций к передаче». Необходимо оформить передачи через рабочее место «Оформление передач и возвратов» и выполнить расчет себестоимость повторно.

4. Товары на комиссии.

Выдается сообщение вида «Не оформлены отчеты комитенту о списании по организации: , комитент: «»

. Такая ошибка возникает только при использовании комиссионной торговли. Фактически, это не ошибка. Это уведомление о том, что не оформлены отчеты комитенту. С технической точки зрения система определяет эту ошибку по наличию остатков во вспомогательном регистре «Товары к оформлению отчетов комитенту». Необходимо оформить отчеты комитентам и выполнить расчет себестоимость повторно.

5. Работы.

Выдается сообщение вида «Не отражено поступление шт. работы «» в подразделение «» организации «»

. Такая ошибка может возникать при использовании номенклатуры с типом «Работа». Это уведомление о том, что реализовано/списано/использовано больше работ, чем фактически поступило. С технической точки зрения система определяет эту ошибку по наличию отрицательных остатков во вспомогательном регистре «Материалы и работы в производстве». Необходимо проверить движения по ошибочной работе и оформить пропущенное поступление либо откорректировать использование работы. После исправления выполнить расчет себестоимость повторно.

Какая обувь подлежит маркировке?

В распоряжении правительства РФ № 792-р от 28 апреля 2018 года приводится список кодов обувных товаров, подлежащих маркировке. В него вошли все коды обувной номенклатуры, поэтому маркировка касается всех видов обуви. Да, и даже домашних тапочек со шлепанцами.

| Вид продукции | ОКПД 2 |

|---|---|

| Обувь водонепроницаемая на подошве и с верхом из резины или пластмассы | 15.20.11 |

| Обувь на подошве и с верхом из резины или пластмассы | 15.20.12 |

| Обувь с верхом из кожи | 15.20.13 |

| Обувь с верхом из текстильных материалов | 15.20.14 |

| Обувь для тенниса, баскетбола, тренировочная обувь и аналогичные изделия | 15.20.21 |

| Обувь спортивная прочая | 15.20.29 |

| Обувь с защитным металлическим подноском | 15.20.31 |

| Обувь различная специальная | 15.20.32 |

| Обувь лыжная | 32.30.12 |

Группы по ОКПД2 дополнительно уточняются кодами по ТН ВЭД.

64 01. Водонепроницаемая обувь с подошвой и с верхом из резины или пластмассы, верх которой не крепится к подошве и не соединяется с ней ни ниточным, ни шпилечным, ни гвоздевым, ни винтовым, ни заклепочным, ни каким-либо другим аналогичным способом.

64 02. Прочая обувь с подошвой и с верхом из резины или пластмассы.

64 03. Обувь с подошвой из резины, пластмассы, натуральной или композиционной кожи и с верхом из натуральной кожи.

64 04. Обувь с подошвой из резины, пластмассы, натуральной или композиционной кожи и с верхом из текстильных материалов.

64 05. Обувь прочая.

Видео:Список товаров для маркировки , подлежащих маркировке здесь!Скачать

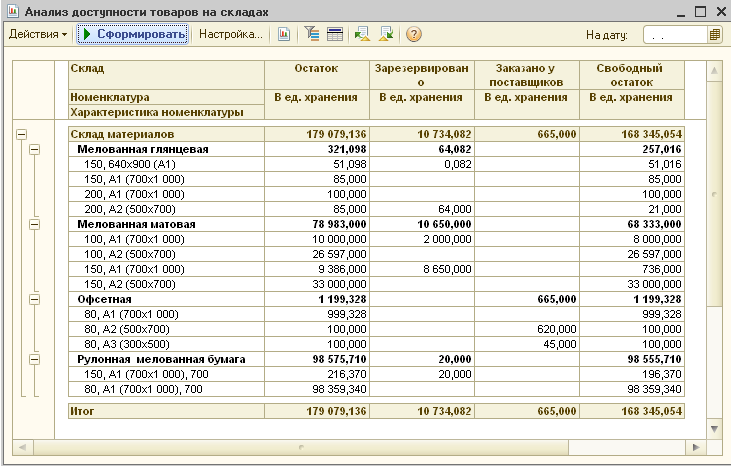

Важность управления остатками

Первое, что стоит отметить, это то, что остатки товаров стоят деньги. Когда товары не продаются и остаются на складе, это приводит к замороженным средствам и нереализованным доходам. Большое количество нераспроданных товаров может существенно ударить по финансовым показателям компании и снизить ее прибыльность.

Кроме того, нерациональное управление остатками может привести к увеличению риска возникновения убытков и простоя средств. Если компания будет иметь большие остатки непопулярных товаров или товаров с истекшим сроком годности, это может привести к значительным потерям. Также, при недостатке товаров на складе может возникнуть риск простоя средств и недовыполнения заказов клиентов.

Эффективное управление остатками помогает достичь высокой оборачиваемости товаров, что является одним из ключевых показателей успеха бизнеса. Когда товары быстро оборачиваются, это означает, что компания правильно управляет ассортиментом, временными промо-акциями и ценовой политикой. Это позволяет удерживать клиентов, привлекать новых и увеличивать прибыльность предприятия.

Для эффективного управления остатками необходимо проводить регулярный анализ спроса и сезонности товаров, прогнозировать продажи и правильно планировать закупки

Также важно оптимизировать процессы хранения и отгрузки товаров, рационально распределять товары по точкам продажи и активно работать с нераспроданными товарами (скидки, акции, рекламные кампании)

В заключение, следует отметить, что управление остатками – это неотъемлемая часть эффективной работы в торговле. Оно помогает снизить финансовый риск, улучшить оборачиваемость товаров и повысить прибыльность бизнеса. Отсутствие контроля и планирования остатков может привести к серьезным проблемам и убыткам для компании.

Какая обувь подлежит маркировке

Промаркировать планируется не всю обувь, но большую часть обувного рынка страны. Обувь, подлежащая маркировке, перечислена по кодам ОКПД 2 в Постановлении №792-р. Для вашего удобства приведём все коды с описанием ниже в таблице.

Таблица кодов обуви, подлежащей маркировке «Честным ЗНАКом»

| код ОКПД 2 | Расшифровка кода |

| 15.20.11 | Обувь водонепроницаемая на подошве и с верхом из резины или пластмассы |

| 15.20.12 | Обувь на подошве и с верхом из резины или пластмассы |

| 15.20.13 | Обувь с верхом из кожи |

| 15.20.14 | Обувь с верхом из текстильных материалов |

| 15.20.21 | Обувь для тенниса, баскетбола, гимнастики, тренировочная обувь и аналогичные изделия |

| 15.20.29 | Обувь спортивная прочая, кроме лыжных ботинок и ботинок с коньками |

| 15.20.31 | Обувь с защитным металлическим подноском |

| 15.20.32 | Обувь деревянная, различная специальная обувь и прочая обувь, не включенная в другие группировки |

| 32.30.12 | Обувь лыжная |

В кодах ТН ВЭД ЕАЭС выделены следующие позиции: 6401, 6402, 6403, 6404, 6405

Причины возникновения отрицательных остатков

Отрицательные остатки – это ситуация, когда в торговле количество товаров на складе становится меньше нуля. Такая ситуация может возникать по разным причинам. Рассмотрим некоторые из них:

- Ошибки в управлении запасами товаров – одной из важных задач в торговле является оптимальное планирование и управление запасами товаров на складе. Однако, недостаточная точность в прогнозировании спроса, ошибки в расчете прихода и отпуска товаров, а также ненадлежащее планирование заказов могут привести к ситуации, когда товары заканчиваются раньше, чем ожидалось.

- Проблемы с поставками – задержки в поставках товаров со стороны поставщиков могут стать причиной отрицательных остатков. Например, если поставщик несвоевременно поставляет товары, а продажи идут активно, то склад может быть пустым до прихода новой партии товаров.

- Украденные или потерянные товары – кражи или потери товаров являются серьезной проблемой для торговых предприятий. Если не проводить регулярные инвентаризации и контроль за движением товаров на складе, то возможно образование отрицательных остатков.

- Сезонные колебания спроса – в некоторых отраслях спрос на товары может сильно колебаться в зависимости от сезона. Недостаточная гибкость в планировании закупок и обеспечении товаром в период повышенного спроса может привести к отрицательным остаткам товаров на складе.

Все эти причины могут стать источником проблем для бизнеса. Отрицательные остатки могут привести к недовольству клиентов, потере продаж и репутации компании

Поэтому важно принимать меры, чтобы минимизировать возникновение отрицательных остатков и оперативно реагировать на возникшие проблемы

Как продать маркированную обувь

При оптовой реализации поставщик оформляет в электронном виде универсальный передаточный документ, подписывает его УКЭП и по интернету передает в «Честный знак». Срок передачи — не более 3-х рабочих дней с даты отгрузки, но не позднее дня передачи изделий третьим лицам (например, перевозчикам). Покупатель тоже ставит электронную подпись. В итоге система фиксирует, что право собственности на обувь перешло к другой организации или ИП.

При розничной продаже магазин сканирует цифровой код маркировки и через онлайн-кассу передает его оператору фискальный данных. ОФД, в свою очередь, отправляет данные налоговикам и одновременно — в «Честный знак». Система фиксирует, что изделие с указанным кодом выведено из оборота.

Видео:Как сделать маркировку на детскую одежду с садовода ?Скачать

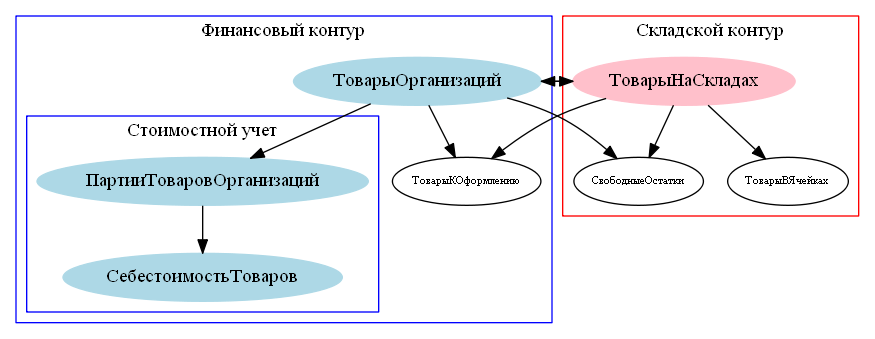

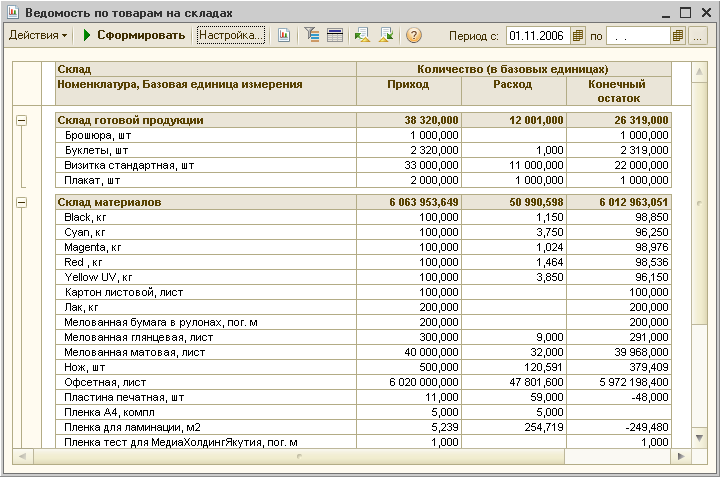

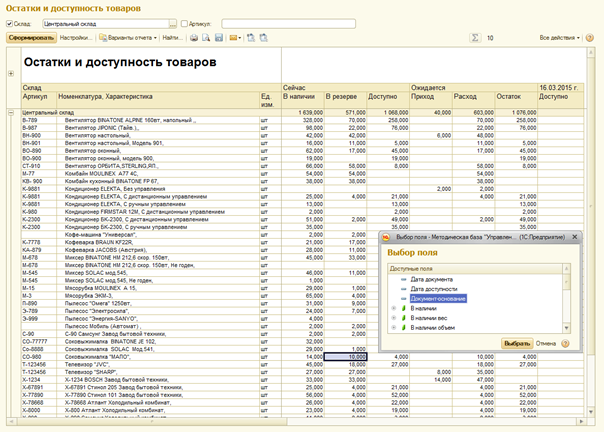

Согласованность регистров номенклатуры

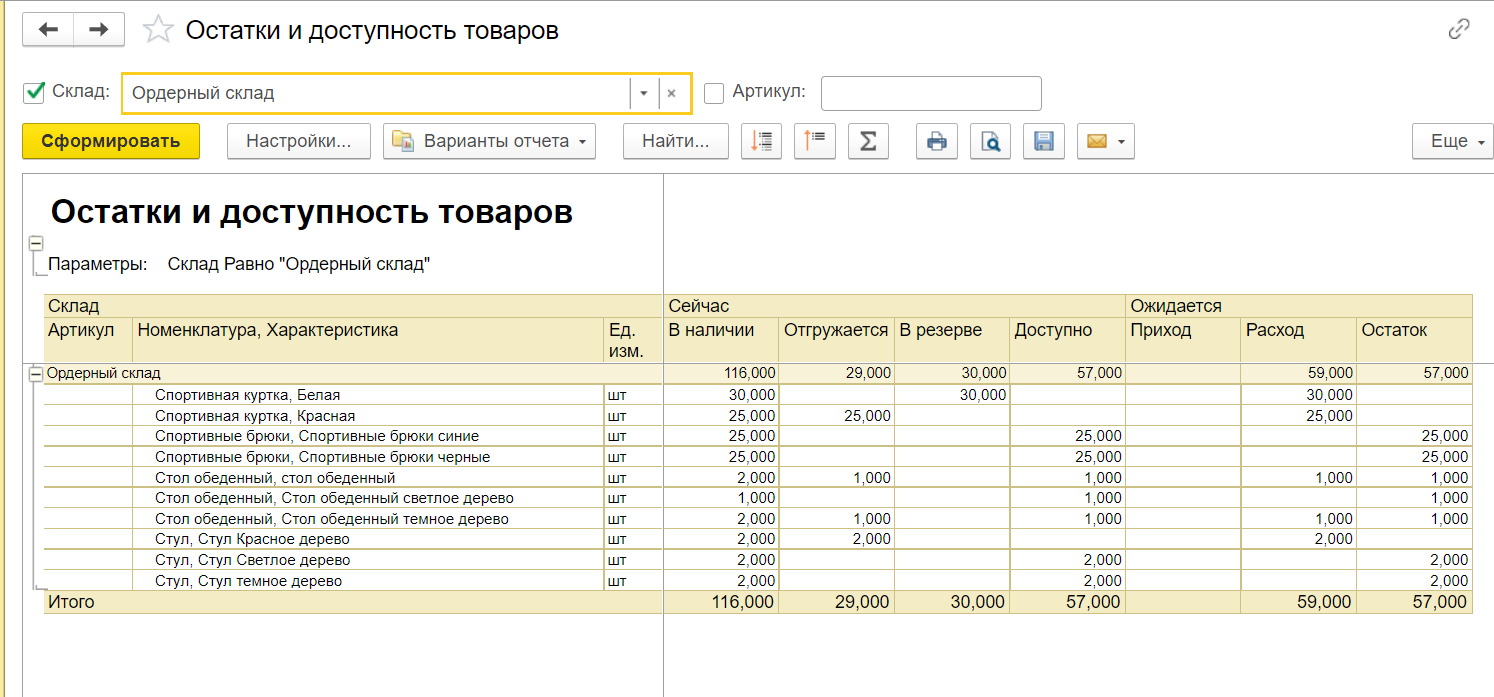

В качестве иллюстрации возьмем демо-базу УТ11.2 и сверим по регистрам «Товары на складах»

и «Товары организаций»

остатки по организации «Торговый дом «Комплексный»». При проверке видно, что остатки не совпадают по 7ми позициям. При переходе в движения по документам однозначно понятно, что по первому отличающемуся остатку не введен в складском контуре расходный ордер по документу реализации в финансовом контуре, по второму не введен финансовый документ отражения излишков по складскому пересчету товаров. Для корректного расчета себестоимости и правильного учета в будущих месяцах необходимо доввести недостающие документы до закрытия месяца и расчета себестоимости.

(Скриншот сверки остатков в типовой демо-базе УТ11.2 из отчета «Комплексная проверка ведения учета»)

В отличии от расхождения прошлых регистров, несогласованность регистров «Товары организаций»

и «Партии товаров организаций»

это всегда ошибка. Основной причиной такого расхождения является неверный порядок ввода документов. Т.е. ввод более ранних документов задним числом, когда имеющаяся в них номенклатура списана будущими документами. В этом случае будущий документ перепроведется по регистру «Товары организаций», но не сформирует движений по партиям. Такая ошибка в большинстве случаев легко исправляется перепроведением документов с перезаполнением видов запасов. Т.е. необходимо отменить проведение более позднего из конфликтующих документов для очистки видов запасов и провести его заново.

Несогласованность регистров «Партии товаров организаций»

и «Себестоимость товаров»

в большинстве случаев возникает из-за несогласованности прошлой пары («Товары организаций» и «Партии товаров организаций»). Большинство ошибок связаны с тем, что по различным причинам (ввод задним числом, ручная корректировка данных) номенклатура не списалась корректно в регистре партий, однако списалась в регистре себестоимости. В этом случае система не может корректно расчитать себестоимость списываемых товаров и в регистре себестоимости может зависнуть сумма с нулевым количеством. Такие ошибки уже отслеживаются системой. Именно с ними связано сообщение вида «По номенклатуре -ХХХХХ- обнаружен некорректный остаток в регистре «Себестоимость товаров»

: Количество = 0, Стоимость = Х.ХХ, СтоимостьБезНДС = Х.ХХ, СтоимостьРегл = Х.ХХ». Основная проблема таких ошибок в том, что они обнаруживаются не сразу, а лишь через несколько месяцев, после списания всех остатков в будущих периодах.

Также возможны расхождения этих регистров в случае, если после расчета себестоимости изменилось что-то в исходных документах либо выполнено восстановление партионного учета. В этом случае необходимо перепровести документ расчета себестоимости для коррректно выполнения расчета в последующих месяцах.

Последствия остатков для бизнеса

Во-первых, отрицательные остатки ведут к ухудшению обслуживания потребителей. При отсутствии товара на складе могут возникнуть проблемы с заказами, задержки в поставках и повышение времени ожидания клиентов. Это может привести к недовольству потребителей и потере лояльности к бренду.

Во-вторых, отрицательные остатки могут привести к финансовым потерям для компании. Если товара нет в наличии, могут возникнуть дополнительные расходы на экспресс-доставку или замену товара. Кроме того, компания может упустить возможность продажи из-за отсутствия товара, что сказывается на выручке и прибыли.

В-третьих, отрицательные остатки могут негативно сказаться на репутации бизнеса. Клиенты могут считать такую ситуацию недопустимой или свидетельством неэффективности компании. Это может привести к негативным отзывам и распространению негативных репутационных свидетельств.

Для устранения последствий отрицательных остатков необходимо принять ряд мер

Важно разработать эффективную систему управления запасами, чтобы обеспечить необходимый уровень наличия товара на складе. Также стоит установить систему мониторинга и прогнозирования спроса, чтобы точно определить потребности рынка и своевременно пополнить запасы

В итоге, отрицательные остатки в торговле имеют серьезные последствия для бизнеса. Они влияют на обслуживание потребителей, финансовые результаты и репутацию компании

Поэтому важно принять меры для устранения отрицательных остатков и обеспечения эффективной работы бизнеса

Основные регистры учета номенклатуры

Однако несмотря на большое число разрезов учета, основных товарных регистров накопления с данными о номенклатуре всего лишь 4

:

«Товары на складах»

— это основной регистр складского контура. В нем хранятся данные о фактическом количестве товаров на физических складах. Данные в этом регистре меняются при вводе кладовщиками складских документов.

«Товары организаций»

— это основной регистр для количественного учета данных финансового контура. В этом регистре хранится информация о том, какой именно организации принадлежит товар, имеющийся на складе. Данные в этом регистре меняются при вводе финансовых документов.

«Партии товаров организаций»

и «Себестоимость товаров»

это два основных регистра финансового контура, отвечающих за стоимостной учет товаров. Основное отличие этих регистров в том, что в регистре партий хранится стоимость товаров в разрезе каждой партии. Благодаря этому при продаже/списании/потреблении товара есть возможно корректно учесть его стоимость с учетом стоимости конкретной партии поступления. Данные в регистре «Партии товаров организаций» заполняются при проведении финансовых документов. Регистр «Себестоимость товаров» содержат сгруппированные данные о товарах без учета партий. Также в нем есть информация о дополнительных расходах по товарам. Расчет данных этого регистра более сложен, количественные данные заполняются при проведении финансовых документов, а суммовые отдельным документом «Расчет себестоимости товаров»

Эти 4 регистра являются ядром системы товарного учета.

В них содержится вся основная информация о товарах предприятия.

Однако, как упомянуто выше, номенклатурных регистров в конфигурации более 40ка. Зачем нужны остальные?

Способы устранения отрицательных остатков

Отрицательные остатки являются одной из основных проблем в торговле, которая может привести к потере клиентов и ухудшению имиджа компании. Однако, существуют несколько способов устранения отрицательных остатков:

Улучшение прогнозирования спроса. Одной из основных причин отрицательных остатков является неправильное прогнозирование спроса на товары. Для устранения этой проблемы необходимо использовать более точные методы прогнозирования, анализировать данные о продажах, вовремя реагировать на изменения рыночных условий.

Оптимизация запасов. Часто отрицательные остатки возникают из-за недостаточного управления запасами

Важно поддерживать оптимальный уровень запасов, учитывая спрос и время доставки товаров. Для этого можно использовать систему JIT (Just-in-Time), которая позволяет обеспечивать поставки товаров в нужное время и в нужных количествах.

Улучшение коммуникации с поставщиками

Часто отрицательные остатки связаны с проблемами в поставках товаров. Для устранения этой проблемы необходимо поддерживать хорошие отношения с поставщиками, обмениваться информацией о спросе и планировании, а также обсуждать возможности сокращения времени доставки товаров.

Использование автоматизированных систем управления складом. Автоматизированные системы управления складом помогают отслеживать остатки товаров, оптимизировать процесс их приема и отгрузки, а также предупреждать о возможности отрицательных остатков. Такие системы позволяют более эффективно управлять запасами и предсказывать изменения спроса.

Улучшение процессов по обработке заказов. Отрицательные остатки могут возникать при несвоевременной обработке заказов клиентов. Для устранения этой проблемы необходимо оптимизировать процессы по обработке заказов, внедрить автоматизированные системы заказов и улучшить коммуникацию между отделами.

Использование вышеописанных способов поможет устранить отрицательные остатки в торговле, повысить уровень обслуживания клиентов и улучшить финансовые показатели компании. Кроме того, постоянный контроль и анализ остатков товаров позволит своевременно реагировать на изменения рынка и принимать эффективные управленческие решения.

Недостатки системы 1С Управление Торговлей

1. Отрицательные остатки. Одной из основных проблем, с которой сталкиваются пользователи программы 1С Управление Торговлей, является возможность возникновения отрицательных остатков товаров. Это может произойти, например, при некорректном учете прихода товара или при продаже товара без его наличия на складе. Отрицательные остатки могут привести к сбоям в работе системы и созданию ошибочной информации о наличии товаров.

2. Недостаточная гибкость. Еще одним недостатком системы 1С Управление Торговлей является ее недостаточная гибкость и адаптируемость под различные типы торговых предприятий. Программа может оказаться неудобной для использования в особенных сферах торговли, где требуются специфические функции учета и аналитики. Также, сложность в настройке программы может вызывать трудности у непрофессиональных пользователей.

3. Ограниченная функциональность. Еще одним недостатком системы 1С Управление Торговлей является ее ограниченная функциональность. В программе могут отсутствовать некоторые важные модули и возможности, которые могут быть необходимы для эффективного управления торговым предприятием. Также, встроенные отчеты и аналитика могут быть недостаточно гибкими и не отвечать всем потребностям бизнеса.

5. Сложность обновления. Еще одной проблемой, с которой сталкиваются пользователи программы 1С Управление Торговлей, является сложность обновлений системы. Обновление программы может требовать сложных настроек, переделок и миграции данных, что может сопровождаться риском потери информации и сбоев в работе системы. Кроме того, обновления могут быть ресурсоемкими и требовать длительного времени.

Отрицательные остатки в торговле: основные причины и способы устранения

Отрицательные остатки в торговле являются одной из проблем, с которой сталкиваются многие предприятия. Они возникают, когда количество товаров на складе становится меньше нуля, то есть складские запасы оказываются недостаточными для полноценного ведения бизнеса.

Основные причины отрицательных остатков:

- Неправильное планирование закупок. Недостаточно точное прогнозирование спроса и неправильная оценка объема продаж могут привести к ситуации, когда товар заканчивается раньше, чем ожидалось.

- Несвоевременная поставка товаров. Если поставщик не выполняет свои обязательства по доставке товаров в срок, то это может привести к отрицательным остаткам на складе.

- Ошибки при учете товаров. Неправильно проведенные инвентаризационные процедуры, ошибки при фиксации поступления и отгрузок товаров могут привести к недостоверным данным об остатках.

Однако отрицательные остатки — проблема, которую можно решить. Вот несколько способов устранения такой ситуации:

Улучшение планирования закупок. Необходимо проводить более детальное и точное прогнозирование спроса, а также анализировать данные о продажах для определения оптимального уровня запасов на складе.

Установление связей с надежными поставщиками

Важно выбирать поставщиков, которые выполняют свои обязательства по доставке товаров в срок и имеют высокое качество продукции.

Автоматизация процесса учета товаров. Использование специализированного программного обеспечения позволяет минимизировать вероятность ошибок при учете товаров и обеспечить более точные данные об остатках.

По совокупности этих мер можно достичь снижения отрицательных остатков и обеспечить более эффективное управление запасами товаров. В результате это позволит минимизировать потери и улучшить финансовые показатели предприятия.

Преимущества устранения отрицательных остатков:

Преимущество

Описание

Улучшение обслуживания клиентов

Наличие товара на складе позволяет выполнить заказы клиентов в срок и удовлетворить их потребности.

Сокращение издержек

Закупка товаров в больших объемах может позволить получить более выгодные условия от поставщиков и снизить издержки.

Улучшение имиджа компании

Надежность и доступность товаров помогает создать положительное впечатление о компании у клиентов и партнеров.

Таким образом, отрицательные остатки в торговле могут иметь негативное влияние на бизнес предприятия, однако они могут быть устранены с помощью правильного планирования, учета и организации поставок товаров.

Определение и значение

Знание остатков товара является важным аспектом для собственников бизнеса и менеджеров, так как они могут использовать эту информацию для планирования производства или закупок. Они могут также анализировать остатки товара, чтобы понять, какие товары наиболее популярны среди покупателей, и внести изменения в свою стратегию продаж или производства.

Остатки товара также могут быть важными для покупателей, так как они могут помочь им определить, насколько ограничены товары или насколько они популярны. Покупатели могут использовать информацию об остатках товара для своего преимущества, чтобы принять решение о покупке или договориться о лучших условиях продажи.

В целом, понимание остатков товара является важным аспектом ведения бизнеса и покупки товаров. Это помогает собственникам и менеджерам принимать более информированные решения, а покупателям — принимать рациональные решения о своих покупках.

Этапы и сроки маркировки обуви

Переход на маркировку участников обувного рынка (изготовителей, импортеров, оптовиков, розницы и комиссионеров, принимающих у населения товары на реализацию) проходил в четыре этапа.

- С 1 июля по 30 сентября 2019 года — регистрация в государственной информационной системе (ГИС) мониторинга « Честный знак ». Те, кто присоединился к обороту маркированной обуви по окончании указанного периода, должны зарегистрироваться в системе в течение 7 календарных дней с начала соответствующей деятельности.

- С 1 июля 2020 года — внесение в «Честный знак» сведений о маркировке обуви, о вводе в оборот, о самом обороте и о выводе из него.

- До 1 сентября 2020 года — маркировка нереализованных остатков, введенных в оборот до июля 2020 года, и передача сведений об этом в ГИС мониторинга.

- До 1 августа 2020 года — маркировка обуви, которая ввезена в Россию после июля 2020 года, а приобретена в июне или ранее, и передача сведений об этом с систему мониторинга.

СПРАВКА

Предполагалось, что обязательная маркировка обуви начнется в марте 2020 года. Но впоследствии срок был перенесен (постановление Правительства РФ от 29.02.20 № 216; см. « Переход на обязательную маркировку обуви отложен до 1 июля 2020 года »).

Отправляйте данные о проданных в розницу маркированных товарах через Контур.ОФД Подать заявку

Помимо этого, нужно соблюдать следующие сроки. Не позднее 30 календарных дней с момента регистрации подготовить программно-аппаратные средства к обмену данными с ГИС «Честный знак». В этот же период направить оператору данной системы (им является Центр развития перспективных технологий, сокращенно ЦРПТ) заявку на тестирование оборудования. В течение 60 календарных дней с даты готовности пройти тестирование.

Видео:Срочная перемаркировка остатков обуви 2023. Что нужно знать при перемаркировке?Скачать

Дополнительные регистры учета номенклатуры

информация в основных 4х регистрах была согласована

удобно работать пользователю

дополнительные разрезы

Именно для решения этих 3х задач используются все остальные регистры.

Для обеспечения согласованности регистров «Товары на складах» и «Товары организаций»

используется целая группа дополнительных регистров: «Товары к отгрузке», «Товары к поступлению», «Товары к оформлению поступления», «Товары к оформлению излишков и недостач». Остатки в этих регистрах означают, что документ проведен по одному из контуров, но не проведен по другому. Например, при проведении документа реализации возникнут остатки в регистре «Товары к отгрузке», означающие, что есть документ, проведенный только по финансовому контуру. Закроются эти остатки при вводе расходного ордера на товары.

К вспомогательным регистрам для облегчения использования конфигурации можно отнести регистры «Свободные остатки»

, «Движение товаров»

, «Движения серий товаров»

и «Движения Номенклатура — Номенклатура»

. Они не содержат уникальной информации и является производными от данных других регистров. Основное предназначение данных регистров — более удобное формирование различных отчетов, заполнение данных во вспомагательных формах и проверки доступности товаров.

К регистрам, обеспечивающим дополнительные разрезы данных

, я бы отнесла «Товары в ячейках»

, «Товары переданные на комиссию»

.

Также можно выделить отдельные в отдельные группы регистры с данными планового учета по номенклатуре

(«Заказы на перемещение», «Заказы поставщикам», «Заказы клиентов» и др), и дополнительные регистры партионного учета

(«Партии производственных затрат», «Партии производственных затрат», «Партии расходов на себестоимость товаров» и др.)

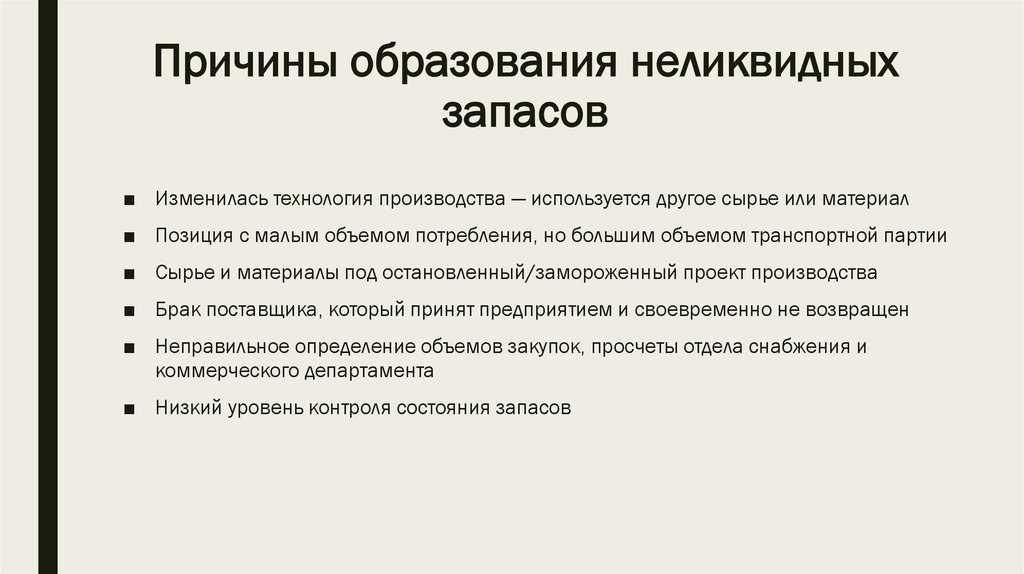

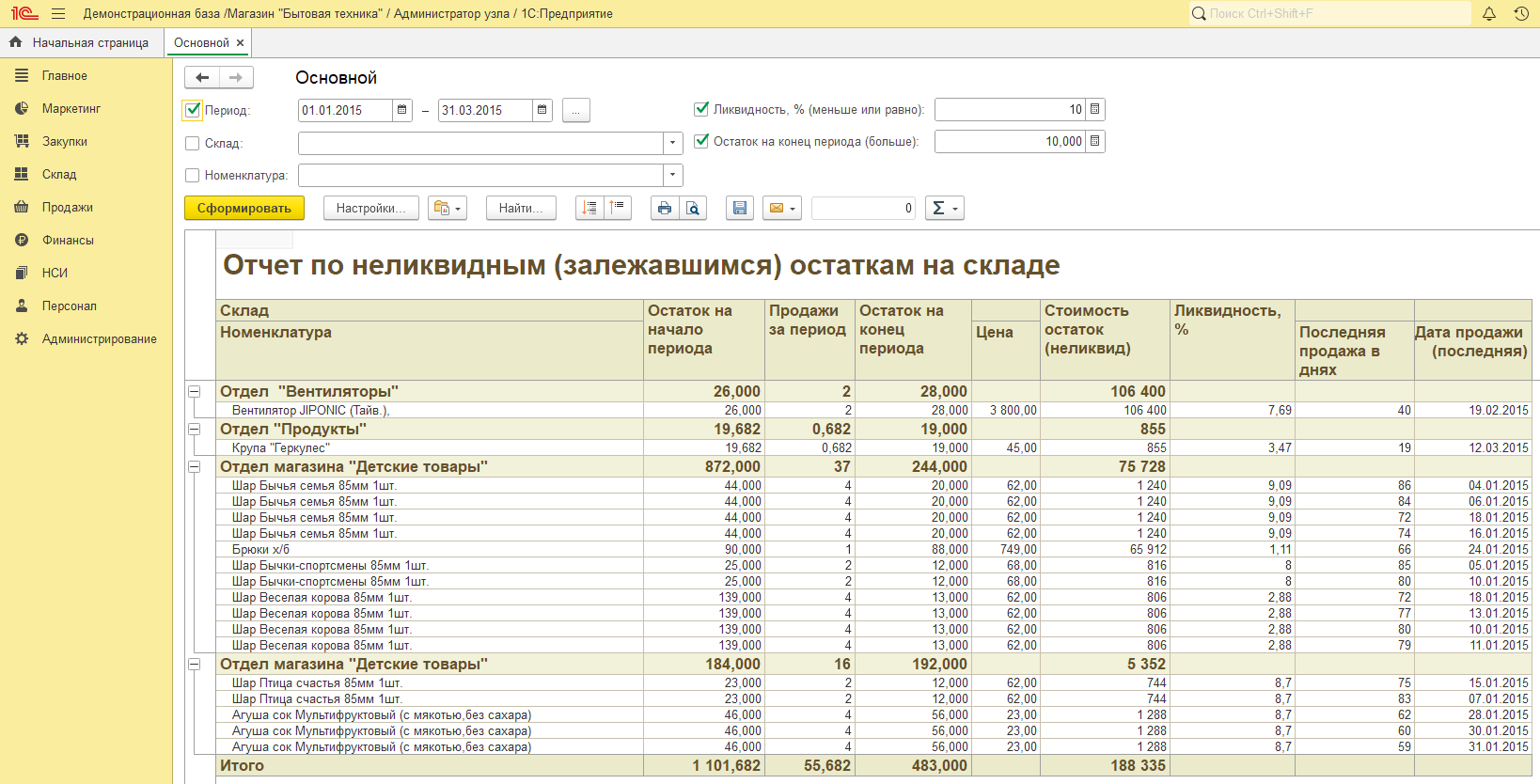

Как понять, что товар неликвидный

Товар становится неликвидным по самым разным причинам, например:

стал неактуален — допустим, костюмы, которые вышли из моды;

сменился сезон — теплые сапоги зимой актуальнее, чем летом;

появился конкурент с теми же товарами по более низкой цене — клиенты стали меньше покупать;

не рассчитали спрос или он резко снизился по форс-мажорным причинам — допустим, предприятие делает мебель для ресторанов, началась пандемия и заведения закрылись;

сделали слишком много брака, который неликвиден сам по себе;

товар потерял в качестве из-за неправильного хранения — например, отсырел.

Понять, что товар неликвидный, несложно: его никто не покупает, хотя компания пытается продавать, и он месяцами лежит на складе. Для точности нужно провести XYZ-анализ, чтобы знать, какие категории не продаются.

Пример из практики. Производство заморозило прибыль на складе и в неликвидном товаре

Швейное производство «Омега» находится в ситуации, когда по отчетности прибыль есть — и она шикарная, а реальных денег нет. Баланс показал, что у компании очень много запасов. Настолько много, что полгода можно ничего не производить, а только продавать со склада.

Вся прибыль «Омеги» буквально лежит на полках и в коробках. Собственник производства решил сократить запасы до уровня трехмесячных продаж, а еще поставил цель — выводить каждый месяц дивиденды в размере 3 млн ₽.

Чтобы это сделать, деньги из запасов нужно высвободить, и здесь начинается самое интересное:

часть моделей одежды уже не продается, потому что устарели или попали в несезон;

остальной товар быстро продать не получится, потому что тогда производство не будет работать совсем.

Чтобы уменьшить запасы, нужно время: компания должна продавать часть товара со склада, а часть — из того нового, что произвела.