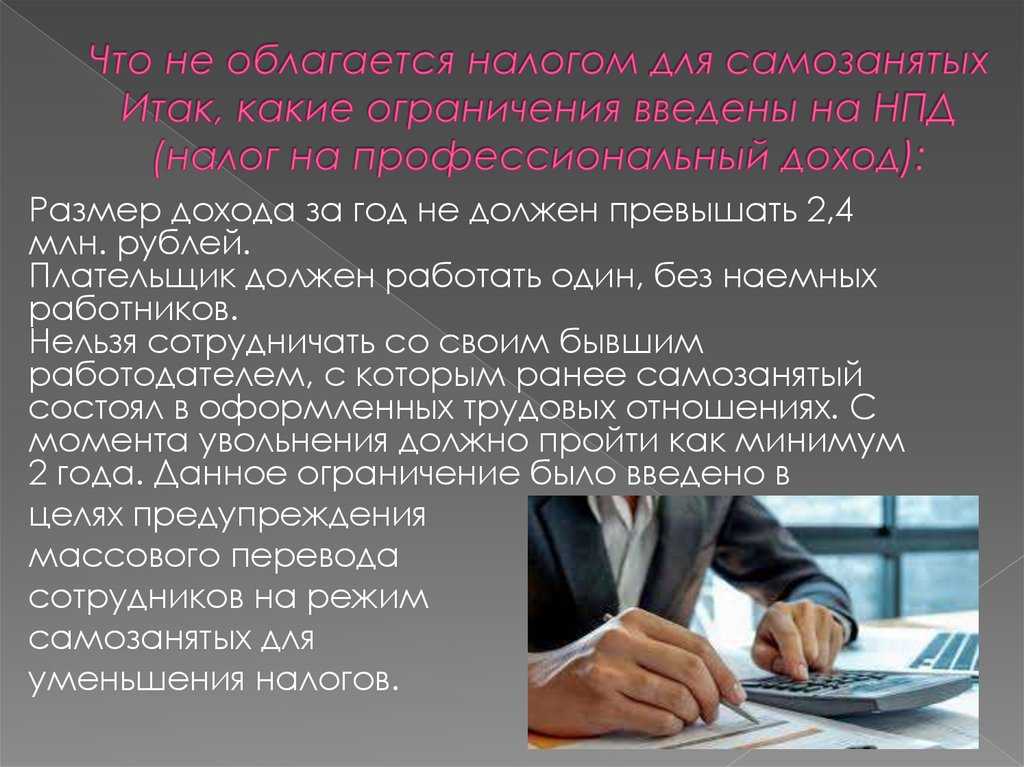

Что подразумевает перевод сотрудников на самозанятость

По сути такой перевод предполагает, что все или часть сотрудников будут уволены по одной из следующих схем:

- сокращение штата с выплатой заработной платы, компенсации за неиспользованный отпуск, выходного пособия и среднемесячного заработка на период трудоустройства;

- расторжение трудового договора по соглашению сторон (на деле может оказаться не добровольным, а принудительным).

При этом осуществляется оформление сотрудников как самозанятых (плательщиков налога на профессиональный доход — НПД) и они продолжают сотрудничать с бывшим работодателем по гражданско-правовому договору. Мотивы такого решения кажутся очевидными:

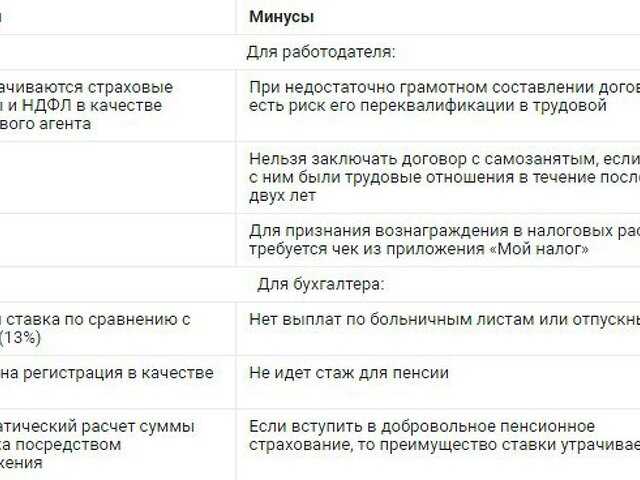

- Существенная экономия на налогах и взносах, поскольку работодатель в отношении своего уже бывшего сотрудника теряет статус налогового агента по НДФЛ, освобождается от уплаты страховых взносов, подачи соответствующих отчётов и оформления кадровых документов. При работе по трудовому договору с зарплаты уплачивается 13% НДФЛ и более 30% страховых взносов. За самозанятого не нужно платить ничего. Он самостоятельно уплачивает налог с дохода (в данном случае по ставке 6% поскольку получает доход от юридического лица или ИП) и по желанию может платить взносы в Пенсионный фонд.

- Освобождение от гарантий, предусмотренных Трудовым кодексом — не нужно предоставлять работнику ежегодный оплачиваемый отпуск, больничные с выплатой пособия на случай временной нетрудоспособности, оплачивать работу по повышенным ставкам в выходные дни и в сверхурочное время.

- Возможность учесть вознаграждение по договору с плательщиком НПД в расходы компании и уменьшить на эту сумму базу по налогу на прибыль.

В свою очередь, самозанятый бывший работник ООО также получает свои плюсы и минусы. С одной стороны, он освобождается от большинства обязательств перед работодателем. Если это позволяет характер работы или услуги, ему даже не нужно проводить время в офисе. Главное — вовремя справиться с поставленной задачей. Подчиняться принятым в компании правилам (придерживаться графика работы и перерывов на обед, соблюдать дрес-код и пр.) не нужно. С другой стороны, он лишается отпуска, социальных выплат и не накапливает трудовой стаж для будущей пенсии.

Увольнение с последующим переходом на самозанятость может быть невыгодно даже при работе с недобросовестным работодателем, который не предоставляет отпуск и различные выплаты в целях экономии собственных денег. Но больничные, декретные, пенсия оплачиваются за счёт бюджетных фондов. Даже при минимальной зарплате у работника есть социальные гарантии, а при увольнении их не будет.

Нюансы аренды самозанятыми

Особенности аренды помещений за свой счет напрямую связаны с особенностями действующего законодательства. Рассмотрим самые распространенные случаи, когда возникает договор аренды помещения.

Помещение для торговли

Самозанятый гражданин хочет арендовать помещение для размещения в нем торговой точки

С точки зрения законности важно, какими товарами вы собираетесь торговать:

- собственное производство;

- ранее приобретенные у третьих лиц.

Товары собственного производства – это, прежде всего, сельскохозяйственная продукция с собственного участка, фермы. Возможен сбыт и других товаров, если налогоплательщик сам является производителем. Если арендованное помещение используется для реализации товаров, купленных на наценке, требуется как минимум статус ИП, с использованием другой системы налогообложения.

Помещение используется в сфере услуг

Давайте перейдем к уже известному нам примеру: репетиторство. Тренировки можно проводить в арендованном помещении. На практике, однако, важен возраст учащихся. Если это несовершеннолетние, за их активностью будут следить: помещение соответствует санитарным нормам, достаточно освещено, мебель соответствует нормам для несовершеннолетних. Федеральным законом не предусмотрена возможность официальных контактов между контролирующими органами и самозанятым работником. Скорее всего, вам нужно будет зарегистрировать ИП и перейти на другую систему налогообложения. В то же время этот вопрос не совсем ясен, ведь по законодательству индивидуальный предприниматель может платить и профессиональные налоги.

В то же время при работе со студентами внештатный репетитор вполне может обойтись без сложностей с арендой помещения.

Аналогичная ситуация и в сфере «услуг красоты» (парикмахеры, педикюрши). Им не запрещено снимать комнату, но есть строгие санитарные правила, за соблюдением которых кто-то должен следить. Опять же, возникает вопрос о дизайне ИС.

Производственные помещения

В индустрии есть свои правила, которые необходимо соблюдать. Аренда помещений для собственного производства не запрещена, но у контролирующих органов могут быть и другие претензии, например, к уровню шума работающих станков при изготовлении сувениров.

Договор между юрлицом и самозанятым. Какие условия прописать?

Федеральный закон от 27.11.2018 № 422-ФЗ не регулирует гражданско-правовые отношения сторон по сделке и порядок ее совершения. Поэтому налоговым органам рекомендуется в этом вопросе руководствоваться нормами гражданского законодательства.

При составлении договора с самозанятым лицом вы можете ориентироваться на любые договоры ГПХ, которые вы используете в своей работе с другими подрядчиками. Он должен включать следующие положения:

- дата заключения договора;

- предмет договора;

- порядок оказания услуг, соответствие услуг определенным требованиям;

- описание процедуры приемки, правила подписания акта;

- последствия в случае несоответствия качества услуг заявленным требованиям;

- стоимость обслуживания;

- способы оплаты;

- права и обязанности сторон;

- время контракта;

- ответственность сторон;

- порядок изменения условий договора;

- варианты разрешения споров;

- требования

Помимо стандартных пунктов, перечисленных выше, стоит учесть некоторые важные детали.

В первую очередь не забудьте указать в договоре, что исполнитель является зарегистрированным самозанятым гражданином. Венера Камалова, старший эксперт Совета по предпринимательству при Президенте РТ, также рекомендует включать в договор информацию об их регистрации

Кроме того, он обращает внимание на то, что текст договора должен:

- прописать освобождение компании-клиента от обязанности по уплате налогов и взносов (можно сослаться на п. 8 ст. 2 Федерального закона от 27 ноября 2018 г. № 422-ФЗ);

- в нем установлено, что в случае прекращения деятельности и аннулирования самозанятый обязуется уведомить об этом клиента. Можно даже установить ответственность за неуведомление об этом заказчика. Некоторые специалисты считают, что в текст договора должны быть включены условия о неустойках, например, условие о возмещении НДФЛ, взносов, пеней, штрафов, которые грозят заказчику, если независимый исполнитель не сообщит ему об утрате его условия

Когда договор между самозанятым и юрлицом может быть устным?

Согласно части 2 ст. 159 ГК РФ все сделки, которые совершаются одновременно с их совершением, могут быть совершены в устной форме, но есть исключения:

- сделки, для совершения которых установлена нотариальная форма (сделки юридических лиц между собой и с гражданами, а также сделки между гражданами между собой на сумму более 10 000 рублей, а в случаях, предусмотренных законом, независимо от суммы транзакция);

- сделки, которые будут считаться недействительными при несоблюдении простой письменной формы.

В Письме ФНС РФ от 20.02.2019 N СД-4-3/2899@ разъясняется, что письменный договор не нужен, если услуга оказывается по сделке, оформленной сразу после заключения договора договор. В этом случае заключение договора будет подтверждено оплатой заказчику денежных средств за оказанные услуги.

При осуществлении платежей, связанных с получением доходов от реализации услуг, облагаемых налогом на НПД, самозанятое лицо обязано сформировать и передать организации-заказчику чек (ч. 1 ст. 14 Федерального закона № 422-ФЗ) от 27 ноября 2018 г.). В нем содержится такая информация, как наименование оказываемых услуг и ИНН юридического лица или индивидуального предпринимателя, являющегося заказчиком услуг.

Таким образом, компания, как клиент, может подтвердить свои затраты на оплату услуг с помощью полученного чека.

Прежде чем заключать договор с самозанятым, убедитесь, что он действительно имеет этот статус. Вы можете сделать это двумя способами:

- Запросите выписку из заявления «Мой налог» на физическое лицо. В нем можно увидеть обновленную информацию о регистрации человека в качестве индивидуального предпринимателя.

- Проверить факт постановки на учет бесплатно можно на сайте ФНС.

ФНС напоминает компаниям, что профессиональный подоходный налог не имеет особенностей оформления платежных документов. Поэтому их оформление при перечислении денег за товары или услуги, оказываемые самозанятыми работниками, осуществляется в общепринятом порядке.

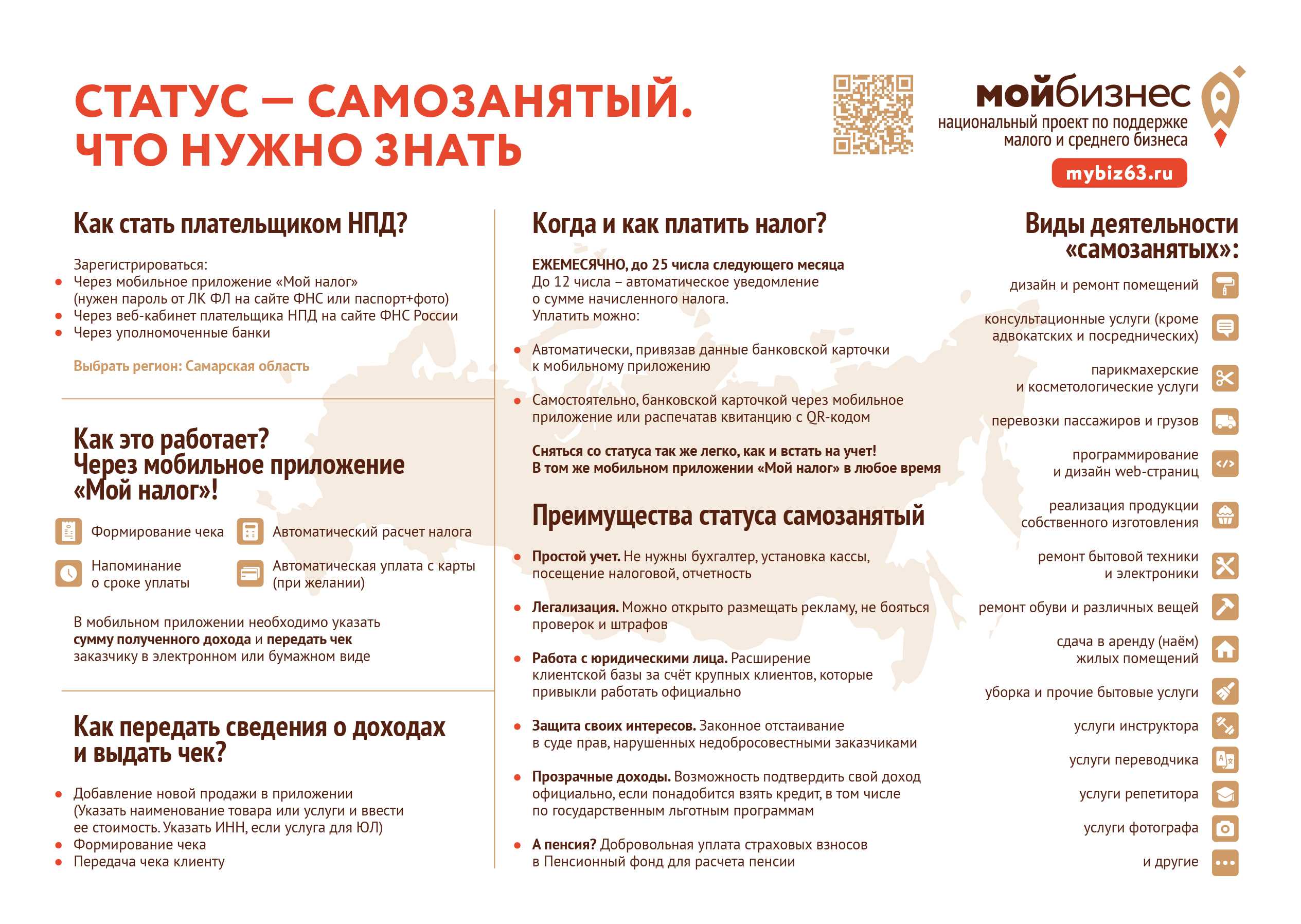

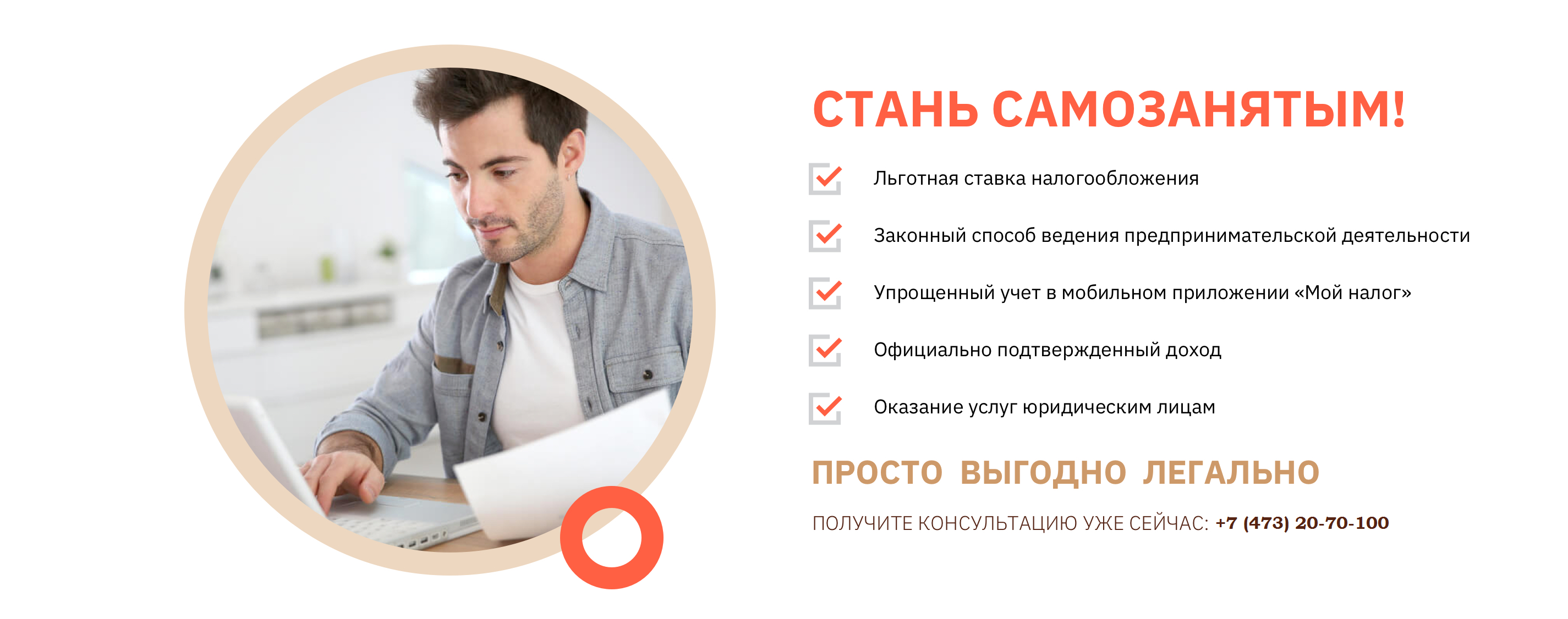

Кто же такие самозанятые граждане?

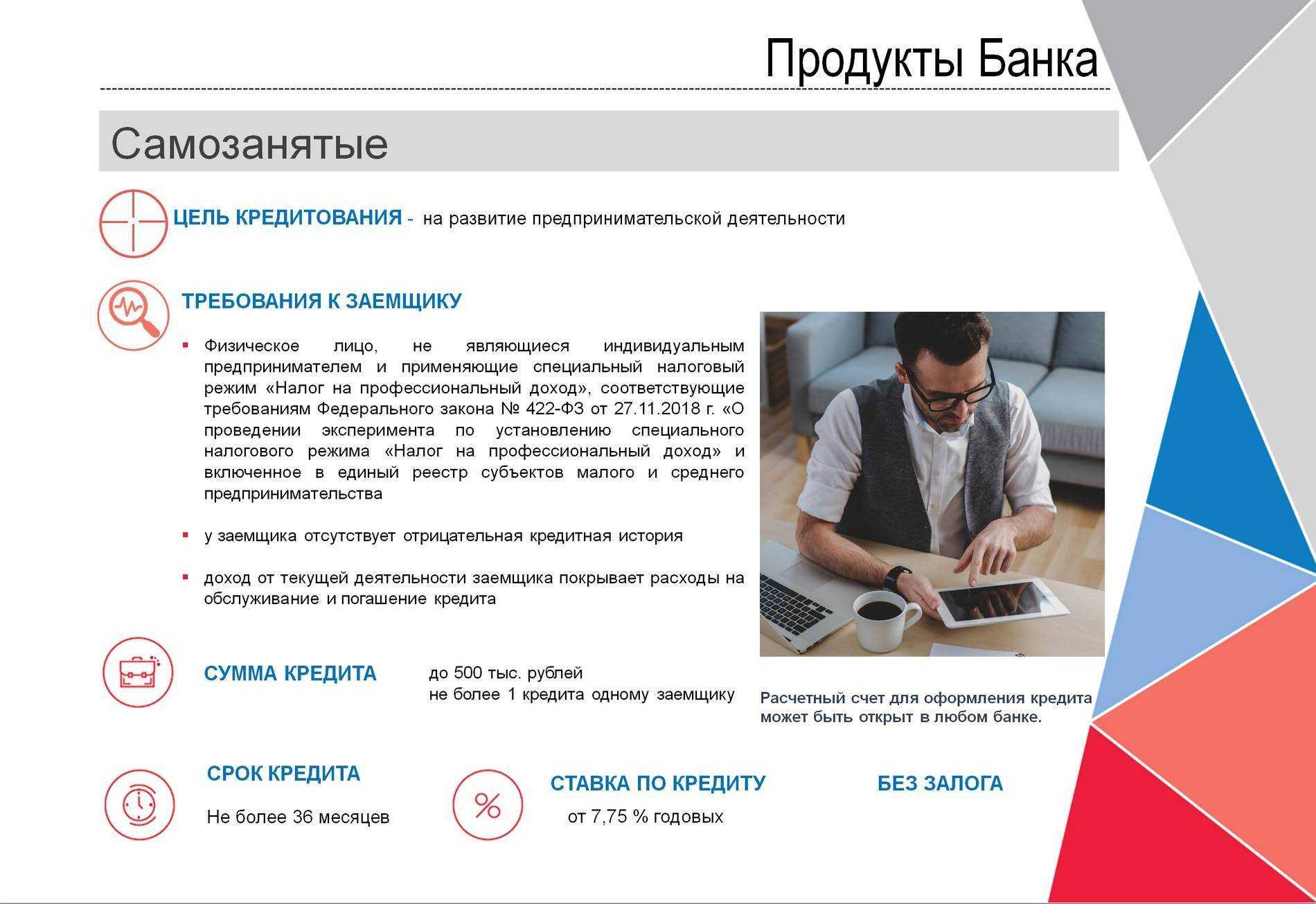

Самозанятые — это физические лица (граждане России и других государств ЕАЭС), а также ИП, не имеющие наемных работников, местом ведения деятельности которых является территория любого из субъектов РФ, включенных в эксперимент, которые получают доход от деятельности, при ведении которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам, а также доход от использования имущества.

То есть это лица, которые самостоятельно оказывают услуги, выполняют работы, ведут иную деятельность на территории любого из 23 регионов и получают от этого доходы.

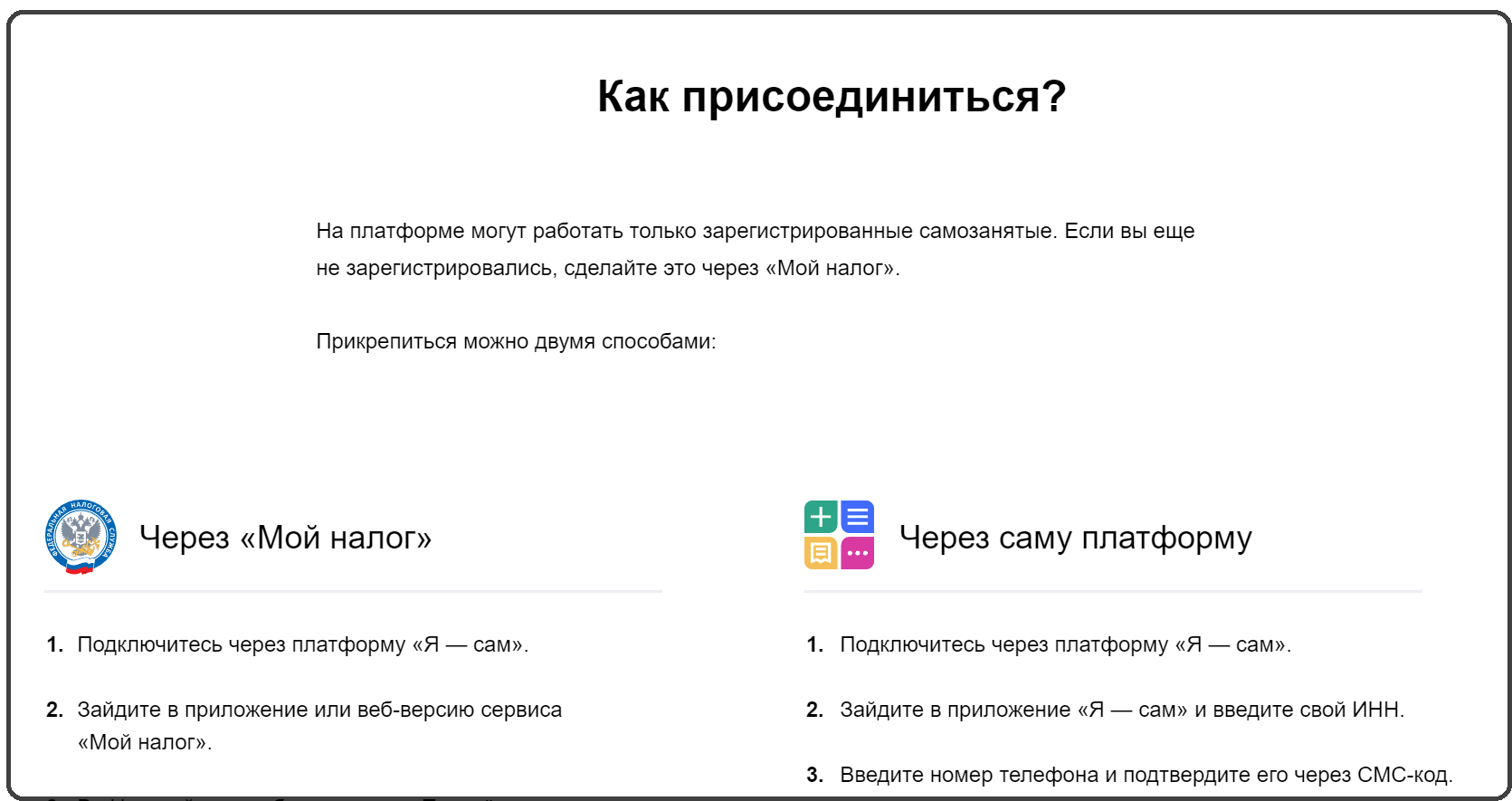

Физические лица, в т.ч. ИП, изъявившие желание перейти на специальный налоговый режим, обязаны встать на учет в налоговом органе в качестве налогоплательщика. Самозанятый должен зарегистрироваться в специальном приложении «Мой налог» (например, на сайте ФНС или в мобильном приложении на телефоне).

Такие лица должны платить специальный налог — налог на профессиональный доход (далее — НПД). При получении дохода от юридических лиц размер НПД составляет 6%. Из суммы налога 63% поступают в бюджет субъекта РФ по месту осуществления деятельности, а 37% — в бюджет ФФОМС.

При этом самозанятые лица освобождаются от налогообложения налогом на доходы физических лиц (НДФЛ 13%) в отношении доходов, являющихся объектом налогообложения НПД. На сумму их вознаграждения не начисляются страховые взносы. Самозанятое лицо уплачивает НПД самостоятельно. На организацию не возлагаются обязанности налогового агента. Никакие налоги и взносы заказчик с дохода самозанятого не удерживает.

Стать самозанятым может и ИП. Для этого ему надо уведомить налоговый орган о смене системы налогообложения. В этом случае ИП не платит НДС и иные налоги, кроме НПД

Обратите внимание, что ИП в этом случае не ликвидируется, а только изменяет систему налогообложения, т.е. заказчик заключает контракт все равно с физическим лицом в статусе ИП.

Разберем различия систем налогообложения на конкретных примерах.

Пример 1.

Контракт на выполнение работ заключен с физическим лицом, не являющимся плательщиком НПД.

Вознаграждение исполнителя составит 10 000 руб., НДФЛ 13% — 1 494 руб., страховые взносы 27,1% — 3 115 руб. Итого сумма расходов заказчика 14 609 руб.

Пример 2.

Контракт на выполнение работ заключен с ИП. В этом случае ни НДФЛ, ни страховые взносы заказчиком не платятся. Вознаграждение исполнителя составит 10 000 руб., иных расходов заказчик не несет. Даже если ИП в ходе исполнения контракта сменит налоговый режим на НПД, это не повлечет дополнительных расходов заказчика и не потребует расторжения контракта.

Пример 3.

Заказчик заключил контракт на выполнение работ с физическим лицом, являющимся плательщиком НПД.

Выплата на руки исполнителю составляет 10 000 руб., налог 6% платит сам исполнитель. Даже если налог заложить в выплату исполнителю, расходы заказчика составят всего 10 638 руб., экономия заказчика — 3 971 руб. (почти 4 000 руб.).

В этой ситуации у руководителя заказчика может возникнуть соблазн всех «договорников» и даже штатных сотрудников перевести в статус самозанятых. Однако Закон о самозанятых не допускает такую ситуацию. Привлекая в качестве самозанятых своих действующих и бывших сотрудников (трудовые отношения с которыми прекратились менее двух лет назад), заказчик все равно должен уплачивать за них НДФЛ и страховые взносы.

Интересно, что физическому лицу, работающему с заказчиком по гражданско-правовому договору, не всегда выгодно переходить в статус самозанятого: за него не будет уплачиваться НДФЛ, а значит, полученные доходы нельзя будет учесть при получении социальных и имущественных вычетов.

Правила взаимодействия с клиентами

Для самозанятого бухгалтера очень важно уметь эффективно взаимодействовать с клиентами. Корректное и профессиональное общение поможет установить доверительные отношения и налаживать долгосрочное сотрудничество

Ниже приведены несколько правил, которые помогут бухгалтеру успешно взаимодействовать с клиентами:

Устанавливайте четкие и прозрачные правила взаимодействия. Договоритесь с клиентами о сроках предоставления услуг, требуемых документов и других важных деталях. Это поможет избежать недоразумений и конфликтов в будущем.

Вести профессиональный учет и отчетность

Важно обеспечить точность и своевременность выполнения обязанностей перед клиентами

В случае возникновения вопросов, нужно быть готовым предоставить подробные объяснения и документацию.

Уделять внимание коммуникации. Бухгалтер должен быть доступным для своих клиентов и оперативно отвечать на их запросы

Будьте вежливыми и профессиональными в своих ответах, даже если вам приходится разбираться в сложных вопросах.

Соблюдать конфиденциальность

Учитывайте, что бухгалтер имеет доступ к конфиденциальной информации о финансовом положении клиента. Важно соблюдать конфиденциальность и не разглашать информацию третьим лицам без согласия клиента.

Повышайте свою квалификацию. Бухгалтер должен постоянно развиваться и следить за новыми изменениями и обновлениями в законодательстве. Это поможет глубже понимать требования клиента и предлагать более эффективные решения.

Следуя этим правилам, самозанятый бухгалтер сможет организовать качественное и долгосрочное сотрудничество с клиентами, что положительно отразится на развитии его бизнеса и успехе в профессиональной деятельности.

Особенности работы в статусе самозанятого

Работа в качестве самозанятого лица имеет ряд особенностей:

- Налогоплательщики могут применять такой режим независимо от территории, на которой они ведут свою деятельность. Главное условие – это должен быть субъект РФ, включенный в данный эксперимент.

- Самозанятые лица могут работать с любыми контрагентами: другими гражданами, индивидуальными предпринимателями, а также юридическими лицами.

- Налогом облагается профессиональный доход, полученный от самостоятельного ведения деятельности или использования имущества.

- Физические лица, работающие на таком режиме, освобождаются от уплаты НДФЛ, а индивидуальные предприниматели от НДС (за исключением отдельных случаев).

- Самозанятым не нужно сдавать налоговую декларацию и посещать территориальное отделение ФНС. Весь процесс организуется в приложении «Мой налог».

- По НПД налоговым периодом признается один календарный месяц. При этом первым налоговым периодом считается промежуток времени, прошедший с момента постановки на учет до конца месяца, идущего после месяца, в котором гражданин зарегистрировался в качестве самозанятого.

- Самозанятым лицам предоставляется налоговый вычет в размере до 10 000 рублей (исчисляется нарастающим итогом). Об этом написано в п. 1 ст. 12 Закона РФ № 422-ФЗ.

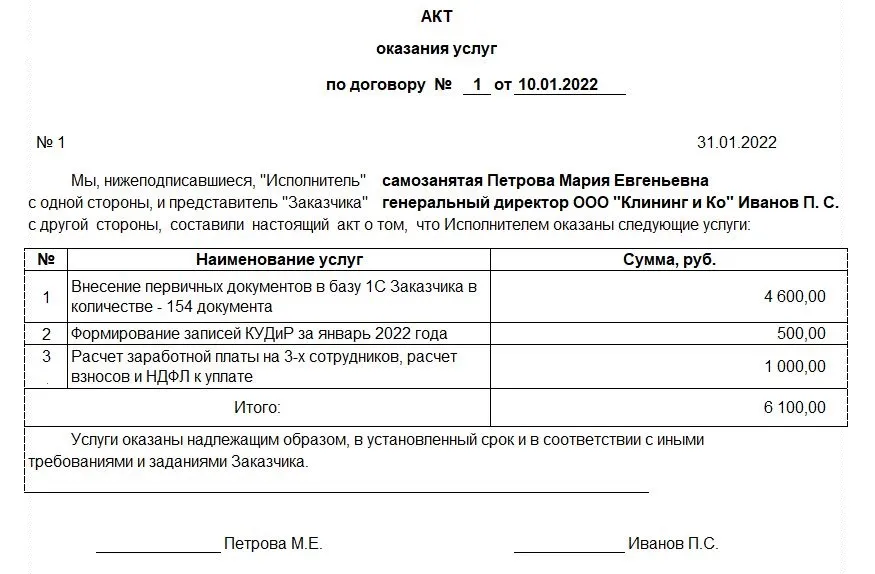

Подтверждающие документы при работе с самозанятыми

В силу п. 1 при произведении расчетов, связанных с получением доходов от реализации услуг, являющихся объектом обложения НПД, налогоплательщик обязан с использованием мобильного приложения «Мой налог» и (или) через уполномоченного оператора электронной площадки и (или) уполномоченную кредитную организацию сформировать чек и обеспечить его передачу заказчику.

В чеке должны быть указаны наименование оказанных услуг и ИНН юридического лица или индивидуального предпринимателя – заказчика услуг. Обязанность по сообщению ИНН возлагается на заказчика.

Отдельно п. 8 предусмотрено, что организации, являющиеся плательщиками налога на прибыль организаций, при определении налоговой базы не учитывают расходы, связанные с приобретением услуг у физических лиц, являющихся налогоплательщиками, при отсутствии чека, сформированного исполнителем в порядке, предусмотренном .

К сведению: документом, подтверждающим произведенные организацией-заказчиком затраты на оплату услуг, по сделке, исполняемой немедленно при заключении договора, является чек, выданный исполнителем – физическим лицом, уплачивающим НПД, с указанием ИНН организации-заказчика и наименования оказанных услуг.

Таким образом, для организаций и индивидуальных предпринимателей наличие чека, сформированного плательщиком НПД (продавцом, исполнителем), является обязательным для учета расходов при определении налоговой базы. Учесть в составе расходов затраты, произведенные по работам с самозанятыми, на основании других подтверждающих документов без указанного чека, нельзя. Например, акт о работе с самозанятыми может выступать дополнительным документом, отражающим период или дату оказания услуги, для целей налогового учета расходов покупателя.

Что касается хранения чеков, храниться они могут как в электронной форме, так и в распечатанном виде.

Если сделка с плательщиком НПД не состоялась и денежные средства за ранее приобретенные ими товары (работы, услуги) были возвращены заказчику – юридическому лицу, индивидуальному предпринимателю, то он обязан произвести корректировку налоговой базы в порядке, предусмотренном для применяемого таким налогоплательщиком режима налогообложения.

Отметим, что обязанность передачи чека плательщиком НПД заказчику услуг установлена Федеральным законом № 422-ФЗ и корреспондирует его обязанности по отражению доходов от реализации таких услуг в налоговой базе. В случае нарушения данного порядка заказчик вправе сообщить об этом в ФНС, в том числе с использованием сервиса «Обратиться в ФНС России», размещенного на официальном сайте ФНС. Такие рекомендации дают налоговики (Письмо от 20.02.2019 № СД-4-3/2899@).

Как действовать самозанятому физлицу, если лимит превышен?

Не нужно паники. Никаких штрафов за превышение лимита дохода не последует. И подавать заявление в налоговую также не обязательно. ФНС сама может снять самозанятого с учёта, как только лимит по доходу будет превышен или появятся иные обстоятельства.

Однако, лучше побеспокоиться о себе самому:

- подать заявление на снятие с учёта в приложении «Мой налог»;

- уведомить заказчиков об изменении статуса;

- если есть необходимость, внести изменения в действующие договора ГПД, ГПХ;

- если требуется, открыть ИП.

Учтите, что при открытии ИП применять режим НПД (налог на профессиональную деятельность, который используют самозанятые) бывший самозанятый не сможет. Причина та же — лимит по доходу самозанятого в текущем году уже превышен.

Однако как бы дальше всё не сложилось, заплатить налог самозанятому нужно в срок. Платить придется за всё то время, что он вёл деятельность и имел за неё доход. Причем, как самозанятый он заплатит по привычной схеме: придет налоговое уведомление с суммой налога – её и нужно внести. А за сумму, превысившую лимит дохода бывшему самозанятому нужно будет заплатить:

- по ставке НДФЛ в 13% от дохода, если будет вести деятельность как физлицо (подходит для доходов от аренды, оказания услуг няни, домработницы и т.д.);

- по налоговой ставке выбранного режима ИП, если бывший самозанятый станет индивидуальным предпринимателем.

Если у самозанятого останется налоговая задолженность по режиму НПД, то ему могут отказать как в регистрации ИП, так и в новом становлении самозанятым в будущем. Например, когда срок года, в котором превышен лимит, подойдет к концу, и ИП решит снова применять налоговый режим НПД.

Подсчитали налоги, теперь заплатим…

Одним из рисков потери статуса плательщика НПД являются договорные обязательства самозанятых и их условия. Дело в том, что пока исполнитель является самозанятым он сам платит за себя налоги, но как только ФНС снимет с учета за превышение дохода – все изменится. Теперь компании, сотрудничающие с бывшими самозанятыми будут обязаны отчислять за них страховые и пенсионные взносы.

Образец заполнения

Самозанятым бухгалтером может быть физическое лицо, или Индивидуальный предприниматель, перешедший на специальный налоговый режим НПД. Если контрагентом является именно ИНэшник, то он не уплачивает обязательные взносы и сборы и может иметь расчетный счет в банке. Физлицо может принимать деньги от Заказчика только наличными, либо на счет в платежной системе.

Данный образец договора мы составили для ИП, перешедшего на НПД.

Если партнером предприятие является физическое лицо, то Преамбулу и реквизиты договора нужно несколько изменить. В водной части достаточно указать ФИО Самозанятого, примерно так «…и Егоров Виктор Дмитриевич, зарегистрированный как плательщик налога на профессиональный доход,…», а в разделе «7. Адреса и реквизиты Сторон», ФИО, паспортные данные и адрес проживания.

Пример страницы 1

| Название раздела | Описание |

| Преамбула | Вступительная часть, содержит данные сторон. В ней прописывается: вид документа, дата, место составления, стороны (представители), условное название сторон. Кроме этого здесь желательно указать, что исполнитель является Самозанятым плательщиком НПД. |

| Предмет | Самозанятый бухгалтер оказывает услуги заказчику за определенное вознаграждение. Формулировать описание услуги нужно максимально точно. Можно оформить подробный перечень необходимых работ и прописать срок выполнения каждой. |

| Права и обязанности сторон |

Обязанности исполнителя: оказание бухгалтерских услуг заказчику надлежащим образом, согласно условиям соглашения. В указанные сроки и в полном объеме. При недочетах устранить их полностью и безвозмездно. Предоставить заказчику чек после оплаты. При смене статуса Самозанятого, уведомить заказчика в положенные сроки.

Права исполнителя: выполнить задание, соблюдая сроки — согласно соглашению. Исполнитель имеет право на оплату работы полностью и в указанное в договоре время. Обязанности заказчика: дать исполнителю необходимую для выполнения услуги информацию и материалы. Оплатить услуги согласно договору, в полном объеме и в указанные сроки. Права заказчика: осуществлять проверку действий исполнителя, не препятствуя и не вмешиваясь в ход работы. Заказчик может расторгнуть договор, но придется оплатить исполнителю все расходы. |

| Цена | Указывается общая стоимость услуг. Порядок, срок и вид оплаты. Оплата за проведенную работу производиться после подписания акта приема-передачи. |

| Ответственность сторон | Стороны сделки несут ответственность согласно действующему законодательству РФ.

Для каждой из сторон необходимо прописать меры наказания за нарушения условий договора. Кроме того, указать ответственность исполнителя за несвоевременное информирование о смене или потере статуса Самозанятого. Ответственность за отсутствие чека после оплаты услуг. |

| Срок действия | Срок действия соглашения указывается по договоренности сторон. Началом считается дата подписания документа. Дату окончания определяют исходя из условий соглашения. Можно указать, что договор считается исполненным, когда обязательства всех сторон будут выполнены. |

| Заключительные положения | Пути решения разногласий сторон. Изменение и дополнение. Информация о приложениях к договору. Количество экземпляров. Форс-мажор и пр. |

| Приложение | От ситуации: акт приема-передачи услуг, дополнительное соглашение, расчет стоимости, подробный перечень с описанием услуг, документы, подтверждающие опыт работы, образование или отсутствие судимости у бухгалтера и пр. |

Важные моменты

Правильно составленный договор с Самозанятым, не должен указывать на трудовые отношения. Для этого рассмотрим основные отличия соглашения субъекта бизнеса от трудового договора.

| N/n | Описание отличия |

| 1 | Описание предмета договора с Самозанятым не должно напоминать должностные обязанности. Должно быть, только задание на выполнение определенной услуги. |

| 2 | График у Самозанятого – свободный, он распределяет время по своему усмотрению. В тексте не должно быть расписания или графика работы. |

| 3 | Самозанятый сам принимает решения и лично несет ответственность за результаты, работает без подчинения руководству предприятия. В договоре не должно быть формулировок, указывающих на это. |

| 4 | Самозанятый не получает регулярно зарплату за выполнение трудовых функций. Ему выплачивается вознаграждение за выполненную услугу. |

| 5 | Самозанятый может иметь несколько заказчиков. У него нет работодателя на постоянной основе. |

| 6 | Все расходы по выполнению работы берет на себя Самозанятый. Заказчик не предоставляет оборудованное место для работы. |

Может ли самозанятый оказывать бухгалтерские услуги?

Самозанятый бухгалтерские услуги оказывать может, но с определенными ограничениями. О них, а также о том, какие последствия за собой влечет несоблюдение этих ограничений, читайте в нашей статье.

Вам помогут документы и бланки:

- Законодательные ограничения для самозанятых

- Когда бухгалтер не может стать самозанятым

- Итоги

Законодательные ограничения для самозанятых

Самозанятый гражданин — это человек, который самостоятельно ведет трудовую деятельность и не имеет при этом работодателя и наемных работников (ст. 4 федерального закона «О проведении…» от 27.11.2018 № 422-ФЗ).Такой человек является плательщиком налога на профессиональный доход — никаких других платежей в пользу государства вносить не нужно.

Перечень ограничений, при наличии которых работать в качестве самозанятого нельзя, приведен в ч. 2 ст. 4 ФЗ № 422. Стать плательщиком налога на профессиональный доход не получится, если деятельность связана:

- с реализацией подакцизных товаров;

- перепродажей товаров, за исключением товаров, использовавшихся для личных нужд;

- добычей или реализацией полезных ископаемых;

- выполнением работ в интересах других лиц на основании договора поручения и пр.;

- доставкой товаров и приемом платежей за них, за исключением случаев, когда аппарат для приема платежей зарегистрирован на самозанятого, а не на продавца.

В перечень видов деятельности, для осуществления которых не может быть оформлена самозанятость, бухгалтерские услуги не входят. Это значит, что физическое лицо может зарегистрироваться в качестве самозанятого и оказывать бухгалтерские услуги на платной основе. Но есть нюансы — о них расскажем ниже.

Когда бухгалтер не может стать самозанятым

В «КонсультантПлюс» есть множество готовых решений, в том числе о том, как самозанятым гражданам легализовать свою деятельность. Если у вас еще нет доступа к системе, оформите пробный онлайн-доступ бесплатно. Вы также можете получить актуальный прайс-лист К+.

Итак, мы выяснили, что бухгалтер может быть самозанятым — законодательство этого не запрещает. Однако работать на себя и платить налог на профессиональный доход бухгалтер вправе только в том случае, если он не состоит в трудовых отношениях с лицом, которому он оказывает услуги. Если специалист регулярно посещает офис, соблюдает правила трудового распорядка (например, приходит на работу в 8:00 и уходит в 17:00), получает премии наряду со штатными специалистами, самозанятым он быть не может (п. 1 ч. 1 ст. 6 ФЗ № 422).

О том, как ФНС будет выявлять подмену трудовых отношений самозанятостью, мы рассказали здесь.

И еще одна тонкость. Сразу после того, как в рамках эксперимента появилась возможность узаконить самозанятость, многие работодатели стали принуждать своих сотрудников уволиться и зарегистрироваться в качестве плательщиков налога на профессиональный доход.

Владельцам организаций показалось, что это отличная возможность сэкономить — налог с дохода самозанятый заплатит самостоятельно. И для работника это выгоднее — отдать придется всего лишь 6% от полученных денег вместо 13% от начисленной зарплаты. Вот только социальные отчисления за таких работников делать некому: у стороны — получателя услуги такой обязанности не возникает. При таком раскладе работодатель экономит на страховых взносах — это еще 30% от зарплаты, которую он выплачивает работнику. Но работник в будущем остается без пенсии, а в настоящем — без больничных и декретных выплат.

Чтобы защитить интересы штатных работников, которых под угрозой увольнения заставляли оформлять самозанятость, законодатель установил ограничения на подобные действия. В соответствии с п. 8 ч. 1 ст. 6 ФЗ № 422, в течение двух лет с момента увольнения деньги, полученные от бывшего работодателя, не облагаются налогом на профессиональный доход. Заплатить придется полностью и НДФЛ, и страховые взносы.

О правомерности заключения договора подряда с бухгалтером вы можете узнать из разъяснений представителя трудовой инспекции, размещенных в системе КонсультантПлюс. Если у вас нет доступа к К+, получите его бесплатно на пробной основе.

Итоги

Итак, самозанятый может оказывать бухгалтерские услуги, но только в том случае, если он занимается фрилансом, а не состоит в фактических трудовых отношениях с определенным работодателем. Если налоговая установит, что самозанятость лишь прикрывает работу обычного штатного специалиста, работнику доначислят НДФЛ, а работодателю придется внести страховые взносы и заплатить штраф.

Сколько и как нужно платить?

Ставка по налогу составит 4% или 6% в зависимости от того, кому предназначаются оказываемые услуги – физлицам или юрлицам с ИП. Налог исчисляется исходя из общей суммы полученного дохода, то есть вычитать из доходов расходы и платить налог с разницы нельзя. Прочие платежи не предусмотрены. И более того, в течение действия налогового режима, то есть в пределах 10 лет, ставки налога не будут меняться. В то же время ИП не вправе совмещать спецрежим с УСН – от нее придется отказаться, равно как и от ЕСХН с ЕНВД.

Налоговая служба выделяет целый ряд преимуществ режима, касающихся особенностей уплаты налога и ведения расчетов. Например, не нужно:

- представлять декларацию, так как учет доходов автоматически идет в мобильном приложении «Мой налог»;

- покупать ККТ, чек тоже формируется в приложении;

- регистрироваться в качестве ИП (для подтверждения дохода достаточно справки из приложения);

- считать налог к уплате (он начисляется автоматически и снова в приложении).

Кроме того, предусмотрена возможность получить налоговый вычет в размере 10 тыс. руб.

Получается, что физлица смогут платить НПД вместо НДФЛ – с тех доходов, которые облагаются новым налогом. А ИП не нужно будет платить не только НДФЛ, но еще и НДС (кроме случаев ввоза товаров в Россию). Уточняется, что при отсутствии дохода у самозанятого не придется также вносить какие-либо обязательные, минимальные или фиксированные платежи. Вдобавок плательщики НПД – участники системы ОМС, а значит, могут претендовать на бесплатную медицинскую помощь. То есть средства от нового налога будут поступать в ФФОМС, а также в региональный бюджет по месту осуществления деятельности.